Marktgröße und Marktanteil für Satelliten-IoT-Kommunikation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 6.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satelliten-IoT-Kommunikation von Mordor Intelligence

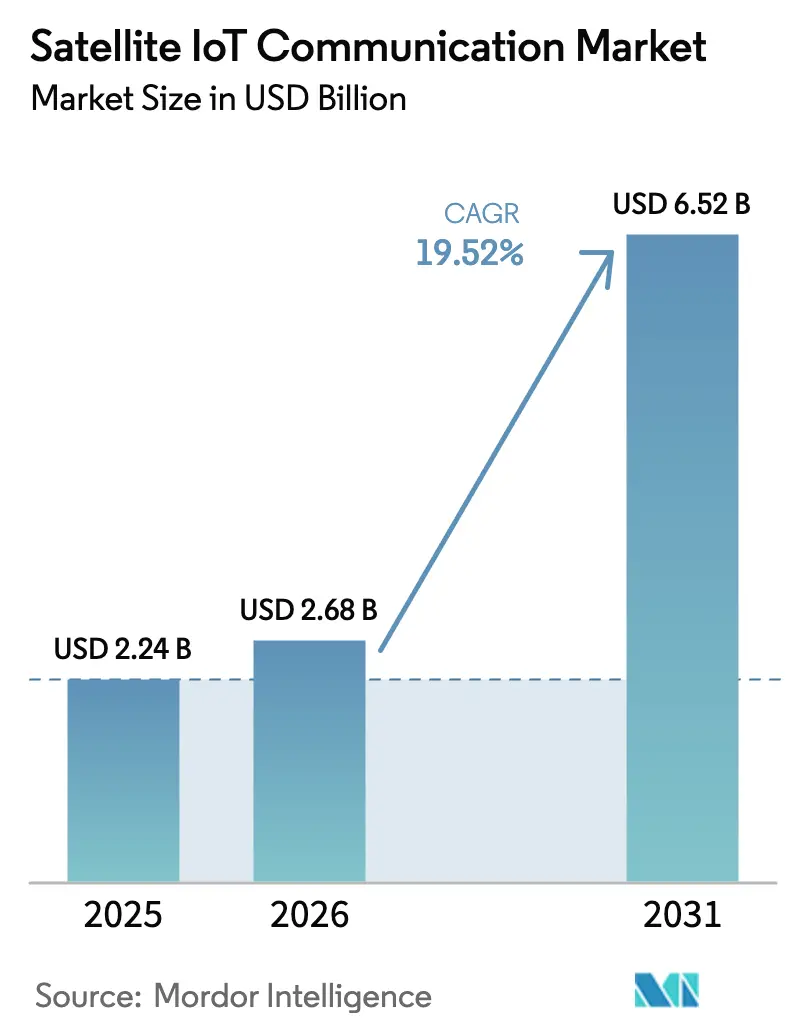

Die Marktgröße für Satelliten-IoT-Kommunikation wurde im Jahr 2025 auf 2,24 Milliarden USD geschätzt und soll von 2,68 Milliarden USD im Jahr 2026 auf 6,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,52 % während des Prognosezeitraums (2026–2031). Dieses kräftige Wachstumstempo ist direkt auf die Harmonisierung der 5G-Advanced-NTN-Standards (Nicht-terrestrische Netze), sinkende Startpreise für Kleinsatelliten und öffentliche Fördermittel zurückzuführen, die ländliche Ausbauprojekte finanzieren. Standardisierte Release-17- und Release-18-Spezifikationen ermöglichen es Geräten nun, zwischen raum- und landgestützten Netzen zu roamen, ohne Protokolländerungen vorzunehmen [1]3rd Generation Partnership Project, "Release-17- und Release-18-Spezifikationen für 5G-Advanced-Nicht-terrestrische Netze," 3gpp.org. Gleichzeitig sind die Rideshare-Startgebühren auf unter 5.000 USD pro kg gesunken, wodurch Kostenbarrieren für neue Konstellationen beseitigt werden [2]Space Exploration Technologies Corp., "Rideshare-Programm und Startdienste für Kleinsatelliten," spacex.com. Staatliche Kapitalzuschüsse im Rahmen des 65-Milliarden-USD-ReConnect- und des 2,4-Milliarden-EUR-CEF-Digital-Programms verringern das Einsatzrisiko in dünn besiedelten Regionen [3]Landwirtschaftsministerium der Vereinigten Staaten, "ReConnect-Programm zur Breitbandfinanzierung im ländlichen Raum," usda.gov. Das auf der WRC-23 freigegebene Extrem-Schmalband-Spektrum, verbunden mit strengeren maritimen ESG-Anforderungen, weitet die adressierbare Nachfrage in der Schifffahrt, Landwirtschaft und Umweltüberwachung weiter aus [4]Internationale Fernmeldeunion, "Weltfunkkonferenz 2023 Spektrumszuweisungen," itu.int.

Wichtigste Erkenntnisse des Berichts

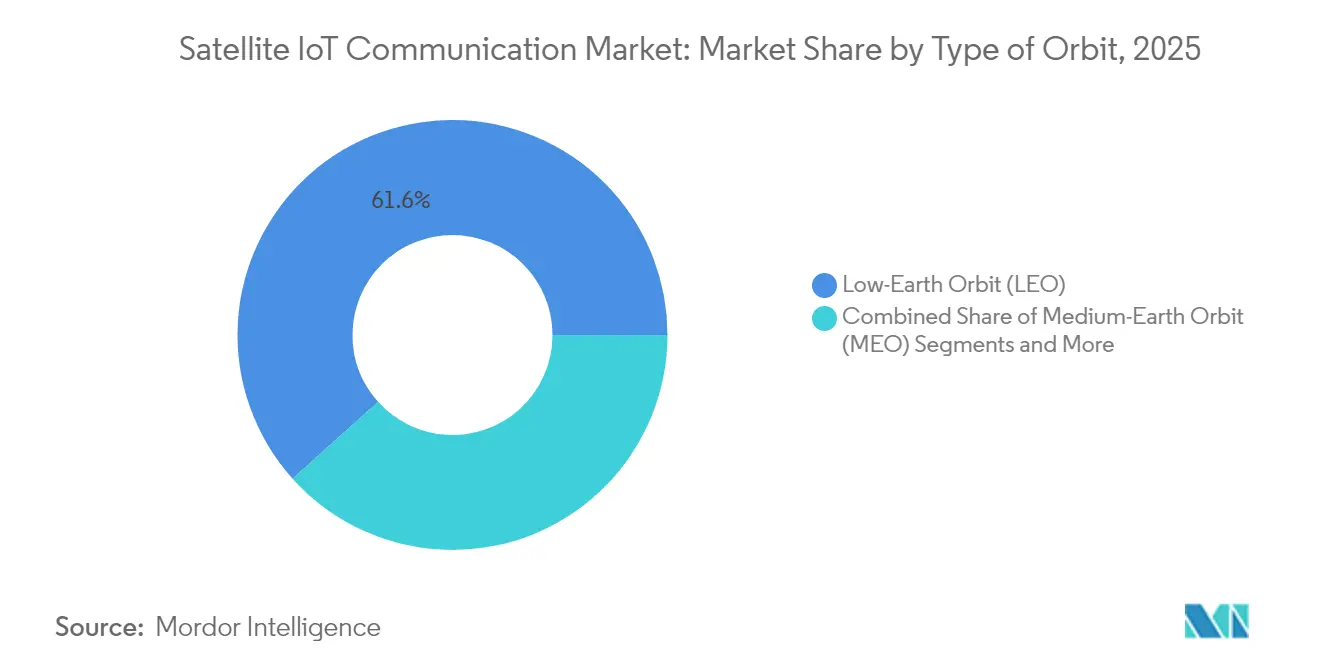

- Nach Orbitaltyp führten LEO-Satelliten im Jahr 2025 mit einem Marktanteil von 61,65 % am Markt für Satelliten-IoT-Kommunikation; MEO-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 20,05 % wachsen.

- Nach Frequenzband hielt das L-Band im Jahr 2025 einen Umsatzanteil von 28,25 %, während das Ka-Band mit einer CAGR von 20,12 % bis 2031 das höchste Wachstum verzeichnet.

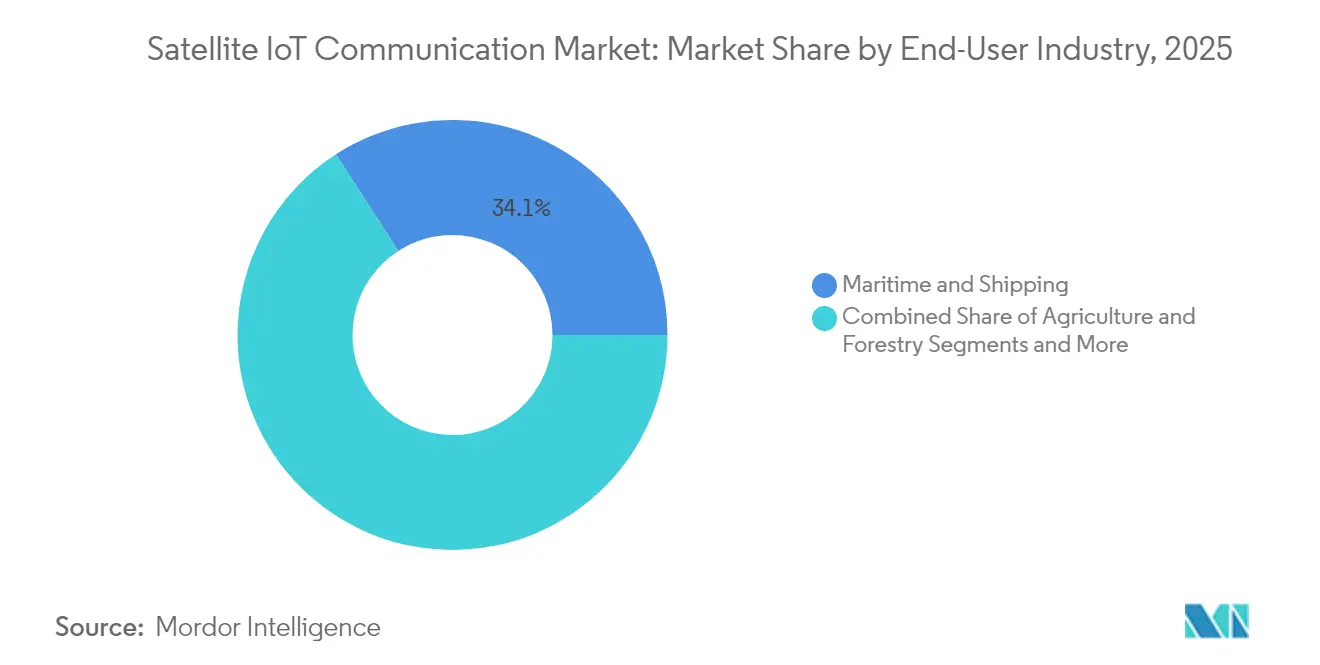

- Nach Endbenutzerbranche entfiel im Jahr 2025 auf Schifffahrt und Versand ein Anteil von 34,12 % an der Marktgröße für Satelliten-IoT-Kommunikation, während die Umweltüberwachung mit einer CAGR von 20,78 % bis 2031 voranschreitet.

- Nach Dienstleistungstyp hielt das Satelliten-Asset-Tracking im Jahr 2025 einen Anteil von 40,55 % an der Marktgröße für Satelliten-IoT-Kommunikation; die Direkt-zu-Gerät-Konnektivität verzeichnet mit einer CAGR von 20,64 % bis 2031 das schnellste Wachstum.

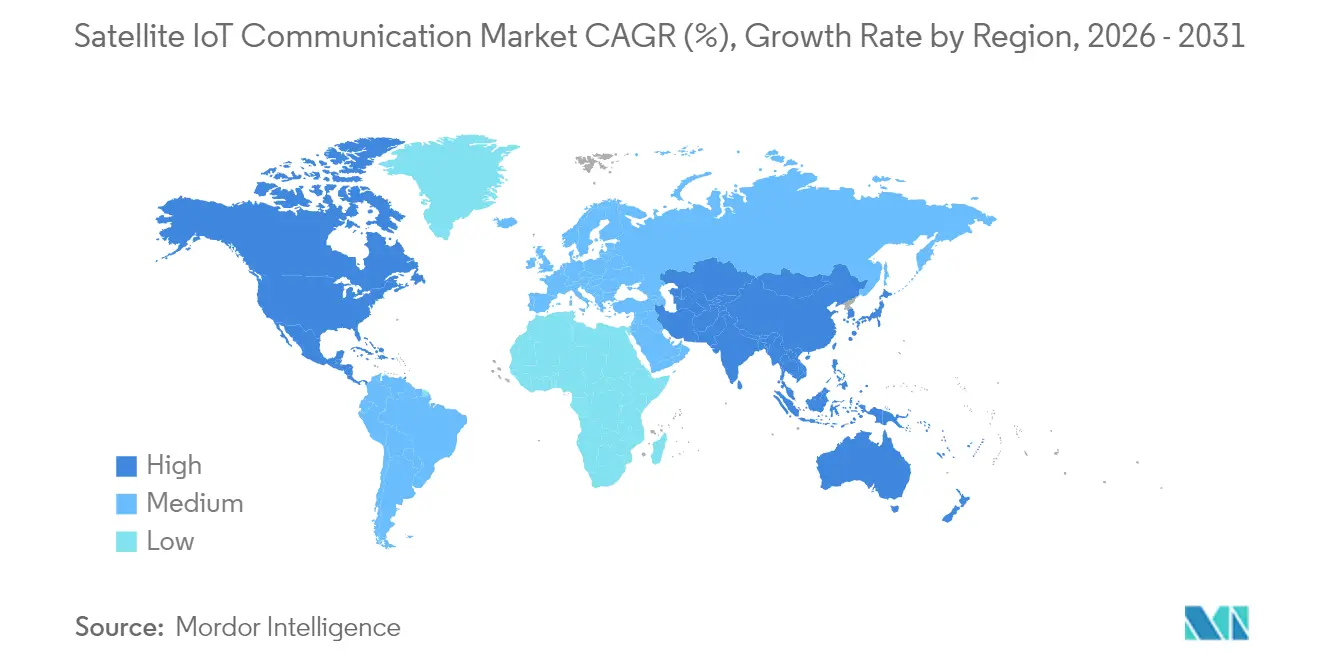

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 35,05 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 20,85 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Satelliten-IoT-Kommunikation

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Entwicklung und Wachstum der 5G-Advanced-NTN-Spezifikationen | +3.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasanter Rückgang der Fertigungs- und Startkosten von Satelliten unter 200 kg | +4.1% | Global, konzentriert in Regionen mit Startkapazitäten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für die ländliche Konnektivität (z. B. US-ReConnect, EU-CEF-Digital) | +2.8% | Primär Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Neue ITU-Spektrumszuweisungen (WRC-23) für Schmalband-IoT-Verbindungen | +2.3% | Global | Langfristig (≥ 4 Jahre) |

| Maritime ESG-Compliance-Nachfrage nach kontinuierlicher Asset-Telemetrie | +3.4% | Global, mit Konzentration auf wichtige Schifffahrtsrouten | Kurzfristig (≤ 2 Jahre) |

| Nachverfolgbarkeit von CO₂-Zertifikaten für die Fernagricultur und Forstwirtschaft | +1.7% | Schwerpunkt asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung und Wachstum der 5G-Advanced-NTN-Spezifikationen

Die Release-17- und Release-18-Spezifikationen vereinheitlichen die terrestrische und satellitäre Konnektivität, wodurch der Bedarf an Dual-Mode-Chipsätzen entfällt und die Stückliste der Geräte um bis zu 30 % reduziert wird. In den Standard integrierte Doppler-Verschiebungskompensation und Timing-Advance-Algorithmen stabilisieren Verbindungen von sich schnell bewegenden LEO-Raumfahrzeugen und unterstützen verzögerungsempfindliche Anwendungen wie die Fernsteuerung von Robotern. Regulierungsbehörden, darunter die FCC und ETSI, integrieren diese Regeln nun in die Gerätezertifizierung und verkürzen so die Markteinführungszyklen. Nahtloses Roaming bedeutet, dass industrielle IoT-Installationen auch bei terrestrischen Ausfällen verbunden bleiben – ein Vorteil, der bei Extremwetterereignissen besonders zum Tragen kommt. Das Framework ermöglicht zudem native Smartphone-Konnektivität und fördert so die Verbraucherbekanntheit, die auf die Unternehmensnachfrage übergreifen wird.

Rasanter Rückgang der Fertigungs- und Startkosten von Satelliten unter 200 kg

Standardisierte Satellitenplattformen, additive Fertigung und Massenbauteilbestellungen haben die Stückbaukosten von 500.000 USD im Jahr 2020 auf unter 150.000 USD im Jahr 2024 gesenkt. Da die Startgebühren bei Rideshare-Missionen nun unter 5.000 USD pro kg liegen, kann eine 24-Satelliten-IoT-Konstellation für unter 80 Millionen USD in die Umlaufbahn gebracht werden – ein Finanzierungsschwellenwert, den Risikokapital bereit ist zu unterstützen. Neue Marktteilnehmer nutzen diesen Kostenverlauf, um Leistungsbudgets und Antennenmuster für die Telemetrie mit niedrigen Datenraten anzupassen, anstatt Breitbandsatelliten nachzurüsten. Auf die Landwirtschaft ausgerichtete Netze fliegen beispielsweise schmalbündige L-Band-Nutzlasten, die für Bodensensor-Datenpakete optimiert sind. Es wird erwartet, dass die Kostenentwicklung weiter sinkt, da die Instandhaltung im Orbit die Lebensdauer von Raumfahrzeugen verlängert und den Erneuerungsbedarf reduziert.

Staatliche Subventionen für die ländliche Konnektivität treiben Infrastrukturinvestitionen an

Öffentliche Subventionen reduzieren die Kapitalintensität für Betreiber, die die Abdeckung auf Gebiete jenseits der wirtschaftlich rentablen terrestrischen Reichweite ausweiten, um bis zu 60 %. ReConnect-Förderungen bündeln Zuschüsse und zinsgünstige Darlehen und fördern so hybride Netze, die oberflächliche LoRa-Gateways über LEO-Backhaul verbinden. CEF-Digital stellt 2,4 Milliarden EUR für ähnliche Projekte bereit und benennt Präzisionslandwirtschaft und Umweltüberwachung als vorrangige Anwendungsfälle. Subventionen finanzieren auch Integrationspilotprojekte mit Farmverwaltungssoftware und SCADA-Plattformen und schaffen so Referenzkunden, die die Leistung validieren. Chinas Plan zur Revitalisierung des ländlichen Raums weist Dorfgenossenschaften Satellitenverbindungen zu, obwohl die genauen IoT-Anteile nicht bekannt gegeben werden. Insgesamt schaffen diese Programme eine Basisnachfrage, die die Umsatzvolatilität im Markt für Satelliten-IoT-Kommunikation dämpft.

Neue ITU-Spektrumszuweisungen ermöglichen erweiterte Kapazitäten

Die WRC-23 gab 1,6–1,7-GHz- und 2,4–2,5-GHz-Blöcke für Schmalband-Satelliten-IoT frei, was die nutzbare Bandbreite um etwa 40 % erhöht und die Überlastung in den überfüllten L- und S-Bändern verringert. Verbindliche Interferenzschutzregeln schützen diese Verbindungen vor terrestrischem Mobilfunk-Übersprechen und verhindern Paketverluste bei missionskritischer Telemetrie. Satellitenbetreiber müssen detaillierte Leistungsfluss-Dichte-Pläne einreichen, was Marktakteure mit bestehenden Koordinierungsteams bevorzugt. Das Paket eröffnet auch experimentelle Zuweisungen, die direkte Handheld-Verbindungen zum Gerät ermöglichen, und beschleunigt so die Verbraucherakzeptanz. Da die globalen Anmeldungen geklärt sind, können Konstellationen die Knotenanzahl pro Satellit skalieren, ohne Serviceverschlechterungen auszulösen, und so das Volumenwachstum im Markt für Satelliten-IoT-Kommunikation unterstützen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Überlastung und Interferenzen in überfüllten L- und S-Bändern | -2.1% | Global, insbesondere auf dichten Schifffahrtsrouten und in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Batterielaufzeit von Bodensensoren in abgelegenen Kälteregionen | -1.4% | Nördliche Regionen (Kanada, Russland, Skandinavien, Alaska) | Mittelfristig (2–4 Jahre) |

| Fehlen eines globalen Standards für Satellit-zu-Gerät-Antennenmodule | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien zur Minderung von Weltraumschrott | -1.2% | Global, konzentriert auf LEO-Betreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlastung und Interferenzen in überfüllten L- und S-Bändern

L- und S-Band-Verbindungen sind mit wachsenden Paketkollisionen konfrontiert, da maritime und Logistiknutzer Endpunkte hinzufügen, wobei die Interferenzvorfälle zwischen 2023 und 2024 um 45 % gestiegen sind. Spitzenverkehr auf Schifffahrtsrouten kann den Durchsatz um 30 % reduzieren und erzwingt Neuübertragungen, die Sensorbatterien entladen. Veraltete Koordinierungssysteme, die für Sprachschaltkreise ausgelegt wurden, können Millionen von stoßweisen IoT-Übertragungen nicht bewältigen. Betreiber verlagern einen Teil des Datenverkehrs ins Ka-Band, aber Regendämpfung und höhere Endgerätekosten schränken die Massenakzeptanz ein. Bis adaptive Strahlformung und dynamische Kanalzuweisung ausgereift sind, könnte die Unsicherheit hinsichtlich der Servicequalität die kurzfristige Akzeptanz dämpfen und das Wachstum im Markt für Satelliten-IoT-Kommunikation bremsen.

Begrenzte Batterielaufzeit von Bodensensoren in abgelegenen Kälteregionen

Eine Batteriedegradation von bis zu 70 % in arktischen Klimazonen erzwingt Wartungszyklen von unter 24 Monaten, verglichen mit fünfjährigen Lebensdauern in gemäßigten Zonen. Die Kapazität von Lithium-Ionen-Akkus sinkt um 20 % für jeweils 10 °C unter dem Gefrierpunkt, während der Sendeleistungsbedarf aufgrund von Bauteilineffizienz steigt. Begrenzte Tageslichtdauer schränkt das solare Nachladen ein und erhöht die Gesamtbetriebskosten für Ölpipeline-Monitore und Wildtier-Sender. Fortgeschrittene Chemikalien wie Lithium-Thionylchlorid verbessern die Ausdauer, sind jedoch für den Masseneinsatz noch zu kostspielig. Wenn Niedrigtemperatur-Energiegewinnung oder ultraenergiesparsame Modems keine ausreichende Verbreitung erreichen, wird diese Einschränkung die adressierbare Geräteanzahl in den polaren Bereichen des Marktes für Satelliten-IoT-Kommunikation begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Orbital: Latenzoptimale niedrige Erdumlaufbahn behält die Führung, während die kosteneffiziente mittlere Erdumlaufbahn an Fahrt gewinnt

Plattformen in der niedrigen Erdumlaufbahn erfassten im Jahr 2025 einen Marktanteil von 61,65 % am Markt für Satelliten-IoT-Kommunikation und nutzten dabei eine Hin- und Rücklauflatenz von unter 100 Millisekunden, die die Telemetrie autonomer Fahrzeuge und die geschlossene industrielle Regelung unterstützt. Diese Dominanz schlägt sich in großen Produktionsläufen nieder – mitunter über 1.000 Raumfahrzeuge –, die Lieferanten-Mengenrabatte und schnelle Iterationszyklen ermöglichen. MEO-Netze expandieren jedoch mit einer CAGR von 20,05 %, da acht bis zwanzig Satelliten den Globus abdecken können, was die Konstellations-Investitionskosten im Vergleich zu LEO-Flotten um bis zu 50 % senkt.

Die betriebliche Kalkulation unterscheidet sich je nach Kundengruppe. Batteriebetriebene Sensoren an abgelegenen Bergbaustandorten bevorzugen häufig LEO, weil niedrigere Verbindungsbudgets die Batterielaufzeit verlängern. Maritime Betreiber erwägen MEO für eine ununterbrochene Abdeckung auf Polarrouten, bei denen LEO-Überflüge kurze Ausfälle erzeugen. Regulierungsbehörden wägen Orbital-Slot-Anmeldungen nun gegenüber Weltraumschutt-Minderungsplänen ab – ein Faktor, der zukünftige Starts in Richtung höherer Altituden mit längeren Orbitallaufzeiten verschieben könnte. Beide Architekturen koexistieren daher und unterstützen unterschiedliche Servicevereinbarungen im Markt für Satelliten-IoT-Kommunikation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Frequenzband: Bewährtes L-Band trifft auf kapazitätsstarkes Ka-Band

Das L-Band behielt im Jahr 2025 einen Anteil von 28,25 % am Umsatz und ist für laubpenetrierende, allwettertaugliche Verbindungen bekannt, die in maritimen und Ernte-Überwachungsanwendungen benötigt werden. Geräte können mit Milliwatt betrieben werden, was die Batterielaufzeit verlängert und Abonnementgebühren für preissensible Agrarunternehmen erschwinglich macht. Ka-Band verzeichnet trotz seiner Wetteranfälligkeit mit einer führenden CAGR von 20,12 % das stärkste Wachstum, da Spektrumsüberschuss höhere Durchsätze ermöglicht, die bildgebende und videozentrierte Edge-Analytics unterstützen.

Die Migrationspfade variieren je nach Branche. Umweltüberwachungsbehörden verwenden Ka-Band für das Streaming multispektraler Daten, während Asset-Tracking-Flotten beim L-Band bleiben, bis die Endgerätekosten sinken. Spektrumkoordinierungshürden bestehen weiterhin: Neueinsteiger müssen mit Marktakteuren verhandeln, die globale Anmeldungen halten, was den Wettbewerbseintritt verlangsamen, aber auch die Servicequalität sichern könnte. Das Gleichgewicht deutet auf eine Mehrband-Zukunft hin, in der Betreiber Nutzlasten mischen, um sich gegen frequenzspezifische Einschränkungen abzusichern, und so die Lösungstiefe im Markt für Satelliten-IoT-Kommunikation bereichern.

Nach Endbenutzerbranche: Maritime Compliance dominiert; Umweltüberwachung wächst stark

Schifffahrts- und Versandanwendungen machten im Jahr 2025 34,12 % des Umsatzes aus, angetrieben durch die Regeln der Internationalen Seeschifffahrts-Organisation, die eine kontinuierliche Emissionsberichterstattung und Routenerfassung vorschreiben. Die Schiffstelemetrie kombiniert GPS-, Kraftstoffverbrauchs- und Frachtzustandsdaten und speist damit CO₂-Abrechnungs-Dashboards für Charterer. Die Umweltüberwachung, die heute noch kleiner ist, steigt mit einer CAGR von 20,78 %, da Regierungen die Ausgabe von CO₂-Zertifikaten an sensorverifizierte Datensätze knüpfen.

Diversifizierung verbessert die Resilienz. Die Landwirtschaft nutzt Bodenfeuchtigkeitssensoren, um Wasser- und Düngermitteleinsatz zu reduzieren, während Verteidigungsbehörden Grenzüberwachungsmasten einsetzen, die verschlüsselte Alarme über Satelliten-Backhaul übertragen. Versorgungsunternehmen überwachen waldbrandgefährdete Übertragungsleitungen, und Bergbauunternehmen beobachten Abraumdeiche, um Katastrophenfälle zu verhindern. Die Breite der Nachfrage schützt den Markt für Satelliten-IoT-Kommunikation vor einer übermäßigen Abhängigkeit von einem einzelnen Segment und unterstützt ein stetiges langfristiges Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Dienstleistungstyp: Asset-Tracking sichert Skalierung; Direkt-zu-Gerät erschließt neue Volumina

Satelliten-Asset-Tracking hielt im Jahr 2025 einen Anteil von 40,55 % an der Marktgröße für Satelliten-IoT-Kommunikation – der historische Eckpfeiler, der Logistik- und Diebstahlschutz-Wertversprechen trägt. Ausgereifte APIs integrieren sich in Lagerverwaltungssoftware und erzeugen Wechselkosten, die bestehende Betreiber begünstigen. Die Direkt-zu-Gerät-Konnektivität expandiert jedoch am schnellsten mit einer CAGR von 20,64 %, dank 3GPP-standardisiertem Roaming in NTN-Schichten, die Smartphone-Hersteller auf Chipsatzebene integrieren.

Fernüberwachung und -steuerung befindet sich zwischen diesen Extremen und bedient Ölbohrlöcher, Wasseraufbereitungsanlagen und Erneuerbare-Energien-Farmen, wo Besatzungen nur zu geplanten Wartungen erscheinen. Backhaul-Konnektivität bildet den zugrundeliegenden Transport, auf dem alle anderen Dienste aufbauen, und bündelt mehrere Geräteströme in eine einzige Satellitenverbindung. Insgesamt erweitert der Dienstleistungsstack den insgesamt adressierbaren Raum und festigt die Mehranwendungsnachfrage im Markt für Satelliten-IoT-Kommunikation.

Geografische Analyse

Nordamerika beanspruchte im Jahr 2025 einen Anteil von 35,05 % am Umsatz, gestützt durch Verteidigungsüberwachungsbudgets und das ReConnect-Subventionsprogramm, das ländliche Ausbauprojekte finanziert. Arktische Souveränitätspatrouillen treiben Kanadas Beschaffung kältetoleranter Sensoren voran, während US-amerikanische Küstenschifffahrtsrouten Emissionsverfolgung einführen, um ESG-Scorecards zu erfüllen. Mexikos Nearshore-Fertigungsexporte verlassen sich auf Satellitentelemetrie, um Just-in-time-Warenflüsse zwischen Binnenanlagen und Grenzübergängen aufrechtzuerhalten.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 20,85 % bis 2031 das schnellste Wachstum, da China, Indien und südostasiatische Staaten die digitale Landwirtschaft skalieren. Chinas Agenda zur Revitalisierung des ländlichen Raums lenkt öffentliche Kredite in sensorgestützte Netze im Genossenschaftseigentum, und Indiens inländische Startkapazität senkt die Zugangkosten für lokale Integratoren. Japan und Südkorea zeigen eine Fabrikbodenautomatisierung, die auf ununterbrochene IoT-Datenzuflüsse angewiesen ist, während Australiens Bergbaugürtel Lastkraftwagenstrecken und Förderanlagen mit Satelliten-Gateways ausrüsten, um den Gerätezustand zu überwachen.

Europa liefert eine stetige Expansion, untermauert durch ESG-Regulierung und den CEF-Digital-Fonds. Deutschlands Präzisionslandwirtschaftssubventionen erstatten Satellitenabonnementgebühren, und französische Aquakulturenternehmen erfüllen Rückverfolgbarkeitsvorschriften durch kontinuierliche Telemetrie. Das Vereinigte Königreich fördert Smart-Port-Initiativen, die Satellitenanalytik zur Optimierung der Liegeplatzverteilung einsetzen. Über diese reifen Regionen hinaus entwickeln sich der Nahe Osten und Afrika zu Chancenpools, in denen Ölbetreiber und Agrartechnik-Programme Satelliten-IoT nutzen, um terrestrische Lücken zu überbrücken, und so die geografische Umsatzdiversifizierung im Markt für Satelliten-IoT-Kommunikation zu verbreitern.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert. Iridium Communications und ORBCOMM sichern ihre Größenvorteile durch Legacy-Konstellationen, regulatorische Genehmigungen und vertikal integrierte Geräteportfolios. Dennoch ermöglicht die Deflation bei Startkosten Einsteigern wie Fleet Space Technologies, Schmalband-Flotten mit Kapitalanforderungen unter 100 Millionen USD aufzubauen. Strategische Schritte konzentrieren sich auf die Sicherung von Spektrumanmeldungen, den Kauf von Modemherstellern und das Angebot von Cloud-Dashboards, die den Integrationsaufwand für Kunden minimieren.

Direkt-zu-Gerät-Angebote verschärfen den Wettbewerb, da Apple- und Android-Chipsatzanbieter NTN-Messaging einbetten. Marktakteure reagieren mit Partnerschaften mit Netzbetreibern; Iridium schloss sich im September 2025 mit Deutsche Telekom zusammen, um satellitengestützte Fallback-Verbindungen in terrestrische Abdeckung zu integrieren. Spezialisierung auf Umweltüberwachung bildet ein weiteres Wettbewerbsfeld; Swarm positioniert Nanosatelliten auf ultra-niedrigen Leistungsstufen, während Legacy-Anbieter die Nutzlastempfindlichkeit skalieren. Unterdessen treiben die Weltraumschutt-Regelungen der FCC die Versicherungsprämien in die Höhe – eine Hürde, der Neueinsteiger mit Orbit-Bremssegeln begegnen.

Insgesamt konkurrieren Anbieter eher auf Latenz, Energieeffizienz und API-Einfachheit als auf rohe Bandbreite. Dieses Spektrum der Differenzierung fördert multipolaren Wettbewerb und erhält die Innovationsdynamik im Markt für Satelliten-IoT-Kommunikation aufrecht.

Marktführer im Bereich Satelliten-IoT-Kommunikation

Iridium Communications Inc.

ORBCOMM Inc.

Inmarsat (Viasat, Inc.)

Globalstar, Inc.

Fleet Space Technologies Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Iridium Communications schloss eine Partnerschaft mit Deutsche Telekom, um globale Konnektivität über den bevorstehenden NTN-Direct-Dienst bereitzustellen und Satellitenverbindungen in das terrestrische IoT-Backbone des Netzbetreibers zu integrieren.

- Mai 2025: Iridium Communications arbeitete mit Syniverse zusammen, um das NTN-Direct-Roaming für Mobilfunknetzbetreiber zu vereinfachen und eine kontinuierliche Handset-Abdeckung weltweit zu ermöglichen.

- Juni 2024: ORBCOMM stellte OGx vor, einen Satelliten-IoT-Dienst der nächsten Generation, der den Stromverbrauch von Geräten durch patentierte Wellenformtechnologie senkt und flexible Abonnementpreise bietet.

Umfang des globalen Berichts zum Markt für Satelliten-IoT-Kommunikation

Satelliten-IoT bezeichnet die Nutzung von Satellitenkommunikationsdiensten und -netzen, um terrestrische IoT-Sensoren und Endknoten alternativ oder in Verbindung mit terrestrischen Kommunikationsnetzen mit einem Server (z. B. in einer privaten oder öffentlichen Cloud) zu verbinden.

Der Markt für Satelliten-IoT-Kommunikation ist nach Orbitaltyp (niedrige Erdumlaufbahn (LEO), mittlere Erdumlaufbahn (MEO) und geostationäre Umlaufbahn (GEO)) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| L-Band |

| S-Band |

| C-Band |

| Ku-Band |

| Ka-Band |

| Schifffahrt und Versand |

| Landwirtschaft und Forstwirtschaft |

| Logistik und intermodaler Güterverkehr |

| Verteidigung und Sicherheit |

| Umweltüberwachung |

| Sonstige Endbenutzerindustrien |

| Satelliten-Asset-Tracking |

| Fernüberwachung und -steuerung |

| Direkt-zu-Gerät-Konnektivität |

| Backhaul-Konnektivität |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Orbitaltyp | Niedrige Erdumlaufbahn (LEO) | |

| Mittlere Erdumlaufbahn (MEO) | ||

| Geostationäre Umlaufbahn (GEO) | ||

| Nach Frequenzband | L-Band | |

| S-Band | ||

| C-Band | ||

| Ku-Band | ||

| Ka-Band | ||

| Nach Endbenutzerbranche | Schifffahrt und Versand | |

| Landwirtschaft und Forstwirtschaft | ||

| Logistik und intermodaler Güterverkehr | ||

| Verteidigung und Sicherheit | ||

| Umweltüberwachung | ||

| Sonstige Endbenutzerindustrien | ||

| Nach Dienstleistungstyp | Satelliten-Asset-Tracking | |

| Fernüberwachung und -steuerung | ||

| Direkt-zu-Gerät-Konnektivität | ||

| Backhaul-Konnektivität | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Satelliten-IoT-Kommunikation im Jahr 2026?

Er wird im Jahr 2026 auf 2,68 Milliarden USD geschätzt und liegt auf Kurs, bis 2031 eine CAGR von 19,52 % zu erzielen.

Welche Orbitalklasse hält heute den größten Anteil?

Netze in der niedrigen Erdumlaufbahn machen aufgrund ihrer Latenz- und Leistungsvorteile 61,65 % des Umsatzes im Jahr 2025 aus.

Was ist das am schnellsten wachsende Anwendungssegment?

Direkt-zu-Gerät-Konnektivität führt mit einer projizierten CAGR von 20,64 % bis 2031, da Smartphones satellitäre Fallback-Verbindungen einführen.

Welche Region wird bis 2031 am schnellsten expandieren?

Der asiatisch-pazifische Raum ist auf eine CAGR von 20,85 % ausgerichtet, angetrieben durch Programme zur digitalen Landwirtschaft und inländische Startkapazitäten.

Welche regulatorische Änderung kommt dem künftigen Wachstum am meisten zugute?

Neue ITU-Spektrumszuweisungen bei 1,6–1,7 GHz und 2,4–2,5 GHz fügen 40 % Kapazität für Schmalband-Satelliten-IoT-Verbindungen hinzu.

Wie wirken sich sinkende Startkosten auf den Wettbewerb aus?

Rideshare-Preise unter 5.000 USD pro kg ermöglichen es Start-ups, Konstellationen für unter 100 Millionen USD aufzubauen, was den Wettbewerb intensiviert.

Seite zuletzt aktualisiert am: