Marktgröße und Marktanteil für Draht- und Kabelverbindungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

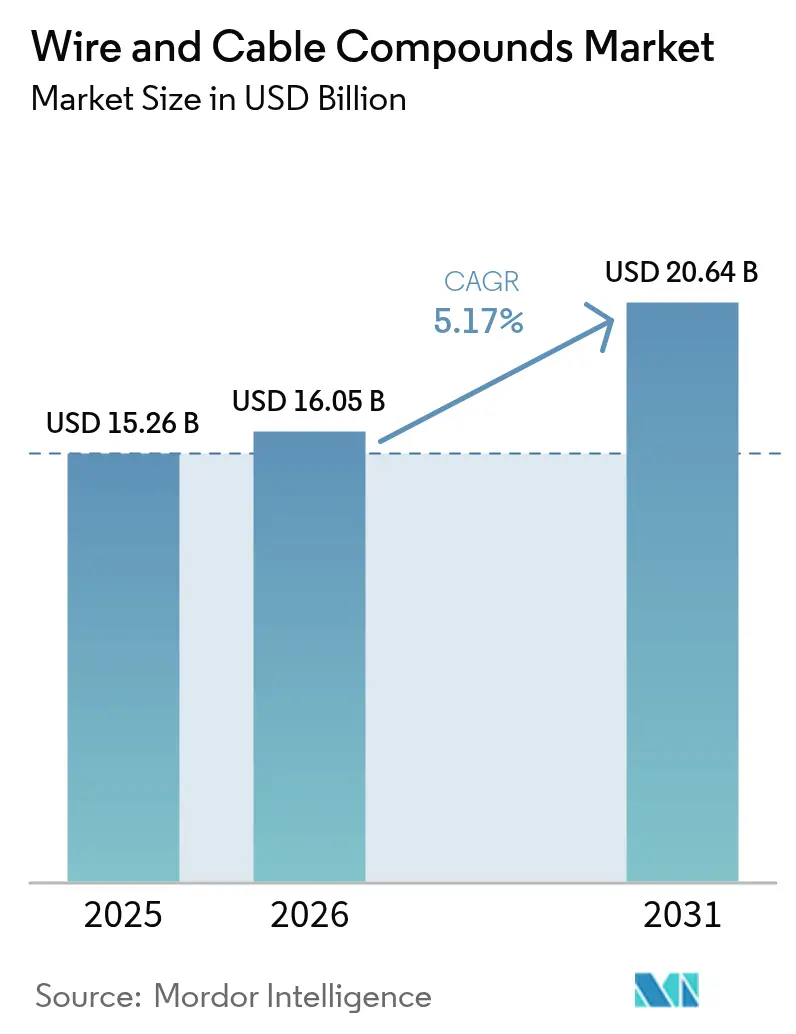

| Marktgröße (2026) | 16.05 Milliarden US-Dollar |

| Marktgröße (2031) | 20.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

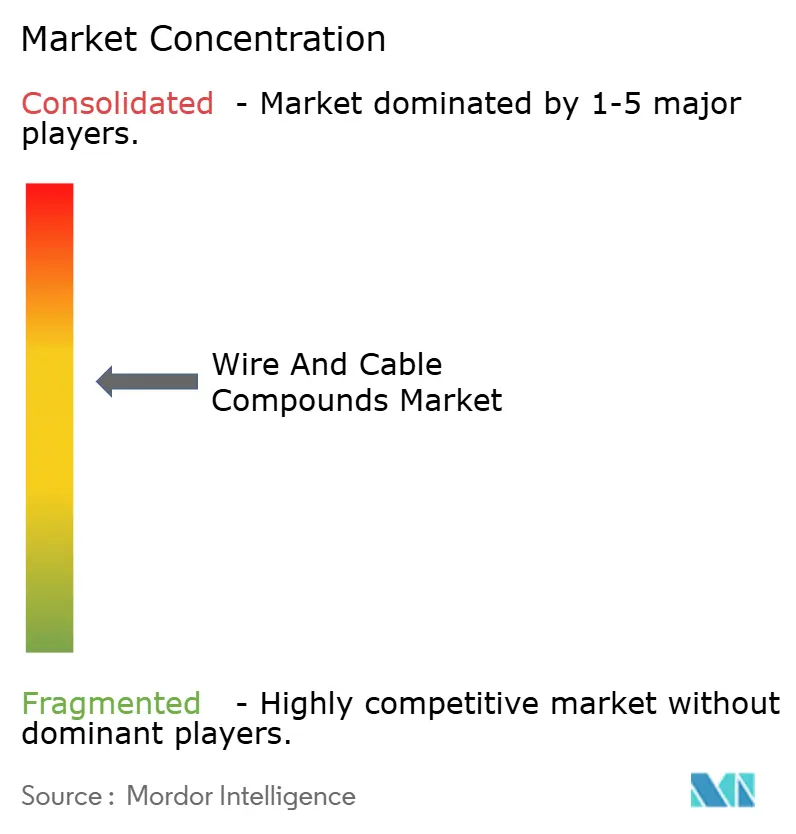

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Draht- und Kabelverbindungen von Mordor Intelligence

Die Marktgröße für Draht- und Kabelverbindungen wird im Jahr 2026 auf USD 16,05 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 15,26 Milliarden, mit Projektionen für 2031 von USD 20,64 Milliarden, wachsend mit einer CAGR von 5,17 % über den Zeitraum 2026–2031. Eine robuste Nachfrage aus dem 5G-Ausbau, Modernisierungen der Netze für erneuerbare Energien und der Elektrifizierung von Elektrofahrzeugen (EV) unterstützt ein stetiges Mengenwachstum bei spezialisierten Polymerformulierungen, die höhere Spannungen, erhöhte Temperaturen und anspruchsvolle Betriebsumgebungen tolerieren können. Steigende Kapitalinvestitionen in Offshore-Windverbindungen und Hochspannungs-Gleichstrom-Exportleitungen (HVDC) beschleunigen die Einführung von hochleistungsfähigem vernetztem Polyethylen (XLPE) und thermoplastischen Elastomeren (TPE), während Programme für Glasfaser bis ins Haus (FTTH) einen überproportionalen Verbrauch von biegeinsensitiven Glasfaserverbindungen antreiben. Gleichzeitiger regulatorischer Druck, insbesondere das ab November 2024 geltende EU-Verbot von Blei in PVC, zwingt Compoundeure dazu, in halogenfreie Angebote und Angebote mit recyceltem Inhalt zu investieren. Der Wettbewerbsdruck steigt, da integrierte Chemiekonzerne und regionale Spezialisten ihre vertikalen Integrationsstrategien verfeinern, Extrusionskapazitäten ausbauen und PFAS-freie Flammschutztechnologien zur Markteinführung bringen, um Anteile am wachsenden Markt für Draht- und Kabelverbindungen zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Glasfaserkabelverbindungen mit einem Umsatzanteil von 53,78 % im Jahr 2025 und wachsen bis 2031 ebenfalls mit einer CAGR von 6,03 %.

- Nach Polymertyp hielt PVC im Jahr 2025 einen Marktanteil von 38,21 % am Markt für Draht- und Kabelverbindungen; andere Polymere werden voraussichtlich bis 2031 die schnellste CAGR von 6,34 % erzielen.

- Nach Funktionsklasse entfielen im Jahr 2025 45,32 % der Marktgröße für Draht- und Kabelverbindungen auf Isolierverbindungen, während Abschirmungs- und Halbleiterverbindungen bis 2031 mit einer CAGR von 6,46 % wachsen.

- Nach Endverbraucherbranche dominierte der Energiesektor mit einem Anteil von 34,35 % am Umsatz des Jahres 2025, jedoch ist für die Elektro- und Elektronikindustrie die schnellste CAGR von 6,58 % bis 2031 prognostiziert.

- Nach Geografie hatte Asien-Pazifik im Jahr 2025 einen Anteil von 45,88 % am weltweiten Umsatz und verzeichnet weiterhin die höchste CAGR von 6,14 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Draht- und Kabelverbindungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Netzaufrüstungen für erneuerbare Energien | +1.2% | Global, mit Schwerpunkt in Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| 5G- und FTTH-Breitbandausbau | +1.0% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Starke Nachfragesteigerung nach Hochspannungskabeln für Elektrofahrzeuge | +0.8% | Global, konzentriert in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus der Baubranche | +0.6% | Kern Asien-Pazifik, Übertragung auf MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ersatz von Duroplasten durch recycelbare TPE | +0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Netzaufrüstungen für erneuerbare Energien

Nationale Dekarbonisierungsziele treiben Versorgungsunternehmen in Richtung Offshore-Windparks und dezentraler Solaranlagen, die HVDC-Export- und Intra-Array-Kabel mit einer Nennspannung von bis zu 525 kV erfordern. Compoundeure reagieren mit peroxidvernetztem XLPE und raucharmen, halogenfreien TPE-Qualitäten, die für längere Tauchzeiten, extreme Temperaturwechsel und UV-Exposition ausgelegt sind. Das Energieministerium der Vereinigten Staaten hebt die Haltbarkeit von Verbindungen als Priorität in seinem Materialfahrplan für raue Umgebungen hervor und stärkt die Nachfrage nach Formulierungen, die hohe dielektrische Festigkeit mit Korrosionsbeständigkeit verbinden[1]US-Energieministerium, „Materialfahrplan für raue Umgebungen”, energy.gov . Die zunehmende Dichte von Smart-Grid-Sensoren erfordert zudem elektromagnetisch verträglichkeitsverbesserte Halbleiterschichten und festigt den langfristigen Aufwärtstrend für den Markt für Draht- und Kabelverbindungen.

5G- und FTTH-Breitbandausbau

Betreiber von Hyperscale-Rechenzentren und Telekommunikationsunternehmen migrieren von Kupfer auf optische Verbindungen, da Arbeitslasten der künstlichen Intelligenz die Durchsatzziele auf über 224 Gbps anheben. Biegeinsensitive, dämpfungsarme Glasfaserverbindungen, die Nano-Siliziumdioxid und fortschrittliche UV-Stabilisatoren enthalten, ermöglichen engere Biegeradien ohne Signalverlust und unterstützen rollbare Bandbauweisen, die 3.456 Fasern in einem einzigen Kabel bündeln. Die Förderung des US-amerikanischen BEAD-Programms in Höhe von USD 42,5 Milliarden fördert den Ausbau der letzten Meile mit Glasfaser und hält den Verbrauch von für den Außenbereich geeigneten Umhüllungsverbindungen aufrecht, die Feuchtigkeitseintrag, Nagetierangriffe und große Temperaturschwankungen standhalten. Prysmians USD 30 Millionen teure Leitungserweiterung in Tennessee unterstreicht das Vertrauen in die langfristige FTTH-Nachfrage und stärkt den Wettbewerb im Markt für Draht- und Kabelverbindungen.

Starke Nachfragesteigerung nach Hochspannungskabeln für Elektrofahrzeuge

Automobilhersteller, die auf 800-V-Elektroarchitekturen umstellen, benötigen flexible, leichte Kabelbäume, die für einen Dauerbetrieb bei 150 °C und Spitzentemperaturen von 200 °C ausgelegt sind. Vernetzte Polyolefinmischungen und silikonbasierte Isolierungen mit verbesserter dielektrischer Durchschlagsfestigkeit dringen in Traktionsmotoren-, Batterie- und Ladestromkreise ein. Gleichzeitig beschleunigen die Recyclingziele der OEM den Übergang zu thermoplastischen Elastomeren, die mechanisch wiederaufbereitet werden können und mit den Lebensende-Richtlinien in Europa im Einklang stehen. Die frühe Integration von mit Kohlenstoffnanoröhren verstärkten Leitern verspricht eine Gewichtsreduzierung von 30 % bei gleichbleibender Leitfähigkeit und bietet einen Leistungsvorteil, der einen Anstieg des durchschnittlichen Verkaufspreises im Markt für Draht- und Kabelverbindungen unterstützt.

Steigende Nachfrage aus der Baubranche

Die rasche Urbanisierung in Süd- und Südostasien treibt Infrastrukturausgaben für Massentransit-, Smart-City- und Rechenzentrumsprojekte an. Gebäudecodes verschärfen die Grenzwerte für die Flammenausbreitung und bevorzugen raucharme, halogenfreie Formulierungen in Steig- und Plenum-Umgebungen. Anreize für grünes Bauen im Rahmen der LEED- und BREEAM-Programme stimulieren das Interesse an biobasierten Weichmachern und Recycling-PVC-Verbindungen und erweitern das adressierbare Spektrum für umweltfreundliche Angebote im Markt für Draht- und Kabelverbindungen. Die Integration von Power-over-Ethernet-(PoE)-Geräten in Bürotürmen befeuert zusätzlich die Nachfrage nach hybriden Daten-Strom-Kabelkonstruktionen mit coextrudierten Isolier- und Halbleiterschichten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | -0.8% | Global, mit höchsten Auswirkungen in den Fertigungszentren der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Verbote von Phthalaten und Schwermetallen | -0.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für das Fluorpolymer-Compoundieren | -0.3% | Nordamerika und Europa, spezialisierte Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Preisschwankungen bei Ethylen und Vinylchloridmonomer, die durch geopolitische Störungen und Raffinerieausfälle verursacht werden, komprimieren die Margen der Compoundeure, insbesondere für kleine und mittelgroße Unternehmen ohne Absicherungskapazität. Der mit der Fahrzeugleichtbauweise verbundene Anstieg der Aluminiumkosten treibt gleichzeitig die Leiterkosten in die Höhe und veranlasst einige Kabelhersteller, Lieferverträge neu zu verhandeln oder Expansionspläne aufzuschieben. Langfristige Abnahmeverträge und die Rückwärtsintegration in Crackeranlagen durch führende Harzlieferanten schützen größere Akteure teilweise, dennoch bleibt die Volatilität ein strukturelles Hemmnis für den Markt für Draht- und Kabelverbindungen.

Verbote von Phthalaten und Schwermetallen

Das EU-Verbot von Blei in PVC tritt im November 2024 in Kraft, während Chinas Phthalatbeschränkungen im Januar 2026 beginnen und globale Neuformulierungen erzwingen. Compoundeure müssen UL- und IEC-zertifizierte dielektrische und mechanische Leistungsfähigkeit ohne kostengünstige Stabilisatoren aufrechterhalten, was die Validierungszyklen um bis zu 24 Monate verlängert und die Forschungs- und Entwicklungsbudgets erhöht. Nordamerika steht unter einem parallelen Druck, da Kanada seinen Zeitplan für toxische Substanzen im Oktober 2025 ausweitet und die Komplexität für Exporteure erhöht. Compliance-Kosten belasten kleinere Marktteilnehmer überproportional und beschleunigen die Konsolidierung im Markt für Draht- und Kabelverbindungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition von Glasfaser weitet sich aus

Glasfaserkabelverbindungen machten im Jahr 2025 53,78 % des weltweiten Umsatzes aus, und dieser Anteil an der Marktgröße für Draht- und Kabelverbindungen wird bis 2031 mit einer CAGR von 6,03 % wachsen, da Rechenzentren und FTTH-Netze veraltete Kupferinfrastrukturen ersetzen. Unterseeische Verbindungskabel für den Offshore-Windexport und transozeanische Routen verstärken die Nachfrage nach wasserblockierenden Gelen, thixotropen Füllstoffen und hydrophoben Umhüllungsverbindungen, die die optische Signalintegrität unter 6.000 Meter hydrostatischem Druck gewährleisten.

Die Nachfrage nach Koaxial- und Spezialverbindungen hält in der Luft- und Raumfahrt, bei Prüfgeräten und in HF-abgeschirmten Umgebungen an, wo die Dämpfungskontrolle die Bandbreitenbeschränkungen überwiegt. Selbstheilende Polyurethanhüllen mit Mikrokapseltechnologie werden für unternehmenskritische Rechenzentren erprobt und versprechen eine geringere mittlere Reparaturzeit sowie eine gestärkte Wettbewerbsfähigkeit im Markt für Draht- und Kabelverbindungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Polymertyp: PVC-Resilienz trifft auf beschleunigte Alternativen

PVC behielt im Jahr 2025 38,21 % des Umsatzes und sicherte sich den größten Marktanteil am Markt für Draht- und Kabelverbindungen dank Kostenwettbewerbsfähigkeit, breiter Verarbeitbarkeit und Flammschutzsinergieen mit mineralischen Füllstoffen. Dennoch erhöhen bevorstehende Verbote von Bleistabilisatoren und hochphthalathaltigen Weichmachern das Übergangsrisiko und treiben andere Polymertypen (Fluorpolymere usw.) auf eine prognostizierte CAGR von 6,34 % bis 2031.

Aufkommende nicht halogenierte Materialien wie Polyetheretherketon (PEEK) und Flüssigkristallpolymere bedienen Ultrahochfrequenz- und verlustärme Anwendungen in der Hochleistungsrechentechnik und in der Raumfahrt. Avients biobasiertes, halogenfreies TPE-Portfolio zeigt, wie Nachhaltigkeitsnachweise Premiumpreispunkte erschließen und inkrementelle Anteile im Markt für Draht- und Kabelverbindungen gewinnen können.

Nach Funktionsklasse: Isolierung dominiert; Abschirmung nimmt zu

Isolierverbindungen generierten im Jahr 2025 45,32 % des Umsatzes und unterstreichen ihre grundlegende Rolle in jeder Kabelarchitektur. Mineralisch-hybride Flammschutzsysteme und nano-dielektrische Zusatzstoffe erhöhen die Dauergebrauchstemperaturbewertungen auf über 150 °C und positionieren XLPE- und Silikonmischungen für hochbelastete EV- und Erneuerbare-Energien-Anwendungen.

Abschirmungs- und Halbleiterverbindungen sind, obwohl kleiner, auf dem Weg zu einer CAGR von 6,46 % bis 2031, da die Minderung elektromagnetischer Störungen in dicht gepackten Rechenzentren, der Fabrikautomatisierung und Smart-Grid-Umgebungen unverzichtbar wird. Mit Kohlenstoffnanoröhren dotiertes Polyethylen bietet einen Oberflächenwiderstand unter 10³ Ω und erfüllt IEC 60228 bei gleichzeitig erhaltener Flexibilität – ein technischer Vorteil, der den adressierbaren Anteil am Markt für Draht- und Kabelverbindungen vergrößert.

Nach Endverbraucherbranche: Energiesektor bleibt Anker; Elektronik wächst stark

Der Bereich der Energieversorger lieferte im Jahr 2025 34,35 % des Umsatzes und spiegelt HV- und EHV-Ausbauten wider, die mit der Integration erneuerbarer Energien und der Netzstabilisierung zusammenhängen. XLPE-Seekabel mit peroxidvernetzter Isolierung sind nun auf 525 kV ausgelegt und führen zu dickeren Isolierschichten und höheren Verbindungsmengen pro Schaltungskilometer.

Die Nachfrage im Bereich Elektro und Elektronik wird jedoch voraussichtlich bis 2031 mit einer CAGR von 6,58 % wachsen, gestützt durch Cloud-Computing-Investitionen, die Verbreitung von Edge-Rechenzentren und die Allgegenwärtigkeit vernetzter Geräte. Miniaturisierte medizinische Gerätezuleitungen und Roboterarmkabel erfordern TPE- und TPU-Verbindungen mit hoher Biegestandzeit und steigern das Margenspektrum im Markt für Draht- und Kabelverbindungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den weltweiten Verbrauch mit einem Anteil von 45,88 % im Jahr 2025, was dem größten regionalen Anteil an der Marktgröße für Draht- und Kabelverbindungen entspricht, und wird voraussichtlich mit einer CAGR von 6,14 % wachsen, da China die Netzanbindungen für Windkraftanlagen ausbaut und Indien den 5G-Ausbau beschleunigt. Staatliche Anreize für heimische EV-Lieferketten treiben die lokale Beschaffung von Verbindungen an, insbesondere hochspannungsbeständige orangefarbene Umhüllungsmaterialien, die den GB/T-Normen entsprechen. Japanische und südkoreanische Elektronikhubs stimulieren zudem die Nachfrage nach hochreinen Fluorpolymer- und Flüssigkristallpolymeren.

Nordamerika stellt einen reifen, aber innovationsintensiven Markt dar, in dem Infrastrukturgesetzgebungsfinanzierung, BEAD-Breitbandförderungen und stark wachsende EV-Ladenetze den Bedarf an hochwertigen Materialien aufrechterhalten. Die Einhaltung der Buy-America-Klauseln des Inflationsbekämpfungsgesetzes lenkt Investitionen in US-amerikanische Extrusionslinien, was durch Prysmians Erweiterungen in Jackson und AFL's Kapazitätserweiterungen in South Carolina belegt wird. Kanadas strengere Grenzwerte für gefährliche Substanzen, die ab 2025 gelten, beschleunigen die Migration zu PFAS-freien Verbindungen und Verbindungen mit recyceltem Anteil und stärken die nachhaltige Differenzierung im Markt für Draht- und Kabelverbindungen.

Europa priorisiert Kreislaufwirtschafts- und Dekarbonisierungsziele und treibt die Nachfrage nach bleifreiem, bio-weichmacherhaltigem PVC und halogenfreien Formulierungen an, die die Anforderungen der Bauproduktenverordnung (CPR) EuroClass B2ca erfüllen. Deutschlands EV-Produktion und der britische Offshore-Wind-Boom stützen jeweils Hochspannungs- und Seekabelprojekte. Osteuropäische Extrusionszentren nutzen niedrigere Arbeitskosten, um regionale Baubooms zu bedienen, während Norwegen Tiefsee-HVDC-Kabelprogramme durch Nexans' 200-Meter-Turmausbau unterstützt. Trotz geopolitischer Spannungen sichern sich einzelne russische Netzmodernisierungsprojekte aufgrund von Leistungsanforderungen weiterhin Spezialverbindungen von europäischen Lieferanten.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konsolidiert, tendiert jedoch zu einer höheren Konzentration, da integrierte Konzerne Nischen-Compoundeure übernehmen, um Skaleneffekte, Technologie und Kundennähe zu gewinnen. Prysmians USD 3,9 Milliarden schwere Übernahme von Encore Wire im Jahr 2024 und der Kauf von Channell Commercial Corporation für USD 950 Millionen im Jahr 2025 erweiterten seine nordamerikanischen Kupferdraht- und FTTH-Gehäusefähigkeiten und veranschaulichen die strategische Portfolioerweiterung. Arkema, Dow, SABIC und Solvay nutzen die Rückwärtsintegration in Monomere und Additive, um die Versorgungssicherheit bei Rohstoffen und die Margenerfassung im gesamten Markt für Draht- und Kabelverbindungen zu sichern.

Spezialunternehmen wie Electric Cable Compounds, Teknor Apex und ECC liefern maßgeschneiderte halogenfreie, strahlungsvernetzbare und nano-gefüllte Rezepturen zusammen mit schnellen Farbabstimmungsdienstleistungen. Ihre Agilität bei der Anpassung von Formulierungen verschafft ihnen trotz Skalierungsnachteilen verteidigbare Nischen. Kapazitätserweiterungen sind kapitalintensiv: Nexans' norwegische HVDC-Anlage umfasst einen 200 Meter hohen Extrusionsturm und einen Reinraum für die Pelletspeicherung vor Ort, um eine kontaminationsfreie Isolierung für 525-kV-Exporte zu gewährleisten[2]Nexans SA, „Investition in den Extrusionsturm”, nexans.com .

Der Technologiewettbewerb konzentriert sich auf Nachhaltigkeit und Leistung. Solvays PFAS-alternative Fluorpolymere zielen auf 5G-Millimeterwellen-Dielektrika ab, während Avients biobasierte TPEs auf Gehäuse für Unterhaltungselektronik ausgerichtet sind. Digitale Zwillingsmodellierungswerkzeuge beschleunigen die Verbindungsqualifizierung und verkürzen den Entwicklungszyklus um bis zu 30 %, während sie eine datenreiche Rückkopplungsschleife zur Verfeinerung von Formulierungen bieten. Fachkräftemangel bei der Hochreinheitsextrusion bietet etablierten Unternehmen mit tiefem Prozess-Know-how einen dauerhaften Wettbewerbsvorteil, doch der langfristige Erfolg wird von der kontinuierlichen Einhaltung sich entwickelnder chemikalienrechtlicher Vorschriften und Normen zur Offenlegung des CO₂-Fußabdrucks abhängen, die die Beschaffungsentscheidungen im Markt für Draht- und Kabelverbindungen zunehmend prägen.

Marktführer in der Draht- und Kabelverbindungsbranche

Solvay

Borealis GmbH

Teknor Apex

Dow

SCG Chemicals Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Prysmian ist eine Partnerschaft mit Dow eingegangen, um die Produktion seiner Sirocco® Mikrokanalrohrkabel mithilfe von Dows AXELERON™ Telekommunikationskabelverbindung zu verbessern. Diese Verbindung wird bei der Herstellung von Kupfer- und Glasfaserkabeln für Telekommunikationsanwendungen eingesetzt.

- März 2024: AFL investierte USD 50 Millionen, um seine Glasfaserkabelproduktion in South Carolina zu erweitern. Der Ausbau konzentriert sich auf die Entwicklung nachhaltiger Glasfaserkabellösungen und die Einhaltung der Anforderungen an in Amerika hergestellte Materialien. Das Unternehmen zielt darauf ab, die Produktionskapazität zu erhöhen und neue Konnektivitätslösungen für Kunden in den Vereinigten Staaten zu schaffen.

Berichtsumfang des globalen Marktes für Draht- und Kabelverbindungen

Der Bericht über den Markt für Draht- und Kabelverbindungen umfasst:

| Glasfaserkabel |

| Koaxialkabel |

| Sonstige Produkte (Spezialkabel usw.) |

| Polyvinylchlorid (PVC) |

| Thermoplastische Polyolefine (TPO) |

| Thermoplastisches Elastomer (TPE) |

| Thermoplastisches Polyurethan (TPU) |

| Sonstige Polymertypen (Fluorpolymere usw.) |

| Isolierverbindungen |

| Mantel-/Umhüllungsverbindungen |

| Bett- und Füllverbindungen |

| Abschirmungs- und Halbleiterverbindungen |

| Energie |

| Bauwesen |

| Automobil |

| Telekommunikation |

| Elektro und Elektronik |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen (Industrie usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Glasfaserkabel | |

| Koaxialkabel | ||

| Sonstige Produkte (Spezialkabel usw.) | ||

| Nach Polymertyp | Polyvinylchlorid (PVC) | |

| Thermoplastische Polyolefine (TPO) | ||

| Thermoplastisches Elastomer (TPE) | ||

| Thermoplastisches Polyurethan (TPU) | ||

| Sonstige Polymertypen (Fluorpolymere usw.) | ||

| Nach Funktionsklasse | Isolierverbindungen | |

| Mantel-/Umhüllungsverbindungen | ||

| Bett- und Füllverbindungen | ||

| Abschirmungs- und Halbleiterverbindungen | ||

| Nach Endverbraucherbranche | Energie | |

| Bauwesen | ||

| Automobil | ||

| Telekommunikation | ||

| Elektro und Elektronik | ||

| Gesundheitswesen | ||

| Sonstige Endverbraucherbranchen (Industrie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Draht- und Kabelverbindungen?

Die Marktgröße für Draht- und Kabelverbindungen erreichte im Jahr 2026 USD 16,05 Milliarden und ist auf dem Weg, bis 2031 USD 20,64 Milliarden zu erreichen.

Welche Produktkategorie hält den größten Anteil an der globalen Nachfrage?

Glasfaserkabelverbindungen führten mit einem Anteil von 53,78 % am Umsatz des Jahres 2025, was den raschen weltweiten Ausbau der Dateninfrastruktur widerspiegelt.

Welche Endverbraucherbranche wächst am schnellsten?

Für Elektro- und Elektroniканwendungen wird bis 2031 eine Expansion mit einer CAGR von 6,58 % prognostiziert, da die Durchdringung von Cloud-Computing und vernetzten Geräten zunimmt.

Wie werden regulatorische Verbote PVC-basierte Formulierungen beeinflussen?

Das ab November 2024 geltende EU-Verbot von Bleistabilisatoren und bevorstehende Phthalatbeschränkungen veranlassen Compoundeure, auf bleifreies und bio-weichmacherhaltiges PVC oder alternative thermoplastische Elastomere umzusteigen.

Warum ist Asien-Pazifik der dominierende regionale Markt?

Asien-Pazifik entfällt auf 45,88 % der globalen Nachfrage aufgrund starker Fertigungskapazitäten, aggressiver Investitionen in 5G und erneuerbare Energien sowie expandierender EV-Produktion.

Seite zuletzt aktualisiert am: