Diisononylphthalat (DINP) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

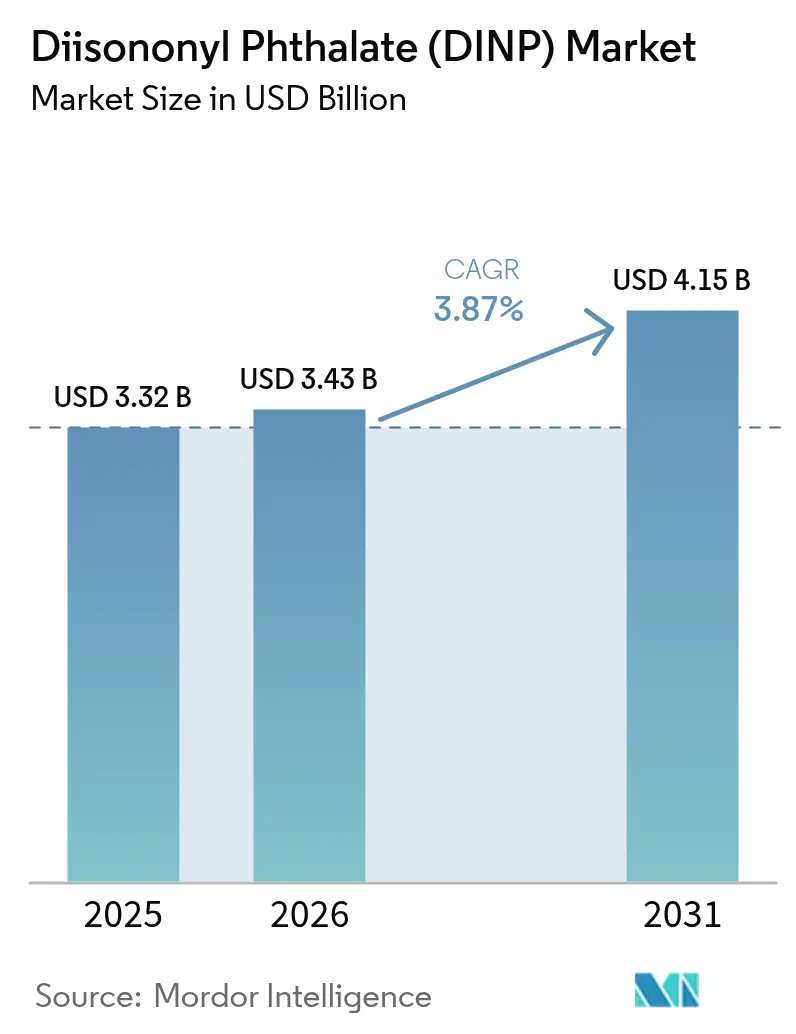

| Marktgröße (2026) | 3.43 Milliarden US-Dollar |

| Marktgröße (2031) | 4.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Diisononylphthalat (DINP) Marktanalyse von Mordor Intelligence

Die Marktgröße für Diisononylphthalat wird voraussichtlich von 3,32 Milliarden USD im Jahr 2025 auf 3,43 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,87 % über den Zeitraum 2026–2031 einen Wert von 4,15 Milliarden USD erreichen. Robuste Infrastrukturausgaben im asiatisch-pazifischen Raum, die Erholung der weltweiten Pkw-Produktion und eine stetige Nachfrage nach flexiblen PVC-Compounds unterstützen diese Expansion, auch wenn Endverbraucher in Nordamerika und Europa die Erprobung von Nicht-Phthalat-Ersatzstoffen beschleunigen. Bauprojekte in China, Indien und dem ASEAN-Block ziehen weiterhin große Mengen an PVC-Bodenbelägen, Leerrohren und Rohrleitungen an, während der 5G-Ausbau eine Nische für flammhemmende DINP-Qualitäten schafft, die die Brandschutzanforderungen der IEC 60332 erfüllen. Die Hersteller navigieren daher in einem zweigleisigen Umfeld: Sie bedienen preissensible Wachstumsregionen mit herkömmlichem DINP und lenken gleichzeitig frisches Kapital in migrationsschwache Chemikalien für regulierte Märkte. Die Wettbewerbsintensität bleibt moderat, da rückwärtsintegrierte Kapazitäten in Asien und schrittweise Engpassbeseitigungen in Europa das Angebot im Einklang mit dem Nachfragewachstum halten.

Wichtigste Erkenntnisse des Berichts

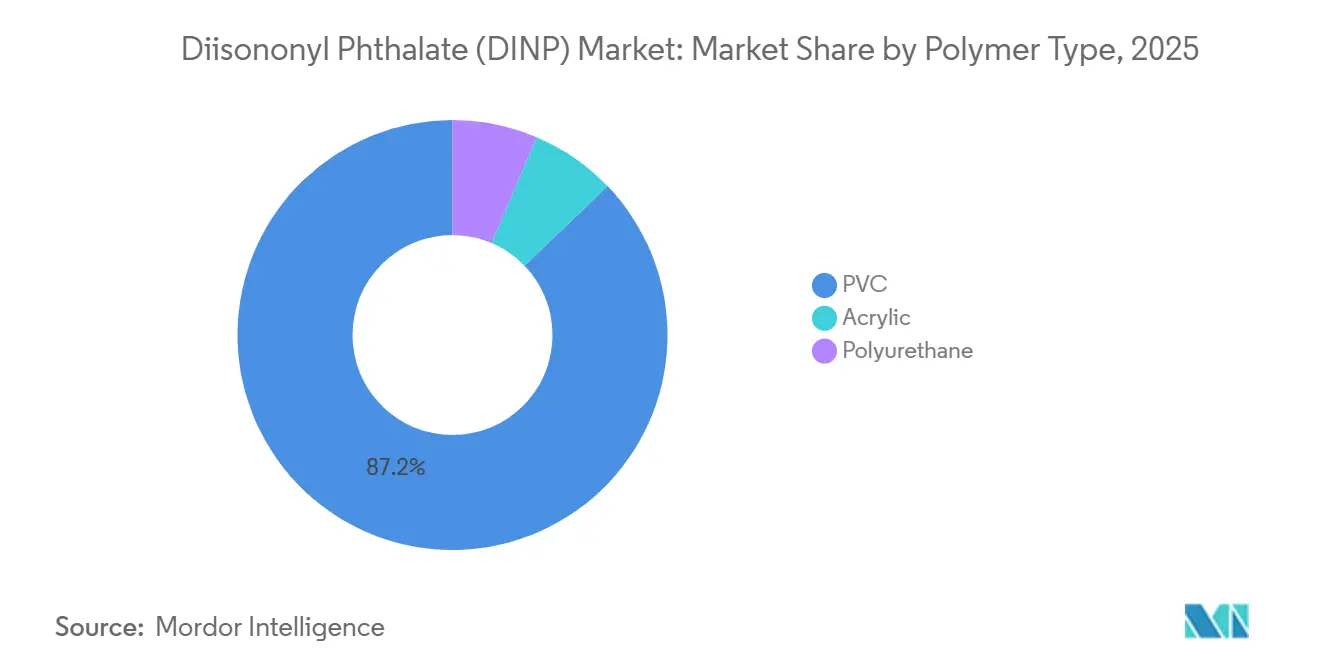

- Nach Polymertyp führte PVC im Jahr 2025 mit einem Marktanteil von 87,19 % am Diisononylphthalat-Markt und entwickelt sich bis 2031 mit einem CAGR von 4,09 %.

- Nach Anwendung entfielen auf Boden- und Wandbeläge im Jahr 2025 30,41 % der Marktgröße für Diisononylphthalat; das Segment expandiert bis 2031 mit einem CAGR von 4,31 %.

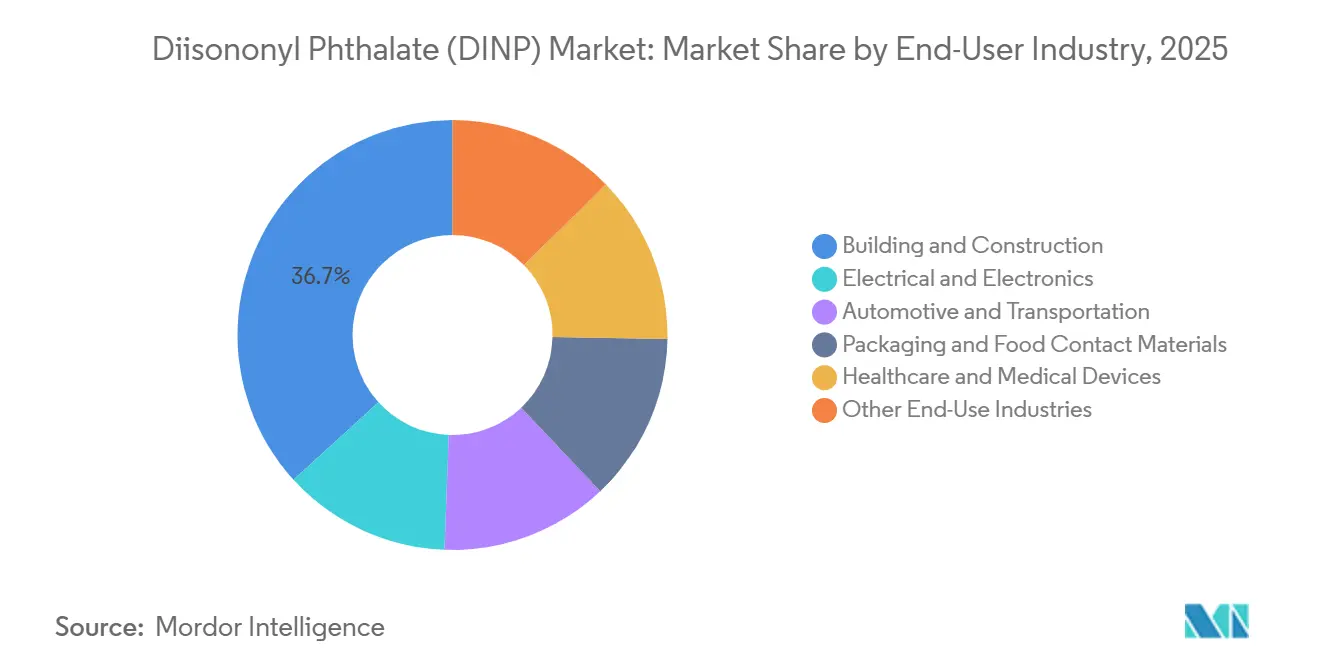

- Nach Endverbraucherbranche entfiel auf das Bau- und Konstruktionswesen im Jahr 2025 ein Marktanteil von 36,75 % am Diisononylphthalat-Markt; das Segment verzeichnet im Prognosezeitraum den höchsten CAGR von 4,62 %.

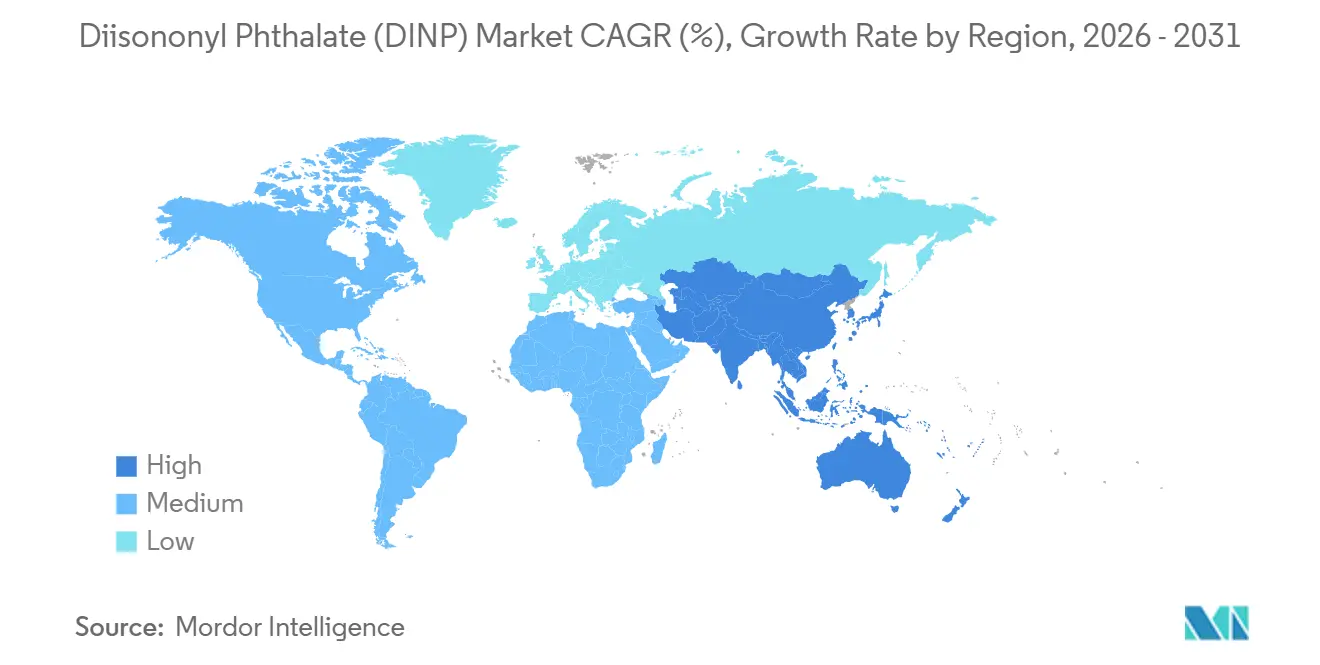

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen dominanten Umsatzanteil von 59,26 %; die Region ist auf dem Weg, bis 2031 mit einem CAGR von 4,22 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Diisononylphthalat (DINP) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach flexiblem PVC | +0.8% | Global, mit APAC als Kernregion mit einem Anteil von 59,26 % | Mittelfristig (2–4 Jahre) |

| Expansion des Bau- und Konstruktionssektors | +0.7% | APAC (China, Indien, ASEAN), Naher Osten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage bei der Isolierung von Elektrodrähten und -kabeln | +0.6% | Global, Ausstrahlungseffekte auf MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Erholung der Automobilproduktion nach COVID und leichte Innenausstattungen | +0.5% | Nordamerika, Europa, APAC (China, Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Flammhemmende DINP-Qualitäten für 5G-Hochfrequenzkabel | +0.3% | Nordamerika, Europa, städtische Zentren in APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach flexiblem PVC

DINP dominiert weiterhin als primärer Weichmacher für flexibles PVC und übertrifft sowohl biobasierte als auch Terephthalat-Alternativen hinsichtlich des Kosten-Leistungs-Verhältnisses. Anfang 2025 verzeichneten Chinas chemische Anlageinvestitionen einen Anstieg gegenüber dem Vorjahr, wobei Mittel in integrierte Ethylen-VCM-PVC-Hubs gelenkt wurden, die Rohstoffvorteile nutzen. Im Jahr 2024 startete Petronas Chemicals eine Isononylalkohol-Anlage in Malaysia und sicherte sich damit einen eigenen Rohstoff, der die DINP-Produktion gegen Marktschwankungen stabilisiert. Prognosen deuten darauf hin, dass die globale Polymernachfrage stark ansteigen wird, wobei PVC einen konstant stabilen Marktanteil hält. Folglich ist der Diisononylphthalat-Markt darauf ausgerichtet, seinen PVC-zentrierten Fokus während des gesamten Prognosezeitraums beizubehalten.

Expansion des Bau- und Konstruktionssektors

Das infrastrukturgetriebene Wachstum im aufstrebenden Asien stärkt den PVC-Verbrauch im Bauwesen. Indiens Nationales Infrastrukturprogramm betont U-Bahn-Linien, erschwinglichen Wohnungsbau und Industriekorridore, die alle den Einsatz von flexiblen PVC-Bodenbelägen und Leerrohren hervorheben. ASEAN kämpft mit einem erheblichen Infrastrukturdefizit. Darüber hinaus tendieren lokale Beschaffungsvorschriften dazu, unmittelbare Kosten zu priorisieren, was unbeabsichtigt DINP-weichgemachte Produkte begünstigt. Anfang 2025 erlebte China einen Anstieg der Investitionen in die Wasserwirtschaft, was zu einem Auftragsschub für weichgemachte PVC-Rohre führte. Unterdessen setzt eine Überarbeitung des EU-Umweltzeichens durch die Europäische Kommission im Februar 2025 Grenzwerte für den Phthalatgehalt in Innenbodenbelägen und unterstreicht damit eine wachsende Nachfrage nach Nicht-Phthalat-Alternativen in Europa.

Steigende Nachfrage bei der Isolierung von Elektrodrähten und -kabeln

Mit der Zunahme der Telekommunikationsverdichtung und der Elektrifizierung ist die Nachfrage nach Mittelspannungskabeln, die für ihre Flexibilität und Brandbeständigkeit dank DINP bekannt sind, gestiegen. Prognosen deuten darauf hin, dass der globale Glasfaserkabelmarkt bis 2035 mehr als doppelt so groß sein wird, was in der Folge die Nachfrage nach weichgemachten Ummantelungen ankurbelt. Um die Branche zu stärken, hat Indien sein produktionsgebundenes Anreizprogramm eingeführt und damit den Aufbau neuer Kabelkapazitäten angeregt. Gleichzeitig setzen Chinas Hochgeschwindigkeitsbahnkorridore zur Einhaltung strenger nationaler Brandschutzvorschriften DINP-gemischte, halogenfreie Kabel ein. Angesichts dieser Entwicklungen betrachten Compoundeure den Diisononylphthalat-Markt zunehmend als entscheidende Komponente der Elektrifizierungslieferkette.

Erholung der Automobilproduktion nach COVID und leichte Innenausstattungen

Die weltweite Pkw-Produktion erholte sich im Jahr 2024 und soll 2026 ihren Höhepunkt erreichen. Automobilhersteller bevorzugen DINP-modifizierte PVC-Oberflächen für Instrumententafeln, Türverkleidungen und Sitze, da der Zusatzstoff eine wettbewerbsfähige Kombination aus Weichheit, niedrigen VOC-Emissionen und Brandsicherheit bietet. Japans Export von Automobilteilen stieg im ersten Quartal 2025 gegenüber dem Vorjahr, und Hyundai reservierte einen erheblichen Betrag für die Elektrifizierung, die Kabinenwerkstoffe erfordert, die die Schwellenwerte der ISO 12219-1 erfüllen. Diese Erholung stärkt den Ausblick auf den Diisononylphthalat-Markt im Bereich Transportinnenräume.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle und Gesundheitsrisikobewertungen | -0.4% | Nordamerika, Europa, mit Ausstrahlungseffekten auf exportorientierte Hersteller in APAC | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wechsel zu bio- und nicht-phthalatbasierten Weichmachern | -0.4% | Europa, Nordamerika, Japan; aufkommend im städtischen China | Langfristig (≥ 4 Jahre) |

| EU-Grünbeschaffungskriterien zur Begrenzung VOC-reicher Bodenbeläge | -0.3% | Europa (Deutschland, Frankreich, Skandinavien), mit indirektem Einfluss auf öffentliche Ausschreibungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle und Gesundheitsrisikobewertungen

Im Januar 2025 genehmigte die Risikobewertung der US-amerikanischen Umweltschutzbehörde (EPA) die meisten Verwendungen von DINP. Sie äußerte jedoch Bedenken hinsichtlich Sprühanwendungen und zwang die Hersteller, entweder die Kontrollen zu verbessern oder auf Alternativen umzusteigen[1]Umweltschutzbehörde der Vereinigten Staaten, "Abschließende Risikobewertung für DINP," epa.gov. Californiens AB 2300 schreibt einen DINP-Ausstieg bei intravenösen Beuteln für die pädiatrische Versorgung und für Erwachsene vor. Dies veranlasst medizinische Verarbeiter, Alternativen wie Cyclohexan oder Citrat in Betracht zu ziehen. Im Juni 2024 empfahl der Wissenschaftliche Ausschuss der EU für Gesundheit eine reduzierte Migrationsgrenze. Im Anschluss daran legte die Verordnung 2026/245, die im Februar 2026 in Kraft trat, strengere Grenzwerte für den Lebensmittelkontakt fest[2]Europäische Kommission, "Verordnung 2026/245 über Weichmacher," europa.eu . Diese Compliance-Anforderungen belasten die Forschungs- und Entwicklungsbudgets und erschweren globale Lieferketten, wodurch das Wachstum des Diisononylphthalat-Marktes gedämpft wird.

Beschleunigter Wechsel zu bio- und nicht-phthalatbasierten Weichmachern

Nicht-Phthalat-Weichmacher verringern den Marktanteil von DINP in Europa und Nordamerika stetig. Eastmans Dominator macht Fortschritte im Bereich der robusten Bodenbeläge und betont die Bedeutung von LEED-Punkten. Unterdessen erweitert Evonik sein DINCH-Angebot und zielt auf OEMs im Spielzeug- und Medizingerätesektor ab, in Übereinstimmung mit den Vorschriften des REACH-Anhangs XVII. BASFs Hexamoll DINCH sichert sich Verträge im Segment der Babyfilm-Pflege. In einem bemerkenswerten Branchenwandel unterstreicht die Übernahme von Danimer Scientific durch Teknor Apex im Juli 2025 den Trend mittelständischer Compoundeure hin zu biobasierten Rohstoffen. Insgesamt lenken diese strategischen Manöver Kaufentscheidungen weg vom Diisononylphthalat-Markt, insbesondere bei Anwendungen mit strengen Vorschriften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: PVC behält die Dominanz, während Alternativen entstehen

PVC repräsentierte 87,19 % des Volumens im Jahr 2025 auf dem Diisononylphthalat-Markt und soll bis 2031 mit einem CAGR von 4,09 % expandieren. Infolgedessen ist die Marktgröße für Diisononylphthalat, die eng mit PVC verknüpft ist, darauf ausgerichtet, im Gleichschritt mit der Baukonjunktur im asiatisch-pazifischen Raum zu steigen. In einem strategischen Schritt nutzen integrierte Hersteller in China und Malaysia eigene Isononylalkohol-Ströme, was es ihnen ermöglicht, Rohstoffvolatilität zu bewältigen und gesunde Margen aufrechtzuerhalten. Andererseits gewinnen Acryl und Polyurethan zusammen zwar einen bescheidenen Anteil, gewinnen aber allmählich an Bedeutung bei Beschichtungen und Dichtmassen, die niedrigere Glasübergangstemperaturen ohne Einbußen bei der Härte erfordern. In Europa lenkt eine Phthalatbegrenzung bei Innenbeschichtungen die Branche in Richtung Adipat- und Citratalternativen. In der kostensensiblen APAC-Region bleibt die DINP-Nutzung jedoch stabil.

Der Diisononylphthalat-Markt präsentiert eine doppelte Erzählung: Während PVC-Anwendungen volumenmäßig führen, erschließen Nischen-Spezialformulierungen in Acryl und Polyurethanen kleinere, aber lukrativere Margen. Mit Blick auf die Zukunft erwarten die Hersteller einen allmählichen Rückgang der DINP-Nutzung in EU- und US-amerikanischen Polymersystemen. Es wird jedoch erwartet, dass dieser Rückgang durch moderate Zuwächse in Regionen wie Südasien und dem Nahen Osten ausgeglichen wird, wo wirtschaftliche Faktoren Substitutionen weniger attraktiv machen. Obwohl der Diisononylphthalat-Markt also fest in PVC verwurzelt bleibt, muss er regionale Compliance-Unterschiede navigieren und sich anpassen.

Nach Anwendung: Bodenbeläge behalten die Führung, Kabel beschleunigen

Boden- und Wandbeläge hielten 30,41 % der Nachfrage im Jahr 2025 und sollen einen CAGR von 4,31 % verzeichnen, unterstützt durch Wohnbauprojekte und Sanierungsaktivitäten. Da Indien seine U-Bahn-Systeme ausbaut und Indonesien den sozialen Wohnungsbau vorantreibt, entscheiden sich beide Länder zunehmend für PVC-Bodenbeläge. Dieser Trend hat die Marktgröße für Diisononylphthalat gestärkt. Allerdings lenkt die Ecolabel-Obergrenze Europas öffentliche Ausschreibungen in Richtung Terephthalat- oder biobasierter Lösungen, was globale Lieferanten dazu veranlasst, eine Doppelportfolio-Strategie zu verfolgen.

Die Isolierung von Drähten und Kabeln, die einen nennenswerten Anteil am gesamten Weichmacherverbrauch ausmacht, profitiert vom 5G-Ausbau und Netzwerkhärtungsinitiativen. Die Stellung des Diisononylphthalat-Marktes in diesem Segment wird durch Formulierungen gestärkt, die internationalen Normen entsprechen. Die Expansion dieses Segments übertrifft die des Bodenbelagsbereichs. Während Folien, Platten und beschichtete Gewebe zusammen einen kombinierten Anteil aufweisen, kämpfen sie mit strengen regulatorischen Anforderungen hinsichtlich Lebensmittelkontakt und Verbrauchersicherheit. Trotz dieser Diversifizierung der Anwendungsnachfrage bleiben Bodenbeläge und Kabel entscheidend für die Entwicklung des Diisononylphthalat-Marktes.

Nach Endverbraucherbranche: Bauwesen dominiert, Gesundheitswesen steht vor Substitution

Das Bau- und Konstruktionswesen erfasste 36,75 % des Umsatzes im Jahr 2025, und das Segment verzeichnet den höchsten erwarteten CAGR von 4,62 % bis 2031. Chinas Investitionen in die Wasserwirtschaftsinfrastruktur stiegen stark an, angetrieben durch Hochwasserschutz- und Bewässerungsprojekte, die weichgemachte PVC-Rohre erfordern. Indiens Infrastrukturhaushalt priorisiert städtische U-Bahn-Systeme, erschwinglichen Wohnungsbau und Industriekorridore, die alle flexible PVC-Materialien verwenden. Südostasiatische Länder stehen vor erheblichen Infrastrukturfinanzierungslücken und bevorzugen DINP-weichgemachtes PVC aufgrund kostenfokussierter Beschaffungsregeln. Im Gegensatz dazu lenken Europas Grünbeschaffungsstandards die Nachfrage in Richtung phthalatfreier Bodenbeläge, was von den Herstellern doppelte Produktportfolios erfordert.

Elektro und Elektronik profitieren vom 5G-Infrastrukturausbau, was die Nachfrage nach flammhemmenden DINP-Qualitäten antreibt. Die Automobil- und Transportsektoren erholen sich und steigern die Nachfrage nach DINP-weichgemachten Komponenten. Die Verpackung steht vor Herausforderungen durch strengere EU-Vorschriften, während das Gesundheitswesen unter Druck steht, DINP in Medizinprodukten auslaufen zu lassen, was die Validierung von Alternativen vorantreibt. Andere Sektoren, darunter Spielzeug und Sportartikel, unterliegen strengen Sicherheitsrichtlinien, die den Phthalatgehalt begrenzen.

Geografische Analyse

Der asiatisch-pazifische Raum trug 2025 59,26 % zum globalen Umsatz bei und ist auf dem Weg zu einem CAGR von 4,22 % bis 2031. In den ersten zwei Monaten des Jahres 2025 investierte China stark in die Infrastruktur, wobei Wasserwirtschaftsprojekte einen bemerkenswerten Anstieg gegenüber dem Vorjahr verzeichneten. Für das Geschäftsjahr 2024–25 stellte Indien erhebliche Mittel für die Infrastruktur bereit, und sein Elektronik-PLI-Programm führte zu einem deutlichen Anstieg der Kabelproduktion. ASEAN-Länder kämpfen mit einem erheblichen Infrastrukturdefizit und einer ausgeprägten Präferenz für DINP-basiertes PVC, da die Budgets eher auf Investitionsausgaben als auf Lebenszykluskosten ausgerichtet sind. Petronas' INA-Einheit, die seit 2024 in Betrieb ist, stärkt die Versorgungssicherheit in Südostasien. Unterdessen konzentrieren sich Japan und Südkorea, angetrieben durch die Anforderungen der Automobilhersteller an strenge Kabinenluftqualitätsstandards, auf hochwertige Anwendungen mit niedrigen VOC-Emissionen.

Nordamerika und Europa, die zwar einen erheblichen Teil des Verbrauchs im Jahr 2025 ausmachen, verzeichnen ein langsameres Wachstum, was hauptsächlich auf strenge Gesundheitsvorschriften zurückzuführen ist. Die Risikobewertungen der US-amerikanischen Umweltschutzbehörde (EPA) in Verbindung mit Californiens schrittweisem Ausstieg aus der pädiatrischen Versorgung schränken die Mengen in medizinischen Anwendungen ein. Gleichzeitig begrenzen EU-Ecolabel-Vorschriften die DINP-Nutzung bei Innenbodenbelägen. Dennoch importieren diese Regionen weiterhin kostengünstiges DINP für industrielle Zwecke und für den Export bestimmte Produkte, was eine stetige Nachfrage sicherstellt.

Südamerika sowie der Nahe Osten und Afrika machen den verbleibenden Teil des Marktwerts aus. Brasiliens Wohnungsbauanreize sowie der durch Saudi-Arabiens Vision 2030 angetriebene Aufschwung im Gastgewerbe halten die Nachfrage nach DINP in Bodenbelägen aufrecht. Darüber hinaus steigert Ägyptens ehrgeizige Wasser- und Sanitärinitiative die Nutzung von PVC-Rohren. Trotz Preissensibilitäten und einem weniger strengen Durchsetzungsumfeld halten lokale Käufer an DINP-Spezifikationen fest und festigen damit die Marktpräsenz.

Wettbewerbslandschaft

Der Diisononylphthalat-Markt ist mäßig konsolidiert. Innovationen in weißen Flecken konzentrieren sich auf flammhemmende DINP-Qualitäten für 5G-Verkabelung und medizinische Formulierungen, die ISO 10993 ohne die vollen Kosten von DINCH erfüllen. Chinesische unabhängige Unternehmen gewinnen Rohstoffeffizienz aus integrierten Clustern, verfügen jedoch nicht über die Forschungs- und Entwicklungsstärke für Spezialnischen. Insgesamt dreht sich die Strategie darum, die Kerneinnahmen des Diisononylphthalat-Marktes zu sichern und gleichzeitig Prämienmargen bei regulierten Ersatzstoffen zu erzielen.

Marktführer im Bereich Diisononylphthalat (DINP)

Exxon Mobil Corporation

BASF

Evonik Industries AG

LG Chem

UPC Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Umweltschutzbehörde der Vereinigten Staaten (EPA) schloss Risikobewertungen für Diisononylphthalat (DINP) im Rahmen des Gesetzes zur Kontrolle toxischer Substanzen (TSCA) ab. Die Bewertungen identifizierten unzumutbare Gesundheitsrisiken für Arbeitnehmer, die sprühaufgetragenen Produkten ausgesetzt sind, die diese Chemikalien enthalten. Im Anschluss an diese Erkenntnisse muss die EPA Risikomanagementmaßnahmen zur Bekämpfung der identifizierten Gefahren umsetzen.

- Oktober 2023: BASF unterzeichnete eine Technologielizenzvereinbarung mit Ningbo Refining and Chemical Co. Ltd (NZRCC) zur Nutzung seiner proprietären Oxo-Technologie für die Isononylalkohol (INA) Produktion. INA, ein wesentlicher Bestandteil bei der Herstellung von Diisononylphthalat (DINP), stärkt BASFs DINP-Lieferkette.

Berichtsumfang des globalen Diisononylphthalat (DINP) Marktes

Diisononylphthalat (DINP) wird industriell durch Veresterung von Phthalsäureanhydrid mit Isononylalkohol hergestellt. Diisononylphthalat (DINP) wird für eine Vielzahl von Anwendungen in verschiedenen Branchen eingesetzt.

Der Diisononylphthalat (DINP) Markt ist nach Polymertyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Polymertyp ist der Markt in PVC, Acryl und Polyurethan unterteilt. Nach Anwendung ist der Markt in Boden- und Wandbeläge, beschichtete Gewebe, Konsumgüter, Folien und Platten, Drähte und Kabel sowie sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Bau- und Konstruktionswesen, Elektro und Elektronik, Automobil und Transport, Verpackung und Lebensmittelkontaktmaterialien, Gesundheitswesen und Medizinprodukte sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 19 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| PVC |

| Acryl |

| Polyurethan |

| Boden- und Wandbeläge |

| Beschichtete Gewebe |

| Konsumgüter |

| Folien und Platten |

| Drähte und Kabel |

| Sonstige Anwendungen |

| Bau- und Konstruktionswesen |

| Elektro und Elektronik |

| Automobil und Transport |

| Verpackung und Lebensmittelkontaktmaterialien |

| Gesundheitswesen und Medizinprodukte |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | PVC | |

| Acryl | ||

| Polyurethan | ||

| Nach Anwendung | Boden- und Wandbeläge | |

| Beschichtete Gewebe | ||

| Konsumgüter | ||

| Folien und Platten | ||

| Drähte und Kabel | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Bau- und Konstruktionswesen | |

| Elektro und Elektronik | ||

| Automobil und Transport | ||

| Verpackung und Lebensmittelkontaktmaterialien | ||

| Gesundheitswesen und Medizinprodukte | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Diisononylphthalat-Markt bis 2031 erreichen?

Es wird erwartet, dass er bis 2031 einen Wert von 4,15 Milliarden USD erreicht, ausgehend von 3,43 Milliarden USD im Jahr 2026 mit einem CAGR von 3,87 %.

Welcher Polymertyp dominiert den DINP-Verbrauch?

PVC macht 87,19 % des Volumens im Jahr 2025 aus und behält den Spitzenplatz während des gesamten Prognosezeitraums.

Wie bedeutend ist der asiatisch-pazifische Raum in Bezug auf die DINP-Nachfrage?

Der asiatisch-pazifische Raum erzielte 2025 59,26 % des globalen Umsatzes und wächst mit einem CAGR von 4,22 %.

Wie wirken sich Vorschriften auf die DINP-Nutzung in Medizinprodukten aus?

Californiens AB 2300 und neue EU-Migrationsgrenzen drängen Lieferanten dazu, DINP in intravenösen Beuteln und Schläuchen spätestens bis 2035 auslaufen zu lassen.

Seite zuletzt aktualisiert am: