Bioenergie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

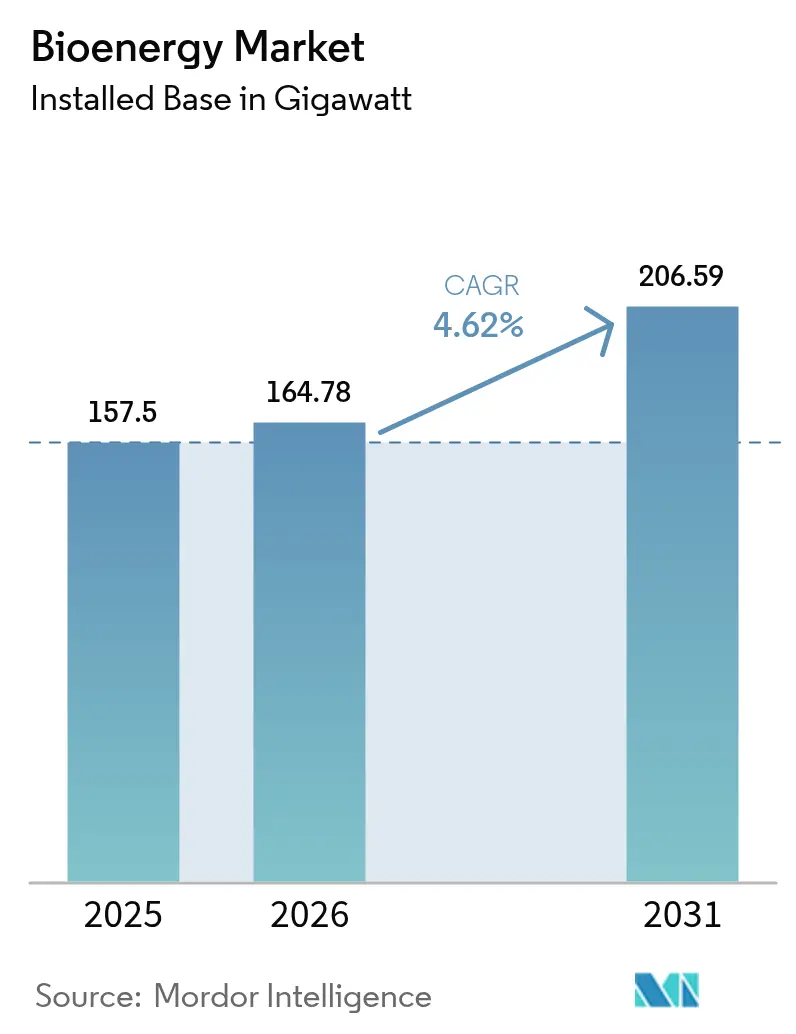

| Marktvolumen (2026) | 164.78 Gigawatt |

| Marktvolumen (2031) | 206.59 Gigawatt |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bioenergie Marktanalyse von Mordor Intelligence

Die Bioenergie Marktgröße im Jahr 2026 wird auf 164,78 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 157,5 Gigawatt, mit Prognosen für 2031 von 206,59 Gigawatt, wachsend mit einer CAGR von 4,62 % über den Zeitraum 2026–2031.

Netto-Null-Vorgaben, reichlich vorhandene kostengünstige Reststoffe und stetige technologiebedingte Rückgänge bei den Stromgestehungskosten bilden die Grundlage für die Expansion. Regelbare Erzeugungskapazitäten und die Aussicht auf negative Emissionen durch Bioenergie mit Kohlenstoffabscheidung und -speicherung (BECCS) stärken die Widerstandsfähigkeit des Sektors, auch wenn variable erneuerbare Energien ihren Anteil an den Stromnetzen ausweiten. Strenge Beimischungsregeln für die Luftfahrt und den Straßenverkehr, eine steigende Nachfrage nach gesicherter industrieller Wärme und ein verbesserter Zugang zu CO₂-Märkten verschärfen den Nachfrageausblick zusätzlich. Finanzierungshindernisse bestehen fort, doch die Projektökonomie verbessert sich weiterhin, da Anlagen für fortschrittliche Vergasung, Pyrolyse und Anaerobe Vergärung schneller skalieren als noch vor wenigen Jahren vorhergesagt. Die politische Abstimmung in den Bereichen Strom, Kraftstoffe und energieintensive Industrien verleiht dem Bioenergie Markt einen Planungshorizont, der mehreren anderen erneuerbaren Segmenten noch immer verwehrt bleibt.

Wesentliche Erkenntnisse des Berichts

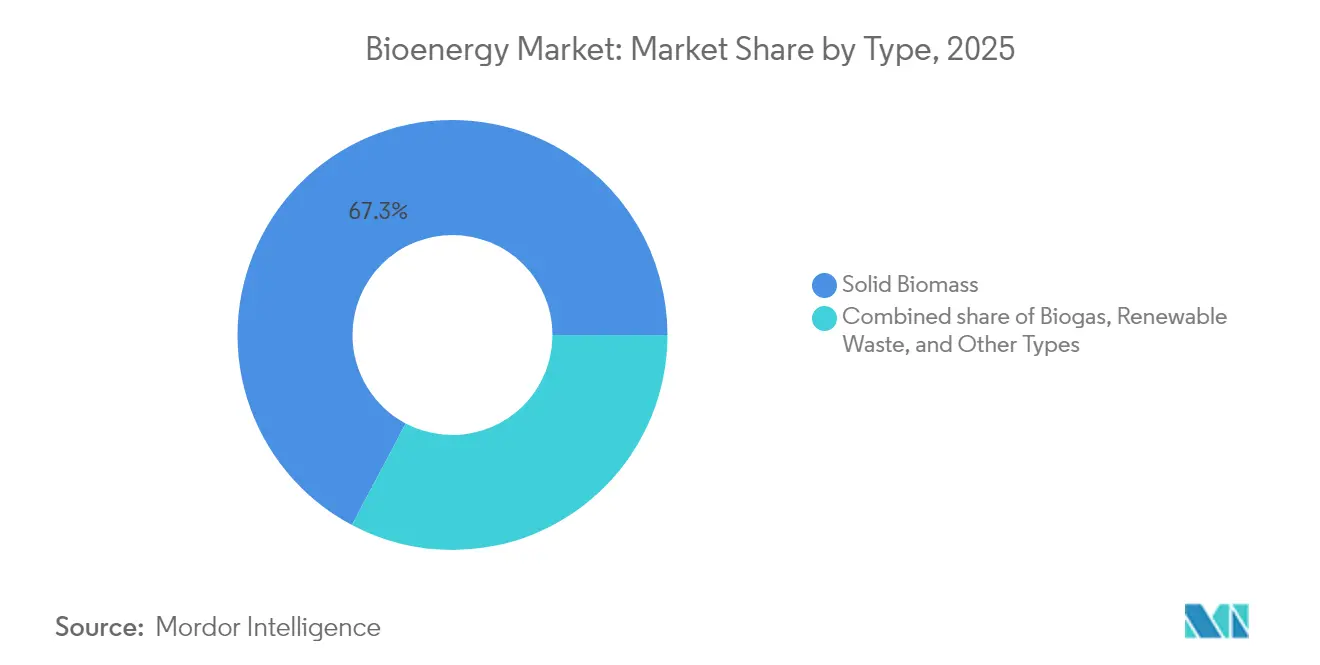

- Nach Typ hielt Festbiomasse im Jahr 2025 einen Bioenergie Marktanteil von 67,25 %; Biogas ist das am schnellsten wachsende Teilsegment mit einer CAGR von 10,1 % bis 2031.

- Nach Rohstoff entfielen im Jahr 2025 39,70 % der Bioenergie Marktgröße auf Forstreststoffe, und landwirtschaftliche Reststoffe wuchsen bis 2031 mit einer CAGR von 8,55 %.

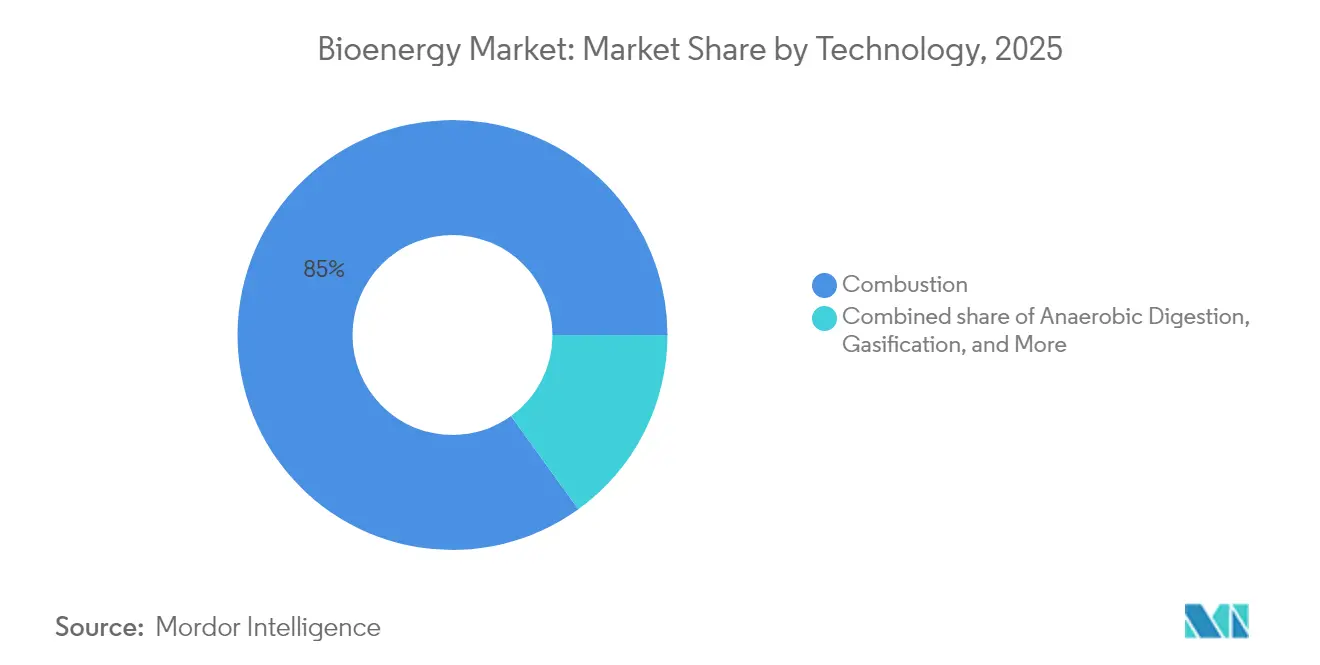

- Nach Technologie entfielen im Jahr 2025 84,95 % der installierten Kapazität auf Verbrennung, während Anaerobe Vergärung bis 2031 voraussichtlich mit einer CAGR von 11,7 % wachsen wird.

- Nach Anwendung hielt die Wärmeerzeugung im Jahr 2025 einen Anteil von 57,85 % an der Bioenergie Marktgröße, während Transportkraftstoffe die höchste CAGR von 9,35 % bis 2031 aufweisen.

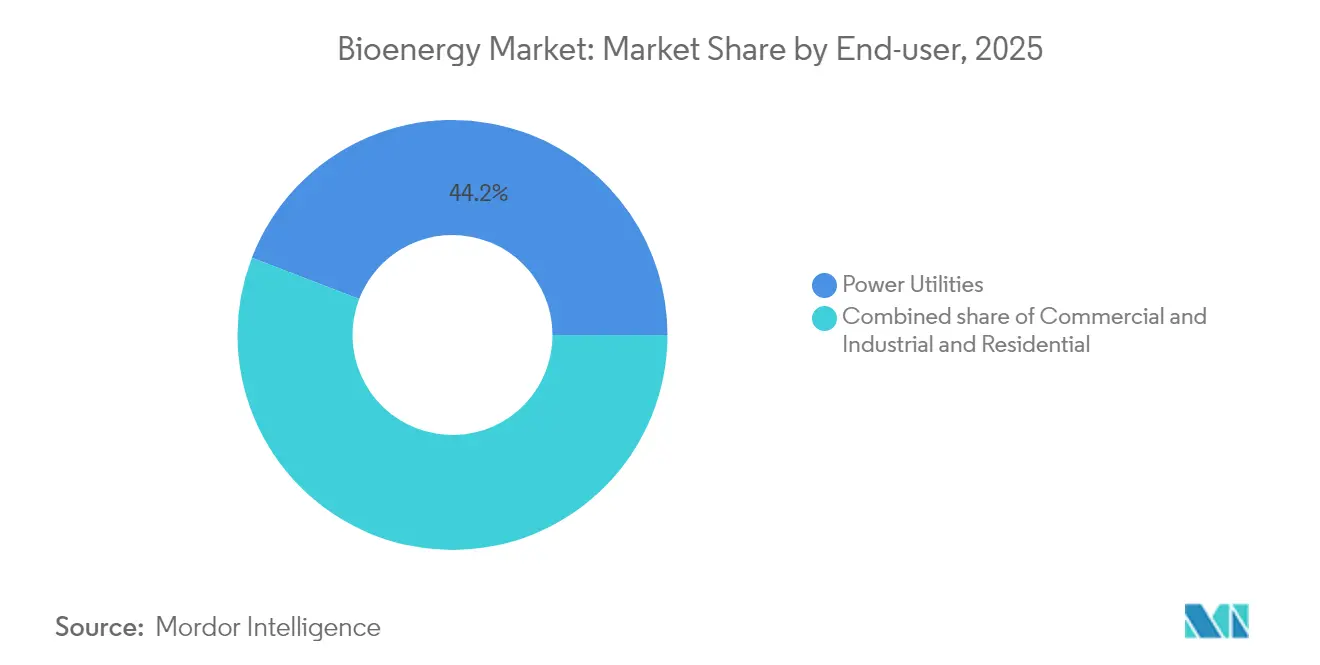

- Nach Endverbraucher hielten Stromversorger im Jahr 2025 einen Anteil von 44,15 % an der Bioenergie Marktgröße, während die gewerbliche und industrielle Nachfrage zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,75 % wachsen wird.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 43,30 % und wird voraussichtlich auch bis 2031 mit einer CAGR von 5,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bioenergie Markttrends und -Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netto-Null-Ziele & Mandate für erneuerbare Energien | 1.2% | Global, mit EU, USA und Asien-Pazifik als führende Akteure bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Reichlich vorhandene kostengünstige landwirtschaftliche und forstliche Reststoffe | 0.9% | Global, konzentriert in Asien-Pazifik, Nordamerika und Südamerika | Langfristig (≥ 4 Jahre) |

| Technologiebedingte Rückgang der Stromgestehungskosten für fortschrittliche Bioenergie | 0.8% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| BECCS-Anreize & Einnahmequellen aus negativen Emissionen | 0.6% | Europa und Nordamerika, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Industrielle Abnahmenachfrage nach regelbarer grüner Wärme/Strom | 0.5% | Europa, Nordamerika und industrielle Asien-Pazifik-Regionen | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von biogenen CO₂-Zertifikaten | 0.3% | Vor allem Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netto-Null-Ziele & Mandate für erneuerbare Energien

Verbindliche Klimaneutralitätspfade decken mittlerweile mehr als 80 % des globalen BIP ab, wobei das EU-Ziel einer 90-prozentigen Nettoemissionsreduzierung bis 2040, die Finanzierungstranchen des US Inflation Reduction Act für fortschrittliche Kraftstoffe und Indiens Ziel einer 20-prozentigen Ethanolbeimischung zusammenwirken, um die langfristige Nachfrage zu steigern. Übergreifende Mandate erstrecken sich auf die 70-prozentige Anforderung für nachhaltigen Flugkraftstoff von ReFuelEU bis 2050 und die britische Verpflichtung zu einem 2-prozentigen Anteil an nachhaltigem Flugkraftstoff ab 2025. Die daraus resultierende sektorübergreifende Nachfrage ermöglicht es dem Bioenergie Markt, gleichzeitig in die Segmente Strom, Wärme und Transport einzudringen. Eine starke Abnahmetransparenz erlaubt es Projektentwicklern, 15- bis 20-jährige Verträge zu strukturieren und Kreditlaufzeiten zu verbessern. Die branchenübergreifende Attraktivität bleibt ein klarer Wettbewerbsvorteil, wo intermittierende erneuerbare Energiequellen Schwierigkeiten haben, feste Kapazitätsverpflichtungen zu schultern.[1]Europäische Kommission, "Vorschlag für ein Klimaziel 2040," ec.europa.eu

Reichlich vorhandene kostengünstige landwirtschaftliche und forstliche Reststoffe

Der jüngste Milliarden-Tonnen-Bericht des US-Energieministeriums zeigt, dass das nachhaltige Rohstoffpotenzial 1 Milliarde t jährlich übersteigt und den aktuellen Verbrauch bei weitem übertrifft. Allein Indien produziert jährlich 180 Millionen t Reststoffe, mit einem prognostizierten Wachstum der Rohstoffnachfrage von 50 % bis 2030.[2]Internationale Energieagentur, "World Energy Outlook 2024," iea.org Die sich entwickelnde Geopolitik unterstreicht die Ressourcenrisikoasymmetrie: Europas Holzschnitzelversorgung wurde nach den Sanktionen gegen russische und belarussische Produkte knapper, was die Referenzpreise auf Mehrjahreshochs trieb. Folglich bestimmt die Nähe zwischen Rohstoffclustern und Verarbeitungszentren nun einen bedeutenden Anteil der Gesamtprojektkosten. Unternehmen, die Vorverarbeitungssysteme der nächsten Generation lizenzieren, um Maisstoppeln, Reisstroh und Palmreststoffe in Drop-in-Kraftstoffe umzuwandeln, veranschaulichen, wie logistikgetriebene Wertschöpfung oft den absoluten Ressourcenreichtum in den Hintergrund drängt.

Technologiebedingter Rückgang der Stromgestehungskosten für fortschrittliche Bioenergie

Hybrid-solar-unterstützte Pyrolyse senkt die Bioöl-Produktionskosten auf 18,68 EUR pro GJ und erhöht die Kohlenstoffeffizienz auf 90,7 %, was erhebliche Kosteneinsparungen gegenüber der herkömmlichen thermischen Behandlung unterstreicht. Direkte Biomassevergasungsanlagen erreichen eine Energieeffizienz von 62 % und übertreffen indirekte Bioöl-Routen um 9 Prozentpunkte. Chemical-Looping-Reformierung steigert die Wasserstoffausbeute bei gleichzeitiger Reduzierung der CO₂-Intensität, und eine optimierte Drei-Reaktor-Konfiguration ermöglicht Profile mit negativen Emissionen, ohne den Durchsatz zu beeinträchtigen. Solche Leistungsgewinne drücken die Stromgestehungskosten des Bioenergie Marktes im mittleren Maßstab in ausgewählten Regionen unter die Tarife von Gas-Kombikraftwerken mit Spitzenlast. Die Technologiekonvergenz unterstützt zudem den modularen Einsatz und ermöglicht es kleineren Projektentwicklern, Finanzierungsrunden abzuschließen, die zuvor nur für Sponsoren im Versorgungsmaßstab zugänglich waren.

BECCS-Anreize & Einnahmequellen aus negativen Emissionen

Die formale Anerkennung von Treibhausgasentnahmen verändert den Einnahmen-Stack. Das Vereinigte Königreich integriert BECCS-Zertifikate in sein inländisches Emissionshandelssystem und garantiert einen Mindestabnahmepreis für abgeschiedenes CO₂. Unternehmenskäufer wie Microsoft haben mehrjährige Entnahmeverträge unterzeichnet, die mittlerweile den Großteil der verifizierten BECCS-Zertifikatsverkäufe in Skandinavien ausmachen. Eine einzelne BECCS-fähige Anlage ist in der Lage, jährlich bis zu 8 Millionen t CO₂ zu entfernen und gleichzeitig Grundlastleistung zu liefern. Da die Internationale Energieagentur bis 2030 einen Bedarf von 190 Millionen t CO₂-Entnahmen gegenüber heute weniger als 2 Millionen t schätzt, können Frühmover Premiumpreise und Skalierungsvorteile sichern.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität & Finanzierungshindernisse | -0.8% | Global, mit besonderem Einfluss auf Schwellenmärkte und kleinere Projektentwickler | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Rohstofflogistik & -kosten | -0.7% | Global, mit akuten Herausforderungen in Entwicklungsregionen und abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Strengere ILUC- & Nachhaltigkeitskriterien | -0.5% | Global, mit EU als führendem Akteur bei der regulatorischen Umsetzung | Mittelfristig (2–4 Jahre) |

| Konkurrierender kostengünstiger Batteriespeicher, der den Grundlastwert erodiert | -0.4% | Global, mit schnellerer Auswirkung in Märkten mit hohem Anteil erneuerbarer Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität & Finanzierungshindernisse

Eine einzelne fortschrittliche Bioraffinerie kann mehr als 2 Milliarden USD an Eigen- und Fremdkapital erfordern, was die Kapitalstapelung vor der Endanlageentscheidung (FID) zu einem mehrjährigen Prozess macht. Obwohl langfristige Abnahmevereinbarungen Händlerpreisrisiken abmildern, schränken noch nicht ausgereifte Kreditverbesserungsrahmen in vielen Entwicklungsländern die Fremdfinanzierung in Landeswährung weiterhin ein. Die Investitionskosten für Biomasse-Kraft-Wärme-Kopplungsanlagen liegen zwischen 3.410 EUR und 5.970 EUR pro kW, deutlich höher als bei gasbefeuerten Alternativen. Daher verteilen Sponsoren das Risiko zunehmend durch Joint Ventures mit Versorgungsunternehmen, EPCs und Rohstoffaggregatoren. Große Konzerne stützen mittlerweile Eigenkapitalrunden, doch kleinere Projektentwickler stoßen weiterhin auf erhebliche Hürden, insbesondere wenn Einnahmen aus CO₂-Zertifikaten noch nicht bankfähig sind.

Fragmentierte Rohstofflogistik & -kosten

Festbiomasse macht bis zu 50 % der gelieferten Energiekosten in dezentralen Projekten aus. Saisonalität, konkurrierende industrielle Verwendungen und sich entwickelnde Handelsströme verändern die Versorgungssicherheit. Sanktionsbedingte Holzschnitzelknappheit in Nordeuropa veranschaulicht, wie Geopolitik Kostenprojektionen innerhalb von Quartalen erschüttern kann. Transportzuschläge für Reststoffe mit geringer Dichte können 15–25 USD pro t hinzufügen, wenn die Lieferradien 70 km überschreiten, was die Margen mittelgroßer Kraftwerke schmälert. Standorte in der Nähe bestehender Raffinerien und Häfen, Investitionen in Pelletierungszentren und vertikal integrierte Beschaffungsmodelle entwickeln sich zu den bevorzugten Minderungsstrategien. Die fragmentierte Natur landwirtschaftlicher Reststoffe in Asien und Afrika lässt jedoch kleinere Akteure weiterhin mengen- und preisvolatilem Risiko ausgesetzt.[3]Cluster Collaboration, "Investitionskostenschätzungen für Biomasse-KWK," clustercollaboration.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Festbiomasse führt, aber Biogas holt auf

Festbiomasse übernimmt nach wie vor den größten Teil der Versorgung und deckte im Jahr 2025 67,25 % der globalen Bioenergie ab, dank jahrzehntelanger Investitionen in Pelletieranlagen, Rohstoffhandhabungsanlagen und zuverlässige Verbrennungsanlagen. Eine ausgereifte Lieferkette – von forstwirtschaftlichen Nebenprodukten bis hin zu Energiepflanzen – gewährleistet die Kraftstoffversorgung in allen wichtigen Regionen. Der derzeit schnellste Wachstumsträger ist jedoch Biogas. Unterstützt durch verbesserte Technologie für Anaerobe Vergärung und strenge neue Abfallverwertungsvorschriften soll die Biogasproduktion bis 2031 um 10,1 % pro Jahr wachsen. Deutschlands neuestes Biomasseprogramm hebt sogar flexible Biogasanlagen hervor, damit diese das Netz weiter stützen können, sobald ihre ersten Subventionen auslaufen. Kommunale Festabfallvergasung und Deponiegasgewinnung sorgen für weiteren Schwung, während Frühphasenoptionen wie Algenkraftstoffe derzeit noch im Labor verbleiben. Zusammen zeigen diese Verschiebungen, dass sich der Markt von einfachen Verbrennungssystemen hin zu saubereren, wertschöpfungsreicheren Prozessen entwickelt, die aus jeder Tonne organischen Materials mehr herausholen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rohstoff: Forstabfälle dominieren noch, aber Landwirtschaftliche Reststoffe holen schnell auf

Holzschnitzel und Sägewerkabfälle dominieren das Rohstoffangebot und verleihen Forstreststoffen im Jahr 2025 einen Anteil von 39,70 %. Langfristige Erntepraktiken und Pelletlogistik machen diesen Strom zuverlässig und wettbewerbsfähig im Preis. Landwirtschaftliche Reststoffe gewinnen jedoch am schnellsten an Boden und wachsen jährlich um 8,55 %, da politische Maßnahmen die Umwandlung von Ernterückständen in Energie gegenüber dem Verfaulen oder Verbrennen auf dem Feld begünstigen. Der US-amerikanische Milliarden-Tonnen-Bericht weist auf mehr als 1 Milliarde Tonnen ungenutzter Biomasse hin – darunter Maisstoppeln, Weizenstroh und Reisschalen –, die darauf warten, gesammelt zu werden. Dedizierte Energiepflanzen und sortierte Siedlungsabfälle sorgen für Diversifizierung, obwohl Europas jüngste Holzschnitzelknappheit zeigt, wie Geopolitik selbst gut etablierte Lieferketten erschüttern kann. Diese Realität drängt die Produzenten zu strengerer Zertifizierung und vollständiger Rückverfolgbarkeit, damit Käufer sowohl Herkunft als auch Nachhaltigkeit jeder Lieferung vertrauen können.

Nach Technologie: Verbrennung dominiert, Anaerobe Vergärung boomt

Traditionelle Kessel machen noch immer 84,95 % der installierten Kapazität aus, weil sie einfach, erprobt und schnell an bestehende Strom- oder Wärmenetze anzuschließen sind. Doch Anaerobe Vergärung – das Verfahren hinter den meisten Biogasanlagen – wächst mit 11,7 % pro Jahr. Es wandelt Hausmüll, Wirtschaftsdünger und andere organische Abfälle in Energie um und erzeugt dabei auch einen nährstoffreichen Gärrest, der den Betreibern zwei Einnahmequellen statt einer beschert. Vergasung, schnelle Pyrolyse und Fermentation erschließen sich Nischen bei fortschrittlichen Kraftstoffen und Chemikalien, unterstützt durch Innovationen wie solar-unterstützte Pyrolyse, die die Bioölkosten unter 19 EUR pro Gigajoule senkt. Der Gesamttrend ist eindeutig: Neuere Technologien zielen darauf ab, flexiblere Produkte und eine stärkere Umweltleistung zu erzielen als reine Verbrennungsanlagen je erreichen könnten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wärme dominiert noch, aber die Kraftstoffnachfrage steigt stark

Die Versorgung von Industrie und Fernwärme bleibt Bioenergies größtes Einsatzfeld und macht im Jahr 2025 57,85 % des Einsatzes aus. Viele Fabriken und städtische Wärmenetze tauschen Kohle- oder Ölbrenner einfach gegen Biomasse aus und laufen weiter mit minimalem Aufwand – eine attraktive Option in Regionen mit teurem fossilem Gas oder hohen CO₂-Abgaben. Das eigentliche Wachstumsfeld sind jedoch Transportkraftstoffe. Nachhaltiger Flugkraftstoff (SAF) und erneuerbarer Diesel befinden sich auf dem Weg zu einem jährlichen Wachstum von fast 9,35 %, angetrieben durch Beimischungsmandate für Fluggesellschaften und den Straßengüterverkehr sowie durch Premiumpreise für kohlenstoffarme Kraftstoffe. Die Stromerzeugung nimmt nach wie vor einen beachtlichen Anteil ein, während Kraft-Wärme-Kopplungsanlagen durch die Nutzung von Abwärme einen Gesamtnutzungsgrad von bis zu 90 % erreichen – ein attraktives Angebot für energieintensive Industrien.

Nach Endverbraucher: Versorger an der Spitze, gewerbliche Abnehmer gewinnen an Bedeutung

Stromversorger nahmen im Jahr 2025 44,15 % der Bioenergie ab, hauptsächlich über Mitverbrennung und dedizierte Biomassekraftwerke, die ihnen helfen, Ziele für erneuerbare Energieportfolios zu erreichen, ohne die Netzstabilität zu gefährden. Gewerbliche und industrielle Nutzer sind die am schnellsten wachsende Kundengruppe und expandieren um 8,75 % pro Jahr, da CO₂-Preise steigen und Unternehmen Netto-Null-Versprechen verfolgen. Pelletöfen verbreiten sich in ländlichen Haushalten ohne Erdgaszugang, während Transportunternehmen – von Fluggesellschaften bis zu städtischen Busflotten – langfristige Biokraftstoffverträge sichern; der 20-jährige Vertrag von Southwest Airlines mit USA BioEnergy ist ein aktuelles Beispiel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

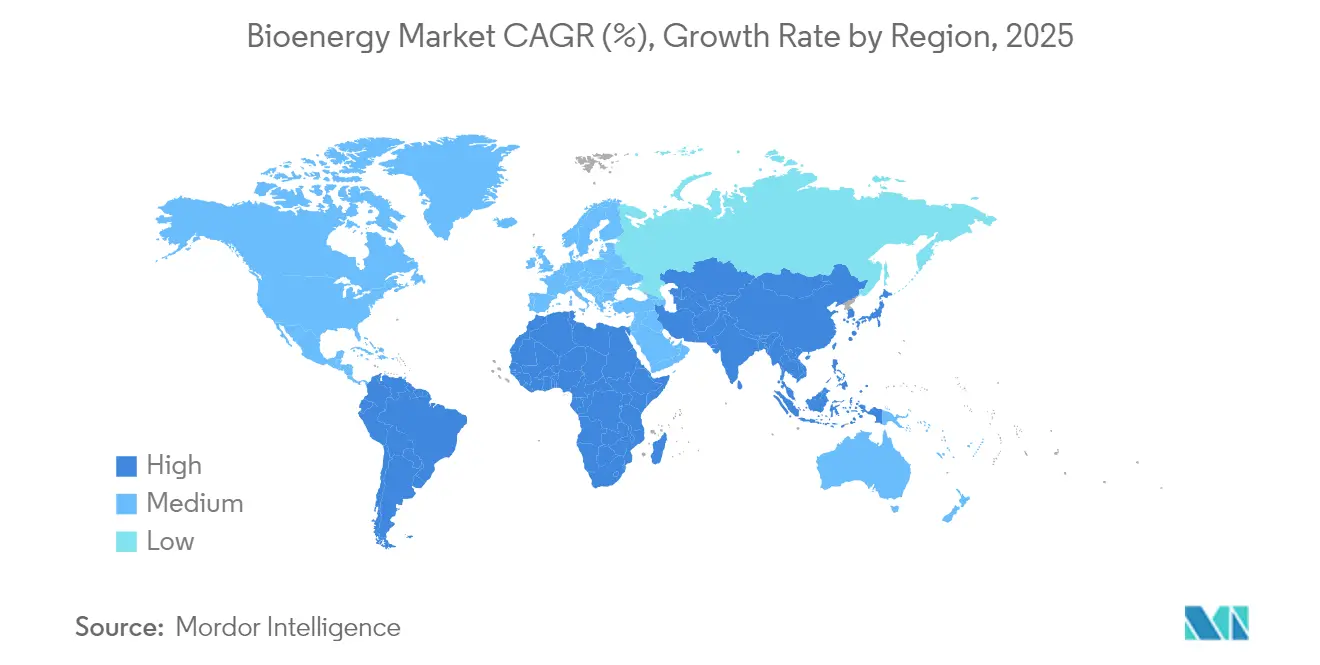

Die Asien-Pazifik-Region hält nicht nur den größten regionalen Anteil von 43,30 % im Jahr 2025, sondern ist mit einer Rate von 5,95 % pro Jahr auch die am schnellsten wachsende. Indien plant, den Biokraftstoffeinsatz bis Mitte der 2020er Jahre zu verdreifachen, unterstützt durch ein riesiges Reservoir an Erntereststoffen und klare Regierungsziele. China setzt umfassende Biomasseprojekte um, die Strom, Gas und flüssige Kraftstoffe abdecken. Japan und Südkorea sind stärker auf Importe und fortschrittliche Technologien angewiesen, während Südostasien Palm- und Reisabfälle sowohl für den Eigenbedarf als auch für den Export nutzt. Der gemeinsame Nenner ist Energiesicherheit: Lokale Abfälle in lokale Energie umwandeln und gleichzeitig die Ölimportrechnung senken.

Europa hielt im Jahr 2025 mit 29,70 % einen beherrschenden Anteil am Bioenergie Markt, dank einer jahrzehntelangen Abstimmung zwischen Klimaambitionen, Einspeisevergütungen und Nachhaltigkeitskriterien. Deutschlands neues Biomassepaket, Frankreichs Kapazitätsauktionen und die bevorstehende BECCS-Förderung der Niederlande sind Beispiele für kohärente politische Rahmenbedingungen, die den Investitionsschwung aufrechterhalten. Dennoch moderiert sich das Wachstum, da Landnutzungsbeschränkungen greifen, Holzschnitzelimporte strenger reguliert werden und konkurrierende ökologische Prioritäten weitere großflächige Forsternten in Frage stellen. Die Marktteilnehmer schwenken daher auf wertschöpfungsreichere Nischen um, darunter Negativemissions-Strom und industrielle Wärmeprojekte, die begrenzten Rohstoff durch hocheffiziente Umwandlungssysteme optimieren.

Nordamerika belegt hinsichtlich der Kapazität den dritten Platz, führt jedoch bei der Innovation fortschrittlicher Biokraftstoffe. Die Vereinigten Staaten entfallen auf den Löwenanteil des globalen Ethanol- und erneuerbaren Dieselvolumens und nutzen ihre Mais- und Sojaversorgungsketten sowie föderale Produktions- und Beimischungsgutschriften. Eine wachsende Pipeline von SAF-Projekten positioniert das Land, um an der Spitze der Dekarbonisierung von Flugkraftstoffen zu bleiben. Kanada nutzt seine riesigen Forstressourcen und provinziale Sauberkraftstoffstandards, um großflächige Vergasungs- und RNG-Anlagen anzuziehen, oft in Partnerschaft mit First Nations. Mexikos aufkommende Mandate schaffen Möglichkeiten zur Nachrüstung von Zuckerrohrmühlen mit Bagasse-Kraft-Wärme-Kopplung, obwohl die politische Klarheit das kurzfristige Tempo bestimmen wird.

Wettbewerbslandschaft

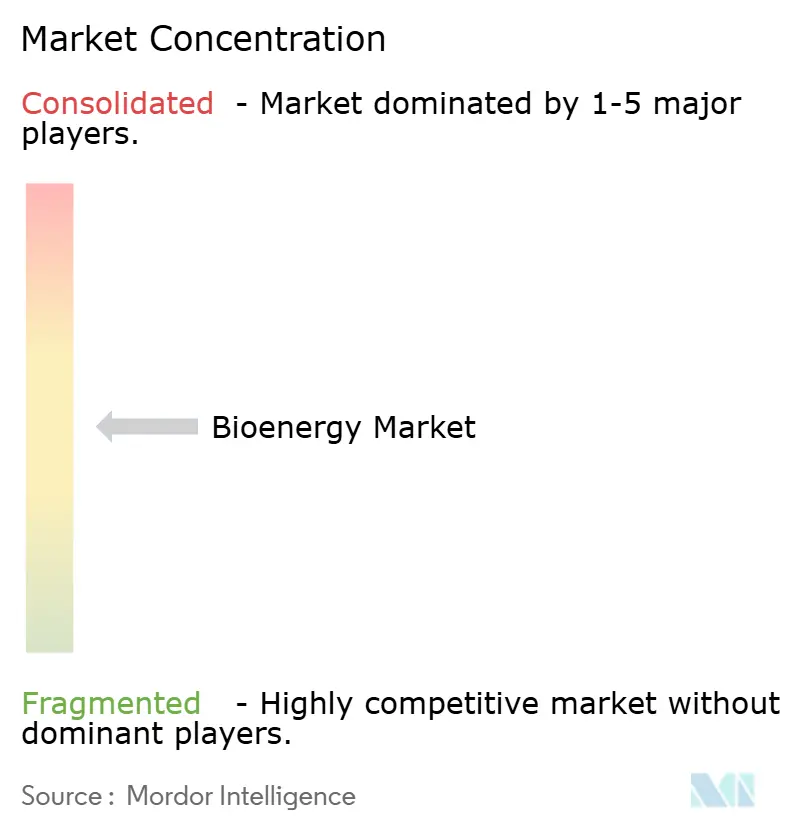

Der Bioenergie Markt ist nach wie vor mäßig konzentriert, wobei kein einzelner Akteur einen globalen Anteil von mehr als 10 % hält. Etablierte Versorger und Ölkonzerne integrieren vorgelagerte Rohstoffanlagen, proprietäre Umwandlungstechnologien und langfristige Vertriebskanäle, um Skalensynergien zu erschließen. Zu den strategischen Schritten gehören das Joint Venture von Copenhagen Infrastructure Partners zum Bau dänischer Biogasanlagen und die Übernahme durch BP für 1,4 Milliarden USD zur Sicherung des Alleineigentums am größten brasilianischen Biokraftstoffproduzenten. Projektentwickler, die eine dedizierte Biomasseversorgung sichern, gewinnen Kostenprediktabilität und Resilienz gegenüber Preisschocks – ein entscheidender Differenzierungsfaktor, da sich die Rohstoffmärkte verschärfen.

Technologieführerschaft ist eine weitere Wettbewerbsdimension. Unternehmen, die modulare Vergasung, Chemical Looping und solar-unterstützte Pyrolyse vorantreiben, ziehen Venture- und strategisches Kapital an. Der Lignozellulose-zu-Marinekraftstoff-Pfad von Kvasir Technologies sicherte sich beispielsweise Millionen-Euro-Finanzierungen, um die Pilotleistung zu skalieren. Große Anlagenhersteller wie Mitsubishi Heavy Industries integrieren Kohlenstoffabscheidungs-Erweiterungen in Kesselanlagen, damit Kunden ihre Anlagen gegen strengere Emissionsvorschriften zukunftssicher machen können. Mittelständische Akteure verlassen sich auf regionale Spezialisierung – wie den Export von Holzpellets aus dem südöstlichen Teil der Vereinigten Staaten oder Reisschalen-Kraft-Wärme-Kopplungsanlagen in Südasien –, um ihre Margen zu verteidigen.

Partnerschaftsmodelle nehmen zu. Fluggesellschaften garantieren Mindestabnahmen von Bio-Jet-Kraftstoff, industrielle Großabnehmer beteiligen sich gemeinsam an standortinternen Anlagen, und Kommunen weisen Abfallströme im Rahmen langfristiger Konzessionen zu. Solche vertikal abgestimmten Verträge verkürzen Amortisationszeiträume und mindern das Nachfragerisiko. Auf der Finanzierungsseite sind grüne Anleihen und nachhaltigkeitsgebundene Darlehen mittlerweile üblich, sofern die Kreditnehmer sich zu nachprüfbaren Emissionsminderungen und Rohstoff-Rückverfolgbarkeit verpflichten. Der Wettbewerb dreht sich zunehmend darum, End-to-End-Nachhaltigkeit nachzuweisen und Einnahmendiversifizierung über Strom, Kraftstoffe, Wärme und CO₂-Zertifikate zu sichern.

Bioenergie-Branchenführer

Orsted A/S

Drax Group plc

Fortum Oyj

Enviva Inc.

Mitsubishi Heavy Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das US-Energieministerium stellt 12 Millionen USD bereit, um integrierte Bioraffinerie-Technologien zur Herstellung von nachhaltigem Flugkraftstoff und Biochemikalien zu skalieren.

- April 2025: Energie- und Umweltbehörden leiten 6 Millionen USD aus dem Inflation Reduction Act an drei fortschrittliche Biokraftstoff-Pilotprojekte weiter, darunter einen Biogenes-CO₂-zu-Jet-Kraftstoff-Pfad.

- Februar 2025: Comstock Fuels erweitert die Lizenzierung nach Malaysia für Bioleum-Raffinerien, die voraussichtlich 280 Millionen Gallonen pro Jahr an erneuerbaren Kraftstoffen aus lignocellulosischer Biomasse erzeugen werden.

- Januar 2025: Emerging Fuels Technology und Highbury Energy unterzeichnen eine Masterlizenz für ein Holzabfall-zu-Kraftstoff-Projekt in Ontario mit einem Produktionsziel von 20 Millionen Litern pro Jahr.

Umfang des globalen Bioenergie Marktberichts

Bioenergie ist eine Energiequelle aus organischem Material, das Pflanzen antreibt und als Biomasse bezeichnet wird. Biomasse enthält Kohlenstoff, den Pflanzen durch Photosynthese aufgenommen haben. Sie ist eine Form erneuerbarer Energie, die aus kürzlich lebenden organischen Materialien gewonnen wird und zur Bereitstellung von Transportkraftstoffen, Wärme, Strom und anderen Produkten genutzt werden kann.

Der Bioenergie Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Biodiesel, Bioethanol und Biogas unterteilt. Nach Anwendung ist der Markt in Stromerzeugung, Fernwärme, Transport, industrielle Anwendungen und sonstige Anwendungen unterteilt. Der Bericht deckt auch Marktgröße und -prognosen für wichtige Regionen ab. Für jedes Segment wurden Marktgröße und -prognosen auf Basis der installierten Kapazität erstellt.

| Festbiomasse |

| Biogas |

| Erneuerbarer Abfall |

| Andere Typen |

| Landwirtschaftliche Reststoffe |

| Forstreststoffe |

| Energiepflanzen |

| Siedlungsabfälle |

| Verbrennung |

| Vergasung |

| Schnelle Pyrolyse |

| Anaerobe Vergärung |

| Fermentation |

| Andere Technologien |

| Stromerzeugung |

| Wärmeerzeugung |

| Transportkraftstoff |

| Kraft-Wärme-Kopplung (KWK) |

| Stromversorger |

| Gewerbe und Industrie |

| Haushalte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Schweden | |

| Finnland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Chile | |

| Kolumbien | |

| Uruguay | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Äthiopien | |

| Sudan | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Festbiomasse | |

| Biogas | ||

| Erneuerbarer Abfall | ||

| Andere Typen | ||

| Nach Rohstoff | Landwirtschaftliche Reststoffe | |

| Forstreststoffe | ||

| Energiepflanzen | ||

| Siedlungsabfälle | ||

| Nach Technologie | Verbrennung | |

| Vergasung | ||

| Schnelle Pyrolyse | ||

| Anaerobe Vergärung | ||

| Fermentation | ||

| Andere Technologien | ||

| Nach Anwendung | Stromerzeugung | |

| Wärmeerzeugung | ||

| Transportkraftstoff | ||

| Kraft-Wärme-Kopplung (KWK) | ||

| Nach Endverbraucher | Stromversorger | |

| Gewerbe und Industrie | ||

| Haushalte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Schweden | ||

| Finnland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Chile | ||

| Kolumbien | ||

| Uruguay | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Äthiopien | ||

| Sudan | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Bioenergie Markt derzeit?

Der Bioenergie Markt erreichte im Jahr 2026 164,78 GW und soll bis 2031 206,59 GW erreichen.

Welche Region wächst im Bioenergie Markt am schnellsten?

Asien-Pazifik weist das höchste Wachstum auf, mit einer prognostizierten CAGR von 5,95 % bis 2031, bedingt durch starke Biokraftstoffmandate und den Ausbau der Biomasseinfrastruktur.

Welche Rohstoffkategorie hält den größten Bioenergie Marktanteil?

Forstreststoffe entfallen im Jahr 2025 auf 39,70 % der Kapazität, unterstützt durch robuste Sammelnetze und Nachhaltigkeitspolitiken.

Warum ist BECCS für die Bioenergie-Branche wichtig?

BECCS ermöglicht negative Emissionen, erschließt Einnahmen aus CO₂-Zertifikaten und unterstützt Netto-Null-Pfade, während gleichzeitig regelbare erneuerbare Energie bereitgestellt wird.

Was sind die größten Herausforderungen für neue Bioenergieprojekte?

Hohe Kapitalintensität und fragmentierte Rohstofflogistik schaffen Finanzierungs- und Lieferkettenhindernisse, insbesondere in Schwellenmärkten.

Welches Anwendungssegment wächst am schnellsten?

Transportkraftstoffe, insbesondere nachhaltiger Flugkraftstoff und erneuerbarer Diesel, wachsen mit einer CAGR von 9,35 % aufgrund strenger Beimischungsmandate und unternehmerischer Dekarbonisierungsziele.

Seite zuletzt aktualisiert am: