Generatoren-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 37.96 Milliarden US-Dollar |

| Marktgröße (2031) | 52.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Generatoren-Marktanalyse von Mordor Intelligence

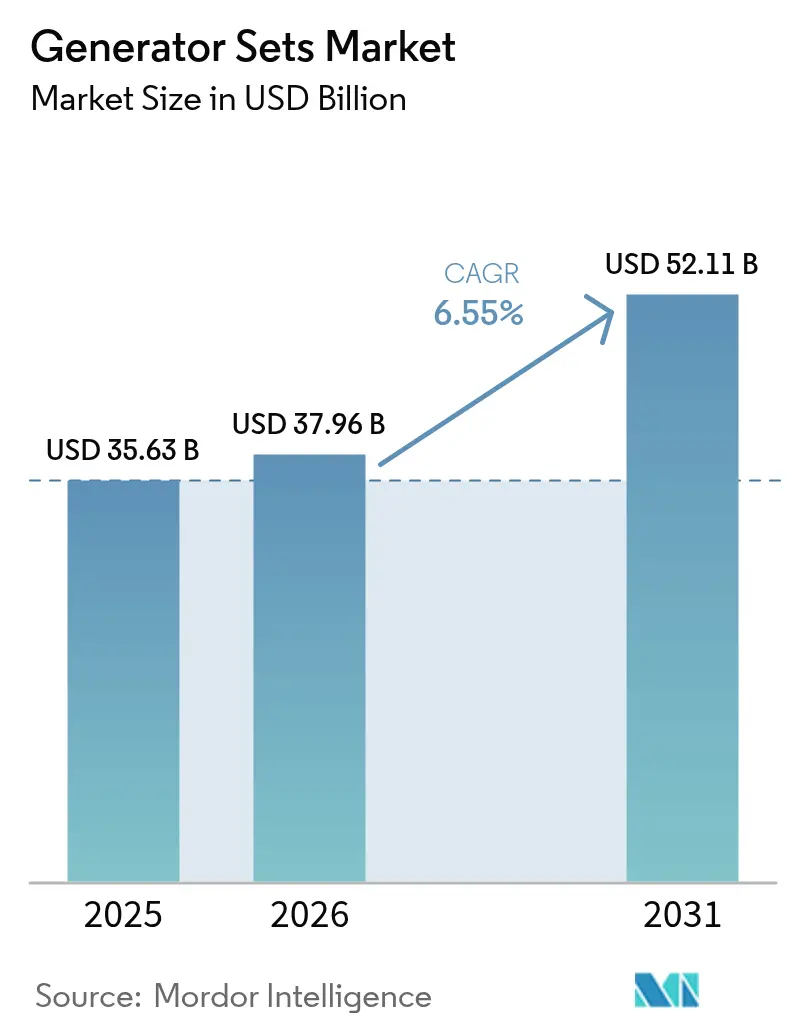

Der Generatoren-Markt wurde im Jahr 2025 auf USD 35,63 Milliarden bewertet und soll von USD 37,96 Milliarden im Jahr 2026 auf USD 52,11 Milliarden bis 2031 wachsen, mit einer CAGR von 6,55 % während des Prognosezeitraums (2026-2031).

Der jüngste Schwung resultiert aus dem Bau von Rechenzentren, der industriellen Elektrifizierung und anhaltender Netzinstabilität in aufstrebenden Volkswirtschaften. Der Generatoren-Markt profitiert von einem starken Aftermarket-Geschäft, da Flotten unter volatilen Wetterbedingungen und instabilen Netzen länger betrieben werden, was die Serviceerlöse steigert. Zweistoff-, wasserstofffähige und digital vernetzte Modelle gewinnen inkrementelle Ausgaben, da Unternehmen ihre Notstromstrategien mit Dekarbonisierungszielen in Einklang bringen. Unterdessen investieren Lieferanten in die Produktion von Großmotoren, fortschrittliche Generatoren und Remote-Analysen, um ihren Marktanteil gegenüber reinen Batterielösungen zu verteidigen, die den unteren kVA-Bereich bedrohen.

Wichtigste Erkenntnisse des Berichts

- Nach Kapazität entfiel auf das 75-375-kVA-Segment im Jahr 2025 ein Marktanteil von 39,10 % am Generatoren-Markt, während die 375-750-kVA-Klasse bis 2031 voraussichtlich eine CAGR von 8,95 % erzielen wird.

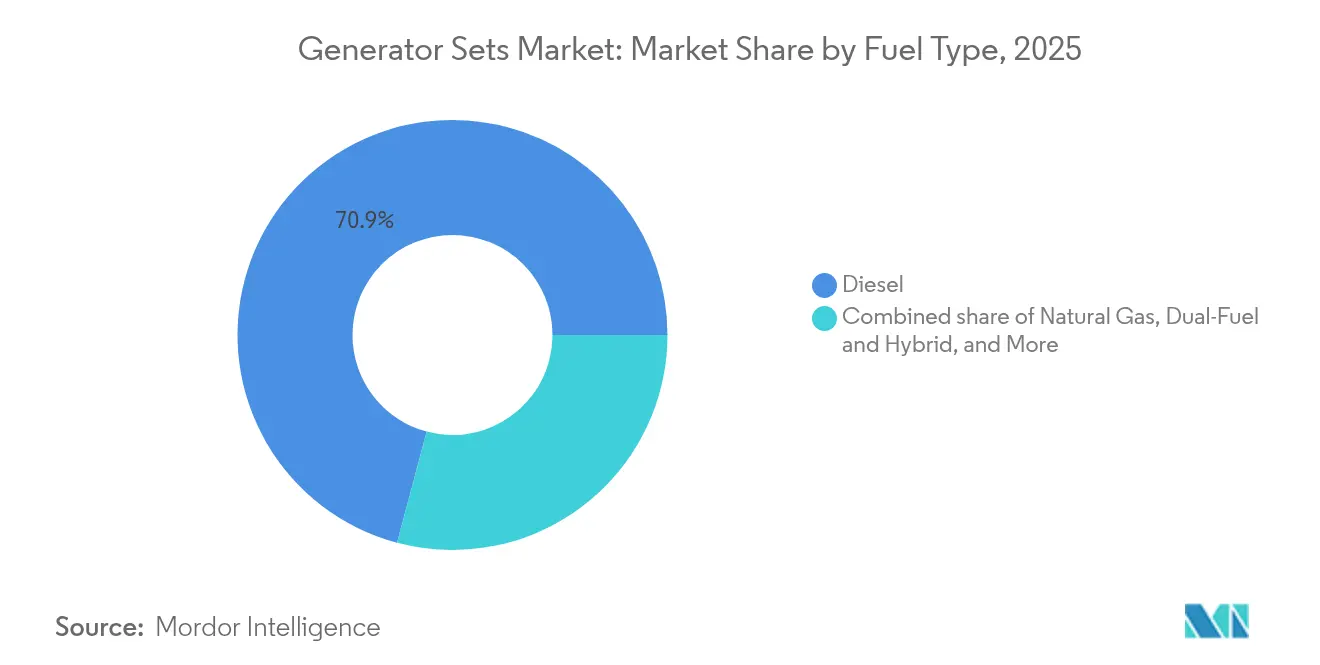

- Nach Kraftstofftyp hielt Diesel im Jahr 2025 einen Anteil von 70,85 % am Generatoren-Marktvolumen; Zweistoff- und Hybrideinheiten sollen zwischen 2026 und 2031 mit einer CAGR von 10,2 % wachsen.

- Nach Anwendung entfielen auf die Notstromversorgung im Jahr 2025 49,65 % des Umsatzanteils, während Mikronetz- und Hybridunterstützungssysteme bis 2031 voraussichtlich mit einer CAGR von 10,9 % wachsen werden.

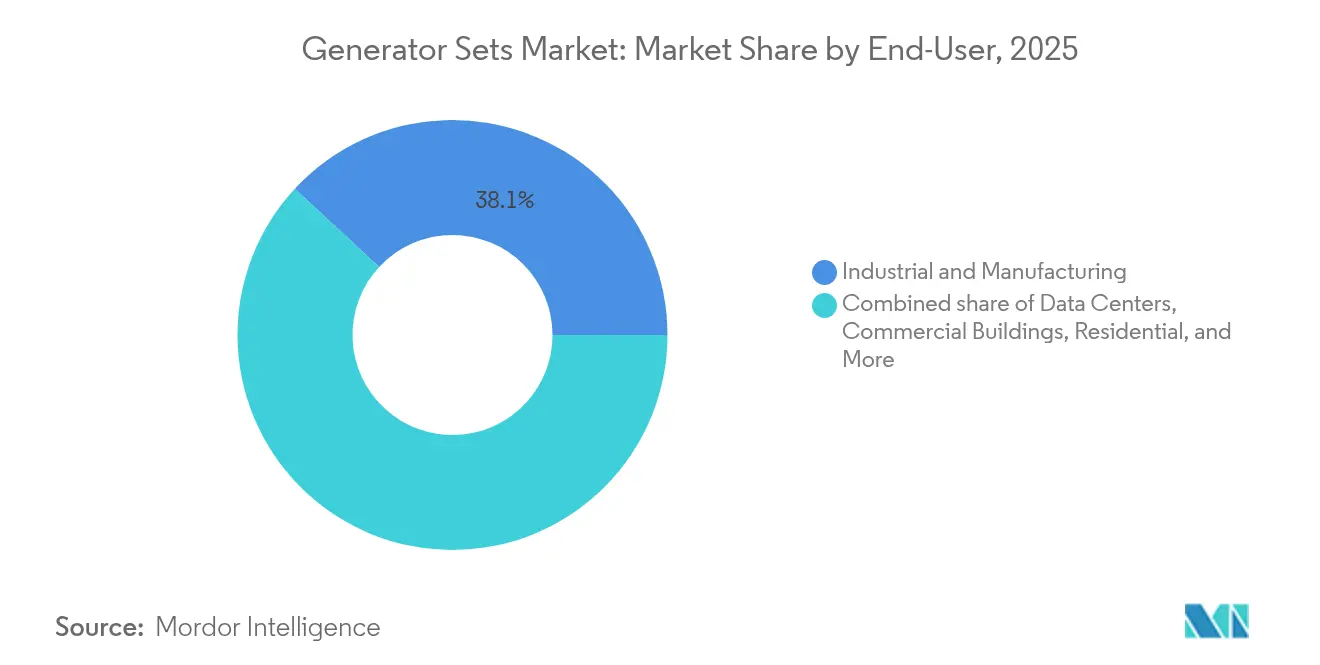

- Nach Endverbraucher entfielen auf Industrie- und Fertigungsanlagen im Jahr 2025 38,10 % der Nachfrage, während Rechenzentren bis 2031 eine CAGR von 9,65 % erzielen sollen.

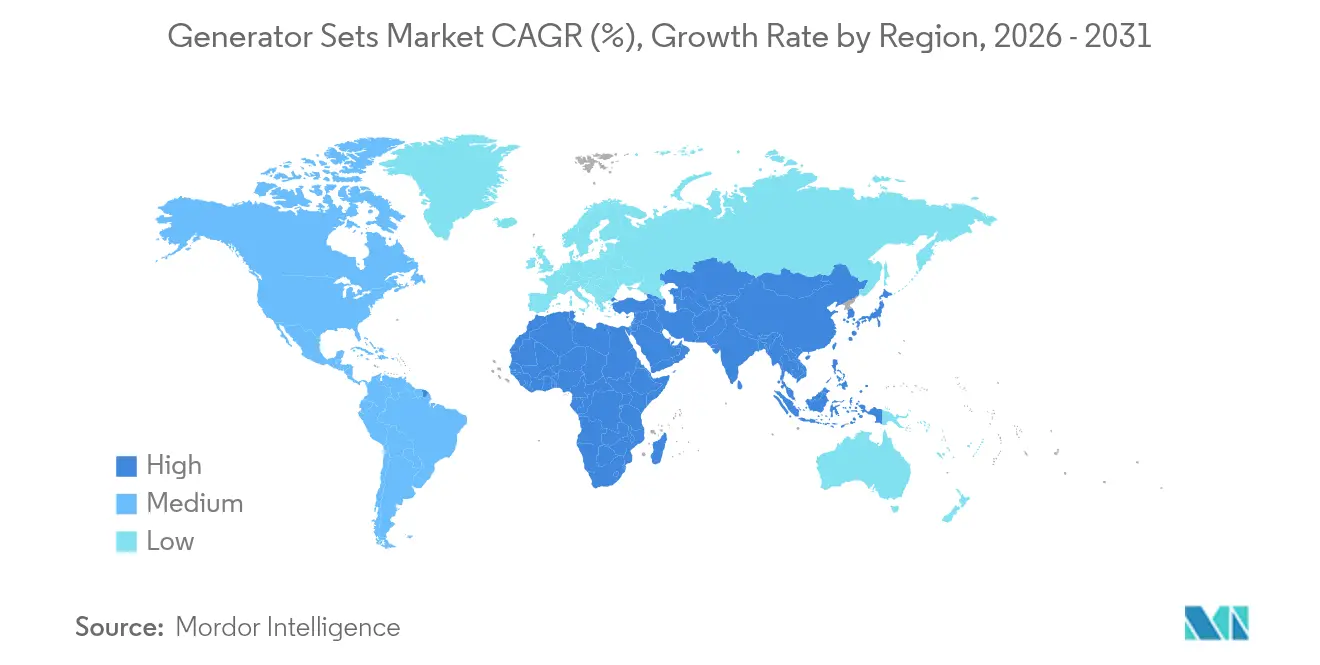

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 36,65 % des Umsatzes, während die Region Naher Osten und Afrika bis 2031 eine CAGR von 9,35 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Generatoren-Markttrends und -Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich der Netzstabilität in aufstrebenden Volkswirtschaften | +1.2% | Asien-Pazifik; Naher Osten und Afrika; Lateinamerika | Mittelfristig (2-4 Jahre) |

| Weltweiter Boom beim Bau von Rechenzentren | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasche Industrialisierung und Bautätigkeiten | +0.6% | Asien-Pazifik; Naher Osten und Afrika; Lateinamerika | Mittelfristig (2-4 Jahre) |

| Elektrifizierungslücken bei netzfernen Telekommunikationstürmen | +0.4% | Afrika; Südostasien; ländliches Indien und China | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Mikronetz- und Hybridsystemintegration | +0.3% | Global | Langfristig (≥ 4 Jahre) |

| Wasserstofffähige Zweistoffgeneratoren gewinnen an Bedeutung | +0.2% | Europa; Nordamerika; Japan; Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich der Netzstabilität in aufstrebenden Volkswirtschaften

Häufige Stromausfälle in Entwicklungsregionen zwingen Unternehmen weiterhin dazu, Generatoren als primäre und Notstromversorgungseinheiten einzusetzen. Nigerias Spitzenerzeugung erreichte im Jahr 2024 6.003 MW, doch anhaltende Versorgungslücken zwangen die meisten mittelständischen Fabriken dazu, Diesel-Generatoren der 75-375-kVA-Klasse täglich mehrere Stunden lang zu betreiben[1]"Nigeria Targets Higher Generation as Supply Gaps Persist," Nigeria Tribune, tribuneonlineng.com. Ähnliche Instabilität herrscht in Teilen Südostasiens, Lateinamerikas und Subsahara-Afrikas, wo Produktionsverluste durch ungeplante Ausfallzeiten die Kraftstoff- und Wartungskosten überwiegen. Der Zuverlässigkeitstreiber hält den Generatoren-Markt fest auf Diesel verankert, da Servicenetze, Teilverfügbarkeit und Bedienervertrautheit für diese Kraftstoffklasse am stärksten ausgeprägt sind. Gleichzeitig veranlassen Bedenken hinsichtlich der Stromqualität Unternehmen dazu, digitale Überwachungs- und Predictive-Maintenance-Module zu integrieren, um eine höhere Betriebszeit der installierten Flotten zu erzielen.

Weltweiter Boom beim Bau von Rechenzentren

Hyperscale-Plattformen, Colocation-Anbieter und Sovereign-Cloud-Programme investieren aggressiv in eine 100-%-Verfügbarkeitsinfrastruktur. ABB weist darauf hin, dass selbst Netzausfälle von wenigen Minuten turbulente KI-Arbeitslasten gefährden und die Notstromversorgung zu einem unverzichtbaren Designmerkmal machen[2]"Rechenzentren und die Notwendigkeit einer zuverlässigen Datensicherung", ABB, abb.com. Engineering-, Beschaffungs- und Bauunternehmen haben darauf mit Multi-Block-Designs über 2.000 kVA reagiert, die nahtlos parallel geschaltet werden können und schnell hochfahren. Das 4,5-GW-Erdgasprojekt in Pennsylvania hat seine Leistungsabgabe speziell auf zukünftige Hyperstandorte von Rechenzentren ausgelegt. Anbieter wie Generac stellten Anfang 2025 speziell entwickelte, wasserstofffähige Generatoren für diese Campusse vor. Der Trend beschleunigt die Beschaffungszyklen, steigert das Volumen hochkapazitiver Einheiten und fördert neue Investitionen in die Abgasnachbehandlung zur Erfüllung von Nachhaltigkeitsvorgaben.

Rasche Industrialisierung und Bautätigkeiten

Neue Halbleiterfabriken, Batteriewerke für Elektrofahrzeuge und Eisenbahnkorridore haben die Megaprojektausgaben in den Vereinigten Staaten um 156 % gegenüber dem Niveau von 2019 steigen lassen - eine Entwicklung, die sich in Indien und Teilen des ASEAN-Raums widerspiegelt[3]"US Construction Megaprojects Report 2025", Conexpo-Con/Agg, conexpoconagg.com. Baustellen benötigen Miet- und mobile Generatoren der 375-750-kVA-Klasse, um Kräne, Schweißgeräte und Bürocontainer mit Strom zu versorgen. Sobald die Anlagen in Betrieb gehen, installieren Fabriken größere Einheiten für prozesskritische Notstromfunktionen. Emissionsvorschriften in städtischen Gebieten verändern die Kaufpräferenzen hin zu Tier-4F-konformen Dieselaggregaten, doch der Preisunterschied gegenüber Tier-2-Maschinen bleibt angesichts steigender Strafen für ungeplante Ausfallzeiten handhabbar. Hersteller richten daher ihre Produkt-Roadmaps auf das Wachstum im mittleren Kapazitätsbereich aus und bieten als Standardausstattung schnell lieferbare containerisierte Formate und Ferndiagnose an.

Elektrifizierungslücken bei netzfernen Telekommunikationstürmen

Turmgesellschaften, die 4G- und 5G-Standorte im ländlichen Afrika und in Südostasien ausbauen, setzen hybride Solar-Batterie-Generator-Architekturen ein, um die Diesel-Betriebsstunden zu begrenzen. Batteriespeicher decken vorhersehbare Abendlasten ab, während kontrollierte Generatorstarts genutzt werden, um bewölkte oder nachfragestarke Intervalle zu überbrücken. Studien akademischer Gruppen, die Indiens ländliche Telekommunikations-Basisstationen modellieren, belegen Lebenszykluskosten-Einsparungen von bis zu 28 %, wenn ein kleiner 30-kVA-Diesel mit 20-kWh-Lithium-Ionen-Speicher kombiniert wird. Anbieter, die werksseitig integrierte Solar-MPPT-Ladegeräte und Cloud-Telemetrie anbieten, erzielen höhere Margen als Hersteller von Standard-Motoren. Langfristig dürfte die Hybridisierung im Telekommunikationsbereich das reine Dieselvolumen unter 75 kVA senken, jedoch Service-Erlösströme über Leistungsgarantieverträge erschließen.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Dieselpreise und Kraftstoffversorgungsrisiken | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Strengere Emissionsnormen für stationäre Motoren | -0.5% | Nordamerika; Europa; Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Zunehmende Verbreitung von Batteriespeicher-Alternativen | -0.4% | Nordamerika; Europa; Australien; städtisches China | Mittelfristig (2-4 Jahre) |

| Investitionszurückhaltung inmitten von Dekarbonisierungszyklen | -0.3% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Dieselpreise und Kraftstoffversorgungsrisiken

Der durchschnittliche Großhandels-Dieselpreis in den Vereinigten Staaten wird für 2025 auf USD 3,61 pro Gallone prognostiziert, nachdem er im Jahr 2024 zwischen USD 3,30 und USD 4,05 geschwankt hatte[4]"Dieselpreisprognose 2025", Intek Freight & Logistics, intekfreight-logistics.com. Industrielle Primärstromnutzer führen bis zu 70 % der Lebenszykluskosten auf Kraftstoff zurück, sodass Unzuverlässigkeit bei Preis und Lieferung einen direkten Druck auf die Betriebskosten ausübt. Abgelegene Bergwerke und Inselnetze sind am stärksten betroffen, da Schifffahrtsstörungen oder Raffinerieausfälle wochenlange Versorgungsengpässe verursachen können. Endverbraucher beschleunigen daher Machbarkeitsstudien zu Gaspipelines, LPG-Umstellungen oder stationären Batteriespeichern, die auf Entladefenster von einer Stunde ausgelegt sind. Während Diesel logistische Vorteile behält, bevorzugen die Einkaufsmuster zunehmend Lieferanten, die Terminkontrakte für Kraftstoff oder Zweistoff-Umbausätze bündeln können, um die Volatilität abzusichern.

Strengere Emissionsnormen für stationäre Motoren

Die Tier-4F-Vorschrift der US-Umweltschutzbehörde reduziert NOₓ- und Partikelemissionen gegenüber Tier-1-Basiswerten um über 90 % und macht den Einsatz von selektiver katalytischer Reduktion und Dieselpartikelfiltern erforderlich. Die kalifornischen Regulierungsbehörden planen nach 2029 Tier-5-Schritte, die die Grenzwerte weiter verschärfen und außerhalb von Notfallereignissen möglicherweise stündliche Laufzeitbeschränkungen erzwingen. Europa schreibt bereits die Stufe-V-Konformität für die meisten mobilen Motoren vor, und der Bay Area Air Quality Management District weitet Tier 4F nun auf Notstromaggregate unter 1.000 BHP aus. Die Einhaltung der Vorschriften erhöht die Kapitalaufwendungen und die Wartungskomplexität, was einige Käufer dazu veranlasst, Diesel zugunsten von Gas- oder Hybridspeicherlösungen zu übergehen, wo die lokalen Genehmigungsverfahren einfacher sind. Das Ergebnis ist eine moderate Dämpfung des Diesel-Einheitenwachstums, das teilweise durch die Premiumbewertung fortschrittlicher Abgasnachbehandlungspakete ausgeglichen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Stabilität im mittleren Kapazitätsbereich bildet das Fundament des Marktes

Das Generatoren-Marktvolumen für 75-375 kVA erreichte im Jahr 2025 USD 13,93 Milliarden, was 39,10 % des weltweiten Umsatzes entspricht. Gewerbebüros, kleine und mittlere Unternehmen sowie Edge-Datenzentren schätzen diesen Bereich wegen seiner ausgewogenen Kombination aus Leistung und Wirtschaftlichkeit. Das Wachstum setzt sich fort, verlangsamt sich jedoch, da die installierten Flotten in China und Brasilien reifen.

Für 375-750-kVA-Einheiten wird bis 2031 eine deutlich höhere CAGR von 8,95 % prognostiziert, angetrieben von mittelgroßen Fabriken und leistungsstarken Gebäuden, die dichte HLK- und IoT-Steuerungslasten übernehmen. Hersteller reagieren mit intelligenten Parallelschalt-Kits und Tier-4F-Konformität, um städtische Luftqualitätsverordnungen zu erfüllen. Vergrößerte Generatoren bieten eine transiente Reaktionsfähigkeit, die für Aufzugsgruppen und Halbleiterwerkzeuge geeignet ist. Größere Kapazitätsbereiche - 750-2.000 kVA und über 2.000 kVA - bedienen Hyperscale-Rechenzentren, LNG-Verflüssigung und Utility-Peak-Shaving-Inseln. Caterpillars USD-725-Millionen-Erweiterung in Indiana steigert den Großmotor-Durchsatz, um dieses Premiumsegment des Generatoren-Marktes zu erschließen.

Nach Kraftstofftyp: Diesel-Dominanz steht vor Störung durch saubere Technologien

Diesel beherrschte im Jahr 2025 70,85 % des weltweiten Umsatzes, da seine Energiedichte, Logistik und Serviceinfrastruktur nach wie vor unübertroffen sind. Abgelegene Bergwerks- und Baustellen spezifizieren weiterhin Tier-2- oder Tier-3-Motoren, wo regulatorische Ausnahmegenehmigungen bestehen.

Dennoch verzeichnen Zweistoff- und Hybridsysteme eine CAGR von 10,2 %, weit über dem Ausgangswert von 5,29 %, da Unternehmen ESG-Ziele anstreben, ohne auf Betriebssicherheit zu verzichten. Erdgasaggregate profitieren von stabilen Pipeline-Tarifen, während Wasserstoff-Beimischungs-Kits Campusse für Netto-Null-Verpflichtungen positionieren. Mitsubishi, DEUTZ und Generac verfügen über öffentliche wasserstofffähige Roadmaps, die einen unvermeidlichen Wandel im Kraftstoff-Mix innerhalb des Generatoren-Marktes signalisieren. Biodiesel und erneuerbare synthetische Kraftstoffe erscheinen unter dem Banner \"Sonstige\" gewinnen aber im Rahmen des ReFuelEU-Regelwerks Europas politische Unterstützung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Anwendung: Notstromversorgung als Fundament unterstützt Mikronetz-Innovationen

Notstromversorgungsprojekte repräsentieren 49,65 % des Umsatzes im Jahr 2025, verankert durch Lebensschutzcodes für Krankenhäuser, Telekommunikationsvermittlungsstellen und Serverräume. Zunehmende Extremwetterereignisse an der Golfküste und in Südostasien stärken die Versicherungsmentalität unter Facility-Managern.

Das dynamischste Segment ist die Mikronetz- und Hybridunterstützung, die mit einer CAGR von 10,9 % wachsen soll. Pilotprojekte der California Energy Commission berichteten von Betriebskosteneinsparungen von 20-60 %, sobald KI-gestützte Disposition den Generatoreinsatz optimierte. Primärstromaggregate bleiben für netzferne Bergwerke und Insel-Tourismusresorts unverzichtbar; Mietflotten gedeihen auf Baustellen und bei Veranstaltungen und schwenken auf Stufe-V-zertifizierte Modelle um, um an europäischen Stadtausschreibungen teilnehmen zu können. Der Generatoren-Markt diversifiziert sich daher vom reinen Notfallbetrieb hin zu aktiven Energiemanagement-Rollen.

Nach Endverbraucher: Industrielles Fundament trifft auf Beschleunigung durch Rechenzentren

Industrie- und Fertigungsnutzer sicherten sich 38,10 % des Umsatzes im Jahr 2025 und kauften mittelgroße bis hochkapazitive Aggregate, um kontinuierliche Produktionslinien zu schützen. Die globale Reshoring-Welle in den Bereichen Elektronik, Chemie und Automobil hält diese Basis stabil.

Rechenzentren verzeichnen mit 9,65 % CAGR das stärkste Wachstum, da KI-Trainingsgestelle die standortbezogene Leistungsdichte vervielfachen. Das 4,5-GW-Gaswerk in Pennsylvania unterstreicht die auf digitale Arbeitslasten zugeschnittene Erzeugungsskala. Gewerbliche Komplexe, Gesundheitswesen, Versorgungsunternehmen und Öl und Gas haben jeweils unterschiedliche Anforderungen - von oberwellensarmen Generatoren für MRT-Räume bis zu explosionsgeschützten Gehäusen für Floating Production Storage and Offloading-Anlagen - und erweitern damit das technische Spektrum des Generatoren-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Asien-Pazifik verzeichnete im Jahr 2025 einen weltweiten Umsatzanteil von 36,65 %. Chinas Küstenprovinzen beschleunigen Fabrikmodernisierungen, und Indiens Produktionsgebundene Anreize schaffen Cluster, die auf zwei 250-kVA-Diesel-Einheiten für 72-Stunden-Resilienz standardisieren. Der ASEAN-Bauboom erhöht die Nachfrage nach Mietflotten, während Korea und Japan Wasserstoffbeimischungen in Krankenhauscampussen testen.

Der Nahe Osten und Afrika erzielen die schnellste CAGR von 9,35 %. Die Diversifizierung der Golfstaaten hin zu Aluminium, Datenparks und grünem Wasserstoff treibt Notstrom- und Primärinstallationen voran. Die regionale Stromnachfrage könnte zwischen 2020 und 2030 um 29-37 % steigen. Die Einnahmen des nigerianischen Energiesektors stiegen im Jahr 2024 um 70 %, doch Versorgungslücken halten Fabriken auf eigenen Generatoren.

Nordamerika erzielt stetige Ersatzzyklen sowie Spitzenwachstum in den Rechenzentrumskorridoren von Virginia und Texas. Europas Stufe-V-Landschaft verlagert den Fokus auf Gas- und Wasserstoff-Beimischungen, während Südamerika von Bergbau-Lkw, Hafenausbau und durch Dürre verursachten Wasserkraftausfällen profitiert, die Diesel-Mietlösungen auslösen. Der Generatoren-Markt weist damit ein ausgewogenes geografisches Portfolio auf, das zyklische Risiken abfedert.

Regulatorisches Umfeld

Die Einhaltung von Emissionsvorschriften beeinflusst weiterhin das Design von Generatoraggregaten und die Genehmigungswege in wichtigen Märkten. In den Vereinigten Staaten treiben die Tier-4-Final-Anforderungen der Environmental Protection Agency (EPA) für nicht-straßengebundene Kompressionszündungsmotoren die breite Einführung von Abgasnachbehandlung (DPF und SCR/DEF) voran, insbesondere in höheren Leistungskategorien. Dies erhöht sowohl den Kapitalaufwand als auch die Wartungskomplexität für dieselbetriebene Flotten.

In Europa regelt die Verordnung (EU) 2016/1628 (Stufe V) mobile Non-Road-Maschinen und wird häufig auf mobile und Vermietungsanwendungen angewendet, während stationäre Anlagen häufig lokalen Luftqualitäts- und Ökodesignvorschriften unterliegen, was für dieselbe Basismotorplattform ein geteiltes Compliance-Umfeld schafft. In Indien fügt ein sich verschärfendes Zertifizierungsregime weitere Anforderungen hinzu: Dieselgeneratoraggregate unter den einschlägigen HS-Codes fallen unter die BIS-bezogene Sicherheitskonformität gemäß der Machinery and Electrical Equipment Safety Order, mit einer Durchsetzungsfrist, die auf den 1. September 2026 verweist. Dieser Zeitplan erhöht den Dokumentations- und Prüfaufwand für Importe und die inländische Versorgung.

Wettbewerbslandschaft

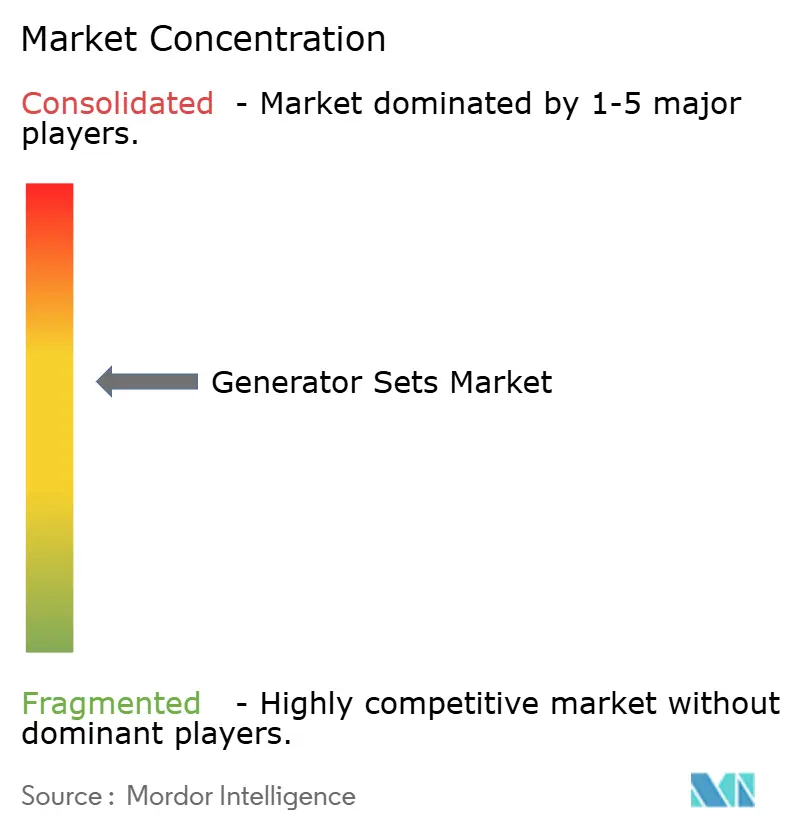

Der Generatoren-Markt ist mäßig fragmentiert; die fünf größten Anbieter kontrollieren rund 45 % des Umsatzes. Caterpillar nutzt seine Skalierungsvorteile und ein breites Händlernetzwerk, um hochkapazitive Industrienischen zu besetzen. Cummins differenziert sich durch vollständig integrierte Schaltanlagen und Cloud-Dashboards. Generac baut Breite in den Bereichen Wohngebäude, Gewerbe und Industrie sowie Batteriesegmenten auf; die Akquisitionen von MOTORTECH und PowerPlay im Jahr 2025 schärfen die Gas-Steuerung und Speicheroptionen.

Private Equity intensiviert die Aktivitäten: Blackstone erwarb Trystar im Jahr 2024, und Platinum Equity hat Kohler Energy als Rehlko neu positioniert und zielt auf komplexe Netzunterstützungsverträge ab. DEUTZ wandelte sich vom Komponentenhersteller zum Lösungsanbieter durch die Übernahme von Blue Star Power Systems und fügte damit ein Umsatzpotenzial von USD 100-150 Millionen hinzu. Frühphasenunternehmen präsentieren Wasserstoff-Brennstoffzellen-Aggregate für Krankenhäuser, die keine lokalen Emissionen anstreben.

Digitale Upgrades treiben Service-Annuitäten an. Anbieter rüsten Vibrationssensoren, Ölqualitätssonden und Over-the-Air-Firmware nach, die die Wartung von kalender- auf zustandsbasierte Planung umstellen und die Kundenbindung vertiefen. Die duale Beschaffung von Generatoren und Steuergeräten reduziert die Anfälligkeit für Chipengpässe. Die Patentstrategie konzentriert sich auf Abgasnachbehandlungs- und Einspritztechnologien, erhöht Markteintrittsbarrieren und schützt Premium-Segmente des Generatoren-Marktes.

Marktführer der Generatoren-Branche

Cummins Inc.

Generac Holdings Inc.

Caterpillar Inc.

Kohler Co.

Rolls-Royce Power Systems (MTU)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der deutlichste Freiraum liegt bei hochleistungsfähigen, unternehmenskritischen Paketen für Rechenzentren, wo Käufer zunehmend große Megawattblöcke, schnelles Parallelschalten und Steuerungen spezifizieren, die sich in das Energiemanagement der Anlage integrieren lassen. Hersteller unterstützen dies mit Produktionsmaßnahmen. Generac erweiterte 2026 seine Fertigungskapazitäten für C&I-Produkte, einschließlich einer neuen Anlage in Sussex, Wisconsin, und erwarb außerdem 2026 eine Anlage in Belvidere, Illinois, um die Verpackungskapazität für Großmegawatt-Generatoren zu erweitern und das Angebot an Hyperscale- und Colocation-Ausbauten anzupassen.

Eine zweite Chance liegt im Wandel von eigenständigen Notstromaggregaten hin zu hybridisierten Systemen, die die Laufzeit reduzieren und Spitzenlastkappung sowie Microgrid-Dispatch unterstützen. Lieferanten, die Generatoraggregate mit Batterie-Energiespeichern, Schaltanlagen und Fernüberwachung bündeln können, dürften besser zu dieser Entwicklung passen. Aktuelle Aktivitäten untermauern dieses Thema, darunter Generacs frühere Übernahme von PowerPlay Battery Energy Storage Systems (2024), um integrierte Angebote aus Generatoraggregat und Speicher zu skalieren. Dazu gehört auch Wärtsiläs Programm im Umfang von rund 90 Millionen Euro (Mai 2026) zum Ausbau der technischen Produktionskapazität an seinem Vaasa Sustainable Technology Hub und in seiner gesamten Lieferkette, was die Nachfrage nach integrierten, compliance-fertigen Konfigurationen und Servicevereinbarungen stärkt, die Flotten helfen, unter strengeren lokalen Emissions- und Genehmigungsauflagen optimiert zu bleiben.

Aktuelle Branchenentwicklungen

- Juni 2026: Cummins führte die leistungsstarke Generatoraggregat-Plattform QSK78 im 50-Hz-Markt ein und positionierte sie für unternehmenskritische Anwendungsfälle mit einer Leistung von bis zu 3.500 kVA. Die Markteinführung stärkt die Abdeckung von Cummins in der Klasse über 2.000 kVA, in der Rechenzentren und große Industrieanlagen schnelle Hochlaufzeiten, hohe Zuverlässigkeit und anspruchsvolle Steuerungen fordern.

- Dezember 2025: Cummins Power Generation erhielt von der US-Armee einen Festpreisvertrag für Generatoren des Large Tactical Power System (LTPS) in 500-kW-Skid-Konfigurationen, mit einem gemeldeten Auftragswert von bis zu 500 Millionen USD. Der Vertrag unterstützt die Volumensicherheit für die Produktion von Schwerlastgeneratoren und untermauert Lieferkettenverpflichtungen für Motoren, Generatoren und Steuerungen.

- Mai 2024: Caterpillar gab eine Aufrüstung seiner texanischen Werke im Wert von 90 Millionen USD zur Herstellung des Cat C13D-Motors bekannt. Die Investition erweitert den Zugang zu einer neueren Motorplattform, die aktualisierte Emissions- und Leistungsanforderungen unterstützt, und hilft Caterpillar, sowohl Ersatzzyklen als auch anspruchsvollere Projekte zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Umsatzerlöse aus dem Verkauf von Generatoraggregatsystemen, die Strom für Standby-, Dauerbetriebs- oder Spitzenlastkappungszwecke bei Endnutzern liefern, und wird auf globaler Ebene in aktuellen USD gemessen.

Umfangsausschlüsse: Unsere Größenbestimmung umfasst keine eigenständigen Ersatzteile und reinen Serviceumsätze, die nicht zusammen mit einem Generatoraggregatsystem verkauft werden.

Übersicht der Segmentierung

- Nach Kapazität

- Unter 75 kVA

- 75 bis 375 kVA

- 375 bis 750 kVA

- 750 bis 2.000 kVA

- Über 2.000 kVA

- Nach Kraftstofftyp

- Diesel

- Erdgas

- Zweistoff- und Hybridantrieb

- Erneuerbare Kraftstoffe/Biokraftstoffe

- Sonstige

- Nach Anwendung

- Notstromversorgung

- Primär-/Dauerstromversorgung

- Spitzenlastreduzierung

- Miet-/Zeitweilige Stromversorgung

- Mikronetz- und Hybridunterstützung

- Nach Endverbraucher

- Wohngebäude

- Gewerbegebäude

- Industrie und Fertigung

- Rechenzentren

- Gesundheitseinrichtungen

- Öl und Gas

- Versorgungsunternehmen und Energieerzeugung

- Bergbau und Bauwesen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Nachfragebildes für Generatoraggregate und dessen anschließender Zuordnung zu messbaren Signalen. Wir stützten uns auf öffentliche Quellen wie Energie- und Stromzugangsstatistiken der Weltbank, Makroindikatoren des IWF, Handels- und Zolldaten von UN Comtrade, Industrieaktivitätsreihen nationaler Statistikämter und, sofern relevant, Energieausblicke der IEA. Diese Inputs helfen dabei zu verankern, wo die Nachfrage nach Notstrom- und Dauerbetriebsleistung strukturell höher ist und wo Zuwächse eher zyklisch sind.

Wir haben außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Kommentare zu Geschäftszahlen ausgewertet, um zu verstehen, wie sich die Nachfrage auf Endnutzer aufteilt und wie sich die Preisrealisierung je nach Kraftstoffart und kVA-Bereich ändert. Zusätzlich nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie eine Import-Export-Sendungsdatenbank, um große Bewegungen bei Volumen und Preisgestaltung nach Region auf Plausibilität zu prüfen. Die hier aufgeführten Quellen der Sekundärforschung sind lediglich beispielhaft; viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Erhebung, Validierung und Klärung der Analyse verwendet.

Primärinterviews und Umfragen

Die Primärforschung diente dazu, Annahmen zu überprüfen, die anhand von Sekundärquellen nicht eindeutig geklärt werden können, insbesondere hinsichtlich typischer Verkaufspreise je kVA-Band, Verschiebungen im Mix zwischen Standby- und Dauerbetriebsnachfrage sowie Vertriebsaufschlägen nach Region. Wir sprachen mit einer ausgewogenen Gruppe von Interessenvertretern, darunter OEM-seitige Funktionen, Vertriebshändler und Systemintegratoren, Teilnehmer aus dem Vermietungs- und Serviceökosystem sowie große Endnutzer im gewerblichen und industriellen Bereich. Für einen globalen Markt wurden die Inputs bewusst über APAC, EMEA und Amerika hinweg erhoben, damit unsere Nachfragetreiber und Preislogik regionale Kaufmuster widerspiegeln und nicht nur einen lokalen Zyklus.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 42% |

| Mittleres Segment: 61% | Funktions-/Bereichsleiter: 27% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 60% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels Top-down- und Bottom-up-Logik erstellt, damit die Endzahl erklärbar und reproduzierbar bleibt. Auf der Top-down-Seite haben wir die adressierbaren Ausgaben rekonstruiert, indem wir Stromzuverlässigkeit und Ausfallexposition, Neubau- und Industrieaktivität sowie Generatordurchdringung nach Endnutzer zu einem regionalen Nachfragepool verknüpft haben, der dann anhand typischer ASP-Bandbreiten nach kVA und Kraftstoffart bepreist wird. Nach der Bildung der Summen wurden diese mit selektiven Bottom-up-Annäherungen abgeglichen, etwa stichprobenartigen ASP-x-Einheitenvolumina nach kVA-Bändern und Kanalprüfungen zu großen Projektzyklen, und dort angepasst, wo die beiden Sichtweisen durchgängig voneinander abwichen.

Zu den im Modell verwendeten wichtigen Inputs (beispielhaft) gehörten Verschiebungen im kVA-Mix, Änderungen im Diesel-versus-Gas-Anteil, der Anwendungsmix Standby versus Dauerbetrieb, die Entwicklung des durchschnittlichen Verkaufspreises nach kVA-Band sowie regionale Nachfragesignale im Zusammenhang mit Netzausbauten und Ausfallmustern. Wo die Bottom-up-Sichtbarkeit in kleineren Ländern lückenhaft war, wurden Lücken durch Proxy-Indikatoren wie Baubeginne und Industrieproduktion geschlossen, gefolgt von einer erneuten Validierung durch Interviews.

Für die Prognose wurde eine Szenarioanalyse angewendet, um die stetige Ersatznachfrage von der zyklischen Neunachfrage zu trennen, und die Szenarien wurden dann an die erwarteten Trends bei Netzzuverlässigkeit, Kraftstoffverfügbarkeit und den von den Befragten mitgeteilten Kapitalausgabenplänen der Endnutzer angepasst. Dies hält die Prognose reaktionsfähig auf reale Auslöser, ohne sie von schwer zugänglichen Daten abhängig zu machen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit große Fehler frühzeitig erkannt werden. Die Modellergebnisse werden mit unabhängigen Signalen wie regionalen Importtrends für Generatoraggregatkategorien, öffentlichen Bau- und Industriereihen sowie gemeldeten Auftragskommentaren in Finanzberichten verglichen, und jede deutliche Abweichung wird auf Zeitpunkt-, Währungs- oder Mixeffekte hin untersucht. Vor der Freigabe wird die Arbeit in mehreren Analystenschritten überprüft, damit Annahmen, Rechenwege und die Interpretation des Umfangs übereinstimmen.

Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wichtige Ereignisse die Nachfrage- oder Preisannahmen wesentlich verändern. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, um zu bestätigen, dass die neuesten Veröffentlichungen, politischen Änderungen und wesentlichen Marktbewegungen berücksichtigt wurden.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Generatoraggregate mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Generatoraggregate stimmen oft nicht überein, da Analysten die Umfangsgrenze unterschiedlich ziehen und dann verschiedene Preis- und Mixannahmen anwenden. Unterschiede zeigen sich auch, wenn eine Schätzung an einem anderen Basisjahr verankert ist oder wenn der Zeitpunkt der Währungsumrechnung und die Behandlung der Inflation nicht einheitlich gehandhabt werden.

Einige externe Zahlen fassen benachbarte Stromausrüstung und breitere Ausgaben für Notstromversorgung in derselben Gesamtsumme zusammen und wenden möglicherweise auch eine aggressive ASP-Ausweitung über alle kVA-Bänder hinweg an. Im Sinne des Vergleichsunterschieds zählt Mordor Intelligence nur vollständige Generatoraggregatsysteme, die an Kapazitäts-, Kraftstoff-, Anwendungs- und Endnutzerdefinitionen ausgerichtet sind, und hält die Preisgestaltung an kVA-bezogene Mix- und Regionalprüfungen gebunden, anstatt eine einzige gemischte Preiserhöhung über den gesamten Markt zu verteilen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 37,96 Mrd. USD (2026) | |

| Branchenverlag A | 35,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein längeres historisches Fenster, was den späteren Zyklusaufschwung bei der Nachfrage nach großen kVA unterschätzen kann, und die Umfangsbeschreibung trennt nicht klar zwischen Systemverkäufen und breiterer Kategorieabdeckung in allen Regionen. |

| Globale Unternehmensberatung B | 34,17 Mrd. USD (2024) | Verankert die Größenbestimmung auf 2024 und wendet eine höhere zukünftige Wachstumsrate an, was Unterschiede vergrößern kann, wenn die ASP-Entwicklung und der Anwendungsmix (Standby versus Dauerbetrieb) nicht nach kVA-Bändern und Regionen erneut überprüft werden. |

Bei den drei veröffentlichten Punkten erklärt sich die Streuung hauptsächlich durch die Wahl des Basisjahres und dadurch, wie eng der erfasste Umsatz auf vollständige Generatoraggregatsysteme im Vergleich zu breiteren Ausgaben für Stromausrüstung beschränkt ist. Indem die Inputs auf wenige wiederholbare Treiber zurückgeführt werden, wie kVA-Mix, Anwendungsmix und regionale Nachfragesignale, bleibt die Schätzung praktisch prüfbar und Jahr für Jahr aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Generatoren-Markt im Jahr 2026?

Das Generatoren-Marktvolumen beläuft sich im Jahr 2026 auf USD 37,96 Milliarden.

Welcher Kapazitätsbereich wächst am schnellsten?

Aggregate mit einer Nennleistung von 375-750 kVA verzeichnen mit 8,95 % CAGR das stärkste Wachstum dank mittelgroßer Industrie- und Gewerbeprojekte.

Warum beschleunigt sich das Zweistoffsegment?

Zweistoff- und Hybridgeneratoren wachsen mit einer CAGR von 10,2 %, da Nutzer geringere Emissionen anstreben, ohne auf Betriebsflexibilität zu verzichten.

Welche Region führt beim zukünftigen Wachstum?

Der Nahe Osten und Afrika verzeichnen mit 9,35 % CAGR das schnellste Wachstum, angetrieben durch industrielle Diversifizierung und Stromversorgungslücken.

Wie verändern Batterien die Notstromstrategien?

Lithium-Ionen-Batterien decken kurze Ausfälle ab, sodass viele Standorte hybride Batterie-Generatoren-Systeme für kostenoptimierte Resilienz einsetzen.

Welcher Endverbraucher verlangt die aggressivste Betriebszeitverfügbarkeit?

Rechenzentren expandieren mit einer CAGR von 9,65 % und benötigen N+2-Redundanz sowie häufig wasserstofffähige Motoren zur Erfüllung von Nachhaltigkeitszielen.

Seite zuletzt aktualisiert am: