Marktgröße und Marktanteil für isotonische Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 18.05 Milliarden US-Dollar |

| Marktgröße (2031) | 22.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

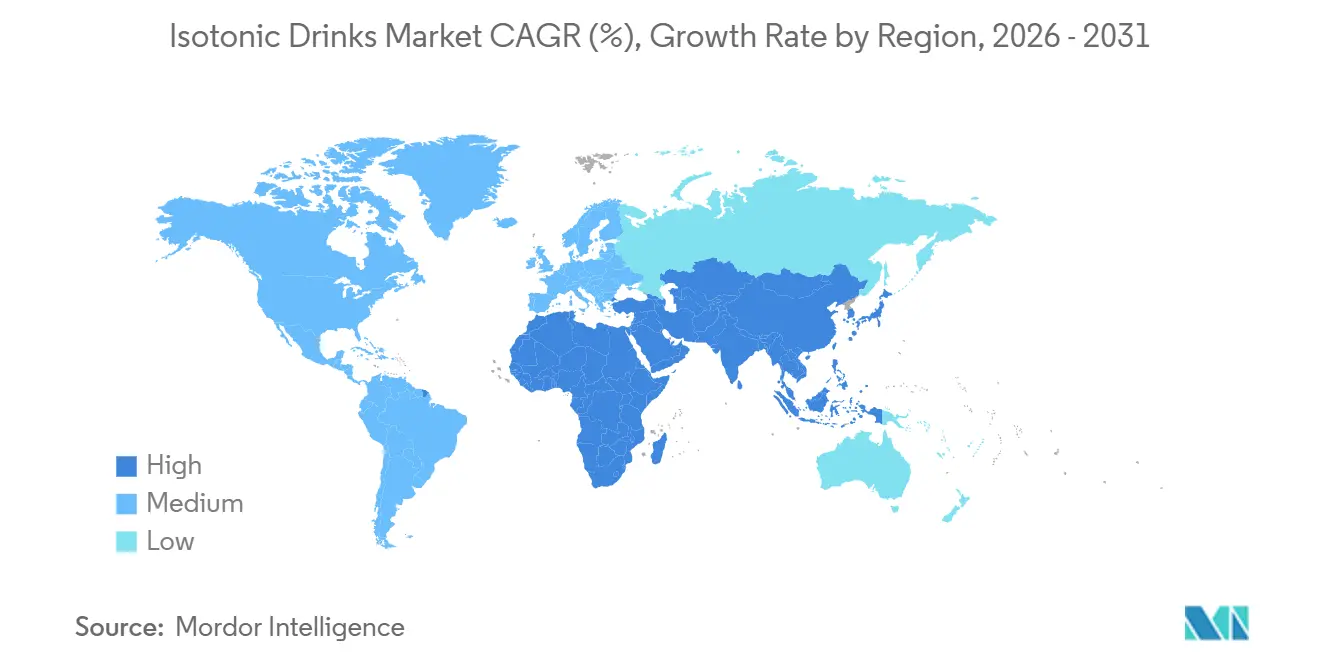

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

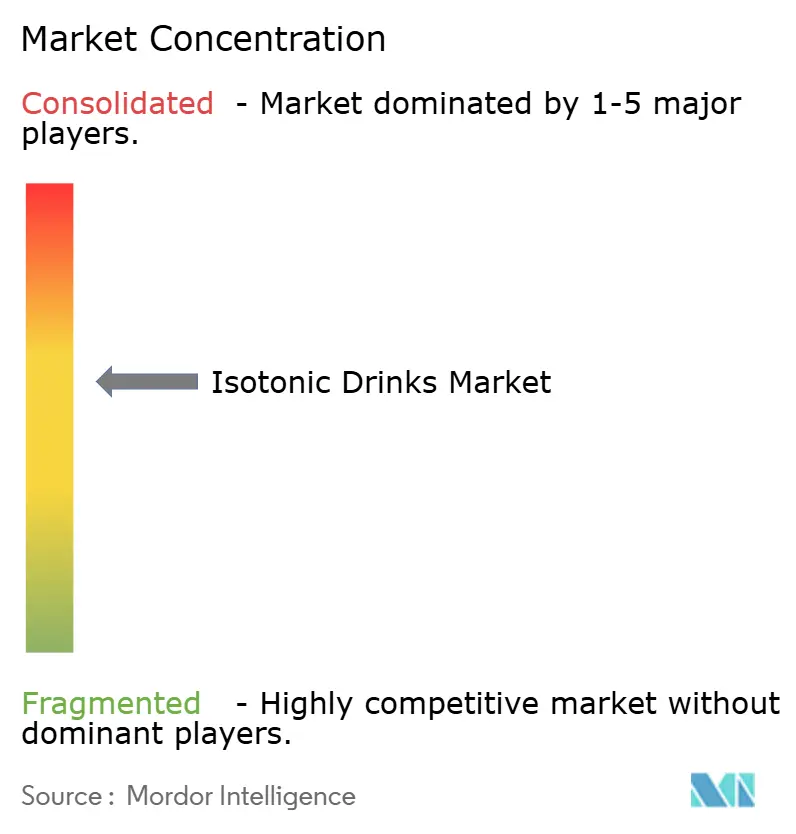

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für isotonische Getränke von Mordor Intelligence

Die Marktgröße für isotonische Getränke wird voraussichtlich von 17,22 Milliarden USD im Jahr 2025 auf 18,05 Milliarden USD im Jahr 2026 steigen und bis 2031 22,84 Milliarden USD erreichen, mit einer CAGR von 4,82 % über den Zeitraum 2026–2031. Freizeitsportliche Aktivitäten und ein wachsendes Interesse an der Elektrolytbalance bei Nicht-Sportlern haben den primären Anwendungsfall der Flüssigkeitszufuhr von der ereignisbezogenen Wiederauffüllung hin zum täglichen Konsum verlagert. Während Nordamerika weiterhin den Standard für diese Kategorie setzt, verzeichnen der Nahe Osten und Afrika die schnellste Expansion. Dieses Wachstum wird durch staatliche Investitionen in Stadien, Akademien und Jugendsport angetrieben, alles unterstrichen durch einen dringenden Bedarf an Flüssigkeitszufuhr in heißen Klimazonen. Die Produktentwicklung hat sich von bloßen Geschmacksverbesserungen hin zu einem Trend entwickelt, der als „funktionales Stapeln” bezeichnet wird. Dabei werden Elektrolyte mit Aminosäuren, Adaptogenen oder Nootropika kombiniert, was es Marken ermöglicht, Premiumpreise im Regal zu erzielen. Der Aufstieg des Online-Handels treibt den Markt für isotonische Getränke voran. Indem Marken traditionelle Einzelhandelsmittler umgehen und Influencer-Inhalte zusammen mit Abonnementmodellen nutzen, sichern sie sich effektiv Wiederholungskäufe. Darüber hinaus treibt das wachsende Bewusstsein der Verbraucher für die Rolle der Flüssigkeitszufuhr bei der allgemeinen Gesundheit die Nachfrage nach innovativen Formulierungen isotonischer Getränke an.

Wichtigste Erkenntnisse des Berichts

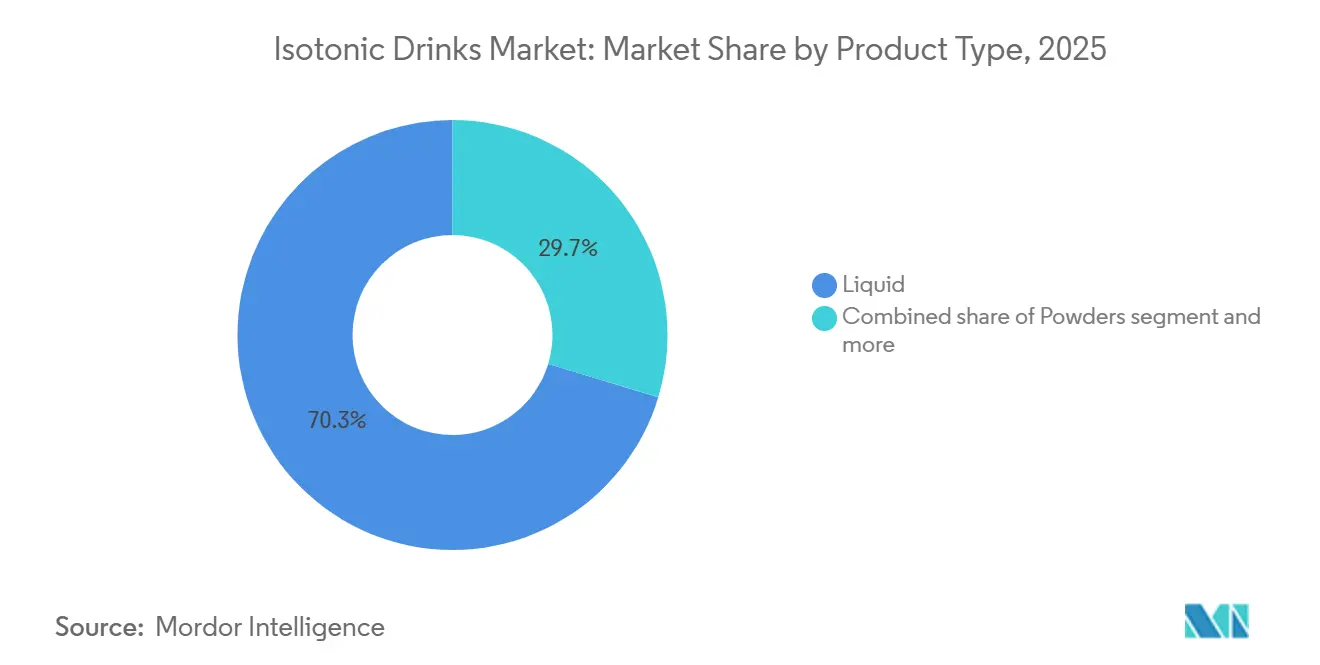

- Nach Produkttyp hielten Flüssigkeiten im Jahr 2025 einen Marktanteil von 70,32 % am Markt für isotonische Getränke, während Pulver bis 2031 voraussichtlich eine CAGR von 5,19 % erzielen werden.

- Nach Verpackung führten Flaschen im Jahr 2025 mit 58,74 %, und Beutel werden voraussichtlich bis 2031 mit einer CAGR von 5,90 % wachsen.

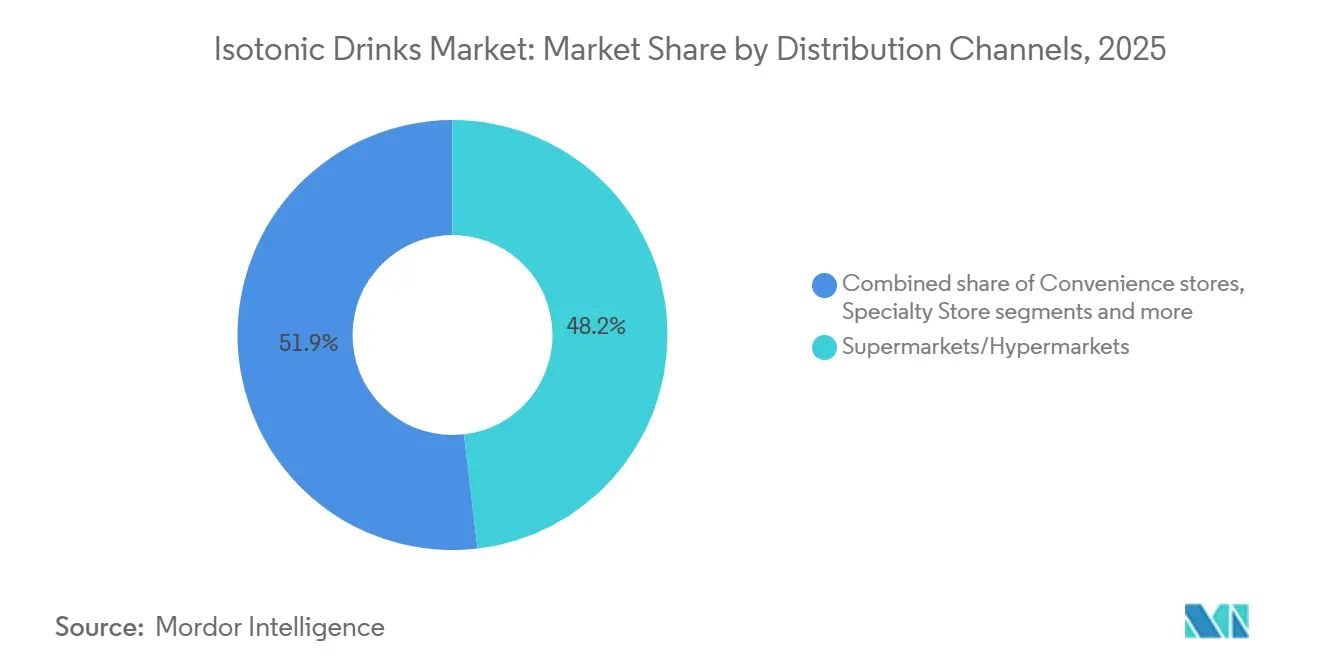

- Nach Vertrieb erfassten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 48,15 %, während der Online-Handel mit einer CAGR von 9,11 % bis 2031 voranschreitet.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 52,10 % des Umsatzes; der Nahe Osten und Afrika werden bis 2031 die schnellste CAGR von 8,31 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für isotonische Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beteiligung an organisierten Sport- und Fitnessveranstaltungen | +0.9% | Global, mit Schwerpunkt in Nordamerika, Europa und aufstrebenden Märkten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Aggressives athletenorientiertes Marketing und Sponsoringverträge | +0.7% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum durch Cricket- und Fußballligen | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation, Geschmacks- und funktionale Diversifizierung | +1.1% | Global, angeführt von Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Erweiterung der Portfolios für trinkfertige Getränke im Convenience-Einzelhandel | +0.8% | Nordamerika, Europa und städtische Korridore im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für Flüssigkeitszufuhr und Elektrolytbalance | +0.9% | Global, mit beschleunigter Akzeptanz im Nahen Osten und Afrika aufgrund klimatischer Faktoren | Langfristig (≥ 4 Jahre) |

| Mikrodosierte Natriumformulierungen für Ausdauersportler | +0.4% | Ausdauersportgemeinschaften in Nordamerika und Europa, Nischensegmente im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beteiligung an organisierten Sport- und Fitnessveranstaltungen

Die Anmeldungen für Ausdauerrennen haben sich nicht nur erholt, sondern sind über das Niveau vor der Pandemie hinausgeschossen, was zu erheblichen Kaufspitzen rund um Marathons und Triathlons führt. Da hybride Gym-und-Lauf-Kulturen zur Norm werden, gewinnen Sportgetränke bei Semi-Athleten an Bedeutung und erweitern damit den Markt für isotonische Getränke. Der US-Trendbericht 2025 zu Teamsportarten der Sports and Fitness Industry Association (SFIA) hebt einen signifikanten Anstieg der Teamsportbeteiligung um 8,6 % von 2023 bis 2024 hervor[1]Quelle: Sports and Fitness Industry Association (SFIA), „Teamsportkategorie verzeichnet höchste Beteiligungszahl seit fast 10 Jahren”, sfia.org. Betriebliche Wellnessprogramme kaufen isotonische Produkte nun in großen Mengen für Mitarbeiterveranstaltungen, was die Nachfrage über traditionelle Einzelhandelskanäle hinaus festigt. Jugendligen integrieren Elektrolytprotokolle in ihre Trainingshandbücher und fördern so eine lebenslange Gewohnheit, die bereits im Jugendalter beginnt. Golfstaaten, die Mittel aus Vision 2030 einsetzen, investieren in öffentliche Fitnessprogramme, was zur Einrichtung neuer Stadionkioske führt, die isotonische Produkte anbieten sollen. Darüber hinaus treibt das wachsende Bewusstsein für die Rolle der Flüssigkeitszufuhr bei der sportlichen Leistung die Akzeptanz isotonischer Getränke in verschiedenen demografischen Gruppen weiter voran.

Aggressives athletenorientiertes Marketing und Sponsoringverträge

Marken nutzen NIL-Regeln und verpflichten Tausende von Mikro-Influencern aus dem Hochschulbereich. Dieser Wandel tauscht breite nationale Werbung gegen eine authentischere, hyperlokal ausgerichtete Ansprache aus, und das bei geringeren Kosten pro Interaktion. Unterdessen umgehen Herausforderermarken traditionelle TV-Wege. Stattdessen platzieren sie TikTok-Clips, die Umkleidekabinen-Ausstattungen in virale Sensationen verwandeln und so die Durchdringung isotonischer Getränke bei der Generation Z beschleunigen. Neue Territorien werden zugänglich, da internationale Ligareisen, wie die NFL-Spiele in Deutschland, den Weg für kosteneffektive Markenaktivierungen ebnen. Ein bemerkenswerter Trend zeigt, dass Verträge Athleten zunehmend mit Eigenkapital entlohnen. Diese Entwicklung macht diese Athleten nicht nur zu Anteilseigner-Vermarktern, sondern ermöglicht es ihnen auch, Forschungs- und Entwicklungszyklen mit ihrem Geschmacksfeedback zu beeinflussen. Sponsoring im Frauensport, das heute für seine Engagement-Kennzahlen hoch geschätzt wird, leitet isotonische Botschaften geschickt an das schnell wachsende weibliche Fitnesspublikum weiter. Diese Entwicklungen verdeutlichen insgesamt die dynamischen Strategien, die Marken einsetzen, um verschiedene Verbrauchersegmente zu erschließen.

Produktinnovation, Geschmacks- und funktionale Diversifizierung

Marken reichern Elektrolyte mit Aminosäuren, Adaptogenen und Nootropika an, was es Artikelnummern ermöglicht, Preisaufschläge von 20–30 % zu erzielen und die Marktgröße isotonischer Getränke pro Transaktion zu steigern. Mikrodosierte Natriumformeln, gesteuert durch schweißratenbasierte Wearables, lenken die Kategorie in Richtung Präzisionsernährung. Um der „Sportgetränke-Müdigkeit” entgegenzuwirken, führen Marken botanische und herzhafte Geschmacksrichtungen ein, die auf ältere Verbraucher abzielen, die auf ihren Zuckerkonsum achten. Pulversticks ermöglichen eine individuelle Verdünnung und vereinfachen die Logistik, was umweltbewusste Käufer anspricht, die leichtere Verpackungen bevorzugen. Aseptische Kartons mit langer Haltbarkeit senken die Kühlkosten, erfüllen die EU-Vorschriften zur erweiterten Herstellerverantwortung und sichern Platzierungen in Discountketten. Diese Innovationen tragen gemeinsam zur sich wandelnden Dynamik des Marktes für isotonische Getränke bei. Darüber hinaus wird die Integration fortschrittlicher Verpackungstechnologien voraussichtlich die Produktattraktivität und die Marktdurchdringung weiter steigern.

Erweiterung der Portfolios für trinkfertige Getränke im Convenience-Einzelhandel

Im Jahr 2025 verfügten die Vereinigten Staaten über 152.255 Convenience-Stores, wie vom Nationalen Verband der Convenience-Stores berichtet[2]Quelle: Nationaler Verband der Convenience-Stores, „Anzahl der Convenience-Stores in den USA”, convenience.org. Hochfrequentierte Convenience-Kanäle bevorzugen zunehmend Einzelportions-Artikelnummern für isotonische Getränke, die Dollar-Margen priorisieren. Isotonische Getränke, oft in kleinen Flaschen und Beuteln verpackt, werden strategisch auf Augenhöhe in Kühlschränken platziert, um Impulskäufe zu nutzen. Einzelhändler, die nach exklusiven Geschmacksrichtungen suchen, fragmentieren ihre Artikelnummernlisten. Diese Strategie treibt nicht nur Ausverkäufe aufgrund wahrgenommener Knappheit an, sondern erhöht auch die Gewinnmargen. In Südostasien überwindet die Expansion der Kühlkettenlogistik Herausforderungen bei trinkfertigen Getränken und verringert die bisherige Abhängigkeit der Region von Pulvergetränken, insbesondere in tropischen Klimazonen. Unterdessen umgehen intelligente Verkaufsautomaten in Fitnessstudios und auf Campussen traditionelle Großhandelskanäle und steigern die Nettoumsätze für Direktverbrauchermarken, die sich im stationären Einzelhandel etablieren, erheblich. Diese Trends verdeutlichen insgesamt die sich wandelnde Dynamik des Marktes für isotonische Getränke in verschiedenen Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von aromatisierten funktionalen Wässern | -0.5% | Global, insbesondere in Nordamerika und Europa, wo Premium-Wassersegmente ausgereift sind | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Prüfung und Genehmigungsfristen für neuartige Zutaten | -0.3% | Nordamerika (FDA), Europa (EFSA), mit Ausstrahlungseffekten auf Asien-Pazifik-Märkte, die ähnliche Rahmenbedingungen übernehmen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Mikroplastik in Einweg-PET-Flaschen | -0.4% | Europa und Nordamerika führen regulatorische Maßnahmen an, wachsendes Bewusstsein im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Übermäßiger Elektrolytkonsum führt zu Gesundheitswarnungen | -0.2% | Global, mit verstärkter Prüfung in Märkten, die isotonische Getränke für nicht-sportliche Verwendung fördern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von aromatisierten funktionalen Wässern

Mit Vitaminen angereicherte Wässer, die isotonische Vorteile bei reduziertem Zuckergehalt bieten, ziehen Gelegenheitsnutzer an, die keine schnelle Glykogenauffüllung benötigen. Unterdessen trifft die natürliche Elektrolytattraktivität von Kokoswasser bei Yoga-Enthusiasten einen Nerv, die synthetische Zusatzstoffe meiden. Da sich Supermarktregale weiterentwickeln, verdrängen stark nachgefragte funktionale Wässer häufig isotonische Artikelnummern, und das Marketing von alkalischem Wasser verwirrt die Hydrationskategorien, was es für Käufer schwieriger macht, sich zurechtzufinden, und den Anteil isotonischer Produkte verringert. Darüber hinaus integrieren Abonnement-Wellness-Boxen nun funktionale Wässer nahtlos in den Alltag und entfernen sich von traditionellen sportspezifischen Getränken. Dieser Wandel verdeutlicht die wachsende Verbraucherpräferenz für vielseitige Hydrationslösungen gegenüber Nischensportgetränken. Marken für funktionale Wässer nutzen zunehmend gesundheitsbewusste Marketingstrategien, um ihre Verbraucherbasis zu erweitern.

Strenge regulatorische Prüfung und Genehmigungsfristen für neuartige Zutaten

Die GRAS-Überprüfungen der FDA können bis zu zwei Jahre dauern und verzögern Markteinführungen, die von neuen Elektrolytkomplexen abhängen. Die Zulassungen für neuartige Lebensmittel der EFSA erfordern umfassende Dossiers, was zu regionsspezifischen Formeln führt, die die Produktionskosten erhöhen[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Verwaltungsleitfaden für die Vorbereitung von Anträgen auf neuartige Lebensmittel im Rahmen von Artikel 10 der Verordnung (EU) 2015/2283," efsa.onlinelibrary.wiley.com . Natriumwarnungen auf der Vorderseite der Verpackung schränken Leistungsaussagen ein und veranlassen Etiketten, eine allgemeinere „Erfrischungs”-Terminologie zu verwenden. Viele kleinere Marken, denen das Kapital für klinische Studien fehlt, sehen ihre Innovationspipelines im Bereich isotonischer Getränke blockiert. Nach dem Brexit erfordern unterschiedliche nationale Vorschriften doppelte Etikettierungs-Artikelnummern, was die europäische Lieferkette komplexer macht. Darüber hinaus übt die steigende Nachfrage nach Clean-Label-Produkten Druck auf Hersteller aus, ihre Angebote neu zu formulieren. Dieser Trend wird durch das zunehmende Verbraucherbewusstsein für Zutattransparenz und gesundheitliche Vorteile noch verstärkt. Der wachsende Fokus auf Nachhaltigkeit treibt Unternehmen auch dazu an, umweltfreundliche Verpackungslösungen zu übernehmen. Darüber hinaus ermöglichen Fortschritte in der Zutatentechnologie die Entwicklung effizienterer und funktionalerer isotonischer Getränke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pulver gewinnt durch Portabilitätsökonomie

Im Jahr 2025 dominierten Flüssigkeiten den Markt für isotonische Getränke mit einem robusten Anteil von 70,32 %. Ihre Bedeutung wird durch strategische Platzierungen in impulsgetriebenen Verkaufsstellen wie Fitnessstudio-Kühlschränken, Stadionkiosken und Convenience-Stores gestärkt, wo der Reiz des sofortigen Konsums Käufe antreibt. Große Akteure, darunter Gatorade, stärken dieses Segment mit vielfältigen Portfolios, kultivieren Markenökosysteme und fördern die Verbraucherloyalität. Selbst wenn Nachhaltigkeit an Bedeutung gewinnt, genießen flüssige Artikelnummern einen entscheidenden Vorteil in Bezug auf konsistente Verfügbarkeit und Geschmack, was ein stetiges Volumenwachstum in reifen Märkten vorantreibt. Die Bequemlichkeit von trinkfertigen Formaten stärkt ihre Attraktivität bei zeitlich eingeschränkten Verbrauchern weiter. Darüber hinaus stärken aggressive Marketingkampagnen und Sponsoring bei Sportveranstaltungen weiterhin ihre Sichtbarkeit und Marktdominanz.

Pulver entwickeln sich zum am schnellsten wachsenden Segment und werden voraussichtlich bis 2031 mit einer CAGR von 5,19 % wachsen. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Millennials zu budgetfreundlichen, reiseoptimierenden Sticks und Abonnementmodellen tendieren, die nachfüllbare Flaschen fördern und konsistente Einnahmequellen sichern. Der reduzierte logistische Fußabdruck von Pulvern resoniert mit betrieblichen Netto-Null-Initiativen und verstärkt ihre Marktattraktivität. Darüber hinaus ermöglicht die Misch-nach-Bedarf-Natur den Nutzern, ihre Getränke basierend auf individuellen Schweißraten oder Trainingsintensität anzupassen, was eine technische Individualisierung einbringt. Das Segment profitiert auch vom wachsenden Verbraucherbewusstsein für die Reduzierung von Einwegplastik. Darüber hinaus helfen Fortschritte in der Geschmackstechnologie Marken dabei, Geschmacksbedenken anzugehen und Pulver für ein breiteres Publikum attraktiver zu machen.

Nach Verpackungstyp: Nachhaltigkeitsvorschriften treiben Beutel voran

Im Jahr 2025 führten Flaschen den Markt für isotonische Getränke an und erfassten 58,74 % des Gesamtvolumens. Ihre Beliebtheit ergibt sich aus ihrer Bequemlichkeit und Wiederverschließbarkeit, insbesondere in Umgebungen wie Fitnessstudios, wo Nutzer während des Trainings zwischendurch trinken. Selbst angesichts von Nachhaltigkeitsherausforderungen dominieren starre PET-Flaschen die Vertriebskanäle dank etablierter Abfülllinien, weit verbreiteter Verfügbarkeit und starkem Verbrauchervertrauen. Während Pfandsysteme in Ländern wie Deutschland zusätzliche Kosten einführen, versprechen Fortschritte bei Monomaterial-Barrierefolien eine verbesserte Recyclingfähigkeit und stellen sicher, dass diese Flaschen in Markenportfolios unverzichtbar bleiben. Darüber hinaus festigt ihre Fähigkeit, die Produktintegrität und Haltbarkeit zu erhalten, ihre Position im Markt. Somit stehen Flaschen als grundlegendes Element in der vielfältigen Welt der isotonischen Verpackung.

Beutel werden das am schnellsten wachsende Verpackungsformat sein, mit einer prognostizierten CAGR von 5,90 % bis 2031. Ihre Attraktivität liegt in Materialeinsparungen von 60–70 % beim Gewicht und reduzierten Frachtemmissionen. Marken nutzen Lebenszyklusanalysen für Beutel, die geringere Kohlenstoff-Fußabdrücke von der Wiege bis zum Regal hervorheben – ein Verkaufsargument für Einzelhändler, die auf Scope-3-Auswirkungen achten. Mit Premium-Designs wie matten Oberflächen und Sportverschlüssen zielen Marken darauf ab, die Wahrnehmung von Beuteln vom „Kindergetränk” zur Wahl für erwachsene Leistungsenthusiasten zu verschieben. Gleichzeitig sprechen die Erschwinglichkeit und Tragbarkeit von Beuteln jüngere, umweltbewusste Verbraucher an und stärken ihre Beliebtheit sowohl in entwickelten als auch in aufstrebenden Märkten. Darüber hinaus steigert ihre Anpassungsfähigkeit an verschiedene Produktgrößen und -formate ihre Attraktivität für verschiedene Verbrauchersegmente. Folglich etablieren sich Beutel als die bevorzugte umweltfreundliche und vielseitige Verpackungswahl im Bereich der isotonischen Getränke.

Nach Vertriebskanälen: E-Commerce stört traditionelle Einzelhandelsmittler

Im Jahr 2025 festigten Supermärkte ihren Status als führender Vertriebskanal für isotonische Getränke und beherrschten einen Marktanteil von 48,15 %. Ihre weitreichende Präsenz, das etablierte Vertrauen und die prominente Präsenz im Geschäft positionieren sie als zentrale Akteure bei Haushaltskäufen, insbesondere für Mehrpack-Flüssigkeits-Artikelnummern. Große Lebensmittelhändler kultivieren die Käuferloyalität durch exklusive Geschmacksvarianten und gebündelte Aktionen und steigern so den Wert der Kategorie im Vergleich zu konkurrierenden Getränkesegmenten. Während Convenience-Stores impulsgetriebene Käufe bedienen, bieten Fachgeschäfte für Ernährung expertengeführte Verkäufe und zeigen die vielfältige Einzelhandelslandschaft. Selbst mit dem Aufstieg digitaler Plattformen bleiben Supermärkte der Eckpfeiler für Markensichtbarkeit und Volumen bei Mainstream-Verbrauchern. Diese Dominanz wird weiter durch ihre Fähigkeit unterstützt, wettbewerbsfähige Preise mit Lieferanten auszuhandeln und so die Erschwinglichkeit für Endverbraucher zu gewährleisten.

Der Online-Handel entwickelt sich zum am schnellsten wachsenden Kanal, mit Prognosen, die eine CAGR-Expansion von 9,11 % bis 2031 anzeigen. E-Commerce-Plattformen stehen nun an der Spitze von Markteinführungen und nutzen soziale Medien, insbesondere TikTok, um die Zugkraft zu messen, bevor sie Kooperationen mit stationären Händlern eingehen. Direktverbrauchermodelle verbessern das Verbraucherengagement durch Treueprogramme, kuratierte Probensortimente und Hydrations-Tracking-Apps. Fortschrittliche Algorithmen personalisieren nicht nur Erlebnisse, sondern optimieren auch Nachfüllzyklen und schlagen größere Packungsgrößen für Stammnutzer vor, was den Haushaltskonsum steigert. Um Abonnenten zu binden, führen digitale Einzelhändler begrenzte saisonale Geschmacksrichtungen ein und unterstreichen damit die Rolle des Online-Handels als Innovationszentrum für den Markt für isotonische Getränke. Darüber hinaus beschleunigt die Bequemlichkeit der Lieferung an die Haustür die Akzeptanz von Online-Kanälen bei zeitlich eingeschränkten Verbrauchern weiter.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 52,10 % des globalen Konsums, angetrieben durch eine langjährige Sportgetränketradition und eine College-Sportkultur, die kontinuierliches Markenengagement fördert. In den USA ermöglichen fragmentierte NIL-Regeln für Athleten-Endorsements aufstrebenden Marken, Marktanteile zu gewinnen, indem sie sich mit lokalen Fangemeinden verbinden. Unterdessen führen zweisprachige Verpackungen in Kanada und Natriumwarnungen in Mexiko zu Compliance-Kosten, die von kleineren US-amerikanischen Marktteilnehmern oft unterschätzt werden und damit die Vorteile etablierter Akteure stärken. In Südamerika nutzt Electrolit, während Apotheken dominieren, seine medizinische Glaubwürdigkeit, um seinen Marktanteil zu halten, selbst wenn Fitnessstudios für zuckerärmere Alternativen eintreten. Die Abhängigkeit der Region von traditionellen Vertriebskanälen stärkt die Dominanz etablierter Marken weiter.

Europa navigiert auf einem Drahtseil und balanciert strenge EFSA-Anforderungsvorschriften mit Kreislaufwirtschaftsambitionen. Dieser doppelte Fokus treibt nicht nur die Nachfrage nach Kartons an, sondern unterstützt auch ein moderates Wachstum im Markt für isotonische Getränke. In Deutschland und den nordischen Ländern treiben Pfandgebühren die PET-Preise in die Höhe und beschleunigen den Wechsel zu Beuteln. Die vielfältigen Outdoor-Sportarten Südeuropas, vom Radfahren bis zum Beachvolleyball, sorgen das ganze Jahr über für stabile Volumina. Diese Konsistenz hilft, die winterliche Verlangsamung in Nordeuropa auszugleichen, wo Indoor-Fitnessaktivitäten zu einem insgesamt reduzierten Schweißverlust führen. Darüber hinaus prägt der Fokus der Region auf Nachhaltigkeit weiterhin Verpackungsinnovationen und Verbraucherpräferenzen.

Der Nahe Osten und Afrika werden mit einer CAGR-Wachstumsrate von 8,31 % bis 2031 die Welt übertreffen. Dieser Anstieg wird durch Mega-Projekte am Golf angetrieben, die nicht nur Sportstädte bauen, sondern auch globale Ligen für mehr Sichtbarkeit anlocken. In Subsahara-Afrika, wo Preissensibilität herrscht und Transportkosten hoch sind, finden Pulversticks Anklang. Unterdessen erreichen Sachets, die oft von Motorradflotten transportiert werden, bequem informelle Kioske, die außerhalb des modernen Handels liegen. Die wachsende Jugendpopulation der Region und die zunehmende Sportbeteiligung tragen weiter zur schnellen Expansion des Marktes bei. Die Asien-Pazifik-Landschaft ist ein Geflecht aus Kontrasten: Pocari Sweat genießt in Japan einen quasi-medizinischen Status, Premium-Importe gedeihen in Chinas Gymkultur, und Indiens Präferenz neigt zu lokalen Pulvern in seiner sachet-getriebenen Wirtschaft. Obwohl Australiens kleine Bevölkerung die absoluten Volumina begrenzt, sorgt seine Surf- und Triathlonkultur für hohe Pro-Kopf-Ausgaben für isotonische Getränke. Das wachsende Gesundheitsbewusstsein in der Region treibt auch die Nachfrage nach funktionalen und zuckerarmen Optionen an.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die führenden Akteure den Großteil des Marktanteils halten, während Herausforderer erfolgreich profitable Nischen erschließen. PepsiCo stärkt Gatorade mit wissenschaftsbasierten Erweiterungen wie Gatorlyte. Der Anstieg der Linienerweiterungen erscheint jedoch eher als defensive „Regalblockierungs”-Taktik denn als echter Vorstoß für neue Nutzungsanwendungen. Coca-Colas BodyArmor, unterstützt von prominenten Miteigentümern, zielt auf ein jüngeres Publikum ab und erweitert seine Reichweite über Gatorades Kerndemografie hinaus. Das Unternehmen investiert stark in Social-Video-Kampagnen, um seine Authentizität zu verstärken. Diese Wettbewerbsdynamik unterstreicht die Bedeutung von Innovation und zielgerichtetem Marketing für die Aufrechterhaltung der Marktführerschaft.

Nestlés Übernahmen von Nuun und Liquid I.V. zeigen einen strategischen Portfolioansatz, der Tabletten, Pulver und Flüssigkeiten umfasst. Diese Strategie zielt darauf ab, formatübergreifende Möglichkeiten im Bereich isotonischer Getränke zu optimieren. Die Zusammenarbeit von Prime Hydration mit der UFC zeigt, wie digital-first-Marken traditionelle Markteinführungssequenzen auf den Kopf stellen können, indem sie auf TikTok Ausverkaufs-Buzz erzeugen, bevor sie Deals mit Mainstream-Einzelhändlern abschließen. Marken wie Science-in-Sport und BioSteel zielen auf Elite-Ausdauersportler ab und bieten im Labor validierte Mikrodosis-Natriumverhältnisse an. Diese Angebote, die über Fachgeschäfte erhältlich sind, sprechen ernsthafte Radfahrer und Läufer an. Die wachsende Vielfalt an Produktformaten und Marketingstrategien spiegelt die Anpassungsfähigkeit des Sektors an sich wandelnde Verbraucherpräferenzen wider.

Regulatorisches Fachwissen dient als Wettbewerbsvorteil. Multinationale Konzerne können menschliche klinische Studien finanzieren und duale Formulierungen für EFSA- und FDA-Regionen aufrechterhalten. Im Gegensatz dazu greifen Startups häufig auf Co-Manufacturing unter White-Label-Vereinbarungen zurück, was die Zutatinnovation einschränken kann. Der technologische Fokus der Branche verlagert sich hin zu Heimschweißanalyse-Kits. Diese Kits, die app-basierte Dosierungsempfehlungen geben, lenken den Markt für isotonische Getränke in Richtung einer Zukunft personalisierter Ernährungsabonnements. Darüber hinaus unterstreichen strategische Investitionen in Verpackungsforschung und -entwicklung, exemplifiziert durch PepsiCos Zusammenarbeit mit Innovatoren für nachhaltige Folien, die wachsende Bedeutung der Umweltkonformität. Da Nachhaltigkeit zu einem kritischen Faktor wird, müssen Unternehmen Innovation mit Umweltverantwortung in Einklang bringen, um langfristiges Wachstum zu sichern.

Marktführer für isotonische Getränke

The Coca-Cola Company

PepsiCo Inc.

Herbalife International Inc

Suntory Holdings Limited

Bright Lifecare Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Evocus hat sein Debüt im Markt für trinkfertige Getränke gegeben und ein neues Elektrolytgetränk vorgestellt. Das als Hydration IV bezeichnete Getränk ist in vier Geschmacksrichtungen erhältlich: Blaubeere, Mandarine, Preiselbeere sowie Limette und Yuzu. Als Clean-Label-Produkt vermarktet, weist Hydration IV eine Formulierung ohne zugesetzten Zucker, Koffein, Konservierungsstoffe und künstliche Farbstoffe auf.

- Januar 2025: Celsius hat Celsius Hydration eingeführt, ein Elektrolytpulver, das sowohl koffeinfrei als auch zuckerfrei ist. In Geschmacksrichtungen wie Fruchtpunsch und Zitrone-Limette erhältlich, ist dieses Produkt mit B-Vitaminen und wichtigen Elektrolyten Magnesium, Kalium und Natrium angereichert, die darauf abzielen, die Flüssigkeitszufuhr für Fitnessbegeisterte und alltägliche Nutzer gleichermaßen zu verbessern.

- Oktober 2024: In einem strategischen Schritt hat Keurig Dr Pepper einen 60%igen Anteil an Ghost, einem Energydrink-Hersteller, erworben. Diese Übernahme stärkt nicht nur Keurigs Sortiment an Erfrischungsgetränken, sondern nutzt auch die steigende Beliebtheit von Energydrinks, insbesondere bei Jugendlichen.

- Juni 2024: In einem auf die Jugend zugeschnittenen Schritt hat Sponsor Thailands erstes „Sponsor Isotonic”-Getränk mit der Formel „Weniger süß, schnell erfrischend” eingeführt.

Berichtsumfang des globalen Marktes für isotonische Getränke

Isotonische Getränke sind eine Art Sportgetränk, das speziell formuliert wurde, um Athleten bei der Rehydrierung während oder nach dem Training zu unterstützen, und enthalten 40 g bis 80 g Kohlenhydrate pro Liter. Sie enthalten auch einen gleichen Anteil an Salz und Zucker, der für den menschlichen Körper zur Energiesteigerung erforderlich ist. Der Markt für isotonische Getränke ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Flüssigkeit, Pulver und andere Produkttypen segmentiert. Basierend auf dem Vertriebskanal ist der untersuchte Markt in Online und Offline segmentiert. Der Markt ist geografisch in Nordamerika, Europa, Südamerika, Asien-Pazifik sowie Naher Osten und Afrika segmentiert. Die Marktgröße wurde in Wertbegriffen (USD) für alle oben genannten Segmente ermittelt.

| Flüssigkeit |

| Pulver |

| Sonstige (Gele) |

| Flasche |

| Dosen |

| Beutel |

| Aseptische Kartons |

| Supermarkt/Hypermarkt |

| Convenience-Stores |

| Fachgeschäft |

| Online-Einzelhandelsgeschäft |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Flüssigkeit | |

| Pulver | ||

| Sonstige (Gele) | ||

| Verpackungstyp | Flasche | |

| Dosen | ||

| Beutel | ||

| Aseptische Kartons | ||

| Vertriebskanäle | Supermarkt/Hypermarkt | |

| Convenience-Stores | ||

| Fachgeschäft | ||

| Online-Einzelhandelsgeschäft | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für isotonische Getränke im Jahr 2026?

Der Markt erreichte im Jahr 2026 18,05 Milliarden USD

Welche Region führt die aktuellen Verkäufe an?

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 52,10 % und bleibt der größte regionale Beitragszahler

Welches Segment wächst nach Verpackung am schnellsten?

Beutel werden voraussichtlich bis 2031 mit einer CAGR von 5,90 % aufgrund von Nachhaltigkeitsvorteilen expandieren

Wie schnell expandieren Online-Kanäle?

Der Online-Handel schreitet mit einer CAGR von 9,11 % voran, da Abonnements in wichtigen Verbrauchernationen Fuß fassen

Seite zuletzt aktualisiert am: