Marktgröße und Marktanteil für Endlader-Kartoniermaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

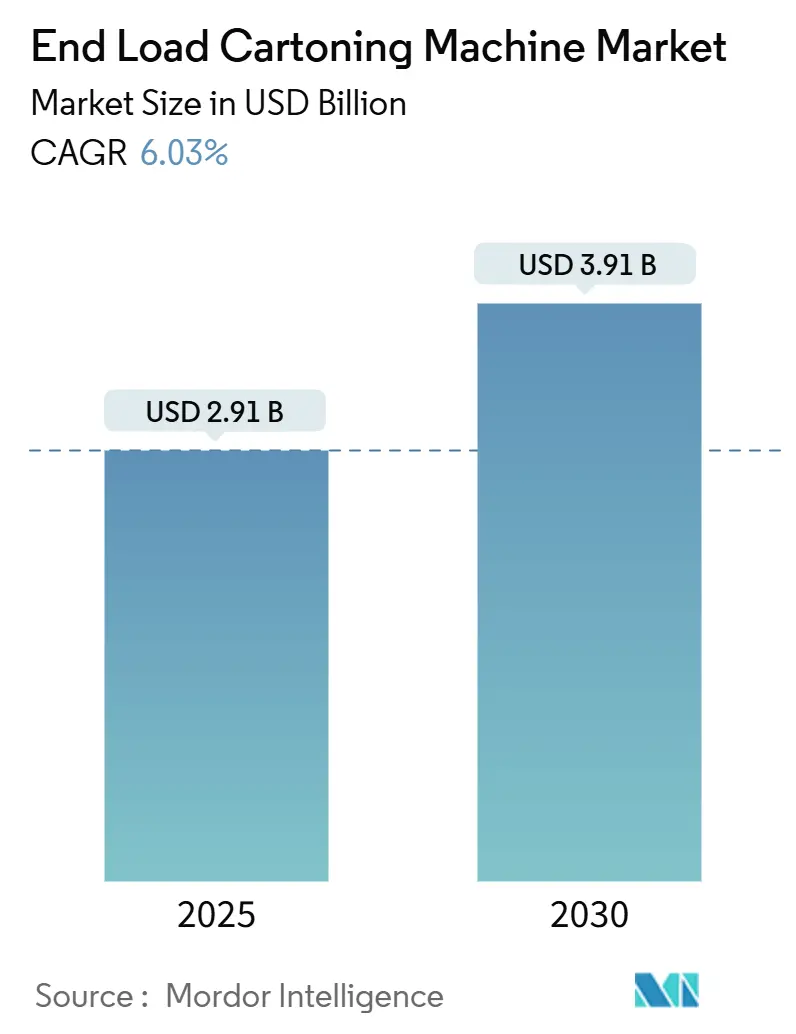

| Marktgröße (2025) | 2.91 Milliarden US-Dollar |

| Marktgröße (2030) | 3.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endlader-Kartoniermaschinen von Mordor Intelligence

Die Marktgröße für Endlader-Kartoniermaschinen beläuft sich im Jahr 2025 auf 2,91 Milliarden USD und wird bis 2030 voraussichtlich 3,91 Milliarden USD erreichen, was einer CAGR von 6,03 % entspricht. Die gestiegene Nachfrage nach automatisierter Sekundärverpackung in Lebensmittel-, Getränke-, Pharma- und Körperpflegeanlagen bildet den zentralen Wachstumsmotor, wobei Käufer bestrebt sind, Arbeitskräftemangel zu beheben, Serialisierungsvorschriften einzuhalten und den Kunststoffverbrauch zu reduzieren. Nordamerika behauptet seine Führungsposition mit einem Umsatzanteil von 38,54 % im Jahr 2024, während der asiatisch-pazifische Raum mit einer CAGR von 9,89 % dank industriepolitischer Anreize und steigender Konsumausgaben am schnellsten Kapazitäten aufbaut. Horizontale Systeme dominieren, da sie hohen Durchsatz mit einfacher Integration verbinden, während vertikale Formate in platzbeschränkten Anlagen Marktanteile gewinnen. Maschinen im mittleren Geschwindigkeitsbereich von 151–400 Kartons pro Minute stellen den optimalen Kompromiss zwischen Durchsatz und Flexibilität dar und bieten Anbietern eine große installierte Basis für Upgrade-Verkäufe. Preisspitzen bei Kartonpappe werden die Margen eng halten, doch der regulatorische Druck zur Umstellung von Kunststoff auf Kartonpappe trägt dazu bei, das Mengenwachstum aufrechtzuerhalten.

Wesentliche Erkenntnisse des Berichts

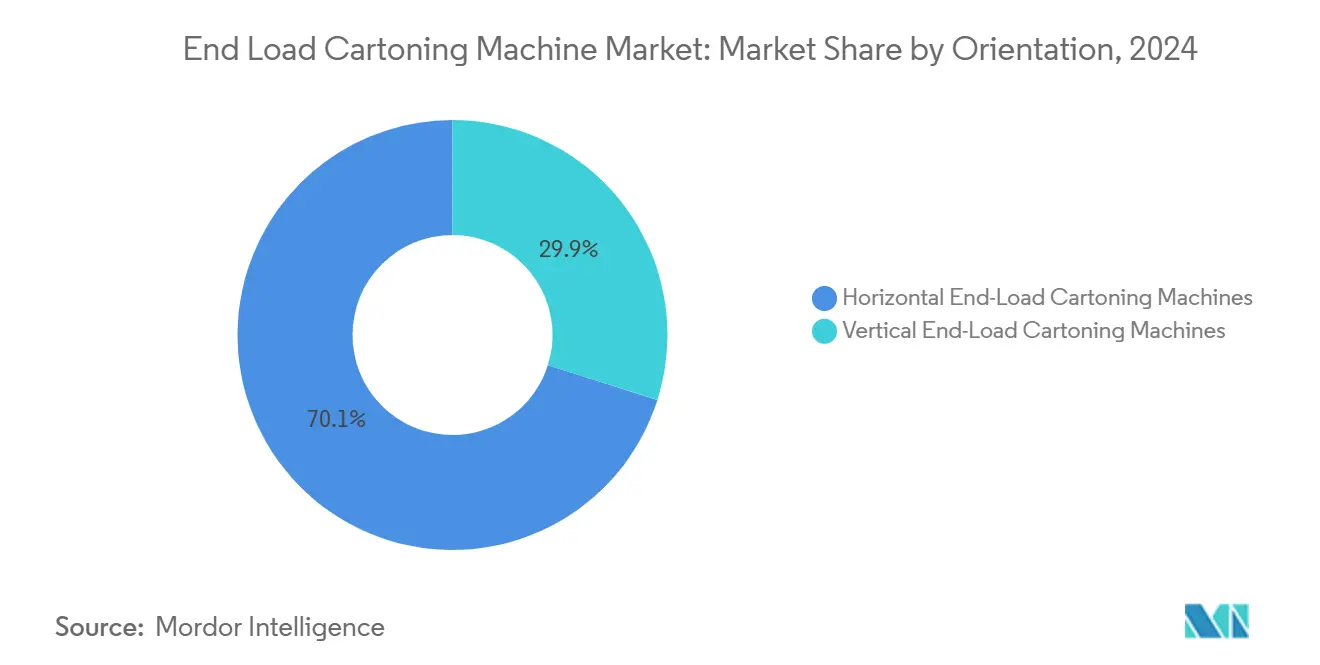

- Nach Ausrichtung sicherten sich horizontale Endlader-Systeme im Jahr 2024 einen Marktanteil von 70,12 % am Markt für Endlader-Kartoniermaschinen, während für vertikale Einheiten bis 2030 eine CAGR von 7,42 % prognostiziert wird.

- Nach Geschwindigkeitsklasse erfasste der Bereich 151–400 Kartons pro Minute im Jahr 2024 einen Anteil von 49,42 % an der Marktgröße für Endlader-Kartoniermaschinen und wird bis 2030 voraussichtlich eine CAGR von 8,21 % verzeichnen.

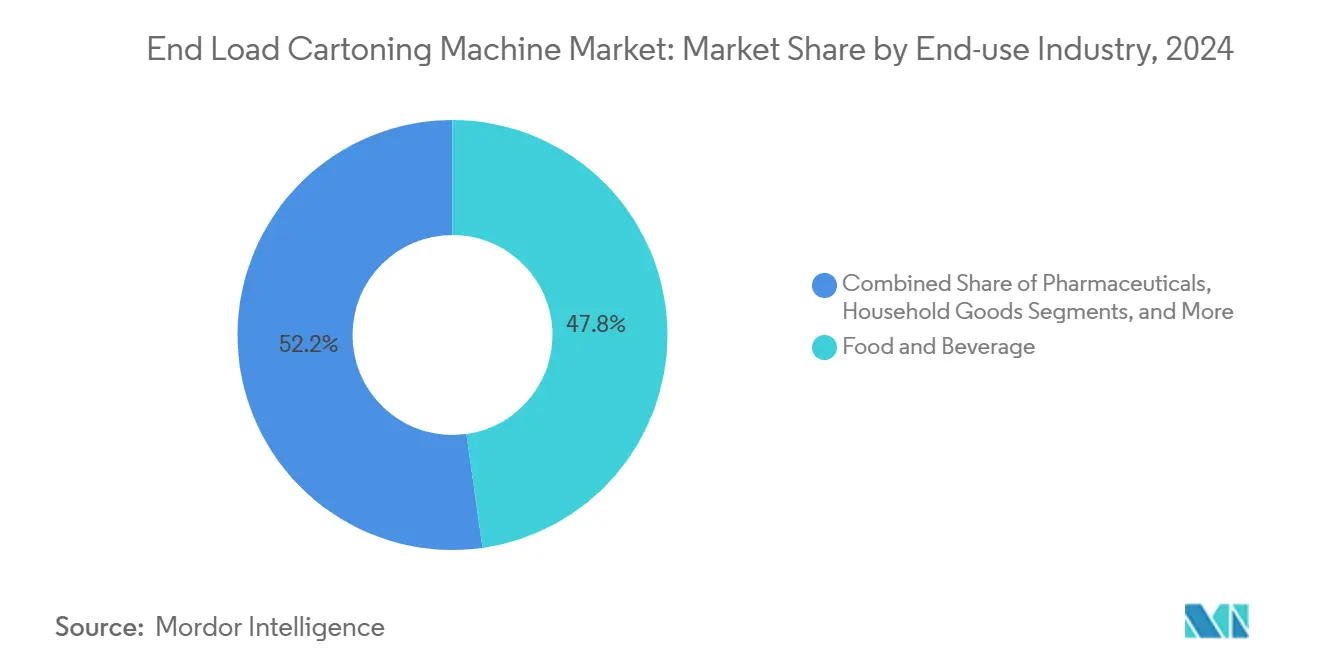

- Nach Endverbrauchsbranche hielt Lebensmittel und Getränke im Jahr 2024 einen Umsatzanteil von 47,78 %, während für Pharmazeutika bis 2030 eine CAGR von 9,12 % prognostiziert wird.

- Nach Automatisierungsgrad dominierten vollautomatische Linien im Jahr 2024 mit einem Anteil von 58,43 %, wobei roboterintegrierte Layouts mit einer CAGR von 8,32 % wachsen.

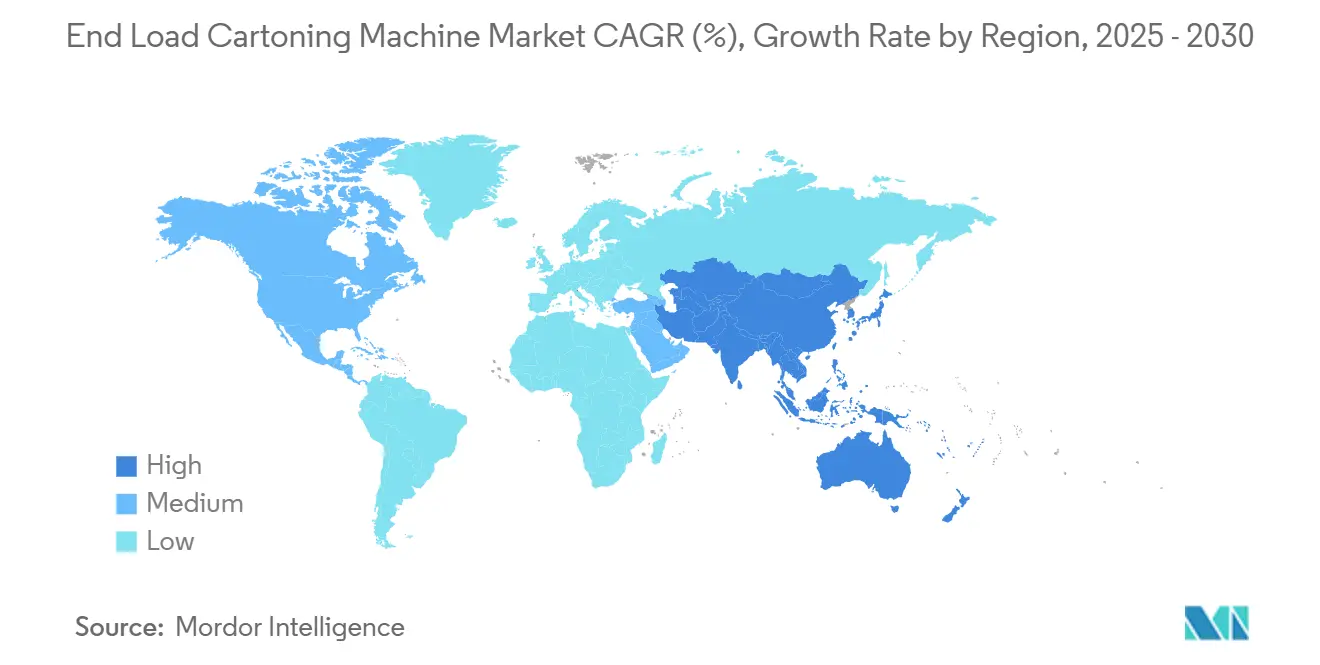

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 38,54 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 9,89 % expandieren wird.

Globale Trends und Erkenntnisse zum Markt für Endlader-Kartoniermaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach automatisierter Verpackung in der Lebensmittel- und Getränkeindustrie | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der pharmazeutischen Serialisierungsvorschriften | +1.8% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitswandel von Kunststoff zu Kartonverpackungen | +1.1% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Servogesteuerte modulare Maschinen für schnelle SKU-Umrüstungen | +0.9% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Anforderungen an retourengerechte Verpackungen für den E-Commerce | +0.7% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Predictive-Maintenance-Analysen zur Reduzierung von Ausfallzeiten | +0.6% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach automatisierter Verpackung in der Lebensmittel- und Getränkeindustrie

Lebensmittelhersteller skalieren die Automatisierung, um Arbeitskräftemangel, Hygienevorschriften und SKU-Proliferation zu bewältigen. Once Upon a Farm reduzierte die Belegschaft in der Produktion von 12 auf 4 Bediener und steigerte den Kartonausstoß um fast 40 %, nachdem ein automatisierter Packer von Somic installiert wurde. [1]Packworld-Redaktionsteam, „Once Upon a Farm automatisiert die Kartonverpackung”, packworld.com Mit ABB ausgestattete Kobot-Zellen zeigen, dass Automatisierung auch den Kunststoffverbrauch um 80 % senken und gleichzeitig die Ergonomie verbessern kann. [2]Tanner AG, „Cobots Arbeiten in Geschützter Werkstatt”, tannerag.ch Servogesteuerte horizontale Einheiten wie die KC-100F erreichen 240 Kartons pro Minute und führen Umrüstungen ohne Werkzeug durch, was schnell laufende Snack-Linien unterstützt. Premiumprodukteinführungen fördern die Nachfrage nach präziser Kartonhandhabung und verbesserter Grafik. Industrie-4.0-fähige Sensoren erhöhen die Betriebszeit um mehr als 10 % und machen den Markt für Endlader-Kartoniermaschinen zu einem frühen Nutznießer von Predictive-Analytics-Lösungen.

Ausweitung der pharmazeutischen Serialisierungsvorschriften

Vorschriften im Rahmen des U.S. Drug Supply Chain Security Act und der EU-Richtlinie über gefälschte Arzneimittel verpflichten dazu, jeden Karton mit einem eindeutigen Datenmatrixcode zu versehen, was Pharmabetriebe dazu veranlasst, hochpräzise Kartoniermaschinen mit integriertem Druck und Sichtprüfung zu bestellen. Siegfried und TraceLink berichteten von einer schnelleren Compliance durch einen schrittweisen Rollout, der die Serialisierung mit digitalen Lieferketten-Dashboards verknüpfte. Turck's RFID-Scanner lesen bis zu 500 Tags in einem Durchgang und beweisen, dass fortschrittliches Tracking mit hoher Geschwindigkeit vereinbar ist. Anbieter integrieren Kameras, die jede Packung mit fehlerhaften Codes aussondern und so eine 100-prozentige Compliance gewährleisten. Diese Anforderungen erhöhen die Kapitalausgaben und vergrößern den Markt für Endlader-Kartoniermaschinen.

Nachhaltigkeitswandel von Kunststoff zu Kartonverpackungen

Markeninhaber wechseln Formate, um ihre Ziele zur Kunststoffreduktion bis 2030 zu erreichen. Mondelez übernahm Sonocos EnviroCan und erzielte einen Recyclingfaseranteil von mehr als 60 %, während die Produkte weiterhin am Straßenrand recycelbar blieben. Mother Parkers Coffee ersetzte Kunststoffdosen durch einen zu 80 % FSC-zertifizierten Behälter und reduzierte den Polymereinsatz um mindestens 50 %. Papierfabriken im asiatisch-pazifischen Raum planen, bis 2025 8 Millionen Tonnen Kartonkapazität hinzuzufügen und so die Materialversorgung zu sichern. Kartoniermaschinen-OEMs kalibrieren nun Zuführsysteme, um feuchtigkeitsempfindliche Fasern aufzunehmen, und erweitern damit den Markt für Endlader-Kartoniermaschinen.

Servogesteuerte modulare Maschinen für schnelle SKU-Umrüstungen

Volumenschwankungen und Personalisierung treiben Hersteller zu modularen Servoarchitekturen. Syntegons BEC-Plattform integriert einen MagTRAC-Kollator, sodass Bäckereibetriebe Keksformate in weniger als 15 Minuten wechseln können. Dreiachsige Servobewegung ermöglicht die schonende Handhabung empfindlicher Süßwaren und Hochgeschwindigkeitsschieber für Riegelpackungen innerhalb desselben Rahmens. Die OpView-Schnittstelle von BW Packaging führt Bediener Schritt für Schritt und reduziert den Schulungsaufwand. Modulare Rahmen ermöglichen es Käufern auch, später Robotik hinzuzufügen, was den Lebenszyklus des Marktes für Endlader-Kartoniermaschinen verlängert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben | -1.4% | Schwellenmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Mechatronikern | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Versorgung mit Kartonpappe | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu wiederverwendbaren Verpackungsformaten | -0.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben

Modernste Endlader-Zellen mit Robotik, Bildverarbeitung und Servoantrieben können 1 Million USD übersteigen, was die Amortisationszeiten für kleine Betriebe auf über fünf Jahre verlängert. Installations- und Validierungskosten, Schulungen und Linienmodifikationen verdoppeln häufig den Gesamtaufwand. Steigende Zinssätze verschärfen die Kreditbedingungen und machen Leasing oder Roboter-als-Dienstleistung zu attraktiven Übergangslösungen. OEMs begegnen dem mit modularen Rahmen, die es Käufern ermöglichen, Investitionen schrittweise zu tätigen, doch der Preisschock verlangsamt den Markt für Endlader-Kartoniermaschinen in kapitalknappen Regionen nach wie vor.

Volatilität bei der Versorgung mit Kartonpappe

Die Preise für Wellpappe stiegen im Jahr 2025 um 70 USD pro Tonne, und die chemischen Vorleistungen kletterten um 30 %, was die Margen der Verarbeiter einengte. [3]CE Packaging, „Steigende Kosten bei Wellpappe”, cepkg.com Betriebe pausieren Geräteaufrüstungen, bis sich die Rohstofftrends stabilisieren, und verschieben damit einige Aufträge im Markt für Endlader-Kartoniermaschinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrichtung: Horizontale Maschinen sichern das Volumen, während vertikale Designs aufholen

Horizontale Einheiten machten 70,12 % der Lieferungen im Jahr 2024 aus und untermauern die Marktgrößenführerschaft im Markt für Endlader-Kartoniermaschinen, da sie zu Hochgeschwindigkeits-Snack-, Müsli- und OTC-Medikamentenlinien passen. Vertikale Maschinen gewinnen mit einer CAGR von 7,42 % an Boden und werden für empfindliche Kosmetika bevorzugt, die von der Schwerkraftbeschickung profitieren. Kontinuierliche Bewegungsschieber und mehrspurige Zuführungen ermöglichen es horizontalen Rahmen, 400 Kartons pro Minute zu überschreiten, ohne den Platzbedarf zu erhöhen. Vertikale Zellen, nun mit Kobots kombiniert, reduzieren die Fallhöhe und den Platzbedarf. OEM-Produkt-Roadmaps deuten darauf hin, dass zukünftige Plattformen Kippacksenmodule kombinieren werden, sodass Betriebe zwischen Ausrichtungen wechseln können, was den adressierbaren Markt für Endlader-Kartoniermaschinen erweitert.

Schnelle SKU-Fluktuation zwingt selbst horizontale Systeme dazu, Umrüstungen in unter 15 Minuten zu versprechen, was den historischen Umrüstungsvorsprung gegenüber vertikalen Formaten verringert. Horizontale Maschinenbauer integrieren rezeptgesteuerte Mitnehmerkettten, die die Kartonbreite automatisch über Servos anpassen. Vertikale Plattformen antworten mit werkzeugfreien Spurführungen und kamerabasierter Produktausrichtung. Beide Lager integrieren nun geschlossene Vakuumregelungen, um recycelte Faserplatten mit variierender Dicke zu handhaben. Diese Innovationen stellen sicher, dass keine Ausrichtung die andere kannibalisiert, und stärken gemeinsam den Markt für Endlader-Kartoniermaschinen.

Nach Geschwindigkeitsklasse: Mittlerer Durchsatz hält den optimalen Bereich

Maschinen mit einer Leistung von 151–400 Kartons pro Minute erfassten 49,42 % der Lieferungen im Jahr 2024 und werden mit einer CAGR von 8,21 % wachsen, was ausgewogene Kapitalausgaben und flexible Leistung widerspiegelt. Die Marktgröße für Endlader-Kartoniermaschinen in diesem Segment wird ein erhebliches Volumen erreichen, da Markeninhaber einen Rahmen suchen, der tägliche Läufe von Müsliriegeln bis hin zu Erkältungsmedikamenten abdeckt. Modelle unter 150 Kartons pro Minute bleiben für Spezial- oder Regionalmarken relevant, während Ultrahochgeschwindigkeitsplattformen über 400 Kartons pro Minute hauptsächlich für standardisiertes Kaugummi oder Paracetamol eingesetzt werden.

Hersteller im mittleren Bereich integrieren dieselbe Servobewegung und Codeverifizierung, die einst Premium-Modellen vorbehalten war, und verringern so die Leistungsunterschiede. Energieeffiziente Antriebe senken den kWh-Verbrauch um bis zu 20 % und entsprechen damit den Dekarbonisierungszielen der Betriebe. Maschinen über 400 Kartons pro Minute sehen sich mit Produktvielfalt konfrontiert, die Linienstopps erzwingt, was die Käuferpräferenz hin zu modularen Mittelklasse-Zellen verschiebt. Infolgedessen konzentrieren Anbieter ihre Forschung und Entwicklung hier und vergrößern den Markt für Endlader-Kartoniermaschinen weiter.

Nach Endverbrauchsbranche: Lebensmittel führt, Pharma beschleunigt

Lebensmittel und Getränke machten 47,78 % der Einheitennachfrage im Jahr 2024 aus, angetrieben durch Fertiggerichte-, Milchprodukt- und Schokoriegellinien, die mehrere Geschmacksrichtungen pro Schicht verarbeiten, während Pharmazeutika, unterstützt durch die Durchsetzung der Serialisierung, bis 2030 voraussichtlich mit einer CAGR von 9,12 % wachsen und ihren Anteil am Markt für Endlader-Kartoniermaschinen erhöhen werden. Kosmetik- und Körperpflegelinien nutzen vertikale Zuführung und Fensterausschnitt-Kartons, um die Regalattraktivität zu steigern.

Lebensmittelhersteller benötigen abwaschbare Rahmen und Edelstahlschutzvorrichtungen und drängen Anbieter dazu, IP65-Optionen anzubieten. Pharmahersteller müssen GMP-Dokumentation validieren und die Datenintegrität gemäß CFR Teil 11 sicherstellen. Diese unterschiedlichen Anforderungen fördern die Plattformmodularität, sodass OEMs Reinraum-Kits auf Lebensmittelchassis austauschen können. Folglich vertieft die Spezialisierung die Wettbewerbsvorteile der Anbieter und hält die Margen im gesamten Markt für Endlader-Kartoniermaschinen gesund.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Vollautomatisch dominiert, während Robotik aufsteigt

Vollautomatische Linien erzielten 58,43 % des Umsatzes im Jahr 2024 und bestätigen die Präferenz der Betriebsleiter für den vollautomatischen Betrieb. Roboterintegrierten Varianten wachsen mit einer CAGR von 8,32 %, unterstützt durch Kobots, die in enge Stellflächen passen und schnell für neue SKUs umgerüstet werden können. Halbautomatische Lösungen bleiben für Nischen-Handwerksmarken mit Kapitalengpässen bestehen, doch ihr Anteil wird leicht sinken.

Kobot-Kartonstapler wie FANUCs CRX-25iA mit 30 kg Nutzlast erweitern die vollautomatischen Zonen in bestehenden Hallen ohne Schutzgitter. Fernwartungspakete bündeln Betriebszeit-SLAs und locken risikoaverse Käufer. Einfachere Schnelleinlern-Handgerätemodi reduzieren die Abhängigkeit von Programmierern und mildern den Fachkräftemangel. Diese Faktoren vergrößern den Markt für Endlader-Kartoniermaschinen und unterstützen einen Pfad für die schrittweise Automatisierungseinführung.

Geografische Analyse

Nordamerika trug im Jahr 2024 38,54 % des globalen Umsatzes bei, gestützt durch strenge Serialisierungsvorschriften und hohe Arbeitskosten, die Automatisierung rechtfertigen. Die US-amerikanischen Gerätelieferungen stiegen um 5,8 % auf 10,9 Milliarden USD, wobei Kartoniermaschinen ein wichtiger Nutznießer der Nachfrage nach manipulationssicheren Sekundärverpackungen waren. Kanadische Milchverarbeiter übernahmen schnell umrüstbare Horizontalmaschinen, um die SKU-Vorlaufzeiten zu verkürzen. Der Nearshoring-Trend in Mexiko zieht Investitionen in die Snack-Verpackung und erweitert die installierte Basis. Robuste Aftermarket-Serviceverträge fördern den Markt für Endlader-Kartoniermaschinen in Nordamerika weiter.

Der asiatisch-pazifische Raum ist mit einer CAGR von 9,89 % die am schnellsten wachsende Region. Indiens Verpackungssektor ist auf dem Weg, bis 2025 204,81 Milliarden USD zu erreichen, was multinationalen Verarbeitern einen Anreiz bietet, Faltkartonbetriebe auszubauen. Chinesische OEMs drängen kostengünstige Rahmen auf den Markt und fördern die Technologieakzeptanz in Städten der zweiten Reihe. Japanische Lebensmittelmaschinenbauer wie Ishida fördern Kartonmehrfachpackungen und stimmen sich mit lokalen Kunststoffreduktionsinitiativen ab. ASEAN-E-Commerce-Hubs verlangen retourengerechte Kartondesigns und erhöhen die Stückzahlen. Gemeinsam treiben diese Kräfte den Markt für Endlader-Kartoniermaschinen im asiatisch-pazifischen Raum auf neue Höchststände.

Europa bleibt ein stabiles, aber innovationsreiches Zentrum. Kreislaufwirtschaftsgesetzgebung beschleunigt die Einführung faserbasierter Verpackungen, und OEMs in Deutschland und Italien nutzen die Nähe zu Automobil- und Pharmakunden. Syntegon investierte 54 Millionen EUR in Forschung und Entwicklung und meldete 2024 2.100 Patente an, was ein technologisches Wettrüsten unterstreicht. Die reifen Betriebe der Region rüsten nun Predictive-Maintenance-Module nach, anstatt neue Rahmen zu kaufen, was einen servicelastigen Umsatzmix schafft. Alle Regionen zusammen heben den Markt für Endlader-Kartoniermaschinen in Richtung der Prognose für 2030.

Wettbewerbslandschaft

Der Markt für Endlader-Kartoniermaschinen ist mäßig fragmentiert. Europäische Spezialisten wie Syntegon, IMA und Marchesini liefern hochwertige GMP-Systeme, während US-amerikanische Unternehmen wie Barry-Wehmiller und ProMach Nischenakquisitionen hinzufügen, um Portfoliolücken zu schließen. Asiatische Herausforderer konkurrieren über Kosten und lokale Kundendienst-Präsenz. Der Technologievorteil dreht sich um Servobewegung, KI-gestützte Qualitätskontrolle und cloudbasierte Predictive-Service-Lösungen. Syntegon buchte 2024 Aufträge im Wert von 1,8 Milliarden EUR und erzielte einen Umsatz von 1,6 Milliarden EUR, was eine robuste Nachfrage im Pharmabereich signalisiert.

Die Konsolidierung nahm zu, als ProMach 2024 vier Transaktionen abschloss, darunter HMC Products, und damit seine Expertise in horizontaler Form-Füll-Versiegelung und Endladung vertiefte. Krones verzeichnete 2024 ein Umsatzwachstum von 12,1 % auf 5,29 Milliarden EUR und strebt für 2025 ein weiteres Wachstum von 7–9 % an, obwohl Kartoniermaschinen nur einen Teil seines breiten Portfolios ausmachen. IMA erwarb die Maschinenabteilung von Sarong, um Blister-zu-Karton-Linien unter einem Dach zu vereinen und den Verkauf integrierter Linien zu stärken.

Anbieter pflegen strategische Partnerschaften: Syntegon kooperiert mit Bildverarbeitungsunternehmen, während BW Packaging gemeinsam mit Software-Startups Linienanalysen entwickelt. Immaterialgüterrechtliche Barrieren rund um Serialisierungssoftware und Reinraumvalidierung halten neue Marktteilnehmer fern. Da die führenden Anbieter etwa die Hälfte des globalen Umsatzes auf sich vereinen, bleibt der Wettbewerb lebhaft, aber diszipliniert, was ein mittleres Gewinnprofil im gesamten Markt für Endlader-Kartoniermaschinen unterstützt.

Marktführer in der Branche der Endlader-Kartoniermaschinen

Syntegon Technology GmbH

Marchesini Group S.p.A.

Coesia S.p.A.

Körber AG (Medipak Systems)

IMA Industria Macchine Automatiche S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BW Packaging stellte auf der PACK EXPO International einen aufgerüsteten Thiele UltraStar G2 Beutelabfüller vor.

- Oktober 2024: ProMach erwarb HMC Products, seine vierte Transaktion des Jahres 2024.

- August 2024: IMA kaufte die Maschinen- und Materialeinheiten von Sarong, um Pharmalinien auszubauen.

- Juni 2024: Leonard Green und BDT Capital schlossen eine neue Eigentumsvereinbarung mit ProMach ab.

Globaler Berichtsumfang für den Markt für Endlader-Kartoniermaschinen

| Horizontale Endlader-Kartoniermaschinen |

| Vertikale Endlader-Kartoniermaschinen |

| Bis zu 150 Kartons pro Minute |

| 151–400 Kartons pro Minute |

| Über 400 Kartons pro Minute |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte | |

| Fertiggerichte | |

| Sonstige Lebensmittel und Getränke | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Haushaltswaren | |

| Sonstige Endverbrauchsbranchen |

| Halbautomatische Maschinen |

| Vollautomatische Maschinen |

| Roboterintegrierten Linien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Ausrichtung | Horizontale Endlader-Kartoniermaschinen | ||

| Vertikale Endlader-Kartoniermaschinen | |||

| Nach Geschwindigkeitsklasse | Bis zu 150 Kartons pro Minute | ||

| 151–400 Kartons pro Minute | |||

| Über 400 Kartons pro Minute | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | Backwaren und Süßwaren | |

| Milchprodukte | |||

| Fertiggerichte | |||

| Sonstige Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Haushaltswaren | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Automatisierungsgrad | Halbautomatische Maschinen | ||

| Vollautomatische Maschinen | |||

| Roboterintegrierten Linien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Endlader-Kartoniermaschinen?

Der Markt wird im Jahr 2025 auf 2,91 Milliarden USD geschätzt und soll bis 2030 3,91 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei Endlader-Kartoniermaschinen?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 9,89 % dank Fertigungsaufrüstungen und E-Commerce-Expansion.

Welche Geschwindigkeitsklasse zieht die meisten Käufer an?

Maschinen mit 151–400 Kartons pro Minute halten 49,42 % der Lieferungen und erzielen eine CAGR von 8,21 %, was Durchsatz und Flexibilität ausbalanciert.

Wie beeinflussen Serialisierungsvorschriften die Geräteanforderungen?

US-amerikanische und EU-Vorschriften verlangen eindeutige Codes auf jedem Pharmakarton und veranlassen Betriebe, Kartoniermaschinen mit integrierten Bildverarbeitungs- und Druckmodulen zu kaufen.

Was hemmt die Einführung bei kleinen Herstellern?

Hohe Anfangskosten und ein Mangel an qualifizierten Mechatronikern verlangsamen Investitionen, obwohl modulare und Leasingmodelle die Belastung mindern.

Welcher Nachhaltigkeitstrend beeinflusst die Maschinenspezifikationen am stärksten?

Die Umstellung von Kunststoff auf Kartonpappe treibt die Nachfrage nach Zuführern und Klebstoffsystemen an, die recycelte Fasern verarbeiten und gleichzeitig die Kartonintegrität aufrechterhalten.

Seite zuletzt aktualisiert am: