Marktgröße und Marktanteil der Elementaranalyse

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

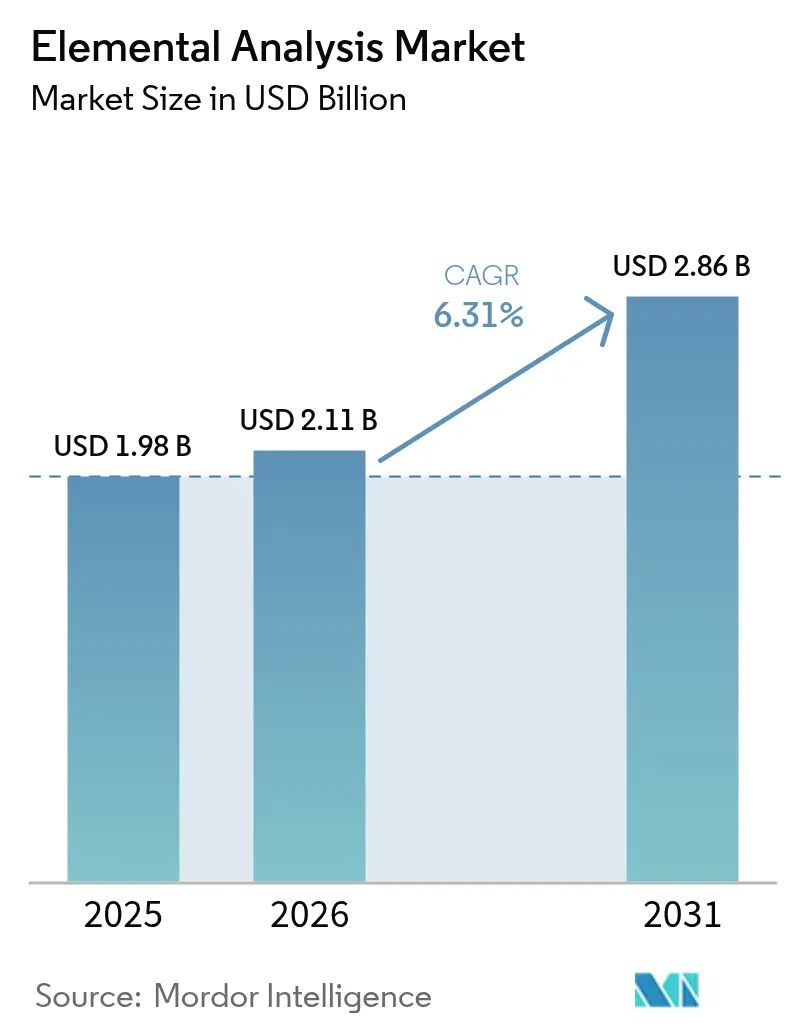

| Marktgröße (2026) | 2.11 Milliarden US-Dollar |

| Marktgröße (2031) | 2.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elementaranalyse von Mordor Intelligence

Die Marktgröße für Elementaranalyse wurde im Jahr 2025 auf 1,98 Milliarden USD geschätzt und soll von 2,11 Milliarden USD im Jahr 2026 auf 2,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,31 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt einen Wandel von der routinemäßigen Qualitätskontrolle hin zur Ultraspur-Charakterisierung wider, die von Halbleiterfabriken, strengen pharmazeutischen Verunreinigungsgrenzwerten und sich ausweitenden Umweltvorschriften gefordert wird. Investitionen in KI-gestützte Automatisierung, heliumsparende Arbeitsabläufe und hybride Multi-Technik-Plattformen stärken die Differenzierung der Anbieter. Rasche Halbleiterausbauten in Asien, erweiterte PFAS- und Nitrosamingrenzwerte sowie robuste Forschungs- und Entwicklungsbudgets in den Biowissenschaften stärken die langfristige Nachfrage. Gleichzeitig dämpfen Kapitalintensität, Fachkräftemangel und volatile Trägergasmärkte den kurzfristigen Schwung.

Wichtigste Erkenntnisse des Berichts

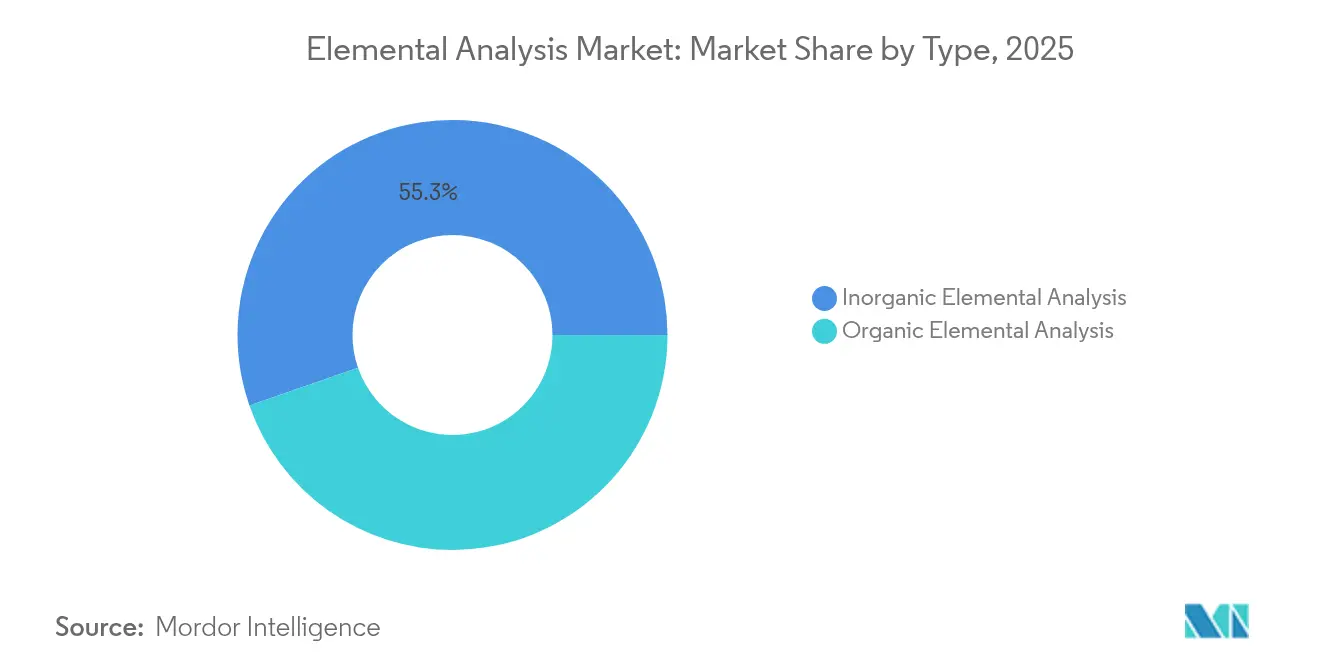

- Nach Typ führte die anorganische Analyse im Jahr 2025 mit einem Umsatzanteil von 55,32 %; die organische Analyse verzeichnet die schnellste CAGR von 7,55 % bis 2031.

- Nach Technologie hielt die Röntgenfluoreszenz im Jahr 2025 einen Marktanteil von 48,85 % am Markt für Elementaranalyse, während ICP-MS bis 2031 voraussichtlich mit einer CAGR von 8,08 % wachsen wird.

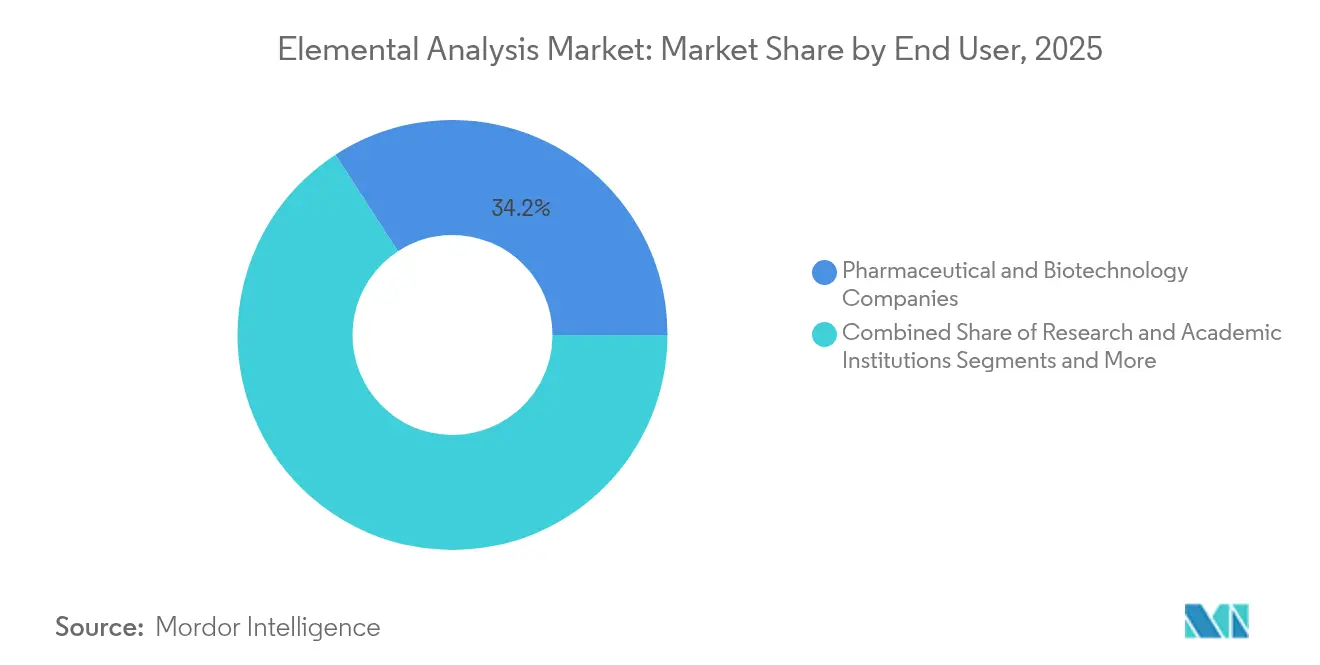

- Nach Endnutzer entfielen im Jahr 2025 34,17 % der Marktgröße für Elementaranalyse auf pharmazeutische und Biotechnologieunternehmen; Umwelt- und Lebensmittellabore verzeichnen eine CAGR von 8,46 %.

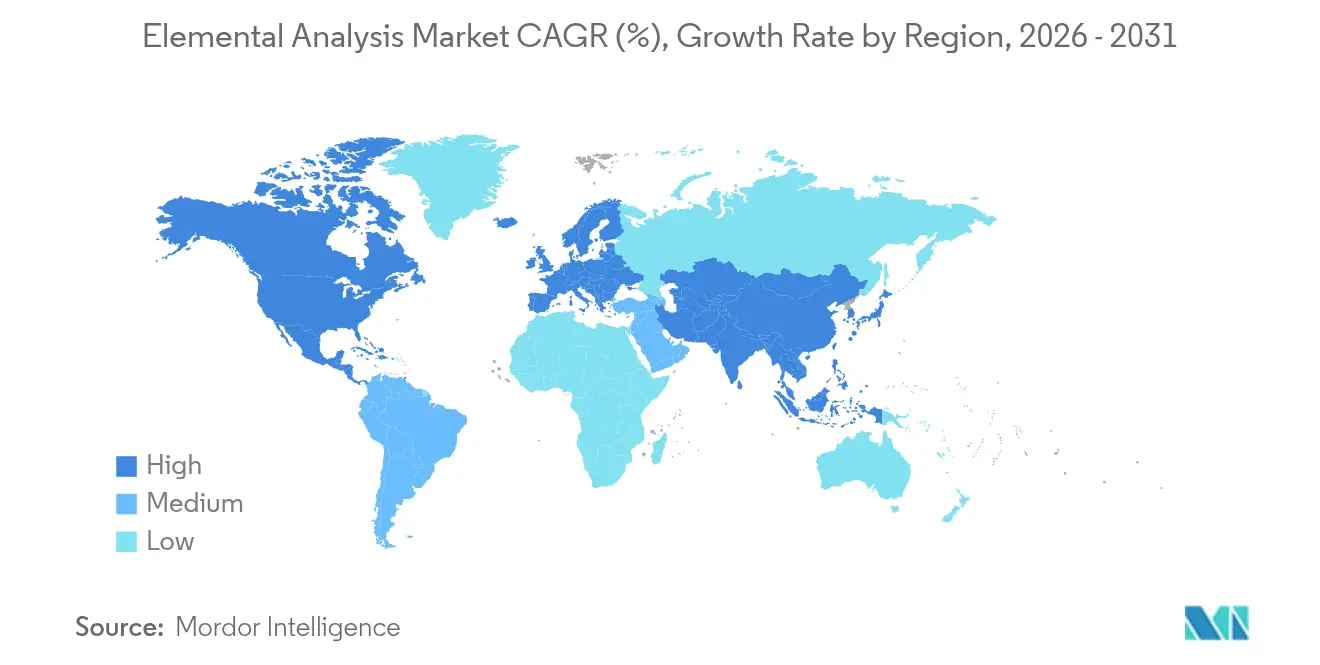

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,12 %; Asien-Pazifik soll bis 2031 die höchste CAGR von 7,18 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elementaranalyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Forschungs- und Entwicklungsfinanzierung in den Biowissenschaften | +1.20% | Nordamerika, Europa, aufstrebendes Asien | Mittelfristig (2–4 Jahre) |

| Strenge Grenzwerte für elementare Verunreinigungen | +1.50% | Global, angeführt von US-amerikanischer Lebensmittel- und Arzneimittelbehörde und Europäischer Arzneimittelagentur | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Lebensmittel- und Umweltvorschriften | +0.80% | Global, stärkste Beschleunigung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anforderungen an Reinheit in Halbleiterqualität | +1.10% | Kernbereich Asien-Pazifik; Ausstrahlungseffekte nach Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Multi-Element-Kartierung | +0.70% | Frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ultraspurdetektion beim Batterierecycling | +0.60% | Europa und Nordamerika führend; Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Forschungs- und Entwicklungsfinanzierung in den Biowissenschaften

Die globalen Forschungs- und Entwicklungsausgaben der Pharma- und Biotechbranche überstiegen im Jahr 2024 200 Milliarden USD, was die Nachfrage nach Tests auf elementare Verunreinigungen gemäß den ICH-Q3D-Leitlinien intensiviert. Thermo Fishers mehrjährige Fusions- und Übernahme-Pipeline im Wert von 40–50 Milliarden USD unterstreicht das Vertrauen der Anbieter in eine anhaltende Nachfrage nach Instrumenten. Der pharmazeutische Markt für analytische Tests selbst soll von 9,74 Milliarden USD im Jahr 2025 auf 14,58 Milliarden USD bis 2030 bei einer CAGR von 8,41 % steigen und damit die allgemeinen Ausgaben für analytische Chemie übertreffen. Diese Investitionen festigen langfristige Aufträge für ICP-MS, ICP-OES und Verbrennungsanalysatoren. Automatisierungsmodule, die Durchlaufzeiten verkürzen und Kosten pro Probe senken, werden zunehmend mit Spektrometern gebündelt. Anbieter bringen auch compliance-fähige Software auf den Markt, die die Berichterstattung direkt an den USP-232/233-Grenzwerten ausrichtet.

Strenge Grenzwerte für elementare Verunreinigungen in globalen Arzneibüchern

Die Aktualisierung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu Nitrosaminen im Jahr 2024 erzeugte unmittelbaren Compliance-Druck, da sie die Klassifizierungssysteme für Spurenmetalle verschärfte. Das Arzneibuch der Vereinigten Staaten erweiterte seine pharmazeutische Bibliothek für analytische Verunreinigungen auf nahezu 1.000 pharmazeutische analytische Verunreinigungen, die 300 Wirkstoffe umfassen, und zwang Labore dazu, ihre Multi-Element-Panels zu erweitern. Im März 2025 startete die US-amerikanische Lebensmittel- und Arzneimittelbehörde das Transparenz-Tool für chemische Kontaminanten, was auf einen anhaltenden behördlichen Fokus auf die Überwachung von Metallen in Lebensmitteln hindeutet.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Transparenz-Tool für chemische Kontaminanten," fda.gov Die rasche Einführung gebrauchsfertiger Kalibrierstandards und cloudbasierter Referenzbibliotheken folgte daraufhin. Instrumentenhersteller zertifizieren Systeme zunehmend gemäß 21 CFR Teil 11, um den Validierungsaufwand für Arzneimittelhersteller zu reduzieren. Diese Trends halten den Markt für Elementaranalyse fest mit den sich entwickelnden Arzneibuchrichtlinien verknüpft.

Ausweitung der Lebensmittel- und Umweltsicherheitsvorschriften

Die EPA-Methode 1633 formalisierte im Jahr 2024 PFAS-Tests über verschiedene Matrices hinweg und ergänzte damit Kanadas Trinkwasserzielwert von 30 ng/L für 25 PFAS sowie die ausstehenden PFHxA-Beschränkungen der EU. Analysten schätzen die US-amerikanischen Sanierungsverbindlichkeiten auf über 220 Milliarden USD, was einen beispiellosen Probenstrom zu Auftragslaboren erzeugt. Umwelttestlabore verzeichnen daher den schnellsten Umsatzanstieg mit einer CAGR von 8,9 %. Die Techniknachfrage verlagert sich hin zu hochdurchsatz-fähigem ICP-MS mit Kollisions-/Reaktionszellen zur Minderung von Interferenzen. Tragbare XRF- und LIBS-Geräte gewinnen auch bei der Felduntersuchung zur Priorisierung von Proben an Bedeutung. Die Spurenmetalluntersuchung in frischem Gemüse und Reis hat sich in Indien und Vietnam im Rahmen neuer Lebensmittelrechtsänderungen ausgeweitet und verbreitert den adressierbaren Markt für Elementaranalyse.

Anforderungen an Reinheit in Halbleiterqualität für fortschrittliche Chips

Staatliche Anreize in Japan, Indien und den Vereinigten Staaten beschleunigen weiterhin den Bau von 3-nm- und 4-nm-Halbleiterfabriken. Das Erreichen einer Reinheit von 9N bis 11N bei Silizium, Kupfer und Prozesschemikalien erfordert Nachweisgrenzen unter 10 ppt. Thermo Fishers Vulcan Automated Lab, das im März 2025 eingeführt wurde, kombiniert Robotik mit ICP-MS, um nächtlich 200 Wafer bei Nachweisgrenzen von weniger als 100 ng/L zu verarbeiten. Agilents Advanced Valve System fügt der 7850-Linie täglich 100 zusätzliche Proben hinzu und adressiert damit direkt die Durchsatzziele von Halbleiterfabriken. Diese Innovationen speisen anhaltende zweistellige Ausgaben für Ultraspurinstrumentierung und halten den Markt für Elementaranalyse auf seinem aktuellen Wachstumskurs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten | −0.9% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an fachübergreifend ausgebildeten Analytikern | −0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Komplexe Probenvorbereitung | −0.4% | Anwendungsabhängige globale Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Globale Heliumknappheit | −0.8% | Stark ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten

Einfach-Quadrupol-ICP-MS-Geräte werden typischerweise zwischen 100.000 und 200.000 USD gelistet, während Triple-Quadrupol- oder hochauflösende Modelle 400.000 USD übersteigen können, was mittelgroße Labore mit einer erheblichen Vorabbelastung konfrontiert. Jährliche Betriebskosten verschärfen die Herausforderung: Gas, Strom und Verbrauchsmaterialien treiben die jährlichen Betriebskosten für ein ICP-MS auf etwa 13.250 USD, mehr als das Doppelte der Kosten für ein ICP-OES-System. Anbieter empfehlen in der Regel Vollserviceverträge, die jährlich mit 10 % des Kaufwerts bepreist werden, um Detektoraustausch, vorbeugende Wartung und Software-Updates abzudecken. Selbst wenn Finanzierungen die Kapitalausgaben verteilen, können versteckte Kosten wie Gebäudeaufrüstungen für Ablufthandhabung und saubere Stromversorgung weitere 15–20 % zu den Projektbudgets hinzufügen, was die Einführung in Schwellenmärkten verlangsamt. Da die Heliumpreise steigen und das Angebot knapper wird, sehen sich Labore mit weiteren Steigerungen der direkten Betriebsausgaben konfrontiert, was viele dazu veranlasst, Instrumentenerneuerungszyklen zu verschieben oder auf Mietmodelle umzusteigen.

Globale Heliumknappheit treibt ICP-MS-Betriebsbudgets in die Höhe

Die Helium-Spotpreise stiegen im Jahr 2023 auf 14 USD pro m³, wobei Labore nur 45–65 % ihrer Zuteilungen erhielten, was zu Ausfallzeiten in Spurenmetall-Arbeitsabläufen führte. Peak Scientific berichtet von einem Anstieg der Anfragen nach Heliumgeneratoren um 70 %, da Nutzer Unabhängigkeit von der Massenversorgung anstreben. Shimadzu veröffentlicht Methodenübersetzungskits, die Helium durch Wasserstoff oder Stickstoff ersetzen und die Trägergaskosten um bis zu 90 % senken, ohne die Nachweisgrenzen zu beeinträchtigen. Anbieter liefern auch Kollisionszellen-ICP-MS-Modelle, die für Argon-/Wasserstoffmischungen optimiert sind, um das Betriebsrisiko zu mindern und den Probendurchsatz aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der anorganischen Analyse trifft auf Wachstumsbeschleunigung der organischen Analyse

Die anorganische Analyse erfasste im Jahr 2025 55,32 % des Marktanteils für Elementaranalyse, gestützt durch die Einhaltung von USP 232/233 und die Kontrolle von Halbleiterkontaminationen. ICP-MS- und ICP-OES-Plattformen dominieren dieses Segment und liefern Sub-ng/L-Nachweis von As, Pb und Cd in Arzneimitteln und hochreinen Chemikalien. Halbleiterfoundries verlangen die routinemäßige Zertifizierung von 9N-Prozesschemikalien, was die Instrumentenplatzierungen weiter verankert. Der Schwerpunkt der Anbieter verlagert sich hin zu Hybridsystemen, die die Detektion anorganischer Metalle mit Optionen für Halogen- und Schwefelkartierung bündeln und so den Plattformnutzen in Qualitätssicherungslaboren erweitern. Die Kapitalausgaben werden durch erweiterte Serviceverträge aufrechterhalten, die eine Basisdrift von weniger als 1 ppt garantieren und Halbleiterfabriken langfristige analytische Reproduzierbarkeit zusichern.

Die organische Elementaranalyse ist zwar kleiner, wächst aber mit einer CAGR von 7,55 % – schneller als der Gesamtmarkt für Elementaranalyse. Verbrennungsbasierte CHNSO-Analysatoren decken den Bedarf der Arzneimittelentwicklung an der Bestätigung von Molekülformeln ab und sind nun mit 90-Positionen-Autosampleren ausgestattet, die 5-Minuten-Zykluszeiten bieten. Lebensmittelsicherheitslabore übernehmen dieselben Plattformen zur Quantifizierung von Protein, Fett und Feuchtigkeit und erweitern so die Kundenbasis über Pharma und Petrochemie hinaus. Anbieter führen Doppelofenkonfigurationen ein, die Hochtemperaturpolymere neben Niedertemperatur-Agrarproben messen und so Leerlaufzeiten reduzieren. Gekoppelte Software ermöglicht den nahtlosen Import von LIMS-Metadaten und verkürzt die Nachbearbeitungsvalidierung.

Nach Technologie: XRF-Führerschaft durch ICP-MS-Innovation herausgefordert

Die Röntgenfluoreszenz hielt im Jahr 2025 einen Anteil von 48,85 % am Markt für Elementaranalyse aufgrund ihres nicht-destruktiven Charakters und ihrer breiten Matrixtoleranz. Petrochemische Raffinerien verwenden Tisch-XRF für Schwefel in Kraftstoffen, während Kunstrestauratoren auf Handgeräte zur Pigmentuntersuchung angewiesen sind. Das neueste Vanta Element Handgerät verfügt über ein Graphenfenster und IP65-Abdichtung für den Einsatz unter rauen Feldbedingungen. Laufende Fortschritte bei Silizium-Drift-Detektoren erweitern nun die Empfindlichkeit bis hin zu Mg und Al und erweitern die Abdeckung auf geowissenschaftliche Anwendungen mit leichten Elementen.

ICP-MS verzeichnet die schnellste CAGR von 8,08 % bis 2031 und treibt die Marktgröße für Elementaranalyse bei der Ultraspurdetektion auf neue Rekorde. Kollisionszellen-Designs, Triple-Quadrupol-Geometrien und neue Trockenplasma-Einführungssysteme treiben die Nachweisgrenzen selbst in hochmatrixhaltigen Proben unter 1 ng/L. Halbleiterkunden bündeln zunehmend Roboter für unbeaufsichtigte Nachtläufe und steigern die täglichen Probenzahlen auf über 400. Pharmazeutische Qualitätskontrolllabore schätzen die Fähigkeit der Technik, 24 ICH-Metalle in einem einzigen Zwei-Minuten-Scan zu berichten und die Reagenzkosten pro Probe zu halbieren. Da die Heliumknappheit zunimmt, fügen Anbieter einen Wasserstoffmodus hinzu, der niedrige Hintergründe aufrechterhält und den langfristigen Durchsatz schützt.

Nach Endnutzer: Pharmazeutische Dominanz gegenüber dem Aufschwung im Umwelttestbereich

Pharmazeutische und Biotechnologieunternehmen erwirtschafteten im Jahr 2025 34,17 % des Umsatzes, verankert durch obligatorische Grenzwerte für elementare Verunreinigungen und eine wachsende Biologika-Pipeline. Diese Kundschaft priorisiert 21-CFR-Teil-11-fähige Software, Garantien für die Betriebszeit von Instrumenten und Servicevereinbarungen, die auf Chargenfreigabezyklen abgestimmt sind. Die regulatorische Harmonisierung zwischen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, der Europäischen Arzneimittelagentur und der Pharmaceuticals and Medical Devices Agency beschleunigt analytische Methodentransfers zwischen globalen Standorten und treibt Multi-Instrument-Rollouts in großen Pharmanetzwerken voran.

Umwelt- und Lebensmittellabore verzeichnen eine CAGR von 8,46 %, da PFAS-Grenzwerte, die Überwachung von Mikro- und Nanoplastik sowie die Entfernung von Schwermetallen in Babynahrung die Testmenüs erweitern. Eurofins allein betreibt 900 Labore mit 200.000 akkreditierten Methoden, was den Umfang der ausgelagerten Nachfrage verdeutlicht. Diese Labore beschaffen zunehmend schlüsselfertige containerisierte ICP-MS-Suiten für den mobilen Einsatz in der Nähe von Sanierungshotspots, um die Probenhaltezeiten zu minimieren. Automatisierte Verdünnungsstationen und barcode-gesteuerte Rückverfolgungsmodule senken Arbeitskosten und Compliance-Risiken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35,12 % des Umsatzes aufgrund der Stärke der Verunreinigungsrichtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, der PFAS-Mandate der Umweltschutzbehörde und der weltweit führenden Pharmaproduktion. US-amerikanische Arzneimittelhersteller machen über 40 % der globalen klinischen Pipelines aus und sorgen für stetige Instrumentenbestellungen, während Kanadas Bergbausektor XRF-Platzierungen für die Qualitätskontrolle antreibt. Mexikos wachsende Auftragsfertigungsaktivitäten, unterstützt durch Shimadzus neue Tochtergesellschaft, erweitern die regionale Nutzerbasis.

Asien-Pazifik soll mit einer CAGR von 7,18 % das weltweit schnellste Wachstum erzielen, da Regierungen fortschrittliche Chip-Fabriken und inländische Arzneimittelproduktionskapazitäten subventionieren. Japans 2-nm-Pilotlinien und Indiens Halbleiter-Roadmap im Wert von 100,2 Milliarden USD vergrößern den adressierbaren Markt für Elementaranalyse durch Ultraspurreinheitsspezifikationen. Chinas Streben nach Materialautarkie treibt die Nachfrage nach ICP-MS an, während Südkoreas Batterie-Gigafabriken LIBS-Systeme für die Inline-Kathodeninspektion kaufen. Australiens Bergbauexporte stützen XRF-Verkäufe für die Massenerzuntersuchung.

Europa wächst stetig auf der Grundlage strenger PFAS-Beschränkungen und starker Impfstoffherstellungscluster in Deutschland und Frankreich. Die Batterierecyclingrichtlinie der EU, die bis 2030 eine 50-fache Kapazitätssteigerung anstrebt, steigert die Bestellungen für Ultraspurmetallanalysatoren. Das Vereinigte Königreich setzt auf stickstoffdruckbeaufschlagtes ICP-MS, um die Heliumvolatilität zu mindern, und nordische Länder setzen LIBS für die schnelle Schlackenüberwachung in Grünstahl-Pilotanlagen ein. Bergbauexpansionen in Osteuropa in Polen und Serbien eröffnen neue Vertriebskanäle, während Kupferprojekte im Nahen Osten und Lithiumsoleprojekte in Südamerika ergänzende Möglichkeiten bieten.

Regulatorisches Umfeld

Die Elementaranalyse in regulierten Laboren wird durch pharmazeutische Verunreinigungsgrenzwerte und harmonisierte Erwartungen der Pharmakopöen verankert. Compliance-getriebene Arbeitsabläufe stützen sich auf USP 232 und 233 für elementare Verunreinigungen sowie auf abgestimmte Erwartungen des Europäischen Arzneibuchs. Im Bereich der Lebensmittel- und Umweltprüfung formalisierte die EPA-Methode 1633 (2024) PFAS-Tests über verschiedene Matrizen hinweg und erweiterte damit die validierte Multielementanalyse in akkreditierten Laboren.

Auf der Seite der Informatik und Qualitätssysteme prägen regulatorische Aktualisierungen im Jahr 2026 die Erwartungen an den Software-Lebenszyklus. Die FDA Quality Management System Regulation (QMSR) trat für Medizinprodukte in Kraft, und die FDA veröffentlichte eine endgültige Leitlinie zur Computer Software Assurance (CSA) für Produktions- und Qualitätsmanagementsystem-Software, wodurch die Datenintegritätskontrollen und Prüfpfade im Einklang mit 21 CFR Part 11-Umgebungen gestärkt werden. Der ONC Standards Version Advancement Process (SVAP) öffnet sich 2026 für die freiwillige Einführung neuerer Standardversionen ab dem 29. August 2026, was den Druck erhöht, dass Laborsoftware, die mit Instrumenten verbunden ist, mit sich weiterentwickelnden Datenstandards Schritt hält.

Wettbewerbslandschaft

Der Markt für Elementaranalyse weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen einen erheblichen Teil des globalen Umsatzes kontrollieren. Thermo Fisher Scientific, Agilent Technologies und Bruker Corporation kombinieren Größe, breite Produktportfolios und eingebettete Software-Ökosysteme, um die Marktführerschaft zu verankern. ICP-MS-Innovation und KI-gestützte XRF-Kartierung bilden die zentralen Differenzierungsfelder.

Die Fusions- und Übernahmeaktivitäten blieben in den Jahren 2024–2025 lebhaft. Thermo Fishers Übernahme der Reinigungs- und Filtrationseinheit von Solventum für 4,1 Milliarden USD erweitert seine Bioprozessreichweite und ermöglicht den Querverkauf von Analytikhardware. Analytik Jena konsolidierte eine ICP-MS-Linie, um die Durchdringung von Umweltlaboren zu vertiefen. Bruker erwarb Optimal Group und fügte Automatisierungssoftware hinzu, die Massenspektrometrie und optische Spektroskopie auf einer einzigen Steuerungsebene integriert.

Strategische Roadmaps betonen heliumfreie Trägermodi, robotergestützte Probenvorbereitung und Cloud-Analytik. Anbieter pilotieren Abonnementmodelle, die Hardware, Verbrauchsmaterialien und Software bündeln, um Kunden-Kapitalausgaben zu glätten und wiederkehrende Einnahmen zu erschließen. Tragbare Analysatoren gewinnen in Prozessindustrien Aufmerksamkeit, die Echtzeit-Entscheidungsschleifen anstreben. Während etablierte Akteure geistiges Eigentum durch aggressive Patentanmeldungen schützen, zielen Nischenunternehmen auf spezifische Anwendungsfälle wie LIBS für Batterie-Rohstoffe oder CHNSO-Analysatoren für Biokraftstoffe ab, was die Innovationszyklen lebendig hält.

Marktführer im Bereich Elementaranalyse

Eurofins Scientific

Agilent Technologies, Inc.

Rigaku Corporation

Verder Scientific GmbH & Co. KG (ELTRA GmbH)

PerkinElmer Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein breiterer Einführungspfad konzentriert sich auf Automatisierung und standardisierte Konnektivität zwischen Instrumenten und Laborinformationssystemen, insbesondere dort, wo Compliance und Bearbeitungszeit die Kaufentscheidungen prägen. LIVD-Zuordnungen zu LOINC und USCDI v7, zusammen mit aktiven Interoperabilitätsbemühungen in den Bereichen Pathologie und Labormedizin sowie ONC-Arbeiten an USCDI v7, schaffen Raum für Anbieter, Elementaranalysegeräte mit konformer Software, standardisierter Ergebnisübermittlung und einfacherer LIS-Integration zu bündeln.

Innerhalb des Marktes deuten Anbieter- und Labornachweise darauf hin, dass Automatisierung und Probendurchsatz als Differenzierungsmerkmale bei hochvolumigen Tests dienen. Agilents Einführung des 9500 Triple Quadrupole ICP-MS mit Air Cell und Advanced Helium Mode im Mai 2026 zielt auf kürzere Erfassungszeiten ab und unterstützt den Einsatz unter Umgebungsluft in Halbleiter-, Umwelt- und Pharmalaboren. Der automatisierte Roboter zur Metall- und Elementanalyse von Eurofins WEJ Contaminants vom Dezember 2025 unterstreicht ebenfalls die durch Automatisierung erzielten Durchsatzgewinne, und die Interoperabilitätsarbeit unterstützt weiterhin die Bündelung von Instrument-zu-LIS-Software.

Aktuelle Branchenentwicklungen

- Juni 2026: Eurofins WEJ Contaminants GmbH hob den Einsatz von ICP-MS gemäß einem modifizierten DIN EN ISO 15763-Ansatz zur Quantifizierung von Seltenerdelementen in Lebens- und Futtermitteln hervor. Die Aktualisierung signalisiert eine Erweiterung der Testmenüs über klassische Schwermetalle hinaus in Richtung neu aufkommender elementarer Risikobewertungen und unterstützt fortgesetzte Investitionen in hochempfindliche, störungskontrollierte ICP-MS-Arbeitsabläufe in routinemäßigen Lebensmittelsicherheitslaboren.

- März 2026: Rigaku brachte auf der Pittcon 2026 die NEX QC II-Serie an Tisch-XRF-Analysegeräten auf den Markt, die auf industrielle Qualitätskontrolle und Produktionsumgebungen ausgerichtet sind. Dies stärkt den zerstörungsfreien, standortnahen QC-Anwendungsfall, bei dem schnelles Screening und vereinfachte Bedienung die Geräteauswahl außerhalb traditioneller Zentrallabore bestimmen.

- Dezember 2025: Eurofins nahm bei Eurofins WEJ Contaminants einen Laborroboter für die automatisierte Metall- und Elementanalyse in Betrieb, der bis zu 250 Proben pro Tag und die gleichzeitige Analyse von bis zu 27 Elementen ermöglichen soll. Dieser Schritt unterstreicht, wie Robotik im Labormaßstab auf die Elementaranalyse angewendet wird, um Engpässe bei Fachkräften zu mindern und den Durchsatz für hochvolumige Compliance-Tests zu standardisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Instrumenten, zugehörigen Verbrauchsmaterialien und ermöglichender Software, die zur Quantifizierung der elementaren Zusammensetzung von Proben für Forschung und Qualitätsprüfung bei wichtigen Endnutzern eingesetzt werden.

Umfangsausschlüsse: Umsätze aus Auftragsprüfdienstleistungen und allgemeine Laborauslagerungsgebühren sind vom Gesamtmarkt ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Organische Elementaranalyse

- Anorganische Elementaranalyse

- Nach Technologie

- Destruktive Technologien

- ICP-Atomemissionsspektroskopie (ICP-AES)

- ICP-Massenspektrometrie (ICP-MS)

- Verbrennungsanalyse (CHNS/O)

- Weitere

- Nicht-destruktive Technologien

- Röntgenfluoreszenzspektroskopie (XRF)

- Fourier-Transformations-Infrarotspektroskopie (FTIR)

- Laserinduzierte Plasmaspektroskopie (LIBS)

- Weitere

- Destruktive Technologien

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Forschungs- und Hochschulinstitutionen

- Umwelt- und Lebensmitteltestlabore

- Industrie und Fertigung

- Weitere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Desk-Research wird verwendet, um die Grundstruktur des Modells aufzubauen, insbesondere die Nachfragetreiber und die Branchenabgrenzung, bevor die Zahlen finalisiert werden. Wir beziehen uns auf öffentliche Quellen wie die Leitlinien und Rückrufdatenbanken der US-FDA (mit Fokus auf Verunreinigungen und Kontamination), die USGS-Mineralstatistiken (für Metall- und Bergbauprüfaktivitäten), die öffentlichen Seiten der EPA und ECHA (für Umwelt-Compliance-Signale) sowie die öffentlichen Standardseiten von USP und ICH (für Methoden und Grenzwerte elementarer Verunreinigungen).

Darüber hinaus überprüfen wir Jahresberichte, Investorenpräsentationen, Produktbroschüren und validierte Presseberichte, um Ersatzzyklen von Instrumenten und übliche Kaufpakete zu verstehen. Wo hilfreich, werden Abonnements zu Unternehmensfinanzen und -informationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene genutzt, um die Richtung der Entwicklung zu überprüfen und die Abhängigkeit von einem einzigen Proxy zu vermeiden. Die hier aufgeführten Quellen sind lediglich beispielhaft, und für die Datenerhebung, Gegenprüfung und Klärung wurden auch viele andere öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden verwendet, um die Desk-Research-Annahmen zu überprüfen und Lücken zu schließen, die aus öffentlichen Daten schwer zu erkennen sind, wie typische Preisspannen, die Einführung von ICP- und XRF-Arbeitsabläufen und den Zeitpunkt von Ersatzbeschaffungen. Wir sprechen mit einer Mischung aus Instrumentenanbietern, Vertriebspartnern, Labormanagern und Endnutzerteams in APAC, EMEA und Amerika, damit das regionale Kaufverhalten und die Compliance-Intensität in der endgültigen Einschätzung berücksichtigt werden.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | APAC: 38 % |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 29 % | EMEA: 35 % |

| Kleinere Anbieter: 14 % | Manager: 59 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Kernlogik der Größenbestimmung verwendet einen Top-down-Ansatz, bei dem die Intensität der Laborprüfungen und die reguliert genutzten Endanwendungsaktivitäten in einen adressierbaren Nachfragepool für Systeme zur Elementquantifizierung übersetzt und anschließend anhand typischer Preisbänder in einen Wert umgerechnet werden. Die Ergebnisse werden dann durch selektive Bottom-up-Prüfungen bestätigt, wie etwa stichprobenartige Umsatzaufteilungen der Anbieter, Kanal-Feedback zu Stückzahllieferungen und einen Plausibilitätscheck aus ASP mal Volumen nach Technik. Dies hilft uns, die Gesamtsummen anzupassen, wenn ein einzelner Indikator überbewertet erscheint.

Wichtige Eingaben, die das Modell prägen, umfassen die installierte Basis und den Ersatzzyklus von Laboranalysegeräten, den Anteil compliance-getriebener Tests im Vergleich zur Forschungsnutzung, typische Auslastungsraten in Hochdurchsatzlaboren, das Verbrauchsmaterialverhalten und die Verschiebung des Mixes zwischen destruktiven Techniken (wie ICP-OES und ICP-MS) und nicht destruktiven Methoden (wie XRF und LIBS). Prognosen werden mithilfe von Szenarioanalysen erstellt, die durch Expertenmeinungen zu Finanzierungszyklen, sich verschärfenden Verunreinigungsgrenzwerten und Trends bei der Umweltüberwachung gestützt werden, und anschließend wird ein konservatives Basisszenario gewählt, wenn die Bandbreiten weiterhin groß bleiben. Fehlt ein länderspezifischer Datenpunkt, wird die Lücke durch Proxy-Indikatoren wie die Produktion regulierter Branchen und die Labordichte behandelt und während der Primärnachverfolgung erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültigen Zahlen nicht von einer einzigen Quelle oder einer einzigen Annahme abhängen. Modellergebnisse werden mit unabhängigen Signalen wie der gemeldeten Umsatzrichtung von Instrumenten, öffentlichen Beschaffungs- und Laborerweiterungsaktivitäten sowie Handelsbewegungen für relevante Gerätekategorien verglichen. Wenn Ausreißer auftreten, überprüfen wir sie und führen die Analystenberechnungen erneut durch, um die Summen zu korrigieren.

Vor der Freigabe werden die Annahmen schrittweise überprüft, zunächst innerhalb des Projektteams und anschließend durch eine separate interne Prüfung, die den Umfang und die Jahresabstimmung hinterfragt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein bedeutendes Ereignis die Nachfragesichtbarkeit verändert, wie etwa eine wesentliche regulatorische Änderung oder ein abrupter Preisumschwung bei wichtigen Eingabefaktoren. Unmittelbar vor der Auslieferung führen wir eine abschließende Aktualitätsprüfung durch, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Elementaranalyse von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Elementaranalyse unterscheiden sich häufig, da die Abgrenzung dessen, was gezählt wird, zwischen den Studien nicht identisch ist, selbst wenn der Themenname identisch erscheint. Unserer Erfahrung nach ergeben sich die größten Unterschiede in der Regel daraus, ob Dienstleistungen enthalten sind, wie breit die Instrumentenpalette gefasst ist und welches Jahr als Ausgangsjahr behandelt wird.

Für diesen Markt sind die wichtigsten Ursachen für Abweichungen häufig die Einbeziehung von Umsätzen aus Auftragsprüfungen, die Zusammenfassung breiterer analytischer Instrumentierung unter der Elementaranalyse und unterschiedliche Herangehensweisen an die ASP-Entwicklung, wenn Labore von der Routineprüfung zur Spurenanalyse aufrüsten. Die Belege deuten auf diese Umfangsentscheidungen hin, da Sendungssignale und technikbezogene Adoptionsprüfungen die Schätzung von Mordor Intelligence auf laborgerechte Systeme zur Elementquantifizierung und deren wiederkehrende Verbrauchsmaterialien ausgerichtet halten, anstatt auf breitere Ausgaben für Labordienstleistungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,11 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,86 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine engere Instrumentenabgrenzung an, die Verbrauchsmaterialien und Software-Ergänzungen unterzählt, was die Gesamtsumme senken kann, wenn nur Kernsysteme bewertet werden. |

| Branchenverlag B | 4,29 Mrd. USD (2025) | Wendet wahrscheinlich einen breiteren Umsatzpool an, der benachbarte analytische Kategorien und Teile der Ausgaben für Labordienstleistungen mit einbezieht, und verwendet möglicherweise auch eine andere zeitliche Zuordnung der Währung und Behandlung der Inflation bei der Preisgestaltung. |

Die Streuung zwischen den Quellen lässt sich leichter erklären, sobald der Umfang und die Zählregeln explizit gemacht werden. Wenn Instrumente, Verbrauchsmaterialien und Software auf Anwendungsfälle der Elementquantifizierung zurückgeführt und dann anhand realer Adoptions- und Kaufmuster überprüft werden, wird die resultierende Gesamtsumme nachvollziehbarer und lässt sich Jahr für Jahr leichter reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Elementaranalyse?

Der Markt für Elementaranalyse ist im Jahr 2026 2,11 Milliarden USD wert und soll bis 2031 einen Wert von 2,86 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

ICP-MS soll die höchste CAGR von 8,08 % erzielen, bedingt durch den Bedarf an Ultraspurdetektion in der Halbleiter- und Pharmaindustrie.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Aggressive Halbleiterinvestitionen in Japan, Indien und China, kombiniert mit einer expandierenden Pharmaproduktion, treiben eine CAGR von 7,18 % für die Region an.

Wie wirkt sich die Heliumknappheit auf Labore aus?

Die Heliumpreise sind stark gestiegen, was Labore dazu veranlasst, Wasserstoff oder Stickstoff als Trägergase einzusetzen und in Gasgeneratoren zu investieren, um den ICP-MS-Betrieb aufrechtzuerhalten.

Welche Endnutzergruppe dominiert die Ausgaben?

Pharmazeutische und Biotechnologieunternehmen machten im Jahr 2025 34,17 % des Umsatzes aus, bedingt durch obligatorische Anforderungen an Tests auf elementare Verunreinigungen.

Seite zuletzt aktualisiert am: