Marktgröße und Marktanteil des US-amerikanischen Healthcare-BPO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

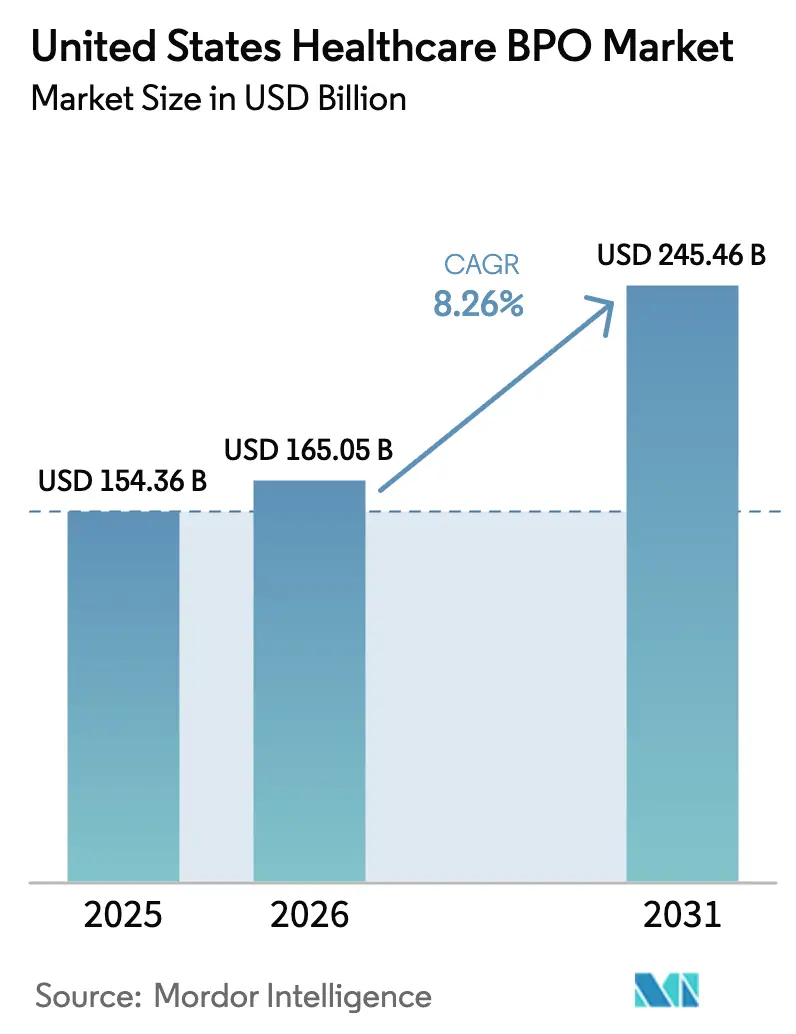

| Marktgröße im Basisjahr (2025) | 154.36 Milliarden US-Dollar |

| Marktgröße (2026) | 165.05 Milliarden US-Dollar |

| Marktgröße (2031) | 245.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Healthcare-BPO-Marktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Healthcare-BPO-Marktes wird voraussichtlich von USD 154,36 Milliarden im Jahr 2025 auf USD 165,05 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,26 % über 2026–2031 USD 245,46 Milliarden erreichen.

Die aktuelle Expansion wird durch steigende administrative Komplexität, breite KI-Einführung und Kostendruck bei Kostenträgern und Leistungserbringern angetrieben, was die Ausgaben in Richtung spezialisierter Outsourcing-Partner lenkt. Organisationen wenden sich zunehmend an Offshore- und Nearshore-Anbieter, die Echtzeit-Interoperabilität, robuste Cybersicherheit und groß angelegte Automatisierung kombinieren, um mit sich verschärfenden Erstattungszyklen und wachsenden Volumina bei der Berechtigungsprüfung, Vorabgenehmigung und Schadensfeststellung Schritt zu halten. Ein Anstieg der Medicaid-Wiederanmeldungen, steigende Ablehnungsquoten in Krankenhäusern und neue CMS-Interoperabilitätsregeln steigern die Nachfrage nach End-to-End-Berechtigungsverarbeitung und API-gesteuerten Vorabgenehmigungsdiensten. Private-Equity-Investitionen und Anbieterkonsolidierung verschärfen den Wettbewerb und veranlassen Dienstleister, sich durch generative KI-Tools, FHIR-konforme Plattformen und hybride Engagement-Modelle zu differenzieren, die onshore Aufsicht mit offshore Ausführung verbinden. Gleichzeitig erodieren Lohninflation in Indien und den Philippinen sowie neue US-amerikanische Zölle auf IT-Hardware den Kostenunterschied und beschleunigen den Schwenk zu Nearshore-Zentren in Mexiko und Mittelamerika.

Wichtigste Erkenntnisse des Berichts

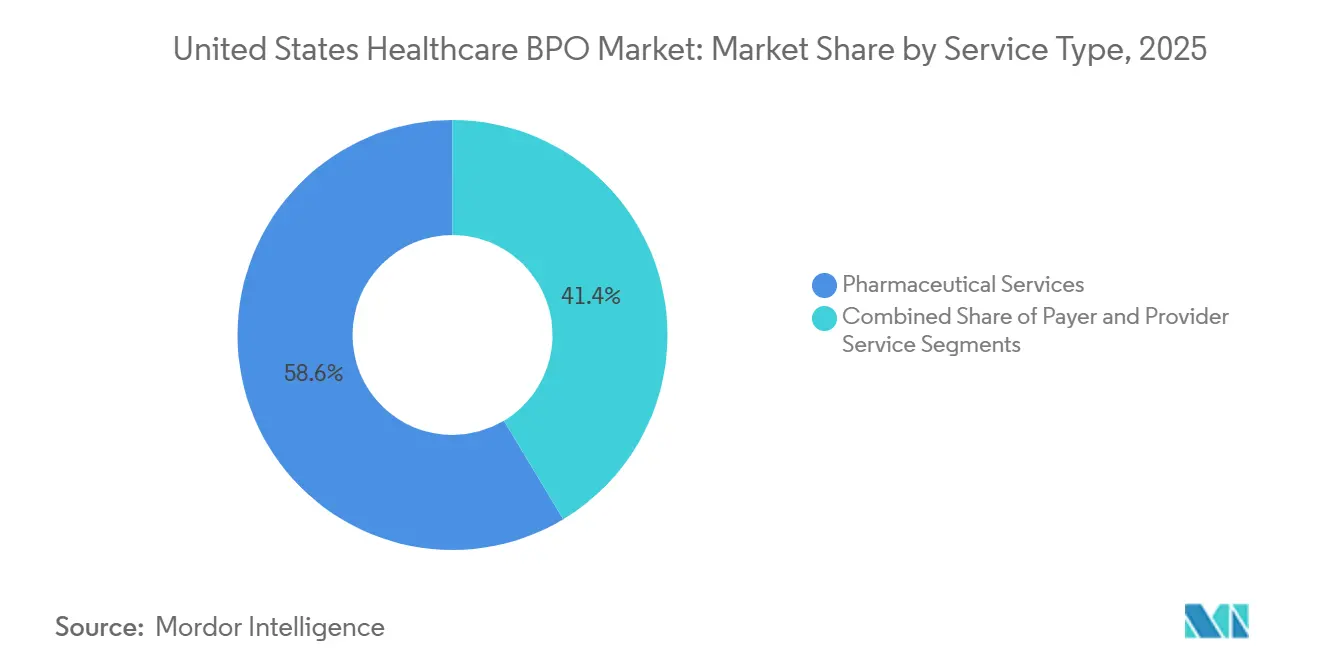

- Nach Servicetyp führten Pharmazeutische Dienstleistungen mit einem Anteil von 58,62 % am US-amerikanischen Healthcare-BPO-Markt im Jahr 2025. Leistungserbringer-Services werden voraussichtlich mit einer CAGR von 12,73 % zwischen 2026 und 2031 wachsen.

- Nach Liefermodell hielt Offshore-Lieferung im Jahr 2025 einen Anteil von 81,35 % an der Marktgröße des US-amerikanischen Healthcare-BPO-Marktes. Nearshore-Lieferung wird voraussichtlich bis 2031 mit einer CAGR von 12,32 % wachsen.

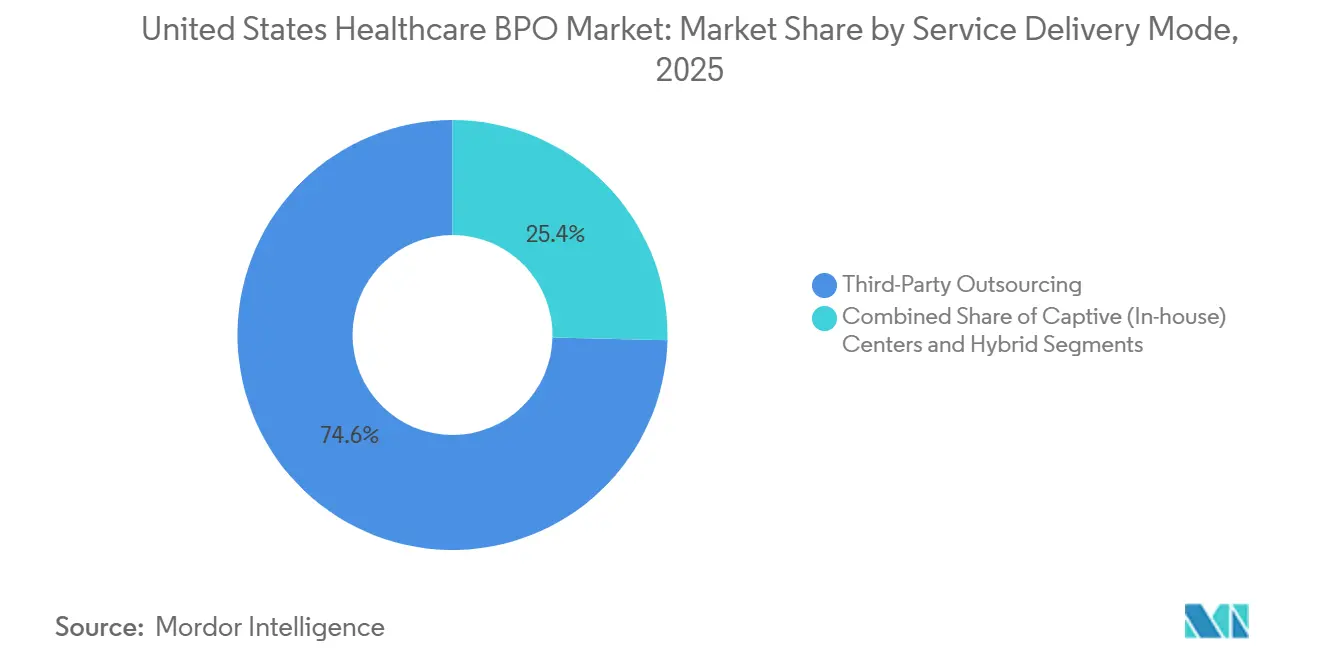

- Nach Servicebereitstellungsmodus entfiel auf Drittanbieter-Outsourcing im Jahr 2025 ein Anteil von 74,62 % an der Marktgröße des US-amerikanischen Healthcare-BPO-Marktes. Hybrides Co-Sourcing schreitet mit einer CAGR von 11,63 % bis 2031 voran.

- Nach Endkunde hielten Healthcare-Kostenträger im Jahr 2025 einen Anteil von 44,22 % am US-amerikanischen Healthcare-BPO-Markt. Für Behörden wird eine CAGR von 10,53 % von 2026 bis 2031 erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Healthcare-BPO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender administrativer Kostendruck | +1.8% | National, am stärksten in den Märkten im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Einführung fortschrittlicher Technologien (KI, RPA, Analytik) | +2.1% | National, angeführt von großen integrierten Versorgungsnetzwerken und nationalen Kostenträgern | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Komplexität | +1.3% | National, akut in Bundesstaaten mit zusätzlichen Datenschutzgesetzen | Langfristig (≥ 4 Jahre) |

| Anstieg der BPaaS-Nutzung durch regionale Kostenträger | +0.9% | Märkte im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Rückstau bei der Medicaid-Neufeststellung | +1.0% | Auf Bundesstaatsebene, am stärksten in Texas, Florida, North Carolina | Kurzfristig (≤ 2 Jahre) |

| Einführung von generativer KI für Vorabgenehmigung und Kodierung | +1.5% | National, konzentriert bei Gesundheitssystemen mit mehreren Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender administrativer Kostendruck auf Kostenträger und Leistungserbringer

Krankenhäuser geben jährlich USD 19,7 Milliarden für die Anfechtung abgelehnter Ansprüche aus, wobei die Ablehnungsquoten im Jahr 2025 zwischen 11,8 % und 19 % liegen, was CFOs dazu veranlasst, Aufgaben des Umsatzzyklus an Partner mit variablen Gebühren auszulagern, die Fixlohnkosten senken und Bargeldeingänge verbessern können. Die nationalen Gesundheitsausgaben erreichten im Jahr 2023 USD 4,9 Billionen und werden voraussichtlich bis 2033 jährlich um 5,8 % steigen, was die Arbeitsbelastung im Zusammenhang mit Berechtigungsprüfung, Vorabgenehmigung und Schadensfeststellung erhöht.[3]Zentren für Medicare- und Medicaid-Dienste, „Nationale Gesundheitsausgabendaten: Historisch”, cms.gov Das Wachstum der kommerziellen Erstattung bleibt weiterhin um 150–200 Basispunkte hinter der medizinischen Kosteninflation zurück, was die Margen der Leistungserbringer drückt und nicht-klinisches Outsourcing unvermeidlich macht. Fast die Hälfte der ländlichen Krankenhäuser verzeichnete in den Jahren 2023–2024 Betriebsverluste, und mehr als 600 Einrichtungen sind weiterhin einem hohen finanziellen Risiko ausgesetzt, sodass Umsatzzyklus-BPO zu einer Lebensader für die Aufrechterhaltung der Patientenversorgung wird. Kostenträger stehen unter ähnlichem Druck, da die medizinischen Verlustquoten nahe an den regulatorischen Obergrenzen liegen; neun der zehn größten US-amerikanischen Krankenversicherungen verlassen sich bereits auf Conduent für Schadens- und Mitgliederoperationen.

Einführung fortschrittlicher Technologien (KI, RPA, Analytik) zur Erschließung von Skaleneffizienzen

Generative KI verkürzt die Überprüfungszykluszeiten und den Personalaufwand bei Vorabgenehmigungen, Widersprüchen und Nutzungsmanagement-Workflows. HCLTech zeigte, dass seine GenAI-Lösung die klinische Überprüfungszeit von drei Stunden auf 20 Minuten reduzieren und die Kosten für einen regionalen Blue-Cross-Plan um 30 % senken kann. Ein Versicherer mit 1 Million Mitgliedern gibt typischerweise USD 50–70 Millionen für klinische Überprüfungsarbeit aus und beschäftigt 200–300 Vollzeitäquivalente von Pflegefachkräften; GenAI-gestützte Extraktion und Zusammenfassung ermöglichen es Pflegefachkräften nun, Entscheidungen zu validieren, anstatt Dokumente zu sammeln, was den Personalbedarf reduziert. Optum Real, das im April 2024 eingeführt wurde, ermöglicht eine sofortige Leistungsvalidierung, und frühe Pilotprojekte bei Allina Health verzeichneten weniger administrative Fehler und eine bessere Patientenerfahrung. Die BPaaS-Plattform von Cognizant kombiniert RPA und maschinelles Lernen, um Reduzierungen der Gesamtbetriebskosten von 25–50 % zu erzielen, während EmblemHealth nach der Einführung eine 99%ige Verbesserung der Erstdurchlaufquote bei Ansprüchen meldete. IBM Consulting gibt an, dass Biopharma-Kunden Regulierungsdokumentationszyklen nun 50–75 % schneller abschließen, indem sie generative KI für inhaltsintensive Workflows einsetzen.

Zunehmende regulatorische Komplexität

Das CMS hat seine Interoperabilitäts- und Vorabgenehmigungsregel im Januar 2024 finalisiert und verpflichtet Kostenträger, dringende Vorabgenehmigungsentscheidungen innerhalb von 72 Stunden und Standardentscheidungen innerhalb von sieben Tagen bis Januar 2026 zu treffen oder die Compliance an BPO-Partner mit FHIR-fähigen APIs auszulagern. Pläne müssen auch spezifische Ablehnungsgründe und Richtlinien angeben, was zusätzlichen Dokumentationsaufwand auslöst, der automatisierte klinische Überprüfungsplattformen großer Anbieter begünstigt. Datenschutzgesetze in Kalifornien, Virginia und Colorado legen strengere Fristen und Einwilligungsanforderungen als HIPAA fest, sodass BPO-Anbieter nun jurisdiktionsspezifische Datenverwaltungshandbücher pflegen. Der Change-Healthcare-Datenschutzverstoß im Februar 2024 legte 192,7 Millionen Datensätze offen und kostete UnitedHealth Group USD 2,4 Milliarden, was Kostenträger dazu veranlasste, SOC-2-Typ-II-Berichte, jährliche Penetrationstests und Cyber-Versicherungsdeckungen von USD 50–100 Millionen von Outsourcing-Partnern zu fordern. Diese Vorgaben erhöhen die Betriebskosten und schaffen hohe Markteintrittsbarrieren, was den Marktanteil zugunsten von Anbietern mit dedizierten Sicherheitsbetriebszentren verschiebt.

Anstieg der BPaaS-Nutzung durch kleine und mittelgroße Kostenträger

Regionale Versicherer mit 100.000–500.000 Mitgliedern wechseln von FTE-basierten Verträgen zu Business-Process-as-a-Service-Abonnements, die Automatisierung, Cloud-Plattformen und variable Arbeitskräfte bündeln. Die BPaaS-Suite von Cognizant vereint Policenverwaltung, Schadensfälle und Self-Service auf einer einzigen Cloud-Instanz, sodass Kostenträger Produkte ohne große Kapitalaufwendungen einführen können. Veraltete On-Premise-Plattformen, die sich dem Ende ihrer Lebensdauer nähern, machen interne Upgrades unerschwinglich; BPaaS-Anbieter übernehmen Lizenz- und Infrastrukturkosten und geben sie durch vorhersehbare Pro-Mitglied-Gebühren weiter. Kleine Kostenträger erhalten auch Analysetools, die sie intern nicht aufbauen könnten; BigDecisions von Cognizant bietet Schadengenauigkeitsmodelle, die einst nationalen Versicherern vorbehalten waren. Medicaid-Managed-Care-Organisationen profitieren sofort, doch langfristige Wechselkosten steigen, da Workflows in proprietäre Systeme eingebunden werden, was die Anbieterbindung stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzbedenken | -0.7% | National, verstärkt in Kalifornien, New York, Massachusetts | Kurzfristig (≤ 2 Jahre) |

| Schrumpfender Offshore-Kostenvorteil | -0.5% | National, betrifft Anbieter mit mehr als 70 % Offshore-Vollzeitäquivalenten | Langfristig (≥ 4 Jahre) |

| US-amerikanische Zölle erhöhen importierte IT-Hardware-Kosten | -0.3% | National, indirekte Kostenweitergabe | Mittelfristig (2–4 Jahre) |

| Anbieterkonsolidierung erhöht das Bindungsrisiko | -0.4% | Regional, akut für ländliche Krankenhaussysteme und kleine Kostenträger | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzbedenken nach Datenschutzverletzungen

Der Ransomware-Angriff auf Change Healthcare störte Schadensforderungen für Tausende von Leistungserbringern, legte fast 200 Millionen Datensätze offen und löste eine Neubewertung der Cyber-Risikoprotokoll von Anbietern aus. Eine JAMA-Studie aus dem Jahr 2024 zählte 566 Datenschutzverletzungen, die 170 Millionen Datensätze betrafen, wobei Ransomware für 69 % der kompromittierten Daten verantwortlich war. Das Büro für Bürgerrechte des Ministeriums für Gesundheit und Soziales verhängte allein im Jahr 2024 HIPAA-Vergleiche in Höhe von insgesamt USD 875.000, was die zunehmende Durchsetzung unterstreicht. Kostenträger verlangen nun von Anbietern SOC-2-Typ-II-Bescheinigungen, unabhängige Penetrationstests und Cyber-Versicherungen mit hohen Deckungssummen, was die Eintrittskosten für kleine Offshore-Anbieter erhöht. Der Sicherheitsvorfall bei Conduent im Januar 2025 verstärkte die Bedenken und rückte die Notwendigkeit transparenter Notfallreaktionspläne in den Vordergrund. Mehrere Bundesstaaten erwägen Gesetze, die Mindestcybersicherheitsstandards für Healthcare-BPO-Anbieter vorschreiben, was große Anbieter mit ausgereiften Sicherheitsoperationen weiter begünstigen würde.

Schrumpfender Offshore-Kostenvorteil infolge von Zöllen

Die Lohninflation in Indien und auf den Philippinen höhlt historische Kostenvorteile aus, während Abschnitt-301-Zölle im Jahr 2025 Aufschläge von 50 % auf Halbleiter und bis 2026 von 100 % auf medizinische Handschuhe hinzufügen, was die Betriebskosten von Offshore-Zentren erhöht. Dieser Kostendruck verringert den Abstand zu Nearshore-Einrichtungen in Mexiko und Costa Rica, wo kulturelle Affinität und Zeitzonenübereinstimmung die Servicequalität verbessern. Infolgedessen soll die Nearshore-Lieferung von 2026 bis 2031 jährlich um 12,32 % wachsen. Offshore-Anbieter beeilen sich, Nearshore-Hubs zu eröffnen, doch der Kapitalaufwand und die Umschulung der Belegschaft, die für einen geografischen Schwenk erforderlich sind, werden die Margen in den nächsten zwei Jahren belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Pharma-Dominanz, Leistungserbringer-Dynamik

Pharmazeutische Dienstleistungen machten im Jahr 2025 58,62 % des US-amerikanischen Healthcare-BPO-Marktanteils aus, gestützt durch klinisches Studienmanagement, regulatorische Dokumentation und Qualitätssicherung in der Fertigung, da Auftraggeber die Arzneimittelentwicklungszeiten beschleunigen. IQVIA verzeichnete im Jahr 2024 einen Umsatz von USD 15,4 Milliarden und hatte einen Auftragsbestand von USD 32 Milliarden, was die unaufhörliche Nachfrage nach Auftragsforschungskapazitäten verdeutlicht. Die FDA-Leitlinien zu dezentralisierten klinischen Studien, die im September 2024 veröffentlicht wurden, erweitern den Outsourcing-Bereich auf Fernüberwachung und Heimgesundheitskomponenten und treiben neue Anwendungsfälle voran. Leistungserbringer-Services werden jedoch voraussichtlich am schnellsten mit einer CAGR von 12,73 % zwischen 2026 und 2031 wachsen, da Krankenhäuser mit Ablehnungsquoten von bis zu 19 % und steigenden Inkassokosten kämpfen und sich an Full-Service-Umsatzzyklus-Partner wenden. Die Marktgröße des US-amerikanischen Healthcare-BPO-Marktes für leistungserbringerorientierte Verträge wird sich deutlich beschleunigen, da Gesundheitssysteme End-to-End-Lösungen für Schadensfälle, Kodierung und finanzielle Patienteneinbindung suchen.

Das Pharma-Outsourcing diversifiziert sich weiterhin über die klinische Forschung hinaus in Lieferkettenlogistik, Chargenprotokollprüfungen und Omnichannel-Vertriebsunterstützung, als Reaktion auf eine strengere Durchsetzung der Datenintegrität gemäß 21 CFR Teil 11. Fertigungsunterstützungs-BPO ist besonders attraktiv für kleine Biotech-Unternehmen, denen validierte Qualitätssicherungssysteme fehlen. Umgekehrt bleiben Kostenträger-Services eine stabile Marktnische, in der etablierte Beziehungen zwischen nationalen Versicherern und plattformzentrierten Anbietern die Abwanderung einschränken. Cognizants TriZetto allein verarbeitet Milliarden von Transaktionen für 650 Pläne und stärkt die Kundenbindung durch tiefe Systemintegration. Insgesamt belohnt der US-amerikanische Healthcare-BPO-Markt weiterhin Anbieter, die Domänenexpertise mit skalierbarer Technologie verbinden, anstatt auf reine Lohnkostenunterschiede zu setzen.

Nach Liefermodell: Offshore-Dominanz, Nearshore-Aufschwung

Offshore-Lieferung dominierte im Jahr 2025 mit 81,35 % der Ausgaben, was zwei Jahrzehnte Anbieterinvestitionen in HIPAA-konforme Zentren in Indien und auf den Philippinen widerspiegelt. Doch die Erosion der Lohnkostendifferenziale und die zollbedingte Hardware-Inflation verlagern das Wachstum in Richtung Nearshore-Standorte, wo die Marktgröße des US-amerikanischen Healthcare-BPO-Marktes rasch expandieren dürfte. Nearshore-Zentren bieten taggleiche Zeitzonenunterstützung, was die Übergabelatenz zwischen Kostenträgern, Leistungserbringern und BPO-Teams verringert. Der Datenschutzverstoß im Februar 2024 verstärkte die Überprüfung der Offshore-Cybersicherheitskontrollen, und Kostenträger bevorzugen nun die Nähe für einfachere Audits und Echtzeit-Vorfallreaktionen.

Onshore-Lieferung bleibt für hochkomplexe klinische Dienste unerlässlich, die lizenzierte Pflegefachkräfte und direkte Interaktion mit Leistungserbringern erfordern. Optum kombiniert onshore klinische Aufsicht mit offshore Transaktionsverarbeitung, um Qualität und Kosten auszubalancieren. Offshore-Marktführer wie Cognizant und Genpact beeilen sich, Nearshore-Hubs einzurichten, doch Kapitalinvestitionen in Mexiko und Kolumbien werden die Margen kurzfristig belasten. Hybride Liefermodelle, die onshore Aufsicht, nearshore Ausführung und offshore Massenverarbeitung orchestrieren, werden zur Norm und zwingen Anbieter, in Plattformorchestrierung und Echtzeit-Workflow-Management zu investieren.

Nach Servicebereitstellungsmodus: Drittanbieter-Skalierung, hybride Flexibilität

Drittanbieter-Outsourcing hielt im Jahr 2025 74,62 % der Ausgaben, da es Kostenträgern und Leistungserbringern sofortigen Zugang zu spezialisiertem Talent und Automatisierung ohne hohe Kapitalverpflichtungen bietet. Der US-amerikanische Healthcare-BPO-Markt erlebt nun eine robuste Verlagerung hin zu hybridem Co-Sourcing, das bis 2031 voraussichtlich jährlich um 11,63 % wachsen wird, da mittelgroße Versicherer sensible Analysen intern behalten und gleichzeitig volumengetriebene Transaktionen auslagern. Der Q3-2024-Insight-Umsatz von Optum in Höhe von USD 5 Milliarden, ein Anstieg von 27 % gegenüber dem Vorjahr, signalisiert eine zunehmende Akzeptanz integrierter Analyse-plus-Service-Verträge.

Captive-Zentren existieren weiterhin bei Mega-Kostenträgern und integrierten Versorgungsnetzwerken, die sich eine End-to-End-Kontrolle leisten können; die Optum-Hubs von UnitedHealth Group in Hyderabad und Manila bedienen seine interne Schadensfallplattform in großem Maßstab. Doch Captive-Zentren binden Kapital und sind bei saisonalen Spitzen unelastisch, was kleinere Organisationen dazu veranlasst, variable Gebührenmodelle zu bevorzugen. Anbieterkonsolidierung – R1 RCMs USD 8,9 Milliarden schwere Privatisierung im August 2024 und New Mountain Capitals USD 2 Milliarden schwere Übernahme von Access Healthcare im Januar 2025 – gibt führenden Akteuren das Gewicht, SaaS-ähnliche BPaaS-Abonnements anzubieten, die die Grenzen zwischen Software und Dienstleistungen weiter verwischen. Infolgedessen werden hybride Engagements, die das Eigentum des Kunden an Data Science mit ausgelagerter Transaktionsverarbeitung verbinden, neue Verträge dominieren.

Nach Endkunde: Kostenträger führen, Behörden beschleunigen

Healthcare-Kostenträger erfassten im Jahr 2025 44,22 % der Kundenausgaben und nutzten Outsourcing, um administrative Quoten zu kontrollieren, während die medizinischen Verlustquoten sich den regulatorischen Obergrenzen nähern. Die TriZetto-Lösung von Cognizant und die MMIS-Lösungen von Conduent bilden das Rückgrat für Hunderte von Plänen und sichern einen stetigen Einnahmestrom für plattformzentrierte Anbieter. Behörden sind die am schnellsten wachsende Käufergruppe mit einer prognostizierten CAGR von 10,53 % bis 2031, angetrieben durch die Modernisierung staatlicher MMIS und das Outsourcing der Programmintegrität auf Bundesebene. Die Aufträge von Conduent in Alaska und New Mexico zeigen den staatlichen Appetit auf schlüsselfertige Berechtigungs- und Zahlungsintegritätsverträge.

Leistungserbringer lagern weiterhin Umsatzzyklus-, Patientenzugangs- und Pflegekoordinationsfunktionen aus, da die Ablehnungsquoten steigen und der Arbeitskräftemangel zunimmt. Optum verwaltet USD 75 Milliarden an Patienteneinnahmen, und Cognizant verarbeitet Milliarden von Transaktionen für mehr als 875.000 Kliniker. Pharmazeutische und Biotech-Unternehmen lagern Studienkoordination, regulatorische Einreichungen und Lieferkettenaufgaben aus, um Arzneimitteleinführungen zu beschleunigen; der USD 32 Milliarden schwere Auftragsbestand von IQVIA signalisiert anhaltende Dynamik.

Geografische Analyse

Regionale Dynamiken spielen eine entscheidende Rolle bei der Entwicklung des US-amerikanischen Healthcare-BPO-Marktes. Der Nordosten und die Westküste erzeugen überproportionale Nachfrage aufgrund hoher Gesundheitskosten und strenger staatlicher Datenschutzgesetze, wie dem California Consumer Privacy Act, der spezialisierte Workflows für Datenschutzverletzungsbenachrichtigungen und Einwilligungsmanagement erfordert. Kalifornien, New York und Massachusetts machen zusammen mehr als 30 % der nationalen Gesundheitsausgaben aus und beherbergen die Hauptsitze vieler nationaler Kostenträger und integrierter Versorgungsnetzwerke, was dichte Outsourcing-Cluster schafft. Der Change-Healthcare-Datenschutzverstoß hat eine stärkere staatliche Durchsetzung ausgelöst und begünstigt Anbieter mit fortschrittlichem Sicherheitsapparat.

Der Mittlere Westen und der Südosten, die durch zahlreiche regionale Pläne und Medicaid-Managed-Care-Organisationen gekennzeichnet sind, sind starke Nutzer von BPaaS-Verträgen. Diese Regionen verzeichneten im Jahr 2024 die stärksten Medicaid-Abmeldungen, was dringende Berechtigungsverarbeitungsverträge antrieb. Texas, Florida und North Carolina verlassen sich auf BPO-Anbieter für die Dokumentenprüfung und Mitgliederansprache, während sie Rückstände abarbeiten. Ländliche Märkte in den Great Plains, Appalachia und dem tiefen Süden kämpfen weiterhin mit finanziell angeschlagenen Krankenhäusern; Umsatzzyklus-Outsourcing bietet einen Weg zur finanziellen Stabilisierung, wenn lokale Personalressourcen knapp sind.

Akademische medizinische Zentren in Boston, Philadelphia, Baltimore und San Francisco sind frühe Anwender von generativer KI-gestützter Umsatzzyklus-Automatisierung und pilotieren Echtzeit-Schadensfeststellung und Ablehnungsprävention mit Anbietern wie Optum und Cognizant. Alaska und New Mexico veranschaulichen die wachsende Rolle staatlicher Regierungen beim Outsourcing; mehrjährige MMIS-Modernisierungsverträge leiten große Wertpools an eine Handvoll konformer Anbieter. Uneinheitliche staatliche Datenschutz- und Cybersicherheitsdurchsetzung unterstreicht die Notwendigkeit, dass BPO-Anbieter zentrale Compliance-Büros und bundesstaatenübergreifende Zertifizierungen unterhalten.

Wettbewerbslandschaft

Der US-amerikanische Healthcare-BPO-Markt weist eine moderate Konsolidierung auf, wobei die 10 größten Anbieter – Optum, Cognizant, Conduent, R1 RCM, Genpact, IQVIA, EXL, Accenture, Firstsource und HCLTech – etwa die Hälfte des Umsatzes kontrollieren. Gleichzeitig bedienen Hunderte von Nischenanbietern spezialisierte Funktionen oder regionale Kunden. Der Wettbewerb teilt sich entlang zweier Vektoren auf: breite horizontale Integration über Kostenträger-, Leistungserbringer- und Pharmasegmente hinweg versus tiefe vertikale Spezialisierung. Optum verkörpert horizontale Skalierung und erzielte im Jahr 2024 USD 226,6 Milliarden über seine drei Divisionen und verwaltete USD 75 Milliarden an Leistungserbringereinnahmen. R1 RCM und IQVIA veranschaulichen vertikale Dominanz im Umsatzzyklus- bzw. klinischen Forschungs-Outsourcing und nutzen proprietäre Plattformen und Domänentiefe.

Technologie bleibt das zentrale Differenzierungsmerkmal. HCLTechs GenAI reduzierte die Überprüfungszeiten für Vorabgenehmigungen auf 20 Minuten und senkte die Kosten für Kostenträgerkunden um 30 %. Optum Real ermöglicht Echtzeit-Datenaustausch, und frühe Pilotprojekte verarbeiteten Tausende von Begegnungen mit weniger Fehlern. Die BPaaS-Lösung von Cognizant erzielte für EmblemHealth eine 99%ige Verbesserung der Erstdurchlaufquote bei Ansprüchen. Private-Equity-Kapital gestaltet das Feld weiterhin um; New Mountain Capitals USD 2 Milliarden schwere Übernahme von Access Healthcare und Cardinal Healths USD 1,12 Milliarden schwere Übernahme von ION unterstreichen den Investorenappetit auf automatisierte Plattformskalierung. Kleinere KI-native Startups bieten Punktlösungen für Ablehnungsmanagement und Dokumentationsautomatisierung an, die größere Anbieter oft kaufen, anstatt sie selbst zu entwickeln, was das Tempo von Tuck-in-Akquisitionen beschleunigt.

Marktführer im US-amerikanischen Healthcare-BPO-Markt

- Accenture PLC

- Genpact Limited

- Cognizant

- UnitedHealth Group

- R1 RCM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das US-amerikanische Ministerium für Gesundheit und Soziales veröffentlichte eine Anfrage zur Stellungnahme (RFI), in der öffentliche Beiträge zur Beschleunigung der Einführung künstlicher Intelligenz in der klinischen Versorgung gesucht wurden.

- Oktober 2025: AGS Health führte eine Suite agentischer digitaler Belegschaftslösungen ein, die KI-Agenten und intelligente Automatisierung nutzen, um steigende Schadenablehnungsquoten und Personalengpässe zu bewältigen.

- April 2025: Red Sky Health stellte Daniel vor, eine KI-Plattform, die Fehler korrigiert, Ansprüche in Echtzeit erneut einreicht und abgelehnte Einnahmen für Leistungserbringer zurückgewinnt.

- Februar 2025: Capital Rx stellte Judi Health vor, die erste Plattform, die Apotheken- und medizinische Ansprüche auf einem einzigen System verarbeitet, um den administrativen Aufwand für Kostenträger zu reduzieren.

Berichtsumfang des US-amerikanischen Healthcare-BPO-Marktes

Healthcare-BPO (Business Process Outsourcing) bezeichnet einen Prozess, bei dem Gesundheitsdienstleister die am besten geeigneten Drittanbieter für spezifische Geschäftsprozesse auswählen. Dies ermöglicht es Krankenhäusern und medizinischen Fachkräften, ihre Energie und wertvolle Zeit der Patientenversorgung zu widmen.

Gemäß dem Umfang des Berichts ist der US-amerikanische Healthcare-BPO-Markt nach Servicetyp, Liefermodell, Servicebereitstellungsmodus und Endkunde segmentiert. Nach Servicetyp ist der Markt in Kostenträger-Service, Leistungserbringer-Service und pharmazeutischen Service segmentiert. Nach Kostenträger-Service ist der Markt in Personalmanagement, Schadensverwaltung, Kundenbeziehungsmanagement (CRM), operatives/administratives Management, Pflegemanagement, Leistungserbringermanagement und sonstige Kostenträger-Services segmentiert. Nach Leistungserbringer-Service ist der Markt in Patientenaufnahme und strategische Planung, Patientenversorgungsservice und Umsatzzyklus-Management segmentiert. Nach pharmazeutischem Service ist der Markt in Forschung und Entwicklung, Fertigung und nicht-klinische Dienstleistungen segmentiert. Nach Liefermodell ist der Markt in Onshore, Nearshore und Offshore segmentiert. Nach Servicebereitstellungsmodus ist der Markt in Captive, Drittanbieter und Hybrid segmentiert. Nach Endkunde ist der Markt in Kostenträger, Leistungserbringer, Pharmazeutische & Biotech-Unternehmen und Behörden segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben in USD angegeben.

| Kostenträger-Service | Personalmanagement | |

| Schadensverwaltung | ||

| Kundenbeziehungsmanagement (CRM) | ||

| Operatives / administratives Management | ||

| Pflegemanagement | ||

| Leistungserbringermanagement | ||

| Sonstige Kostenträger-Services | ||

| Leistungserbringer-Service | Patientenaufnahme und strategische Planung | |

| Patientenversorgungsservice | ||

| Umsatzzyklus-Management (RCM) | ||

| Pharmazeutischer Service | Forschungs- und Entwicklungsunterstützung | |

| Fertigungsunterstützung | ||

| Nicht-klinische Dienstleistungen | Lieferketten- und Logistikunterstützung | |

| Vertriebs- und Marketingunterstützung | ||

| Sonstige nicht-klinische Dienstleistungen | ||

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| Captive-Zentren (intern) |

| Drittanbieter-Outsourcing |

| Hybrid / Co-Sourcing |

| Healthcare-Kostenträger (Versicherer und Pharmacy Benefit Manager) |

| Healthcare-Leistungserbringer (Krankenhäuser, Arztgruppen) |

| Pharmazeutische und Biotech-Unternehmen |

| Behörden |

| Nach Servicetyp | Kostenträger-Service | Personalmanagement | |

| Schadensverwaltung | |||

| Kundenbeziehungsmanagement (CRM) | |||

| Operatives / administratives Management | |||

| Pflegemanagement | |||

| Leistungserbringermanagement | |||

| Sonstige Kostenträger-Services | |||

| Leistungserbringer-Service | Patientenaufnahme und strategische Planung | ||

| Patientenversorgungsservice | |||

| Umsatzzyklus-Management (RCM) | |||

| Pharmazeutischer Service | Forschungs- und Entwicklungsunterstützung | ||

| Fertigungsunterstützung | |||

| Nicht-klinische Dienstleistungen | Lieferketten- und Logistikunterstützung | ||

| Vertriebs- und Marketingunterstützung | |||

| Sonstige nicht-klinische Dienstleistungen | |||

| Nach Liefermodell | Onshore-Lieferung | ||

| Nearshore-Lieferung | |||

| Offshore-Lieferung | |||

| Nach Servicebereitstellungsmodus | Captive-Zentren (intern) | ||

| Drittanbieter-Outsourcing | |||

| Hybrid / Co-Sourcing | |||

| Nach Endkunde | Healthcare-Kostenträger (Versicherer und Pharmacy Benefit Manager) | ||

| Healthcare-Leistungserbringer (Krankenhäuser, Arztgruppen) | |||

| Pharmazeutische und Biotech-Unternehmen | |||

| Behörden | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Healthcare-BPO-Markt im Jahr 2026?

Er beläuft sich auf USD 165,05 Milliarden und wird voraussichtlich bis 2031 mit einer CAGR von 8,26 % wachsen.

Welcher Servicetyp dominiert das US-amerikanische Healthcare-Outsourcing?

Pharmazeutische Dienstleistungen führen mit einem Anteil von 58,62 % der Ausgaben im Jahr 2025 dank umfangreicher klinischer Studien- und regulatorischer Unterstützungsanforderungen.

Warum wächst die Nearshore-Lieferung schneller als die Offshore-Lieferung?

Zollbedingte Hardware-Kosten und Lohninflation im Ausland, kombiniert mit Zeitzone- und Compliance-Vorteilen, treiben eine CAGR von 12,32 % für Nearshore-Standorte.

Was treibt die Nachfrage der Leistungserbringer nach Umsatzzyklus-Outsourcing?

Ablehnungsquoten von 11,8–19 % und steigende Inkassokosten veranlassen Krankenhäuser, KI-gestützte, variabel bepreiste Umsatzzyklus-Partner zu suchen.

Wie prägen Cybersicherheitsbedenken die Anbieterauswahl?

Die Überprüfung nach Datenschutzverletzungen erfordert SOC-2-Typ-II-Berichte, umfangreiche Cyber-Versicherungspolicen und robuste Notfallreaktionsprotokolle, was etablierte Anbieter mit ausgereiften Sicherheitsoperationen begünstigt.

Welche Kundengruppe ist das am schnellsten wachsende Käufersegment?

Behörden, angeführt durch staatliche Medicaid-MMIS-Modernisierungsprojekte, werden voraussichtlich bis 2031 jährlich um 10,53 % wachsen.

Seite zuletzt aktualisiert am: