Marktgröße und Marktanteil für sensorbasierte intelligente Katheter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

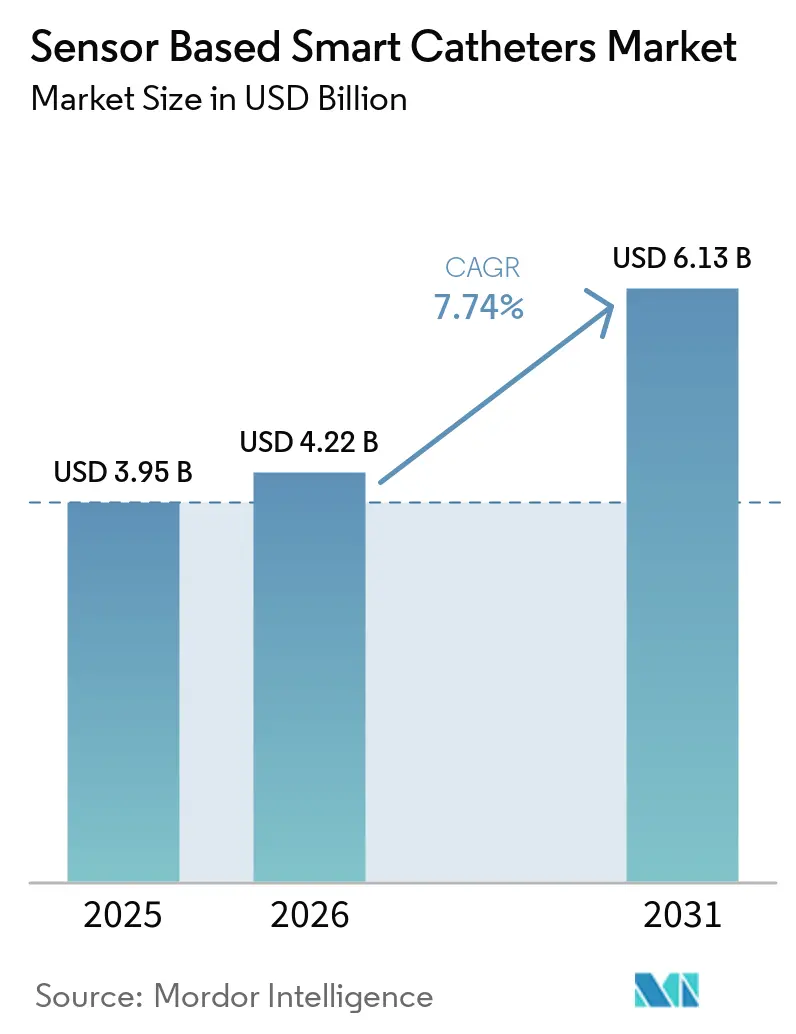

| Marktgröße (2026) | 4.22 Milliarden US-Dollar |

| Marktgröße (2031) | 6.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für sensorbasierte intelligente Katheter von Mordor Intelligence

Die Marktgröße für sensorbasierte intelligente Katheter wird voraussichtlich von USD 3,95 Milliarden im Jahr 2025 auf USD 4,22 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,13 Milliarden erreichen, mit einer CAGR von 7,74 % über 2026–2031.

Der Wachstumsausblick spiegelt einen stetigen Übergang zu präzisionsgeführten Eingriffen wider, die auf Echtzeit-hämodynamisches Feedback, Kontaktkraftbewusstsein und intravaskuläre Bildgebung setzen, um Ergebnisse und Verfahrenseffizienz zu verbessern. Klinische Belege bestätigen diese Richtung weiterhin: Die fokale gepulste Feldablation mit Kontaktkraftkathetern zeigt eine einjährige Freiheit von atrialen Arrhythmien, und IVUS-geführte PCI demonstriert eine geringere Zielgefäßversagensrate bei komplexen Läsionen im Vergleich zur alleinigen Angiografie. Produktökosysteme, die Mapping, Ablation und Bildgebung integrieren, werden zu einem Wettbewerbsanker, da sie dazu beitragen, die Einrichtungszeit zu verkürzen und die Sicherheit bei der Läsionsapplikation zu verbessern. Regulatorische Signale wie Breakthrough-Device-Designierungen für Dual-Energie-Systeme und Leitlinienaktualisierungen für die intravaskuläre Bildgebung verstärken die Akzeptanz in Hochakut-Umgebungen weiter. Der Markt für sensorbasierte intelligente Katheter profitiert zudem von technologischen Fortschritten, die Verfahrenszeiten verkürzen, die Strahlenbelastung reduzieren und sich – wo möglich – an ambulante Arbeitsabläufe anpassen.

Wichtigste Erkenntnisse des Berichts

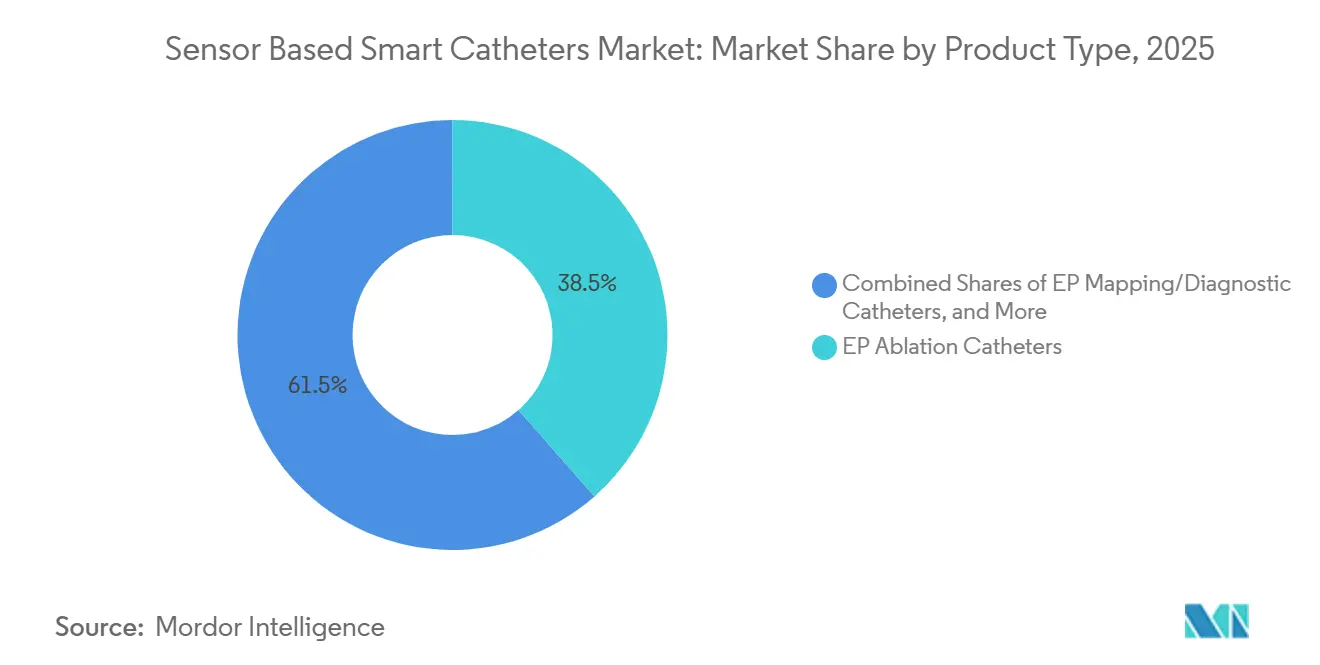

- Nach Produkttyp führten Elektrophysiologie-Ablationskatheter mit einem Umsatzanteil von 38,52 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 11,52 % wachsen.

- Nach Sensormodalität erfasste Ultraschall 40,50 % im Jahr 2025, und Kontaktkraftsensoren werden voraussichtlich bis 2031 mit einer CAGR von 12,23 % wachsen.

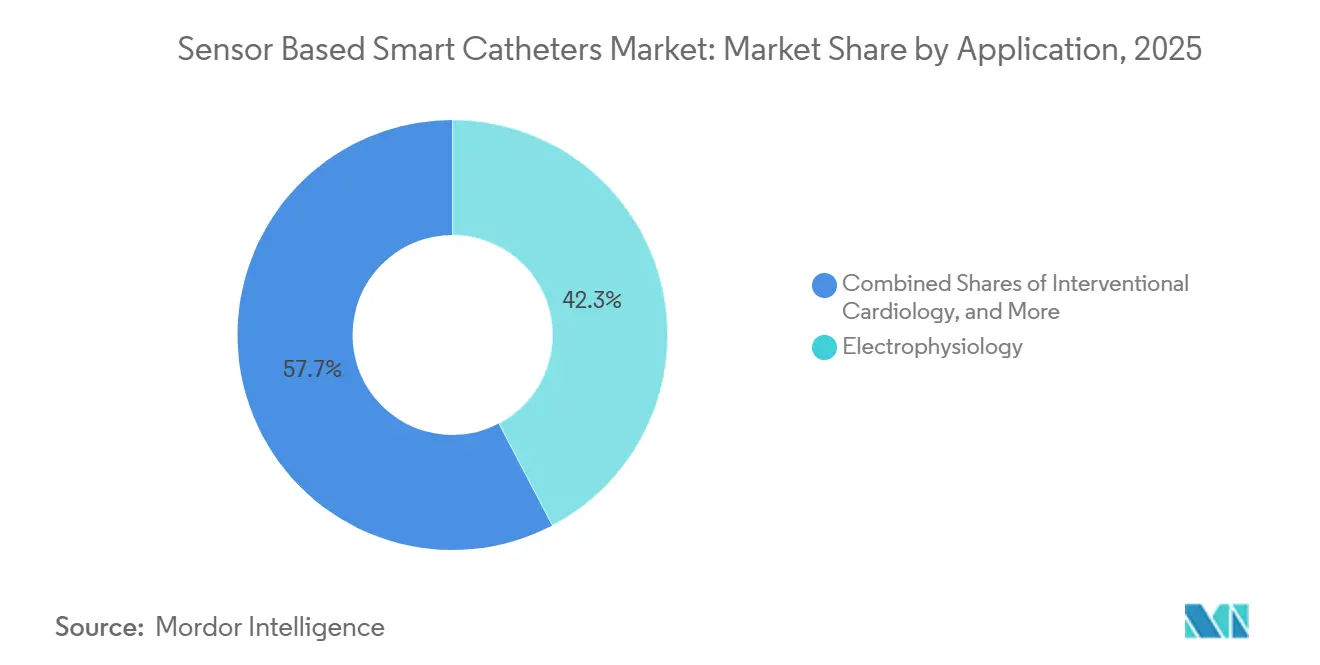

- Nach Anwendung entfiel auf die Elektrophysiologie im Jahr 2025 ein Anteil von 42,31 %, und sie soll über 2026–2031 mit einer CAGR von 11,42 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 67,50 %, während ambulante chirurgische Zentren voraussichtlich bis 2031 eine CAGR von 10,98 % verzeichnen werden.

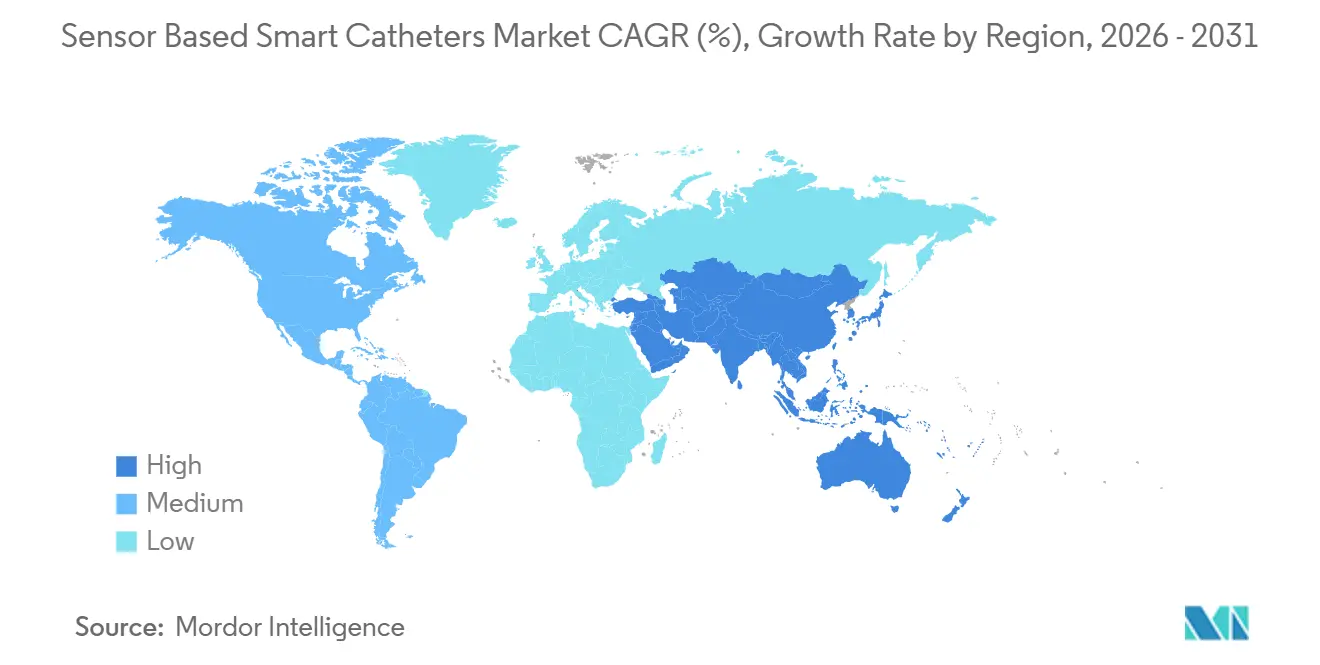

- Nach Geografie trug Nordamerika im Jahr 2025 41,80 % bei, und der asiatisch-pazifische Raum ist auf dem Weg, über 2026–2031 eine CAGR von 10,34 % zu erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für sensorbasierte intelligente Katheter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EP-Ablationsadoption und AF-Belastung beschleunigen die Akzeptanz von kraftsensierenden und hochdichten Mapping-Kathetern | +2.8% | Global, Übertragungseffekte auf den asiatisch-pazifischen Raum durch lokale EP-Labor-Expansion | Mittelfristig (2–4 Jahre) |

| IVUS/OCT-geführte PCI verbessert Ergebnisse und treibt die Akzeptanz intravaskulärer Bildgebungskatheter voran | +1.9% | Nordamerika und EU als Kernmärkte, frühe Gewinne in China und Japan | Mittelfristig (2–4 Jahre) |

| Verlagerung der Krankenhäuser zu minimal-invasiven, bildgeführten Eingriffen hält die Nachfrage nach sensorgestützten Kathetern aufrecht | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| MR-geführte Elektrophysiologie erschließt strahlenfreie Arbeitsabläufe für sensorgestützte diagnostische und Ablationskatheter | +0.9% | Nordamerika und EU als regulatorische Pilotmärkte, Nischenakzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Konsens- und Erstattungsmomentum für IVUS bei peripheren Interventionen erweitert den Einsatz über Koronargefäße hinaus | +1.1% | Nordamerika und EU als Kernmärkte, Übertragungseffekte auf den Nahen Osten und Afrika in ausgewählten Gefäßzentren | Mittelfristig (2–4 Jahre) |

| ICE-Führung reduziert Strahlung/Anästhesie und erweitert den Einsatz sensorgestützter Katheter | +1.3% | Global, mit früher Konzentration in hochvolumigen Strukturherz-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EP-Ablationsadoption und AF-Belastung beschleunigen die Akzeptanz von kraftsensierenden und hochdichten Mapping-Kathetern

Die weltweit steigende Prävalenz von Vorhofflimmern erhöht die Nachfrage nach neuen Diagnosen und verstärkt den Bedarf an skalierbaren interventionellen Strategien, die Rezidive und nachgelagerte Gesundheitsversorgungskosten reduzieren. Der Konsens der Europäischen Herzrhythmusgesellschaft von 2025[2]Wolfram Doehner et al., „Vorhofflimmerbelastung in der klinischen Praxis, Forschung und Technologieentwicklung”, Europace, vbn.aau.dk standardisierte die AF-Belastung als den Anteil der Zeit im Vorhofflimmern, was einen Behandlungspfad unterstützte, der eine frühere Rhythmuskontrolle und – wenn geeignet – Katheterablation priorisiert. Die belastungsbasierte Behandlungslogik wird durch Daten weiter gestützt, die zeigen, dass Patienten, die nach der Ablation eine sehr geringe Restbelastung aufrechterhalten, weniger Folgeinterventionen benötigen, was die Versorgungskontinuität und das Kapazitätsmanagement für hochvolumige Zentren verbessert. Kraftsensorierende Ablationskatheter wie TactiFlex veranschaulichen, wie das Gerätedesign zur Verfahrenseffizienz beiträgt, indem es die Stabilität während der Läsionsapplikation verbessert und Hochleistungs-Kurzzeit-Arbeitsabläufe für die Pulmonalvenenisolation unterstützt. Parallel dazu lieferte die fokale gepulste Feldablation mit Kontaktkraftkathetern eine einjährige Freiheit von atrialen Arrhythmien von 80,2 % und ein günstiges Sicherheitsprofil in der ECLIPSE-AF-Studie, was die Kontaktbewusstheit bei der Energieabgabe validierte. Das regulatorische Momentum, einschließlich Breakthrough-Device-Designierungen für Dual-Energie-Systeme, deutet auf eine beschleunigte Evidenzgenerierung und potenzielle Vorteile bei der Zulassungsgeschwindigkeit in prioritären Indikationen hin.

IVUS/OCT-geführte PCI verbessert Ergebnisse und treibt die Akzeptanz intravaskulärer Bildgebungskatheter voran

Bei komplexen Bifurkationsläsionen reduzierte die IVUS-geführte PCI das Zielgefäßversagen im Vergleich zur alleinigen Angiografieleitung in der DKCRUSH-VIII-Studie um 60 %, wobei der Effekt bei Patienten konzentriert war, die optimale IVUS-Kriterien erreichten. In einer separaten Metaanalyse randomisierter Studien für komplexe Läsionen reduzierte die OCT-Führung schwerwiegende unerwünschte kardiovaskuläre Ereignisse, Herztod, Myokardinfarkt und Stentthrombose im Vergleich zu reinen Angiografieprotokollen, was die klinische Frage von der Frage, ob bildgebend vorgegangen werden soll, zur Frage, welche Modalität verwendet werden soll, verlagerte. Leitliniengremien in Europa und Nordamerika hoben die intravaskuläre Bildgebung auf erstrangige Empfehlungen für komplexe Anatomien an und verstärkten damit einen Standard-of-Care-Pfad für IVUS und OCT in Hochrisiko-Subgruppen. Hybride IVUS-OCT-Plattformen können Modalitätskompromisse durch die Kombination von Tiefenpenetration und hoher Auflösung abmildern, wobei frühe klinische Arbeiten eine verbesserte Visualisierungsleistung für bestimmte Stentbewertungen zeigen. Die Branchenkonsolidierung konzentriert sich auf integrierte Bildgebungs- und Physiologieökosysteme, wie bei Akquisitionen zu sehen ist, die Anatomie, Plaquezusammensetzung und funktionelle Indizes in einzelnen Arbeitsabläufen kombinieren.

MR-geführte Elektrophysiologie erschließt strahlenfreie Arbeitsabläufe für sensorgestützte diagnostische und Ablationskatheter

Im November 2025 demonstrierte eine erste ischämische ventrikuläre Tachykardieablation unter Echtzeit-MRT-Führung mit einem transseptalen Zugang die Machbarkeit der MR-geführten Läsionsapplikation und des Kammerzugangs – ein wichtiger Meilenstein für die strahlenfreie Elektrophysiologie. Die Plattform machte Anfang 2026 mit Zulassungen Fortschritte, die Echtzeit-MR-Navigation und kompatible Diagnosekatheter für die US-amerikanische Vermarktung positionieren und eine direkte Narbenvisualisierung sowie Läsionsbewertung in Arbeitsabläufen ermöglichen, die historisch auf Fluoroskopie angewiesen waren. Experimentelle Belege zeigen, dass MRT Ablationsläsionen mit starker Übereinstimmung zu elektroanatomischen Annotationen kartieren kann, was ein Modell unterstützt, bei dem die Bildgebung Läsionsmuster innerhalb kurzer Zeitrahmen nach der Applikation bestätigt. Der Ansatz bietet auch einen alternativen Weg für Patienten, die schlechte Kandidaten für Hochstrahlungsverfahren sind, was den klinischen Zugang dort erweitert, wo Fluoroskopie einschränkend sein kann. Die Infrastrukturausgaben für MR-kompatible Labore und die damit verbundenen Gerätekosten bleiben erheblich, und die Schulungsanforderungen umfassen sowohl elektrophysiologische als auch bildgebende Expertise. Frühe Erstattungsrahmen sind in den meisten Märkten noch in der Entstehung, sodass die Aktivität auf akademische Pilotprojekte und Early-Adopter-Zentren konzentriert bleibt.

ICE-Führung reduziert Strahlung/Anästhesie und erweitert den Einsatz sensorgestützter Katheter

Die intrakardiale Echokardiografie hat sich von einer ergänzenden Rolle zur Routineanwendung bei Strukturherz- und Elektrophysiologieeingriffen entwickelt, teilweise weil sie Abhängigkeiten von Allgemeinanästhesie reduziert oder vermeidet und die Fluoroskopieexposition senkt. Eine multizentrische Bewertung eines 3D-ICE-Katheters berichtete über hohen technischen und klinischen Erfolg, starke Bildgebungsakzeptanz im Vergleich zur transösophagealen Echokardiografie oder 2D-ICE sowie günstige Workflow-Eigenschaften bei einer Reihe von interventionellen Eingriffen[1]Mohamad Adnan Alkhouli et al., „Multizentrische Erfahrung mit einem neuartigen Echtzeit-3D-ICE-Katheter”, Journal of the American Heart Association, ahajournals.org. Jüngste Softwarefortschritte transformieren ICE-Bilder nun in Verfahrenskarten mit automatisierter anatomischer Beschriftung, die sich in etablierte Mapping-Systeme sowie 2D- und 4D-ICE-Sonden integrieren, um Einrichtung und Interpretation zu optimieren. Diese Integrationen unterstützen gängige elektrophysiologische Arbeitsabläufe wie AF- oder VT-Ablation und erleichtern gleichzeitige Aufgaben durch Echtzeit-Kammermodellierung. Frühe First-in-Human-Studien für neuere ICE-Katheter haben akzeptable Sicherheit und Bildqualität im Vergleich zu etablierten Geräten berichtet, wobei Operateure eine handhabbare Lernkurve beim Aufbau von Kompetenz beschreiben. Da immer mehr Zentren ICE-gesteuerte Navigation und Führung einsetzen, gewinnt der Markt für sensorbasierte intelligente Katheter Anwendungsfälle, bei denen Strahlungsminimierung und optimierte Entlassungspfade zentrale Ziele sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte-/Verfahrenskosten und spezialisierter Schulungsbedarf verlangsamen die breitere Akzeptanz | -1.6% | Global, akut in kostenempfindlichen Märkten im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Evidenzlücken und Standardisierungsbedarf (z. B. IVUS-Dimensionierung, lokale Impedanzmetriken) behindern eine einheitliche Akzeptanz | -0.9% | Global, insbesondere in EU-MDR-Jurisdiktionen und aufstrebenden asiatischen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Regulatorische Zeitpläne und MDR-Komplexität verlängern Zulassungen für neuartige Sensorkatheter | -1.2% | EU-Kernmarkt; zentralisierte EMA-Prüfungen dauern 6 Monate bis über 2 Jahre | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei Spezialisten und Laboren begrenzen den Verfahrensdurchsatz und die Akzeptanz | -0.8% | Global; akut im ländlichen Nordamerika, im Vereinigten Königreich und im sich entwickelnden asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte-/Verfahrenskosten und spezialisierter Schulungsbedarf verlangsamen die breitere Akzeptanz

Fortschrittliche Ablations-, Bildgebungs- und hämodynamische Plattformen erfordern oft erhebliche Anfangsinvestitionen und spezialisierte Verbrauchsmaterialien, was die Akzeptanz in preissensiblen Gesundheitssystemen mit engen Budgetzyklen verlangsamt. Für viele Anbieter komprimieren begrenzte Erstattungen und konkurrierende Kapitalpriorität das Tempo der Ersatz- und Erneuerungsentscheidungen, was die Migration zu neueren sensorgestützten Kathetern verzögert. Multimodale Ökosysteme können die Verfahrenszeit reduzieren und die Läsionsapplikation standardisieren, erfordern jedoch neue Schulungen, um eine wiederholbare Leistung über verschiedene Falltypen und Erfahrungsniveaus des Personals hinweg zu erzielen. Lernkurven für komplexes Mapping, PFA und integrierte Bildgebungsabläufe können steil sein, was Druck auf die Personalbesetzung und die Fallplanung ausübt, bis die Kompetenz sich stabilisiert. Diese Dynamik ist bei Einrichtungen ausgeprägter, denen erfahrene Mentoren und formalisierte Proctoring-Programme fehlen. Infolgedessen sieht der Markt für sensorbasierte intelligente Katheter manchmal eine gestaffelte Akzeptanz, bei der die frühe Einführung sich in Referenzzentren konzentriert, bevor sie sich auf kommunale Einrichtungen ausbreitet.

Evidenzlücken und Standardisierungsbedarf (z. B. IVUS-Dimensionierung, lokale Impedanzmetriken) behindern eine einheitliche Akzeptanz

Eine Multi-Gesellschafts-Überprüfung der EU-Gerätezulassungserfahrung hob hervor, dass randomisierte Belege für einen großen Anteil von Hochrisiko-Geräten zum Zeitpunkt der CE-Kennzeichnung begrenzt bleiben, was eine einheitliche Akzeptanz neuerer Plattformen erschwert. Bei peripheren Interventionen stehen Operateure weiterhin vor Unklarheiten bei IVUS-abgeleiteten Gefäßdimensionierungsschwellenwerten für die Stentauswahl, was zu Variabilität in der klinischen Praxis führt und konsistente leitliniengerechte Pfade außerhalb der Koronargefäße einschränkt. Retrospektive Analysen assoziieren den IVUS-Einsatz mit verbesserten Gliedmaßenergebnissen in Medicare-Populationen, aber prospektive randomisierte Daten bleiben rar und Kosteneffektivitätsschlussfolgerungen sind empfindlich gegenüber Modellierungsannahmen. In Vorhofflimmer-Arbeitsabläufen kann die Kontaktkraftsensorik die akute Sicherheit verbessern, indem übermäßige Kraft während der linearen Ablation reduziert wird, doch die dauerhafte Läsionsbildung im Late-Gadolinium-Enhancement-MRT verbesserte sich in einer randomisierten Studie nach einem Jahr nicht konsistent, was eine Lücke zwischen akuten Markern und chronischer Läsionspermanenz unterstreicht. Der Markt für sensorbasierte intelligente Katheter sieht sich daher mit dem Bedarf an standardisierten Indizes konfrontiert, die mit dauerhaften Ergebnissen korrelieren, was dazu beitragen wird, Verfahrensziele über Bildgebungs-, Impedanz- und Elektrogramm-Hinweise hinweg anzugleichen. Eine stärkere Harmonisierung und mehr prospektive Datensätze sollten die Praxisvariabilität reduzieren und Kostenträger ermutigen, einen erweiterten Einsatz in klar definierten Indikationen zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flotten treiben die Akzeptanz von EP-Ablationskathetern voran

EP-Ablationskatheter erfassten im Jahr 2025 einen Marktanteil von 38,52 % für sensorbasierte intelligente Katheter und sind bereit, über 2026–2031 mit einer CAGR von 11,52 % zu expandieren, was die Kategorie sowohl als aktuellen Marktführer als auch als schnellsten Wachstumstreiber positioniert. Die Zugkraft spiegelt die steigende globale Belastung durch Vorhofflimmern, die wachsende Präferenz für frühere Rhythmuskontrolle und Ablation sowie die Reifung von Dual-Energie-Systemen wider, die Operateuren Flexibilität in der Nähe empfindlicher Strukturen geben und gleichzeitig eine dauerhafte Isolation aufrechterhalten. Abbotts TactiFlex Duo erhielt Anfang 2026 eine CE-Kennzeichnung mit Studiendaten, die eine einjährige Freiheit von Rhythmusrezidiven bei paroxysmalem AF zeigen[3]Abbott, „TactiFlex Duo Breakthrough Device Designation”, Unternehmens-Medienraum, abbott.mediaroom.com, was hervorhebt, wie Kontaktkraftbewusstsein und Dual-Energie-Abgabe in optimierten Protokollen zusammenarbeiten können. Single-Shot- und All-in-One-PFA-Konzepte schreiten ebenfalls voran, wie durch Systeme exemplifiziert, die Mapping und Therapie in einer einzigen Plattform kombinieren, um Katheterwechsel zu reduzieren und Fallzeiten zu verkürzen[4]Medtronic, „Sphere-360 PFA-Katheter CE-Kennzeichnung und US-IDE-Erstfälle”, Unternehmens-Pressemitteilung über PR Newswire, prnewswire.com. Mapping- und Diagnosekatheter bleiben grundlegend für die Substratcharakterisierung und die Bestätigung des Lückenverschlusses nach der Ablation, wobei hochdichte Arrays die Effizienz in großen Kammern verbessern. Intravaskuläre Bildgebungskatheter, die in der interventionellen Kardiologie eingesetzt werden, profitieren von Leitlinienempfehlungen bei komplexen Koronaranatomien, während periphere Anwendungen an Dynamik gewinnen, da klinische Daten zur Stentoptimierung und Durchgängigkeitsergebnissen akkumulieren.

Der Markt für sensorbasierte intelligente Katheter sieht auch einen wachsenden Einsatz von ICE-Kathetern, unterstützt durch multizentrische Belege für 3D-Bildgebung, die hohen technischen Erfolg und akzeptable Bildqualität im Vergleich zur transösophagealen Echokardiografie ermöglicht. Hämodynamische und Oximetrie-Katheter liefern in Intensivstation- und Operationssaalumgebungen durch kontinuierliches Monitoring, prädiktive Analytik und Entscheidungsunterstützung Mehrwert, der dazu beiträgt, Hypotonie zu mildern und das Flüssigkeitsmanagement zu unterstützen. Temperatursensorkatheter behalten ihre Relevanz für perioperative Versorgungspfade und Protokolle zum gezielten Temperaturmanagement, obwohl das Wachstum gemessener bleibt als in den Hochakut-Elektrophysiologie- und Koronarbildgebungslinien. Über alle Produkttypen hinweg differenzieren sich Plattformökosysteme, die Mapping, Bildgebung und Therapie verknüpfen, durch Geschwindigkeit, Reproduzierbarkeit und Benutzerfreundlichkeit sowohl in stationären als auch in ambulanten Umgebungen. Das Nettoergebnis ist ein günstiger Hintergrund für Systeme, die die Verfahrenszeit verkürzen und die Strahlenbelastung reduzieren, während sie Sicherheitsergebnisse in Kernindikationen aufrechterhalten oder verbessern.

Nach Sensormodalität: Kontaktkraftsensoren steigen auf, da Ablationsabläufe automatisiert werden

Ultraschallmodalitäten, einschließlich IVUS und ICE, erzielten im Jahr 2025 40,50 % des Umsatzes, während Kontaktkraftsensoren voraussichtlich das schnellste Wachstum mit einer CAGR von 12,23 % verzeichnen werden, da Elektrophysiologie-Teams ihren Fokus auf Echtzeit-Läsionsqualitätsfeedback und Erstpass-Isolation intensivieren. Die Marktgröße für sensorbasierte intelligente Katheter konzentriert sich zunehmend auf Modalitätskombinationen, die es Operateuren ermöglichen, Auflösung, Penetration und Kontaktsicherheit innerhalb standardisierter Arbeitsabläufe auszubalancieren, die über Laborteams hinweg übertragbar sind. Faseroptische Kraftsensorik hat sich als führender Ansatz für stabilen Kontakt und konsistente Läsionsindizes unter Hochleistungs-Kurzzeit-Strategien etabliert, die dauerhafte Ergebnisse mit weniger Energieabgaben begünstigen. Klinische Erfahrungen mit fokaler PFA haben ermutigende einjährige Arrhythmiefreiheit und hohe akute Isolationsraten in kontaktbewussten Arbeitsabläufen gezeigt, was eine schnellere Akzeptanz von kraftsensierenden Designs in der Elektrophysiologie unterstützt. Das regulatorische Momentum in China für drucksensorierende PFA-Katheter bestätigte die Nachfrage nach Sensorfusionsplattformen in großen Inlandsmärkten, die Sicherheit in der Nähe vulnerabler Strukturen priorisieren. Der Markt für sensorbasierte intelligente Katheter sieht weiterhin Innovationen in der physiologischen Sensorik, wobei multimodale Systeme zwischen nicht-invasivem und invasivem Monitoring wechseln, um kontinuierliche hämodynamische Sichtbarkeit ohne zusätzliche Einwegartikel aufrechtzuerhalten.

Optische OCT-Sensorik bietet sehr hohe Auflösung, was zu präzisen Stentexpansions- und Appositionsbewertungen in komplexer Anatomie beiträgt, wenn Kontrast- und Bilderfassungsbedingungen günstig sind. Spektroskopie kombiniert mit IVUS oder DeepOCT hilft bei der Charakterisierung lipidreicher Plaques und kann die Behandlungsstrategie durch Einblicke in die Plaquezusammensetzung informieren – eine Richtung, die durch Akquisitionen verstärkt wird, die Bildgebung und KI-gesteuerte physiologische Indizes kombinieren. Temperatursensorik bleibt in Pulmonalarterienkatheter und ausgewählten Urologiekathetern für perioperatives Management und gezieltes Temperaturmanagement in Intensivpflegepfaden eingebettet. Da die Branche für sensorbasierte intelligente Katheter die Datenerfassung und -verarbeitung verfeinert, verlagert sich der Wert hin zu integrierten Maßnahmen, die mit dauerhafter Läsionserstellung, optimalem Stentdeployment und hämodynamischer Stabilität korrelieren, was der Multi-Sensor-Fusion eine klare Rolle in Designs der nächsten Generation gibt. Diese Kontraste zwischen Kontakt-, Bildgebungs- und physiologischer Sensorik werden sich wahrscheinlich verringern, da Plattformen enger über Mapping, Therapie und Monitoring hinweg interoperieren.

Nach Anwendung: Elektrophysiologieverfahren behaupten Führung und Wachstum

Die Elektrophysiologie entfiel im Jahr 2025 auf 42,31 % des Umsatzes und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,42 % expandieren, wobei sie ihre Führung durch kontinuierliche Akzeptanz von Ablations-First-Pfaden in geeigneten AF-Kohorten ausbaut. Randomisierte und prospektive Erfahrungen mit gepulster Feldablation berichten weiterhin über starke einjährige Rhythmusergebnisse, geringe Kollateralverletzungen und wachsende Belege zur Belastungsreduktion, was Ärzte gemeinsam dazu ermutigt, die Umstellung von reinen RF-Strategien zu beschleunigen. Subanalysen der post-ablativen AF-Belastung zeigen, dass eine sehr geringe Restbelastung mit weniger klinischen Interventionen korreliert, was kontinuierliches Rhythmusmonitoring als sensibles Instrument für das post-prozedurale Management unterstützt. Der Markt für sensorbasierte intelligente Katheter profitiert auch von ICE-fähigem Mapping und KI-gestützter anatomischer Beschriftung, die die Einrichtung optimieren und das Operateursvertrauen bei Kammerrekonstruktionen erhöhen. Da fokale und Single-Shot-PFA-Ökosysteme reifen, werden Dual-Energie-Systeme für komplexe Anatomien zentral, wo Operateure Läsionstiefe und Sicherheitsbedürfnisse in Echtzeit abwägen. Diese Verschiebungen begünstigen Standorte mit starken Verfahrensvolumina und standardisierten post-ablativen Monitoringprotokollen.

Die interventionelle Kardiologie bleibt eine große Anwendung mit leitliniengestützter Expansion der intravaskulären Bildgebung bei komplexen Läsionen, wo randomisierte und gepoolte Analysen Ergebnisvorteile für IVUS- und OCT-Führung im Vergleich zu reinen Angiografieprotokollen zeigen. Strukturherzeingriffe stützen sich auf Fusionsbildgebung und Echtzeit-Führung mit FDA-zugelassenen Lösungen, die bei der Geräteverfolgung und -platzierung unter Aufrechterhaltung der Visualisierungstreue unterstützen. Kritische Hämodynamik nutzt weiterhin Pulmonalarterienkatheter, Arterienlinien-Sensoren und Analytiksysteme, die Anästhesie- und Intensivstationsentscheidungen informieren. Die Urologie hält eine stetige Nachfrage nach Temperatursensorkatheter in der perioperativen Versorgung aufrecht, und Spezialitätsnischen in der Neurovaskulären Medizin und GI-Manometrie stellen gezielte Anwendungsfälle dar, bei denen Erstattung und Evidenztiefe sich weiterentwickeln. Insgesamt verstärken diese klinischen Bereiche eine breite Basis für den Markt für sensorbasierte intelligente Katheter, da Plattformen Präzision, Sicherheit und Durchsatz betonen.

Nach Endnutzer: Ambulante chirurgische Zentren steigen auf, da CMS EP-Ablationen genehmigt

Krankenhäuser entfielen im Jahr 2025 auf 67,50 % des Umsatzes, was ihre dominante Position bei Hochakut-Strukturherz- und komplexen Elektrophysiologieeingriffen sowie ihre installierte Basis an EP- und Herzkatheterlabor-Infrastruktur widerspiegelt. Ambulante chirurgische Zentren werden voraussichtlich bis 2031 mit einer CAGR von 10,98 % wachsen, unterstützt durch Verfahrensstandardisierung, wachsende Technologievertrautheit und Ärztepräferenz für Umgebungen, die Flexibilität mit konsistentem Gerätezugang kombinieren. Da Mapping- und Ablationsplattformen Schritte konsolidieren und Wechsel reduzieren, verbessert sich die ambulante Machbarkeit für ausgewählte Arrhythmiefälle, die Sicherheits- und Nachsorgekriterien erfüllen. ICE-fähige Arbeitsabläufe können in geeigneten Patienten Tagespfade erleichtern, da Bildgebung und Navigation in vielen Szenarien ohne transösophageale Abhängigkeiten erfolgen. Fachkliniken und dedizierte EP-Labore operieren als durchsatzorientierte Umgebungen, die Zeitpläne koordinieren und Protokolle standardisieren, was die Replikation über mehrere Operateure hinweg unterstützt. Der Markt für sensorbasierte intelligente Katheter ist daher positioniert, inkrementelles Volumen über ambulant-fähige Verfahren hinzuzufügen, während Krankenhäuser komplexe Fälle behalten, die chirurgische Unterstützung oder höhere Ressourcenintensität erfordern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,80 % des Umsatzes, unterstützt durch höhere Gesundheitsausgaben, eine dichte EP- und Herzkatheterlabor-Infrastruktur sowie die schnelle Aktivierung neuer Technologien, die die regulatorische Prüfung bestehen. Die Akzeptanz in der Region wird durch Klasse-I-Empfehlungen für intravaskuläre Bildgebung bei komplexer Koronaranatomie weiter verstärkt, was höherwertige Praxispfade in akuten und elektiven Fällen kodifiziert. Belege bei koronaren Bifurkationen und komplexen Läsionen, einschließlich randomisierter und gepoolter Analysen, bestätigen weiterhin den klinischen Wert der IVUS- und OCT-Führung im Vergleich zu reinen Angiografieprotokollen. Regulatorische Designierungen wie Breakthrough-Status und Zulassungen für neuartige Systeme beschleunigen den Markteintritt für Dual-Energie-Ablationsplattformen und KI-fähige Bildgebungssysteme weiter, was die Technologiediffusion in Early-Adopter-Zentren begünstigt. Zugang und Kapazität variieren je nach Standort, sodass der Markt für sensorbasierte intelligente Katheter dort am schnellsten wächst, wo Schulung, Erstattungsklarheit und Gerätebereitschaft übereinstimmen.

Europa ist die zweitgrößte Region und profitiert von Klasse-IA-Empfehlungen für IVUS und OCT bei komplexen Läsionen sowie von makroökonomischer Unterstützung für bildgeführte Verfahren in führenden Gesundheitssystemen. Hersteller bringen weiterhin sensorgestützte Mapping- und Ablationssysteme vor und erweitern integrierte Bildgebungsplattformen trotz längerer und komplexerer Regulierungsprozesse unter der EU. Eine Multi-Gesellschafts-Überprüfung zeigte, dass randomisierte Evidenzniveaus bei Hochrisiko-Geräten zum Zeitpunkt der CE-Kennzeichnung uneinheitlich bleiben, was die Anforderungen an die Post-Market-Evidenzgenerierung zur Aufrechterhaltung einer breiten Akzeptanz erhöht. Schulungspipeline-Engpässe und Verfahrensrückstände können das Wachstum in einigen Märkten begrenzen, sodass konsistente Mentoring- und Proctoring-Programme hilfreich sind, um den Zugang außerhalb tertiärer Zentren zu erweitern. Ausgewählte Länder im Nahen Osten priorisieren den Aufbau medizinischer Infrastruktur und den Technologieimport für Tertiärversorgungszentren, was die Akzeptanz von ICE, Ablation und intravaskulärer Bildgebung in Überweisungsnetzwerken unterstützt, die regionale Nachfrage bedienen. Anderswo in der weiteren Region prägen Unterschiede in der Erstattungsbereitschaft und lokalisierten Expertise die Adoptionsgeschwindigkeit, ohne die zugrunde liegende Nachfragekurve nach präzisionsgeführten Interventionen zu verändern.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 10,34 % zwischen 2026 und 2031 sein, angetrieben durch steigende Prävalenz kardiovaskulärer Erkrankungen, urbanisierungsbedingte Risikofaktoren und politischen Schwerpunkt auf der Ausweitung fortschrittlicher Herzversorgung. Regulatorische Fortschritte sind bemerkenswert, mit der Zulassung des ersten drucksensierenden PFA-Katheters in China, was die Aufnahmebereitschaft für Sensorfusionsplattformen und lokalisierte Fertigungsskalierung widerspiegelt. Klinische Führerschaft bei komplexer Bifurkations-PCI, einschließlich multizentrisch randomisierter Arbeiten, stärkt den Fall für intravaskuläre Bildgebung in großen asiatischen Gesundheitssystemen. Japan bleibt ein Vorreiter für koronare Bildgebungspraktiken und Schulungskultur, während Australien und Südkorea Infrastruktur und Standards vergleichbar mit Westeuropa aufrechterhalten. In Südamerika adoptieren führende Zentren kontaktkraftbasierte Ablation und ICE innerhalb privater Netzwerke, während öffentliche Sektorpfade sich mit wachsender AF-Prävalenz entwickeln, die Investitionen in interventionelle Kapazitäten im Laufe der Zeit unterstützt. Diese Dynamiken setzen gemeinsam einen unterstützenden Kontext für den Markt für sensorbasierte intelligente Katheter, da regionale Ökosysteme Schulung, Erstattung und Lieferketten angleichen.

Wettbewerbslandschaft

Der Markt für sensorbasierte intelligente Katheter zeigt eine moderate bis hohe Konsolidierung mit integrierten Portfolios, die Ablation, Mapping, Bildgebung und Hämodynamik umfassen. Produktökosysteme schaffen Wechselkosten durch Workflow-Vertrautheit, integrierte Software und Standardisierung von Verbrauchsmaterialien, was etablierten Anbietern hilft, Marktanteile in stationären und ambulanten Umgebungen zu halten. Dual-Energie-Ablationssysteme, hochdichte Mapping-Arrays und ICE-fähige Anatomierekonstruktion sind zentrale Differenzierungsmerkmale, da sie Fallzeiten verkürzen und reproduzierbare Läsionssätze über Operateure hinweg unterstützen. In der koronaren Bildgebung sind integrierte Anatomie- und Physiologieplattformen ein Schwerpunktbereich für Funktionserweiterungen, was die Wettbewerbspositionierung in komplexen PCI-Arbeitsabläufen stärkt.

Aufstrebende Akteure haben Preisgestaltung, lokale Fertigung und Sensorfusion gezielt eingesetzt, um den Wettbewerbseintritt in großen Märkten zu beschleunigen, wie bei drucksensierenden PFA-Kathetern zu sehen ist, die für den Einsatz in China zugelassen wurden. In der MR-geführten Elektrophysiologie positionieren jüngste Zulassungen eine Spezialistenplattform als Early Mover bei der strahlenfreien Ablation, obwohl Infrastruktur- und Erstattungseinschränkungen die kurzfristige Aktivität in akademischen Zentren konzentrieren. Der hämodynamische Monitoringraum bleibt durch kontinuierliche Monitoringsysteme verankert, die prädiktive Analytik bieten, die mit Anästhesie- und Intensivpflegezielen verknüpft ist, wobei nicht-invasive bis invasive Interoperabilität in Arterienlinien-Schnittstellen entsteht. Insgesamt wird der Markt für sensorbasierte intelligente Katheter durch Systeme geprägt, die den Durchsatz steigern, Strahlung minimieren und Ergebnisse über verschiedene Operateurerfahrungsniveaus hinweg standardisieren.

Marktführer für sensorbasierte intelligente Katheter

Johnson & Johnson

Abbott

Boston Scientific Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Abbott erhielt die CE-Kennzeichnungsgenehmigung für den TactiFlex Duo Ablationskatheter, sensorgestützt, ein Dual-Energie-Gerät, das sowohl Radiofrequenz- als auch gepulste Feldablationsenergie abgibt, unterstützt durch FOCALFLEX-Studiendaten, die eine einjährige Freiheit von dokumentierten Rhythmusrezidiven von 81 % bei Patienten mit paroxysmalem AF zeigen.

- Januar 2026: Medtronic gab die CE-Kennzeichnungsgenehmigung in Europa und den Abschluss der ersten US-IDE-Fälle für den Sphere-360 PFA-Katheter bekannt, den ersten All-in-One-Mapping- und Single-Shot-Pulsed-Field-Ablationskatheter für paroxysmales Vorhofflimmern.

Globaler Berichtsumfang des Marktes für sensorbasierte intelligente Katheter

Der Markt für sensorbasierte intelligente Katheter bezieht sich auf den globalen Markt für fortschrittliche Kathetersysteme, die mit einer oder mehreren Sensortechnologien ausgestattet sind, die Echtzeitmessung, Visualisierung und Feedback physiologischer Parameter wie Kraft, Druck, Impedanz, Temperatur, Fluss und Bildgebungssignale während diagnostischer und therapeutischer Eingriffe ermöglichen, mit dem Ziel, Verfahrensgenauigkeit, Sicherheit, klinische Ergebnisse und Workflow-Effizienz in kardiovaskulären, intensivmedizinischen und urologischen Anwendungen zu verbessern.

Der Markt für sensorbasierte intelligente Katheter ist nach Produkttyp segmentiert in EP-Ablationskatheter, EP-Mapping- und Diagnosekatheter, intravaskuläre Bildgebungskatheter, intrakardiale Echokardiografiekatheter, hämodynamische und Oximetrie-Katheter, temperatursensorierende urologische und intravaskuläre Temperaturmanagement-Katheter sowie weitere verwandte Produkte; nach Sensormodalität einschließlich Kontaktkraft, lokale Impedanz, Druck und fraktionelle Flussreserve mit Oximetrie, Ultraschall, optisch, Spektroskopie, Temperatur und weitere Sensortechnologien; nach Anwendung, die Elektrophysiologie, interventionelle Kardiologie, Strukturherzeingriffe, kritische Hämodynamik in der Intensivpflege, Urologie und weitere Anwendungen umfasst; nach Endnutzer, bestehend aus Krankenhäusern, ambulanten chirurgischen Zentren, Fachkliniken sowie Herzkatheterlaboren und Elektrophysiologielaboren. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| EP-Ablationskatheter |

| EP-Mapping-/Diagnosekatheter |

| Intravaskuläre Bildgebungskatheter |

| Intrakardiale Echokardiografie (ICE)-Katheter |

| Hämodynamische und Oximetrie-Katheter |

| Temperatursensorierende urologische und intravaskuläre Temperaturmanagement-Katheter |

| Sonstige (bildgeführte Atherektomiekatheter usw.) |

| Kontaktkraft |

| Lokale Impedanz |

| Druck/FFR und Oximetrie (SvO2/ScvO2) |

| Ultraschall (IVUS/ICE) |

| Optisch (OCT) |

| Spektroskopie (NIRS/kombiniertes IVUS+NIRS) |

| Temperatur |

| Sonstige (elektromagnetisch (EM), Durchflusssensoren usw.) |

| Elektrophysiologie |

| Interventionelle Kardiologie |

| Strukturherzeingriffe |

| Kritische Hämodynamik in der Intensivpflege (Intensivstation/Operationssaal) |

| Urologie |

| Sonstige (neurovaskuläre und GI-Manometrie-Nischen) |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Herzkatheterlabore und Elektrophysiologielabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | EP-Ablationskatheter | |

| EP-Mapping-/Diagnosekatheter | ||

| Intravaskuläre Bildgebungskatheter | ||

| Intrakardiale Echokardiografie (ICE)-Katheter | ||

| Hämodynamische und Oximetrie-Katheter | ||

| Temperatursensorierende urologische und intravaskuläre Temperaturmanagement-Katheter | ||

| Sonstige (bildgeführte Atherektomiekatheter usw.) | ||

| Nach Sensormodalität | Kontaktkraft | |

| Lokale Impedanz | ||

| Druck/FFR und Oximetrie (SvO2/ScvO2) | ||

| Ultraschall (IVUS/ICE) | ||

| Optisch (OCT) | ||

| Spektroskopie (NIRS/kombiniertes IVUS+NIRS) | ||

| Temperatur | ||

| Sonstige (elektromagnetisch (EM), Durchflusssensoren usw.) | ||

| Nach Anwendung | Elektrophysiologie | |

| Interventionelle Kardiologie | ||

| Strukturherzeingriffe | ||

| Kritische Hämodynamik in der Intensivpflege (Intensivstation/Operationssaal) | ||

| Urologie | ||

| Sonstige (neurovaskuläre und GI-Manometrie-Nischen) | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Herzkatheterlabore und Elektrophysiologielabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des Marktes für sensorbasierte intelligente Katheter bis 2031?

Die Marktgröße für sensorbasierte intelligente Katheter wird voraussichtlich bis 2031 USD 6,13 Milliarden bei einer CAGR von 7,74 % über 2026–2031 erreichen und setzt damit eine stetige Verlagerung hin zu präzisionsgeführten Arbeitsabläufen fort.

Welche Anwendungen führen derzeit die Akzeptanz im Markt für sensorbasierte intelligente Katheter an?

Die Elektrophysiologie führt mit 42,31 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 11,42 % wachsen, basierend auf früheren Ablationspfaden und verbesserten Sicherheitsprofilen bei neueren Energiemodaliäten.

Welche Produktkategorien wachsen am schnellsten im Markt für sensorbasierte intelligente Katheter?

EP-Ablationskatheter führen sowohl in Marktanteil als auch im Wachstum mit 38,52 % Anteil im Jahr 2025 und einer prognostizierten CAGR von 11,52 % bis 2031, unterstützt durch Dual-Energie-Designs und hochdichtes Mapping.

Welche Sensormodalitäten gewinnen im Markt für sensorbasierte intelligente Katheter an Bedeutung?

Ultraschallmodalitäten hielten im Jahr 2025 40,50 %, während Kontaktkraftsensoren mit einer CAGR von 12,23 % bis 2031 am schnellsten wachsen, da Teams Echtzeit-Läsionsqualitätsfeedback standardisieren.

Welche Region wird im Markt für sensorbasierte intelligente Katheter am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich über 2026–2031 mit einer CAGR von 10,34 % expandieren, angetrieben durch steigende Prävalenz kardiovaskulärer Erkrankungen, regulatorisches Momentum und wachsende Kapazitäten in der fortschrittlichen Herzversorgung.

Seite zuletzt aktualisiert am: