Marktgröße und Marktanteil für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

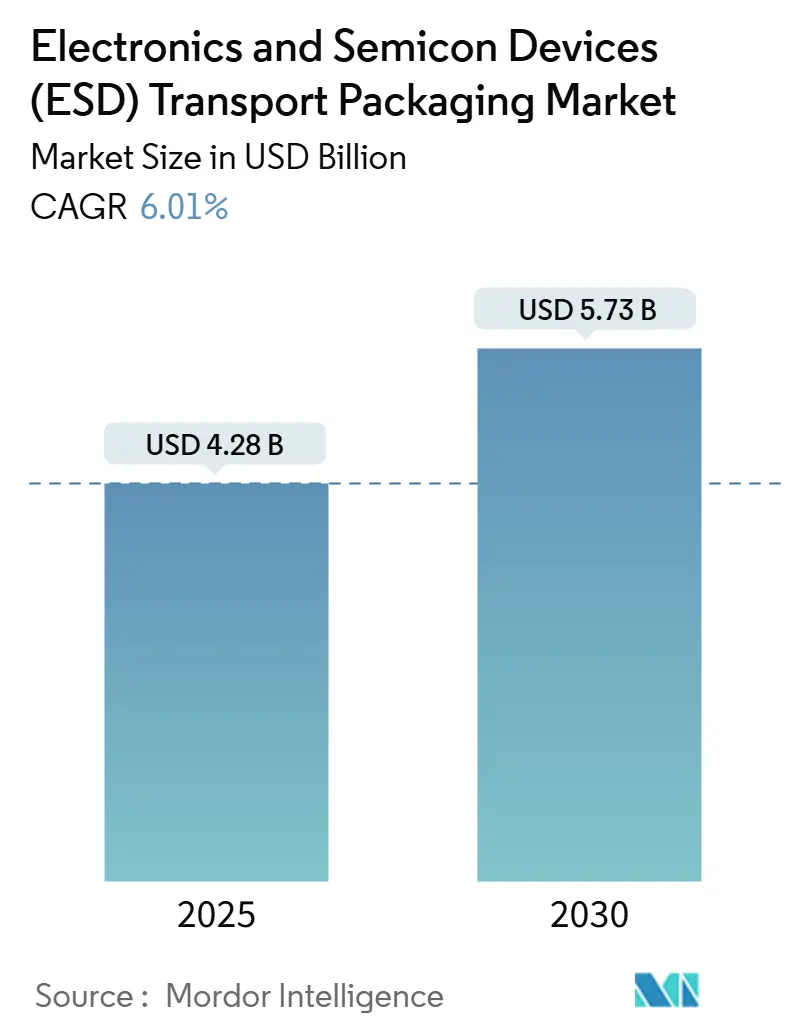

| Marktgröße (2025) | 4.28 Milliarden US-Dollar |

| Marktgröße (2030) | 5.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.01% CAGR |

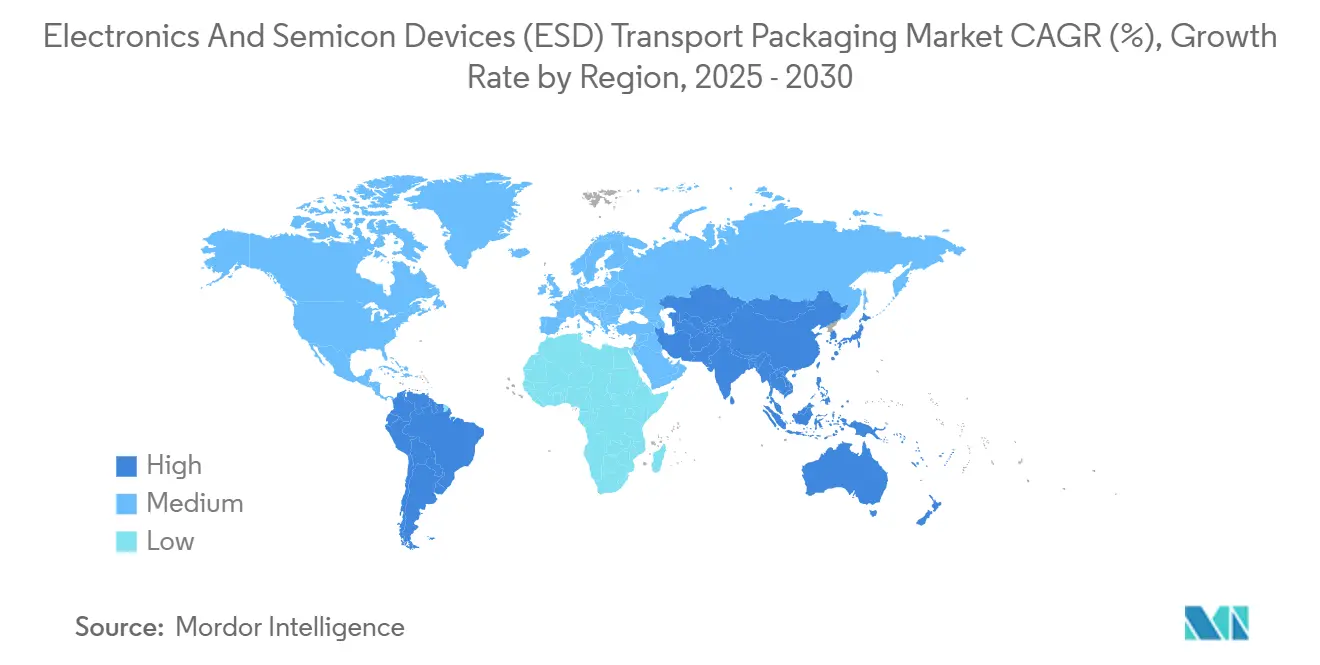

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen von Mordor Intelligence

Die Marktgröße für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen wird im Jahr 2025 auf 4,28 Milliarden USD geschätzt und soll bis 2030 auf 5,73 Milliarden USD anwachsen, was einer CAGR von 6,01 % über den Zeitraum entspricht. Diese Beschleunigung spiegelt den Rekordbau von Halbleiterfabriken, eine Welle von Rollouts für Künstliche-Intelligenz-Hardware und strengere Qualitätsmandate wider, die die Nachfrage nach hochwertigen Abschirmlösungen gegen statische Aufladung steigern. Halbleiterhersteller liefern heute ultraminiaturisierte 3-nm-Prozessoren, die Verpackungen mit um Größenordnungen engeren Oberflächenwiderstandsanforderungen erfordern, während Automobilzulieferer Wide-Bandgap-Leistungsbauelemente hochfahren, die eine robuste Abschirmung und Wärmemanagement benötigen. Die globale Diversifizierung der Chipproduktion, am deutlichsten sichtbar durch die gleichzeitige Expansion neuer Fabriken in Indien, Vietnam und den Vereinigten Staaten, bringt Verpackungsanbieter näher an die Montagelinien heran und ermöglicht Just-in-time-Direktliefermodelle. Materialinnovationen sind ebenso entscheidend: Metallabschirmfolien und biologisch abbaubare leitfähige Schaumstoffe erschließen neue Anwendungsfälle, da Käufer ESD-Sicherheit, Nachhaltigkeit und elektromagnetische Verträglichkeit in Einklang bringen. Die Wettbewerbsintensität bleibt moderat, da Skalierung, Prüfinfrastruktur und Zertifizierungsbreite den schnellen Markteintritt weiterhin einschränken; Unternehmen, die integrierte sensorbestückte Kartons oder RFID-fähige Rückverfolgbarkeit anbieten, gewinnen jedoch Marktanteile, da OEMs Null-Fehler-Verträge durchsetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2024 38,26 % des Marktanteils für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen auf Trays.

- Nach Materialtyp wird die Marktgröße für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen im Segment Metallabschirmfolien voraussichtlich das schnellste Wachstum mit einer CAGR von 7,31 % bis 2030 verzeichnen.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2024 einen Marktanteil von 36,01 % am Markt für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen.

- Nach Geografie ist die Marktgröße für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen in Südamerika auf dem Weg, mit der stärksten CAGR von 7,81 % bis 2030 zu wachsen.

Globale Markttrends und Erkenntnisse für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ultraminiaturisierten integrierten Schaltkreisen treibt strenge ESD-Integrität in der Logistik voran | +1.2% | Global mit Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Fabrikerweiterung in Indien und Vietnam schafft Greenfield-Verpackungsnachfrage | +0.8% | Aufstrebende Zentren im Asien-Pazifik-Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Von OEMs vorgeschriebene Null-Fehler-Lieferverträge steigern die Einführung von Spezialverpackungen | +1.0% | Global mit Führungsrolle von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg von SiC- und GaN-Leistungsbauelementen in der Automobilindustrie, die höhere Abschirmungsniveaus erfordern | +0.9% | Automobilzentren in Deutschland, Japan, China | Langfristig (≥ 4 Jahre) |

| Staatlich finanzierte Programme zur Chip-Resilienz subventionieren inländische ESD-Lieferketten | +0.7% | Nordamerika, Europa, selektiver Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Branchenwechsel zu Direktliefermodellen von der Fabrik verkürzt Verpackungszyklen | +0.6% | Globale Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ultraminiaturisierten integrierten Schaltkreisen treibt strenge ESD-Integrität in der Logistik voran

Immer kleinere Knotengeometrien machen moderne Prozessoren akut anfällig für latente elektrostatische Ereignisse und zwingen Halbleiterunternehmen dazu, Verpackungen zu spezifizieren, deren Oberflächenwiderstand eine Größenordnung enger ist als bei der vorherigen Generation. Die ESD-Verbands-Roadmap von 2024 identifiziert Verpackungsschwächen als primären Engpass für 3-nm- und zukünftige gestapelte Chip-Architekturen, insbesondere für solche, die KI-Beschleuniger in hyperscale-Rechenzentren antreiben. Gerätehersteller setzen daher auf Mehrzonenkartons, die Dies mit unterschiedlichen Spannungstoleranzen isolieren und gleichzeitig Sensorstreifen einbetten, die die Ladungsexposition während des Transports aufzeichnen, um die Garantiekonformität sicherzustellen, sobald die Teile bei Vertragsmonteuren eintreffen. Die Akzeptanz von Premiumkosten ist am höchsten in sicherheitskritischen Bereichen von Rechenzentren und der Automobilindustrie, wo die Komponentenwerte die Verpackungskosten überwiegen.

Schnelle Fabrikerweiterung in Indien und Vietnam schafft Greenfield-Verpackungsnachfrage

Indiens Anreizprogramm in Höhe von 10 Milliarden USD, gekoppelt mit Microns 2,75-Milliarden-USD-Montagewerk in Gujarat, katalysiert ein Lieferantenökosystem, das lokalisierte ESD-Schaum-, Tray- und Metallbeutelproduktion umfasst.[1]Micron Technology, "Micron kündigt Investition in Gujarat, Indien an, um eine neue Anlage für Halbleitermontage und -tests zu bauen," MICRON.COM Vietnam zieht parallele Investitionen an, da Intel seine Montagekapazität erweitert und Cluster für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen in der Nähe von Ho-Chi-Minh-Stadt bildet, die die Vorlaufzeiten für Gießereien verkürzen. Anbieter, die Einrichtungen in diesen Industrieparks errichten, erzielen Frachtersparnisse und eine schnellere Prototypenvalidierung – Merkmale, die von neuen Fabriken geschätzt werden, denen etablierte Lieferantenbeziehungen fehlen.

Von OEMs vorgeschriebene Null-Fehler-Lieferverträge steigern die Einführung von Spezialverpackungen

Führende Unternehmen in der Automobil- und Unterhaltungselektronik haben ihre Beschaffungsregeln nach dem Chip-Engpass von 2021–2023 verschärft und die Leistungshaftung auf Tier-1-Lieferanten verlagert. Verträge beinhalten nun Six-Sigma-Ausweichklauseln und erfordern eine blockchain-protokollierte Rückverfolgbarkeit der Kartonintegrität. Verpackungslinien integrieren optische Inline-Inspektion, Feuchtigkeitssensoren und RFID-Tags, die Zustandsdaten auf Cloud-Dashboards hochladen, sodass Käufer wie Tesla verdächtige Chargen vor der Leiterplattenmontage unter Quarantäne stellen können. Anbieter, die Null-Fehler-Linien zertifizieren können, sichern sich mehrjährige Volumensperren und verdrängen Platzhirsche mit älteren Geräten.

Aufstieg von SiC- und GaN-Leistungsbauelementen in der Automobilindustrie, die höhere Abschirmungsniveaus erfordern

Elektrofahrzeugplattformen, die 800-V-Architekturen einsetzen, sind auf SiC- und GaN-Transistoren angewiesen, die statischen Ereignissen von bis zu 8 kV standhalten müssen. Herkömmliche dissipative Beutel schirmen Bauelemente beim Seetransport unzureichend ab, was Ingenieure dazu veranlasst, auf coextrudierte Metallfolien mit dualen ESD-und-EMI-Schichten sowie wärmeabsorbierenden Einlagen umzusteigen. Eine 2024 veröffentlichte Studie bestätigte, dass Verbundfolienverpackungen die Geräteausfallraten um 38 % im Vergleich zu einfachem leitfähigem Kunststoff reduzieren, wenn sie simulierten Schienenschwingungen und Küstenluftfeuchtigkeit ausgesetzt werden.[2]IEEE-Autoren, "ESD-Schutz für Wide-Bandgap-Leistungsbauelemente in Automobilanwendungen," IEEEXPLORE.IEEE.ORG Da Automobilhersteller gemeinsame Wide-Bandgap-Spezifikationen abstimmen, beschleunigen sich die Volumenbestellungen für diese Hybridmaterialien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei leitfähigen Polymerharzen | -0.4% | Global mit akuten Auswirkungen auf kostenempfindliche Linien | Kurzfristig (≤ 2 Jahre) |

| Recyclingkomplexität von mehrschichtigen Abschirmbeuteln | -0.3% | Europa und Nordamerika aufgrund des regulatorischen Drucks | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung über regionale Konformitätscodes hinweg | -0.2% | Global mit Fragmentierung zwischen JEDEC- und IEC-Regionen | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei Ruß und intrinsisch leitfähigen Fasern | -0.5% | Global, insbesondere Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei leitfähigen Polymerharzen

Eine Handvoll vorgelagerter Lieferanten kontrolliert spezielle leitfähige Additive, was zu häufigen quartalsweisen Preisschwankungen von 15–25 % führt, die kleine Verpackungsunternehmen nur schwer absorbieren können. Die Transparenz bleibt gering, da Kapazitätserweiterungen hinter der petrochemischen Nachfrage zurückbleiben und aufkommende biobasierte Füllstoffe Aufschläge verlangen, aber keine nachgewiesene Konsistenz aufweisen. Diese Volatilität zwingt mittelständische Konverter dazu, ihre Einkäufe abzusichern oder Weitergabeklauseln zu suchen, was die Wettbewerbsfähigkeit dort untergräbt, wo Unterhaltungselektronik-Kunden die Kosten betonen.

Recyclingkomplexität von mehrschichtigen Abschirmbeuteln

Europäische und US-amerikanische Recyclingvorschriften setzen Elektronikhersteller unter Druck, Deponieabfälle zu reduzieren, doch die meisten Abschirmbeutel kombinieren Metallschichten, Klebstoffe und gefärbte Polymere, die die Materialtrennung erschweren. Erweiterte Herstellerverantwortungsgebühren schaffen Anreize für Monomaterial-Alternativen, die jedoch häufig die Feuchtigkeitsbarrierewerte beeinträchtigen, die für hochzuverlässige integrierte Schaltkreise erforderlich sind.[3]JEDEC-Ausschuss, "JEDEC-Normendokumente," JEDEC.ORG Verpackungsanbieter investieren in reversible Laminierverfahren und Rücknahmeprogramme, doch die Einführung bleibt aufgrund höherer Stückkosten und begrenzter nachgelagerter Recyclinginfrastruktur langsam.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schaumstoffinnovationen treiben die Entwicklung von Schutzverpackungen voran

Trays machten 38,26 % des Umsatzes im Jahr 2024 aus, da Fabriken weiterhin auf stapelbare Träger auf Chipebene angewiesen sind, die die Positionsgenauigkeit beim Roboterhandling aufrechterhalten. Der Markt für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen sieht Schaumstoffe mit einer CAGR von 8,04 % voraneilen, da Polyurethanformulierungen nun Dampfphasen-Korrosionsinhibitoren neben statisch-dissipativen Mitteln einbeziehen und sowohl Kupferpfeiler als auch empfindliche Lötkugeln schützen. EcoSonic-Bioabbauschaumstoff, der 2024 eingeführt wurde, demonstriert die kommerzielle Realisierbarkeit solcher Multifunktionslösungen. Da Käufer Nachhaltigkeit ohne Leistungseinbußen anstreben, experimentieren Schaumstoffkonverter mit stärkebasierten Harzen, die Automobilentflammbarkeitsvorschriften erfüllen.

Die Nachfrage nach Beuteln und Taschen bleibt in Servicezentren für Unterhaltungselektronik stabil, wo Einplatinencomputer und Smartphone-Module in großen Mengen versandt werden. Boxen und Behälter expandieren in Bereichen für Industrieantriebe und Telekommunikationsinfrastruktur, die robuste Eckdruckfestigkeiten und Feuchtigkeitskontrolle beim Seefrachtversand erfordern. Der Markt für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen erlebt daher, dass Lieferanten Kits bündeln – Trays in antistatischen Boxen mit Feuchtigkeitsanzeigestreifen – um schlüsselfertige Direktlieferformate anzubieten, die zentrale Verteilzentren umgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Metallabschirmfolien erschließen Wachstum bei fortschrittlichen Verpackungen

Leitfähige Kunststoffe hielten 2024 einen Anteil von 42,51 %, da ihre Formulierungsflexibilität es Herstellern ermöglicht, Behälter, Spulen und Klebebänder in hohen Stückzahlen mit vorhersehbarem Widerstand zu formen. Da jedoch 5G-Funkgeräte und Lidar-Module für autonome Fahrzeuge konvergieren und ESD- sowie EMI-Bedenken aufkommen, steigen Metallabschirmfolien mit einer CAGR von 7,31 % und vergrößern ihren Anteil an der Marktgröße für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen. Diese Laminatstrukturen schichten dampfabgeschiedenes Aluminium zwischen dissipative Polyolefine und erzeugen so eine Faradayscher-Käfig-Leistung in Verpackungen, die dünner als 75 µm sind.

Dissipative Kunststoffe bedienen Nischen wie die Chirurgieroboter, wo ein langsames Ableitverhalten Lichtbögen verhindert. Leitfähiges Papier ist zwar aufgrund seiner Recyclingfähigkeit attraktiv, wird jedoch häufig bei Ersatzteilen mit geringerem Wert eingesetzt, da die Feuchtigkeitsaufnahme Hochfrequenz-Halbleiterwafer beeinträchtigt. Lieferanten entwickeln dennoch gemeinsam papierbasierte Behälter mit Silikonbeschichtungen, um europäische Umweltgutschriften zu erschließen – ein Zeichen dafür, dass die Branche für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen zunehmend Materialwissenschaft mit regulatorischer Weitsicht verbindet.

Nach Endverbraucherbranche: Automobilelektronik beschleunigt die Nachfrage nach ESD-Schutz

Die Unterhaltungselektronik machte mit 36,01 % den größten Anteil am Umsatz 2024 aus, angetrieben durch unaufhörliche Smartphone- und Laptop-Lieferungen. Standardisierte rosa Antistatikbeutel und spritzgegossene Klappschalen dominieren weiterhin, da die Kosten pro Einheit die Anforderungen an extrem niedrige Ausfallraten überwiegen. Im Gegensatz dazu wächst die Automobilelektronik mit einer CAGR von 7,29 %, da jedes Elektrofahrzeug mehrere Antriebswechselrichter, Batteriemanagementplatinen, fortschrittliche Fahrerassistenzradar und Cockpit-Infotainment-SOCs integriert. Diese dicht gepackten Module erhöhen den Marktanteil für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen, der auf höherwertige Kartons entfällt, die auch Temperaturschwankungen von -40 °C bis 125 °C standhalten.

Industrieelektronik verwendet verstärkte Wellpappboxen mit innerer Schaumstoffpolsterung für speicherprogrammierbare Steuerungen und Fabrikautomatisierungsantriebe. Kunden aus der Luft- und Raumfahrt sowie der Verteidigung zahlen Aufschläge für metallausgekleidete Behälter, die nach MIL-PRF-81705 zertifiziert sind, und verlangen Dreifachbeutelsequenzen in Feuchtigkeitsanzeige-Trockenmittelkanistern. Hersteller von Medizingeräten beschaffen sterilisierbare Klappschalen, die Gammabestrahlung überstehen, was die Breite der Leistungsanforderungen im Markt für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik behielt 54,31 % des Umsatzes im Jahr 2024, angeführt von Taiwan Semiconductor Manufacturing Company, Samsung und SK Hynix, die fortschrittliche Knotenproduktionslinien hochfuhren, die monatlich Millionen von Waffle-Trays mit Taschen beschaffen. Die Marktgröße für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen in der Region profitiert von vertikal integrierten Kunststoff-, Folien- und Schaumstofflieferketten, die die Vorlaufzeiten verkürzen. Chinas Zuweisung des nationalen IC-Fonds Phase III in Höhe von 47,5 Milliarden USD erweitert die Subventionsabdeckung auf Hilfsmaterialien und ermutigt inländische Konverter, die Herstellung von Antistatikbeuteln zu lokalisieren. Von Indien und Vietnam wird erwartet, dass sie zwischen 2025 und 2027 mit der Eröffnung ihrer ersten Fabrikgeneration inkrementelle Nachfrage hinzufügen, was Verpackungsunternehmen aus Malaysia und Singapur dazu veranlasst, Satellitenanlagen für grenzüberschreitende Lkw-Lieferungen über Nacht einzurichten.

Südamerika wird voraussichtlich die schnellste Wachstumsrate von 7,81 % von 2020 bis 2030 verzeichnen. Brasiliens Industriepol Manaus bietet Steueranreize, die Auftragshersteller von Set-Top-Boxen, Telekommunikationsschaltern und Armaturenbrettern für Fahrzeuge anziehen, die alle ESD-sicheres Kitting erfordern. Argentiniens Cluster in Tierra del Fuego bezieht leitfähigen Schaumstoff für Langstreckensendungen, die sowohl atlantische Luftfeuchtigkeit als auch rauen Straßentransport zur Endmontage überstehen müssen. Der Markt für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen expandiert daher parallel zu regionalen Elektronikportfolios, auch wenn makroökonomische Schwankungen die Ermessensproduktion zeitweise verlangsamen.

Nordamerika und Europa verfügen über ausgereifte, aber innovationsorientierte Basen. Der CHIPS and Science Act der Vereinigten Staaten stimuliert das Onshoring von fortschrittlichen Verpackungslinien und steigert direkt die Nachfrage nach Trays, die mit hochdichtem Fan-out-Wafer-Level-Packaging kompatibel sind. Der Europäische Chips Act finanziert Pilotlinien in Deutschland und Frankreich, wo Automobilhersteller integrierte ESD-und-EMI-Kartons testen, die auf SiC-Leistungsmodule zugeschnitten sind. Umweltvorschriften katalysieren auch die Entwicklung recyclingfähiger Folien und verkürzen die Markteinführungszeit für Monomateriallösungen, die in der Lage sind, mit herkömmlichen Abschirmungsmaßstäben mitzuhalten.

Wettbewerbslandschaft

Der Markt für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen bleibt mäßig fragmentiert. Globale multinationale Unternehmen wie Sealed Air Corporation und 3M nutzen breite Portfolios und Prüflabore, um Tier-1-OEMs auf drei Kontinenten zu bedienen, während regional fokussierte Spezialisten wie Desco Industries und Botron sich durch maßgeschneiderte Schaumstoffeinsätze und schnelles Prototyping differenzieren. Schutzrechtsanmeldungen konzentrieren sich auf Verbundabschirmfolien und sensorbestückte Kartons; das Patentamt der Vereinigten Staaten meldete 2024 einen Anstieg der ESD-Verpackungspatente um 22 %. Anbieter, die Feuchtigkeits-, Schock- und Ladungssensoren in Kartons einbetten können, gewinnen Marktanteile, da Null-Fehler-Klauseln zur Beschaffungsnorm werden.

Fusionen und Übernahmen konzentrieren sich auf die Schließung von Portfoliolücken: Sealed Air erwarb im Juni 2024 einen europäischen Hersteller von Abschirmfolien für 85 Millionen USD, um seine Automobilabdeckung zu erweitern, während mittelgroße Konverter Joint Ventures in Vietnam eingehen, um die Nähe zu Intels neuen Testlinien zu sichern. Materialinnovationen prägen die Differenzierung. Die metalloxidinfundierten Polymerfolien von 3M bestehen sowohl JEDEC- als auch IEC-Entladungstests bei dünneren Stärken und reduzieren den Kunststoffverbrauch um 18 % pro Beutel – ein Vorteil angesichts bevorstehender europäischer Ökosteuern. Schaumstofflieferanten arbeiten mit Korrosionsinhibitor-Chemikern zusammen, um multifunktionale Pads zu entwickeln, die ideal für Kupferpfeiler-Chiplets sind, die auf KI-Platinen für Rechenzentren abzielen.

Die Zertifizierung nach JEDEC JESD 625-B und der IEC-61340-Reihe kostet pro Produktlinie mehr als 0,5 Millionen USD und schreckt kleine Neueinsteiger ab. Kapitalintensive Inline-Inspektions-Bildverarbeitungsscanner, Faradayscher-Käfig-Prüfkammern und Rückverfolgbarkeitssoftware erhöhen die Gewinnschwellenvolumina weiter. Dennoch entstehen Nachfragenischen. Direkte Logistikmodelle von der Fabrik belohnen Anbieter, die Konsignationslager neben Reinräumen betreiben können, wodurch der laufende Bestand reduziert und gleichzeitig die Komponentenintegrität gewährleistet wird.

Marktführer in der Branche für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen

Sealed Air Corporation

Smurfit Westrock plc

Conductive Containers Inc.

Storopack Hans Reichenecker GmbH

Botron Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: TSMC kündigte eine 60-prozentige Erweiterung seiner CoWoS-Kapazität für fortschrittliche Verpackungen an, um der steigenden KI-Chip-Nachfrage gerecht zu werden, was eine erhebliche nachgelagerte Nachfrage nach spezialisierten ESD-Lösungen schafft, die in der Lage sind, komplexe Multi-Chiplet-Baugruppen während Transport und Lagerung zu schützen.

- September 2024: Cortec Corporation brachte die EcoSonic-Schaumstoffverpackungstechnologie auf den Markt, die biologisch abbaubare Materialien mit verbesserten ESD-Schutzfähigkeiten kombiniert, die speziell für Automobilelektronikanwendungen entwickelt wurden, die Umweltkonformität und überlegenen Schutz vor statischer Entladung erfordern.

- August 2024: Micron Technology legte den Grundstein für sein 2,75-Milliarden-USD-Halbleitermontage- und Testwerk in Gujarat, Indien, das die erste große Greenfield-Investition darstellt, die eine umfassende ESD-Verpackungsinfrastruktur erfordert, um sowohl den Inlands- als auch den Exportmarkt zu unterstützen.

- Juli 2024: 3M Company erhielt die FDA-Zulassung für seine ESD-Verpackungsmaterialien in medizinischer Qualität, die für die Herstellung von implantierbaren Geräten entwickelt wurden, und erweitert damit den adressierbaren Markt des Unternehmens auf hochwertige Gesundheitsanwendungen mit strengen Biokompatibilitätsanforderungen.

Berichtsumfang des globalen Marktes für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen

| Trays |

| Beutel und Taschen |

| Schaumstoffe |

| Boxen und Behälter |

| Klebebänder und Etiketten |

| Leitfähige Kunststoffe |

| Dissipative Kunststoffe |

| Leitfähiges Papier und Faserplatten |

| Metallabschirmfolien |

| Unterhaltungselektronik |

| Automobilelektronik |

| Industrieelektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizingeräte |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Trays | ||

| Beutel und Taschen | |||

| Schaumstoffe | |||

| Boxen und Behälter | |||

| Klebebänder und Etiketten | |||

| Nach Materialtyp | Leitfähige Kunststoffe | ||

| Dissipative Kunststoffe | |||

| Leitfähiges Papier und Faserplatten | |||

| Metallabschirmfolien | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobilelektronik | |||

| Industrieelektronik | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Medizingeräte | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Elektronik- und Halbleiterbauelemente (ESD) Transportverpackungen im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 5,73 Milliarden USD erreichen, was einer CAGR von 6,01 % ab 2025 entspricht.

Welche Produktkategorie wächst im Bereich ESD-Verpackungen am schnellsten?

Schaumstoffe führen das Wachstum mit einer CAGR von 8,04 % an, angetrieben durch biologisch abbaubare und korrosionshemmende Innovationen.

Warum gilt Südamerika als aufstrebender Hotspot für ESD-Verpackungen?

Die Diversifizierung der Lieferkette zieht die Elektronikmontage nach Brasilien und Argentinien und treibt die regionale Verpackungsnachfrage auf eine CAGR von 7,81 %.

Wie verändern Null-Fehler-Lieferverträge den Sektor?

OEMs verlangen nun sensorbestückte, rückverfolgbare Kartons, die ESD-Integrität nachweisen, was Lieferanten mit fortschrittlichen Qualitätssystemen begünstigt.

Welches Material gewinnt für 5G- und Elektrofahrzeuganwendungen an Bedeutung?

Metallabschirmfolien kombinieren ESD- und EMI-Schutz und expandieren bis 2030 mit einer CAGR von 7,31 %.

Welche Nachhaltigkeitsherausforderungen stellen sich bei mehrschichtigen Abschirmbeuteln?

Ihre Mischkonstruktion erschwert das Recycling und veranlasst die Forschung zu Monomaterial-Alternativen und Rücknahmeprogrammen.

Seite zuletzt aktualisiert am: