Indien E-Commerce-Verpackungsmarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

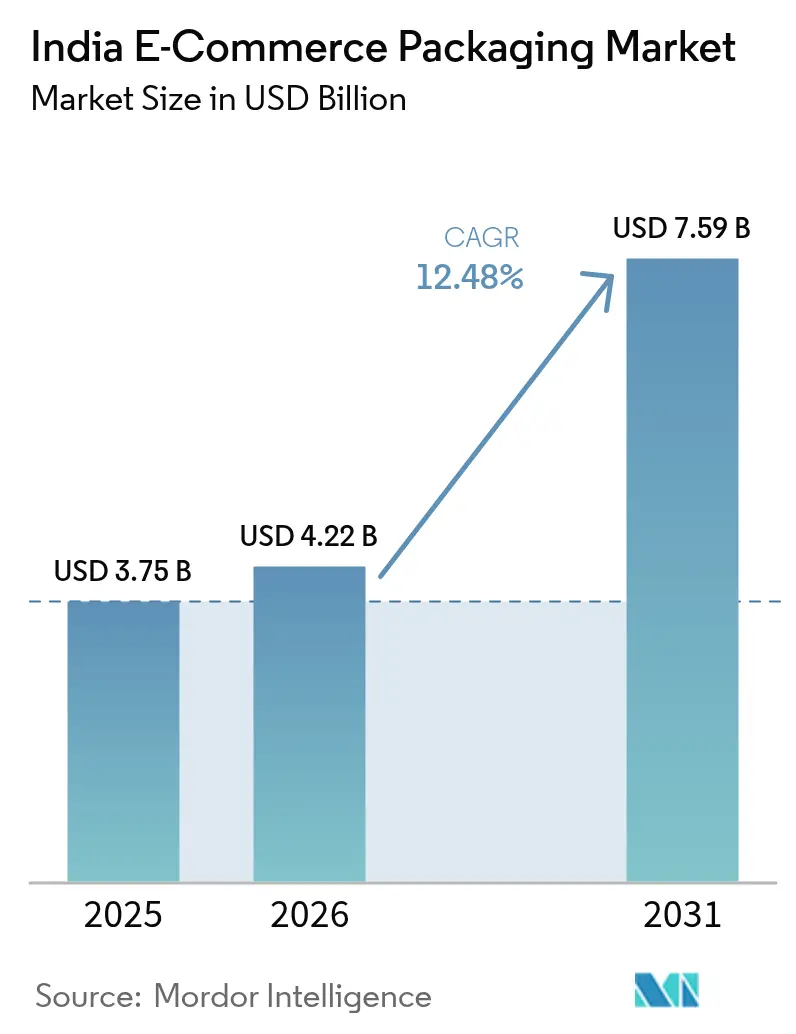

| Marktgröße im Basisjahr (2025) | 3.75 Milliarden US-Dollar |

| Marktgröße (2026) | 4.22 Milliarden US-Dollar |

| Marktgröße (2031) | 7.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien E-Commerce-Verpackungsmarktanalyse von Mordor Intelligence

Die Größe des Indien E-Commerce-Verpackungsmarktes wird im Jahr 2026 auf USD 4,22 Milliarden geschätzt und wächst gegenüber dem Wert von USD 3,75 Milliarden im Jahr 2025, wobei die Projektionen für 2031 USD 7,59 Milliarden ausweisen, was einem Wachstum von 12,48 % CAGR über den Zeitraum 2026–2031 entspricht. Starkes Digital-Commerce-Wachstum, staatliche Nachhaltigkeitsvorschriften und die Ausweitung von 3PL-Netzwerken erweitern gemeinsam die adressierbare Nachfrage und wandeln Verpackung von einem reinen Kostenfaktor im Bereich Schutz zu einem strategischen Instrument für die Kundenbindung. Die Digitalisierung der Lieferkette erhöht die Abrufgenauigkeit und senkt die Lagerbestände, sodass Converter ihre Produktionsläufe enger an Echtzeit-Bestellmuster anpassen können. Quick-Commerce-Anbieter erzeugen zusätzliches Volumen, indem sie leichte, maßgenaue Formate bevorzugen, die schnell durch Mikro-Fulfillment-Hubs laufen. Gleichzeitig gewinnt die Papiersubstitution an Dynamik, da bundesweite Verbote von Einwegkunststoffen Marken dazu veranlassen, auf recycelbare und kompostierbare Substrate umzusteigen.

Wichtigste Erkenntnisse des Berichts

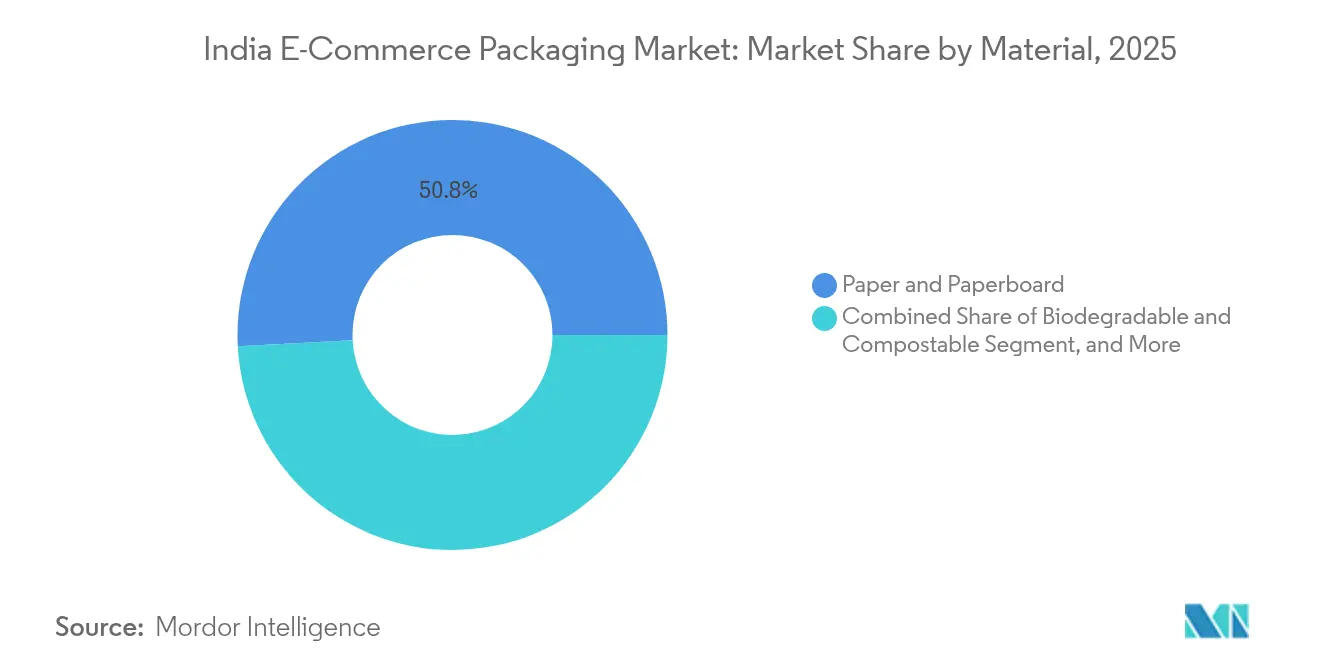

- Nach Material hatte Papier und Karton im Jahr 2025 einen Marktanteil von 50,83 % am Indien E-Commerce-Verpackungsmarkt, während biologisch abbaubare und kompostierbare Materialien bis 2031 voraussichtlich mit einem CAGR von 14,08 % expandieren werden.

- Nach Verpackungsart führten Wellpappkartons mit einem Marktanteil von 45,73 % im Jahr 2025; Flexibelverpackungen werden voraussichtlich bis 2031 einen CAGR von 13,42 % verzeichnen.

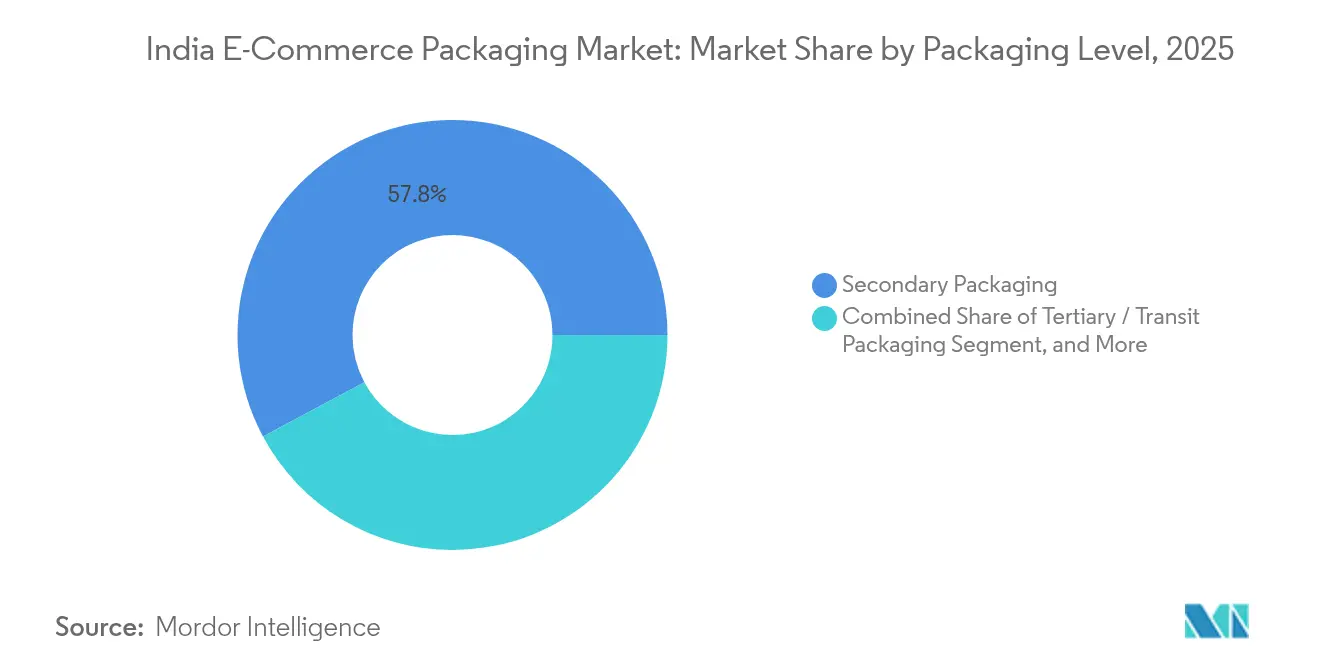

- Nach Verpackungsebene dominierte Sekundärverpackung mit einem Marktanteil von 57,83 % im Jahr 2025; Mehrweg- und Wiederverwendungsformate sollen im gleichen Zeitraum mit einem CAGR von 13,54 % wachsen.

- Nach Endverbraucherbranche erzielte Körperpflege und Kosmetik im Jahr 2025 einen Anteil von 27,88 % an der Größe des Indien E-Commerce-Verpackungsmarktes, während Mode und Bekleidung mit dem höchsten CAGR von 13,72 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien E-Commerce-Verpackungsmarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasante Verbreitung des Online-Handels und Omnichannel-Fulfillments | +3,2 | National, Tier-1- und Tier-2-Städte | Mittelfristig (2–4 Jahre) |

| Staatliches Verbot von Einwegkunststoffen beschleunigt Papierlösungen | +2,8 | Landesweit, strenger in Metropolen | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 3PL- und Last-Mile-Netzwerken senkt Verpackungsvorlaufzeiten | +2,1 | Delhi NCR, Mumbai, Bangalore | Mittelfristig (2–4 Jahre) |

| Quick-Commerce-Modelle erfordern Mikro-Fulfillment-Verpackungen | +1,9 | Städtische Zentren, Ausbreitung in Tier-2-Städte | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Maßoptimierung und Print-on-Demand-Kartons | +1,4 | National, technologieaffine Marken | Langfristig (≥ 4 Jahre) |

| Abonnementorientierte D2C-Marken mit wachsenden wiederkehrenden Bestellvolumina | +1,2 | National, Schönheits- und Ernährungshubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung des Online-Handels und Omnichannel-Fulfillments

Omnichannel-Strategien erfordern Verpackungen, die Waren während des Kuriertransports schützen und gleichzeitig regalfertig aussehen. Markenhersteller überarbeiten Verschlüsse, Einlagen und Außenformate, um Lecks oder Kratzer zu verhindern – veranschaulicht durch ITCs neu gestaltete Duschgelkappen und Parlés zusätzliche Außenwickel für verpackte Kekse.[3]Economic Times Bureau, "Wie Konsumgüterhersteller Verpackungsdesign anpassen, um Online-Verkäufe zu dominieren," economictimes.indiatimes.com Die Integration von QR-Codes verwandelt Kartons in Zugangspunkte für Treueprogramme und verschafft Unternehmen unvermittelte Einblicke in das Verbraucherverhalten. Da sich Produktsortimente vervielfachen, steigen die Verpackungs-SKU-Zahlen, was Lieferanten begünstigt, die modulare Just-in-Time-Lösungen anbieten können, die den Lagerraum minimieren.

Staatliches Verbot von Einwegkunststoffen beschleunigt Papierlösungen

Zentrale und staatliche Behörden verhängen nun Strafen für nicht konforme Polymere und lenken die Beschaffung in Richtung recycelbarer und kompostierbarer Papiere. Converter skalieren barrierebeschichtetes Kraftpapier, das die Leistung von Polyethylen nachahmt, aber für die Recyclingsammlung qualifiziert ist. Unternehmen, die Entsorgungswege nachweisen können, erhalten bei großen E-Commerce-Portalen den Status bevorzugter Lieferant. Inländische Papiermühlen profitieren von verringerter Importabhängigkeit, was mit den Make-in-India-Zielen übereinstimmt und das Währungsrisiko für Käufer verbessert.

Ausbau von 3PL- und Last-Mile-Netzwerken senkt Verpackungsvorlaufzeiten

Im Jahr 2024–2025 wurden mehr als 250 Fulfillment-Center eröffnet, hauptsächlich in Tier-2-Städten. Ihr dezentraler Standort ermöglicht Just-in-Time-Kartonlieferungen, die die Lagerkosten für Online-Verkäufer erheblich senken. Lagerverwaltungssysteme integrieren zunehmend Verpackungs-SKUs, was Converter dazu veranlasst, Bestände an 3PL-Knoten vorzulagern. Dieses integrierte Lieferantenmodell mildert den Peitscheneffekt während der Festsaison und ermöglicht es kleineren regionalen Werken, Ankermengenkontingente zu sichern, ohne direkt mit nationalen Konglomeraten zu konkurrieren.

Quick-Commerce-(≤ 15-min)-Modelle erfordern Mikro-Fulfillment-Verpackungen

Ultra-schnelle Lebensmittel-Apps schreiben kompakte SKUs und leicht zu öffnende Verschlüsse vor, um die Kommissioniergeschwindigkeit zu erhöhen. Aufgrund der minimalen Sekundärverpackung müssen Primärverpackungen kurzem Kurierfall standhalten. Temperaturempfindliche Artikel erfordern dünnwandige isolierte Beutel, die die Kühlkette aufrechterhalten, ohne sperrige Außenumhüllungen zu benötigen. Standardisierte Fußabdrücke ermöglichen eine dichte Regalstapelung, was den Durchsatz pro Quadratmeter erhöht und die Regalgebühren für Markeninhaber senkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der Kraftliner- und Recyclingpapierpreise | −2,4 | National, papierabhängige Produzenten | Kurzfristig (≤ 2 Jahre) |

| Compliance-Belastung durch Ziele der erweiterten Herstellerverantwortung | −1,8 | Landesweit, strenger in Metropolen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Verarbeitungskapazitäten verursachen Qualitätsschwankungen | −1,3 | Kleinere Produktionscluster | Mittelfristig (2–4 Jahre) |

| Begrenztes inländisches Angebot an Hochbarriere-Monomaterial-Folien | −1,1 | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kraftliner- und Recyclingpapierpreise

Kraftliner stieg im Jahr 2024 um bis zu 20 %, was globale Zellstoffengpässe und lokale Währungsabwertungen widerspiegelt. Vielen Convertern fehlen Terminkauffprogramme, sodass sie zu vierteljährlichen Neuverhandlungen gezwungen sind, die die Bruttomargen aushöhlen. Unregelmäßige Altpapiersammlung zwingt Mühlen, zusätzliche Sicherheitsbestände zu halten, was das Umlaufvermögen aufbläht und die Kapitalrendite während Nachfragespitzen komprimiert. Integrierte Akteure beginnen, in vorgelagerte Aktivitäten zu investieren, um die Faserversorgung zu sichern und Kostenkurven zu stabilisieren.

Compliance-Belastung durch Ziele der erweiterten Herstellerverantwortung

Kleinere Betriebe kämpfen mit dem Berichtsaufwand, der mit der Verfolgung von Kunststoffrückgewinnungsmengen verbunden ist. Dokumentation, Prüfgebühren und Ausgaben für die Rückwärtslogistik lenken Kapital von Geräteaufrüstungen ab. Marken müssen Verpackungen manchmal überentwickeln, um die Recyclingfähigkeit zu maximieren, was mit Anforderungen an die Haltbarkeit oder Ästhetik in Konflikt geraten kann. Die Unsicherheit über eine zukünftige Verschärfung der Quoten der erweiterten Herstellerverantwortung verzögert auch Investitionsausgaben für neue Substratlinien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Papierdominanz treibt nachhaltigen Wandel

Papier und Karton machten im Jahr 2025 einen Anteil von 50,83 % am Indien E-Commerce-Verpackungsmarkt aus – eine Position, die durch Recyclingfähigkeit und die Wahrnehmung natürlicher Eigenschaften durch Verbraucher untermauert wird. Biologisch abbaubare und kompostierbare Varianten, obwohl derzeit noch Nischenprodukte, sollen mit einem CAGR von 14,08 % wachsen, was Fortschritte bei PBAT-Mischungen widerspiegelt, deren Kostenabstand zu Polyethylen sich verringert. Die Größe des Indien E-Commerce-Verpackungsmarktes für diese umweltfreundlichen Materialien soll sich bis 2031 verdoppeln, da die Durchsetzung von Kunststoffverboten in städtischen Ballungsräumen zunimmt.

Kunststoffe bleiben relevant, wo die Barriereleistung Bedenken hinsichtlich der Entsorgung überwiegt, insbesondere bei feuchtigkeitsempfindlichen SKUs. Monomaterial-PE- und PP-Laminate gewinnen an Beliebtheit, weil sie mechanische Recyclingströme vereinfachen. Textilsubstrate wie Jute bedienen das Premium-Geschenkesegment, bleiben aber volumenmäßig gering. Der vom Verteidigungsforschungs- und Entwicklungszentrum entwickelte PBAT-Film, der sich innerhalb von drei Monaten abbaut, wird an mehr als 40 Unternehmen lizenziert, was darauf hindeutet, dass inländische Innovationen importierbare Kompoststoffe bald sowohl in Leistung als auch im Preis herausfordern könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsart: Wellpappkartons führen inmitten von Flexibelverpackungsinnovationen

Wellpappkartons lieferten im Jahr 2025 45,73 % der Größe des Indien E-Commerce-Verpackungsmarktes, da ihr einheitliches Format gut zur Förderband-Automatisierung in großen Fulfillment-Hubs passte. Dennoch werden flexible Versandtaschen voraussichtlich mit einem CAGR von 13,42 % zulegen, da sie kubischen Raum und Frachtkosten für Weichgüter einsparen. Maßgenaue Beutel reduzieren auch den Füllstoffbedarf und senken so den materiellen Fußabdruck pro Bestellung.

Schutzeinlagen wie Formfaserpulpe und Luftkissen bedienen die Elektronik- und Zerbrechlichkeitskategorien. Klebefreie Verschlusskartons von Iinkclip Print and Cartons verkürzen die Versiegelungszeit für 3PLs und eliminieren Klebstoffabfall. Bottle Buddie Einzelhandelsfertigverpackungen verbinden E-Commerce-Widerstandsfähigkeit mit Regalvisibilität und belegen, dass Converter durch modulare Designs sowohl digitale als auch stationäre Kanäle bedienen können.

Nach Verpackungsebene: Sekundärverpackungsdominanz spiegelt Fulfillment-Anforderungen wider

Sekundärschichten repräsentierten im Jahr 2025 57,83 % der Größe des Indien E-Commerce-Verpackungsmarktes, da Artikel häufig mehrere Bearbeitungsstufen vor der Endlieferung durchlaufen. Versender akzeptieren die zusätzlichen Materialkosten, um die mit Beschädigungen verbundenen Kosten der Rückwärtslogistik zu vermeiden. Mehrweg-Transportbehälter und wiederverwendbare Versandtaschen, obwohl heute noch auf kleiner Basis, wachsen mit einem CAGR von 13,54 %, da Großmengenverkäufer nach Kreislaufwirtschaft streben.

Primärverpackungen integrieren zunehmend Strukturen, die Falltests bestehen, wodurch die Notwendigkeit zusätzlicher Außenumhüllungen für mittelgroße Cerealien und Snacks entfällt – der Wechsel von Bagrry's zu Beuteln ist ein Paradebeispiel. Tertiärpaletten bleiben für den Groß-B2B-Transport zwischen regionalen Konsolidierungszentren unverzichtbar, doch leichte Eckschutzprofile und Stretchfolie aus Recyclingmaterial mäßigen das Gesamttonnagenwachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führung der Körperpflege inmitten beschleunigten Modewachstums

Körperpflege und Kosmetik erzielte im Jahr 2025 einen Anteil von 27,88 % am Indien E-Commerce-Verpackungsmarkt. Verbraucher setzen hochwertige Primärverpackungen mit Produktwirksamkeit gleich, was Marken dazu veranlasst, hochglänzende Laminate und individuelle Einlagen einzusetzen. Abonnementmodelle für Hautpflege werden monatlich aufgefüllt, was das Volumen auch bei schwankendem BIP-Wachstum steigert.

Mode und Bekleidung, mit dem marktführenden CAGR von 13,72 %, bevorzugt wiederverschließbare Polyethylen-Versandtaschen, die Rücksendungen ohne Neuverpackung ermöglichen. Elektronik erfordert antistatische Polsterung, während Lebensmittel und Getränke auf Hochbarriere-Folien setzen, um die Haltbarkeit zu verlängern. Die Akquisitionen von Manjushree Technopack im Bereich Verschlüsse und Kappen erweiterten die SKU-Zahl und trugen dazu bei, den Umsatz zwischen dem Geschäftsjahr 2018 und dem Geschäftsjahr 2024 mehr als zu verdoppeln, was unterstreicht, wie die Spezialisierung nach Endverwendung Margenvorteile erschließen kann.

Geografische Analyse

Metropolregionen sind das Herzstück des Verbrauchs, wobei Delhi NCR, Mumbai und Bangalore zusammen weit mehr als ein Drittel der gesamten Sendungen generieren – dank dichter Online-Käuferbasis und etablierter Hub-and-Spoke-Logistik. Ihre Nähe zu Converter-Clustern in Haryana, Maharashtra und Karnataka beschleunigt Musterdurchläufe und Auftragsabwicklung. Südliche und westliche Korridore zeigen eine frühere Einführung biologisch abbaubarer Formate, da kommunale Behörden Einwegverbote rigoros durchsetzen.

Tier-2-Ballungsräume wie Jaipur, Coimbatore und Indore entwickeln sich als sekundäre Nachfrageknoten, da Quick-Commerce-Anbieter Dark-Store-Netzwerke über Staatshauptstädte hinaus ausrollen. In diesen Städten übertrumpfen standardisierte Wellpappe-SKUs häufig maßgeschneiderte Optionen, da Händler den Fokus auf Stückwirtschaftlichkeit legen. Staatliche produktionsgekoppelte Anreizprogramme veranlassen Converter, Greenfield-Linien in ressourcenreichen östlichen Bundesstaaten einzurichten, was das geografische Risiko diversifiziert und die Vorlaufzeiten für nordöstliche Verbraucher verkürzt.

Angebotsseitige Standorte folgen der Rohstofflogik. Papiermühlen konzentrieren sich in der Nähe von Waldgebieten in Odisha und Hafenzugängen in Gujarat, um importierten Zellstoff zu sichern. SRFs Verlagerung der neu erworbenen CPP-Linien von Kanpur nach Indore spiegelt das Streben nach konsolidierten Versorgungseinrichtungen, Talentpools und Hauptstraßenzugängen wider, die mehrere Regionen von einem einzigen Werk aus bedienen können.

Wettbewerbslandschaft

Der Indien E-Commerce-Verpackungsmarkt ist mäßig fragmentiert. Strategische Schritte drehen sich zunehmend um die vertikale Integration, um die Rohstoffvolatilität zu dämpfen; PAGs aufeinanderfolgende Akquisitionen von Manjushree Technopack und Pravesha Industries signalisieren das Private-Equity-Vertrauen in die Skalierung von Plattformen, die starre Kunststoffe und Spezialfolien umfassen.[1]T. N. N. Raghunath, "PAG erwirbt Verpackungsunternehmen Pravesha Industries zum Unternehmenswert von ₹1.700 Crore," thehindubusinessline.com

Grüne Referenzen sind zu wichtigen Differenzierungsmerkmalen geworden. Akteure wetteifern darum, Hochbarriere-Monomaterial-Laminate zu vermarkten, die Recyclingkriterien erfüllen, ohne Sauerstoff- oder Feuchtigkeitsbeständigkeit zu opfern. Die Patentierungsaktivität ist lebhaft: Manjushree allein hält mehr als 50 eingetragene Designs, die Tethered Caps und Leichtbaurippen abdecken und Lieferverträge mit multinationalen FMCG-Unternehmen sichern.

Die Fusions- und Übernahmedynamik zeigt keine Anzeichen einer Abkühlung. Das Jahr 2025 hat bereits sechs Transaktionen verzeichnet, darunter den Markteintritt des in der Schweiz ansässigen Unternehmens Wifag Polytype über Rajshree Polypack und die Doppelübernahmen von Canpac Trends, die Blisterrücken- und Faltschachtelkenntnisse hinzufügten.[2]PrintWeek-Redaktion, "Canpac Trends erwirbt das in Mumbai ansässige Unternehmen Saptagiri Packagings," printweek.in Inländische Papiergruppen wie JK Paper orientieren sich in Richtung Wellpappe, um Margenresilienz gegenüber zyklischen Schreib- und Druckpapierqualitäten zu erreichen.

Branchenführer im Indien E-Commerce-Verpackungsmarkt

Amcor plc

Mondi plc

Uflex Limited

Smurfit WestRock

Packman Packaging Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SRF Limited kaufte das CPP-Geschäft von Kanpur Plastipack für INR 49,25 Crore (USD 5,9 Millionen) und fügte 7.200 Tonnen Hochbarriere-Filmkapazität hinzu.

- März 2025: Canpac Trends erwarb Saptagiri Packagings und sicherte sich damit ein Werk in Silvassa sowie Blister-Karten-Kompetenz.

- Februar 2025: JK Paper schloss die Übernahme von Manipal Utility Packaging Solutions ab und erweiterte damit sein Geschäft in den Bereich Wellpappkartons.

- Januar 2025: PAG investierte USD 200 Millionen in die Übernahme von Pravesha Industries, der zweiten Verpackungsplattform des Unternehmens in Indien.

Berichtsumfang des Indien E-Commerce-Verpackungsmarktes

E-Commerce ist einer der größten Endverbraucher von Verpackungen in Indien und nutzt die Chancen in der Verpackungslandschaft durch das rasche Marktwachstum, das von den Branchen Mode und Bekleidung, Unterhaltungselektronik und Körperpflege angetrieben wird.

Der indische E-Commerce-Verpackungsmarkt ist nach Typ (Kartons und Schutzverpackungen) und Endverbraucherbranche (Mode und Bekleidung, Unterhaltungselektronik, Lebensmittel und Getränke sowie Körperpflegeprodukte) segmentiert.

| Papier und Karton |

| Kunststoffe |

| Biologisch abbaubar und kompostierbar |

| Textilbasierte Materialien (Jute, Baumwolle) |

| Andere Materialien |

| Wellpappkartons |

| Schutzverpackungen |

| Versandtaschen und Umschläge |

| Flexibelverpackungen |

| Etiketten und Klebebänder |

| Andere Verpackungsarten |

| Primärverpackung |

| Sekundärverpackung |

| Tertiär-/Transportverpackung |

| Mehrweg-/Wiederverwendungsverpackung |

| Mode und Bekleidung |

| Unterhaltungselektronik |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Haus und Küche |

| Pharmazeutika und Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Material | Papier und Karton |

| Kunststoffe | |

| Biologisch abbaubar und kompostierbar | |

| Textilbasierte Materialien (Jute, Baumwolle) | |

| Andere Materialien | |

| Nach Verpackungsart | Wellpappkartons |

| Schutzverpackungen | |

| Versandtaschen und Umschläge | |

| Flexibelverpackungen | |

| Etiketten und Klebebänder | |

| Andere Verpackungsarten | |

| Nach Verpackungsebene | Primärverpackung |

| Sekundärverpackung | |

| Tertiär-/Transportverpackung | |

| Mehrweg-/Wiederverwendungsverpackung | |

| Nach Endverbraucherbranche | Mode und Bekleidung |

| Unterhaltungselektronik | |

| Lebensmittel und Getränke | |

| Körperpflege und Kosmetik | |

| Haus und Küche | |

| Pharmazeutika und Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Indiens E-Commerce-Verpackungsbereich heute?

Die Größe des Indien E-Commerce-Verpackungsmarktes erreichte im Jahr 2026 USD 4,22 Milliarden und soll mit einem CAGR von 12,48 % auf USD 7,59 Milliarden bis 2031 wachsen.

Welches Material führt die Nachfrage der Online-Verkäufer an?

Papier und Karton dominieren mit einem Marktanteil von 50,83 %, da sie den Verboten von Einwegkunststoffen entsprechen und den Nachhaltigkeitserwartungen der Verbraucher gerecht werden.

Welches Segment expandiert am schnellsten?

Biologisch abbaubare und kompostierbare Materialien wachsen mit einem CAGR von 14,08 %, da mehr Marken PBAT- und Algenbasierten Substrate einsetzen, um die Ziele der erweiterten Herstellerverantwortung zu erfüllen.

Wie beeinflussen Quick-Commerce-Modelle die Verpackung?

15-Minuten-Lieferdienste erfordern kleinere, leicht zu öffnende Verpackungen, die schnell durch Mikro-Fulfillment-Hubs laufen, was Innovationen bei leichten und temperaturstabilen Formaten vorantreibt.

Wer sind die wichtigsten Investoren, die den Sektor neu gestalten?

PAG, SRF, JK Paper und Wifag Polytype haben kürzlich hochkarätige Übernahmen geleitet und zeigen damit das wachsende Private-Equity- und strategische Interesse an der Skalierung von Verpackungsplattformen.

Seite zuletzt aktualisiert am: