Flugzeugantennenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

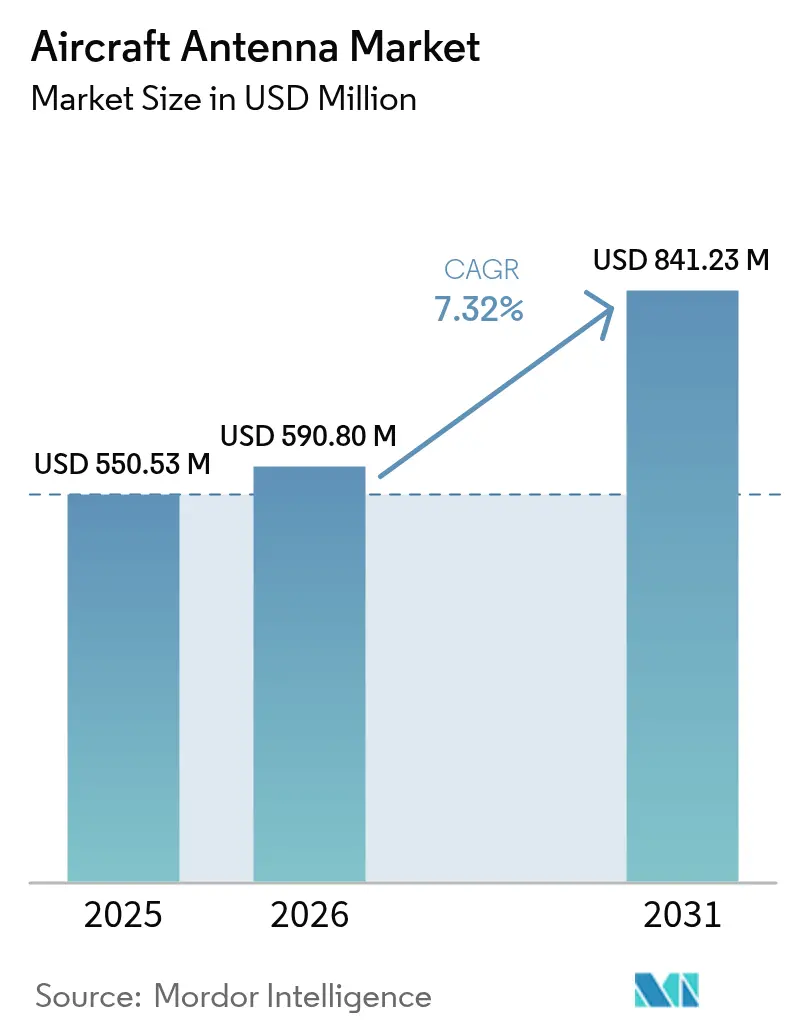

| Marktgröße (2026) | 590.8 Millionen US-Dollar |

| Marktgröße (2031) | 841.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flugzeugantennenmarkt Analyse von Mordor Intelligence

Die Größe des Flugzeugantennenmarkts wurde im Jahr 2025 auf 550,53 Millionen USD geschätzt und soll von 590,8 Millionen USD im Jahr 2026 auf 841,23 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,32 % während des Prognosezeitraums (2026–2031). Das aktuelle Wachstum resultiert aus den Verpflichtungen der Fluggesellschaften zur Multi-Orbit-Konnektivität, regulatorisch bedingten Überwachungsaufrüstungen und der steigenden Nachfrage nach unbemannten Luftfahrtsystemen, die stets verfügbare Verbindungen für Operationen jenseits der Sichtlinie erfordern. Führende Segmentanbieter integrieren Antennen bereits in der Entwurfsphase in digitale Flugdecks, wodurch die Beschaffung früher im Lebenszyklus des Luftfahrzeugs erfolgt. Betreiber priorisieren Geräte, die geostationäre, mittlere, niedrige Erdumlaufbahn und aufkommende 5G-Luft-Boden-Verbindungen in einem einzigen Terminal unterstützen, was einen Austauschbedarf in veralteten Flotten erzeugt. Lieferkettenunterbrechungen bei Gallium und speziellen HF-Substraten beeinflussen weiterhin die Preisgestaltung. Dies fördert die vertikale Integration bei Tier-1-Lieferanten und die Einführung additiver Fertigungsverfahren für leichte konforme Arrays.

Wichtigste Erkenntnisse des Berichts

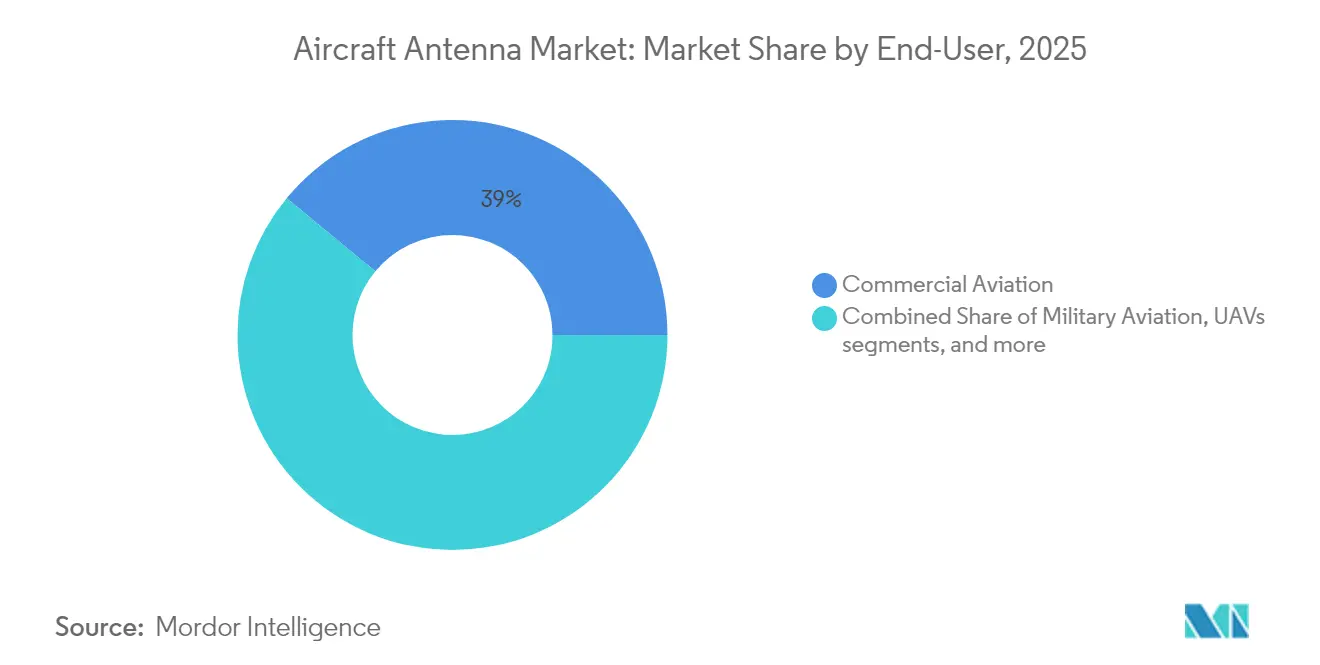

- Nach Endnutzer hielt die kommerzielle Luftfahrt im Jahr 2025 einen Anteil von 39,02 % am Flugzeugantennenmarkt, während unbemannte Luftfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 8,82 % wachsen werden.

- Nach Anwendung entfiel auf Überwachung und Aufklärung im Jahr 2025 ein Anteil von 40,86 % an der Größe des Flugzeugantennenmarkts; Antennen für elektronische Kriegsführung werden bis 2031 voraussichtlich mit einer CAGR von 8,28 % wachsen.

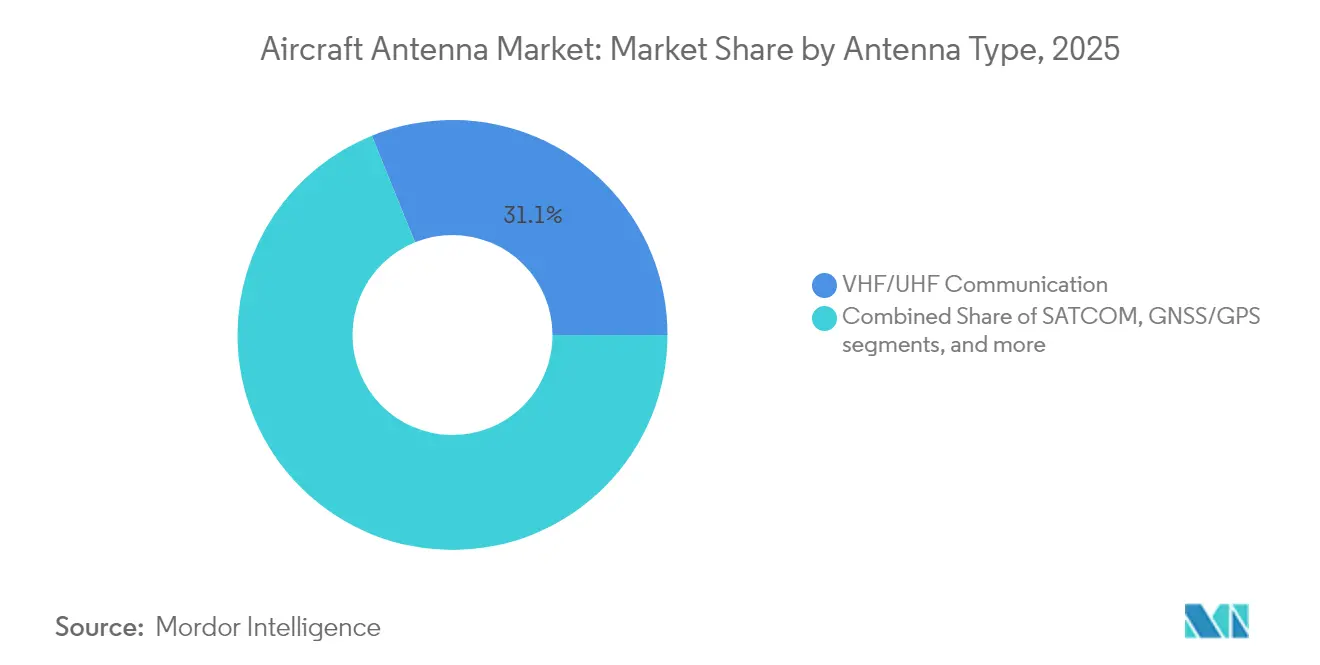

- Nach Antennentyp entfielen auf VHF/UHF-Kommunikationseinheiten im Jahr 2025 31,12 % des Flugzeugantennenmarkts, während 5G-Luftfahrtantennen im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,39 % steigen werden.

- Nach Frequenzband führten X-Band-Lösungen im Jahr 2025 mit einem Umsatzanteil von 38,74 %; Ku/Ka-Band-Systeme werden bis 2031 voraussichtlich eine CAGR von 9,21 % verzeichnen.

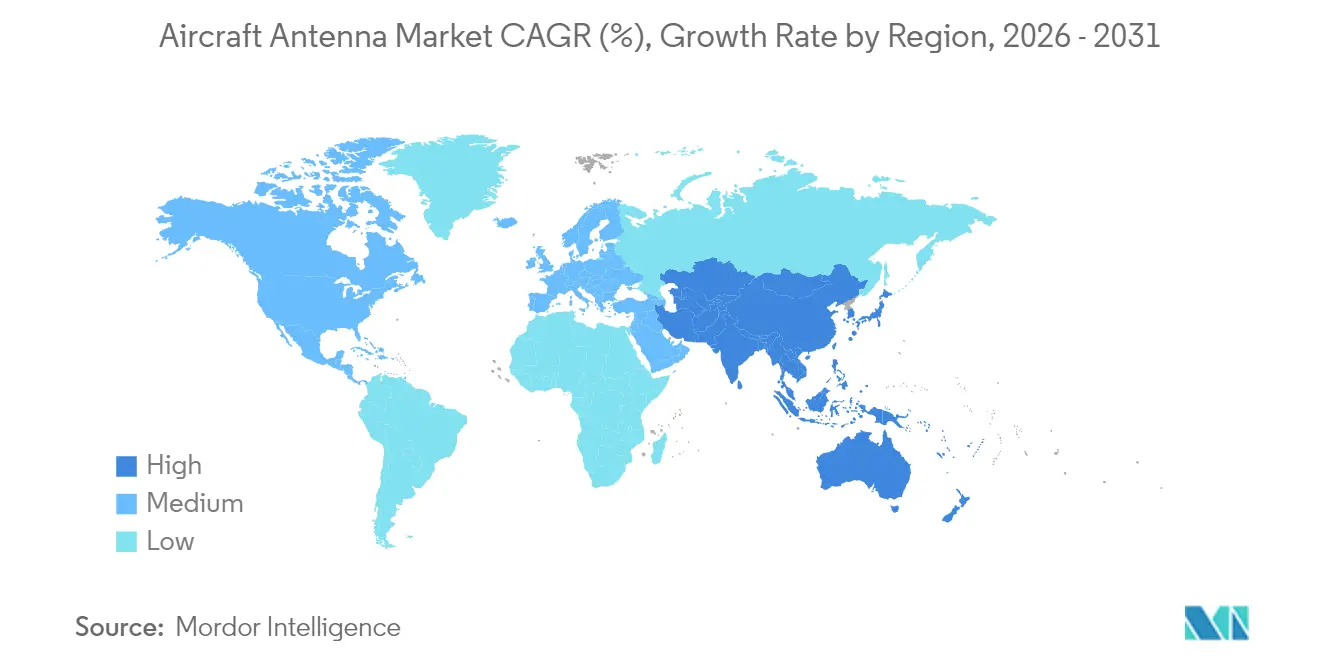

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 35,22 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,96 % bis 2031 die schnellste Expansion verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Flugzeugantennenmarkt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Flugzeugauslieferungen | +1.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von SATCOM der nächsten Generation und 5G-Luftkonnektivität | +2.1% | Global, frühe Einführung in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Flottenweite ADS-B/Mode-S-Transponder-Vorschriften | +1.2% | Global, mit regionalen regulatorischen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Steigende UAV-Nachfrage für BVLOS-Missionsprofil | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ultraleichte konforme Antennen für eVTOL-Plattformen | +0.6% | Nordamerika und EU, Pilotprogramme in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Additiv gefertigte gedruckte Antennen zur Reduzierung von Größe, Gewicht und Leistungsaufnahme | +0.9% | Global, mit Schwerpunkt der Forschung und Entwicklung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Flugzeugauslieferungen

Boeings Ausblick für 2024 prognostiziert eine Nachfrage nach 43.975 neuen Flugzeugen über zwei Jahrzehnte, dominiert von Schmalrumpfflugzeugen, die auf gewichtsoptimierte Antennen für Cockpit- und Passagierkonnektivität angewiesen sind. Bei ersten Designüberprüfungen legen Fluggesellschaften Mehrband-Software-definierte Arrays fest, da Antennenentscheidungen nun als strategische Dreißig-Jahres-Entscheidung und nicht als nachträgliche Überlegung betrachtet werden. Diese Verlagerung in der Designphase zieht die Umsatzrealisierung für Lieferanten vor und verkürzt die Nachrüstzyklen im Aftermarket. Hohe Passagierwachstumsprognosen im asiatisch-pazifischen Raum, angeführt von jährlichen Verkehrszuwächsen von 4,8 %, schlagen sich direkt in Erstausrüstungs-Antennenvolumen und wiederkehrender Ersatzteilnachfrage nieder. Das Ausmaß der bevorstehenden Auslieferungen stärkt den Flugzeugantennenmarkt, indem Basisaufträge für jeden produzierten Flugzeugrumpf gesichert und der Ersatzbedarf für Flotten, die die Mitte ihres Lebenszyklus erreichen, beschleunigt werden.

Einführung von SATCOM der nächsten Generation und 5G-Luftkonnektivität

Multi-Orbit-Satellitenkonstellation und terrestrische 5G-Luft-Boden-Netzwerke konvergieren und zwingen Antennenlieferanten, elektronisch steuerbare Systeme zu entwickeln, die nahtlos über unterschiedliche Spektren roamen. China Telecom und Partner-OEMs demonstrierten den Netzwerkwechsel zwischen Turm- und LEO-Verbindungen und bewiesen höheren Durchsatz und geringere Latenz als herkömmliche reine GEO-Konfigurationen; dieser Maßstab drängt nordamerikanische Betreiber dazu, Dual-Mode-Arrays im nächsten Flottenaufrüstungsfenster einzusetzen. Der Start von ViaSat-3 und die erste kommerzielle Dienstaktivierung im Jahr 2024 unterstreichen den Bandbreitensprung, den GEO-Satelliten noch liefern können, wenn sie mit agilen Flachpanel-Aperturen kombiniert werden.[1]Viasat Inc., "ViaSat-3 F1 tritt in den kommerziellen Dienst ein," viasat.com Fluggesellschaften betrachten Multi-Orbit-Agilität als Versicherung gegen Abdeckungslücken und als Grundlage für Echtzeitanalysen, wodurch Antennenaufrüstungen zum Kern digitaler Transformationsstrategien werden. Aggressive Einführungen fügen der prognostizierten CAGR 2,1 Prozentpunkte hinzu, indem sie Premium-Serviceumsätze in Passagierkabinen und operativen Datenleitungen erschließen.

Flottenweite ADS-B/Mode-S-Transponder-Vorschriften

Die Regel der Bundesluftfahrtbehörde zu ADS-B, die 2023 abgeschlossen wurde, verpflichtet Luftfahrzeuge im kontrollierten Luftraum zur Übertragung präziser Positionsdaten und löst damit einen globalen Austauschzyklus für Antennen aus, die hochintegre Navigationssignale verarbeiten müssen. Kanadas Umstieg auf weltraumgestützte ADS-B-Empfang verschärft die Spezifikation weiter und erfordert Diversity-Installationen, die gleichzeitige Boden- und Satellitenabfragen ermöglichen. Parallel dazu fordern europäische Regulierungsbehörden verbesserte Genauigkeitskategorien, die eine Positionstoleranz von 0,05 Seemeilen erfordern, und lenken OEMs zu Antennen, die GPS-, Galileo- und WAAS-Quellen zusammenführen. Compliance-Zeitpläne erstrecken sich über das Jahrzehnt, verteilen die Nachfrage und sichern eine stabile Pipeline für Nachrüstsätze. Vorschriften tragen 1,2 Prozentpunkte zur CAGR des Marktes bei, indem sie grundlegende Aufrüstungsaktivitäten unabhängig von makroökonomischen Zyklen garantieren.

Steigende UAV-Nachfrage für BVLOS-Missionsprofile

US-Gesetzgeber haben die Bundesluftfahrtbehörde angewiesen, endgültige Regeln für den Betrieb jenseits der Sichtlinie zu veröffentlichen und damit einen regulatorischen Engpass zu beseitigen, der die kommerzielle Drohnenskalierung eingeschränkt hat. BVLOS-Missionen benötigen belastbare Befehlsverbindungen, die häufig Ku- oder Ka-Satelliten nutzen, wenn terrestrische Abdeckung fehlt. Start-ups, die Geofencing, Erkennung-und-Ausweich-Sensoren und satcom-gestützte Steuerungsschleifen integrieren, sind auf niedrigprofilige, energiesparende Antennen angewiesen, die speziell für Luftfahrzeuge unter 25 kg gebaut wurden. Honeywells von der US-Luftwaffe ausgewählte Lösung zur Bekämpfung von Drohnenschwärmen demonstriert den Technologietransfer von zivilen zu militärischen UAVs und vergrößert das adressierbare Volumen.[2]Honeywell International, "Pressemitteilung zur Bekämpfung von UAV-Schwärmen," honeywell.com Diese Faktoren erhöhen die CAGR um 1,5 Prozentpunkte, da Kleinformatantennen von der Prototypen- zur Produktionsphase übergehen und eine Gruppe neuer Marktteilnehmer und Risikokapital anziehen.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Komplexität der Antennen-Radome-Integration in Verbundwerkstoff-Flugzeugzellen | -1.4% | Global, insbesondere bei Flugzeugprogrammen der nächsten Generation | Mittelfristig (2–4 Jahre) |

| Spektrumüberlastung in L- und C-Bändern | -0.8% | Global, mit akuten Problemen in Regionen mit dichtem Luftverkehr | Kurzfristig (≤ 2 Jahre) |

| Lange Qualifizierungszyklen für Luft- und Raumfahrthardware | -0.9% | Global, mit unterschiedlichen regulatorischen Zeitplänen nach Region | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei speziellen HF-Materialien | -1.1% | Global, mit Schwerpunkt in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Antennen-Radome-Integration in Verbundwerkstoff-Flugzeugzellen

Der Wechsel von Aluminium zu Kohlefaser-Rümpfen erschwert die HF-Ausbreitung, da leitfähige Netzschichten neue Dämpfungspfade einführen. Das ACASIAS-Konsortium bettete Ku-Band-Arrays direkt in ein 1,2 m × 3 m großes Panel ein und bewies die Machbarkeit, hob jedoch langwierige Qualifizierungs- und Klebeprüfungsschritte hervor.[3]Nationale Luft- und Raumfahrtbehörde, "ACASIAS Verbundantennen-Panel-Test," nasa.gov Strukturelle Integrität muss mit Strahlungseffizienz kombiniert werden, was kostspielige elektromagnetische Simulationen, Prototyp-Probekörper und zerstörende Prüfungen erfordern kann. Jüngste Anweisungen der Bundesluftfahrtbehörde zur Korrosion von Breitband-Antennenadapterplatten veranschaulichen anhaltende Zuverlässigkeitshürden selbst für Metallflugzeugzellen, ganz zu schweigen von neuartigen Verbundwerkstoffen. Diese technischen Belastungen verlängern die Markteinführungszeit und schrecken kleinere Lieferanten ohne eigene Materiallabore ab, was die potenzielle CAGR um 1,4 Prozentpunkte reduziert, bis zertifizierte Design-Toolchains ausgereift sind.

Spektrumüberlastung in L- und C-Bändern

Der 1030/1090-MHz-Korridor unterstützt Mode S, ADS-B und viele Luftnavigationshilfen, doch terrestrische 5G-Makrozellen zielen auf denselben Bereich ab. EUROCONTROL weist auf Interferenzrisiken durch Nicht-Luftfahrt-Sender hin, die Luftfahrtempfänger auf stark frequentierten Strecken desensibilisieren können, was strengere Anforderungen an die Außerband-Unterdrückung erzwingt, die ältere Antennen nicht erfüllen können. Die Entwicklung adaptiver Filter oder Software-definierter Funkgeräte erhöht die Kosten der Stückliste, eine Belastung, die durch Gallium-Versorgungsengpässe verstärkt wird, da China den Großteil der raffinierten Produktion kontrolliert. Zertifizierungsbehörden sind vorsichtig und verlangsamen die Genehmigung frequenzagiler Designs, bis umfangreiche Koexistenztests bestanden sind. Die daraus resultierende Unsicherheit reduziert die prognostizierte CAGR um 0,8 Prozentpunkte, da einige Nachrüstprogramme auf endgültige Ergebnisse der Spektrumteilung warten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Kommerzielle Luftfahrt treibt das Volumen an

Die kommerzielle Luftfahrt hielt im Jahr 2025 einen Anteil von 39,02 % am Flugzeugantennenmarkt, dank standardisierter Zertifizierungswege und der schieren Anzahl von Schmalrumpfflugzeugen, die in Flotten eintreten. Fluggesellschaften beschaffen Multi-Orbit- und 5G-fähige Antennen parallel zu Kabinenumrüstungen, die WLAN-Portale und Echtzeit-Telemetrie hinzufügen, und sichern so vorhersehbare Austauschzyklen. Käufer in der Geschäfts- und Allgemeinen Luftfahrt haben begonnen, auf Breitbandverbindungen in Fluggesellschaftsqualität umzusteigen, da Charter-Kunden eine konsistente Konnektivität fordern, aber kleinere Kabinenabmessungen schränken Multi-Antennen-Architekturen weiterhin ein. Die Militärluftfahrt liefert weniger Einheiten, erzielt jedoch höhere Margen aufgrund von Verschlüsselungs-, Anti-Jam- und Spezifikationen für elektronische Kriegsführung; Programme wie das F-16 Viper Shield-Upgrade veranschaulichen den Wert integrierter Breitband-Aperturen.

Unbemannte Luftfahrzeuge stellen das am schnellsten wachsende Segment dar und wachsen mit einer CAGR von 8,82 %. Vorschriften, die Drohnen einst auf die Sichtlinie beschränkten, erlauben nun längere Strecken und ermöglichen Paketlogistik, Pipeline-Inspektion und Präzisionslandwirtschaft. Leichte Aerogel-Antennen, die von der Nationalen Luft- und Raumfahrtbehörde im Feldversuch getestet wurden, reduzieren die Systemmasse bei gleichzeitiger Aufrechterhaltung von Ka-Band-Verbindungen und erfüllen die strengen Größen-, Gewichts- und Leistungsziele für elektrische Multikopter. Verteidigungskäufer skalieren auch Schwarmplattformen, die auf phasenausgerichtete Netzwerke für kooperativen Flug angewiesen sind. Dieser Überschneidungseffekt ermöglicht es Herstellern, Forschungs- und Entwicklungskosten über zivile und militärische Kanäle zu amortisieren, und verankert den UAV-Schwung als dauerhaften Wachstumshebel für den Flugzeugantennenmarkt.

Nach Anwendung: Überwachungsdominanz steht vor Wachstum der elektronischen Kriegsführung

Überwachung und Aufklärung machten im Jahr 2025 40,86 % der Umsätze aus, da ADS-B, Kollisionswarnsysteme und weltraumgestützte Radar auf dedizierte Aperturen zur Erfassung von Positionsdaten angewiesen sind. Obligatorische Mitführung in kommerziellen und Geschäftsflotten sichert stabile jährliche Austausche, während Grenzsicherheitsbehörden Aufträge für hochverstärkte synthetische Apertur-Radar-Pods hinzufügen. Kommunikationsanwendungen liegen knapp dahinter, da die Nutzung von Passagier-Breitband zunimmt und Fluggesellschaften operative Nachrichten auf IP-Verbindungen umstellen. Navigationsantennen erfreuen sich einer konstanten Nachfrage durch Multi-Konstellations-Upgrades, die die Widerstandsfähigkeit gegen Spoofing und Jamming verbessern.

Elektronische Kriegsführung zeigt das höchste Aufwärtspotenzial mit einer CAGR von 8,28 %. Block-Upgrades für bestehende Kampfflugzeuge erfordern modulare Antenneneinheiten, die Sender- und Empfängerelemente für aktive Schutzsysteme beherbergen. Die Größe des Flugzeugantennenmarkts für elektronische Kriegsführung steigt, da Programme zu digitalen Arrays übergehen, die Echtzeit-Beamforming ermöglichen und gleichzeitige Such-, Verfolgungs- und Störfunktionen ermöglichen. Zivile Plattformen integrieren auch Bedrohungsüberwachungshardware, um sich entwickelnden Sicherheitsrichtlinien zu entsprechen, und vermischen kommerzielle und Verteidigungsausgabenströme. Diese Trends veranlassen Lieferanten, gemeinsame Kern-Chipsätze zu entwickeln, die von Regionaljet-Radomen bis zu Drohnen-Pylonen skaliert werden können, und gewinnen so Kosteneffizienz.

Nach Antennentyp: Altsysteme stehen vor Disruption durch die nächste Generation

VHF/UHF-Kommunikations-Arrays behielten im Jahr 2025 einen Anteil von 31,12 %, gestützt durch universelle Sprachvorschriften der Flugsicherung. Die Ersatznachfrage ist an die Nutzungsdauer und nicht an Innovationen gebunden, was sie zu einem Cashflow-Anker für etablierte Anbieter macht. SATCOM-Antennen, von mechanisch gesteuerten Parabolantennen bis zu flachen elektronisch gescannten Panels, belegen den zweitgrößten Platz, da Fluggesellschaften Streaming-fähige Bandbreite einführen. Traditionelle Navigationsantennen – VOR, ILS und Markierungsfeuer – bleiben stabil, obwohl das Wachstum durch die Reife der Bodeninfrastruktur begrenzt ist.

5G-Luftfahrtantennen werden jedoch mit einer CAGR von 7,39 % durch frühe Einsätze über China und Europa steigen. Ihr Formfaktor unter einem Meter und Software-definierbare Wellenformen ermöglichen die Fusion mit vorhandenem Radome-Raum und schützen die Aerodynamik. Mehrband-konforme Varianten sichern langfristiges Interesse, da sie Luftwiderstand und Wartung reduzieren, gleichzeitig Kapazität hinzufügen und mit Bemühungen zur Kohlenstoffreduzierung übereinstimmen. Thales' Erlangung des Alleinlieferantenstatus für den Lilium eVTOL-Jet validiert eine Designsprache, bei der Antennen zu einem unsichtbaren Hautelement und nicht zu einem aufgesetzten Pod werden.

Nach Frequenzband: X-Band-Führung wird durch höhere Frequenzen herausgefordert

X-Band-Antennen lieferten im Jahr 2025 38,74 % des Umsatzes, angetrieben durch Wetterradar, maritime Patrouillen und luftgestützte Bodenkartierungsmissionen, die eine gute Wolkendurchdringung erfordern. Luftstreitkräfte weltweit halten X-Band-Bestände für kompatible Altradare vor und sichern so eine Wiederholungsproduktion. Niedrigere Frequenzen, einschließlich VHF und UHF, bleiben für Befehls- und Kontrollnetzwerke unerlässlich, obwohl Kapazitätsobergrenzen neues Wachstum begrenzen. L-Band behält eine Navigationsnische, gestützt durch GNSS-Ergänzungsprojekte.

Ku/Ka-Band-Einheiten werden mit einer CAGR von 9,21 % wachsen, da Hochdurchsatz-Satelliten proliferieren. Delta Air Lines' Entscheidung, A350- und A321neo-Flugzeuge mit einer gleichzeitigen LEO-GEO-Lösung auf Basis von Ku und Ka auszustatten, veranschaulicht die Nachfrage nach maximaler Bandbreite bei konsistenter Latenz. Ka-Band öffnet Türen für Echtzeit-Cloud-Gaming und Edge-Analysen, Dienste, die für Betreiber Zusatzumsätze generieren. Antennen-OEMs schwenken daher ihre Forschung und Entwicklung auf Breitband-Mehrband-Speiseketten um, die 20 GHz und darüber hinaus verarbeiten können, während sie die Rückwärtskompatibilität mit Legacy-Diensten aufrechterhalten, um die Zertifizierungswege der Fluggesellschaften zu erleichtern.

Geografische Analyse

Nordamerika trug im Jahr 2025 35,22 % des globalen Umsatzes bei, da Boeing-Erstausrüstungsprogramme und anhaltende Ausgaben des Verteidigungsministeriums die Produktionslinien beschäftigt hielten. Fluggesellschaften in der Region haben die frühe Einführung von Niedrig-Erdumlaufbahn-Konstellationen angeführt und haben begonnen, Regionalflugzeuge mit Phased-Array-Panels auszustatten, die für Passagier-WLAN und flugkritische Kommunikation zertifiziert sind. United Airlines' Plan, mehr als 300 Flugzeuge mit Starlink-Terminals nachzurüsten, unterstreicht die Bereitschaft, Innovationen schnell voranzutreiben. Regierungsverträge, darunter ein Viasat-Rahmenvertrag über 568 Millionen USD für C5ISR-Hardware, fügen Volumen hinzu und validieren Aperturkonzepte der nächsten Generation. Kanadische Vorschriften für weltraumgestützten ADS-B-Empfang steigern zudem Diversity-Antenneninstallationen in Geschäfts- und Hubschrauberflotten und verankern Ersatzverkäufe.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,96 % am schnellsten wachsen, was strukturelles Flottenswachstum und steigende Technologieambitionen widerspiegelt. China wird voraussichtlich seine aktive Flugzeugflotte bis 2043 auf 9.740 mehr als verdoppeln, was eine milliardenschwere Pipeline für Cockpit-, Kabinen- und Drohnenantennen bedeutet. Regionale Lieferanten nutzen inländische 5G-Fortschritte, um direkt zu hybriden Turm-Satelliten-Architekturen überzugehen und den Produktzyklus zu verkürzen. Japans Ziel, bis 2026 Ad-hoc-luftgestützte Telekommunikationsbasisstationen zu starten, zeigt politische Unterstützung für Luftnetzwerkschichten jenseits traditioneller Satelliten. Indien und Südostasien bestellen ebenfalls neue Schmalrumpfflotten, um den schnell wachsenden Mittelklasse-Reiseverkehr zu bedienen, und erweitern die Nachfragebasis für standardisierte Konnektivitätspakete.

Europa behält eine große installierte Basis durch die Airbus-Produktion, aber das Wachstum schwenkt auf Nachhaltigkeit und urbane Mobilität um. Regulatorischer Druck auf den CO₂-Fußabdruck treibt die Einführung leichterer, bündig montierter Antennen voran, die den Luftwiderstand reduzieren. Der Schritt des Europäischen Satellitendiensteanbieterkonsortiums hin zur weltraumgestützten Verkehrsüberwachung erfordert neue Doppelfrequenz-Arrays, um die Anforderungen an orbitale und terrestrische Verbindungsvielfalt zu erfüllen. Liliums Entscheidung für eine Einzellieferantenstrategie für sein eVTOL-Programm verstärkt den europäischen Fokus auf integrierte Antennenhäute. Naher Osten und Afrika sind heute noch kleiner, beherbergen jedoch große Hub-Erweiterungen, die auf breitbandfähige Passagiererlebnisse angewiesen sind, und sind positioniert, die Antennenaufnahme zu steigern, wenn die Infrastruktur reift.

Regulatorisches Umfeld

Das Design und die Installation von Flugzeugantennen werden sowohl durch Anforderungen an die Luftfahrtsicherheitszertifizierung als auch durch die Spektrumregulierung geprägt. In den Vereinigten Staaten nutzt die Federal Aviation Administration (FAA) Technical Standard Orders (TSOs) als Mindestleistungsstandards für Avioniksysteme, doch eine TSO-Zulassung allein genehmigt keine Installation, die vielmehr durch eine musterbezogene Typenzulassung oder eine ergänzende Typenzulassung auf Flugzeugebene abgestützt werden muss. In Europa bildet die EASA die Konformitätsgrundlage für luftgestützte Kommunikations-, Navigations- und Überwachungssysteme mit CS-ACNS (Ausgabe 5), das zum Nachweis der Konformität für CNS- und ADS-B-bezogene Installationen verwendet wird und je nach Flugzeug und Einsatzzweck über die ETSO-artige Bauteilkonformität hinausgehende Nachweise auf Geräteebene erfordern kann.

Im Bereich Spektrum unterliegen Flugzeugfunkbetrieb und -emissionen den Vorschriften der Federal Communications Commission (FCC) für Luftfahrtdienste (47 CFR Part 87), einschließlich Anforderungen an Flugzeugfunkstellen und zugehörige HF-Ausrüstung wie Frequenzstabilitätsvorgaben für VHF-Systeme. Dieser Rahmen bestimmt auch, wie höherfrequente Verbindungen durch festgelegte Emissions- und Betriebsbeschränkungen gehandhabt werden, was wiederum die Antennenfilterung, Isolation und Qualifikationsprüfung beeinflusst, da Mehrband- und Mehrorbit-Terminals die Komplexität der HF-Koexistenz erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Flugzeugantennen beginnt mit Rohstoffen und HF-Komponenten (spezielle HF-Substrate, Radom- und Verbundwerkstoffe sowie HF-Halbleiter) und geht dann in Antennendesign, Fertigung und Qualifizierung über. Es folgt die Integration mit Modems, Avionik sowie Radom- oder Rumpfvorkehrungen. Tier-Zulieferer und Avionik-Hauptauftragnehmer wie Collins Aerospace, Honeywell und L3Harris bündeln Antennen zu zertifizierten Konnektivitäts-, Navigations-, Überwachungs- und elektronischen Kriegsführungssubsystemen, wobei Line-Fit-Pfade an die Produktionsprozesse der Flugzeug-OEMs gekoppelt sind und Nachrüstpfade über MROs und STC-Inhaber abgewickelt werden. Die Aftermarket-Unterstützung umfasst Ersatzteilversorgung, Reparaturen und Konfigurationskontrolle über mehrjährige Nutzungsdauern, was für softwaregestützte Terminals zunehmend wichtig wird, bei denen Antennen-, Modem- und Netzwerkprofile interoperabel bleiben müssen.

Aktuelle Programme legen den Schwerpunkt auf elektronisch steuerbare Antennen (ESAs) und Mehrorbit-Architekturen, wodurch sich die Wertschöpfung stärker in Richtung HF-Systemtechnik, Zertifizierungsmanagement und Integrationswerkzeuge verlagert statt auf eigenständige Antennenhardware. Im Rahmen der auf 2026 bezogenen Aktivitäten ist ThinKom Solutions von der Produktentwicklung zur Netzwerkbereitschaft übergegangen, indem es die SES-Open-Orbits-Typzulassung für sein ThinAir Ka2517 erhielt und zudem die Mehrorbit-Plattform ThinAir Nexus vorstellte. Dieselbe Richtung zeigt sich in den ESA-Roadmaps, die Intellian für Panasonic Avionics erörtert hat, sowie in einem ESA-basierten Konzept für eine Aviation Antenna Terminal Solution von Hughes. Diese Veränderungen erhöhen die Bedeutung von Qualifizierungslabors, Produktionstestautomatisierung und gesichertem Zugang zu begrenzten HF-Vorleistungen und verstärken vertikale Integration sowie Dual-Sourcing-Strategien bei Zulieferern höherer Stufen.

Wettbewerbslandschaft

Der Flugzeugantennenmarkt ist mäßig fragmentiert. L3Harris, Honeywell und Collins Aerospace kombinieren Qualifizierungshistorie und Avionik-Portfolios, um ihren Marktanteil zu sichern. Gleichzeitig zielen Nischeninnovatoren wie ThinKom Solutions auf elektronisch steuerbare Aperturen ab, die herkömmliche mechanische Angebote verdrängen. Vertikale Akquisitionen, wie Honeywells Kauf von CAES für 1,9 Milliarden USD, veranschaulichen ein Rennen um die Sicherung von Galliumnitrid- und Phased-Array-Kompetenzen innerhalb der Unternehmensstruktur, um Lieferketten und geistiges Eigentum zu schützen.

Mittelständische Anbieter verfolgen additive Fertigungsverfahren und Durchbrüche bei konformen Arrays. NASAs erfolgreicher 3D-gedruckter Aerogel-Testflug deutet auf ein Paradigma hin, bei dem Antennen gleichzeitig mit Flugzeugzellenabschnitten produziert werden, was die Teileanzahl und den Versandaufwand reduziert. Partnerschaften zwischen Hardwareherstellern und KI-gesteuerten Netzwerkorchestrierungsunternehmen fördern integrierte Wertversprechen, die Antenne, Modem und Cloud-Analysen als eine einzige Lieferung verbinden.

Die Wettbewerbsintensität steigt auch durch regulatorische Unsicherheit, die Lieferanten mit internen Politikteams begünstigt, die Zertifizierungsregeländerungen antizipieren können. Boeings Patente für strukturelle Antennenvorrichtungen deuten darauf hin, dass Flugzeugzellen-OEMs bestimmte Antennenfunktionen internalisieren könnten, was traditionelle Lieferanten potenziell unter Druck setzt. Innovatoren, die Software-definierte Strahlsteuerung und einfache Over-the-Air-Upgrades anbieten, können jedoch Marktanteile gewinnen, indem sie zukunftssichere Wege in einem sich verschärfenden regulatorischen Umfeld versprechen.

Marktführer im Flugzeugantennensektor

L3Harris Technologies, Inc.

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Thales Group

HR Smith Group of Companies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die sichtbarste Chance liegt bei werksseitig anbietbaren Mehrorbit-Inflight-Connectivity-Terminals, die die Nachrüstreibung verringern und Antennenentscheidungen besser an die Produktionszyklen der Flugzeuge anpassen. Im April 2026 trat Viasat in einen technischen Bewertungsprozess von Boeing ein, um sein elektronisch gesteuertes AERA-Antennenterminal für die Programme 737 MAX, 777X und 787 zu qualifizieren, und SES und Boeing gaben einen Meilenstein auf dem Weg zur Line-Fit-Anbietbarkeit eines Mehrorbit-ESA-Konnektivitätssystems auf den Boeing-Produktionslinien 737 und 787 bekannt. Gemeinsam schaffen diese Initiativen Freiraum für Zulieferer, die Antennenhardware, Modem-Interoperabilität und Zertifizierungsunterlagen zu wiederholbaren Line-Fit-Kits bündeln können, insbesondere da Fluggesellschaften Terminals bevorzugen, die zwischen GEO-, MEO- und LEO-Netzwerken wechseln können, ohne größere strukturelle Umbauten.

Eine weitere Chance liegt in der steigenden Nachfrage nach flachen und konformen ESAs, die die Aerodynamik erhalten und gleichzeitig den höheren Durchsatzanforderungen im Ku/Ka-Band bei kommerziellen und militärischen Plattformen gerecht werden. ThinKom stellte die Mehrorbit-ESA ThinAir Nexus mit einem Installationsansatz vor, der auf vier Rumpfösen ausgelegt ist, und wurde im Mai 2026 von der Neo Space Group ausgewählt, um Ka2517-Phased-Array-Antennen für Schmalrumpfflugzeuge zu liefern, die von Saudia und Riyadh Air betrieben werden – ein Hinweis auf regionale Programme, die Hardwarelieferungen flottenübergreifend skalieren können. Auf der Verteidigungsseite unterstützen Modernisierungsprogramme, die widerstandsfähige, leistungsstarke Kommunikation und spezialisierte Aperturen erfordern, darunter ein 20,3 Millionen USD schwerer Vertrag der US Navy mit Collins Aerospace im Januar 2026 im Zusammenhang mit den Kommunikationsupgrades der E-6B Mercury, weiterhin die missionsspezifische Antennenintegration und zertifizierungsfertige Upgrade-Kits.

Aktuelle Branchenentwicklungen

- April 2026: ThinKom Solutions gab die SES-Open-Orbits-Netzwerktypzulassung für seine Flugzeugantenne ThinAir Ka2517 bekannt und stellte zudem die raumoptimierte Mehrorbit-Flugzeugantennenplattform ThinAir Nexus vor. Die Zulassungen und die Einführung der neuen Plattform stärken den Trend zu elektronisch steuerbaren Antennen, die über mehrere Satellitennetzwerke hinweg betrieben werden können, und verbessern die Bereitschaft von Fluggesellschaften und Integratoren für Mehrorbit-Konnektivitätseinsätze.

- Dezember 2025: L3Harris wurde als Unterauftragnehmer für die gesicherte Kommunikation der E-4C-Flotte der US Air Force ausgewählt, mit Collins Aerospace als Hauptauftragnehmer. Der Auftrag unterstützt fortgesetzte Investitionen in gehärtete luftgestützte Kommunikationsarchitekturen und verstärkt die Nachfrage nach eng integrierten Antennen- und Avioniksubsystemen bei Upgrades strategischer Missionsflugzeuge.

- Mai 2024: Thales und Collins Aerospace gaben die erste Installation des Systems Thales AVIATOR 700S, einschließlich einer Hochgewinnantenne, für ein kommerzielles Flugzeugprogramm von Collins Aerospace bekannt. Der Meilenstein unterstrich die Dynamik bei Hochdurchsatz-Satcom-Terminals in der kommerziellen Luftfahrt und bestätigte den Weg von der Systemauswahl bis zur installierten Hardware auf im Einsatz befindlichen Flugzeugen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von auf Flugzeugen installierten Antennen zur Unterstützung von Kommunikations-, Navigations- und Überwachungsfunktionen und deckt sowohl Line-Fit- als auch Nachrüstnachfrage ab. Die Umsätze werden für Flugzeugantennenhardware erfasst, die für die zivile und militärische Luftfahrtnutzung geliefert wird, ausgewiesen in USD.

Ausschlüsse im Umfang: Ausgeschlossen sind nicht luftgestützte Bodeninfrastrukturausrüstung und Prüfstände, die nicht auf einem Flugzeug installiert sind.

Übersicht der Segmentierung

- Nach Endnutzer

- Kommerzielle Luftfahrt

- Militärische Luftfahrt

- Geschäfts- und Allgemeine Luftfahrt

- Unbemannte Luftfahrzeuge (UAVs)

- Nach Anwendung

- Kommunikation

- Navigation

- Überwachung und Aufklärung

- Elektronische Kriegsführung

- Passagierkonnektivität/IFE

- Nach Antennentyp

- VHF/UHF-Kommunikation

- SATCOM

- Navigation (VOR/ILS/MB)

- Transponder und ADS-B

- GNSS/GPS-Antennen

- Mehrband-Konform

- 5G-Luftfahrt

- Nach Frequenzband

- HF

- VHF

- UHF

- L-Band

- C-Band

- X-Band

- Ku/Ka-Band

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau eines klaren Überblicks über Flugzeugauslieferungen, die im Einsatz befindliche Flotte und Upgrade-Zyklen, da die Antennennachfrage den Baraten und Nachrüstbedürfnissen folgt. Wir stützen uns hauptsächlich auf öffentliche Luftfahrt- und Fachquellen wie ICAO, FAA-Datenbanken und Lufttüchtigkeitsveröffentlichungen, EASA-Referenzen sowie, soweit verfügbar, Angaben zu Verteidigungsbeschaffungen.

Um die Flugzeugaktivität mit der Antennennachfrage zu verknüpfen, überprüfen wir zudem Zoll- und Handelsstatistiken sowie Normen- und spektrumbezogene Dokumente von Gremien wie der ITU und RTCA-artigen Ausschüssen sowie begutachtete Fachartikel zu luftgestützten Kommunikations- und Navigationssystemen. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte werden herangezogen, um zu bestätigen, welche Flugzeugprogramme und Avionik-Upgrade-Themen aktiv sind. Bei Bedarf nutzen wir kostenpflichtige Abonnements zu Unternehmensfinanzdaten sowie eine Patentdatenbank, um Produktfokus und Zeitplanung gegenzuprüfen; die hier aufgeführten Quellen sind beispielhaft, da zur Validierung und Klärung viele weitere Referenzen geprüft wurden.

Primärinterviews und Umfragen

Primärgespräche dienen dazu, die dem Modell zugrunde liegenden Nachfragesignale zu bestätigen, insbesondere wie sich der Antenneninhalt je nach Flugzeugtyp sowie nach Kommunikations-, Navigations- und Überwachungsausstattung ändert. Wir befragen eine Mischung aus Antennenherstellern, Teilnehmern des Flugzeug- und Avionik-Ökosystems sowie nachgelagerten Betreibern und Wartungsdienstleistern in APAC, EMEA und Amerika, damit Annahmen zu Preisgestaltung, Austauschzyklen und Programmzeitplanung korrigiert werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 19% | APAC: 46% |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 39% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 42% | Amerika: 22% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung folgt einer Top-down-Logik, bei der Flugzeugproduktion und Flottenaktivität in einen adressierbaren Antennennachfragepool umgewandelt und dann anhand repräsentativer Preise bewertet werden. Für jede wichtige Flugzeugkategorie wenden wir den Antennen-Shipset-Inhalt nach Anwendung (Kommunikation, Navigation, Überwachung) an und passen ihn dann für die Nachrüstintensität an, da viele Upgrades während planmäßiger Wartungsfenster erfolgen.

Ein Satz von Modelleingaben wird wiederholt verwendet, da jede davon nachvollziehbar ist: Flugzeugauslieferungen nach Region, im Einsatz befindliche Flotte nach Plattform, Durchdringung von SATCOM- und Konnektivitäts-Upgrades, typische Austausch- oder Upgrade-Intervalle sowie indikative durchschnittliche Verkaufspreisspannen nach Antennentyp und Frequenzband. Die Prognose erfolgt durch Szenarioanalyse, bei der die Aussichten für die Bauraten, die Richtung der Verteidigungsbudgets und die Konnektivitätsakzeptanz innerhalb realistischer, in Expertengesprächen vereinbarter Bandbreiten variiert werden. Bottom-up-Prüfungen werden selektiv angewendet, unter Verwendung stichprobenartiger Nachfragedaten auf Programmebene und Umsatzhinweisen von Zulieferern. Wo die Datenlage für kleinere Flugzeugprogramme dünn ist, wenden wir konservative Inhaltsannahmen an und validieren sie durch Folgegespräche, um eine Überschätzung der Gesamtwerte zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Gesamtflugzeugauslieferungen, Flottenwachstum und bekannte Nachrüstkampagnen geprüft, wobei Abweichungen vor der Finalisierung untersucht werden. Tritt eine große Lücke auf, überprüfen wir erneut die Zuordnung zwischen Flugzeugplattformen und Antenneninhalt und nehmen gegebenenfalls erneut Kontakt mit den Befragten auf, um zu bestätigen, ob die Veränderung real ist oder auf Zeitpunkteffekten beruht.

Es wird eine mehrstufige interne Überprüfung durchgeführt, damit die endgültigen Zahlen über Segmente und Regionen hinweg konsistent bleiben, und Annahmen werden dokumentiert, damit sie wiederholbar sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, etwa bei größeren Ratenänderungen in Flugzeugprogrammen oder regulatorischen und spektrumbezogenen Veränderungen. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Flugzeugantennen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flugzeugantennen können variieren, da Analysten nicht immer dieselben Hardwarepositionen erfassen und zudem unterschiedliche Zeitpunkte für Flugzeugbauraten und Nachrüstakzeptanz verwenden. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung über Antennentypen hinweg behandelt wird, insbesondere wenn Programme sich in Richtung höherfrequenter SATCOM- und Konnektivitätsausrüstung verlagern.

Bodeninfrastrukturantennen und nicht luftgestützte Prüfausrüstung bleiben außerhalb des Anwendungsbereichs von Mordor Intelligence, was den Wert im Vergleich zu Schätzungen verringern kann, die Flugzeugantennen mit angrenzenden Boden- und Laborumsätzen vermischen. Darüber hinaus halten einige veröffentlichte Zahlen die Preisgestaltung über den Prognosezeitraum konstant oder verwenden eine ältere Flotten- und Auslieferungsbasis, was den Wert verfälschen kann, wenn sich Nachrüstzyklen und Flugzeugproduktion von Jahr zu Jahr verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 590,80 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 537,60 Mio. USD (2024) | Verwendet ein anderes Basisjahr und einen längeren Prognosezeitraum, und der Auszug klärt nicht, welche Antennentypen abgedeckt sind oder ob Aftermarket-Nachrüstungen mit aktualisierter Preisgestaltung bewertet werden, was die Kennzahl nach unten ziehen kann. |

| Branchenverlag B | 471,50 Mio. USD (2025) | Das angegebene Basisjahr und das Bemessungsjahr unterscheiden sich von dieser Studie, und die veröffentlichte Zusammenfassung liefert nur begrenzte Details dazu, wie die Durchdringung von SATCOM- und Konnektivitätsantennen über die Flotte hinweg angewendet wird, was die Gesamtwerte erheblich verschieben kann. |

Die Spanne zwischen den drei Werten erklärt sich hauptsächlich dadurch, was mit dem Antennenhardware-Set erfasst wird, sowie durch den Zeitpunkt der Flotten-, Auslieferungs- und Nachrüstdaten, die zum Aufbau des Nachfragepools verwendet werden. Indem die Schritte an beobachtbare Flugzeugaktivität gebunden bleiben und Preis- sowie Akzeptanzannahmen mit Expertenfeedback gegengeprüft werden, bleibt unsere Schätzung leicht nachvollziehbar und wiederholbar, wenn sich das Marktumfeld ändert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Flugzeugantennenmarkts?

Der Flugzeugantennenmarkt hat im Jahr 2026 einen Wert von 590,8 Millionen USD, gestützt durch die wachsende Nachfrage nach Multi-Orbit-Konnektivität und obligatorischen Überwachungsaufrüstungen.

Wie schnell wird der Markt bis 2031 wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 7,32 % im Zeitraum 2026–2031 wachsen und bis 2031 eine Größe des Flugzeugantennenmarkts von 841,23 Millionen USD erreichen.

Welches Endnutzersegment bietet das höchste Wachstumspotenzial?

Unbemannte Luftfahrzeuge führen das Wachstum mit einer CAGR von 8,82 % an, da BVLOS-Vorschriften und kommerzielle Drohnendienste zertifizierte, energiesparende Kommunikationsverbindungen erfordern.

Warum gewinnen Ku- und Ka-Bänder an Dynamik?

Hochdurchsatz-Satelliten, die in Ku- und Ka-Bändern betrieben werden, ermöglichen Streaming-fähige Inflight-Konnektivität und veranlassen Fluggesellschaften, Antennen einzuführen, die höhere Frequenzen unterstützen, und treiben eine CAGR von 9,21 % für dieses Segment an.

Welche Herausforderungen könnten die Marktexpansion behindern?

Komplexe Antennen-Radome-Integration in Verbundwerkstoff-Flugzeugzellen und zunehmende Spektrumüberlastung in L- und C-Bändern stellen technische und Zertifizierungshürden dar, die Produktzyklen verlängern können.

Welche Region wird den größten inkrementellen Umsatz hinzufügen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 7,96 % verzeichnen, dank Chinas großem Flugzeugauftragsbestand und regionalen Investitionen in hybride 5G- und Satellitennetzwerke.

Seite zuletzt aktualisiert am: