Marktgröße und Marktanteil für elektronische Hautpflaster

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.47 Milliarden US-Dollar |

| Marktgröße (2031) | 35.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Hautpflaster von Mordor Intelligence

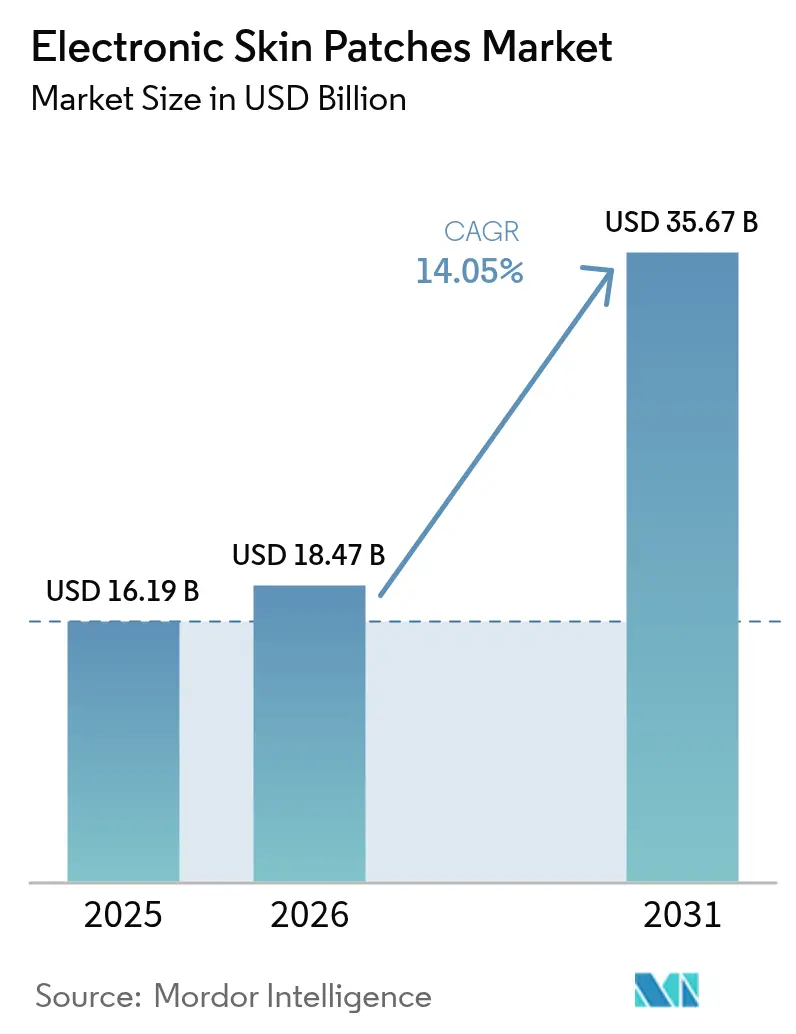

Die Marktgröße für elektronische Hautpflaster wird im Jahr 2026 auf 18,47 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 16,19 Milliarden USD, mit Prognosen für 2031 von 35,67 Milliarden USD, was einem Wachstum von 14,05 % CAGR über den Zeitraum 2026–2031 entspricht.

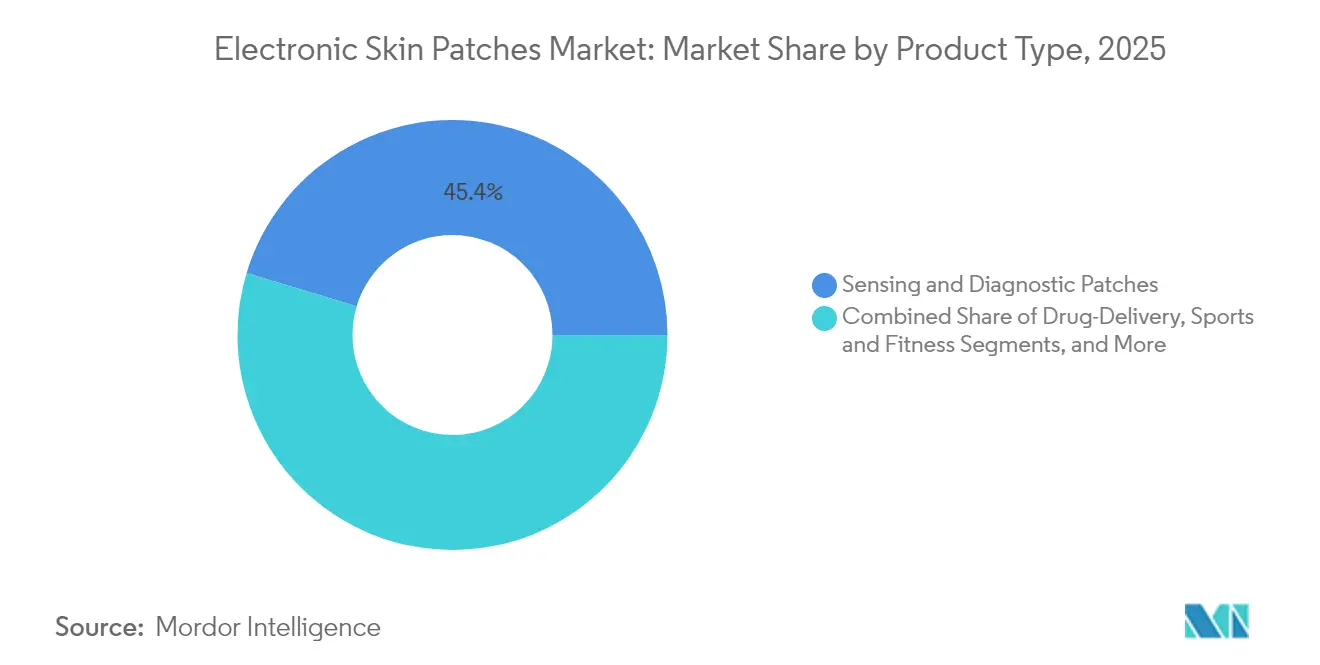

Sensing- und Diagnostikpflaster halten im Jahr 2024 den größten Umsatzanteil von 46 %, während energiegewinnende Smart-Pflaster, die durch batterielose Leistungsarchitekturen ermöglicht werden, die stärkste CAGR-Prognose von 21,8 % aufweisen. Kardiovaskuläres Monitoring führt alle Anwendungen mit einem Anteil von 38,2 % an, doch Frauengesundheit und Fruchtbarkeit verzeichnet die schnellste CAGR von 19,51 %, da Brust-Ultraschall- und Hormon-Tracking-Pflaster für den Heimgebrauch neue Nutzer anziehen. Regional gesehen beherrscht Nordamerika mit einem Anteil von 37,9 % den Markt, gestützt durch die FDA-Zulassung von rezeptfreien kontinuierlichen Glukosemonitoren (CGMs) von Dexcom und Abbott im Jahr 2024. Im Gegensatz dazu beschleunigt sich die Region Asien-Pazifik mit einer CAGR von 16,5 %, unterstützt durch großangelegte Elektronikhersteller und unterstützende Innovationsprogramme. Die Investitionsdynamik bleibt hoch: VitalConnect und Biolinq sicherten sich jeweils Finanzierungsrunden in Höhe von 100 Millionen USD im Jahr 2025, um die Hochvolumenfertigung und regulatorische Einreichungen auszubauen, was verdeutlicht, wie Finanzierungskanäle Plattformen belohnen, die klinisch validierte Sensoren mit verbrauchergerechter Benutzerfreundlichkeit verbinden.[1]Andrew Rhew, „VitalConnect sammelt 100 Millionen USD für die Expansion der Fernüberwachung ein,” medtechdive.com

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Sensing- und Diagnostikpflaster im Jahr 2025 mit einem Umsatzanteil von 45,35 %, während energiegewinnende Smart-Pflaster bis 2031 voraussichtlich mit einer CAGR von 21,23 % wachsen werden.

- Nach Anwendung hielt Kardiovaskuläres Monitoring im Jahr 2025 einen Anteil von 37,55 % am Markt für elektronische Hautpflaster; Frauengesundheit und Fruchtbarkeit wird voraussichtlich mit einer CAGR von 19,04 % wachsen.

- Nach Technologie entfielen im Jahr 2025 34,82 % des Marktvolumens für elektronische Hautpflaster auf elektrochemische Biosensoren, während Energiegewinnung und batterielose Plattformen mit einer CAGR von 23,05 % voranschreiten.

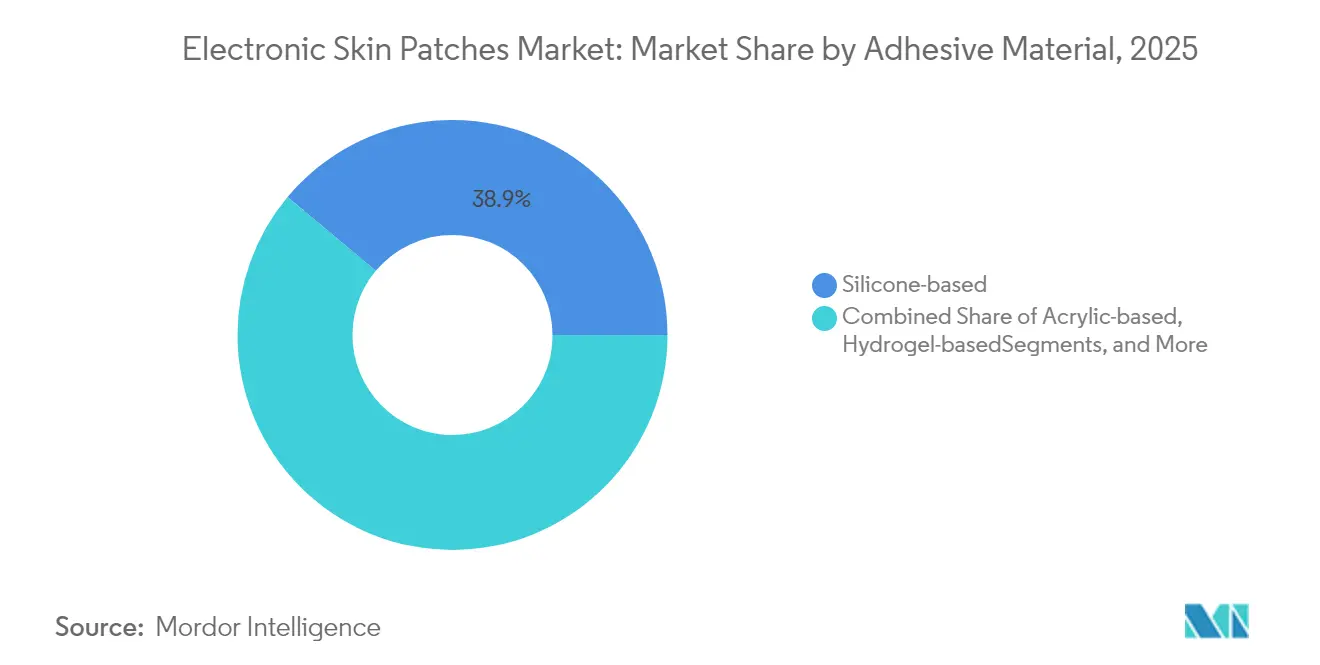

- Nach Haftmaterial sicherten sich silikonbasierte Systeme im Jahr 2025 einen Anteil von 38,92 %, während hydrogelbasierte Formulierungen mit einer CAGR von 17,02 % am schnellsten wachsen.

- Nach Endnutzer behielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 41,86 %; die häusliche Gesundheitsversorgung soll mit einer CAGR von 17,92 % steigen, da die Erstattung für die Fernüberwachung ausgeweitet wird.

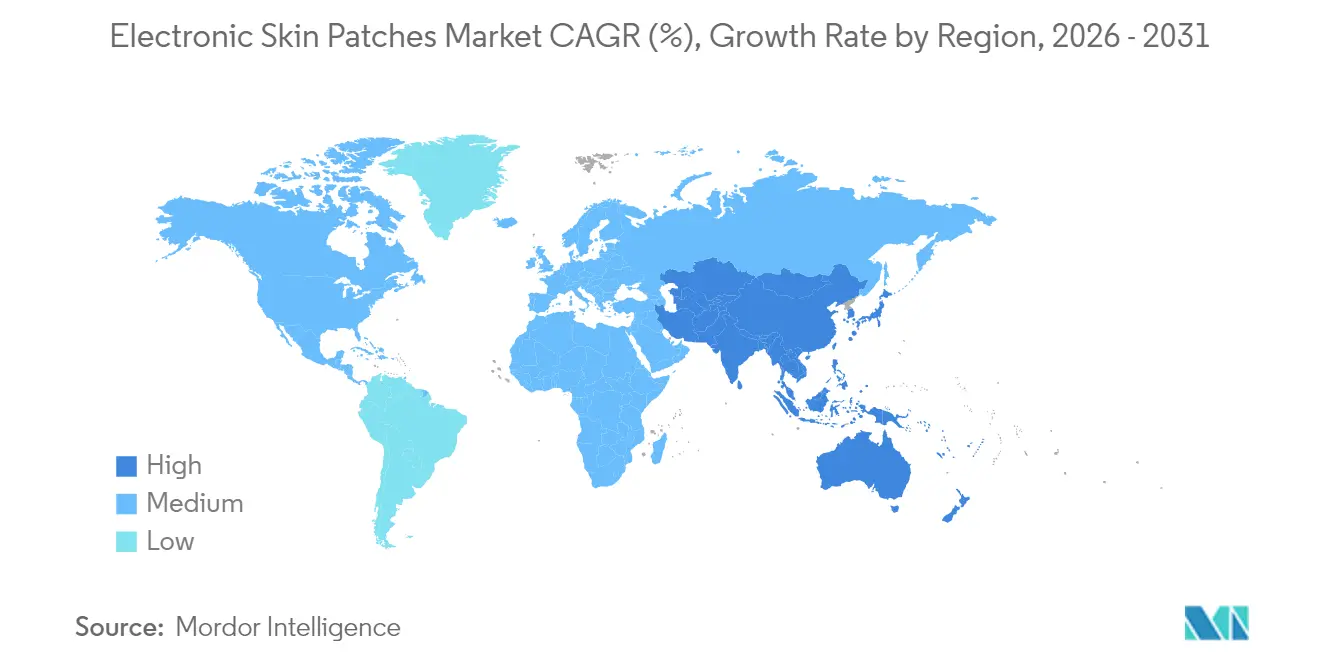

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,55 %; Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 16,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektronische Hautpflaster

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Akzeptanz von Pflastern zur kontinuierlichen Glukoseüberwachung | +3.2% | Global, Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Erstattung für häusliche Herztelemetrie | +2.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Dezentralisierung der Chronikversorgung | +2.1% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Flexible Biobrennstofffzellen-Stromquellen in der Massenproduktion | +1.9% | Global, Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| CPT-Codes für Hospital-at-Home für vernetzte Pflaster | +1.5% | Nordamerika, Pilotprogramme in der EU | Kurzfristig (≤ 2 Jahre) |

| API-Integration mit digitalen Therapieplattformen | +1.3% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Akzeptanz von Pflastern zur kontinuierlichen Glukoseüberwachung (CGM)

Die FDA-Zulassung von Dexcom Stelo und Abbott Lingo im Jahr 2024 beseitigte Verschreibungsbarrieren und öffnete die CGM-Kategorie für 25 Millionen US-amerikanische Typ-2-Diabetiker, die kein Insulin verwenden, und legitimierte gleichzeitig die verbrauchergerechte Biosensorik für die präventive Stoffwechselgesundheit.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA erlaubt die Vermarktung der ersten rezeptfreien kontinuierlichen Glukosemonitore,” fda.gov Einweg-Komplettlösungen wie Dexcoms Simplera senken die Schulungskosten für Kostenträger und Anbieter und fördern die schnelle Akzeptanz in Apothekenkanälen. Dexcom prognostiziert einen Erstjahresumsatz von 40 Millionen USD aus Stelo, was auf eine starke Preiselastizität im neu erschlossenen Segment hindeutet. Pharmaunternehmen integrieren nun CGM-Datenströme in Programme zur Gewichtsreduktion und zum metabolischen Syndrom und erweitern so die Gerätenachfrage über die Kerndiabeteskohorte hinaus. Das Wachstum ist global, doch Nordamerika erfasst frühe Volumina aufgrund günstiger Erstattungsbedingungen. Anbieter wetteifern darum, die Glukosetelemetrie in Closed-Loop-Therapieökosysteme zu integrieren, was den Ersatz von Fingerstechtests in häuslichen Umgebungen beschleunigt.

Ausweitung der Erstattung für häusliche Herztelemetrie

Medicare, große US-amerikanische Privatversicherer und mehrere EU-Kostenträger erstatten nun 14-tägige und 30-tägige Pflaster-EKG-Dienste und verweisen auf bis zu 30 % niedrigere Wiederaufnahmeraten im Vergleich zur herkömmlichen Telemetrie. VitalConnect reservierte seine Finanzierungsrunde von 100 Millionen USD im Jahr 2025, um die VitalPatch-Produktion für Hospital-at-Home-Verträge zu verdreifachen. Ergänzende Plattformen wie das LEAF-Patientenüberwachungssystem, das unter sturzbedingten DRGs abgedeckt ist, veranschaulichen, wie Mehrparameter-Pflaster Kardiologie- und Sicherheitsanwendungsfälle bündeln können. Erstattungsklarheit zieht Beschaffungsbudgets von Gesundheitssystemen an, die Pflaster gegenüber sperrigen Holter-Monitoren für ältere Patienten bevorzugen. Die Ausweitung ist heute in den Vereinigten Staaten am stärksten, doch Deutschland, Frankreich und Japan haben Pilotcodes eingeführt, die mittelfristig europäische und asiatische Volumina erschließen sollten.

Alternde Bevölkerung und Dezentralisierung der Chronikversorgung

Prognosen der Vereinten Nationen zeigen, dass die globale Kohorte der über 65-Jährigen bis 2030 auf 1,03 Milliarden ansteigen wird, was die stationäre Versorgung belastet. Die Nachfrage im Markt für elektronische Hautpflaster profitiert davon, da die multiparametrische Fernerfassung ein kontinuierliches, berührungsarmes Management von Bluthochdruck, Herzinsuffizienz und COPD zu Hause ermöglicht. Selbstheilende „E-Skin”-Substrate, die innerhalb von 10 Sekunden 80 % ihrer mechanischen Integrität wiederherstellen, mildern nun Haltbarkeitsbedenken für gebrechliche Nutzer. KI-Engines, die auf Edge-Prozessoren laufen, wandeln dichte Rohsignale in umsetzbare Warnmeldungen um und ermöglichen es Klinikern, vor einer Symptomeskalation zu triagieren. Regierungen, die die Fernüberwachung in kapitierte Zahlungsmodelle einbinden, wie die integrierten Versorgungssysteme des britischen Nationalen Gesundheitsdienstes, demonstrieren niedrigere Gesamtversorgungskosten und stärken langfristige Wachstumstreiber.

Flexible Biobrennstofffzellen-Stromquellen erreichen die Massenproduktion

Gießereien in Asien-Pazifik begannen mit der Hochvolumen-Rolle-zu-Rolle-Bedruckung von schweißbetriebenen Nanogeneratoren, die kleine IoT-Geräte in 6 Minuten aus 0,6 ml Schweiß aufladen.[3]A. Nguyen, „Schweißbetriebene Nanogeneratoren bereit für die Massenproduktion,” cen.acs.org Die thermoelektrischen Garne der Universität Waterloo wandeln Körperwärme und Umgebungslicht in eine kontinuierliche Leistung von 300 µW um, was für BLE-Streaming ausreicht. Piezoelektrische Energiegewinner liefern nun eine 280-fach höhere Umwandlungseffizienz als Frühgenerationsfolien, sodass Pflaster unbegrenzt von menschlicher Bewegung betrieben werden können.[4]S. Choi et al., „280-fach effizienter piezoelektrischer Energiegewinner für Wearables,” dgist.ac.kr Die Entfernung der Batteriebaugruppe senkt die Stücklistenkosten um bis zu 25 %, beseitigt umweltrechtlich regulierten Lithiumabfall und verbessert die Gerätedünne, was den Benutzerkomfort und damit die Therapietreue steigert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Datensicherheit und Datenschutz-Compliance | –2.1% | Global, am höchsten in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Haftungs- und Hautreizungsausfallraten | –1.8% | Global, variiert je nach Klima und Demografie | Mittelfristig (2–4 Jahre) |

| Regulierungsdruck durch Batterieentsorgung und Elektroschrott | –1.3% | EU führend, globale Akzeptanz steigt | Langfristig (≥ 4 Jahre) |

| Erstattungslücken für Pflaster in Schwellenländern | –0.9% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für Datensicherheit und Datenschutz-Compliance

Pflaster, die die Grenzen zwischen Medizinprodukt und Verbraucher-Wellness verwischen, sehen sich einer fragmentierten Regulierung gegenüber. HIPAA befreit viele direkt an Verbraucher gerichtete Wearables, während die DSGVO strenge Einwilligungs-, Verschlüsselungs- und Datensparsamkeitspflichten auferlegt. Der Aufbau von Dual-Stack-Architekturen, die beide Rahmenwerke erfüllen können, kann die F&E-Budgets kleiner Hersteller um 15–20 % erhöhen. Nur 20 US-Bundesstaaten haben explizite Gesetze zu Wearable-Daten, was rechtliche Unsicherheit schafft, die zu konservativen Sicherheitsinvestitionen führt. Größere Marktführer nutzen bestehende SOC-2- und ISO-27001-Programme, um Compliance-Fixkosten zu verteilen, was die Wettbewerbslücke vergrößert.

Haftungs- und Hautreizungsausfallraten

Silikon- und Acrylhaftmittel verursachen bei bis zu 25 % der Nutzer nach 72-stündigem Tragen Erytheme. Hydrogelformulierungen verringern Reizungen, kosten jedoch 40–60 % mehr und erschweren automatisierte Abfülllinien. Hersteller müssen mehrere Klebstoffchemien validieren, um unterschiedliche Feuchtigkeits- und Hauttypenprofile zu bedienen, was die Lager-SKUs aufbläht. Selbstheilende Hydrogele stellen die Haftung unter Scherbeanspruchung wieder her, erfordern jedoch klinische Mehrstandortstudien, um das Vertrauen der Kliniker zu gewinnen, was breite Markteinführungen verzögert. Das Versäumnis, die dermatologische Verträglichkeit zu managen, unterdrückt die Nachbestellraten und begrenzt mehrwöchige Überwachungsprotokolle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Energiegewinnende Pflaster treiben Innovationen voran

Energiegewinnende Smart-Pflaster wachsen mit einer CAGR von 21,23 % und überholen traditionelle, batteriebetriebene Sensing-Plattformen in der Nachfragedynamik. Das Marktvolumen für elektronische Hautpflaster in dieser Unterkategorie wird sich zwischen 2026 und 2031 voraussichtlich mehr als verdreifachen, da autonome Stromdesigns sowohl Umweltabfall als auch Benutzerunbequemlichkeit durch wöchentliche Sensortausche beseitigen. Sensing- und Diagnostikpflaster kontrollieren zwar reif, aber immer noch 45,35 % des Umsatzes im Jahr 2025 und bleiben in regulierten Versorgungspfaden unverzichtbar, wo Kliniker Genauigkeit und etablierte Erstattung priorisieren. Wirkstoffabgabepflaster behalten eine stetige Akzeptanz bei Schmerz- und Hormontherapien, verfügen jedoch nicht über den Wachstumsimpuls, den energiegewinnende Varianten genießen. Kosmetik- und Wellness-Pflaster, angetrieben durch den Verbraucherfokus auf Anti-Aging und Feuchtigkeitsanalytik, bilden eine bescheidene, aber wachsende Umsatzlinie, die Beauty-Konzerne anzieht, die an datenreicher Personalisierung interessiert sind. Jüngste akademisch-industrielle Zusammenarbeit produzierte schweißbetriebene Mikro-Superkondensatoren, die nach einer sechsminütigen Ladung 20 mA cm⁻² ausgeben und die Praxistauglichkeit über Laborprototypen hinaus bestätigen. Forscher der Universität Waterloo strickten thermoelektrische Garne direkt in biokompatible Substrate ein und integrierten Strom- und Sensorarrays ohne zusätzliche Dicke. Solche Fortschritte stimmen mit OEM-Roadmaps überein, Gehäuse um dünnere, flexiblere Stapel neu zu gestalten, sodass Geräte an hochbeweglichen anatomischen Stellen wie Ellbogen und Knien anliegen können. Mit zunehmender Reife des geistigen Eigentums sollten Lizenzvereinbarungen zwischen Chipherstellern, Haftmittelformulierern und Verbrauchergesundheitsmarken die Marktdurchdringung elektronischer Hautpflaster in ambulanten Protokollen und Lifestyle-Segmenten gleichermaßen beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Frauengesundheit entwickelt sich zum Wachstumsführer

Kardiovaskuläres Monitoring hielt im Jahr 2025 einen beherrschenden Marktanteil von 37,55 % bei elektronischen Hautpflastern, gestützt durch den Fokus der Kostenträger auf die Reduzierung von Wiederaufnahmen durch Rhythmusüberwachung. Doch Anwendungen in den Bereichen Frauengesundheit und Fruchtbarkeit, die mit einer CAGR von 19,04 % prognostiziert werden, stellen nun den dynamischsten Vektor dar, da lange vernachlässigte klinische Bedürfnisse Risikokapital erhalten. Das tragbare Brust-Ultraschallpflaster des MIT veranschaulicht, wie eigenständige Bildgebung von Krankenhäusern in Wohnzimmer übergehen kann. Unternehmen im Bereich Fruchtbarkeits-Tracking nutzen hormonsensitive Hydrogele für kontinuierliche Luteinisierungshormon-Messwerte und ermächtigen Nutzer mit Zyklusvorhersagen, die präziser sind als Basaltemperaturkurven. Das Schmerz- und Muskel-Skelett-Management nutzt elektrische Stimulationspflaster, die Nervensignale blockieren und eine opioidfreie Analgesie bieten. Das Diabetesmanagement bleibt aufgrund des CGM-Volumens bedeutend, doch sein Wachstum verlangsamt sich, da die Durchdringung bei insulinabhängigen Kohorten die Sättigung erreicht. Neuro-psychische Gesundheit bleibt im Entstehen, ist aber vielversprechend: Elektrodermale Aktivitätspflaster, gekoppelt mit maschinellen Lernklassifikatoren, screenen auf Angstepisoden und ermöglichen rechtzeitige Verhaltenshinweise. Die Diversifizierung über Anwendungen hinweg reduziert die Umsatzzyklik und unterstreicht die Fähigkeit der Branche für elektronische Hautpflaster, sich auf unterversorgte Bevölkerungsgruppen auszurichten.

Nach Technologie: Batterielose Lösungen führen die Innovation an

Elektrochemische Biosensoren, die 34,82 % des Umsatzes im Jahr 2025 ausmachen, behalten ihren Marktführerstatus bei, indem sie analytenspezifische Reaktionen mit bewährter klinischer Genauigkeit in quantifizierbare Signale umwandeln. Dennoch übertreffen Energiegewinnung und batterielose Architekturen mit einer CAGR von 23,05 %, was den Wandel des Sektors hin zu wartungsfreien Wearables verdeutlicht. MEMS-gestützte Mikrofluidik leitet nun Schweißproben im Submikroliter-Bereich durch gemultiplexte Assay-Kammern, während RF-ID/NFC-Links Pflasterauslesungen per Smartphone-Berührung mit Strom versorgen und Onboard-Batterien vollständig entfernen. Piezoelektrische Energiegewinner, die auf PZT-Mikrokuppeln verankert sind, erzielen 280-fache Effizienzverbesserungen gegenüber den Benchmarks von 2018 und ermöglichen es, dass Herzbewegungs-Energie Bluetooth-Low-Energy-Telemetrien aufrechterhalten kann. Optische/PPG-Sensorstapel werden immer ausgefeilter und integrieren Mehrkanalwellenlängenemitter, die SpO₂, Blutdruckproxys und Hydratationsindizes ohne zusätzliche Fotodiodenzahl ableiten. Edge-KI-Komprimierung reduziert Datenpakete um 90 % und hält wöchentliche Übertragungen mit Mikroampere-Budgets aufrecht. Zusammengenommen ermöglichen diese Fortschritte dem Markt für elektronische Hautpflaster, Langzeit-Militär- und Industrieszenarien zu adressieren, in denen die Batterielogistik unerschwinglich ist.

Nach Haftmaterial: Hydrogele transformieren die Biokompatibilität

Silikonhaftmittel bleiben allgegenwärtig und erfassen im Jahr 2025 einen Anteil von 38,92 %, bevorzugt wegen der Prozessvertrautheit und der breiten Hautverträglichkeit. Doch das Wachstum des Segments verlangsamt sich, da Hydrogele eine flotte CAGR von 17,02 % verzeichnen. Das Marktvolumen für elektronische Hautpflaster auf Hydrogelbasis steigt parallel zur Nutzernachfrage nach mehrwöchigem Komfort. Mit ionischen Flüssigkeiten beladene Hydrogelmatrizen fungieren nun auch als leitfähige Pfade und verbinden Haftungs- und Sensing-Funktionen – eine Designkonvergenz, die die Stückliste reduziert. Forscher am Terasaki-Institut entwickelten selbstheilende Hydrogelnetzwerke, die innerhalb von Sekunden 80 % der Zugfestigkeit wiederherstellen und so die Delamination nach plötzlicher Belastung eindämmen. Leitfähige Polymerpfropfungen erhalten die Impedanzstabilität auch nach 50 Waschzyklen und ermöglichen die Integration in Sportbekleidung. Hybride Silikon-Hydrogel-Stapel bedienen schweißreiche Sportnutzer und erhalten gleichzeitig kostengünstige Massenproduktionslinien. Die Diversifizierung der Haftmaterialien erhöht letztendlich die gesamten adressierbaren Segmente und senkt die dermatologischen Abbruchraten, was die Gesamtmarktdurchdringung elektronischer Hautpflaster steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Gesundheitsversorgung treibt die Dezentralisierung voran

Krankenhäuser und Kliniken besitzen im Jahr 2025 einen Umsatzanteil von 41,86 % und nutzen gebündelte Beschaffung und etablierte Kostenträgerbeziehungen, um hochgenaue Pflaster in akuten und ambulanten Umgebungen einzusetzen. Die häusliche Gesundheitsversorgung wächst jedoch mit einer CAGR von 17,92 %, unterstützt durch CPT-Codes, die die kontinuierliche physiologische Fernüberwachung erstatten. Die Branche für elektronische Hautpflaster sieht nun, dass Verbrauchereinzelhandelsketten und Telemedizin-Anbieter Geräte in großen Mengen beschaffen, was die Verlagerung der Versorgung aus stationären Einrichtungen widerspiegelt. Sport- und Fitnesszentren integrieren Laktat- und Hydrationspflaster in Athleten-Leistungs-Dashboards, während Militär und Notfalldienste Mehrparameter-Plattformen einsetzen, um Körperkerntemperatur und Stressmarker von Soldaten zu überwachen. Forschungseinrichtungen erproben Sensing-Chemien der nächsten Generation, wie Cortisol-Assays, und beschleunigen den Weg zur Marktreife für psychische Gesundheitsanwendungen. Kosmetik- und Dermatologiekliniken fügen Mikronadelungs-Wirkstoffabgabepflaster zu Anti-Aging-Portfolios hinzu und demonstrieren eine branchenübergreifende Akzeptanz, die die Nachfragevolatilität abfedert, die mit einer einzelnen Gesundheitsbranche verbunden ist.

Geografische Analyse

Nordamerika beherrscht im Jahr 2025 mit einem Marktanteil von 37,55 % den Markt für elektronische Hautpflaster, begünstigt durch FDA-Wege, die rezeptfreie CGMs in Apothekenregale brachten und damit die Stückzahlen über Endokrinologiekliniken hinaus ausdehnten. Hospital-at-Home-Erstattungscodes wandeln die Fernüberwachung in vorhersehbare Einnahmequellen für Anbieter um und halten Bestellungen auch nach Pandemie-Hochpunkten aufrecht. Kanada experimentiert mit provinziellen Fernherz-Programmen, während mexikanische Maquiladoras OEM-Montage aufgrund zollfreier USMCA-Logistik anziehen und die Landekosten um 8–10 % senken. Asien-Pazifik liefert die schnellste CAGR von 16,32 %, angetrieben durch Chinas Blueprint „Gesundes China 2030”, das digitale Gesundheitspiloten finanziert, und durch den Nachfrageanstieg der japanischen Silberwirtschaft. Südkoreas ODM-Fabs rühmen sich vertikaler Integration – von der Flex-PCB-Ätzung bis zur Sterilverpackung – und verkürzen die Vorlaufzeiten für westliche Marken, die in die Region eintreten. Indiens Nationales Digitales Gesundheitsprogramm erstattet Bluetooth-LE-fähige Pflaster in Pilotdiabetesprogrammen, wenn auch mit Preisobergrenzen, die energiegewinnende Modelle gegenüber batteriereichen Importen bevorzugen. Europa wächst trotz DSGVO-Reibung stetig: Strenge Datenschutzkontrollen katalysieren Investitionen in On-Patch-Verschlüsselungs-ASICs und liefern differenzierte Produkte, die Premium-Durchschnittsverkaufspreise erzielen können. Die Batterieverordnung des Blocks, die 2027 in Kraft tritt, drängt Hersteller zu Biobrennstofffzellen-Strom und stimmt mit Ökodesign-Anreizen überein. Deutschland nutzt öffentlich-private Cluster in Baden-Württemberg für die Polymerforschung, während der britische Nationale Gesundheitsdienst Pflaster in virtuelle Stationsziele integriert, die darauf abzielen, bis 2026 5.000 Akutbetten freizumachen. Nordische E-Rezept-Netzwerke verknüpfen CGM-Daten automatisch und ermöglichen algorithmische Insulindosierung in der Primärversorgung.

Wettbewerbslandschaft

Der Markt für elektronische Hautpflaster weist eine moderate Fragmentierung auf: Kein einzelner Anbieter überschreitet einen Umsatzanteil von 15 %, doch die Top-Fünf halten zusammen etwa 48 %, was Raum für etablierte Anbieter und Nischeneinsteiger schafft. Etablierte Gerätehersteller – Medtronic, Abbott, Dexcom – nutzen regulatorisches Fachwissen, Mehrkanal-Distribution und Post-Market-Surveillance-Infrastruktur, um Krankenhausverträge aufrechtzuerhalten. Umgekehrt orientieren sich Spezialisten wie VitalConnect und Biolinq an Einweg-Hochauflösungspflastern und verlassen sich auf Risikokapital, um schnelle Designiterationen in FDA-Zulassungen umzuwandeln.

Die Wettbewerbsdifferenzierung verlagert sich von der reinen Sensing-Genauigkeit hin zu einem ganzheitlichen Plattformspiel. Marktführer bündeln multimodale Sensoren, Edge-Analytik und FHIR-kompatible APIs und machen ihre Pflaster in Anbieter-Workflows unverzichtbar. Schutzrechte für geistiges Eigentum haben sich in fortschrittliche Materialien verlagert: Shin-Etsu Chemical patentierte eine Silber-Nanodraht-Bioelektrode, die die Leitfähigkeit unter 50 % Dehnung beibehält und gleichzeitig Dermatitis-Vorfälle um 60 % reduziert. Fusionen und Übernahmen sind wahrscheinlich, da Full-Stack-Anbieter neuartige Haftmittel, Stromlösungen oder KI-Algorithmen suchen, die intern nicht verfügbar sind.

Verbraucher-Wellness-Einsteiger, oft im Silicon Valley geboren, konkurrieren über Design und abonnementbasierte Erkenntnisse statt über regulierte Endpunkte. Obwohl die Margen geringer sind, ist das Volumenpotenzial höher, insbesondere da Apotheken Pflaster neben Fitness-Trackern vermarkten. Industrielle Sicherheitsanwendungsfälle bilden ein aufstrebendes Schlachtfeld, auf dem etablierte medizinische OEMs keine Domänenkontakte haben, was Neueinsteigern mit Gas-Sensor- oder Hitzestress-Expertise ermöglicht, frühe Verträge zu gewinnen. Über den Prognosehorizont hinaus werden strategische Allianzen zwischen Chipherstellern, Polymerlieferanten und Gesundheitsplattformen bestimmen, wer inkrementelle Marktanteile gewinnt.

Marktführer der Branche für elektronische Hautpflaster

Vital Connect Inc.

Leaf Healthcare Inc.

Quad Industries

L'Oréal SA

Sensium Healthcare Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Biolinq schloss eine Series-C-Finanzierungsrunde über 100 Millionen USD ab, um sein Mehranalyt-Sensorpflaster von späten Studien zu US-Markteinführungsplänen zu überführen.

- April 2025: Dexcom erhielt die FDA-Zulassung für den G7 15-Tage-CGM, verlängerte die Sensorlebensdauer und strebt einen Marktstart im zweiten Halbjahr 2025 an.

- Februar 2025: VitalConnect sicherte sich 100 Millionen USD, um die VitalPatch-Produktion für die Hospital-at-Home-Überwachung zu skalieren.

- August 2024: Medtronic erhielt die FDA-Zulassung für Simplera CGM und ging eine Partnerschaft mit Abbott zur gemeinsamen Entwicklung integrierter Systeme ein.

Umfang des globalen Marktberichts für elektronische Hautpflaster

Elektronische Hautpflaster setzen Geräte wie Sensoren und Aktuatoren direkt auf dem Körper ein, die Echtzeit-Informationen über die Vitalwerte einer Person liefern, wie Temperatur, UV-Strahlungsabsorption und Sauerstoffgehalt im Blut. Der Bericht segmentiert den Markt nach Anwendung und Geografie.

| Sensing- und Diagnostikpflaster |

| Wirkstoffabgabepflaster |

| Elektrische Stimulationspflaster |

| Kosmetik- und Wellness-Pflaster |

| Energiegewinnende Smart-Pflaster |

| Kardiovaskuläres Monitoring |

| Diabetesmanagement |

| Schmerz und Muskel-Skelett-Erkrankungen |

| Infektionskrankheiten und Fieber |

| Frauengesundheit und Fruchtbarkeit |

| Neuro- und psychische Gesundheit |

| Sport und Fitness |

| Wirkstoffabgabe |

| Elektrochemische Biosensoren |

| Optische Sensoren und PPG-Sensoren |

| MEMS und Mikrofluidik |

| RFID und NFC Smart-Pflaster |

| Energiegewinnung und batterielose Systeme |

| Silikonbasiert |

| Acrylbasiert |

| Hydrogelbasiert |

| Sonstige (PU, Hybrid) |

| Krankenhäuser und Kliniken |

| Häusliche Gesundheitsversorgung |

| Sport- und Fitnesszentren |

| Militär und Notfalldienste |

| Kosmetik- und Dermatologiekliniken |

| Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Sensing- und Diagnostikpflaster | ||

| Wirkstoffabgabepflaster | |||

| Elektrische Stimulationspflaster | |||

| Kosmetik- und Wellness-Pflaster | |||

| Energiegewinnende Smart-Pflaster | |||

| Nach Anwendung | Kardiovaskuläres Monitoring | ||

| Diabetesmanagement | |||

| Schmerz und Muskel-Skelett-Erkrankungen | |||

| Infektionskrankheiten und Fieber | |||

| Frauengesundheit und Fruchtbarkeit | |||

| Neuro- und psychische Gesundheit | |||

| Sport und Fitness | |||

| Wirkstoffabgabe | |||

| Nach Technologie | Elektrochemische Biosensoren | ||

| Optische Sensoren und PPG-Sensoren | |||

| MEMS und Mikrofluidik | |||

| RFID und NFC Smart-Pflaster | |||

| Energiegewinnung und batterielose Systeme | |||

| Nach Haftmaterial | Silikonbasiert | ||

| Acrylbasiert | |||

| Hydrogelbasiert | |||

| Sonstige (PU, Hybrid) | |||

| Nach Endnutzer | Krankenhäuser und Kliniken | ||

| Häusliche Gesundheitsversorgung | |||

| Sport- und Fitnesszentren | |||

| Militär und Notfalldienste | |||

| Kosmetik- und Dermatologiekliniken | |||

| Forschungseinrichtungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronische Hautpflaster?

Der Markt hat im Jahr 2026 einen Wert von 18,47 Milliarden USD und wird bis 2031 voraussichtlich 35,67 Milliarden USD bei einer CAGR von 14,05 % erreichen.

Welches Produktsegment wächst bis 2031 am schnellsten?

Energiegewinnende Smart-Pflaster verzeichnen die höchste CAGR von 21,23 %, da die batterielose Stromtechnologie die Massenproduktion erreicht.

Warum ist Nordamerika der größte regionale Markt?

Die FDA-Zulassung von rezeptfreien CGMs und die unterstützende Erstattung für Hospital-at-Home-Programme verschaffen Nordamerika im Jahr 2025 einen Anteil von 37,55 % und eine starke Vorwärtsdynamik.

Welche Faktoren hemmen die breitere Akzeptanz von elektronischen Hautpflastern?

Kosten für die Datensicherheits-Compliance und Hautreizungsprobleme im Zusammenhang mit Haftmaterialien reduzieren die prognostizierte CAGR gemeinsam um fast 4 Prozentpunkte.

Wie werden elektronische Hautpflaster ohne Batterien betrieben?

Schweißbasierte Biobrennstofffzellen, thermoelektrische Garne und fortschrittliche piezoelektrische Energiegewinner wandeln Körperenergie in Strom um und ermöglichen einen mehrjährigen Betrieb ohne Batteriewechsel.

Welche Anwendung zeigt das schnellste Wachstum?

Frauengesundheit und Fruchtbarkeit führt mit einer CAGR von 19,04 %, angetrieben durch Innovationen bei der häuslichen Brustbildgebung und dem Hormon-Tracking.

Seite zuletzt aktualisiert am: