Indien Smart Wearable Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

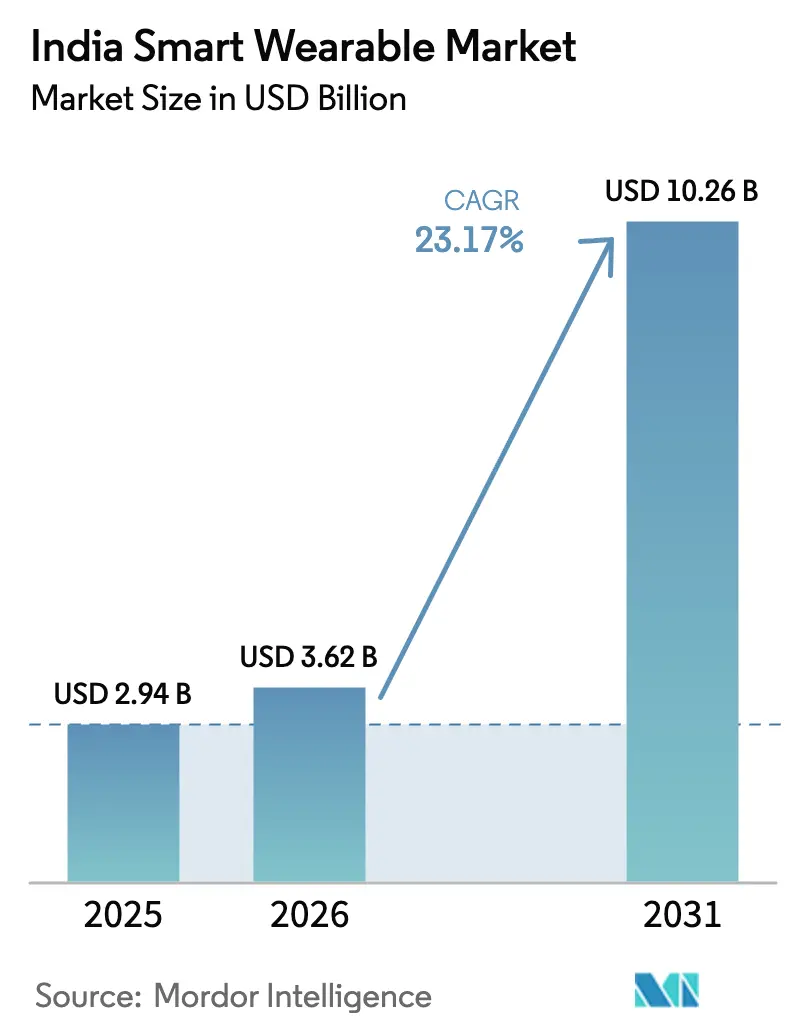

| Marktgröße im Basisjahr (2025) | 2.94 Milliarden US-Dollar |

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 10.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.17% CAGR |

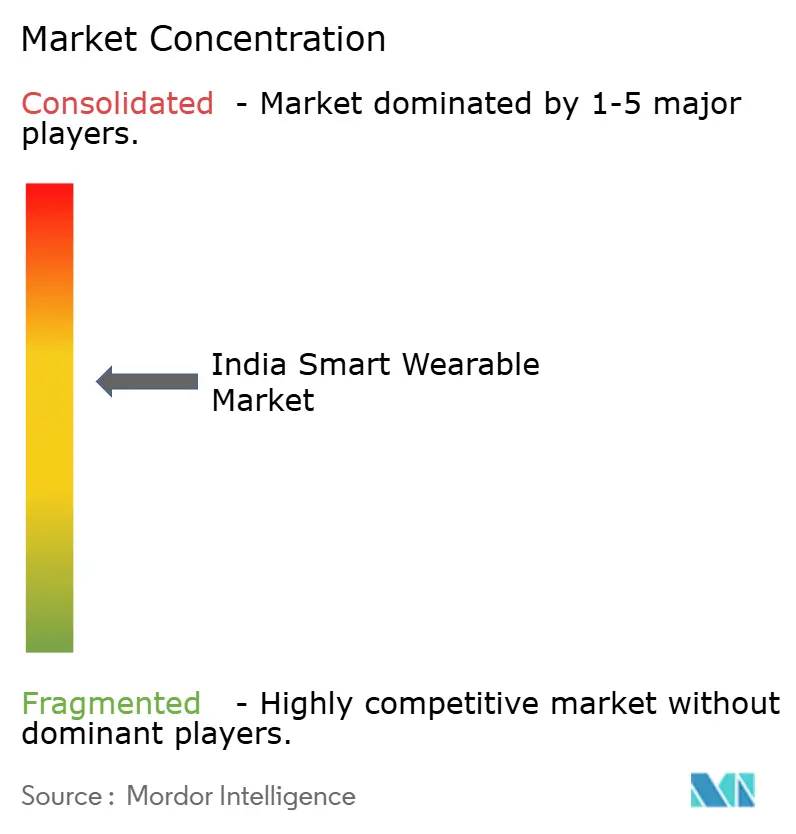

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Smart Wearable Marktanalyse von Mordor Intelligence

Die Größe des Indien Smart Wearable Marktes wurde im Jahr 2025 auf 2,94 Milliarden USD geschätzt und wird voraussichtlich von 3,62 Milliarden USD im Jahr 2026 auf 10,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 23,17 % während des Prognosezeitraums (2026–2031). Die Dynamik spiegelt drei sich gegenseitig verstärkende Kräfte wider: eine gesundheitsbewusste Mittelschicht, die vernetzte Geräte als alltägliche medizinische Begleiter kauft, deutliche Rückgänge beim durchschnittlichen Verkaufspreis (ASP) durch lokale Produktionsanreize sowie die Integration von Wearables in die staatlich geförderte Digital-Gesundheits- und Zahlungsinfrastruktur. Inländische Marken nutzen das Production Linked Incentive (PLI)-Programm zur Verlagerung der Elektronikmontage ins Inland, was die Kostenstrukturen komprimiert und die adressierbare Verbraucherbasis über Städte der Tier-1-Kategorie hinaus vergrößert. Parallele Einführungen der Unified Payments Interface (UPI)-Funktion „Tap-and-Pay” positionieren Smartwatches von Lifestyle-Accessoires zu quasi-bankähnlichen Karten um und erweitern die Anwendungsattraktivität für preissensible Käufer. Darüber hinaus ermutigen Telekonsulatationsdienste, die im Rahmen der Ayushman Bharat Digital Mission (ABDM) angeboten werden, Ärzte dazu, eine Fernüberwachung von Vitalwerten anzufordern, was Geräten, die einst als Neuheiten galten, medizinische Legitimität verleiht.

Wichtigste Erkenntnisse des Berichts

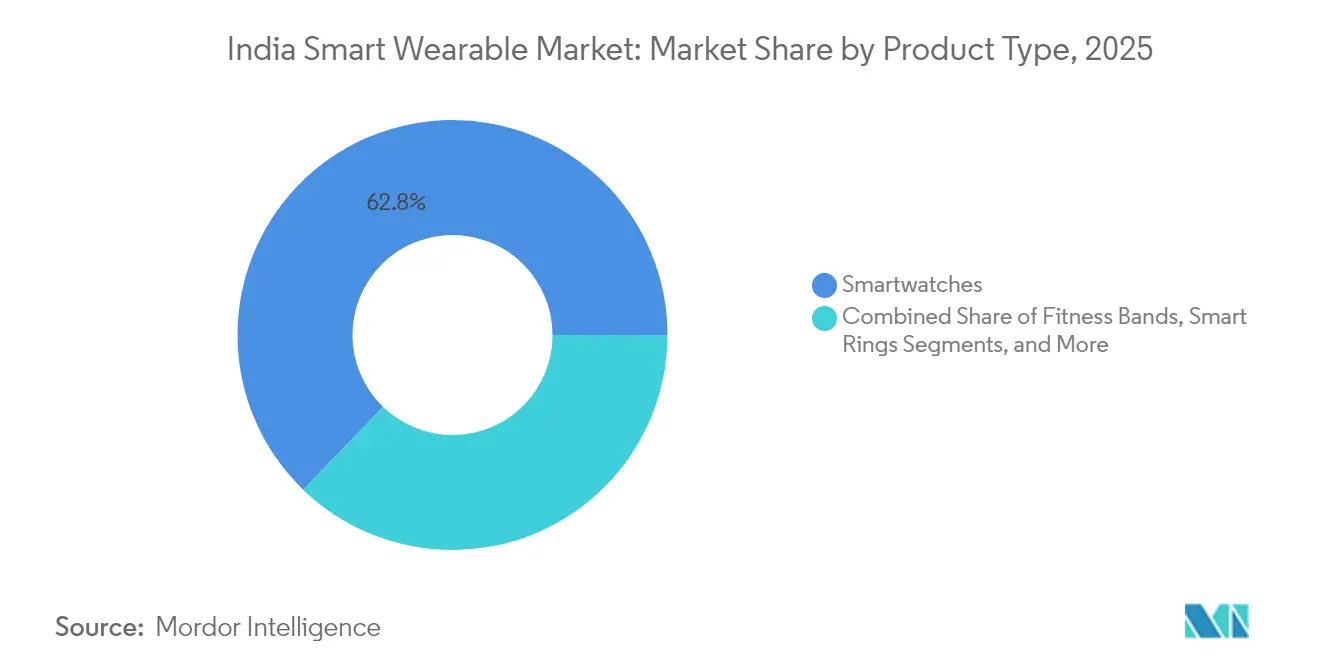

- Nach Produkttyp hielten Smartwatches im Jahr 2025 einen Anteil von 62,78 % am Indien Smart Wearable Markt, während Smart Rings bis 2031 voraussichtlich eine CAGR von 24,4 % verzeichnen werden.

- Nach Konnektivität machten reine Bluetooth-Modelle im Jahr 2025 87,12 % der Indien Smart Wearable Marktgröße aus, aber LTE/eSIM-Lieferungen werden voraussichtlich mit einer CAGR von 25,1 % über 2026–2031 wachsen.

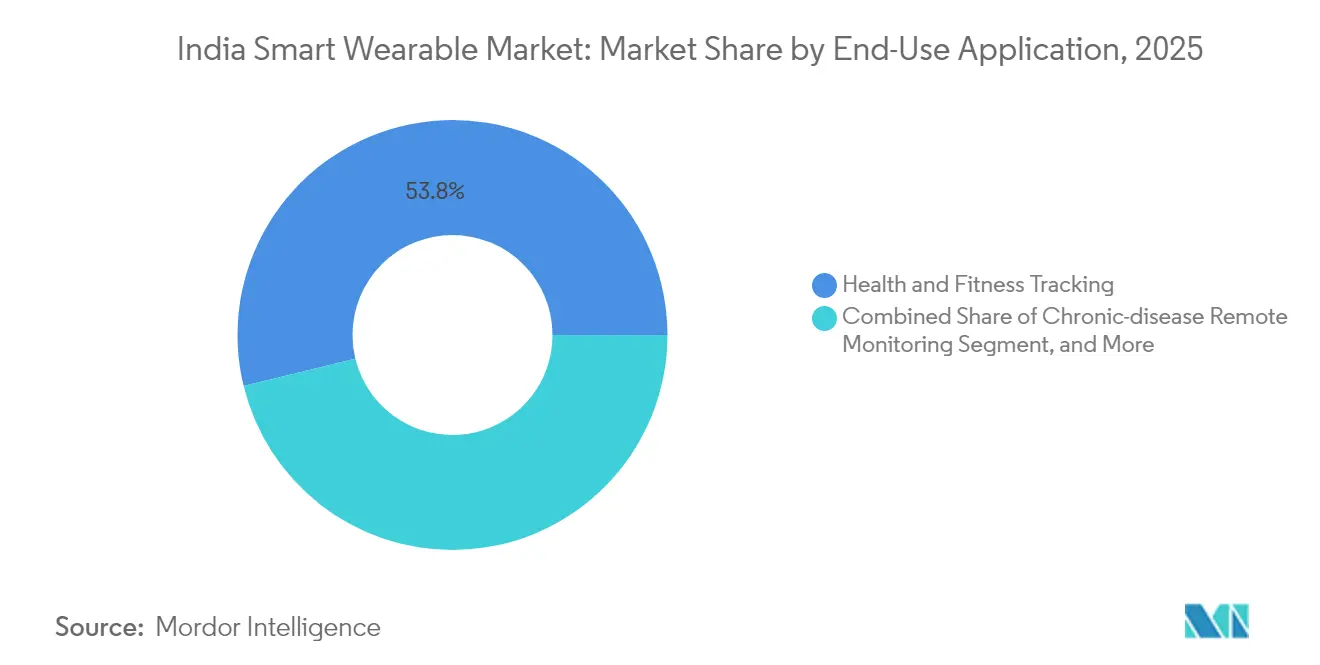

- Nach Anwendung erfasste die Gesundheits- und Fitnessverfolgung im Jahr 2025 53,82 % der Indien Smart Wearable Marktgröße, während die Fernüberwachung chronischer Erkrankungen mit einer CAGR von 23,9 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Smart Wearable Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende gesundheits- und fitnessbewusste Mittelschicht | +6.2% | National, mit Konzentration in Städten der Tier-1-Kategorie, die sich auf Märkte der Tier-2-Kategorie ausweitet | Mittelfristig (2–4 Jahre) |

| Rascher ASP-Rückgang durch intensiven inländischen Wettbewerb | +4.8% | National, insbesondere das Segment unter INR 5.000 betreffend | Kurzfristig (≤ 2 Jahre) |

| Staatliche PLI- und Digital-Gesundheitsanreize | +3.5% | National, mit Pilotimplementierungen in ausgewählten Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Krankenversicherungsrabatte für Wearable-Daten | +2.9% | Städtische Zentren mit organisierter Versicherungsdurchdringung | Mittelfristig (2–4 Jahre) |

| Entstehung von Smart Rings als schmuckfreundlicher Formfaktor | +3.1% | Metropolregionen mit höherem verfügbarem Einkommen | Mittelfristig (2–4 Jahre) |

| UPI-fähige kontaktlose Zahlungen über Wearables | +2.6% | National, unter Nutzung der bestehenden UPI-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitsorientierte Mittelschicht

Indiens städtische und stadtnahe Mittelschicht betrachtet vernetzte Sensoren mittlerweile als praktische Hilfsmittel zur Behandlung chronischer Leiden. Schätzungsweise 172.148 Gesundheits- und Wellnesszentren hatten bis Mitte 2025 2,59 Milliarden Wellnesssitzungen durchgeführt, was eine alltägliche Nachfrage nach automatisierter Vitalwerterfassung schafft.[1]Bundesministerium für Gesundheit und Familienfürsorge, "Jahresbericht 2023–24," mohfw.gov.inGleichzeitig haben 65 Crore Bürger Ayushman Bharat-Gesundheitskonten (ABHA) eingerichtet, was digitale Krankenakten normalisiert, die Daten von Smartwatches oder Smart Rings aufnehmen können.[2]Presseauskunftsbüro, "Aktualisierung zur Ayushman Bharat Digital Mission," pib.gov.in Diese parallelen Entwicklungen positionieren den Indien Smart Wearable Markt als unverzichtbare Ergänzung des Primärversorgungsnetzes und nicht als optionale Verbrauchergadget-Kategorie.

Rascher ASP-Rückgang durch inländischen Wettbewerb

Lokale Montageunternehmen, die im Rahmen des Elektronikkomponentenfertigungsprogramms tätig sind, erhalten Investitions- und Umsatzsubventionen, die die Stücklistenkosten um bis zu 12 % senken. Infolgedessen wurde in Q1 2025 jede neunte von zehn versandten Smartwatches unter INR 5.000 verkauft, was die Gerätedurchdringung in Städten der Tier-2-Kategorie beschleunigt. Während der ASP-Rückgang die Bruttomargen drückt, vergrößert der Volumenanstieg die aktive installierte Basis und schafft Folgechancen für Abonnementsoftware, Zubehör und Ersatzbänder, die die Hardwarekompression ausgleichen.

Staatliche PLI- und Digital-Gesundheitsprogramme

Das Elektronikkomponentenfertigungsprogramm im Umfang von 22.919 Crore und die Semicon-Indien-Initiative im Umfang von 76.000 Crore gewähren Steuervergünstigungen, die die Amortisationszeiten für Chip-on-Board-, Display- und Batterieanlagen für Wearables verkürzen. In der ABDM verankerte Interoperabilitätsvorgaben schreiben darüber hinaus offene APIs vor, was Startups dazu ermutigt, krankheitsspezifische Analysen auf Basis roher Gerätetelemetrie zu entwickeln. Der Indien Smart Wearable Markt profitiert daher sowohl von angebotsseitigen Subventionen als auch von nachfrageseitiger klinischer Validierung.

Versicherungsrabatte für Wellness-Daten

Von der Regulierungsbehörde genehmigte „Pay-how-you-live”-Pilotprojekte ermöglichen es Versicherern, Schrittanzahlen oder Herzfrequenzwerte mit Prämienrabatten zu belohnen. Frühe Versuche, bei denen kostenlose Smartwatches im Austausch gegen 15.000 tägliche Schritte angeboten wurden, erzielten Policenverlängerungsraten, die um 17 % höher lagen als bei herkömmlichen Tarifen, was für Versicherer zu niedrigeren Schadenskosten und einem höheren Kunden-Lifetime-Value führt. Solche quantifizierbaren Renditen überzeugen Versicherer, die Hardware vollständig zu subventionieren und damit die weitere Durchdringung des Indien Smart Wearable Marktes zu fördern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| ASP-Erosion durch sinkende OEM-Margen | -3.8% | National, alle Preissegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -2.1% | Städtische Zentren mit höherer digitaler Kompetenz | Mittelfristig (2–4 Jahre) |

| Verlängerung der Ersatzzyklen nach dem Erstkäuferboom | -2.9% | National, insbesondere in gesättigten Märkten der Tier-1-Kategorie | Mittelfristig (2–4 Jahre) |

| Unklarheit der CDSCO bei medizinisch-zertifizierten Wearables | -1.6% | National, gesundheitsorientierte Anwendungen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ASP-Erosion durch sinkende OEM-Margen

Preiskämpfe haben die ASPs für Smartwatches seit 2023 bereits um 42 % gesenkt und die Bruttomargen von Zweitmarken erodiert. Sofern Unternehmen keine Cloud-Analysen monetarisieren oder in angrenzende Audio-Accessoires expandieren, könnte finanzieller Druck zu Konsolidierungen führen und den Langschweif an Wettbewerbern, der derzeit 38 % der Lieferungen ausmacht, reduzieren. Im Zeitraum 2026–2027 könnten weniger SKUs zu einer langsameren Funktionsinnovation führen, was eine Abschwächung der Wachstumskurve des Indien Smart Wearable Marktes zur Folge haben könnte.

Datenschutz- und Cybersicherheitsbedenken

Die Entwurfsregeln zum Schutz digitaler personenbezogener Daten 2025 stufen biometrische Daten als „kritisch” ein und verpflichten Gerätehersteller, vor der kommerziellen Markteinführung obligatorische Datenschutz-Folgenabschätzungen durchzuführen.[3]Bundesministerium für Elektronik und Informationstechnologie, "Entwurfsregeln zum Schutz digitaler personenbezogener Daten 2025," meity.gov.in Compliance-Kosten erhöhen die Einstiegshürden für Budgetmarken, die bereits mit äußerst knappen Margen operieren. Darüber hinaus verstärkt die Medienberichterstattung über Bluetooth-Spoofing und Cloud-Speicherverletzungen die Skepsis der Verbraucher, was die Ersatzzyklen potenziell verlängert und Upgrades im Indien Smart Wearable Markt verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Smartwatch mit wachsendem Schwung bei Ringen

Smartwatches generierten im Jahr 2025 62,78 % der Indien Smart Wearable Marktgröße, unterstützt durch Multi-Sensor-Arrays, die Fitness, Kommunikation und UPI-Zahlungen in einer einzigen am Handgelenk tragbaren Oberfläche bündeln. Im Gegensatz dazu verfolgen Smart Rings, obwohl noch ein Nischenprodukt, eine CAGR von 24,4 %, da schmuckfreundliche Ästhetik stilbewusste Millennials anspricht.

Die anhaltende Führungsposition der Smartwatch wird durch schnelles Feature-Creep gestützt, beispielsweise durch LTE-Module, 2 GB RAM und ein vollständiges Android-Betriebssystem, das das Gerät in einen Telefonersatz verwandelt. Ringe erzielen jedoch einen höheren durchschnittlichen Umsatz pro Einheit von 204 USD, was Premium-Titanbauten und medizinisch zertifizierte Photoplethysmografie-Sensoren subventioniert. Über den Prognosehorizont hinaus könnten Ringe kardiometabolische Überwachungsnischen besetzen, während Uhren ihren Massenstatus behalten, sodass beide Kategorien im Indien Smart Wearable Markt koexistieren, anstatt sich gegenseitig zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Konnektivität: Bluetooth-Dominanz, LTE-Inflexionspunkt

Reine Bluetooth-SKUs machten 87,12 % der Stückverkäufe im Jahr 2025 aus, da die Kopplung an ein Endgerät die Stücklistenkosten niedrig und die Akkulaufzeit hoch hält. Dennoch werden LTE/eSIM-Lieferungen mit einer CAGR von 25,1 % steigen und ihren Anteil am Indien Smart Wearable Marktanteil erhöhen, sobald die bundesweite 5G-Abdeckung 2026 99 % der Distrikte übersteigt.

Eigenständige Konnektivität ermöglicht Notrufe, untethered Music-Streaming und Over-the-Air-Diagnosen – Funktionen, die von Outdoor-Sportlern und Eltern schulpflichtiger Kinder geschätzt werden. Betreiber erproben bereits monatliche Datenpakete für Wearables zu INR 99, wodurch Telekommunikationsunternehmen zu Aftersales-Umsatzpartnern für Gerätehersteller werden.

Nach Anwendung: Fitnesskern, Chronische-Pflege-Aufschwung

Gesundheits- und Fitnessfunktionen machten 2025 53,82 % der Umsätze aus, da Schrittverfolgung und Schlafbewertung über alle Preisniveaus hinweg zu Hygienefaktoren wurden. Der nächste Wachstumsschub kommt von der Fernüberwachung chronischer Erkrankungen, die auf dem Rücken der Prävalenz von Diabetes und Bluthochdruck mit einer CAGR von 23,9 % prognostiziert wird. Krankenhäuser, die ABDM-fähige Dashboards integrieren, können nun kontinuierliche Glukosetrends oder Arrhythmie-Alarme direkt von Verbrauchergeräten erfassen, manuelle Protokolle eliminieren und die Häufigkeit ambulanter Wiedervorstellungen senken. Kommerzielle Zahlungs- und Zugangskontrollanwendungsfälle werden sich ebenfalls ausweiten, sobald die RuPay-„On-the-Go”-Tokenisierungslimits über INR 5.000 ansteigen, was den Indien Smart Wearable Markt in Richtung Unternehmens-Drehkreuz- und Transit-Ticketing-Einsätze lenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Wettbewerbslandschaft

Der Indien Smart Wearable Markt weist einen Herfindahl-Hirschman-Index auf, der mit einer moderaten Konzentration übereinstimmt. Noise führt mit 24,8 % der Smartwatch-Lieferungen, nachdem das Unternehmen 20 Millionen USD von Bose gesichert hat, um lokale Montagelinien auszubauen. boAt folgt, obwohl sein Anteil von 19 % auf 14 % gesunken ist, da sich Ring- und LTE-Angebote von chinesischen OEMs, die bei einem ASP von 38 USD positioniert sind, intensivieren.

Strategische Playbooks konvergieren auf Rückwärtsintegration: Mehr als 90 % der Noise-Einheiten werden nun im Inland gebaut, was Fracht- und Importzölle komprimiert und gleichzeitig für PLI-Rabatte qualifiziert. Gleichzeitig hilft die horizontale Diversifizierung in Audio (TWS-Ohrhörer) und Smart-Home-Produkte (Sicherheitskameras) den Marken, F&E über Ökosysteme hinweg zu amortisieren. Neue Marktteilnehmer, insbesondere Ultrahuman, fahren einen Premium-Kurs und haben 35 Millionen USD gesammelt, um Smart Rings mit KI-basierten Stoffwechseleinblicken voranzutreiben.

Globale Technologieführer (Samsung, Apple, Google) behalten ihren Aspirationsstatus, repräsentieren jedoch zusammen weniger als 8 % des Volumens; hohe Importzölle und Kanalmargen treiben die Einzelhandelspreise über INR 25.000. Ihr Einfluss prägt jedoch die Funktionserwartungen: Sobald EKG- oder NFC-Zahlungen in flagship-Importen debütieren, erscheinen inländische Nachahmer innerhalb von zwei Produktzyklen.

Indien Smart Wearable Branchenführer

Apple Inc.

Samsung Electronics Co., Ltd.

Xiaomi Corporation

Google LLC (Pixel Watch)

Nike, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Ultrahuman trat in fortgeschrittene Gespräche mit WestBridge Capital ein, um 100–120 Millionen USD für die internationale Ring-Expansion aufzunehmen, mit einer angestrebten Bewertung von 500–550 Millionen USD.

- April 2025: Bose investierte 20 Millionen USD in Noise über obligatorisch wandelbare Schuldverschreibungen und widmete die Mittel der Fabrikautomatisierung und dem Marketing.

- März 2025: Die Regierung genehmigte das Semicon-Indien-Programm im Umfang von 76.000 Crore und sagte 50 % Fiskalunterstützung für inländische Chip-Fabs zu, die Wearables beliefern.

- Januar 2025: Fire-Boltt veröffentlichte das Dream Android-Handgelenkstelefon mit integriertem 4G-LTE und Android 8.1 zu INR 5.999 und definierte damit Einsteiger-Smartwatches neu.

Berichtsumfang des Indien Smart Wearable Marktes

Der Indien Smart Wearable Markt ist nach Produkt segmentiert (Smartwatches, Kopf-Displays, intelligente Kleidung, am Ohr getragene Geräte, Fitness-Tracker, am Körper getragene Kameras, Exoskelette, Medizinprodukte).

| Smartwatches |

| Fitnessbänder |

| Smart Rings |

| Smart Glasses |

| Andere Produkttypen |

| Nur Bluetooth |

| Bluetooth + LTE/eSIM |

| NFC-fähig |

| Gesundheits- und Fitnessverfolgung |

| Fernüberwachung chronischer Erkrankungen |

| Zahlungen und Zugangskontrolle |

| Industrie- und Außendienstmitarbeiter |

| Andere Endanwendungen |

| Nach Produkttyp (Wert) | Smartwatches |

| Fitnessbänder | |

| Smart Rings | |

| Smart Glasses | |

| Andere Produkttypen | |

| Nach Konnektivitätstechnologie (Wert) | Nur Bluetooth |

| Bluetooth + LTE/eSIM | |

| NFC-fähig | |

| Nach Endanwendung (Wert) | Gesundheits- und Fitnessverfolgung |

| Fernüberwachung chronischer Erkrankungen | |

| Zahlungen und Zugangskontrolle | |

| Industrie- und Außendienstmitarbeiter | |

| Andere Endanwendungen |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Indien Smart Wearable Markt im Jahr 2026?

Die Indien Smart Wearable Marktgröße beträgt 3,62 Milliarden USD im Jahr 2026.

Welche CAGR wird für indische Smart Wearables bis 2031 prognostiziert?

Der Umsatz wird voraussichtlich mit einer CAGR von 23,17 % zwischen 2026 und 2031 wachsen.

Welches Produktsegment hält heute den höchsten Anteil?

Smartwatches dominieren mit 62,78 % des Umsatzes im Jahr 2025.

Warum gewinnen LTE/eSIM-Wearables an Zugkraft?

Eigenständige Konnektivität unterstützt nicht gekoppelte Anrufe, Sicherheitswarnungen und Zahlungen, da 5G 99 % der Distrikte abdeckt.

Wie nutzen Versicherer Wearable-Daten?

Führende Versicherer bieten Prämienrabatte oder kostenlose Geräte an, wenn Kunden Aktivitätsziele erreichen, und verknüpfen damit Wohlbefinden mit dem Underwriting.

Seite zuletzt aktualisiert am: