Marktgröße und Marktanteil für Wearable-Technologie im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

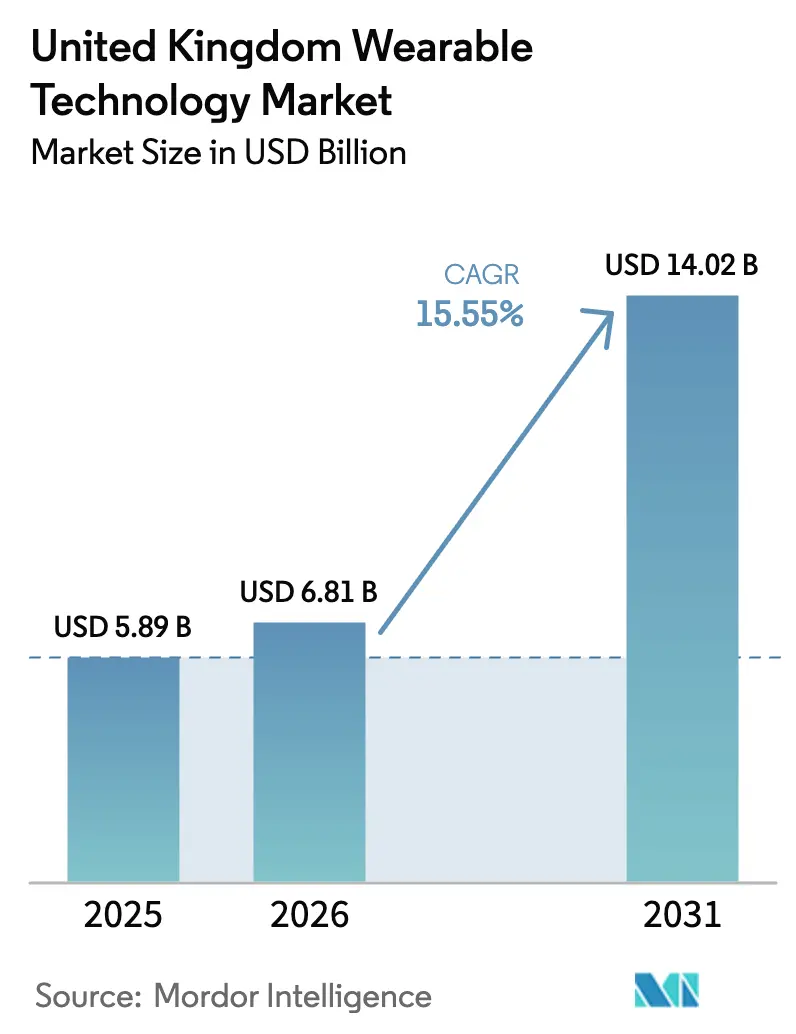

| Marktgröße im Basisjahr (2025) | 5.89 Milliarden US-Dollar |

| Marktgröße (2026) | 6.81 Milliarden US-Dollar |

| Marktgröße (2031) | 14.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.55% CAGR |

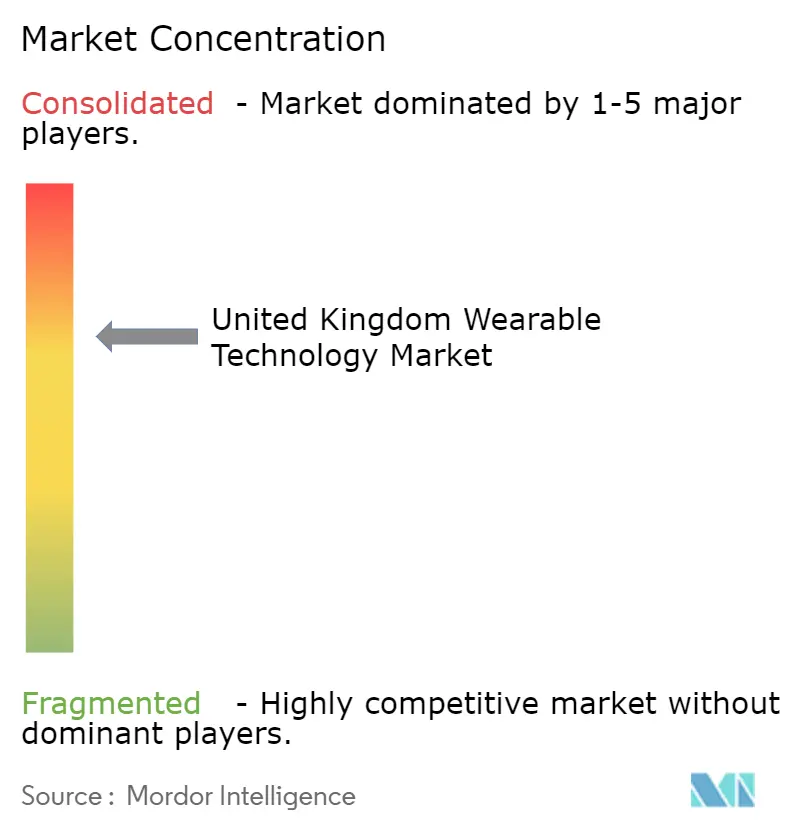

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wearable-Technologie im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Wearable-Technologie im Vereinigten Königreich wird voraussichtlich von 5,89 Milliarden USD im Jahr 2025 auf 6,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 14,02 Milliarden USD bei einer CAGR von 15,55 % im Zeitraum 2026–2031 erreichen. Laufende Rollouts virtueller NHS-Stationen, die rasche Ausweitung der 5G-Abdeckung sowie Anreize für Krankenversicherungen im Zusammenhang mit dem Fintech-Sektor wirken zusammen, um die Gerätenachfrage in England, Schottland, Wales und Nordirland zu beschleunigen. Smartwatches stärken ihre klinische Glaubwürdigkeit, nachdem Apple die FDA-Zulassung für die Hypertonie-Überwachung erhalten hat, während Ear-Wearables am schnellsten wachsen, da Metas Ray-Ban Display und Apples biosignalgestützte AirPods die Grenzen der diskreten Sensorik verschieben. Die Einführung von Ultra-Wideband gewinnt trotz der Dominanz von Bluetooth an Fahrt und bietet Herstellern eine zentimetergenaue Innenpositionierung, die den aufkommenden Anforderungen an die Geräteverfolgung in Krankenhäusern und in der Logistik entspricht. Gleichzeitig führt der Online-Direktvertrieb an Verbraucher die Distribution an, unterstützt durch gebündelte Abonnementdienste, die kontinuierliche Software- und Analyse-Upgrades liefern. Die Wettbewerbsintensität bleibt moderat, doch die Kosten für die Einhaltung der WEEE-Batterievorschriften und eine mögliche Mehrwertsteuer-Neuklassifizierung belasten kleinere Marktteilnehmer weiterhin.

Wichtigste Erkenntnisse des Berichts

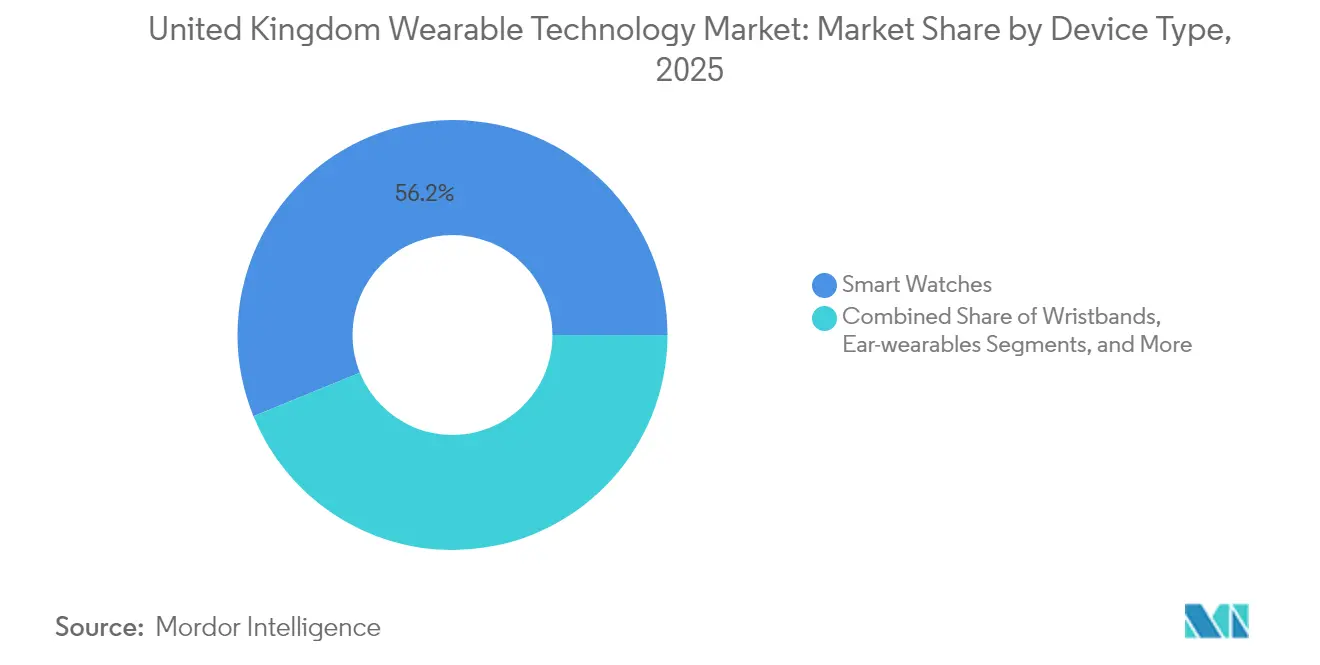

- Nach Gerätetyp führten Smartwatches mit einem Marktanteil von 56,16 % am Markt für Wearable-Technologie im Vereinigten Königreich im Jahr 2025, während Ear-Wearables mit der höchsten CAGR von 16,11 % bis 2031 vorankamen.

- Nach Konnektivität hielt Bluetooth im Jahr 2025 einen Marktanteil von 65,95 % an der Marktgröße für Wearable-Technologie im Vereinigten Königreich, während Ultra-Wideband mit einer CAGR von 16,80 % expandiert.

- Nach Betriebssystem erzielte watchOS im Jahr 2025 einen Marktanteil von 47,52 %, und Wear OS wächst mit einer CAGR von 15,83 %.

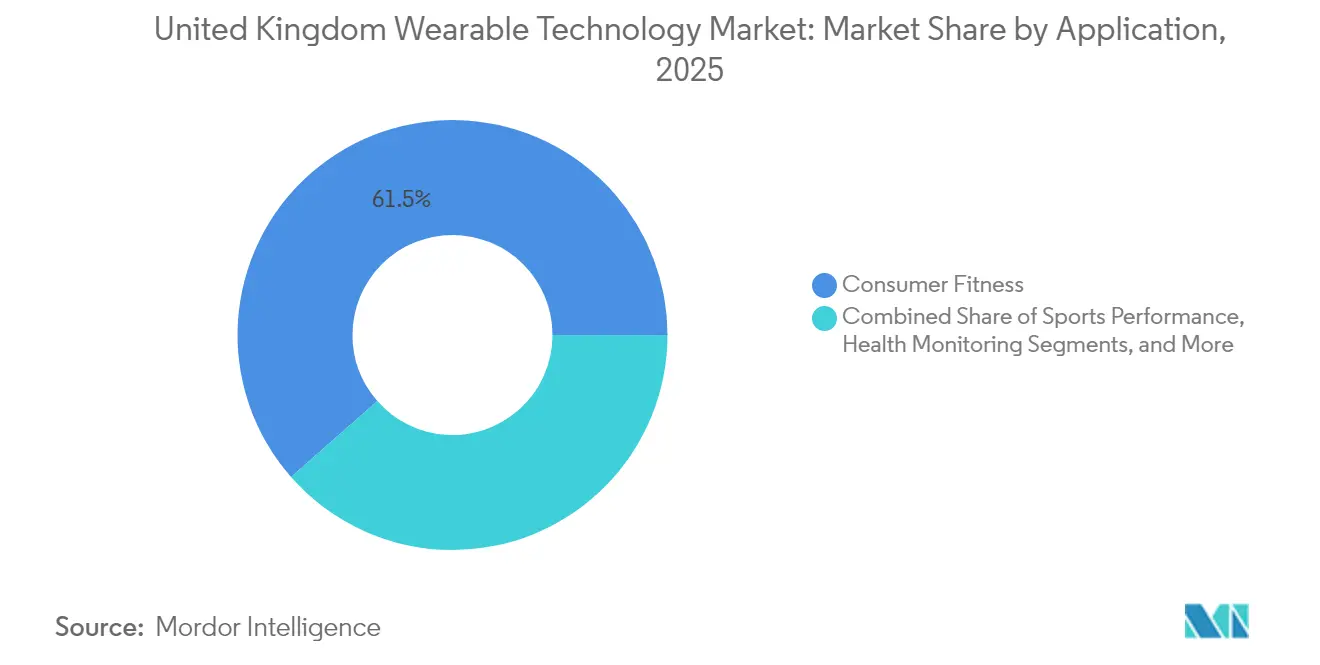

- Nach Anwendung hielt Verbraucher-Fitness im Jahr 2025 einen Anteil von 61,48 % an der Marktgröße für Wearable-Technologie im Vereinigten Königreich, und die Fernüberwachung von Patienten schreitet mit einer CAGR von 16,05 % voran.

- Nach Geografie entfielen auf England 83,58 % des Umsatzes im Jahr 2025, wobei Wales mit der schnellsten CAGR von 15,88 % bis 2031 verzeichnet wurde.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wearable-Technologie im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung digitaler NHS-Gesundheitsinitiativen | +2.8% | England, Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Integration von Wearables in das britische Fintech-Ökosystem für Krankenversicherungsanreize | +2.1% | England als Kern, Ausstrahlungseffekte auf Schottland und Wales | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter prädiktiver Gesundheitsanalytik in Verbraucher-Wearables | +3.2% | Global mit früher Einführung im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Zunahme von Vorschriften zur betrieblichen Gesundheitsförderung im Vereinigten Königreich | +1.9% | England, Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G- und IoT-Infrastruktur im gesamten Vereinigten Königreich | +2.4% | England, Schottland, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Fernüberwachung von Patienten in einer alternden Bevölkerung | +3.1% | England, Schottland, Wales, Nordirland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung digitaler NHS-Gesundheitsinitiativen

Virtuelle Stationen versorgten 2024 4 Millionen Patienten im Vereinigten Königreich, und integrierte Versorgungsorganisationen in West Yorkshire, Humber und North Yorkshire sowie Cambridge und Peterborough planen eine breitere Abdeckung. Einheitliche Beschaffungsrahmen verkürzen den Weg von der klinischen Validierung bis zum nationalen Rollout, sodass Gerätehersteller mit MHRA-zugelassenen Biosensoren bevorzugt berücksichtigt werden. Schottland und Wales folgen dem Modell Englands, was eine landesweite Einführung der Fernüberwachung von Patienten belegt, die eine stetige Nachfrage nach validierten Wearables unterstützt. Die NHS-Ziele priorisieren Programme für chronische Atemwegs- und Herz-Kreislauf-Erkrankungen, die auf die Blutdruck- und Pulsoximetriefunktionen von Smartwatches ausgerichtet sind. Plattformen für prädiktive Analytik verstärken den Gerätenutzwert weiter, indem sie Rohdaten in verwertbare Warnmeldungen für Pflegeteams umwandeln.

Integration von Wearables in das britische Fintech-Ökosystem für Krankenversicherungsanreize

Fintech-Versicherer verknüpfen Schrittanzahl, Herzratenvariabilität und Schlafwerte mit dynamischen Prämienrabatten, was die Nutzung in jüngeren, digital affinen Bevölkerungsgruppen anregt. Open-Banking-Standards und die Aufsicht der Financial Conduct Authority gewährleisten einen sicheren Datenaustausch zwischen Wearable-Apps und Finanz-Dashboards und stärken das Adoptionsvertrauen. Arbeitgeber nutzen dieselben Datenflüsse, um Wellness-Boni auszulösen, die die Kosten für die Gruppengesundheitsabsicherung senken. Gerätehersteller profitieren von wiederkehrenden Einnahmen, wenn Versicherer Hardware subventionieren und dafür langfristigen Datenzugang erhalten. Plattformübergreifende APIs reduzieren die Reibung für Nutzer und stärken die Bindung an das Ökosystem bei geringer Abwanderungsrate.

Einführung KI-gestützter prädiktiver Gesundheitsanalytik in Verbraucher-Wearables

Modelle des maschinellen Lernens analysieren multimodale Signale, um Arrhythmieereignisse, Stressspitzen oder das Risiko von Schlafapnoe vorherzusagen, und wandeln Geräte von passiven Trackern in präventive Begleiter um. Apples Software-Update 2025 liefert eine geräteinterne Hypertonie-Vorhersage, während Googles Fitbit Labs ein konversationsfähiges KI-Pilotprogramm betreibt, das Nutzer zu Verhaltensänderungen bewegt.[1]Apple Inc., "Apple stellt bahnbrechende Gesundheitsfunktionen vor, um Erkrankungen zu unterstützen, von denen Milliarden von Menschen betroffen sind," Apple Newsroom, apple.com Forschungseinrichtungen kooperieren mit Herstellern, um digitale Biomarker abzuleiten, die invasive Screenings auf Diabetes oder COPD ersetzen können. Der Regulierungspfad der MHRA für Software als Medizinprodukt schafft regulatorische Klarheit und beschleunigt die Zulassung von KI-Modulen, die in Consumer-Hardware integriert sind. Kontinuierliche Upgrades über Cloud-APIs verlängern die Produktlebenszyklen und stärken die Abonnementwirtschaft.

Zunahme von Vorschriften zur betrieblichen Gesundheitsförderung im Vereinigten Königreich

Die Leitlinien der Behörde für Gesundheit und Sicherheit am Arbeitsplatz fördern zunehmend die proaktive Überwachung von Ermüdung, Ergonomie und psychischem Wohlbefinden. Große Arbeitgeber statten Mitarbeiter mit Armbändern und Smart Rings aus, die kumulative Belastungen anzeigen und ihnen helfen, die Einhaltung von Vorschriften zu dokumentieren und Rabatte auf die Haftpflichtversicherung auszuhandeln. Aggregierte anonymisierte Daten fließen in organisationsweite Gesundheitsbenchmarks und die Ressourcenplanung ein. Steuerliche Erleichterungen für qualifizierende Wellness-Ausgaben verstärken die betriebliche Akzeptanz, insbesondere in der Logistik, im Bauwesen und im Finanzdienstleistungssektor, wo die Produktivitätsgewinne die Gerätekosten überwiegen. Anbieter, die datenschutzwahrende Analytik liefern, verschaffen sich einen Wettbewerbsvorteil, da Gewerkschaften und Betriebsräte eine strikte Datenverwaltung fordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Durchsetzung des britischen Datenschutzes nach der DSGVO | -1.8% | England, Schottland, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Risiko der Mehrwertsteuer-Neuklassifizierung für Wearable-Geräte | -1.2% | England, Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Batterieabfallvorschriften erhöhen die Compliance-Kosten | -0.9% | England, Schottland, Wales, Nordirland | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber der Langzeitgenauigkeit von Biosensoren | -2.1% | Global mit Auswirkungen auf den britischen Markt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Durchsetzung des britischen Datenschutzes nach der DSGVO

Der Information Commissioner's Office intensiviert die Prüfungen von Gesundheitsdatenverarbeitern und verhängt hohe Bußgelder bei Fehlern bei der Einwilligung, sodass kleinere Marken knappe Mittel in die Compliance umleiten oder sich aus dem Vereinigten Königreich zurückziehen. Obligatorische Datenschutz-Folgenabschätzungen verlangsamen die Einführung neuer Funktionen und verlängern die Markteinführungszeit. Grenzüberschreitende Übertragungen auf US-amerikanische Cloud-Server lösen zusätzliche vertragliche Schutzmaßnahmen aus, die den Betriebsaufwand erhöhen. Etablierte Anbieter nutzen ihre ausgereiften Datenschutzinfrastrukturen, doch auch sie gestalten Benutzerabläufe um, um eine granulare Einwilligung zu erhalten, ohne die Nutzerbindung zu beeinträchtigen. Klare Datenschutzbotschaften auf der Verpackung beeinflussen die Kaufentscheidung inzwischen fast ebenso stark wie die Akkulaufzeit oder Wasserdichtigkeitsbewertungen.

Verbraucherskepsis gegenüber der Langzeitgenauigkeit von Biosensoren

Unabhängige Studien zeigen Abweichungen bei der Kalorien- und Schlaftiefen-Genauigkeit bei marktüblichen Wearables und nähren Zweifel bei gesundheitsbewussten Käufern. Enttäuschung über übertriebene Versprechen veranlasst manche Nutzer, Geräte innerhalb von Monaten aufzugeben, was die Bindungsmetriken untergräbt, die den Abonnementumsatz stützen. Marken reagieren darauf, indem sie von Fachleuten begutachtete Validierungen veröffentlichen, APIs für die akademische Überprüfung öffnen und FDA- oder MHRA-Zulassungen anstreben. Dennoch veranlassen hohe Erwartungen Konsumenten dazu, Unstimmigkeiten schnell in sozialen Kanälen zu melden, sodass sich die Marketingnarrative hin zu Transparenz und Erklärbarkeit statt Perfektion verschieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smartwatches festigen die Führungsposition, während Ear-Wearables beschleunigen

Smartwatches machten im Jahr 2025 56,16 % des Marktanteils für Wearable-Technologie im Vereinigten Königreich aus und erzielten den höchsten Umsatz, nachdem die klinische Zulassung der Apple Watch für die Hypertonie-Überwachung ihren medizinischen Nutzen bestätigt hatte. Ear-Wearables führen das Wachstum mit einer CAGR von 16,11 % an, angetrieben durch Metas AR-Audiobrille und Apples sensorenreiche AirPods, die diskret EEG- und EMG-Signale aufzeichnen.

Die Nachfrage diversifiziert sich in Smart Rings und textilintegrierte Smart Clothing. Oura verdoppelte 2025 die Ringlieferungen und demonstrierte damit den Appetit auf minimalistische Formfaktoren, die eine kontinuierliche Überwachung ohne Bildschirmermüdung ermöglichen. Pilotprojekte für Smart Clothing in Pflegeheimen für ältere Menschen erfassen Sturzrisiken und Hydrationsdaten über waschbare Fasern und weisen auf eine künftige Konvergenz zwischen Mode, medizinischer Überwachung und ESG-konformen Materialien hin.

Nach Konnektivitätstechnologie: Bluetooth-Dominanz trifft auf Ultra-Wideband-Präzision

Bluetooth deckte 2025 65,95 % der Verbindungen ab, doch die Ultra-Wideband-Einführung steigt jährlich um 16,80 %, da Krankenhäuser und Lagerhäuser eine zentimetergenaue Innenortung benötigen. 5G-Modems sind in zellularen Armbändern für Hochrisikopatienten verbaut, die eine ununterbrochene Fernüberwachung benötigen.

Mesh-Netzwerk-Firmware ermöglicht es Smart Rings, Daten an eine Uhr und dann an ein Telefon weiterzuleiten, was den Stromverbrauch senkt und gleichzeitig die Echtzeitübertragung aufrechterhält. Ofcom-Spektrumzuweisungen gewährleisten die Koexistenz, und Gerätehersteller entwickeln Dual-Radio-Chipsätze, die je nach Bandbreitenanforderungen und Akkustand automatisch umschalten.

Nach Betriebssystem: watchOS behält die Führung, doch Wear OS verringert den Abstand

watchOS hielt 2025 einen Anteil von 47,52 %, bedingt durch Apples enge Hardware-Software-Integration und NHS-Pilotprojekte. Wear OS wächst mit einer CAGR von 15,83 %, nachdem Masimo und Google eine Referenzplattform mit validierten Pulsoximetrie- und EKG-Sensoren eingeführt haben.

Linux-basierte Systeme gewinnen dort an Bedeutung, wo Open-Source-Anpassungen entscheidend sind, wie bei industriellen Sicherheitshelmen, die Gaserkennung und Kopfaufprallerfassung kombinieren. Samsungs plattformübergreifende Galaxy-Ring-Strategie unterstreicht eine umfassendere Hinwendung zu ökosystemagnostischen Zubehörgeräten, die den Wechsel für Nicht-iPhone-Nutzer erleichtern.

Nach Anwendung: Fitness dominiert weiterhin, doch die Gesundheitsüberwachung gewinnt an Dynamik

Anwendungen im Bereich Verbraucher-Fitness erzielten 2025 einen Umsatzanteil von 61,48 %, gestärkt durch pandemiebedingte Bewegungsgewohnheiten. Der Fahrplan für virtuelle NHS-Stationen beschleunigt die Fernüberwachung von Patienten mit einer CAGR von 16,05 % und erhöht direkt die Nachfrage nach klinisch validierten Sensoren, die Vitalwerte in elektronische Patientenakten übertragen.

Programme zur betrieblichen Gesundheitsförderung integrieren Stress- und Haltungsanalytik, um die Leitlinien der Behörde für Gesundheit und Sicherheit am Arbeitsplatz zu erfüllen und Fehlzeiten zu reduzieren. Sportleistungsanalytik sickert über abonnementbasierte Dashboards von Elitevereinen bis in Amateurligen durch. Unterdessen zeigen Schwangerschaftsergebnisstudien von Garmin, wie große Verbraucher-Datensätze die klinische Forschung mit minimalen inkrementellen Kosten bereichern.

Nach Vertriebskanal: Online-Einzelhandel behauptet den Vorsprung

Online-Plattformen erzielten 2025 57,86 % des Umsatzes und wachsen weiterhin mit einer CAGR von 15,62 %, da Marken Shoppable Livestreams und KI-Chatbots nutzen, um Bundles zu personalisieren. Direkte Webshops kombinieren Geräte mit Cloud-Analytik-Abonnements, was den Kundenwert steigert und die Margen vor Händlergebühren schützt.

Stationäre Unterhaltungselektronikhändler bleiben für hochpreisige AR-Brillen relevant, bei denen persönliche Vorführungen den Mehrwert verdeutlichen. Apotheken ergänzen ihr Sortiment um klinisch zugelassene Uhren neben Blutdruckmanschetten, was ihren wachsenden Aufgaben in der primären Gesundheitsversorgung entspricht. Der versicherungsgestützte Vertrieb gewinnt an Boden, da Versicherer subventionierte Ringe oder Armbänder gegen die Zustimmung zur Gesundheitsdatenfreigabe anbieten.

Geografische Analyse

England trug 2025 83,58 % des Umsatzes im Markt für Wearable-Technologie im Vereinigten Königreich bei, nachdem NHS England virtuelle Stationen in integrierten Versorgungssystemen priorisiert hatte. Londons Rolle als Fintech-Zentrum beschleunigt die Verknüpfung von Versicherern und Wearables, die über digitale Kanäle national skaliert werden. Die durchgängige 5G-Abdeckung durch die vier großen Netzbetreiber unterstützt latenzarme Fernüberwachung und AR-Anwendungsfälle in Krankenhäusern und Logistikzentren.

Wales verzeichnet mit einer CAGR von 15,88 % das stärkste Wachstum, da gezielte 5G-Förderungen die Konnektivität in ländlichen Regionen modernisieren und die walisische Regierung digitale Gesundheitspilotprojekte für das Altern in den eigenen vier Wänden finanziert. Universitätsgeführte Inkubatoren in Cardiff und Swansea fördern lokale Start-ups, die Wearables für zweisprachige Benutzeroberflächen und regionsspezifische Programme im Bereich der öffentlichen Gesundheit anpassen.

Schottland hält durch die COPD- und Herzinsuffizienz-Fernüberwachung des NHS Schottland eine stabile Akzeptanz aufrecht, während Nordirland von der grenzübergreifenden regulatorischen Angleichung an die EU und gemeinsamen klinischen Studien profitiert. Regionale Beschaffungsrahmen legen Wert auf Interoperabilität, sodass Anbieter unabhängig vom Einsatzgebiet gemeinsame FHIR-Datenstandards unterstützen müssen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Apple, Samsung und Fitbit die Mainstream-Kanäle kontrollieren, während Oura, Garmin und Polar auf Ringe und Sport-Wearables spezialisiert sind. Dexcom investierte 75 Millionen USD in Oura, um kontinuierliche Glukosedaten mit ring-basierten Schlaf- und Bereitschaftswerten zu verbinden und so eine ganzheitliche Stoffwechselplattform zu schaffen.[4]Dexcom Inc., "Strategische Investition in Oura," dexcom.com Apples Hypertonie-Zulassung hebt die klinischen Anforderungen an und zwingt Wettbewerber dazu, ähnliche Genehmigungen zu erlangen.

Komponentenlieferanten wie TDK sind in den Hardware-Stack eingetreten, indem sie SoftEye übernommen haben, um AR-Optiktechnologie zu gewinnen und die Wertschöpfungskette zu vertiefen.[5]TDK Corporation, "Übernahme von SoftEye," tdk.com KI-Start-ups stellen Algorithmen bereit, die Gerätehersteller lizenzieren, um die Markteinführungszeit für neue Sensormodalitäten zu verkürzen. Die Kosten für MHRA-Zertifizierungen und die Einhaltung der WEEE-Vorschriften fördern Partnerschaftsmodelle, bei denen kleinere Innovatoren ihr geistiges Eigentum an größere Unternehmen lizenzieren, anstatt vollständige Produkteinführungen anzustreben.

Chancen in Bereichen mit weißen Flecken bestehen weiterhin im Bereich psychische Gesundheit und Arbeitssicherheit. XPANCEOs Smart-Kontaktlinsen-Prototypen zeigen das Potenzial, Formfaktorbeschränkungen für die In-Augen-Glukosemessung zu überwinden. Risiko- und Unternehmensinvestoren leiten Mittel in Durchbrüche bei der Batteriechemie und flexibler Elektronik, die mehrtägiges Tragen ohne Einbußen bei Komfort oder Genauigkeit versprechen.

Marktführer der Branche für Wearable-Technologie im Vereinigten Königreich

Huawei Technologies Co., Ltd.

Samsung Electronics Co. Ltd.

Fitbit LLC

Xiaomi Inc.

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Meta veröffentlichte Ray-Ban Display Smart-Brillen mit EMG-Armband zum Preis von 799 USD für den britischen Markt mit einem Start Anfang 2026.

- September 2025: Apple stellte neue Gesundheitsfunktionen für Apple Watch und iPhone vor, die auf chronische Erkrankungen abzielen.

- September 2025: Garmin initiierte eine Schwangerschaftsergebnisstudie mit 60.000 Teilnehmern unter Verwendung von Smartwatches.

- Juli 2025: iFIT kooperierte mit Samsung Health, um personalisierte Fitnessinhalte auf Galaxy-Geräten einzubetten.

Umfang des Berichts über den Markt für Wearable-Technologie im Vereinigten Königreich

Wearable-Technologie ist ein elektronisches Gerät, das als Accessoire getragen werden kann (z. B. als Uhr). Diese Geräte sind oft mit Verarbeitungs- und Kommunikationsfähigkeiten ausgestattet. Der Markt für Wearable-Technologie im Vereinigten Königreich ist nach Gerätetyp segmentiert, einschließlich Smartwatches, Head-Mounted-Displays, Armbänder und Ear-Wearables. Der Bericht bietet eine umfassende Analyse vergangener und zukünftiger Trends sowie künftiger Chancen. Der Bericht enthält außerdem eine Analyse der Auswirkungen von COVID-19 auf den untersuchten Markt.

| Smartwatches |

| Head-Mounted-Displays |

| Armbänder |

| Ear-Wearables |

| Smart Clothing |

| Smart Rings |

| Sonstige Gerätetypen |

| Bluetooth |

| WLAN |

| Mobilfunk |

| NFC |

| Ultra-Wideband |

| 5G |

| Sonstige Konnektivitätstechnologien |

| watchOS |

| Wear OS |

| Proprietäres Betriebssystem |

| RTOS |

| Linux |

| Sonstige Betriebssysteme |

| Verbraucher-Fitness |

| Gesundheitsüberwachung |

| Fernüberwachung von Patienten |

| Betriebliche Gesundheitsförderung |

| Sportleistung |

| Medizinische Diagnostik |

| Sonstige Anwendungen |

| Online-Einzelhandel |

| Stationärer Unterhaltungselektronikhandel |

| Spezialisierte Gesundheitsfachgeschäfte |

| Apotheken |

| Kaufhäuser |

| Sonstige Vertriebskanäle |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Gerätetyp | Smartwatches |

| Head-Mounted-Displays | |

| Armbänder | |

| Ear-Wearables | |

| Smart Clothing | |

| Smart Rings | |

| Sonstige Gerätetypen | |

| Nach Konnektivitätstechnologie | Bluetooth |

| WLAN | |

| Mobilfunk | |

| NFC | |

| Ultra-Wideband | |

| 5G | |

| Sonstige Konnektivitätstechnologien | |

| Nach Betriebssystem | watchOS |

| Wear OS | |

| Proprietäres Betriebssystem | |

| RTOS | |

| Linux | |

| Sonstige Betriebssysteme | |

| Nach Anwendung | Verbraucher-Fitness |

| Gesundheitsüberwachung | |

| Fernüberwachung von Patienten | |

| Betriebliche Gesundheitsförderung | |

| Sportleistung | |

| Medizinische Diagnostik | |

| Sonstige Anwendungen | |

| Nach Vertriebskanal | Online-Einzelhandel |

| Stationärer Unterhaltungselektronikhandel | |

| Spezialisierte Gesundheitsfachgeschäfte | |

| Apotheken | |

| Kaufhäuser | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der britische Sektor für Wearable-Technologie bis 2031 erwirtschaften?

Das Segment wird voraussichtlich bis 2031 einen Wert von 14,02 Milliarden USD erreichen, gegenüber 6,81 Milliarden USD im Jahr 2026.

Welcher Gerätetyp wächst im Land am schnellsten?

Ear-Wearables wachsen mit einer CAGR von 16,11 %, der höchsten unter allen Produktkategorien.

Auf welche Weise prägen die virtuellen NHS-Stationen die Nachfrage nach vernetzten Geräten?

Das Modell der virtuellen Stationen basiert auf kontinuierlicher Fernüberwachung, sodass Krankenhäuser klinisch validierte Smartwatches und Ringe beschaffen, die Echtzeit-Vitalwerte in elektronische Patientenakten übertragen, was die Einführung sowohl in der Akutversorgung als auch in der Langzeitversorgung beschleunigt.

Welche Vorteile bietet Ultra-Wideband für künftige britische Wearables?

Ultra-Wideband bietet eine zentimetergenaue Innenpositionierung, die die Geräteverfolgung in Krankenhäusern, das freihändige Entsperren von Geräten und präzise Näherungswarnungen unterstützt, und treibt eine CAGR von 16,80 % für diese Konnektivitätsoption an.

Warum stellen die britischen Datenschutzvorschriften eine Hürde für kleinere Wearable-Anbieter dar?

Die Durchsetzung nach der DSGVO erfordert strenge Einwilligungsabläufe, regelmäßige Prüfungen und sichere grenzüberschreitende Datenübertragungen, was Compliance-Kosten verursacht, die ressourcenbeschränkte Start-ups stärker belasten als etablierte Marken mit ausgereiften Datenschutzinfrastrukturen.

Welche britische Region verzeichnet das stärkste Wachstum bei der Wearable-Akzeptanz?

Wales führt die regionale Expansion mit einer CAGR von 15,88 % an, unterstützt durch gezielte Förderung im Bereich der digitalen Gesundheit und landesweite Rollout-Initiativen für 5G.

Seite zuletzt aktualisiert am: