Marktgröße und Marktanteil für Wearable Technologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

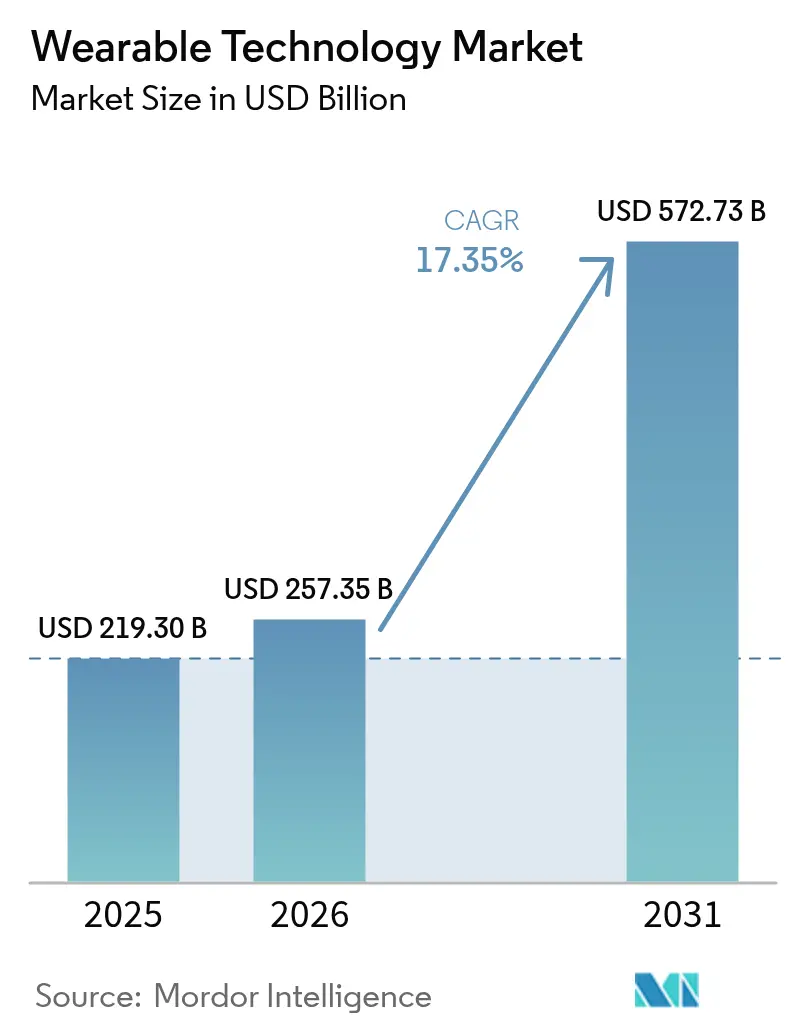

| Marktgröße (2026) | 257.35 Milliarden US-Dollar |

| Marktgröße (2031) | 572.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wearable Technologie Marktes durch Mordor Intelligence

Der Wearable Technologie Markt wird voraussichtlich von USD 219,30 Milliarden im Jahr 2025 auf USD 257,35 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,35 % über den Zeitraum 2026–2031 USD 572,73 Milliarden erreichen.

was die schnelle Skalierung des Sektors und die kommerzielle Tragfähigkeit sensorreich vernetzter Geräte unterstreicht.[1]U.S. Food and Drug Administration, „Digital Health Center of Excellence,” fda.gov Der Schwung resultiert aus FDA-Zulassungen für KI-gestützte medizinische Wearables, Unternehmensausgaben für Augmented-Reality-Headsets und Durchbrüchen bei Festkörperbatterien, die lang bestehende Energiedichtebeschränkungen mildern. Nordamerika verfügt über den größten Umsatzpool, doch der asiatisch-pazifische Raum wächst am schnellsten, da sich die Komponentenfertigung lokalisiert und Regierungen die Gesundheitsversorgung digitalisieren. Die Geräteführerschaft verbleibt bei Smartwatches, obwohl Head-Mounted Displays den steilsten Anstieg verzeichnen, beflügelt durch Einsätze in der Belegschaft an vorderster Front. Der Wettbewerb hat sich von der Hardware-Differenzierung hin zur Ökosystemkontrolle verlagert; Unternehmen, die Chips, Software und Dienste am engsten integrieren, erfassen einen unverhältnismäßig großen Wertanteil.

Wichtigste Erkenntnisse des Reports

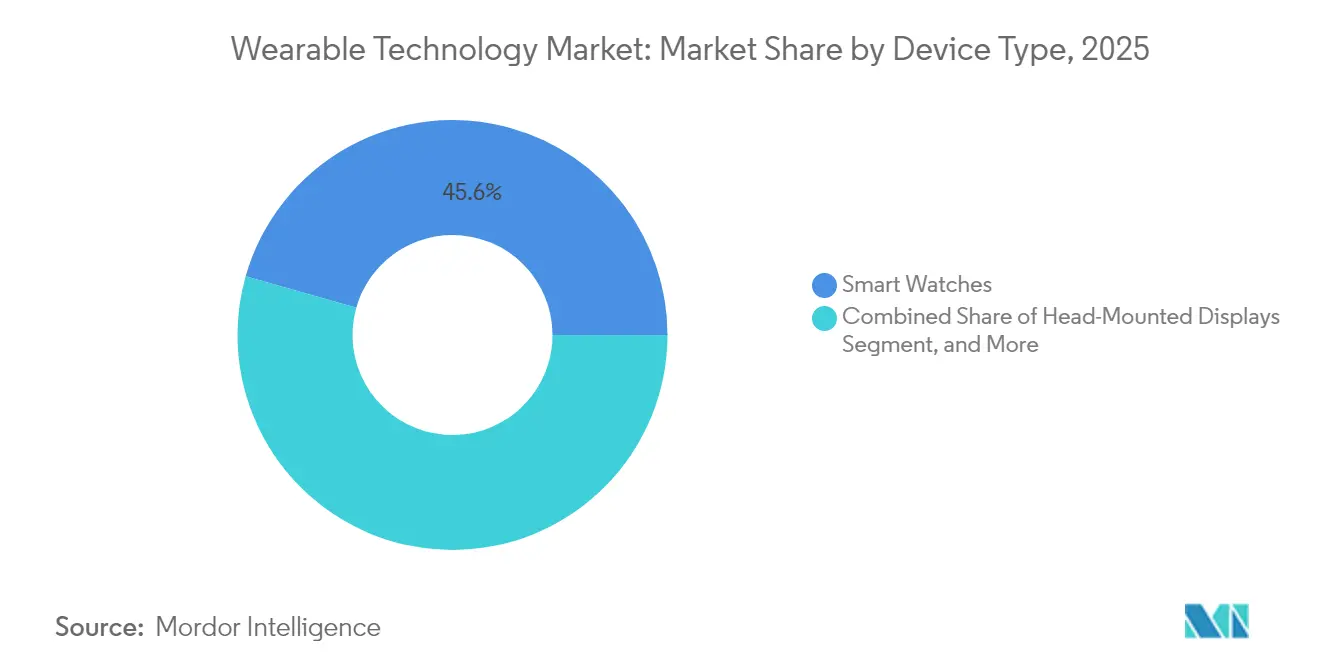

- Nach Gerätetyp führten Smartwatches mit einem Anteil von 45,60 % am Wearable Technologie Markt im Jahr 2025, während Head-Mounted Displays bis 2031 voraussichtlich mit einer CAGR von 19,02 % wachsen werden.

- Nach Komponente entfielen 28,70 % der Wearable Technologie Marktgröße im Jahr 2025 auf Sensoren, während Festkörperbatterien bis 2031 voraussichtlich mit einer CAGR von 19,85 % expandieren werden.

- Nach Konnektivitätstechnologie hielt Bluetooth und BLE im Jahr 2025 einen Anteil von 61,40 % an der Wearable Technologie Marktgröße; Mobilfunk 5G entwickelt sich im Prognosezeitraum mit einer CAGR von 18,85 %.

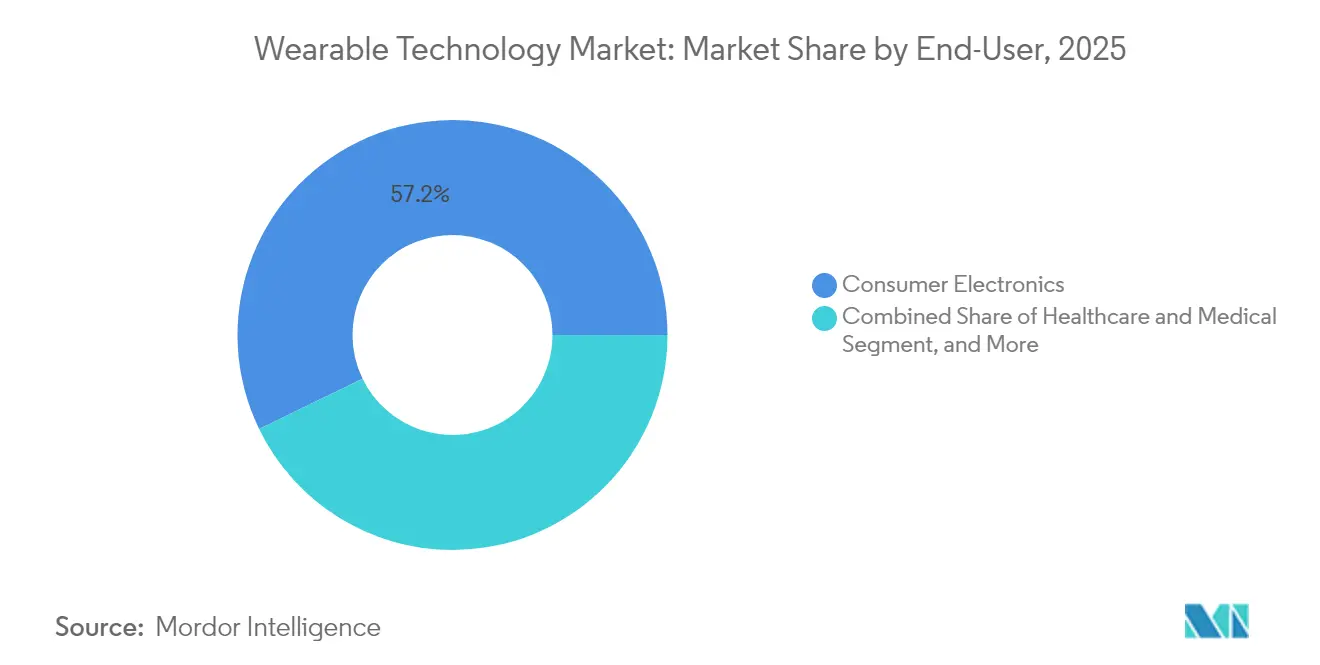

- Nach Endnutzerbranche generierte Unterhaltungselektronik 57,20 % des Umsatzes im Jahr 2025, doch Gesundheitsanwendungen führen das Feld mit einer CAGR von 20,10 % bis 2031 an.

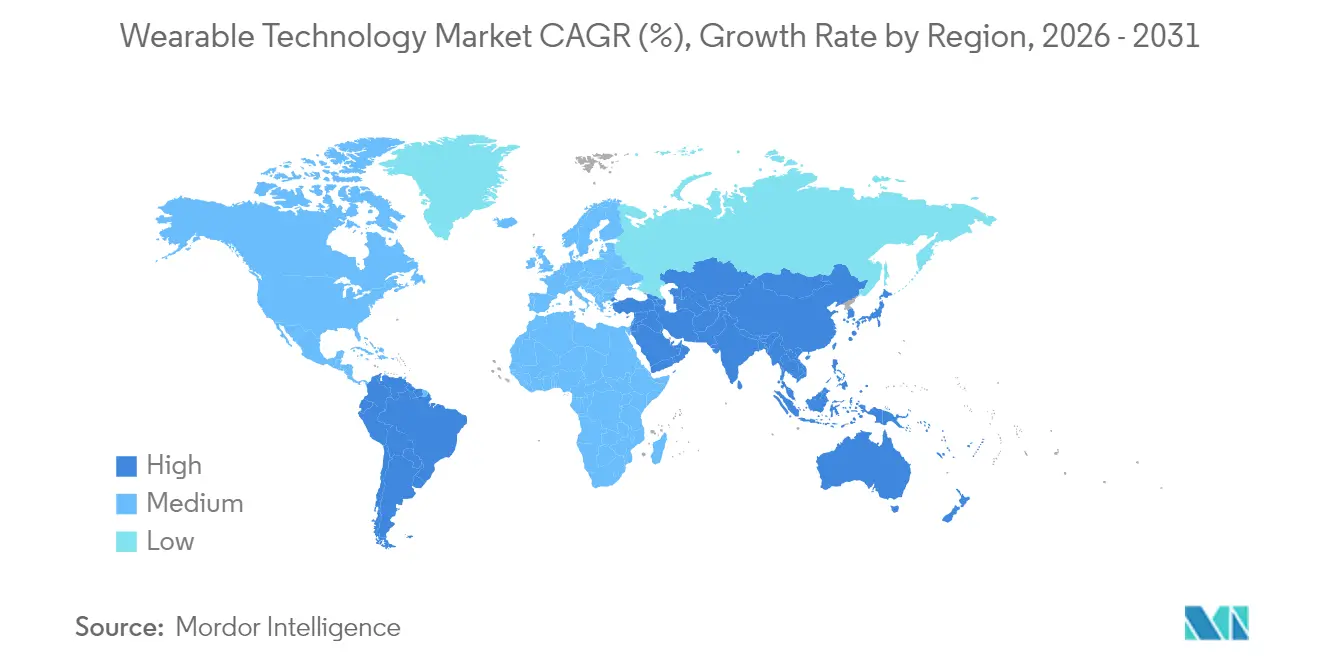

- Nach Geografie erfasste Nordamerika 31,70 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum für den Zeitraum 2026–2031 eine CAGR von 20,25 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Wearable Technologie Markt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte klinische Sensoren | +3.20% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unternehmens-AR für Belegschaft an vorderster Front | +2.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Erstattungsaufnahme für medizinische Wearables | +2.10% | Regulierungsrahmen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Edge-KI und energieeffiziente Chipsätze | +2.40% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Festkörper-Mikrobatterien | +1.90% | Global, mit Produktionsführerschaft im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach immersivem Gaming und E-Sport | +1.60% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte klinische Sensoren

Regulierungsbehörden beschleunigen weiterhin KI-gestützte Biosensoren und positionieren Wearables als Entscheidungsunterstützungswerkzeuge in der Präventivmedizin. Das Digital Health Center of Excellence der FDA hat die Prüfwege gestrafft, und Innovatoren wie Trinity Biotech haben kontinuierliche Glukosemonitore auf den Markt gebracht, die Stoffwechseldaten mit prädiktiver Analytik verbinden.[2]Fred Pennic, „Trinity Biotech Unveils CGM+,” HIT Consultant, hitconsultant.net Akademische Gruppen am KAIST und der Universität Hongkong kommerzialisieren manschettenlose Blutdruckmodule und organische Transistor-Arrays, die Daten lokal verarbeiten, wodurch Latenz reduziert und Datenschutz gewährleistet wird. Diese Fortschritte verringern den Abstand zwischen Verbraucher-Fitness-Gadgets und klinischer Diagnostik, was den Kostenträgern Vertrauen gibt, Fernüberwachungsdienste zu erstatten. Krankenhäuser sehen die Technologie als Weg zu frühzeitigerer Intervention und Kostenvermeidung, was die adressierbare Basis für den Wearable Technologie Markt weiter vergrößert.

Unternehmens-Augmented-Reality für Belegschaft an vorderster Front

Industrielle Augmented-Reality-Headsets verbessern die Effizienz in gefährlichen oder verteilten Umgebungen. Colgate-Palmolive verzeichnete 63 virtuelle Zusammenarbeiten, die Reisekosten und Ausfallzeiten reduzierten, während Shell eigensichere AR-Wearables in 12 Ländern zur Unterstützung der Wartung in explosionsgefährdeten Bereichen einsetzte.[3]RealWear, „Colgate-Palmolive Case Studies,” realwear.com Fujitsu reduzierte Montageaufgaben um 19 %, nachdem AR-Führung integriert wurde, und der Stahlhersteller KSP erzielte durch helmbasierte Visualisierung eine Produktivitätssteigerung von 40 %. Die Amortisationszeit liegt häufig unter einem Jahr, was die Beschaffung für Betriebsteams unkompliziert macht. Da sich Anwendungen für Fernexperten ausweiten, bestellen Unternehmen in großem Maßstab und treiben den Wearable Technologie Markt voran.

Erstattungsaufnahme für medizinische Wearables

Amerikanische Versicherer erstatten nun die physiologische und therapeutische Fernüberwachung, wenn FDA-zugelassene Geräte verschrieben werden, und senken so die Eigenkosten für Patienten mit chronischen Erkrankungen. Die rezeptfreie Zulassung der FDA für das Stelo-Glukosesystem und die De-Novo-Zulassung für die therapeutische Vibration von OsteoBoost veranschaulichen einen politischen Wandel hin zu verbraucherorientierten Medizingeräten. CPT-Codes für die Fernüberwachung beseitigen Abrechnungshürden und katalysieren die Übernahme durch Ärzte. In Europa laufen ähnliche Erstattungspiloten, was eine breitere Akzeptanz von Wearables als legitime klinische Interventionen signalisiert, die den Wearable Technologie Markt vergrößern.

Edge-KI und energieeffiziente Chipsätze

Qualcomms Snapdragon AR1+ beinhaltet geräteinterne neuronale Verarbeitung, die die Abhängigkeit von Smartphones eliminiert, während Atmosic und AONDevices den Stromverbrauch der Funkmodule reduzieren, indem sie Sensorereignisse vor der Übertragung validieren.[4]Samuel Reed, „The Wearable AI Revolution,” AInvest, ainvest.com Eatrons KI-Batteriemanagement erhöht die nutzbare Kapazität um 10 %, und Samsungs 3-nm-Exynos W1000 steigert die Leistung pro Watt um 20 %. Diese Durchbrüche verlängern die Laufzeiten und ermöglichen dauerhaft aktive Funktionen ohne größere Batterien – ein wichtiges Kaufkriterium für Verbraucher. Die Verbindung von Edge-KI und energieeffizientem Silizium trägt daher zu hohem Wachstum im Wearable Technologie Markt bei.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz-Compliance-Belastung | -1.80% | EU-DSGVO, global ausgeweitet | Mittelfristig (2–4 Jahre) |

| Engpässe in der Versorgungskette für Advanced Packaging | -1.40% | Global, konzentriert in den Lieferketten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Elektroschrott- und Nachhaltigkeitsdruck | -1.10% | EU-WEEE-Richtlinie, Ausbreitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Benutzerermüdung / Geräteabbruch | -2.20% | Globale Verbrauchermärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-Compliance-Belastung

Wearables erfassen biometrische Daten, die strengen Vorschriften wie der DSGVO und dem Illinois BIPA unterliegen. Hersteller müssen Einwilligungsmanagement und gerätebasierte Anonymisierung integrieren, was Entwicklungskosten erhöht und Markteinführungspläne verzögert. Grenzenüberschreitende Datentransferbeschränkungen erschweren zudem Cloud-Analysen. Kleine Anbieter ohne rechtliche Ressourcen sehen sich mit einer höheren Compliance-Kostenhürde konfrontiert, was die Neueintrittsraten dämpft und das Wachstum des Wearable Technologie Marktes begrenzt.

Benutzerermüdung und Geräteabbruch

Umfragen zeigen, dass 29–30 % der Nutzer das Tragen von Smartwatches innerhalb von sechs Monaten aufhören, häufig aufgrund der Akkulaufzeit, des Komforts oder eines unklaren Nutzens. Längsschnittdaten zeigen, dass das Engagement nach 320 Tagen auf 16 % sinkt, wenn der Neuheitseffekt nachlässt. Sofern Anbieter keine umsetzbaren Erkenntnisse anstelle von Rohdaten liefern, wird die Abwanderung anhalten und die CAGR des Wearable Technologie Marktes belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smart Glasses treiben Computing der nächsten Generation voran

Head-Mounted Displays verzeichneten über den Zeitraum 2026–2031 die schnellste CAGR von 19,02 %, während Smartwatches im Jahr 2025 den größten Anteil von 45,60 % am Wearable Technologie Markt behielten. Dieser Schwung hebt den gesamten Wearable Technologie Markt an, da Unternehmen freihändige Displays für Wartung, Schulung und Logistik einsetzen. Meta hat seit Ende 2023 2 Millionen Ray-Ban Smart Glasses verkauft und skaliert auf jährlich 10 Millionen Einheiten, was den Verbraucherappetit für diskrete Brillen bestätigt. Googles Partnerschaft in Höhe von USD 150 Millionen mit Warby Parker erweitert die Stiloptionen und senkt die modische Hemmschwelle für die Einführung.

Die Diversifizierung ist auch bei Ear-Wearables sichtbar, wo Apple-Patente auf In-Ear-Gesundheitsdiagnostik hinweisen, die die Abhängigkeit von Handgelenksgeräten verringern könnte. Obwohl intelligente Kleidung noch in den Anfängen steckt, deuten die Faserbatterien der Johns Hopkins University auf waschbare Energiespeicherung hin, die E-Textilien in den Mainstream bringen könnte. Armbänder riskieren eine Kommodifizierung, da die durchschnittlichen Verkaufspreise von Smartwatches sinken, aber Bands mit neuraler Eingabe behalten eine Nischennachfrage für die AR-Steuerung. Insgesamt bereichern diese Verschiebungen den Wearable Technologie Markt.

Smart Glasses der zweiten Generation integrieren Mobilfunkradios und Mikro-LED-Displays, die eine Benachrichtigungsverwaltung, Navigationsüberlagerungen und Echtzeit-Übersetzung ohne Bindung an Telefone ermöglichen. OEMs konzentrieren sich auf Gewichtsreduzierung und Unterstützung für Brillengläser auf Rezept, um das adressierbare Publikum zu erweitern. Die schnelle Skalierung der Kategorie wird die Gerätediversität hoch halten und sicherstellen, dass der Wearable Technologie Markt weiter wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Nach Komponente: Festkörperbatterien ermöglichen Formfaktor-Innovation

Sensoren trugen im Jahr 2025 mit dem größten Anteil von 28,70 % zur Wearable Technologie Marktgröße bei, was den Bedarf an multimodalen Datenströmen widerspiegelt. Gleichzeitig werden Festkörperbatterien mit einer CAGR von 19,85 % voraussichtlich alle Komponenten übertreffen und die Energiegrundlage für fortgeschrittene Anwendungsfälle liefern. TDKs Chip-Scale-Zellen und Samsungs Wochenprototypen veranschaulichen, wie sicherere Chemien schlankere Gehäuse ermöglichen. Prozessoren und Speicher profitieren von der 3D-Stapelungswelle, wobei TSMC eine Panel-Level-Verpackung plant, die CPUs, GPUs und Speicher auf einem einzigen Substrat verbindet.

Displays wechseln zu flexiblen OLED- und Mikro-LED-Formaten, die gekrümmte und transparente Oberflächen ermöglichen, die sich mit Brillen verbinden. Konnektivitäts-ICs kombinieren Bluetooth, Wi-Fi und UWB, um Platinendesigns zu vereinfachen und Antennenflächen zu verkleinern. Software und Dienste stellen die höchste Margenebene dar, und Plattforminhaber sperren Funktionen zunehmend hinter Abonnements, was Ökosysteme festigt und Wechselkosten erhöht. Sowohl Marginenpools als auch Stückzahlen weiten sich daher für den Wearable Technologie Markt weiter aus.

Nach Konnektivitätstechnologie: 5G-Mobilfunk ermöglicht eigenständigen Betrieb

Bluetooth Low Energy behielt im Jahr 2025 einen dominanten Anteil von 61,40 % an der Wearable Technologie Marktgröße aufgrund seiner Effizienz für konstantes Sensor-Streaming. Dennoch werden 5G-Module die schärfste CAGR von 18,85 % verzeichnen, angetrieben durch den Wunsch der Verbraucher nach telefoniefähigen Erfahrungen beim Wandern, Laufen oder auf Baustellen. Apples LTE/5G-Uhren demonstrieren die Zahlungsbereitschaft für Autonomie, aber die Akkuausdauer begrenzt immer verbundene Sitzungen. Qualcomms AR1+ löst einen Teil dieses Dilemmas durch in Echtzeit auswählbare energieeffiziente Funkmodule.

NFC- und UWB-Übernahme steigen, da kontaktlose Zahlungs- und Innennavigations-Anwendungsfälle zunehmen. Satelliten- und LP-WAN-Modems zielen auf Sicherheitsbaken und Asset-Tracking in abgelegenen Gebieten ab. Wi-Fi bleibt für Software-Updates notwendig, obwohl Energiebeschränkungen die Betriebszyklen begrenzen. Die Ausweitung von Multi-Protokoll-Chipsätzen unterstützt Architekturen, die das Beste aus beiden Welten bieten und das Benutzererlebnis verbessern sowie den Wearable Technologie Markt aufrechterhalten.

Nach Endnutzerbranche: Gesundheitswesen treibt Premium-Einführung voran

Unterhaltungselektronik macht nach wie vor 57,20 % des Umsatzes aus, aber Gesundheitsgeräte werden bis 2031 mit einer CAGR von 20,10 % wachsen, da Kostenträger mehr Indikationen erstatten. Dexcoms Beteiligung in Höhe von USD 75 Millionen an Oura verbindet Glukosedaten mit Schlaf- und Stressmetriken, um ein vollständiges Stoffwechsel-Dashboard aufzubauen. Die FDA-Zulassung für automatische Insulindosierung bei Typ-2-Diabetes erweitert den Pool geeigneter Patienten. Kardiologie ist ein weiterer Hotspot; WearLinqs 6-Kanal-EKG-Pflaster bringt klinische Diagnostik auf Krankenhausniveau in ambulante Einrichtungen.

Industrielle und Unternehmenskäufer setzen AR-Headsets ein, um Schulungszeiten zu verkürzen und Fehler zu vermeiden. Verteidigungsbehörden verlangen robuste Wearables, die klassifizierte Apps offline ausführen können. In allen Sektoren werden Premiumpreise gesichert, wenn Geräte quantifizierbare Ergebnisse liefern, sei es medizinische Kostenvermeidung oder Produktivitätssteigerungen, was die Expansion des Wearable Technologie Marktes antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Nach Konnektivitätstechnologie: Multi-Protokoll-Architekturen optimieren die Leistung

Marktführer integrieren nun Bluetooth, Wi-Fi, Mobilfunk 5G, NFC, UWB und Satellitenverbindungen auf einer Platine. Dynamisches Umschalten wählt den energieeffizientesten Pfad aus, der dennoch den Bandbreitenbedarf erfüllt. Das Konzept steigert den durchschnittlichen Geräte-Verkaufspreis bei gleichzeitig erhaltener Akkulaufzeit und wird bei professionellen Nutzern und Fitness-Nutzern schnell zur Standarderwartung. Qualcomms integrierter Ansatz setzt ein Referenzdesign, dem Tier-2-OEMs folgen, was das Wachstumstempo des gesamten Wearable Technologie Marktes stärkt.

Geografische Analyse

Nordamerika generierte 31,70 % des Umsatzes im Jahr 2025, was die Führungsrolle in Forschung und Entwicklung, die Tiefe der Risikokapitalfinanzierung und eine günstige Erstattungspolitik widerspiegelt. Die FDA genehmigte 2023 124 neuartige Geräte – der höchste Jahreswert überhaupt – und verkürzte damit die Kommerzialisierungszeiträume. AR-Pilotprojekte in Unternehmen, die von US-amerikanischen multinationalen Konzernen durchgeführt werden, tragen zu stetigen Hardware-Aktualisierungszyklen bei. Dennoch zeigen erhöhte Abbruchraten anhaltende Lücken beim Onboarding von Verbrauchern und der Werterbringung.

Der asiatisch-pazifische Raum wird voraussichtlich über den Zeitraum 2026–2031 mit einer CAGR von 20,25 % wachsen und damit zur primären Volumenmaschine des Wearable Technologie Marktes werden. Chinas politische Unterstützung für die digitale Gesundheit und Koreas Führungsrolle bei 3-nm-Foundries und Festkörperbatterien beschleunigen die regionale Selbstversorgung der Lieferkette. Die fitnessbegeisterte Mittelschicht Indiens und die alternde Bevölkerung Japans dehnen die Nachfragekurven weiter aus. TSMCs neue Chipfabriken in Arizona und Kumamoto stärken die Resilienz, halten aber das Wissen zu wichtigen Prozessen in der Region.

Europa balanciert strenge Datenschutz- und Nachhaltigkeitsregeln mit einer starken Nachfrage nach industrieller Automatisierung. Die DSGVO und die WEEE-Richtlinie erhöhen die Compliance-Belastung, schaffen aber auch Wettbewerbsvorteile für Anbieter mit robuster Governance. Deutschlands Smart-Factory-Programme und die Pilotprojekte des britischen National Health Service zur Fernüberwachung bieten stabile Unternehmenspipelines. Kleinere Märkte im Nahen Osten, Afrika und Südamerika hinken bei Infrastruktur und verfügbarem Einkommen hinterher, stellen jedoch Optionswert dar, wenn Konnektivitätskosten sinken und lokale App-Ökosysteme reifen.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf: Die fünf größten Anbieter sind gemeinsam für etwa 62 % des Umsatzes verantwortlich, was einem Wert von 6 auf der Marktkonzentrationsskala entspricht. Apple verzeichnete im zweiten Quartal 2025 einen Wearables-Umsatz von USD 7,5 Milliarden, was die Stärke der Gerät-plus-Dienst-Bündelung verdeutlicht. Samsungs Quartalsumsatz von KRW 79,14 Billionen bestätigt seine Stärke in Multi-Geräte-Ökosystemen. Meta investierte USD 3,5 Milliarden in EssilorLuxottica und sicherte sich optisches Fachwissen für Smart Glasses, während Google sich mit Warby Parker zusammenschloss, um den Vertrieb zu erweitern.

Patentanmeldungen fokussieren auf Handgestenerkennung, energieeffiziente Sensorik und föderiertes Lernen – Signale für die Differenzierungsfelder des nächsten Zyklus. Neueinsteiger konzentrieren sich auf Smart Rings und Bands mit neuraler Eingabe und greifen Weißräume an, die von etablierten Anbietern nicht vollständig abgedeckt werden. Komponentenlieferanten wie TDK, Qualcomm und TSMC gewinnen an Verhandlungsmacht, da ihre Technologien für die Formfaktorentwicklung entscheidend werden. Insgesamt bleiben anhaltende Forschungs- und Entwicklungsausgaben sowie die Ökosystem-Bindung die primären Verteidigungswälle im Wearable Technologie Markt.

Marktführer für Wearable Technologie

Apple Inc.

Samsung Group

Xiaomi Inc.

Fitbit Inc.

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Amazon übernahm Bee, um KI-zentrierte Wearables voranzutreiben und damit seinen formellen Eintritt in die Gerätekategorie zu markieren.

- Juli 2025: Trinity Biotech brachte den KI-nativen Biosensor CGM+ für eine ganzheitliche Stoffwechselüberwachung auf den Markt.

- Mai 2025: Google verpflichtete sich zu USD 150 Millionen an Warby Parker, Kering Eyewear und Gentle Monster zur gemeinsamen Entwicklung von Smart Glasses.

- Mai 2025: Google und Samsung präsentierten KI-Smart-Glasses-Prototypen mit integrierter Gemini-Übersetzung auf der I/O 2025.

Umfang des globalen Wearable Technologie Marktreports

Wearable Technologie ist ein aufkommender Trend, der Elektronik in alltägliche Aktivitäten integriert, sich an verändernde Lebensstile anpasst und an jedem Körperteil getragen werden kann. Das Hauptmerkmal, das Wearable Technologie ermöglicht, ist die Fähigkeit, eine Verbindung zum Internet herzustellen und Daten zwischen einem Netzwerk und einem Gerät auszutauschen.

Der Wearable Technologie Markt ist segmentiert nach Gerätetyp (Smartwatches, Head-Mounted Displays, intelligente Kleidung, Armbänder, Ear-Wearables und andere Gerätetypen) sowie nach Geografie. Die Studie umfasst auch eine Analyse auf Länderebene. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Smartwatches |

| Ear-Wearables |

| Head-Mounted Displays |

| Intelligente Kleidung |

| Armbänder |

| Prozessoren und Speicher |

| Sensoren |

| Displays |

| Batterien |

| Konnektivitäts-ICs |

| Software und Dienste |

| Bluetooth und BLE |

| Mobilfunk (LTE/5G) |

| Wi-Fi |

| NFC und UWB |

| Satellit und LP-WAN |

| Unterhaltungselektronik |

| Gesundheitswesen und Medizin |

| Industrie und Unternehmen |

| Verteidigung und öffentliche Sicherheit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Smartwatches | |

| Ear-Wearables | ||

| Head-Mounted Displays | ||

| Intelligente Kleidung | ||

| Armbänder | ||

| Nach Komponente | Prozessoren und Speicher | |

| Sensoren | ||

| Displays | ||

| Batterien | ||

| Konnektivitäts-ICs | ||

| Software und Dienste | ||

| Nach Konnektivitätstechnologie | Bluetooth und BLE | |

| Mobilfunk (LTE/5G) | ||

| Wi-Fi | ||

| NFC und UWB | ||

| Satellit und LP-WAN | ||

| Nach Endnutzerbranche | Unterhaltungselektronik | |

| Gesundheitswesen und Medizin | ||

| Industrie und Unternehmen | ||

| Verteidigung und öffentliche Sicherheit | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Report beantwortete wichtige Fragen

Welchen prognostizierten Wert wird der Wearable Technologie Markt im Jahr 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich USD 572,73 Milliarden bei einer CAGR von 17,35 % erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 20,25 % expandieren und damit alle anderen Regionen übertreffen.

Welche Gerätekategorie hält derzeit den größten Umsatzanteil?

Smartwatches behielten im Jahr 2025 einen Anteil von 45,60 % – den höchsten aller Gerätetypen.

Warum sind Festkörperbatterien für zukünftige Geräte wichtig?

Sie bieten eine höhere Energiedichte und verbesserte Sicherheit, ermöglichen schlankere Designs und wochenlange Laufzeiten.

Wie beeinflussen Versicherer die Einführung?

Erstattungsrichtlinien decken nun FDA-zugelassene Wearables für das Management chronischer Krankheiten ab, was die Patientenkosten senkt und die Nutzung steigert.

Welcher Faktor begrenzt am stärksten die langfristige Nutzung durch Verbraucher?

Benutzerermüdung und wahrgenommener Mangel an anhaltendem Nutzen treiben Abbruchraten von nahezu 30 % innerhalb von sechs Monaten an.

Seite zuletzt aktualisiert am: