Australischer Wearables-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

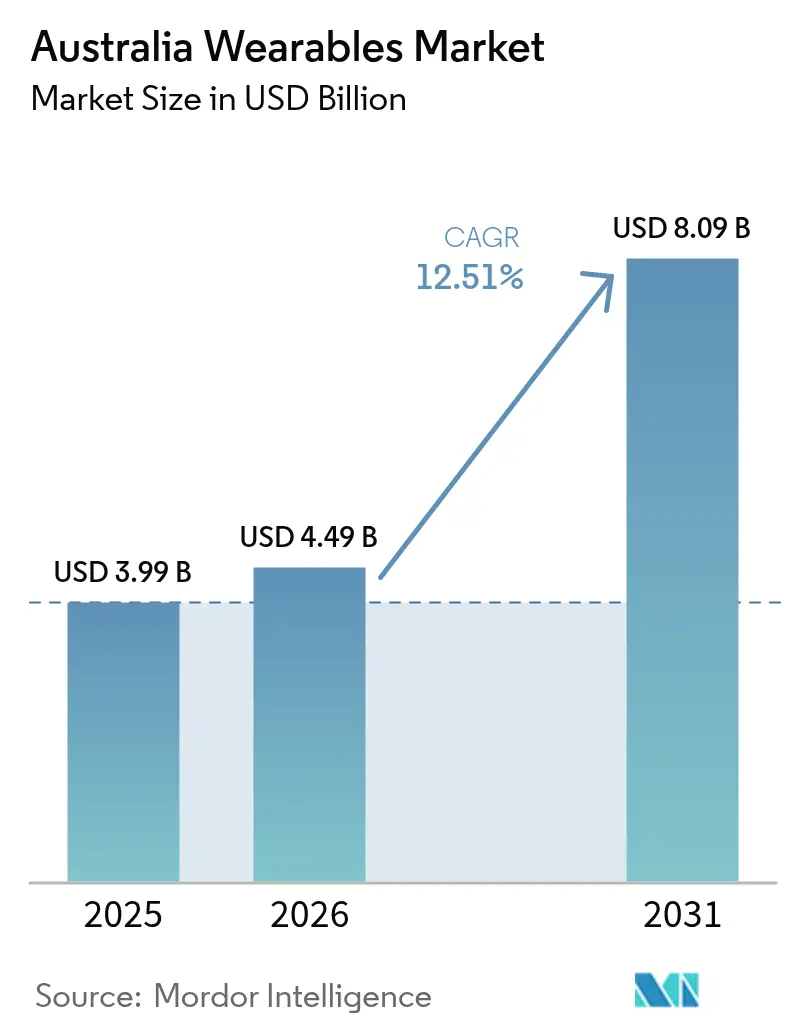

| Marktgröße im Basisjahr (2025) | 3.99 Milliarden US-Dollar |

| Marktgröße (2026) | 4.49 Milliarden US-Dollar |

| Marktgröße (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.51% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Wearables-Marktes von Mordor Intelligence

Die Größe des australischen Wearables-Marktes wird für 2026 auf USD 4,49 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,99 Milliarden, mit Projektionen für 2031 von USD 8,09 Milliarden, was einem Wachstum von 12,51 % CAGR über den Zeitraum 2026–2031 entspricht. Käufe durch Erwachsene halten die Versandmengen stabil, während die rasche Akzeptanz unter älteren Nutzern ein wachsendes Vertrauen in die kontinuierliche Fernüberwachung der Gesundheit signalisiert.[1]Australisches Regierungsministerium für Gesundheit, "Was wir im Bereich Gesundheitstechnologien und digitale Gesundheit tun," health.gov.au Smartwatches machen den größten Teil der diskretionären Ausgaben aus, doch Im-Ohr-Geräte verzeichnen die schnellsten Stückzahlzuwächse, da Audioprodukte Biosensing- und Erschöpfungserkennungsfunktionen integrieren. Nur-Bluetooth-Wearables führen weiterhin die Verkaufszahlen an, doch mobilfunk-fähige Modelle nehmen zu, da Netzbetreiber die eSIM-Unterstützung ausweiten und die 5G-Abdeckung verbessern. Online-Shops bieten eine landesweite Reichweite, und Ratenzahlungspläne helfen Premium-Geräten mit Preisen über AUD 600, sich schneller als der breitere australische Wearables-Markt zu entwickeln. Programme der Nationalen Digitalen Gesundheitsstrategie, bevorstehende Spektrumreformen und Sicherheitsvorschriften im Bergbausektor schaffen gemeinsam neue Unternehmensnachfrage nach vernetzten Wearables.

Wichtigste Erkenntnisse des Berichts

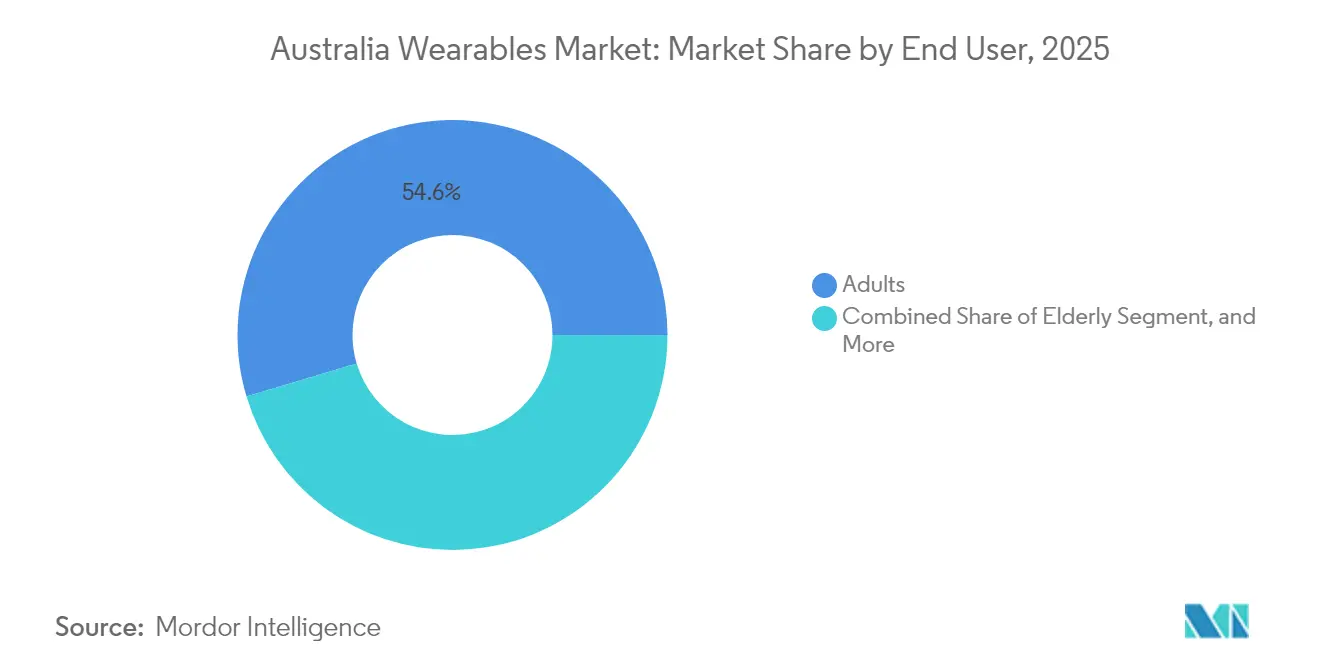

- Nach Endbenutzer hielten Erwachsene im Jahr 2025 einen Anteil von 54,62 % am australischen Wearables-Markt, während das Segment der älteren Bevölkerung bis 2031 eine CAGR von 15,11 % erzielen dürfte.

- Nach Produktkategorie entfielen auf Smartwatches 62,55 % des Umsatzes im Jahr 2025; Im-Ohr-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 15,98 % wachsen.

- Nach Technologie entfielen auf Nur-Bluetooth-Wearables 47,15 % der Verkäufe im Jahr 2025, während mobilfunk-fähige Geräte im gleichen Zeitraum voraussichtlich mit einer CAGR von 15,63 % wachsen werden.

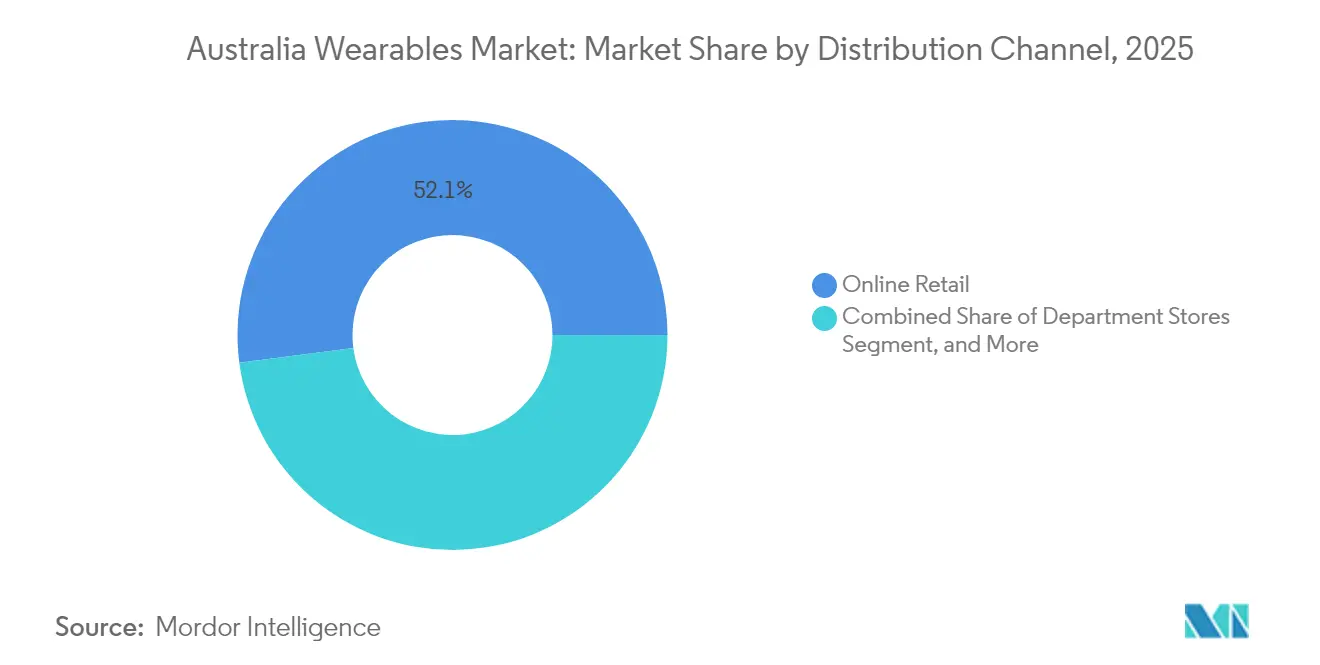

- Nach Vertriebskanal sicherte sich der Online-Einzelhandel 52,06 % des Wertes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 16,44 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im australischen Wearables-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Zunehmende Akzeptanz von Smartwatches zur Gesundheits- und Fitnessüberwachung | +3.20% | National, mit höherer Durchdringung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Initiativen zur Behandlung chronischer Krankheiten | +2.80% | National, mit Schwerpunkt auf ländlichen und indigenen Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Integration von Mobilfunkkonnektivität für eigenständigen Betrieb | +2.10% | National, abhängig vom Netzausbau der Netzbetreiber | Kurzfristig (≤ 2 Jahre) |

| Wachsende Neigung der Verbraucher zu Premium-Unterhaltungselektronik | +1.90% | Städtische Zentren, insbesondere Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Fernpatientenüberwachungs-Pilotprojekte im ländlichen Australien | +1.50% | Ländliche und abgelegene Gebiete, Nördliches Territorium, Westaustralien | Langfristig (≥ 4 Jahre) |

| Integration von Wearables in IoT-Sicherheitsprogramme der Arbeitnehmerentschädigung im Bergbausektor | +1.20% | Westaustralien, Queensland-Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Smartwatches zur Gesundheits- und Fitnessüberwachung

Australische Käufer betrachten Smartwatches zunehmend als präventive Gesundheitswerkzeuge statt als einfache Tracker. EKG-, Blutsauerstoff- und Schlafmesswerte stehen im Einklang mit politischen Maßnahmen, die ab Juli 2025 die Medicare-Abdeckung für Besuche bei der Chronikerkrankungsversorgung ausweiten. Samsungs Galaxy-Ring-Einführung im Oktober 2024 unterstreicht die Bereitschaft, für Premium-Wellness-Geräte zu zahlen.[2]ChannelLife Australia, "Samsung führt Galaxy Ring zur Wellness-Überwachung in Australien ein," channellife.com.au Polars globale Nutzerdaten zeigen, dass Australier weltweit die früheste durchschnittliche Schlafenszeit aufweisen, was auf ein starkes Engagement mit Schlaffunktionen hindeutet. Die Vorschriften der Therapeutischen Warenbehörde (Therapeutic Goods Administration) gewichten bei der Zuweisung von Medizinproduktklassen nun Marketingaussagen stärker als Hardware-Spezifikationen, weshalb Anbieter ihre Produktpositionierung sorgfältig kalibrieren. Dieses Umfeld positioniert Smartwatches als Zugangspunkt zu einem vernetzten Gesundheitsökosystem, das sich in My Health Record integriert.

Wachsendes Gesundheitsbewusstsein und Initiativen zur Behandlung chronischer Krankheiten

Zwei Drittel der Krankheitslast Australiens sind auf chronische Erkrankungen zurückzuführen. Programme wie Deadly Choices fördern jährliche Gesundheitschecks bei den Ureinwohnern Australiens und den Bewohnern der Torres-Strait-Inseln und eröffnen Nachfrage nach kulturell sensiblen Überwachungs-Wearables. Überarbeitete Medicare-Posten erweitern die Anzahl der erstattungsfähigen Folgegespräche von 5 auf 10, was eine langfristige Datenerfassung finanziell rentabel macht. Das Eintreten der Medical Technology Association of Australia unterstreicht, wie Wearables die Pflegekoordination verbessern, wenn sie mit dem nationalen My Health Record verknüpft sind. Diese Änderungen ermöglichen es Verbrauchergeräten, sowohl in städtischen als auch in abgelegenen Umgebungen in die klinische Nutzung überzugehen. Infolgedessen verzeichnet der australische Wearables-Markt ein stärkeres Engagement von Gesundheitsdienstleistern und Versicherern, die bisher abseits geblieben sind.

Integration von Mobilfunkkonnektivität für eigenständigen Betrieb

Telstra Wholesales eSIM-Begleitplan ermöglicht MVNOs das Angebot von Smartwatch-Diensten mit geteilter Nummer ohne komplexe Aktivierung und macht Australien zu einem der ersten weltweiten Prepaid-Begleitmärkte. Vodafones NumberSync-Option bietet ein ähnliches Modell für Postpaid-Kunden, während Telstras 5G-Fahrplan Edge-Computing priorisiert, das Echtzeit-Biosignalströme unterstützt.[3]Telstra, "Smartwatches, Fitness-Tracker und Wearables," telstra.com.au ACMA-Konsultationen zu 6-GHz-Band-Regeln beeinflussen die Zertifizierungszeitpläne für Niedrigleistungsgeräte, die auf eine dichte städtische Abdeckung abzielen. Der unabhängige Mobilfunkbetrieb befreit Wearables von der Smartphone-Abhängigkeit und erweitert den Einsatz im Bergbau, bei Notfallalarmen in der Altenpflege und im Sportcoaching.

Wachsende Neigung der Verbraucher zu Premium-Elektronik

Australier akzeptieren höhere Preise, wenn Geräte fortschrittliche Sensoren, Metallgehäuse und mehrjährigen Software-Support bündeln. Apple Watch Ultra ist für AUD 1.399 (USD 895,36) erhältlich, während die Samsung Galaxy Watch Ultra AUD 1.299 (USD 831,36) kostet, und beide verkaufen sich über Netzbetreiberkanäle mit 24-monatigen Null-Zins-Plänen gut. MePACS Solo Connect, mit einem Preis von rund AUD 800 (USD 512) zuzüglich monatlicher Überwachungsgebühren, zeigt eine starke Akzeptanz bei älteren Nutzern, die professionelle Überwachung schätzen.[4]MePACS, "MePACS Solo Connect vs. Smartwatch," mepacs.com.au Hohes verfügbares Einkommen und technische Kompetenz unterstützen ein zweistelliges Wachstum im Premium-Segment des australischen Wearables-Marktes, selbst wenn Mittelklasse-Modelle die Stückzahlen dominieren. Anbieter bringen daher Titan-Gehäuse, längere Akkulaufzeiten und KI-Coaching auf den Markt, um Preisaufschläge zu rechtfertigen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -2.30% | National, mit erhöhter Sensibilität in Regierungs- und Gesundheitssektoren | Kurzfristig (≤ 2 Jahre) |

| Hoher durchschnittlicher Verkaufspreis für Premium-Geräte | -1.80% | National, mit größerer Auswirkung bei regionalen und einkommensschwachen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Fragmentierter Regulierungsweg für medizinische Wearables | -1.20% | National, mit Auswirkungen auf die klinische und unternehmerische Akzeptanz | Langfristig (≥ 4 Jahre) |

| Einschränkungen beim Batterie-Recycling aufgrund von Elektroschrott-Vorschriften | -0.90% | National, mit strengerer Durchsetzung in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Die Australische Sportkommission warnt, dass die meisten Wearables Daten im Ausland speichern, was Nutzern weniger Rechtsmittel lässt als Gleichgesinnten in der EU oder Kalifornien. Die eSafety-Kommissarin verweist auf GPS-Tracker in Fällen von Nötigungskontrollen und erhöht das öffentliche Bewusstsein für Missbrauchsrisiken. Politische Vorschläge zur Aktualisierung des Datenschutzgesetzes würden höhere Bußgelder und kürzere Fristen für Datenschutzverletzungsmeldungen ermöglichen, was die Compliance-Kosten für Anbieter erhöht. Unternehmen, die Wearables in elektronische Patientenakten integrieren, müssen zudem die Datensouveränitätsregeln von My Health Record einhalten, was den Einsatz erschwert.

Hoher durchschnittlicher Verkaufspreis für Premium-Geräte

Mittelklasse-Modelle dominieren die Stückzahlen, doch die rasche Funktionserweiterung hält die Preise für Flaggschiff-Geräte außerhalb der Reichweite vieler Haushalte. Während Netzbetreiber 24-monatige Null-Zins-Pläne anbieten, haben Prepaid-Nutzer und Verbraucher mit geringer Kreditwürdigkeit keine ähnlichen Optionen. Laufende Konnektivitätsgebühren für Dienste mit geteilter Nummer kommen zu den Hardware-Kosten hinzu. Inflationärer Druck verringert diskretionäre Budgets außerhalb der Hauptstädte, was die Ersatzzyklen dämpft und die Premium-Akzeptanz in regionalen Städten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endbenutzer: Erwachsenenvolumina dominieren, während das Wachstum bei Älteren zunimmt

Erwachsene generierten 54,62 % der Lieferungen im australischen Wearables-Markt im Jahr 2025. Kaufkraft, Fitnessstudio-Mitgliedschaften und Produktivitätsfunktionen am Arbeitsplatz treiben ihre Akzeptanz voran. Marken stellen Lifestyle-Apps, kontaktlose Zahlungen und Messaging in den Mittelpunkt ihrer Wertversprechen. Ältere Nutzer nehmen überwachte Alarmuhren und Sturzerkennungsanhänger an, was bis 2031 eine CAGR von 15,11 % vorantreibt. Finanzierung über Medicare-Pläne für chronisches Krankheitsmanagement unterstützt monatliche Servicegebühren. GPS-Uhren und Sicherheitsarmbänder für Kinder gewinnen an Bedeutung, aber Datenschutzregeln und Schulrichtlinien begrenzen das Wachstum. Das Babysegment bleibt eine Nische, beschränkt auf Schlaf-Temperatur-Sensoren und Vitalpflaster, die in der häuslichen Neonatalversorgung eingesetzt werden.

Die Akzeptanz bei Älteren profitiert von MePACS Solo Connect und ähnlichen Geräten, die professionelle Überwachung mit vertrauten Uhrformfaktoren kombinieren. Regionale Gesundheitsnetzwerke pilotieren die Fernerfassung von Vitalzeichen, um Krankenhauswiederaufnahmen nach Bypass-Operationen zu reduzieren. Die Erwachsenennachfrage diversifiziert sich, obwohl sie ausgereift ist, in professionelle Anwendungen wie Erschöpfungsüberwachung für Schichtarbeiter in der Logistik. Für Kinder konzipierte Wearables betonen Geofencing und eingeschränkte Anruflisten, was Eltern anspricht, die Smartphone-Käufe hinauszögern. Die gesamten Segmentdynamiken zeigen, wie zielgerichtete Funktionen und Erstattungsprogramme die Expansion über Fitnessbegeisterte hinaus lenken und den australischen Wearables-Markt verbreitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkt: Smartwatches dominieren, während Im-Ohr-Geräte stark wachsen

Smartwatches lieferten 62,55 % des Umsatzes im Jahr 2025, was ihre Rolle als tägliche Begleiter widerspiegelt, die Zahlungen, Benachrichtigungen und Multi-Sensor-Gesundheitsmesswerte bündeln. Flaggschiffe wie Apple Watch und Samsung Galaxy Watch integrieren EKG und Sturzalarme und sichern eine zentrale Position in Haushalten, die in Markenökosysteme investieren. Im-Ohr-Geräte verzeichnen das schnellste Wachstum mit einer CAGR von 15,98 %, da True-Wireless-Stereo Herzfrequenz- und Temperatursensoren hinzufügt. Fitness-Tracker bleiben bei Läufern relevant, die die Akkulaufzeit priorisieren. Head-Mounted-Displays bleiben klein, ziehen aber Interesse für die Fernunterstützung im Bergbau und bei der Wartung auf sich. Weitere aufkommende Produkte umfassen Smart-Ringe, die eine kontinuierliche, aber unaufdringliche Datenerfassung versprechen.

Samsungs Galaxy-Ring-Debüt im Jahr 2024 unterstreicht die sich erweiternde Reichweite anderer Wearables, während Im-Ohr-Produkte wie Nuheara's IQ Buds für die Hörunterstützung in lauten Industrieumgebungen sorgen. Smartwatches bleiben das Einfallstor zu Premium-Abonnements wie Apple Fitness+. Fitness-Tracker von Garmin und Polar bedienen Ausdauersport-Nischen. Head-Mounted-Displays stehen vor Herausforderungen bei der gesellschaftlichen Akzeptanz, finden aber Anhaltspunkte in der industriellen Ausbildung. Produktmix-Verschiebungen verdeutlichen die Vielzahl von Formfaktoren, die diskrete Bedürfnisse bedienen, und bewahren die Führungsposition von Smartwatches, während sie zweistellige Zuwächse für neuere Kategorien im australischen Wearables-Markt ermöglichen.

Nach Technologie: Bluetooth führt, während Mobilfunkkonnektivität zunimmt

Nur-Bluetooth-Geräte hielten 47,15 % der Lieferungen im Jahr 2025 und balancieren Kosten und Energieeffizienz für den gebundenen Betrieb. Mobilfunk-fähige Wearables verzeichnen eine CAGR von 15,63 %, da die eSIM-Aktivierung vereinfacht wird und gemeinsame Datenpläne die Einstiegshürden senken. RFID/NFC-Module erscheinen in Ringen und Armbändern für kontaktlose Fahrgeldleszahlungen. Ultra-Breitband-Chips sind in Flaggschiff-Smartphones und -Uhren integriert, um präzises Finden und räumliche Entsperrungen zu unterstützen, obwohl das Gesamtvolumen gering bleibt. Hybrid-Funkmodule kombinieren Bluetooth und LTE Cat-M, um die Akkulaufzeit in Fernüberwachungsszenarien zu verlängern.

Telstra Wholesales Begleit-eSIM-Angebot erschließt Prepaid-Mobilfunkdienste für MVNOs und erweitert die potenziellen Nutzer um Millionen. Vodafones NumberSync begrenzt das internationale Roaming, senkt aber die inländische Sprachlatenz. Die Ultra-Breitband-Akzeptanz profitiert von FiRa v2.0-Zertifizierungsfortschritten, die interoperables Indoor-Positioning versprechen. Bluetooth LE Audio-Updates verbessern die Bandbreite für die Kompatibilität mit Hörgeräten. Technologietrends zeigen eine Migration von Einzel-Funk-Funkgeräten zu Multi-Protokoll-Stacks, die nahtlose Übergaben unterstützen und den australischen Wearables-Markt neu gestalten.

Nach Vertriebskanal: Online-Einzelhandel dominiert und nimmt zu

Online-Kanäle erfassten 52,06 % des Wertes im Jahr 2025, unterstützt durch Vergleichstools, Influencer-Bewertungen und Direktverbraucher-Einführungen. Samsung brachte den Galaxy Ring exklusiv über seine Website und Markenfilialen auf den Markt und unterstrich damit die Vorrangstellung der Web-Kanäle. Unterhaltungselektronik-Ketten behalten ihren Wert durch persönliche Vorführungen und erweiterte Garantiepakete. Sport- und Fitnessgeschäfte bedienen Nischen-Triathlon-Communities mit Garmin- und Suunto-Sortimenten. Kaufhäuser verlieren Marktanteile an Fachgeschäfte, bleiben aber in Hauptgeschenkzeiten relevant.

Netzbetreiber-Webshops und Apps ermöglichen es Käufern, Hardware in Minuten mit Plänen zu kombinieren, während Click-and-Collect die digitale Entdeckung und die physische Abholung verbindet. Offline-Geschäfte bleiben für ältere Kunden, die Einrichtungshilfe benötigen, entscheidend. Omnichannel-Taktiken wie virtueller Chat-Support und verlängerte Testzeiträume erhöhen die Konversionsrate. Die wachsende Raffinesse des Online-Merchandisings verstärkt die Akzeptanz von Premium-SKUs und festigt die digitale Dominanz im gesamten australischen Wearables-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Preisklasse: Mittelklasse führt, während Premium-Segment stark wächst

Mittelklasse-Geräte zwischen AUD 200 (USD 128) und AUD 600 (USD 384) lieferten 45,78 % des Umsatzes im Jahr 2025, indem sie ein robustes Funktionspaket mit Erschwinglichkeit in Einklang brachten. Premium-Modelle über AUD 600 zeigen die schnellste Expansion mit einer CAGR von 14,93 %, angetrieben durch Titan-Gehäuse, Saphirglas-Linsen und KI-Analysen. Einstiegsgeräte unter AUD 200 (USD 128) sprechen Erstkäufer an, stehen jedoch vor Herausforderungen durch Funktionserweiterungen, die die Differenzierung untergraben. Eintauschprogramme ermöglichen den Aufstieg in höhere Preisklassen, da vergangene Flaggschiffe einen Restwert gewinnen.

Zinsfreie Pläne verteilen die Kosten über 24 Monate und gleichen die monatlichen Ausgaben an Telekommunikationsrechnungen an. Die Mittelklassedynamik resultiert aus jährlichen Auffrischungszyklen von Xiaomi, Realme und OPPO, die Kanäle mit inkrementellen Upgrades fluten. Budget-Uhren von Amazfit bieten SpO2 und GPS zu Preispunkten, die vor drei Jahren undenkbar gewesen wären. Die Preisleiter zeigt wachsende Lücken, die es Marken ermöglichen, Botschaften zu segmentieren und Margen im australischen Wearables-Markt zu schützen.

Geografische Analyse

Metropolregionen wie Sydney, Melbourne und Brisbane sind Vorreiter bei der frühen Akzeptanz, da hohes verfügbares Einkommen und dichte 5G-Abdeckung Premium-verbundene Geräte begünstigen. Stadtbewohner nehmen bereitwillig Dienste mit geteilter Nummer und mobile Zahlungen an, die den alltäglichen Nutzen von Wearables steigern. Regierungsbüros und Unternehmensgelände in Canberra verzeichnen ebenfalls Nachfrage nach sicherheits-anmeldezertifizierenden Wearables für den Gebäudezutritt. In diesen Städten erhöhen Online-Blitzverkäufe und Same-Day-Delivery die Käufererwartungen an schnelle Upgrades.

Regionale Zentren in Westaustralien und Queensland veranschaulichen, wie Branchenanforderungen die Nutzung prägen. Bergbaubetriebe in der Nähe von Pilbara und dem Bowen-Becken setzen ein Erschöpfungsüberwachungs-Headset ein, das über privates 5G vernetzt ist, um Unfallraten zu senken. Staatliche Sicherheitsregulierungsbehörden ermutigen zu IoT-Pilotprojekten, und Anbieter passen robuste Gehäuse an, die Staub und Vibrationen standhalten. Entlang der Landwirtschaftsgürtel an der Ostküste setzt drought-monitor-Studien Handgelenk-Temperatursensoren an Arbeitern ein, die lange Stunden im Freien verbringen. Diese Einsätze unterstreichen den Nutzen mobilfunk-fähiger Wearables, wenn Smartphones unpraktisch bleiben.

Abgelegene Gemeinschaften im Nördlichen Territorium und im äußersten Norden Queenslands identifizieren Wearables als Werkzeuge zur Überbrückung von Gesundheitslücken. Deadly-Choices-Gesundheitsförderungsveranstaltungen verteilen Fitness-Tracker, die mit kulturell angepassten mobilen Apps synchronisiert werden. Satelliten-Backhauls kombiniert mit Niedrigleistungs-Bluetooth-Uploads ermöglicht Kliniken, Daten trotz lückenhafter terrestrischer Abdeckung zu aggregieren. Programme der Australischen Digitalen Gesundheitsbehörde finanzieren Pilotprojekte, die Vitalzeichen von Älteren mit Telemedizin-Dashboards verknüpfen und den Reisebedarf für Fachkonsultationen senken. Das vielschichtige geografische Profil zeigt, wie Infrastruktur, Einkommen und Berufsrisiken sich überschneiden und differenzierte Wachstumspfade im australischen Wearables-Markt vorantreiben.

Wettbewerbslandschaft

Globale Marktführer Apple, Samsung und Fitbit halten ihren Marktanteil durch Ökosystem-Loyalität, Einzelhandelspräsenz und zertifizierte Compliance mit australischen Spektrum- und Gesundheitsvorschriften aufrecht. Apples Fokus auf Herzgesundheitsfunktionen steht im Einklang mit den Richtlinien der Therapeutischen Warenbehörde und erleichtert die Empfehlungen durch Kliniker. Samsung differenziert sich durch Open-Plattform-Kompatibilität und die frühzeitige Einführung neuer Formfaktoren wie dem Galaxy Ring. Fitbit nutzt plattformübergreifende App-Unterstützung, um Android- und iOS-Nutzer gleichermaßen zu binden.

Garmin und Polar sprechen Ausdauersportler an, indem sie Multi-Band-GNSS und eine umfangreiche Akkulaufzeit bieten, die Fitness-Tracker auf dem Massenmarkt fehlen. Nuheara hebt sich als einheimisches Im-Ohr-Startup hervor, das Hörverbesserungs-Ohrstöpsel liefert, die australischen Kommunikationsgeräterichtlinien entsprechen. SmartCap arbeitet mit Telstra zusammen, um Bergbauunternehmen mit Erschöpfungsanalysen zu versorgen und Unternehmensdienste in sein Hardware-Angebot zu integrieren.

Die Wettbewerbsintensität steigt, da neue Marktteilnehmer Neural-Interface-Bänder, Smart-Ringe und UWB-Tags einführen. Wearable Devices Ltd. arbeitet mit Qualcomm zusammen, um Mudra-Gestenbänder mit AR-Brillen zu bündeln und zeigt dabei eine Konvergenz mit dem Spatial-Computing-Stack. Ouras USD-75-Millionen-Investition von Dexcom signalisiert eine Bewegung hin zu metabolischen Einblicken, die in Mainstream-Wellness-Geräte integriert werden. Das fragmentierte klinische Untersegment lässt Raum für Nischenspezialisten, doch größere Marken verfügen über die Skalierung und juristischen Ressourcen, die für die Navigation der Therapeutischen Warenbehörde-Dokumentation erforderlich sind. Insgesamt kontrollieren die Top-Unternehmen rund 45 % des Branchenumsatzes, was auf einen Marktkonzentrationsindex von 6 hindeutet.

Marktführer des australischen Wearables-Marktes

Huawei Technologies Co. Ltd

Apple Inc.

Samsung Electronics Co. Ltd

Nuheara Limited

OPPO Guangdong Mobile Telecommunications Corp., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Oura hat eine Partnerschaft mit Lumeris geschlossen, um KI-gestützte Einblicke innerhalb von Tom zu liefern, einer Primärversorgungsplattform, die auf wertbasierte Anbieter ausgerichtet ist.

- Januar 2025: Wearable Devices Ltd. kündigte KI-gestützte Gestenpersonalisierungstechnologie an, die Modelle großer motorischer Einheitenaktionspotenziale für XR- und Smartwatch-Steuerung integriert.

- Januar 2025: Wearable Devices Ltd. und RayNeo bündelten das Mudra-Neural-Armband mit der RayNeo X3 Pro AR-Brille, die Snapdragon AR1 Gen 1 ausführt.

- Januar 2025: Zepp Health brachte Amazfit Active 2 auf der CES mit einem 2.000-Nit-AMOLED-Bildschirm und 10 Tagen Akkulaufzeit vor und wurde zum Basispreis von USD 99,99 angeboten.

Berichtsumfang des australischen Wearables-Marktes

Die Wearables umfassen Geräte wie Smartwatches und Fitness-Tracker, unter anderem, die von Nutzern verschiedener Altersgruppen am Körper getragen werden. Die Marktgröße umfasst den Wert der Wearable-Geräte, die von verschiedenen Anbietern auf dem Markt verkauft werden.

Der australische Wearables-Markt ist nach Endbenutzer (Babys, Kinder, Erwachsene, Ältere) und nach Produkt (Smartwatches, Head-Mounted-Displays, Im-Ohr-Geräte, Fitness-Tracker/Aktivitäts-Tracker) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente nach Wert (USD Millionen) angegeben. Die breite Verfügbarkeit von Smart-Geräten, einschließlich Tablets, Smartwatches und Fitness-/Aktivitäts-Trackern im Land, unterstützt das Wachstum des Wearable-Geräte-Marktes.

| Babys |

| Kinder |

| Erwachsene |

| Ältere |

| Smartwatches |

| Head-Mounted-Displays |

| Im-Ohr-Geräte |

| Fitness-Tracker/Aktivitäts-Tracker |

| Weitere Wearables |

| Nur-Bluetooth |

| Mobilfunk-fähig (4G/5G) |

| RFID/NFC-fähige Wearables |

| Ultra-Breitband-Wearables |

| Weitere Technologien |

| Online-Einzelhandel |

| Unterhaltungselektronik-Geschäfte |

| Sport- und Fitnessgeschäfte |

| Kaufhäuser |

| Weitere Offline-Kanäle |

| Einstiegsklasse (unter AUD 600) |

| Mittelklasse (AUD 200–600) |

| Premium (über AUD 200) |

| Nach Endbenutzer | Babys |

| Kinder | |

| Erwachsene | |

| Ältere | |

| Nach Produkt | Smartwatches |

| Head-Mounted-Displays | |

| Im-Ohr-Geräte | |

| Fitness-Tracker/Aktivitäts-Tracker | |

| Weitere Wearables | |

| Nach Technologie | Nur-Bluetooth |

| Mobilfunk-fähig (4G/5G) | |

| RFID/NFC-fähige Wearables | |

| Ultra-Breitband-Wearables | |

| Weitere Technologien | |

| Nach Vertriebskanal | Online-Einzelhandel |

| Unterhaltungselektronik-Geschäfte | |

| Sport- und Fitnessgeschäfte | |

| Kaufhäuser | |

| Weitere Offline-Kanäle | |

| Nach Preisklasse | Einstiegsklasse (unter AUD 600) |

| Mittelklasse (AUD 200–600) | |

| Premium (über AUD 200) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des australischen Wearables-Marktes im Jahr 2031?

Es wird erwartet, dass der Markt bis 2031 USD 8,09 Milliarden erreicht und dabei mit einer CAGR von 12,51 % wächst.

Welche Produktkategorie führt derzeit die Verkäufe an?

Smartwatches erfassen 62,55 % des Umsatzes im Jahr 2025 und sind damit die führende Kategorie.

Welche Endbenutzergruppe wächst am schnellsten?

Das Segment der älteren Bevölkerung wird voraussichtlich bis 2031 mit einer CAGR von 15,11 % wachsen.

Wie wichtig ist der Online-Einzelhandel für den Gerätevertrieb?

Online-Kanäle halten bereits 52,06 % des Wertes im Jahr 2025 und werden voraussichtlich mit einer CAGR von 16,44 % wachsen.

Welche Technologie gewinnt über Bluetooth hinaus an Bedeutung?

Mobilfunk-fähige Wearables werden voraussichtlich mit einer CAGR von 15,63 % wachsen, angetrieben durch eSIM-Pläne und 5G-Abdeckung.

Warum gelten Datenschutzbedenken als Hemmnis?

Die erhöhte Aufmerksamkeit gegenüber der Datenspeicherung im Ausland und neue Datenschutzgesetz-Reformen erhöhen die Compliance-Kosten und können Unternehmenseinführungen verlangsamen.

Seite zuletzt aktualisiert am: