Wearable Adhesive Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

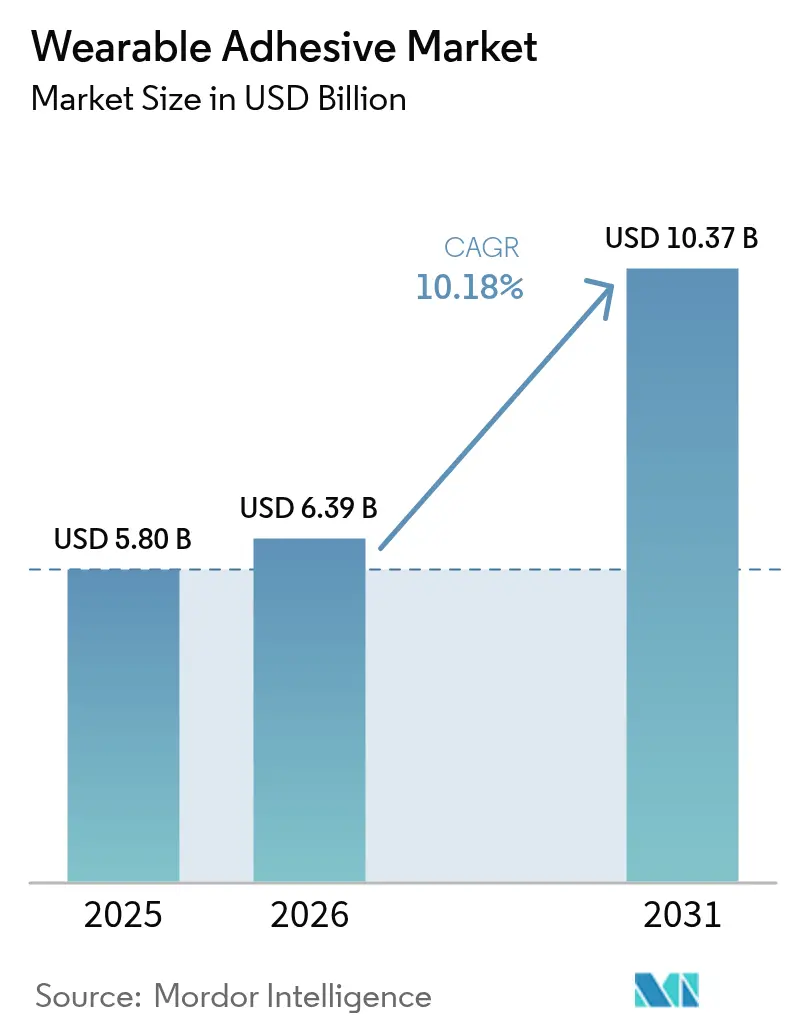

| Marktgröße (2026) | 6.39 Milliarden US-Dollar |

| Marktgröße (2031) | 10.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wearable Adhesive Marktanalyse von Mordor Intelligence

Die Marktgröße für Wearable Adhesive wird voraussichtlich von USD 5,80 Milliarden im Jahr 2025 auf USD 6,39 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,18 % über den Zeitraum 2026–2031 USD 10,37 Milliarden erreichen. Das Wachstum wird durch drei gleichzeitige Entwicklungen gestützt: die Digitalisierung des Gesundheitswesens, die Programme zur Fernüberwachung ausweitet, stetige Zuwächse bei industriellen und militärischen Biometrieanwendungen sowie rasche Innovationen in der Chemie, die das Hautreizungsrisiko senken und gleichzeitig die Tragezeit verlängern. Nordamerika führt mit einem Umsatzanteil von 37,8 % im Jahr 2024, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,9 %, da die chinesische Medizingeräteproduktion auf einen inländischen Markt von USD 210 Milliarden bis 2025 zusteuert. Der Segmentimpuls ist am deutlichsten bei Hydrogelformulierungen, therapeutischen Arzneimittelabgabepflastern und häuslichen Pflegeeinrichtungen zu erkennen, die jeweils schneller als das Gesamtmarktwachstum zulegen.

Wichtigste Erkenntnisse des Berichts

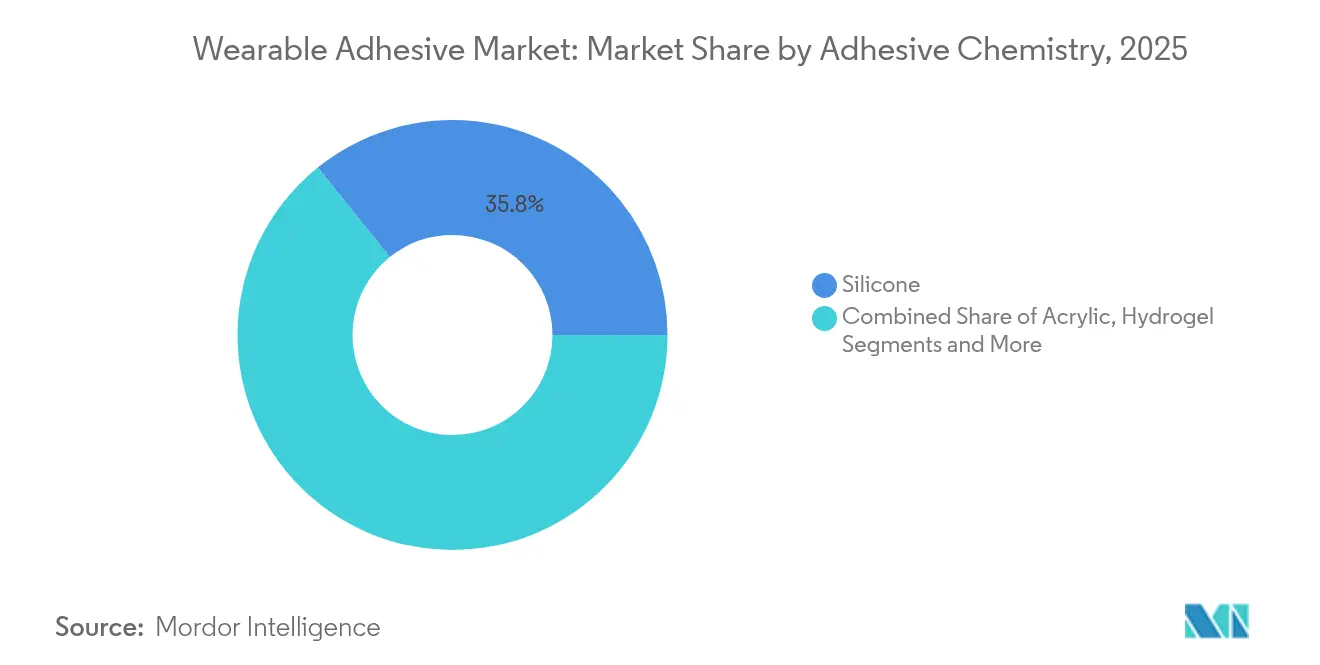

- Nach Klebstoffchemie hielt Silikon im Jahr 2025 einen Anteil von 35,78 % am Wearable Adhesive Markt; Hydrogel wird bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen.

- Nach Produkttyp führten Diagnose- und Überwachungspflaster mit einem Umsatzanteil von 40,85 % im Jahr 2025, während therapeutische Pflaster bis 2031 voraussichtlich mit einer CAGR von 11,46 % wachsen werden.

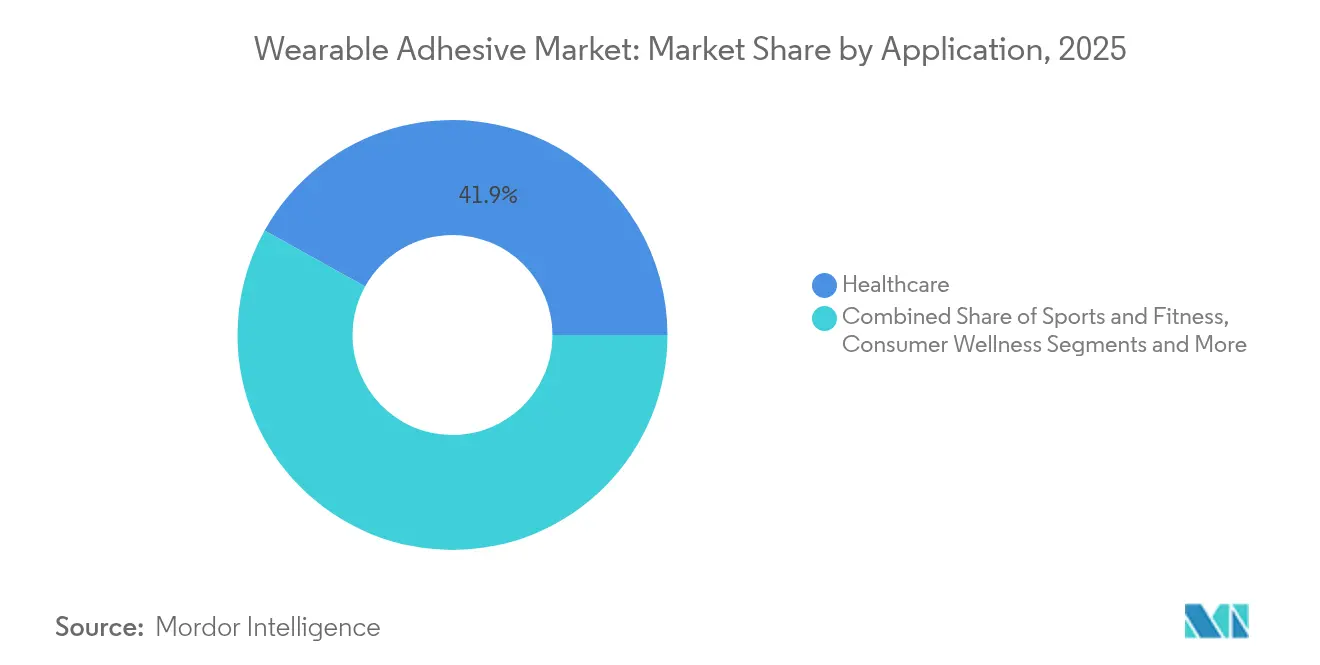

- Nach Anwendung entfielen im Jahr 2025 41,92 % der Wearable Adhesive Marktgröße auf das Gesundheitswesen; Industrie- und Militäranwendungen verzeichnen die schnellste CAGR von 11,12 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 37,54 % am Wearable Adhesive Markt, während häusliche Pflegeeinrichtungen bis 2031 mit einer CAGR von 10,21 % wachsen.

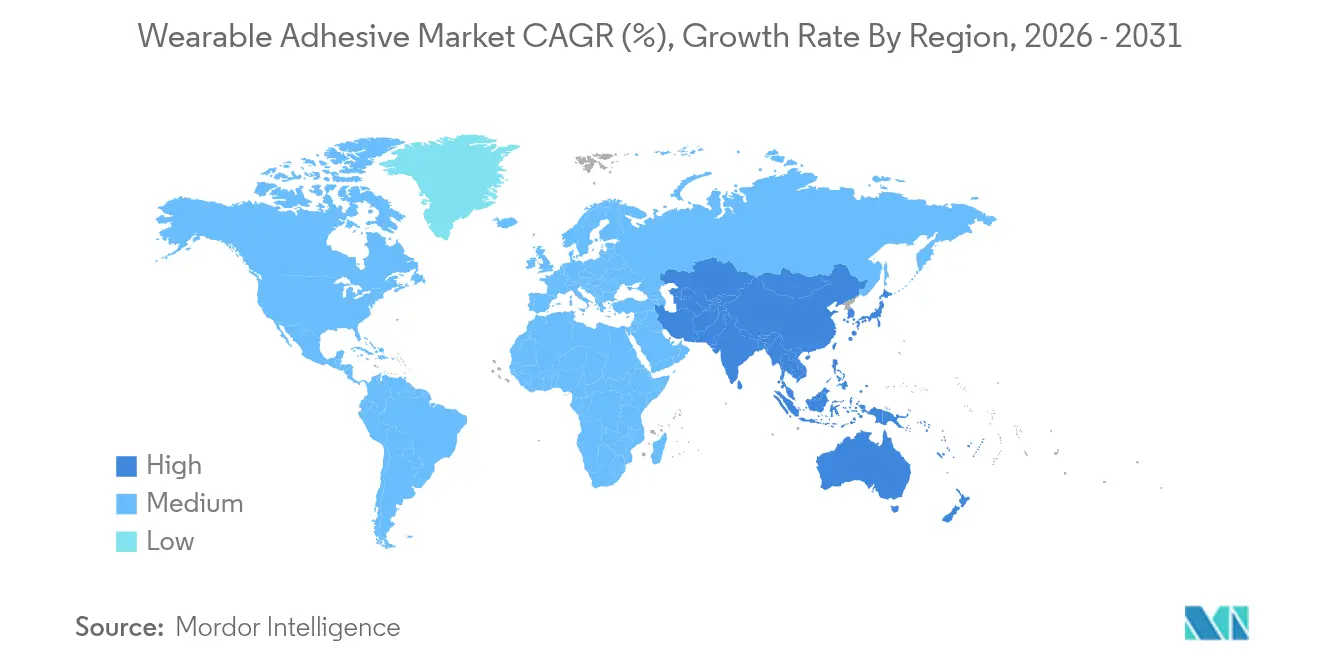

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,22 % am Wearable Adhesive Markt; der asiatisch-pazifische Raum wächst mit einer CAGR von 10,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wearable Adhesive Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz tragbarer Medizin- und Fitnessgeräte | +2.8% | Global (früh in Nordamerika, EU) | Mittelfristig (2–4 Jahre) |

| Fortschritte bei hautfreundlichen Klebstoffchemien | +2.1% | Globaler Kern, Übertragung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Ausbau häuslicher Fernpatientenüberwachungsprogramme | +1.9% | Nordamerika und EU, Skalierung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einsatz biometrischer Pflaster in Industrie und Verteidigung | +1.4% | US- und EU-Verteidigung, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu wiederverwendbaren Geräten | +1.2% | FDA/CE-Bereiche, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Aufstieg minimal-invasiver Mikronadelspflaster | +1.0% | Fortgeschrittene Gesundheitsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz tragbarer Medizin- und Fitnessgeräte

Die FDA-Zulassung des Dexcom Stelo im März 2024, des ersten rezeptfreien kontinuierlichen Glukosemonitors, erschloss einen neuen Endnutzerpool von 25 Millionen US-amerikanischen Erwachsenen mit Typ-2-Diabetes und katalysierte damit das Wachstum des Klebstoffvolumens im Einzelhandel[1]US-amerikanische FDA, „Leitfaden zur Biokompatibilität von Medizinprodukten”, fda.gov . Risikokapitalfinanzierungen signalisieren eine ähnliche Dynamik: Biolinq sammelte im April 2024 USD 58 Millionen ein, um präzise Multi-Analyten-Biosensoren zu skalieren, die auf langlebige Hautklebstoffe angewiesen sind. Längere Sensorlaufzeiten sind nun realisierbar; die G7-Plattform von Dexcom erreicht 15,5 Tage zuverlässiger Haftung, was die Austauschfrequenz reduziert und die Verbraucherattraktivität steigert. Jeder dieser Meilensteine erweitert den Wearable Adhesive Markt über klinische Silos hinaus und verankert Pflaster im alltäglichen Gesundheitsmanagement.

Fortschritte bei hautfreundlichen Klebstoffchemien

Peer-reviewed-Daten in der Fachzeitschrift Contact Dermatitis identifizierten Isobornylacrylat (IBOA) als Allergiauslöser bei bestimmten CGM-Nutzern, was branchenweite Neuformulierungen auslöste. Dymax reagierte mit einer IBOA- und TPO-freien 2000-MW-Serie, die dennoch die ISO-10993-Anforderungen für den Hautkontakt erfüllt. MIT-Forscher fügten eine Hydrogelbarriere hinzu, die Fibrose verhindert und eine monatelange Implantation ohne Immunabstoßung ermöglicht. Solche Durchbrüche erweitern den Wearable Adhesive Markt, indem sie regulatorische Hürden im Zusammenhang mit unerwünschten Hautereignissen senken.

Ausbau häuslicher Fernpatientenüberwachungsprogramme

Nordamerikanische Kostenträger erstatten zunehmend häusliche Überwachungsmaßnahmen, und EU-Regulatoren priorisieren ebenfalls die außerklinische Versorgung; beide Trends sind auf zuverlässige Hautkontaktschnittstellen angewiesen. Das iCares-„Smart Bandage” des Caltech liest Wundbiomarker in Echtzeit aus und ermöglicht Klinikern eine Fernintervention. Emotionszustandspflaster der Penn State University verfolgen nun Kortisolschwankungen, was die wachsende Telemetriebreite unterstreicht. Mit zunehmender Gerätekomplexität werden Klebstofflebensdauer und Repositionierbarkeit zu Differenzierungsmerkmalen, die die Adoptionskurve des Wearable Adhesive Markts in privaten Haushalten anheben.

Einsatz biometrischer Pflaster in Industrie und Verteidigung

Das BEST-Programm der DARPA finanziert selbstversorgende Verbände, die Sanitäter im Kampfeinsatz auf Infektionsrisiken aufmerksam machen, und fördert damit einen Anwendungsfall, bei dem die Klebstoffbeständigkeit gegenüber Schweiß, Staub und Bewegung missionskritisch ist. Die schweißresistenten EMG-Sensoren des KAIST erhalten die Signalqualität auf feuchten Fabrikböden aufrecht und verdeutlichen das industrielle Übertragungspotenzial. Solche Spezialumgebungen belohnen Klebstoffe, die hohe Haftkraft mit schmerzloser Entfernung verbinden, was die durchschnittlichen Verkaufspreise und Segmentmargen im Wearable Adhesive Markt anhebt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hautreizungen und -empfindlichkeit, die zu Produktrückrufen führen | -1.8% | Global, stark regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Kompromiss zwischen Langzeithaftung und schmerzloser Entfernung | -1.2% | Global, ausgeprägt bei älteren Nutzern | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Silikon-/Acrylatmüll | -0.9% | EU und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Fragile Lieferkette für Hydrogelpolymere | -0.7% | Global, asiatisch-pazifische Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hautreizungen und -empfindlichkeit, die zu Produktrückrufen führen

Die MAUDE-Datenbank der FDA verzeichnet zunehmende Dermatitisbeschwerden gegen klebstoffbasierte Wearables; iRhythms Zio Monitor und Abbotts FreeStyle Libre 3 waren beide mit Warnungen oder Rückrufen aufgrund chemischer Verbrennungen oder ungenauer Messwerte konfrontiert. Pädiatrische Verbrennungsfälle lösten eine Korrekturmaßnahme bei Megadyne-Elektroden aus und zeigen, dass Einheitsformulierungen den Bedürfnissen empfindlicher Haut nicht gerecht werden. Diese Ereignisse begrenzen vorübergehend die Wearable Adhesive Marktgröße, verursachen Neuformulierungskosten und fördern ein regulatorisches Klima, das einen proaktiven Biokompatibilitätsnachweis begünstigt.

Kompromiss zwischen Langzeithaftung und schmerzloser Entfernung

Technische Hinweise von Avery Dennison bestätigen, dass eine erhöhte Klebrigkeit für sieben Tage Tragezeit häufig zu epidermalen Traumata bei der Entfernung führt. Silikonsysteme reduzieren Traumata, können jedoch bei Schweiß oder Bewegung ablösen, während Acrylate stark haften, aber dünne Haut reizen. Der Schweizer Lieferant artimelt schlägt silikonfreie, traumaarme Mischungen vor, die diesen Widerspruch auflösen sollen. Bis ein universell sanfter und dennoch hochfester Klebstoff ausgereift ist, hemmt dieses physikalische Dilemma bestimmte Hochverweilanwendungen und dämpft einige Wearable Adhesive Marktprognosen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstoffchemie: Silikonführerschaft trifft auf Hydrogelinnovation

Silikon hielt im Jahr 2025 mit 35,78 % den größten Anteil am Wearable Adhesive Markt, was auf hypoallergene Profile, Repositionierbarkeit und bewährte ISO-10993-Nachweise zurückzuführen ist. NuSil und Elkem sicherten sich Verträge im Gesundheitswesen durch die Optimierung von Viskositätsbereichen für Rolle-zu-Rolle-Beschichtungslinien. Hydrogelchemien, obwohl heute nur 23,8 % ausmachend, beschleunigen sich mit einer CAGR von 11,02 %, da sie Schweiß ableiten und den elektrischen Kontakt über lange Arbeitsschichten aufrechterhalten. Die Wearable Adhesive Marktgröße für Hydrogelpflaster wird vor 2031 wahrscheinlich USD 3,18 Milliarden übersteigen, wenn der aktuelle Schwung anhält. Hybride Siloxan-Hydrogel-Matrizen entstehen als Mittelweg, insbesondere für flexible Leiterplattenanordnungen, die sowohl Atmungsaktivität als auch Leitfähigkeit benötigen.

Innovationen zweiter Ordnung zielen auf Leitfähigkeit und Selbstheilung ab. Frontiers in Chemistry dokumentierte Polyvinylalkohol-Hydrogele, die die Bindungsintegrität nach mechanischer Beschädigung wiederherstellen und eine Echtzeit-EKG-Erfassung ermöglichen. Recycelbare Liponsäureklebstoffe der UC Berkeley erweitern die Nachhaltigkeitsnarrative und könnten den medizinischen Abfall reduzieren, sobald die Leistungsdaten ausgereift sind. Solche grünen Eigenschaften könnten bald die Beschaffungsbewertungen beeinflussen und den Wearable Adhesive Markt in Richtung zirkulärer Modelle lenken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Diagnostische Dominanz weicht therapeutischer Innovation

Kontinuierliche Glukosemonitore, EKG-Pflaster und Fruchtbarkeitstracker etablierten einen Anteil von 40,85 % und verankerten die diagnostische Führungsposition im Wearable Adhesive Markt. Der Branchenstandard für Haftung stieg im April 2025, als Dexcoms G7-Erweiterung einen 15-Tage-Tragerekord aufstellte. Dennoch wachsen therapeutische Pflaster mit einer CAGR von 11,46 % schneller, angetrieben durch Mikronadelarzneimittelabgabearrays, die den First-Pass-Metabolismus umgehen. Die Wearable Adhesive Marktgröße für diese Unterklasse übersteigt bereits USD 842,6 Millionen und genießt Premiumpreise, da die Haftleistung gleichzeitig als Sicherheitsmetrik für die Arzneimittelabgabe dient.

Transdermale Neuromodulations- und Schmerzbehandlungsgeräte verstärken den Trend; ihr Bedarf an konsistenter Hautimpedanz macht die Klebstoffauswahl zu einem kritischen klinischen Parameter. Die FDA-Leitlinie aus dem Jahr 2024 schreibt ausdrücklich 72-Stunden-Abziehprüfungen nach der Applikation für Arzneimittel-in-Klebstoff-Systeme vor, was die technischen Hürden für Neueinsteiger erhöht. Intelligente Wundverbände verbinden beide Produktwelten, indem sie Feuchtigkeitssensoren mit antimikrobieller Freisetzung integrieren und damit einen langen Differenzierungsspielraum bieten.

Nach Anwendung: Gesundheitliche Grundlage weitet sich auf industrielle Grenzbereiche aus

Der klinische Einsatz verankert nach wie vor 41,92 % der Nachfrage im Jahr 2025. Krankenhäuser verlassen sich auf vorhersehbare Klebstoffentfernungszyklen, die in Protokollfenster passen, was Silikonlieferanten ein Volumenpolster verschafft. Aufkommende Industrie- und Verteidigungsanwendungen wachsen jedoch jährlich um 11,12 % und stellen Anforderungen an raue Umgebungen, die den durchschnittlichen Verkaufspreis im Wearable Adhesive Markt anheben. Schweißfeste EMG-Streifen optimieren die Ergonomie auf Fabrikböden, während militärische Feldpflaster Sand, Wasser und Vibrationen standhalten müssen.

Verbraucherwellnessgeräte, angetrieben durch regulatorische Erfolge im rezeptfreien Bereich, verwischen die Kategoriengrenzen. Da Nutzer Geräte ohne klinische Aufsicht selbst anbringen, bündeln Lieferanten nun Hautvorbereitungssets vor der Applikation und latexfreie Optionen, was zusätzliche Einnahmen und Komplexität im Wearable Adhesive Markt schafft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhauskonzentration verlagert sich zur Dezentralisierung der häuslichen Pflege

Krankenhäuser beherrschten im Jahr 2025 37,54 % des Umsatzes aufgrund von Massenbeschaffung und integrierter EMR-Kompatibilität, die erstklassige Lieferanten bevorzugt. Mehrzentrige klinische Studien beginnen häufig hier und stellen sicher, dass Klebstoffe die IRB-Sicherheitsschwellen erfüllen. Die CAGR von 10,21 % in der häuslichen Pflege verändert jedoch die Vertriebslogik: E-Commerce-Nachfüllpakete und von Apothekern abgegebenes Zubehör nehmen gleichzeitig zu. Kliniken und ambulante Operationszentren fungieren als Wendepunkte, indem sie neuartige Klebstoffe in kleinen Chargen erproben, bevor Kostenträger eine breitere Erstattung genehmigen.

Gerätehersteller führen nun parallele Abziehprüfprotokolle durch – eines, das kontrollierte Krankenhausklimata nachbildet, und eines, das variable häusliche Luftfeuchtigkeit simuliert – um Produktvarianten zu optimieren. Diese Verschiebungen erweitern den Wearable Adhesive Markt über institutionelle Grenzen hinaus und beleuchten Servicelücken wie telemedizinische Hotline-Unterstützung bei Hautproblemen.

Geografische Analyse

Regulatorische Klarheit hält Nordamerika mit einem Anteil von 37,22 % an der Spitze. Die FDA-Aktualisierung 2024 zur biologischen Bewertung von Medizinprodukten verschaffte Lieferanten, die bereits IBOA-freie Chemien verwenden, Vorteile als Erstmover. Die Region beherbergt auch viele der klinischen Studien, die Tragezeiten von 10 Tagen und mehr validieren, und schafft damit einen positiven Kreislauf aus Daten und Erstattungsausrichtung.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 10,55 %, da Chinas Fünfjahresplan die inländische Geräteinnovation und lokale Klebstoffbeschichtungslinien finanziert. Indiens neues obligatorisches Registrierungsschema, das Ende 2023 in Kraft trat, filtert minderwertige Importe heraus und drängt seriöse Lieferanten in Joint Ventures, die den Wearable Adhesive Markt ausweiten.

Europa wächst stetig, doch der Green Deal treibt Recyclingfähigkeit und Lösungsmittelreduzierung voran, was Forschungs- und Entwicklungsschwerpunkte hin zu wasserbasierten Systemen veranlasst, die die Stückkosten moderat erhöhen könnten.

Wettbewerbslandschaft

Der Wearable Adhesive Markt weist eine moderate Konzentration auf. Die Medizinsparte von Avery Dennison wuchs im vierten Quartal 2024 um 3,61 % und hält nun einen Umsatzanteil von etwa 4,03 %, womit sie größere diversifizierte Wettbewerber übertrifft. Solventum, der Gesundheits-Spin-off von 3M mit einem Umsatz von USD 8,2 Milliarden, bündelt fortschrittliche Wundpflegeklebebänder und Biosensorklebstoffe unter einem fokussierten Banner und verschärft damit den Wettbewerb. Die Doppelakquisitionen von H.B. Fuller im Dezember 2024 – Medifill und GEM – diversifizierten das Cyanacrylatportfolio und schufen Cross-Selling-Möglichkeiten bei Wundverschlussfolien.

Der Technologiewettbewerb betont allergenfreie Leistung. Dymax brachte frühzeitig IBOA-freie Portfolios auf den Markt und gewann Erprobungen bei den fünf größten CGM-Herstellern. DELO trat im Januar 2024 in die Medizinelektronik ein und brachte Know-how aus der automobilen Mikro-LED-Verbindung in dehnbare Leiterplattenklebstoffe ein – ein Schritt, der etablierte Silikonakteure verdrängen könnte. Die Rolle-zu-Rolle-Partnerschaft für gedruckte Elektronik von VTT zeigt Fertigungsmaßstäbe, die die Kosten pro Pflaster senken und Volumina im Wearable Adhesive Markt steigern könnten.

Strategische Allianzen integrieren nun CO2-Abscheidechemie; Henkel und Celanese erproben CO2-basierte Methanolvorstufen für wasserbasierte Klebstoffe, die mit den EU-Scope-3-Zielen übereinstimmen. DuPonts Donatelle-Akquisition ergänzt die Silikonplattform um Spritzgussfähigkeiten, erleichtert die vertikale Integration und beschleunigt fertigungsgerechte Designzyklen für neue Pflasterkonzepte[3]DuPont Investor News, „Donatelle Plastics Akquisition”, dupont.com.

Wearable Adhesive Branchenführer

Koninklijke Philips N.V.

MC10 Inc.

3M

Avery Dennison Medical

Nitto Denko Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Dexcom erhielt die FDA-Zulassung für den G7 15-Tage-CGM mit einer Tragezeit von 15,5 Tagen bei einer MARD-Genauigkeit von 8,0 %.

- Dezember 2024: H.B. Fuller erwarb Medifill Ltd. und unterzeichnete den Kauf von GEM S.r.l., um das Cyanacrylatwundverschlussangebot zu stärken.

- November 2024: Henkel und Celanese starteten eine CCU-Partnerschaft, die abgeschiedenes CO2 in Methanolvorstufen für wasserbasierte Klebstoffe umwandelt.

- Juli 2024: Avery Dennison eröffnete ein Lernzentrum für medizinische Wearable Adhesive, um Geräteentwickler zu unterstützen.

Globaler Wearable Adhesive Markt Berichtsumfang

Ein tragbares Gerät auf der Haut zu befestigen, kann sehr schwierig sein. Deshalb ist es sehr wichtig, einen guten Klebstoff zu haben, der das Gerät zusammenhält oder das Gerät an der Haut des Trägers befestigt. Der Klebstoff kann verwendet werden, um verschiedene Arten von Medizinprodukten an der Haut eines Patienten zu befestigen, um Daten über das Wohlbefinden des Patienten zu sammeln oder die Aktivität des Patienten zu überwachen.

| Silikon |

| Acryl |

| Hydrogel |

| Hydrokolloid |

| Sonstige |

| Diagnose-/Überwachungspflaster | Kontinuierlicher Glukosemonitor (CGM) |

| EKG-/Herzpflaster | |

| Temperaturpflaster | |

| Therapeutische Pflaster | Mikronadelarzneimittelabgabe |

| TENS-/Neuromodulationspflaster | |

| Transdermales Arzneimittel-in-Klebstoff-Pflaster | |

| Wundpflegeverbände | Fortgeschrittenes Hydrokolloid |

| Antimikrobieller Schaumstoff | |

| Intelligente Verbände |

| Gesundheitswesen |

| Sport und Fitness |

| Industrie und Militär |

| Verbraucherwellness |

| Krankenhäuser |

| Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Klebstoffchemie | Silikon | ||

| Acryl | |||

| Hydrogel | |||

| Hydrokolloid | |||

| Sonstige | |||

| Nach Produkttyp | Diagnose-/Überwachungspflaster | Kontinuierlicher Glukosemonitor (CGM) | |

| EKG-/Herzpflaster | |||

| Temperaturpflaster | |||

| Therapeutische Pflaster | Mikronadelarzneimittelabgabe | ||

| TENS-/Neuromodulationspflaster | |||

| Transdermales Arzneimittel-in-Klebstoff-Pflaster | |||

| Wundpflegeverbände | Fortgeschrittenes Hydrokolloid | ||

| Antimikrobieller Schaumstoff | |||

| Intelligente Verbände | |||

| Nach Anwendung | Gesundheitswesen | ||

| Sport und Fitness | |||

| Industrie und Militär | |||

| Verbraucherwellness | |||

| Nach Endnutzer | Krankenhäuser | ||

| Kliniken | |||

| Häusliche Pflegeeinrichtungen | |||

| Ambulante Operationszentren | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wearable Adhesive Markt derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 6,39 Milliarden geschätzt und soll bis 2031 USD 10,37 Milliarden erreichen, was einer CAGR von 10,18 % über den Zeitraum 2026–2031 entspricht.

Welche Klebstoffchemie führt den Markt heute an?

Silikonbasierte Formulierungen halten mit 35,78 % den größten Anteil, da sie Biokompatibilität, sanfte Entfernung und eine bewährte Regulierungsgeschichte in Einklang bringen.

Warum erhalten Hydrogelklebstoffe so viel Aufmerksamkeit?

Hydrogele bewältigen Schweiß und Feuchtigkeit besser als andere Chemien und verzeichnen daher die schnellste CAGR von 11,02 %, insbesondere bei Langzeit-Glukosemonitoren und intelligenten Verbänden.

Wie bedeutsam ist die Akzeptanz in der häuslichen Pflege im Vergleich zu Krankenhäusern?

Krankenhäuser beherrschen nach wie vor 37,54 % der Umsätze im Jahr 2025, doch häusliche Pflegeeinrichtungen expandieren mit einer CAGR von 10,21 % zügig, da Kostenträger die Fernüberwachung erstatten und Patienten die häusliche Versorgung bevorzugen.

Welche Region wird bis 2031 den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum, angeführt von Chinas Aufbau eines Medizingerätemarkts im Wert von USD 210 Milliarden, wächst mit einer CAGR von 10,55 % und wird voraussichtlich die größten inkrementellen Dollarzuwächse erzielen.

Was ist die wichtigste technische Herausforderung, die ein noch schnelleres Wachstum verhindert?

Die Balance zwischen Langzeithaftung und schmerzloser Entfernung bleibt eine zentrale Hürde; stärkere Klebrigkeit erhöht häufig das Hauttraumarisiko und treibt die laufende Forschung und Entwicklung hin zu traumaarmen Chemien an.

Seite zuletzt aktualisiert am: