Marktgröße und Marktanteil für tragbare Kameras und am Körper getragene Kameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

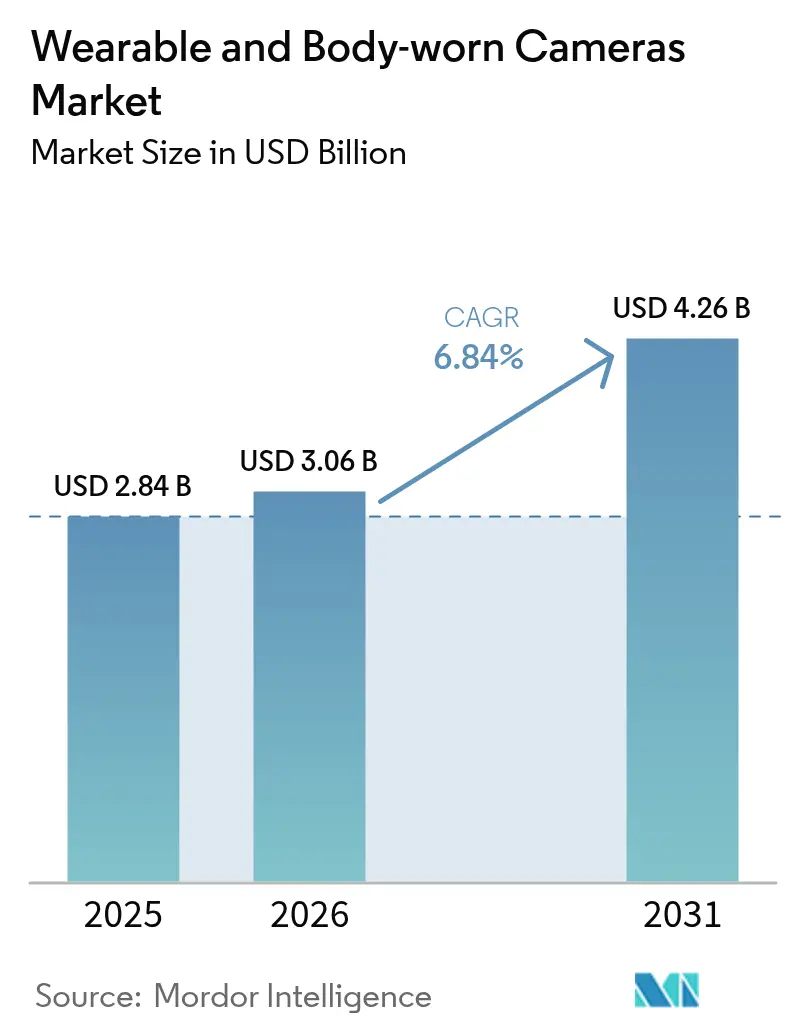

| Marktgröße (2026) | 3.06 Milliarden US-Dollar |

| Marktgröße (2031) | 4.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

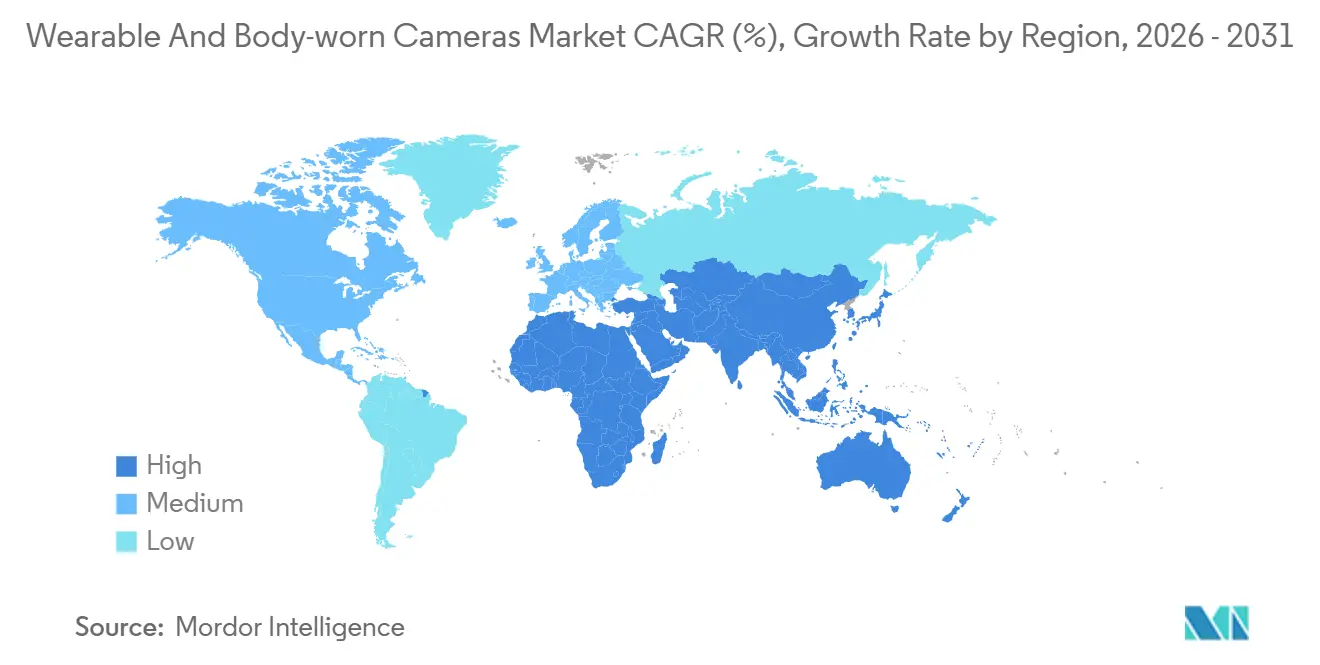

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare Kameras und am Körper getragene Kameras von Mordor Intelligence

Die Marktgröße für tragbare Kameras und am Körper getragene Kameras wurde im Jahr 2025 auf 2,84 Milliarden USD geschätzt und soll von 3,06 Milliarden USD im Jahr 2026 auf 4,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,84 % während des Prognosezeitraums. Zunehmende gesetzliche Vorschriften, ein Wandel hin zu abonnementbasierten Ökosystemen für das Beweismittelmanagement sowie sinkende Komponentenpreise verlagern den Markt für tragbare Kameras und am Körper getragene Kameras von einer optionalen zu einer unverzichtbaren Ausgabe für Behörden des öffentlichen Sektors. Staatliche Förderprogramme in den Vereinigten Staaten, umfangreiche Modernisierungsbudgets der Polizei in Indien und ein Anstieg der Einsätze im Bereich der Arbeitssicherheit weiten die gesamte adressierbare Nachfrage aus, während in Geräten der nächsten Generation eingebettete Edge-KI-Beschleuniger neue Anwendungsfälle wie die Echtzeit-Schwärzung erschließen. Innovationen beim Formfaktor weiten die Akzeptanz über Streifenbeamte hinaus aus, da leichte Brillen- und Clip-on-Modelle Nutzer aus dem Gesundheitswesen und der Fertigung ansprechen. Datenschutzrahmen wie die DSGVO und der California Consumer Privacy Act verursachen jedoch regionsspezifische Compliance-Kosten, die die Akzeptanz in Europa und Teilen Nordamerikas verlangsamen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen am Körper getragene Kameras im Jahr 2025 auf 62,31 % des Marktanteils für tragbare Kameras und am Körper getragene Kameras, während Brillenkameras bis 2031 voraussichtlich mit einer CAGR von 7,01 % wachsen werden.

- Nach Auflösung führten Full-HD-Geräte die Auslieferungen mit einem Anteil von 47,82 % im Jahr 2025 an; Einheiten mit 4K und darüber stellen das am schnellsten wachsende Segment dar und verzeichnen eine CAGR von 9,21 % über den Zeitraum 2026–2031.

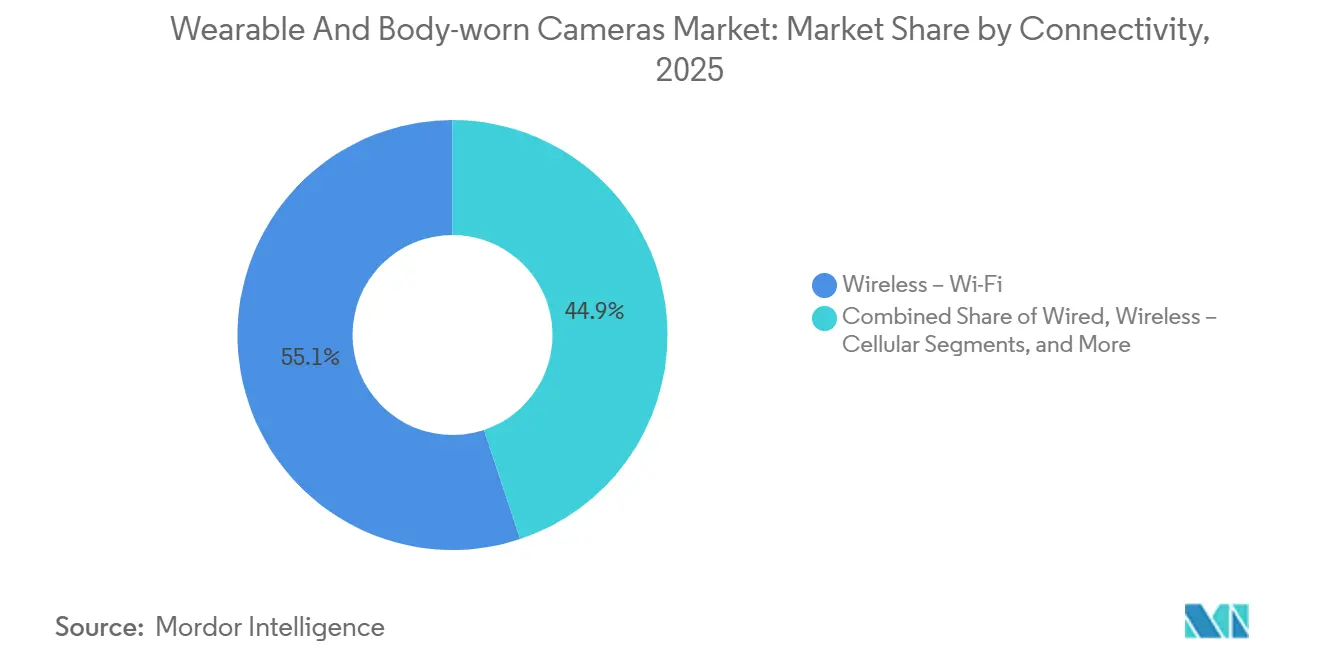

- Nach Konnektivität dominierte WLAN mit einem Anteil von 55,11 % im Jahr 2025, während das 5G-Mobilfunk-Streaming bis 2031 voraussichtlich eine CAGR von 8,34 % erzielen wird.

- Nach Endnutzer entfielen auf Strafverfolgung und öffentliche Sicherheit im Jahr 2025 68,54 % der Nachfrage; Anwendungen im Gesundheitswesen und in der Telemedizin sind mit einer CAGR von 6,96 % bis 2031 für die schnellste Expansion positioniert.

- Nach Geografie trug Nordamerika 38,24 % zur Umsatzbasis 2025 bei, doch Asien-Pazifik soll mit einer CAGR von 9,93 % während des Prognosezeitraums am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tragbare Kameras und am Körper getragene Kameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebene Einführung durch Strafverfolgungsbehörden | +2.1% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Rechenschaftspflicht und Transparenz | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Sinkende Hardware- und Cloud-Speicherkosten | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Einführung im Bereich Arbeitssicherheit und Mitarbeiterschulung | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge-KI-Koprozessoren zur geräteseitigen Schwärzung | +0.7% | DSGVO-Compliance-Zonen | Langfristig (≥ 4 Jahre) |

| Integration in digitale Ökosysteme für das Beweismittelmanagement | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene Einführung durch Strafverfolgungsbehörden

Gesetzliche Vorschriften stufen am Körper getragene Kameras als obligatorische Kapitalausstattung ein und garantieren mehrjährige Erneuerungszyklen sowie planbare Einnahmequellen. Illinois stellte im Jahr 2025 56 Millionen USD für Behörden bereit, die Kameras mit konformer Software für das Beweismittelmanagement kombinieren, und vergleichbare Förderprogramme in Ohio, Virginia und Texas replizieren diese Verknüpfung von Hardware mit Cloud-Ökosystemen.[1]Illinois Criminal Justice Information Authority, "Förderprogramm für am Körper getragene Kameras angekündigt", icjia.illinois.gov Das indische Innenministerium wies die Streitkräfte der Bundesstaaten ebenfalls an, die Beschaffung zu priorisieren, was allein im Jahr 2025 den Einsatz von mehr als 12.000 Einheiten beschleunigte. Austauschzyklen von drei bis fünf Jahren schaffen wiederkehrende Chancen für Anbieter, die Kameras mit jährlichen Serviceverträgen bündeln.

Steigende Nachfrage nach Rechenschaftspflicht und Transparenz

Die öffentliche Kontrolle macht Kameras zu Symbolen der Verfahrensgerechtigkeit und fördert die Einführung auch dort, wo gesetzliche Regelungen noch fehlen. Eine Studie des Police Executive Research Forum aus dem Jahr 2025 berichtete von 23 % weniger Beschwerden über Gewaltanwendung in Abteilungen mit vollständiger Flottenabdeckung.[2]Police Executive Research Forum, "Zehn Jahre Überprüfung des Einsatzes von am Körper getragenen Kameras", policeforum.org Aufsichtsgremien prüfen nun die Aktivierungs-Compliance, und zivilrechtliche Klagen beziehen sich routinemäßig auf Videobeweise als Nachweis von Transparenz, was die Entscheidungszyklen für zögerliche Kommunen beschleunigt. Gesundheitseinrichtungen haben diese Logik übernommen; peer-reviewte Studien zeigten einen Rückgang der Gewalt in Notaufnahmen um 47 % nach der Einführung von Kameras, was den Einsatz außerhalb der Strafverfolgung bestätigt.

Sinkende Hardware- und Cloud-Speicherkosten

Die durch Smartphones vorangetriebene Sensor-Kommoditisierung und der Wettbewerb im Bereich hyperscale Cloud haben die Einstiegspreise unter Abonnementmodellen auf 400–600 USD pro Einheit gesenkt, verglichen mit 800–1.200 USD für herkömmliche Einmalkäufe. Serviceverträge, die Speicher und KI-Schwärzung bündeln, verteilen die Kosten auf fünf Jahre und erweitern die Erschwinglichkeit für kleinere Behörden sowie für Industriekäufer, denen staatliche Fördermittel fehlen. Open-Source-Beweisplattformen, die in Asien-Pazifik an Bedeutung gewinnen, senken die Gesamtbetriebskosten weiter, obwohl sie häufig die von größeren Behörden geforderten erweiterten Analysefunktionen nicht bieten.

Einführung im Bereich Arbeitssicherheit und Mitarbeiterschulung

Fertigung, Bauwesen und Versorgungsunternehmen setzen zunehmend auf Kameras, um Verfahren zu prüfen, Schulungen zu bestätigen und Vorfälle zu rekonstruieren, wodurch ein paralleler Kanal entsteht, der von den Zyklen der Strafverfolgung unabhängig ist. Motorolas eigensicheres VB400 und Axons leichtes Body Workforce Mini berücksichtigen Ergonomie und Zertifizierungen für gefährliche Bereiche, während Versicherer nun Prämien um 5–10 % für Unternehmen mit umfassenden Videoprogrammen rabattieren. Mit schätzungsweise 12 Millionen Mitarbeitern an vorderster Front allein in Nordamerika stellt das Segment Arbeitssicherheit einen erheblichen Expansionsvektor für den Markt für tragbare Kameras und am Körper getragene Kameras dar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Datenschutzbestimmungen | -1.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Bandbreiten- und Speicheranforderungen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte regionale Zertifizierungsstandards | -0.5% | Asien-Pazifik, Naher Osten | Langfristig (≥ 4 Jahre) |

| Lithium-Polymer-Ausdehnung begrenzt den Mehrschicht-Einsatz | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Datenschutzbestimmungen

Die DSGVO, der CCPA und aufkommende staatliche Gesetze schreiben unterschiedliche Aufbewahrungs- und Offenlegungsregeln vor, die Behörden dazu zwingen, selektive Aufzeichnungsprotokolle einzuführen, den Verwaltungsaufwand zu erhöhen und in kostspielige Schwärzungsabläufe zu investieren. Die kontinuierliche Aufzeichnung wurde vom Europäischen Gerichtshof im Jahr 2025 als unverhältnismäßig eingestuft, was Abteilungen verpflichtet, die Notwendigkeit für jedes Aktivierungsszenario nachzuweisen. Die Änderungen Kaliforniens aus dem Jahr 2026 gewähren Einzelpersonen zudem Löschungsrechte, was manuelle Überprüfungsprozesse erzwingt, die den betrieblichen Aufwand erhöhen.[3]Generalstaatsanwalt von Kalifornien, "Änderungen des Verbraucherdatenschutzgesetzes", oag.ca.gov

Hohe Bandbreiten- und Speicheranforderungen

Jede 4K-Kamera erzeugt 12 GB pro Schicht, was den jährlichen Speicherbedarf pro Gerät auf 4,4 TB treibt und Cloud-Budgets durch Egress-Gebühren von 0,09–0,12 USD pro GB belastet. Ländliche Behörden verfügen nicht über 5G-Abdeckung, was die Vorteile des Live-Streamings zunichte macht und Uploads auf das WLAN am Schichtende beschränkt, während Komprimierungskompromisse die für KI-Analysen wichtige Bildqualität beeinträchtigen. Entwicklungsregionen mit durchschnittlichen Download-Geschwindigkeiten unter 20 Mbps stehen vor noch größeren Hürden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Traditionelle Dominanz mit Dynamik bei Brillenkameras

Die Marktgröße für tragbare Kameras und am Körper getragene Kameras für am Körper getragene Einheiten erreichte im Jahr 2025 1,77 Milliarden USD, was 62,31 % des Segmentumsatzes entspricht, während Brillenangebote bis 2031 voraussichtlich die schnellste CAGR von 7,01 % erzielen werden. Etablierte Montagestandards, Robustheit und breite Förderfähigkeit halten am Torso montierte Geräte fest verankert. Brillenkameras sprechen Krankenpfleger, Fabrikmontierer und Außendiensttechniker an, die eine freihändige Aufnahme aus der Sichtlinie suchen. Hybridmodelle wie Motorolas SVX, das Kamera und Lautsprecher-Mikrofon vereint, deuten auf eine konvergierende Formfaktor-Landschaft hin, die Ergonomie mit Merkmalen zur Beweismittelkette in Einklang bringt.

Clip-on- und Zubehörkameras erweitern den Zugang für finanzschwache Abteilungen, da sie vorhandene Uniformen nachrüsten und den vollständigen Ausrüstungsaustausch aufschieben. Helmkameras bleiben in taktischen und Extremsportkreisen eine Nische aufgrund von Herausforderungen bei der Gewichtsverteilung. Fortgesetzte Miniaturisierung und Ästhetik aus der Unterhaltungselektronik werden Brillenkameras helfen, aufzuholen, doch am Körper getragene Kameras werden angesichts eingefahrener Beschaffungszyklen wahrscheinlich bis mindestens 2028 den Großteil des Marktanteils für tragbare Kameras und am Körper getragene Kameras halten.

Nach Auflösung: KI-Druck treibt 4K-Anstieg

Full HD erfasste 47,82 % der Einheitenlieferungen im Jahr 2025, doch Behörden schwenken schnell auf 4K um, um die Schwellenwerte der KI-Gesichtserkennung zu erfüllen, die 120–150 Pixel über ein Gesicht erfordern und die Betriebsdistanz auf 12 Meter erhöhen.[4]Nationales Institut für Standards und Technologie, "Leistungsstandards für Gesichtserkennung", nist.gov Die Marktgröße für tragbare Kameras und am Körper getragene Kameras für 4K-Geräte soll sich bis 2031 verdreifachen, da H.265-Komprimierung und sinkende NAND-Flash-Preise die Speicherinflation dämpfen. Hyteras SC880 zeigt eine Akkuausdauer von 10 Stunden bei 4K/5G-Einstellungen und mildert die Einwände gegen den Stromverbrauch, die frühere UHD-Prototypen plagten.

Ältere 720p-Flotten nähern sich der Obsoleszenz und veranlassen Erneuerungen, die standardmäßig auf 1080p oder 4K setzen. Gerichte fechten zunehmend Aufnahmen unterhalb von HD-Qualität hinsichtlich der Beweisklarheit an, was Behörden zwingt, sich mit höheren Pixeldichten zukunftssicher aufzustellen. Anbieter, die eine nahtlose Herunterskalierung für die Archivierung ohne Verlust der Zulässigkeit vor Gericht anbieten, werden sich einen Wettbewerbsvorteil sichern.

Nach Konnektivität: WLAN-Grundlagen, 5G-Zukunft

WLAN dominierte mit einem Anteil von 55,11 % und machte mehr als die Hälfte der Lieferungen im Jahr 2025 aus, dank kostenloser LAN-Uploads und institutioneller Vertrautheit. Während das 5G-Mobilfunk-Streaming bis 2031 voraussichtlich eine CAGR von 8,34 % erzielen wird. Dennoch wird 5G das Situationsbewusstsein neu definieren, da die Latenz unter 200 Millisekunden sinkt und Einsatzzentralen ermöglicht, bei laufenden Ereignissen einzugreifen. Die Marktgröße für tragbare Kameras und am Körper getragene Kameras für mobilfunkfähige Modelle soll bis 2031 1,48 Milliarden USD erreichen, angetrieben durch Pauschalpreis-Datentarife für die Strafverfolgung zu 25–35 USD pro Leitung. Dual-Mode-Funkgeräte, die zwischen 5G, 4G und WLAN wechseln, bieten Kontinuität in Gebieten mit lückenhafter Abdeckung.

Für Strafvollzugs- oder Hochsicherheitsinstallationen bleiben kabelgebundene Docks bestehen, um sensible Videos von externen Netzwerken zu isolieren. Bluetooth bleibt für die Konfiguration und nicht für die Massenübertragung eine Hilfsfunktion. Anbieter verpacken SIM-agnostische eSIM-Module, um die Bindung an Netzbetreiber zu reduzieren – ein attraktives Merkmal für Behörden, die städtisches 5G mit ländlichen WLAN-Backhauls kombinieren.

Nach Endnutzer: Öffentliche Sicherheit als Kern, Aufschwung im Gesundheitswesen

Der Umsatzbeitrag der Strafverfolgung von 68,54 % unterstreicht ihre Ankerfunktion, doch die prognostizierte CAGR des Gesundheitswesens von 6,96 % signalisiert Diversifizierungsdynamik. Krankenhäuser betrachten Kameras als Instrumente zur Deeskalation und zur Abwehr von Rechtsstreitigkeiten – BMC Emergency Medicine dokumentierte einen Rückgang der Gewalt um 47 % nach dem Einsatz. Arbeitssicherheitsinitiativen, gestützt durch Versicherungsanreize, machen nun einen wachsenden Anteil der Branche für tragbare Kameras und am Körper getragene Kameras aus, während das Filmen von Verbraucherabenteuern ein Enthusiastensegment bleibt, das hauptsächlich von etablierten Action-Kamera-Anbietern bedient wird.

Militärprogramme priorisieren sichere Verschlüsselung und Manipulationsschutz für die Nachbesprechung auf dem Schlachtfeld, stehen jedoch im Budgetwettbewerb mit Drohnen und Cyber-Abwehrmitteln. Sportschiedsrichter und Coaching stellen aufkommende Mikronischen dar, in denen Ultraweitwinkeloptiken die Leistungsanalyse unterstützen, obwohl der Bruttoumsatzeffekt im Vergleich zu Polizei und Gesundheitswesen bescheiden ist.

Geografische Analyse

Nordamerika stützte im Jahr 2025 38,24 % des globalen Umsatzes, da ausgereifte Erneuerungszyklen auf neue 5G-Streaming-Pilotprogramme von der Bundes- bis zur Kreisebene trafen. Behörden profitieren von Förderpipelines, die Kameras von optionalem Kapital zu festen Budgetposten machen. Die Marktgröße für tragbare Kameras und am Körper getragene Kameras für Asien-Pazifik soll am schnellsten steigen und mit einer CAGR von 9,93 % wachsen, da Indiens Modernisierungsfonds von 500 Crore INR Beschaffungen in mehreren Bundesstaaten katalysiert und China KI-Erkennungsschichten auf Hardware aufbaut, die auf Sicherheitsforen 2025 präsentiert wurde.

Europas Entwicklung wird durch strenge DSGVO-Compliance-Anforderungen gedämpft, die Premium-Modelle mit geräteseitiger Schwärzung bevorzugen, was höhere Durchschnittsverkaufspreise aufrechterhält, aber die Stückzahlen verlangsamt. Vorschriften zur selektiven Aktivierung infolge des Urteils des Europäischen Gerichtshofs von 2025 erzwingen Workflow-Überarbeitungen, die Käufe vorübergehend aufschieben, bis die Richtlinien ausgereift sind. Sekundärverkäufe aufgearbeiteter Einheiten von US-Behörden versorgen zunehmend die lateinamerikanische und afrikanische Nachfrage, wo Budgets Neukäufe einschränken.

Die fragmentierte Lieferantenbasis in Asien-Pazifik zeigt, dass lokale Hersteller wie Hytera kommunale Aufträge durch 30–40 % niedrigere Preise im Vergleich zu westlichen Marken gewinnen, während NDAA-Klauseln die US-Bundesbeschaffung auf koreanische und japanische Anbieter lenken. In Australien und Neuseeland baut die Sorge um Übergriffe auf Beamte politischen Schwung für landesweite Kamerastrategien auf, wenn auch von einer niedrigen installierten Basis aus. Projekte im Nahen Osten konzentrieren sich auf dicht besiedelte städtische Korridore, wo Smart-City-Finanzierung den Einsatz von am Körper getragenen Kameras unter breiteren Initiativen zur öffentlichen Sicherheit einschließt.

Wettbewerbslandschaft

Die Branche für tragbare Kameras und am Körper getragene Kameras weist eine moderate Konzentration auf. Axon Enterprise und Motorola Solutions halten gemeinsam einen erheblichen Anteil an der US-amerikanischen Strafverfolgungsbeschaffung, doch ihr Einfluss lässt in Asien-Pazifik und in Segmenten wie der Arbeitssicherheit nach, wo lokales Compliance-Wissen die Ökosystembindung übertrumpft. Axons Cloud- und Servicequartal von 213 Millionen USD im Jahr 2024 unterstreicht die Klebrigkeit von Abonnementmodellen, die monatlich 15–25 USD pro Gerät erheben und die laufende Forschung und Entwicklung finanzieren.

Motorolas Strategie verknüpft Kameras mit Funkgeräten und Einsatzzentralen-Analysen, was durch den SVX-Launch 2025 belegt wird, der Videoaufnahme und Lautsprecher-Mikrofon in einer eigensicheren Einheit vereint. Panasonic i-PRO differenziert sich durch 12-stündige feldtauschbare Akkus und DSGVO-orientierte Workflows, die europäische Polizeibehörden ansprechen. Neue Marktteilnehmer konzentrieren sich auf Edge-KI; Getac-Veritones 15-minütige automatisierte Schwärzung adressiert einen drängenden Compliance-Engpass, während kleinere Anbieter preissensible Industrienischen mit robusten Kameras mit minimalem Funktionsumfang zu Preisen unter 300 USD angreifen.

GoPro nutzt sein Verbrauchererbe für Unternehmensschulungen und Sportschiedsrichter und ergänzt seine Hero-Linie mit Magnethalterungen und HDR-Aufnahmen, die für die Bewegungsanalyse geeignet sind. Zertifizierungsregimes wie NDAA gestalten die Beschaffung weiterhin um, schließen Komponenten chinesischen Ursprungs aus US-Bundesausschreibungen aus und belohnen alternative asiatische Lieferketten. Akkuchemie und Lebenszyklus bleiben Differenzierungsfelder, wobei Motorola eine 18-stündige Leistung aus einem 2.925-mAh-Akku bewirbt, während Panasonic Schnellwechselmodule anbietet, die eine Dreischichtabdeckung ohne Zwischenladung ermöglichen.

Marktführer der Branche für tragbare Kameras und am Körper getragene Kameras

Axon Enterprise Inc.

Motorola Solutions Inc. (WatchGuard)

Digital Ally Inc.

Panasonic i-PRO Sensing Solutions Co., Ltd.

GoPro Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Axon und Microsoft Azure integrierten generative KI-Beweismittelzusammenfassung in Evidence.com und reduzierten die Zeit für das Verfassen von Berichten um 30 %.

- Januar 2026: Das britische Innenministerium stellte 15 Millionen GBP bereit, um am Körper getragene Kameras auf 20 ländliche Polizeibehörden auszuweiten, und bündelte fünfjährigen Cloud-Speicher in die Fördermittel.

- Dezember 2025: Motorola Solutions sicherte sich einen Vertrag über 28 Millionen USD zur Lieferung von 7.000 VB400-5G-Kameras an das Los Angeles Police Department mit siebenjährigen Beweisbibliotheksdiensten.

- November 2025: Panasonic i-PRO stellte seine Unified Evidence Platform in Europa vor und ermöglicht synchronisierte Falldateien aus mehreren Winkeln mit automatisierter DSGVO-Schwärzung.

Umfang des globalen Marktberichts für tragbare Kameras und am Körper getragene Kameras

Der Markt für tragbare Kameras und am Körper getragene Kameras hat in den letzten Jahren ein erhebliches Wachstum erlebt, das durch die steigende Nachfrage in verschiedenen Endnutzerindustrien wie Strafverfolgung, Gesundheitswesen und Sport angetrieben wird. Diese Geräte gewinnen an Bedeutung aufgrund ihrer Fähigkeit, Echtzeitdaten bereitzustellen, die betriebliche Effizienz zu steigern sowie Sicherheit und Rechenschaftspflicht zu verbessern. Es wird erwartet, dass der Markt seinen Aufwärtstrend über den Prognosezeitraum hinaus fortsetzt, unterstützt durch technologische Fortschritte und eine wachsende Akzeptanz in aufstrebenden Regionen.

Der Marktbericht für tragbare Kameras und am Körper getragene Kameras ist segmentiert nach Produkttyp (am Körper getragene Kameras, Kopf-/Helmkameras, Brillenkameras, Clip-on-Kameras), Auflösung (HD, Full HD, 4K und darüber), Konnektivität (kabelgebunden, WLAN, Mobilfunk, Bluetooth), Endnutzer (Strafverfolgung, Militär, Sport, Gesundheitswesen, Industrie, Verbraucher) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Am Körper getragene Kameras |

| Kopf-/Helmkameras |

| Brillenkameras |

| Clip-on- und Zubehörkameras |

| HD (720p) |

| Full HD (1080p) |

| 4K und darüber |

| Kabelgebunden |

| Drahtlos – WLAN |

| Drahtlos – Mobilfunk |

| Drahtlos – Bluetooth |

| Strafverfolgung und öffentliche Sicherheit |

| Militär und Verteidigung |

| Sport und Abenteuer |

| Gesundheitswesen und Telemedizin |

| Industrie und gewerbliche Belegschaft |

| Verbraucher / Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Am Körper getragene Kameras | |

| Kopf-/Helmkameras | ||

| Brillenkameras | ||

| Clip-on- und Zubehörkameras | ||

| Nach Auflösung | HD (720p) | |

| Full HD (1080p) | ||

| 4K und darüber | ||

| Nach Konnektivität | Kabelgebunden | |

| Drahtlos – WLAN | ||

| Drahtlos – Mobilfunk | ||

| Drahtlos – Bluetooth | ||

| Nach Endnutzer | Strafverfolgung und öffentliche Sicherheit | |

| Militär und Verteidigung | ||

| Sport und Abenteuer | ||

| Gesundheitswesen und Telemedizin | ||

| Industrie und gewerbliche Belegschaft | ||

| Verbraucher / Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die geschätzte Größe des Marktes für tragbare Kameras und am Körper getragene Kameras im Jahr 2026 und welchen Wert wird er bis 2031 voraussichtlich erreichen?

Er wird im Jahr 2026 auf 3,06 Milliarden USD geschätzt und soll bis 2031 auf 4,26 Milliarden USD steigen, was einer CAGR von 6,84 % entspricht.

Welche geografische Region wird bis 2031 voraussichtlich das schnellste Umsatzwachstum erzielen?

Asien-Pazifik soll mit einer CAGR von 9,93 % wachsen und alle anderen Regionen übertreffen.

Welche Kernfaktoren treiben die großflächige Einführung bei Polizeibehörden voran?

Gesetzliche Vorschriften, die Fördermittel an den Kameraeinsatz und die Integration des Beweismittelmanagements knüpfen, kombiniert mit der öffentlichen Forderung nach Rechenschaftspflicht und Transparenz.

Wie profitieren Krankenhäuser und Kliniken von am Körper getragenen Kameras?

Einrichtungen nutzen die Geräte zur Deeskalation von Konfrontationen und zur Dokumentation der Versorgung, wobei peer-reviewte Forschung einen Rückgang der Gewalt in Notaufnahmen um 47 % nach dem Einsatz zeigt.

Welcher Technologietrend hilft Behörden, den Aufwand für die Datenschutz-Compliance zu reduzieren?

Mit Edge-KI ausgestattete Kameras führen nun eine Echtzeit-Schwärzung von Gesichtern und Kennzeichen durch und reduzieren die Verarbeitungszeit von Stunden auf Minuten.

Wer führt derzeit die nordamerikanische Beschaffung für professionelle am Körper getragene Kameras an?

Axon Enterprise und Motorola Solutions machen zusammen etwa 60 % der Strafverfolgungskäufe in der Region aus.

Seite zuletzt aktualisiert am: