Marktgröße und Marktanteil für elektronische Fertigungsdienstleistungen für Industriegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 99.51 Milliarden US-Dollar |

| Marktgröße (2031) | 135.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Fertigungsdienstleistungen für Industriegeräte von Mordor Intelligence

Die Marktgröße für elektronische Fertigungsdienstleistungen für Industriegeräte betrug 2026 99,51 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 135,76 Milliarden USD erreichen, was einer CAGR von 6,41 % über den Zeitraum 2026–2031 entspricht. Die Auslagerungstiefe nimmt zu, da industrielle OEMs Kapital von eigenen Montagelinien in softwarezentrierte Forschung und Entwicklung umschichten, während die Einführung von Edge-Computing die Designs von Steuerungen und Gateways neu gestaltet. Near-Shore-Investitionen in Mexiko und Osteuropa fragmentieren Lieferketten, die zuvor auf das chinesische Küstengebiet konzentriert waren, ausgelöst durch den CHIPS and Science Act der Vereinigten Staaten und den Critical Raw Materials Act der Europäischen Union[1]Quelle: U.S. Department of Commerce, "Umsetzungsfortschritt des CHIPS Act," commerce.gov. Der beschleunigte Einsatz von Box-Build-Mikrofabriken in Brownfield-Anlagen, verbunden mit der OEM-Nachfrage nach Design-for-Manufacturability-Expertise, verlagert die EMS-Erlöse in Richtung Turnkey-Modelle. Anhaltende Gegenwindfaktoren umfassen die Inflation bei Fachkräftelöhnen in Nordamerika und Europa sowie die Volatilität der Halbleiter-Lieferzeiten, die die Lagerkosten erhöht.

Wichtigste Erkenntnisse des Berichts

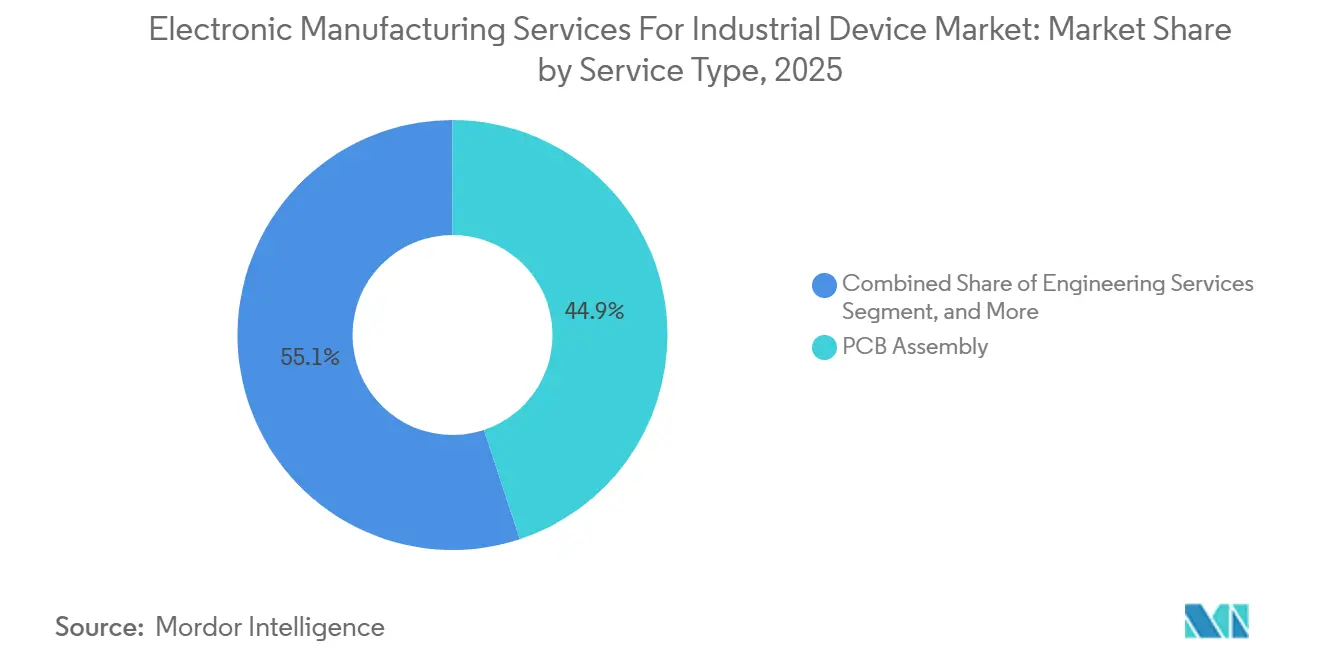

- Nach Dienstleistungsart entfiel 2025 ein Marktanteil von 44,92 % auf die Leiterplattenbestückung im Markt für elektronische Fertigungsdienstleistungen für Industriegeräte, während elektromechanische Box-Build-Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen werden.

- Nach Geschäftsmodell hielt die Auftragsfertigung 2025 einen Anteil von 60,11 % an der Marktgröße für elektronische Fertigungsdienstleistungen für Industriegeräte, und hybride Turnkey-Vereinbarungen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,97 % wachsen.

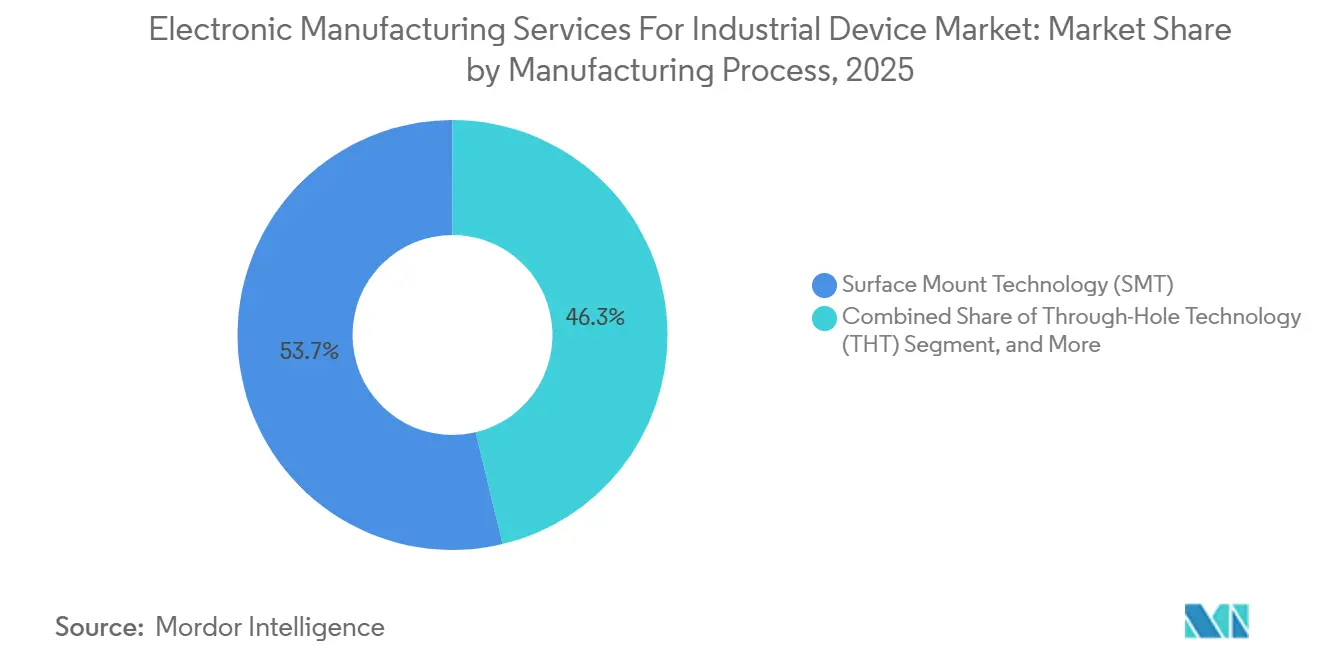

- Nach Fertigungsprozess repräsentierte die Oberflächenmontagetechnologie 2025 einen Umsatzanteil von 53,73 %, doch Advanced Packaging und hybride Prozesse werden voraussichtlich bis 2031 mit einer CAGR von 7,13 % wachsen.

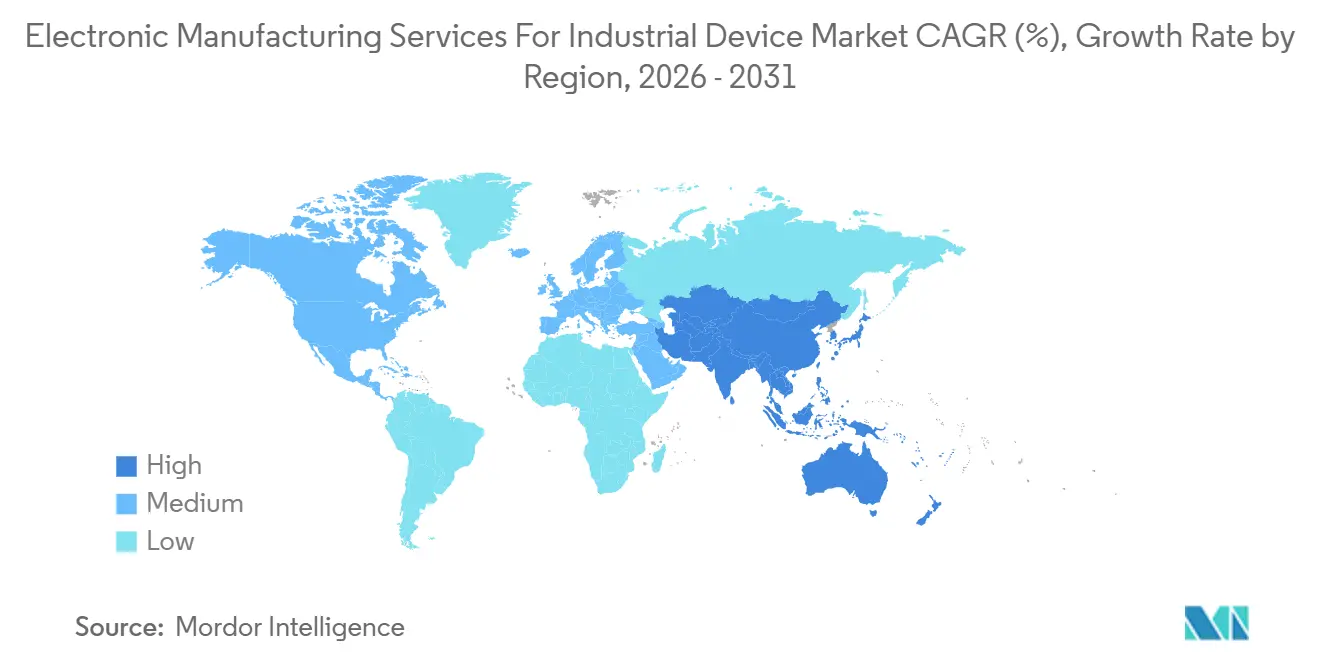

- Nach Geografie entfiel auf den Asien-Pazifik-Raum 2025 ein Umsatzanteil von 55,83 %, und er wird voraussichtlich mit der schnellsten regionalen CAGR von 7,57 % bis 2031 wachsen, gestützt durch Investitionen in Indien und Vietnam.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektronische Fertigungsdienstleistungen für Industriegeräte

Analyse der Treiberauswirkungen*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungsimperative der OEMs erhalten die Auslagerungsdynamik aufrecht | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der industriellen Automatisierung und IIoT-Hardware | +1.5% | Global, angeführt von Fertigungszentren im Asien-Pazifik-Raum und industriellen Korridoren in Nordamerika | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach KI-fähigen Edge-Steuerungen und Gateways | +0.9% | Nordamerika, Europa und Tier-1-Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Lokalisierung von Lieferketten in Nordamerika und Europa | +0.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Mexiko und Osteuropa | Kurzfristig (≤2 Jahre) |

| Near-Shore-Kapazitätserweiterung in Mexiko und Osteuropa | +0.7% | Mexiko (Tijuana, Guadalajara), Polen, Tschechische Republik, Rumänien | Kurzfristig (≤2 Jahre) |

| Vor-Ort-Box-Build-Mikrofabriken für Brownfield-Anlagen | +0.5% | Industriegürtel in Nordamerika und Europa, frühe Einführung in Deutschland und dem US-amerikanischen Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkungsimperative der OEMs erhalten die Auslagerungsdynamik aufrecht

OEMs in der industriellen Automatisierung, Prozesssteuerung und Instrumentierung haben die Veräußerung interner SMT-Linien beschleunigt, um Kapital für Software zur vorausschauenden Wartung und die Entwicklung digitaler Zwillinge freizusetzen. Sanmina stellte fest, dass 63 % der Kundengewinne im Jahr 2025 von OEMs stammten, die interne Linien schlossen – ein Anstieg um 22 Prozentpunkte gegenüber 2023[2]Quelle: Sanmina Corporation, "Formular 10-K Jahresbericht 2025," sanmina.com. Mittelgroße OEMs mit einem Umsatz zwischen 500 Millionen USD und 2 Milliarden USD verzeichnen die stärkste Belastung der Kapitalrendite durch eigene Fertigung, was sie zu gebündelten EMS-Vereinbarungen drängt, die Beschaffungs-, Montage-, Test- und Logistikkosten fixieren. Die europäische Energiepreisinflation erhöhte die Gesamtbetriebskosten für die interne Montage zwischen 2024 und 2025 um 18 %, was Auslagerungsentscheidungen verstärkte[3]Quelle: Financial Times, "Auswirkungen der europäischen Energiekosten auf die Fertigung," ft.com. Obwohl EMS-Partner nun mehr des physischen Aufbaus übernehmen, behalten OEMs die Kontrolle über Firmware und eingebettete Software, indem sie sichere Enklaven in EMS-Einrichtungen einrichten, um geistiges Eigentum zu schützen.

Wachstum der industriellen Automatisierung und IIoT-Hardware

Programme zur vorausschauenden Wartung in der Automobil-, Luft- und Raumfahrt- sowie Schwermaschinenindustrie haben die Nachfrage nach robusten Gateways und Steuerungen beschleunigt, die erweiterte Temperatur- und Vibrationsbenchmarks erfüllen. Jedes Gateway erfordert konformalbeschichtete Leiterplattenbaugruppen und vibrationsbeständige Lötverbindungen, was EMS-Anbieter dazu veranlasst, Reflow-Öfen, Röntgeninspektion und Selektivlötanlagen aufzurüsten. Flex berichtete, dass sein Industriesegment im dritten Quartal 2025 im Jahresvergleich um 19 % wuchs, wobei IIoT-Hardware 41 % dieses Zuwachses ausmachte. Die Notwendigkeit, Netzteile, Kühlmodule und E/A-Schnittstellen in IP65-Gehäusen zu integrieren, steigert den Box-Build-Umsatz. Die Einhaltung der IEC-61131-3-Normen für programmierbare Steuerungen ist zum Standard geworden und setzt kleinere EMS-Unternehmen unter Druck, in Zertifizierungen zu investieren oder das Industriesegment zu verlassen.

Steigende Nachfrage nach KI-fähigen Edge-Steuerungen und Gateways

Industrielle OEMs integrieren Inferenzbeschleuniger in speicherprogrammierbare Steuerungen zur Echtzeit-Anomalieerkennung ohne Cloud-Latenz. Benchmark Electronics gab an, dass Bestellungen für Edge-Steuerungen mit neuronalen Verarbeitungseinheiten im ersten Halbjahr 2025 um 34 % gestiegen sind, hauptsächlich von Kunden aus der Halbleiterausrüstungs- und Pharmaindustrie. Diese Designs erfordern Flip-Chip-Bonding und Through-Silicon-Vias – spezialisierte Prozesse, die Anfang 2025 nur etwa 18 % der EMS-Anbieter liefern konnten. Die Kapitalbelastung erhöht die Markteintrittsbarrieren, während der EU AI Act eine strenge Rückverfolgbarkeit von Trainingsdaten für sicherheitskritische Anwendungen vorschreibt und damit den Dokumentationsaufwand für EMS-Partner bei der Firmware-Integration erhöht.

Regulatorischer Druck zur Lokalisierung von Lieferketten

Der CHIPS and Science Act stellt 39 Milliarden USD an direkten Subventionen und 75 Milliarden USD an Kreditgarantien für US-amerikanische Halbleiter- und Elektronikkapazitäten bereit, wobei 22 % bis Dezember 2025 für industrielle Elektronik vorgesehen sind. Ergänzende EU-Initiativen setzen Anreize für EMS-Anbieter, die Endmontage innerhalb von 500 km von Automobil- und Industriedesignzentren anzusiedeln. Celestica eröffnete eine 6.968 m² große Anlage für industrielle Elektronik in Brno, Tschechische Republik, um Zölle zu umgehen und Lieferzeiten für regionale OEMs zu verkürzen. Lokalisierungsverschiebungen fragmentieren einst konsolidierte asiatische Lieferketten, was die Logistikkomplexität und die ausstehenden Lagertage erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch steigende Fachkräftelohnkosten | -0.6% | Nordamerika, Europa und Tier-1-Städte im Asien-Pazifik-Raum (Singapur, Tokio) | Kurzfristig (≤2 Jahre) |

| Volatile Halbleiter-Lieferzeiten stören Produktionspläne | -0.8% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Bedenken hinsichtlich des Schutzes von industriellem Firmware-geistigem Eigentum | -0.3% | Global, konzentriert in hochwertigen Industriesegmenten (Luft- und Raumfahrt, Verteidigung, Medizin) | Mittelfristig (2–4 Jahre) |

| Scope-3-Emissionsprüfungen erhöhen Compliance-Kosten | -0.4% | Europa und Nordamerika, mit aufkommenden Anforderungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch steigende Fachkräftelohnkosten

Der mittlere Stundenlohn für Elektronikmontagetechniker in den Vereinigten Staaten stieg 2025 um 11 % auf 28,40 USD, während die europäischen Löhne um 9 % auf 24,60 EUR (27,80 USD) stiegen. Near-Shore-Zentren wie Mexiko und Polen verzeichnen einen verstärkten Wettbewerb um Fachkräfte, da EMS-Anbieter mit der Automobil- und Luft- und Raumfahrtindustrie um denselben zertifizierten Arbeitskräftepool konkurrieren. Plexus gab bekannt, dass der Anteil der Lohnkosten am Umsatz im Jahr 2025 um 140 Basispunkte gestiegen ist, was die Betriebsmargen von 7,2 % im Vorjahr auf 5,8 % drückte. Automatisierung kann einen Teil des Drucks abmildern, doch die Amortisationszeiten für kollaborative Roboter übersteigen häufig 36 Monate, was kleinere Unternehmen abschreckt.

Volatile Halbleiter-Lieferzeiten stören Produktionspläne

Die Lieferzeiten für Mikrocontroller und Leistungsmanagement-ICs in Industriequalität schwankten 2025 zwischen 18 und 34 Wochen, wobei Zuteilungskonflikte durch Nachfrageanstiege aus der Automobil- und erneuerbaren Energiebranche entstanden. EMS-Anbieter erhöhten den Sicherheitsbestand, doch die ausstehenden Lagertage bei Jabil verlängerten sich von 54 Tagen im Jahr 2024 auf 68 Tage. Ein einziges fehlendes Bauteil kann Box-Build-Linien zum Stillstand bringen, und kleinere EMS-Unternehmen ohne direkte Gießereibeziehungen zahlen häufig 20–30 % Händleraufschläge für Expresslieferungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Box-Build-Dynamik spiegelt Brownfield-IIoT-Nachfrage wider

Die Leiterplattenbestückung behielt 2025 einen Umsatzanteil von 44,92 % im Markt für elektronische Fertigungsdienstleistungen für Industriegeräte. Der Umsatz mit elektromechanischen Box-Build-Dienstleistungen wird jedoch bis 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen, da Industriekunden veraltete Maschinen mit IIoT-Gateways nachrüsten und so vollständige Linienerneuerungen vermeiden. Die Marktgröße für elektronische Fertigungsdienstleistungen für Industriegeräte im Bereich Prototypenentwicklung wuchs, als Venture Corporation 2025 einen Anstieg der Neuprodukteinführungsprojekte um 27 % verzeichnete, hauptsächlich von Kunden aus der Industrierobotik.

Der Schwenk hin zu Box-Build-Arbeiten ist am deutlichsten in Anlagen, die älter als 15 Jahre sind; Zollner stellte fest, dass 58 % der Box-Build-Projekte im Jahr 2025 Geräte dieses Alters betrafen. Logistikdienstleistungen, die den Komponenteneingang mit der Produktion synchronisieren, sind zu Differenzierungsmerkmalen geworden, und Anfragen für Test und Entwicklung steigen, da Regulierungsbehörden eine Vorzertifizierung für in gefährlichen Umgebungen eingesetzte Elektronik fordern. Engineering-Dienstleistungen, die Feldausfallraten unter 0,5 % senken, unterstützen die ISO-9001:2015-Konformität und erzielen Prämienmargen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Hybride Turnkey-Modelle erschließen Design-for-Manufacturability-Wert

Die Auftragsfertigung hielt 2025 noch immer 60,11 % des Umsatzes, doch hybride Turnkey-Modelle werden bis 2031 voraussichtlich eine CAGR von 6,97 % erzielen und damit traditionelle Ansätze übertreffen. Die Marktgröße für elektronische Fertigungsdienstleistungen für Industriegeräte im Bereich Turnkey-Engagements wächst, da OEMs Co-Design-Input suchen, der Prototypenzyklen verkürzt und das Werkzeugrisiko auf EMS-Partner verlagert. Fabrinet gab an, dass Turnkey-Verträge im zweiten Quartal 2025 41 % seines Industrieumsatzes ausmachten, gegenüber 28 % zwei Jahre zuvor.

OEMs akzeptieren Risikoverteilungsstrukturen, bei denen EMS-Lieferanten gemeinsam in Vorrichtungen gegen mehrjährige Volumenverpflichtungen investieren. ODM bleibt auf den Asien-Pazifik-Raum konzentriert; Universal Scientific Industrial verzeichnete 2025 einen ODM-Umsatzanstieg von 16 %, angetrieben von Automatisierungskunden. Die Cybersicherheits-Compliance gemäß IEC 62443 steigert die Turnkey-Nachfrage weiter, da EMS-Unternehmen mit zertifizierten sicheren Entwicklungslebenszyklen behördliche Genehmigungen beschleunigen können.

Nach Fertigungsprozess: Advanced Packaging gewinnt an Bedeutung für Edge-KI-Module

Die Oberflächenmontagetechnologie erfasste 2025 einen Umsatzanteil von 53,73 %, doch Advanced Packaging und hybride Prozesse werden voraussichtlich mit einer CAGR von 7,13 % wachsen – dem schnellsten Wachstum im Markt für elektronische Fertigungsdienstleistungen für Industriegeräte. Feinrasterbauteile unter 0,4 mm treiben Upgrades bei Bestückungsanlagen voran, während die Durchsteckmontage für hochbelastete Eisenbahn- und Netzautomatisierungsplatinen weiterhin bestehen bleibt.

Die Einführung von Wafer-Level-Fan-Out- und System-in-Package-Designs beschleunigt sich bei EMS-Anbietern, die Halbleiterausrüstungs- und Medizingeräte-OEMs bedienen. Wistron qualifizierte im September 2025 Fan-Out-Wafer-Level-Packaging für Edge-Computing-Module, um autonome Roboter und kollaborative Arme anzusprechen. Hybride Prozesse, die SMT, Durchsteckmontage und Drahtbonden kombinieren, eignen sich für Leistungselektronikplatinen, bei denen Hochstromspuren und digitale Steuerungen koexistieren. Die Erlangung der IPC-6012-Klasse-3-Zertifizierung für hochzuverlässige Leiterplatten zwingt kleinere EMS-Unternehmen zur Aufrüstung ihrer Rückverfolgbarkeitssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum erwirtschaftete 2025 55,83 % des Umsatzes im Markt für elektronische Fertigungsdienstleistungen für Industriegeräte und wird bis 2031 voraussichtlich eine CAGR von 7,57 % erzielen – das schnellste regionale Wachstum. Indiens produktionsgebundenes Anreizprogramm zog bis Dezember 2025 EMS-Zusagen in Höhe von 8,3 Milliarden USD an, wobei Foxconn, Wistron und Pegatron Werke in Tamil Nadu und Karnataka ausbauten. Vietnam und Thailand gewinnen weiterhin Verlagerungen aus Guangdong und Jiangsu, was den Anteil Chinas zwischen 2023 und 2025 um 4,2 Prozentpunkte verringerte. Japan und Südkorea konzentrieren sich auf hochpräzise Industrierobotikbaugruppen, die Premiumpreise erzielen.

Nordamerika repräsentierte 2025 rund 22 % des Umsatzes, gestützt durch CHIPS-Act-Zuschüsse und OEM-Präferenzen für Near-Shore-Lieferanten, die Lieferzeiten verkürzen. Mexiko ist die Wachstumslokomotive der Region, mit einer SMT-Kapazitätserweiterung in Tijuana, Guadalajara und Monterrey um 18 % im Jahresvergleich 2025. Die Vereinigten Staaten lenken Subventionen in Richtung Verteidigungs- und kritische Infrastrukturelektronik; Benchmark und Plexus erweiterten Einrichtungen in New Hampshire und Wisconsin, um diese Segmente zu bedienen. Die kanadische EMS-Basis konzentriert sich in Ontario und Quebec mit Exposition gegenüber Luft- und Raumfahrt sowie Automatisierung.

Europa hielt 2025 rund 18 % des Umsatzes, wobei Polen, die Tschechische Republik und Rumänien zweistelliges EMS-Wachstum verzeichneten, da deutsche und französische OEMs das Lieferkettenrisiko im Asien-Pazifik-Raum absichern. Celesticas Werk in Brno veranschaulicht diesen Wandel. Deutschland bleibt Europas größter Markt, doch Lohnkosteninflation und Energievolatilität begrenzen den Margenspielraum nach oben. Südamerika sowie der Nahe Osten und Afrika tragen zusammen weniger als 5 % zum Umsatz bei, wobei das Wachstum auf Brasilien und die Vereinigten Arabischen Emirate konzentriert ist. Die Einhaltung von RoHS- und REACH-Vorschriften erhöht die Eigentumskosten für EMS-Lieferanten, die europäische Kunden bedienen, um 3–5 %.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert: Die fünf größten Anbieter hielten 2025 rund 38 % des Umsatzes im Markt für elektronische Fertigungsdienstleistungen für Industriegeräte. Foxconn, Jabil und Flex lenken Kapital in Advanced-Packaging-Linien für KI-fähige Edge-Module, während Sanmina und Celestica sich durch Design-for-Manufacturability-Beratung differenzieren, die mit der Montage gebündelt wird. Tier-2-Anbieter aus Südostasien unterboten etablierte Anbieter 2025 um 12–15 %, gewannen Marktanteile durch Kostenvorteile, verfügen jedoch über keine vertikale Integration.

Die Patentaktivität rund um KI-gesteuerte optische Inspektion stieg 2025 um 34 %, wobei Jabil und Benchmark intensiv Patente für maschinelle Bildverarbeitungs-Fehlererkennungssysteme anmeldeten. Vor-Ort-Mikrofabriken innerhalb von OEM-Gelände entwickeln sich zu einem Wachstumsfeld; kleine indische und vietnamesische Unternehmen bieten Mindestmengen unter 500 Einheiten an, was Nischeninnovatoren in der Automatisierung anspricht. Marktführer setzen nun digitale Zwillinge von Montagelinien ein, die Neuprodukteinführungszyklen um bis zu 30 % verkürzen, und verknüpfen Analysen mit Erstdurchlauf-Ausbeute-Kennzahlen, um Margen trotz Lohninflation zu erhalten.

Scope-3-Emissionsprüfungen, die vom International Sustainability Standards Board vorgeschrieben werden, erhöhen die Compliance-Kosten und belasten überproportional kleine regionale EMS-Betreiber ohne ESG-Berichtsinfrastruktur. Das Akquisitionsinteresse gut kapitalisierter Akteure steigt, wobei jüngste Transaktionen wie Jabils Kauf des Guadalajara-Werks und Plexus' Spezialakquisition in Wisconsin diesen Trend veranschaulichen.

Marktführer im Bereich elektronische Fertigungsdienstleistungen für Industriegeräte

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Pegatron Corporation

Sanmina Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Foxconn verpflichtete sich zu einer Investition von 1,2 Milliarden USD in eine 23.226 m² große Anlage für industrielle Elektronik in Bengaluru, Indien, die für den Betrieb im dritten Quartal 2027 geplant ist.

- Dezember 2025: Jabil erwarb ein 11.148 m² großes Werk in Guadalajara, um die Near-Shore-Kapazität für nordamerikanische Automatisierungskunden zu steigern.

- November 2025: Flex und Siemens schlossen eine Partnerschaft zur gemeinsamen Entwicklung KI-fähiger Edge-Steuerungen für die Automobil- und diskrete Fertigung mit dem Ziel einer Markteinführung im zweiten Quartal 2026.

- Oktober 2025: Celestica eröffnete ein Werk in Brno, Tschechische Republik, mit einer Investition von 45 Millionen EUR (50,9 Millionen USD), ausgestattet mit SMT-, Durchsteckmontage- und Box-Build-Linien.

Berichtsumfang des globalen Marktes für elektronische Fertigungsdienstleistungen für Industriegeräte

Der Markt für elektronische Fertigungsdienstleistungen für Industriegeräte bezieht sich auf die Bereitstellung spezialisierter Fertigungs-, Engineering-, Test- und Logistikdienstleistungen für Industriegeräte. Diese Dienstleistungen umfassen Leiterplattenbestückung, elektromechanische Montage/Box-Build, Prototypenentwicklung und andere verwandte Angebote.

Der Bericht über den Markt für elektronische Fertigungsdienstleistungen für Industriegeräte ist segmentiert nach Dienstleistungsart (elektronische Fertigungsdienstleistungen einschließlich Leiterplattenbestückung, elektromechanische Montage/Box-Build, Prototypenentwicklung, sonstige Dienstleistungen; Engineering-Dienstleistungen; Test- und Entwicklungsimplementierung; Logistikdienstleistungen; und sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung, Original Design Manufacturing und Hybrid/Turnkey/sonstige Modelle), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontagetechnologie und Advanced Packaging/hybride Prozesse) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Elektronische Fertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Box-Build | |

| Prototypenentwicklung | |

| Sonstige elektronische Fertigungsdienstleistungen | |

| Engineering-Dienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybrid / Turnkey / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontagetechnologie (THT) |

| Advanced Packaging / Hybride Prozesse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Dienstleistungsart | Elektronische Fertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Box-Build | ||

| Prototypenentwicklung | ||

| Sonstige elektronische Fertigungsdienstleistungen | ||

| Engineering-Dienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybrid / Turnkey / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontagetechnologie (THT) | ||

| Advanced Packaging / Hybride Prozesse | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elektronische Fertigungsdienstleistungen für Industriegeräte?

Der Markt hatte 2026 einen Wert von 99,51 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 135,76 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich eine CAGR von 7,57 % erzielen, angetrieben durch Indien und Vietnam, die Kapazitäten aus China absorbieren.

Warum wechseln OEMs zu hybriden Turnkey-Modellen?

Hybride Turnkey-Modelle bündeln Design-for-Manufacturability und Montage, reduzieren OEM-Werkzeugausgaben und beschleunigen Produkteinführungen.

Welcher Fertigungsprozess gewinnt Marktanteile für Edge-KI-Module?

Advanced Packaging und hybride Prozesse werden voraussichtlich mit einer CAGR von 7,13 % wachsen und damit die traditionelle SMT übertreffen.

Seite zuletzt aktualisiert am: