Marktgröße und Marktanteil für Halbleiter- und Elektronikteileherstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

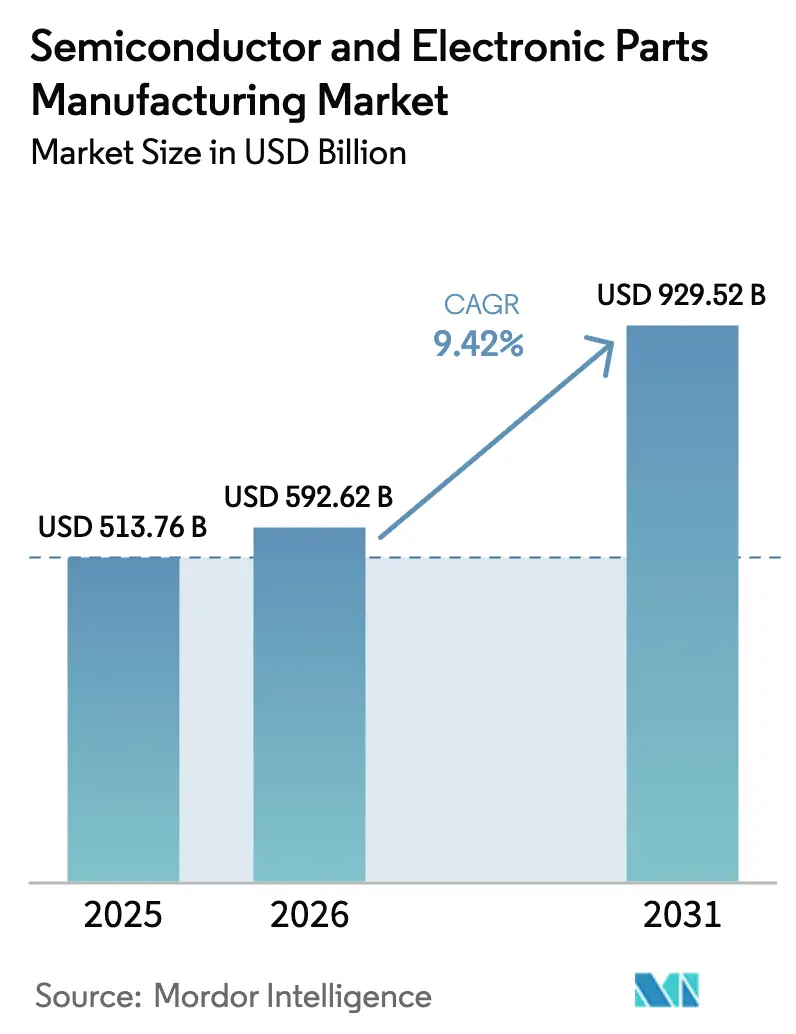

| Marktgröße (2026) | 592.62 Milliarden US-Dollar |

| Marktgröße (2031) | 929.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.42% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Halbleiter- und Elektronikteileherstellung von Mordor Intelligence

Die Marktgröße für Halbleiter- und Elektronikteileherstellung wird voraussichtlich von USD 513,76 Milliarden im Jahr 2025 auf USD 592,62 Milliarden im Jahr 2026 wachsen und bis 2031 USD 929,52 Milliarden erreichen, was einer Expansion mit einer CAGR von 9,42 % über den Zeitraum 2026–2031 entspricht. Diese Expansion entspricht der schnellsten absoluten Wertschöpfung, die der Sektor seit Mitte der 2000er Jahre verzeichnet hat, und bestätigt, dass die strukturelle Neuausrichtung der Lieferkette – und nicht die Erholung nach der Pandemie – die Kapitalbildung antreibt. Beschleunigte Einsätze von Infrastruktur für künstliche Intelligenz (KI) definieren die Prioritäten der Halbleiterarchitektur neu und begünstigen Hochbandbreitenspeicher und fortschrittliche Verpackung gegenüber weiteren Knotenverkleinerungen. Die verstärkte Elektrifizierung des Transports, verbunden mit der Migration zu Leistungsbauelementen aus Verbindungshalbleitern, erschließt Premium-Umsatzpools bei Siliziumkarbid (SiC) und Galliumnitrid (GaN). Nationale Subventionsprogramme – allen voran der CHIPS and Science Act der Vereinigten Staaten und der EU Chips Act der Europäischen Union – haben über USD 100 Milliarden an direkten Anreizen in Baukonstruktionspipelines für Fertigungsanlagen gelenkt und damit Teile des Produktionsfußabdrucks, der diese Regionen vor drei Jahrzehnten verlassen hatte, effektiv zurückverlagert.[1]U.S. Department of Commerce, "CHIPS Act Grant Allocations," commerce.gov Gleichzeitig verbreitern Strategien zur Verlagerung zu befreundeten Ländern die Kapazität für ausgereifte Knoten in Vietnam, Indien und Mexiko, während Exportkontrollregime Compliance-Hürden erhöhen, die vertikal integrierte Marktführer begünstigen. Zu den Risikofaktoren zählen eskalierende geopolitische Einschränkungen und ein Mangel an Prozessingenieuren, die auf Sub-7-nm-Technologien spezialisiert sind.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Logik-ICs mit einem Umsatzanteil von 36,54 % im Jahr 2025, während das Segment Diskrete und Leistungsbauelemente bis 2031 eine CAGR von 10,42 % verzeichnen soll.

- Nach Komponente erfasste Ausrüstung 51,26 % des Umsatzes im Jahr 2025, und Dienstleistungen sollen zwischen 2026 und 2031 mit einer CAGR von 10,15 % wachsen.

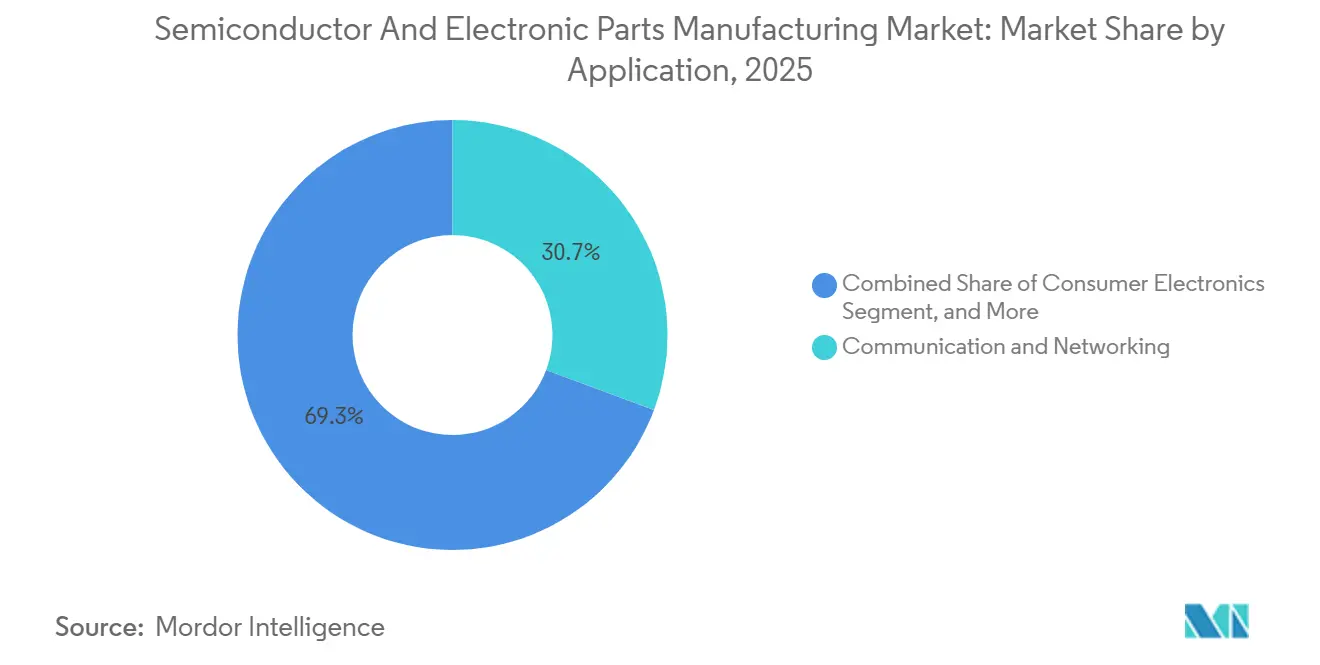

- Nach Anwendung erfasste Kommunikation und Vernetzung 30,68 % des Umsatzes im Jahr 2025, während Rechenzentrum- und Cloud-Lösungen voraussichtlich bis 2031 mit einer CAGR von 10,86 % wachsen werden.

- Nach Technologieknoten entfielen auf Sub-7-nm 43,48 % des Umsatzes im Jahr 2025, und es wird erwartet, dass dieser Anteil bis 2031 mit einer CAGR von 9,88 % expandiert.

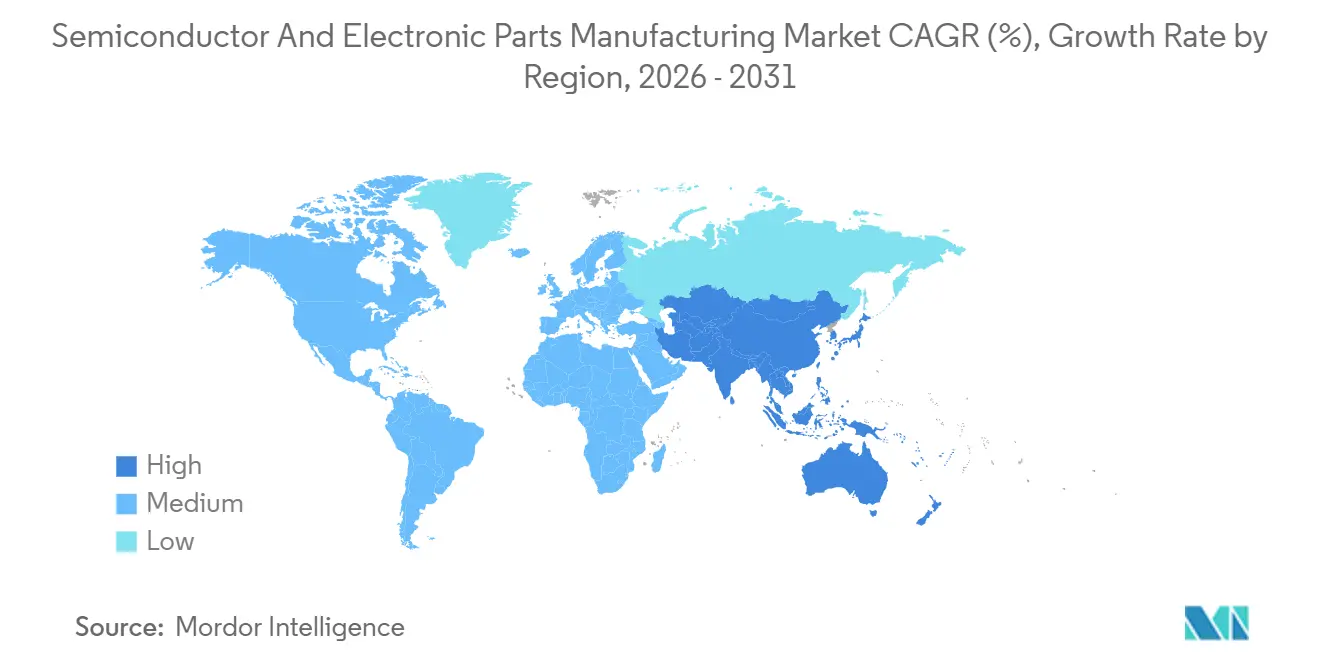

- Nach Geografie entfiel auf die Region Asien-Pazifik 49,66 % des Umsatzes im Jahr 2025, während Nordamerika die schnellste regionale CAGR von 11,26 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Halbleiter- und Elektronikteileherstellung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-getriebene Nachfrage nach Hochbandbreiten-Computing | +2.8% | Global, konzentriert in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Elektrifizierung des Transports steigert SiC/GaN-Anteil | +1.9% | Global, angeführt von Europa, China und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatlicher Subventionswettlauf für Fertigungsanlagen (CHIPS, EU Chips, K-Chips usw.) | +2.1% | Nordamerika, Europa, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| 5G- und Edge-IoT-Geräteverbreitung | +1.2% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Chiplet- und 3D-heterogene Integration beschleunigt knotenunabhängiges Wachstum | +0.9% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Taiwan | Langfristig (≥ 4 Jahre) |

| Duplizierung kritischer Legacy-Knotenkapazität durch Verlagerung zu befreundeten Ländern | +0.5% | Nordamerika, Europa, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-getriebene Nachfrage nach Hochbandbreiten-Computing

Die Lieferungen von Hochbandbreitenspeicher (HBM) stiegen im Jahr 2025 um 150 % im Jahresvergleich, was generative KI-Workloads widerspiegelt, die eine Bandbreite von 1,2 TB/s pro Paket erfordern. Hyperscaler haben begonnen, benutzerdefinierte Beschleuniger gemeinsam mit Foundries zu entwickeln, was die adressierbaren Märkte für Händler-GPUs komprimiert und fortschrittliche Verpackungstechnologie als nächste Wettbewerbsgrenze positioniert. Nvidias Blackwell-Architektur, die 2026 in die Serienproduktion geht, integriert acht HBM3E-Stapel, was die Reinraumkapazität bis zur Realisierung der Erweiterungen Ende 2026 belastet. Nachrüstungen von Rechenzentren spezifizieren nun 1,5-MW-Racks, was die Leistungsdichte-Basislinie von 2024 verdreifacht und folglich die Nachfrage nach SiC-Modulen in netzgekoppelten Wechselrichtern antreibt. Souveräne KI-Programme in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Indien fügen weitere USD 30 Milliarden an lokalisierten Computing-Budgets hinzu, die darauf abzielen, exportkontrollierte GPUs zu umgehen. Der Multiplikatoreffekt erstreckt sich auf Netzwerkstrukturen und Wärmemanagement-Subsysteme, die zusammen USD 12.000 an Halbleiterinhalt pro Server-Rack hinzufügen.

Elektrifizierung des Transports steigert SiC/GaN-Anteil

Der Halbleiterinhalt pro Elektrofahrzeug erreichte im Jahr 2025 USD 1.200 pro Einheit, das Doppelte der Basislinie für Verbrennungsmotoren, wobei SiC-Wechselrichter 35 % dieses Anstiegs ausmachten.[2]Infineon Technologies, "SiC Power Module Cost Trends," infineon.com Tesla-Zerlegungsdaten bestätigten SiC-Modulkosten unter USD 150 pro Kilowatt, was die Akzeptanz in Massenmarktmodellen mit einem Preis unter USD 30.000 katalysierte. Chinesische Automobilhersteller BYD und Geely integrieren vertikal 200-mm-SiC-Wafer-Linien und fordern westliche Anbieter bei den Kosten heraus, während Ausbeute-Lücken von 25 Prozentpunkten bestehen bleiben. GaN-Bauelemente, die für Bordladegeräte eingesetzt werden, ermöglichen 30 % Volumenreduzierungen, stoßen jedoch auf Zuverlässigkeitsskepsis bei Temperaturwechseln im Automobilbereich, was die Plattformdurchdringung im Jahr 2025 auf 15 % begrenzt. Euro-7-Vorschriften, die ab Juli 2025 48-V-Mildhybride für alle neuen Personenkraftwagen vorschreiben, schaffen eine inkrementelle Nachfrage von 300.000 Wafer-Starts pro Monat für Leistungsdiskrete.

Staatlicher Subventionswettlauf für Fertigungsanlagen

Die Vereinigten Staaten zahlten bis Dezember 2025 USD 29 Milliarden an CHIPS-Act-Zuschüssen aus, darunter USD 6,6 Milliarden für TSMCs Arizona Fab 21, die bis 2027 eine 3-nm-Produktion anstrebt. Die Europäische Union verpflichtete sich bis Mitte 2025 zu EUR 15 Milliarden (USD 16,4 Milliarden) an direkter Unterstützung und leitete EUR 10 Milliarden (USD 10,9 Milliarden) an den Intel-Komplex in Magdeburg. Südkoreas K-Chips-Programm hat KRW 26 Billionen (USD 19,5 Milliarden) an Steuerausgleichen zugesagt und beschleunigt Samsungs Pyeongtaek-P4-Anlage in Richtung 2-nm-Serienproduktion Ende 2025. Diese Subventionen verwässern die Schwellenwerte für die Kapitalrendite und betten Überkapazitätsrisiken in 28-nm-Linien ein, wo 1,2 Millionen Wafer-Starts pro Monat bei Texas Instruments, GlobalFoundries und United Microelectronics bis 2027 geplant sind. „Leitplanken” verpflichten die Empfänger, Erweiterungen in „ausländischen Ländern von Bedenken” für 10 Jahre einzufrieren, was die US-amerikanischen und chinesischen Ökosysteme strukturell entkoppelt.

5G- und Edge-IoT-Geräteverbreitung

Die globalen 5G-Abonnements überstiegen im Jahr 2025 1,9 Milliarden, doch der Halbleiter-Aufwärtstrend dreht sich zu Open-RAN- und Privatnetz-Gateways, wo sich der HF-Frontend-Inhalt bei USD 18 pro Mobiltelefon stabilisiert. Industrielle 5G-Einsätze erfordern zeitkritische Vernetzung und fördern die ASIC-Integration durch Broadcom und Marvell, die Modem- und Ethernet-Funktionen zusammenführen und 60 % des Edge-Switch-Siliziummarkts im Jahr 2025 erfassen. KI-Inferenz am Edge verzehnfacht die Computerdichte an Sendemasten und fördert die Akzeptanz benutzerdefinierter Beschleuniger von Nvidia und AMD durch Netzbetreiber. Die IoT-Gerätekonsolidierung beschleunigt sich, da Matter und Thread Interoperabilitätsbarrieren abbauen und die Effizienzführerschaft bei Nordic Semiconductor und Silicon Labs platzieren. 3GPP Release 18 schreibt RedCap-Unterstützung vor und eröffnet kostenoptimierte Wege für Industriesensoren mit einem Preis unter USD 5 Stücklistenkosten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung geoökonomischer Exportkontrollen | –1.4% | Global, akut in den Korridoren China–USA | Kurzfristig (≤ 2 Jahre) |

| Verletzung von Rechten des geistigen Eigentums und Streitigkeiten über Kreuzlizenzierung | –0.6% | Global, konzentriert in Mobilfunk und Automobil | Mittelfristig (2–4 Jahre) |

| Akuter Fachkräftemangel in der Sub-7-nm-Prozesstechnik | –0.9% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für Neon und Spezialgase | –0.7% | Globale Anfälligkeit in Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung geoökonomischer Exportkontrollen

Die Regelungserweiterung des US Bureau of Industry and Security vom Oktober 2024 fügte 140 chinesische Unternehmen zur Entitätsliste hinzu und schränkte den Zugang zu Sub-14-nm-Werkzeugen ein. ASMLs China-Umsatz sank im Jahr 2025 um 35 %, da High-NA-EUV-Lieferungen nach Europa und Nordamerika umgeleitet wurden. Chinas Gegenmaßnahmen bei Gallium und Germanium störten die GaN- und SiC-Versorgung, bis Kanada und Australien bis Mitte 2025 ihre Produktion hochfuhren. Compliance-Kosten übersteigen nun USD 8 Millionen jährlich für mittelgroße Zulieferer, was die Margen erodiert und Designzyklen auf über 90 Tage verlängert. Die doppelte Zuständigkeit unter ITAR und EAR verlangsamt die Markteinführungszeit für Dual-Use-Innovationen weiter.

Akuter Fachkräftemangel in der Sub-7-nm-Prozesstechnik

Bis 2027 wird ein globales Defizit von 67.000 Prozessingenieuren prognostiziert, wobei Sub-7-nm-Expertise in 12 Fertigungsanlagen weltweit konzentriert ist.[3]SEMI, "Global Semiconductor Workforce Forecast," semi.org TSMCs Arizona-Betrieb erlebte sechsmonatige Verzögerungen aufgrund begrenzter lokaler Fähigkeiten zur Ausbeute-Optimierung, was die Umsiedlung von 500 taiwanesischen Ingenieuren erforderlich machte. Die Vergütung für leitende Prozessingenieure in Phoenix erreichte USD 350.000, eine Prämie von 60 % gegenüber 2022, was die Betriebsmargen der Fertigungsanlagen reduziert. Intels Universitätspartnerschaften im Wert von USD 100 Millionen haben eine Abschlusslücke von 40 % noch nicht geschlossen. Ausbildungspipelines für Techniker sind gleichermaßen belastet, mit nur 3.000 Absolventen von Gemeinschaftshochschulen gegenüber 8.000 jährlichen Stellen. CHIPS-Act-Mittel für die Belegschaft hinken den Bauzeitplänen um 24 Monate hinterher, was ein latentes Anlaufrisiko für neue Linien schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Logik als Anker, Leistungsbauelemente überholen

Die dem Markt für Halbleiter- und Elektronikteileherstellung zugeschriebene Marktgröße für Logik-ICs betrug 36,54 % des Umsatzes im Jahr 2025 und spiegelt die anhaltende Nachfrage nach Anwendungsprozessoren und KI-Beschleunigern wider. Die Speichernachfrage soll sich nach 2026 stabilisieren, da neue HBM-Kapazitäten Versorgungsengpässe lindern. Analog- und Mixed-Signal-Komponenten generieren weiterhin erhebliche Umsätze, angetrieben durch ihre verlängerten Lebenszyklen in industriellen und automobilen Anwendungen. Diskrete und Leistungsbauelemente sollen ihre Mitbewerber übertreffen und mit einer CAGR von 10,42 % wachsen, angetrieben durch die Verbreitung von SiC und GaN in der Elektromobilität.

Chiplet-basierte Architekturen verwischen diese Kategorien, indem sie Speicher- und E/A-Dies von ausgereiften Knoten neben hochmodernen Compute-Chiplets einbetten und Gewinnpools in Richtung Verpackungsspezialisten umverteilen. Der Übergang des Speichers zu gestapelten Konfigurationen erhöht die Herstellungskosten, gewinnt aber Preissetzungsmacht, während Analoganbieter Margen durch proprietäre Hochspannungsabläufe verteidigen. Chinesische Marktteilnehmer üben Druck auf Low-End-Diskrete aus und zwingen westliche Platzhirsche in höherwertige 1.200-V-SiC-Segmente, wo Ausbeute und Zuverlässigkeit Eintrittsbarrieren schaffen.

Nach Komponente: Ausrüstung dominant, Dienstleistungen aufsteigend

Ausrüstung trug 51,26 % des Komponentenumsatzes im Jahr 2025 bei, gestützt durch milliardenschwere Lithografieausgaben. High-NA-EUV-Systeme mit einem Preis von USD 380 Millionen pro Stück erzielten beispiellose Auftragsrückstände. Software bleibt der strategische Türhüter für Sub-3-nm-Prozesse, wobei Synopsys und Cadence eine dominante Rolle in der Werkzeugkette für fortschrittliche Knoten spielen. Dienstleistungen werden mit einer CAGR von 10,15 % im Prognosezeitraum die schnellste Entwicklung verzeichnen, was die wachsende Intensität des Design-Outsourcings widerspiegelt.

Die Marktgröße für Dienstleistungen im Markt für Halbleiter- und Elektronikteileherstellung soll bis 2031 USD 400 Milliarden überschreiten, da fablose Unternehmen Turnkey-Partnerschaften vertiefen. Ausrüstungsanbieter monetarisieren zunehmend installierte Basen durch Ersatzteile und Predictive-Maintenance-Analysen, die Bruttomargen von über 60 % aufweisen. Software konsolidiert sich vertikal, veranschaulicht durch Synopsys' Übernahme von Ansys im Jahr 2024. Geografische Lohnunterschiede lenken routinemäßige Verifikationsaufgaben nach Indien und Vietnam, während Compliance-Rahmenwerke wie ISO 26262 höherwertige Audits in reifen Märkten verankern.

Nach Anwendung: Kommunikation stabil, Rechenzentren im Aufschwung

Kommunikation und Vernetzung blieb die größte Anwendung mit 30,68 % des Umsatzes im Jahr 2025, ein Anteil, den sie dank des Ausbaus der 5G-Infrastruktur hält. Rechenzentrum und Cloud ist das am schnellsten wachsende Segment mit einer CAGR von 10,86 %, angetrieben durch den Bedarf an Elektrofahrzeug-Wechselrichtern und ADAS-Computing. Unterhaltungselektronik, obwohl ausgereift, erzielt inkrementelle Volumina bei Wearables und Smart-Home-Geräten. Industrie- und Energieanwendungen nutzen die Automatisierung der Industrie 4.0 und Programme zur Modernisierung des Stromnetzes.

Die strengen Null-Fehler-Metriken der Automobilindustrie erfordern Prozessvarianten, die der funktionalen Sicherheit gewidmet sind, was die Fab-Auslastung aufteilt. Rechenzentrum-Käufer betonen den Durchsatz pro Watt und fördern einen Schwenk hin zu benutzerdefinierten ASICs gegenüber GPUs für Inferenz. Die Open-RAN-Disaggregation in der Kommunikation verlagert den Siliziumwert von schlüsselfertigen Basisstationen zu Händlerprozessoren.

Nach Technologieknoten: Führende Kante verlangsamt sich, ausgereifte Knoten florieren

Sub-7-nm-Kapazität hielt im Jahr 2025 einen Umsatzanteil von 43,48 %, wird jedoch auf eine CAGR von 9,88 % verlangsamen, da Maskenset-Kosten und Ausbeute-Gegenwind die Wirtschaftlichkeit erodieren. Die 8–16-nm-Stufe entspricht den Anforderungen der Automobil- und Edge-KI-Branche. Das 22–28-nm-Segment erlebt eine Wiederbelebung durch Chiplet-Architekturen, was es im Markt für Halbleiter- und Elektronikteileherstellung über den Prognosezeitraum relevant macht. Knoten jenseits von 28 nm, die zuvor als veraltet galten, verzeichnen weiterhin Nachfrage aufgrund ihrer Anwendungen in den Analog- und Leistungsmärkten.

TSMCs 3-nm-Knoten erzielte nur 15 % Leistungssteigerung bei 2,5-fachen Wafer-Kosten, was seinen adressierbaren Markt schrumpfen ließ, während Samsungs 2-nm-Gate-All-Around-Prozess Gewinne verspricht, aber ausbeute-begrenzt bleibt. Intels 18A-Roadmap integriert rückseitige Stromversorgung, um bis 2027 die Führung zurückzugewinnen. Chinesische Foundries erweitern ausgereifte Knoten auch unter Exportbeschränkungen und drücken die 28-nm-Wafer-Preise.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 49,66 % des globalen Umsatzes, mit Taiwan und Südkorea bei führender Logik und Speicher. Das Wachstum der Region wird voraussichtlich moderat sein, da die geopolitische Diversifizierung die Kapazität auf Indien, Vietnam und Malaysia verteilt. China bleibt der größte Einzellandkäufer, doch Exportkontrollen begrenzen seinen Zugang zu fortschrittlichen Werkzeugen. Japan, gestärkt durch zweistellige Subventionen, erlebt eine Wiederbelebung in 22–28-nm-Linien durch TSMCs Gemeinschaftsunternehmen in Kumamoto. Indien gewinnt im Backend an Relevanz, da Micron und AMD Test- und Montagecampusse errichten.

Nordamerika soll bis 2031 die schnellste CAGR von 11,26 % verzeichnen, da CHIPS-Act-Subventionen 12 neue Frontend-Fertigungsanlagen finanzieren. Die Marktgröße für Halbleiter- und Elektronikteileherstellung in den Vereinigten Staaten soll bis 2031 rasch wachsen und damit einen drei Jahrzehnte andauernden Offshoring-Trend umkehren. Kanada entwickelt sich zu einem SiC-Materialzentrum, während Mexiko OSAT-Kapazitäten für Near-Shore-Automobillieferketten ausbaut.

Europa strebt an, seinen globalen Anteil bis 2030 durch einen Subventionspool von EUR 43 Milliarden zu erhöhen. Deutschland beherbergt die Flaggschiff-Intel-Anlage in Magdeburg, während Frankreich sich durch STMicroelectronics auf SiC spezialisiert. Der Nahe Osten lenkt Staatsvermögen in KI-fokussierte Fertigungsanlagen, obwohl inländische Ökosysteme im Pilotmaßstab verbleiben. Afrikas Fußabdruck ist noch in den Anfängen, wächst jedoch durch die Montage von Unterhaltungselektronik in Südafrika und Nigeria.

Wettbewerbslandschaft

Die führende Kante ist oligopolistisch: TSMC, Samsung und Intel besitzen 85 % der Sub-7-nm-Kapazität. Umgekehrt bleibt die Legacy-Stufe auf mehr als 15 Akteure fragmentiert, was Automobil- und Industriekunden Hebel zur Dual-Sourcing-Strategie gibt. Foundries monetarisieren Prozess-IP-Lizenzierung, da fablose Designer auf proprietäre Knotenentwicklung verzichten. Die Kapitalintensität verlagert den Margendruck auf Ausrüstungsanbieter, die sich zu multigenerationaler Abwärtskompatibilität verpflichten müssen.

Chiplet-Ökosysteme erschließen Greenfield-Nischen für Startups, die spezialisierte Dies liefern können, die über UCIe-Schnittstellen integriert werden, ohne Fertigungsanlagen zu bauen. Chinesische Hersteller SMIC und Hua Hong erweitern die Leistungsgrenzen ausgereifter Knoten durch fortschrittliche Verpackung und nähern sich 7-nm-Ergebnissen bei 14-nm-Geometrie an. Analog-Marktführer Texas Instruments und Analog Devices verteidigen kombinierte Bruttomargen von 65 % durch differenzierte Hochspannungsabläufe. Die RISC-V-Akzeptanz überschreitet 10 Milliarden ausgelieferte Kerne und stellt Arms etabliertes Lizenzgebührenmodell in Frage. Patenttrends zeigen, dass TSMC im Jahr 2025 1.200 Gate-All-Around- und Backside-Power-Patente angemeldet hat, was die IP-Führerschaft für das Jahrzehnt zementiert.

Marktführer in der Halbleiter- und Elektronikteileherstellung

Intel Corporation

Samsung Electronics Co. Ltd

Taiwan Semiconductor Manufacturing Co. Ltd.

SK Hynix Inc.

Micron Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: TSMC kündigte eine Erweiterung der Arizona Fab 21 um USD 12 Milliarden an, um bis 2028 eine 2-nm-Produktion hinzuzufügen, einschließlich einer CoWoS-Verpackungsanlage.

- November 2025: Intel sicherte sich USD 7,9 Milliarden an CHIPS-Act-Zuschüssen sowie USD 11 Milliarden an Darlehen für seinen Ohio-Megastandort, der für Intel-18A-Produktion im Jahr 2027 geplant ist.

- Oktober 2025: Samsung Electronics begann mit der Serienproduktion von 2-nm-Gate-All-Around in Hwaseong und beliefert Qualcomm mit Smartphone-SoCs.

- September 2025: Micron begann mit dem Bau einer USD 15 Milliarden teuren HBM3E-Fertigungsanlage in Boise, Idaho, unterstützt durch USD 6,1 Milliarden an CHIPS-Förderung.

- August 2025: Nvidia kooperierte mit Foxconn, um eine USD 10 Milliarden teure KI-Server-Montage in Mexiko für nordamerikanische Cloud-Kunden einzurichten.

Berichtsumfang des globalen Marktes für Halbleiter- und Elektronikteileherstellung

Der globale Marktbericht für Halbleiter- und Elektronikteileherstellung verfolgt die Umsätze der Anbieter der Halbleiter- und Elektronikindustrie. Da die Integration und Zusammenarbeit von Halbleiter- und Elektronikprodukten mit verschiedenen Anwendungen zunimmt, wächst der Bedarf an Fertigungsaktivitäten für Halbleiter- und Elektronikteile in ähnlichem Muster.

Der Marktbericht für Halbleiter- und Elektronikteileherstellung ist segmentiert nach Produkttyp (Logik-IC, Speicher, Analog und Mixed-Signal, Diskrete und Leistungsbauelemente, Sensoren und Optoelektronik), Komponente (Ausrüstung, Software, Dienstleistungen), Anwendung (Kommunikation und Vernetzung, Transport und Mobilität, Unterhaltungselektronik, Industrie und Energie, Rechenzentrum und Cloud), Technologieknoten (weniger als 7 nm, 8–16 nm, 22–28 nm, größer als 28 nm) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Logik-IC |

| Speicher (DRAM, NAND, Neue Technologien) |

| Analog und Mixed-Signal |

| Diskrete und Leistungsbauelemente (Silizium, SiC und GaN) |

| Rechenzentrum und Cloud |

| Ausrüstung (Frontend, Backend) |

| Software (EDA, IP-Kerne) |

| Dienstleistungen (Design, Montage, Test) |

| Kommunikation und Vernetzung |

| Transport und Mobilität |

| Unterhaltungselektronik |

| Industrie und Energie |

| Rechenzentrum und Cloud |

| Weniger als 7 nm |

| 8–16 nm |

| 22–28 nm |

| Größer als 28 nm |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Logik-IC | |

| Speicher (DRAM, NAND, Neue Technologien) | ||

| Analog und Mixed-Signal | ||

| Diskrete und Leistungsbauelemente (Silizium, SiC und GaN) | ||

| Rechenzentrum und Cloud | ||

| Nach Komponente | Ausrüstung (Frontend, Backend) | |

| Software (EDA, IP-Kerne) | ||

| Dienstleistungen (Design, Montage, Test) | ||

| Nach Anwendung | Kommunikation und Vernetzung | |

| Transport und Mobilität | ||

| Unterhaltungselektronik | ||

| Industrie und Energie | ||

| Rechenzentrum und Cloud | ||

| Nach Technologieknoten | Weniger als 7 nm | |

| 8–16 nm | ||

| 22–28 nm | ||

| Größer als 28 nm | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die globalen Umsätze mit Halbleiter- und Elektronikteilen bis 2031 sein?

Der Umsatz soll bis 2031 USD 929,52 Milliarden erreichen und ab der Basislinie 2026 mit einer CAGR von 9,42 % wachsen.

Welcher regionale Markt soll in den nächsten fünf Jahren am schnellsten wachsen?

Nordamerika verzeichnet die schnellste Entwicklung mit einer CAGR von 11,26 %, angetrieben durch den durch den CHIPS Act geförderten Fertigungsanlagenbau.

Welche Komponentenkategorie zeigt das höchste Wachstumspotenzial?

Dienstleistungen, die ausgelagertes physisches Design und Verifikation umfassen, sollen mit einer CAGR von 10,15 % wachsen.

Wie wirken sich Exportkontrollvorschriften auf chinesische Halbleiterhersteller aus?

Erweiterte Beschränkungen der Entitätsliste verweigern den Zugang zu fortschrittlichen Lithografiewerkzeugen, was bei den führenden Ausrüstungsanbietern in China einen Umsatzrückgang von 35 % verursacht und lokale Unternehmen zwingt, bei ausgereiften Knoten zu innovieren.

Was treibt den Anstieg der Nachfrage nach Hochbandbreitenspeicher an?

Generative KI-Trainingscluster und Rechenzentrum-GPUs erfordern Bandbreiten im Multi-Terabyte-pro-Sekunde-Bereich und trieben die HBM-Lieferungen im Jahr 2025 um 150 % im Jahresvergleich in die Höhe.

Seite zuletzt aktualisiert am: