Größe und Marktanteil des deutschen Marktes für Elektronikfertigungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

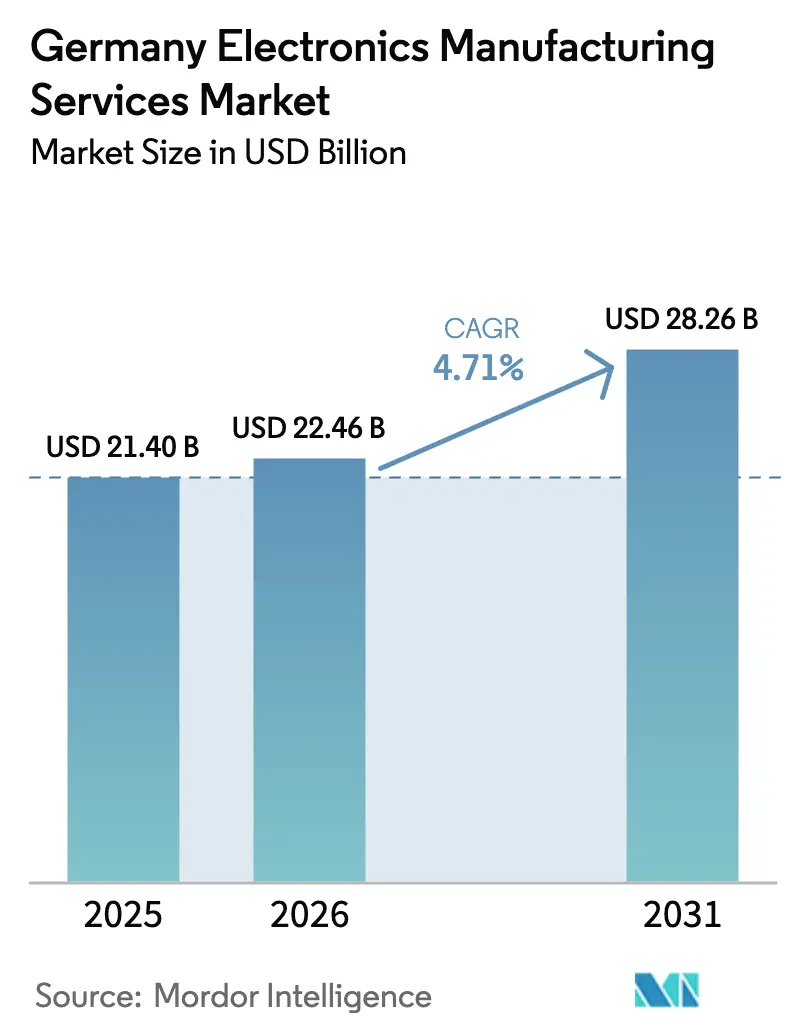

| Marktgröße im Basisjahr (2025) | 21.40 Milliarden US-Dollar |

| Marktgröße (2026) | 22.46 Milliarden US-Dollar |

| Marktgröße (2031) | 28.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Elektronikfertigungsdienstleistungen von Mordor Intelligence

Es wird erwartet, dass der deutsche Markt für Elektronikfertigungsdienstleistungen von 21,40 Milliarden USD im Jahr 2025 auf 22,46 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 4,71 % über den Zeitraum 2026–2031 einen Wert von 28,26 Milliarden USD erreichen wird. Diese Marktgröße des deutschen EMC-Marktes spiegelt ein stetiges Momentum wider, da OEMs von der klassischen Automobil- und Industrieelektronik auf kompakte E-Mobilitätsmodule und miniaturisierte Medizingeräte umsteigen. Die Nachfrage wird durch Nearshoring-Vorgaben, Subventionen für fortschrittliche Verpackungstechnologien und den beschleunigten Aufbau von Halbleiter-Backend-Linien gestärkt, die bisher in Südostasien angesiedelt waren. Auftragsfertiger nutzen diese Rückenwinde, um den Margendruck durch mittel- und osteuropäische Wettbewerber auszugleichen, die sich auf die Massenproduktion von Leiterplattenbestückungen konzentrieren. Gleichzeitig dämpfen die Preisvolatilität bei Kupfer und Seltenen Erden sowie eine wachsende Fachkräftelücke das Gesamtwachstum und zwingen Anbieter dazu, die Automatisierung auszubauen, Materialkosten abzusichern und hybride Geschäftsmodelle einzuführen, die mehr Design- und Lagerrisiken auf den EMS-Partner übertragen. Die Wettbewerbsdynamik bleibt für regionale Spezialisten günstig, die nach ISO 13485 und IATF 16949 zertifiziert sind, technische Kooperationen vor Ort aufrechterhalten und schnelle Designänderungen für Automobil-, Industrie- und Medizinkunden liefern können.

Wichtigste Erkenntnisse des Berichts

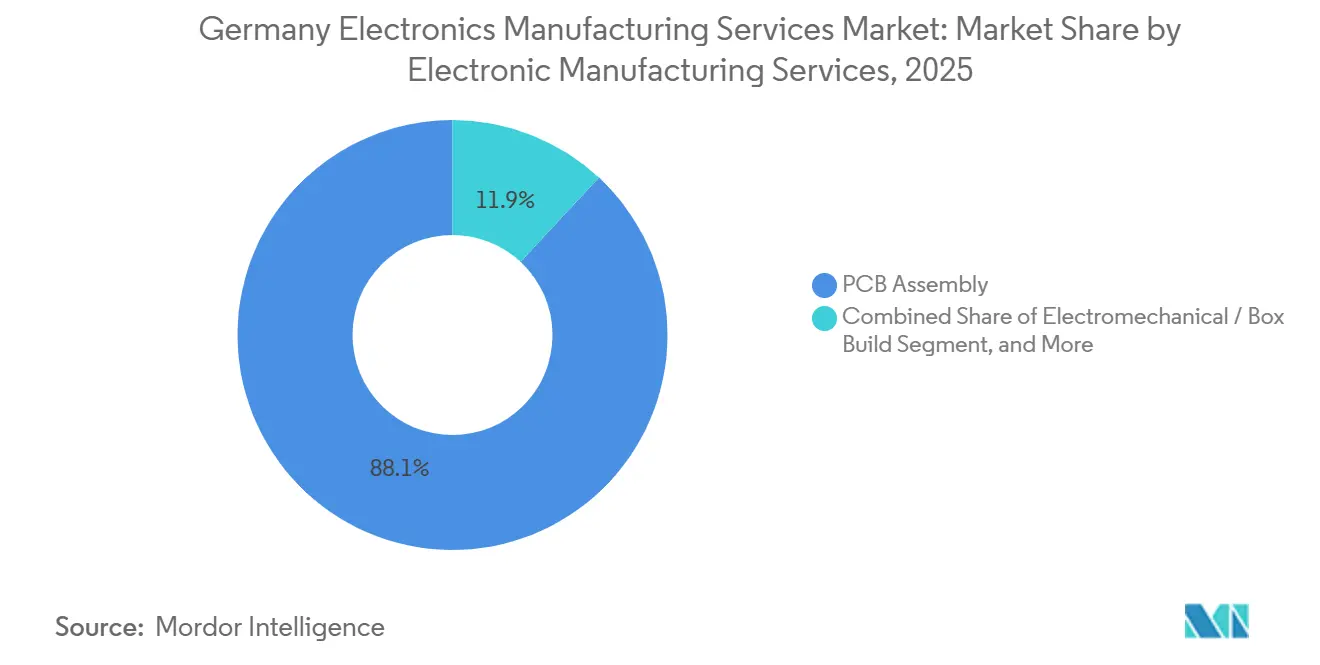

- Nach Dienstleistungstyp führte die Leiterplattenbestückung im Jahr 2025 mit einem Umsatzanteil von 42,68 %, während elektromechanische Montage und Systemmontage bis 2031 mit einer CAGR von 5,78 % wachsen.

- Nach Geschäftsmodell hielt die Auftragsfertigung im Jahr 2025 einen Marktanteil von 63,77 % am deutschen Markt für Elektronikfertigungsdienstleistungen, und hybride sowie schlüsselfertige Modelle entwickeln sich bis 2031 mit einer CAGR von 5,28 % weiter.

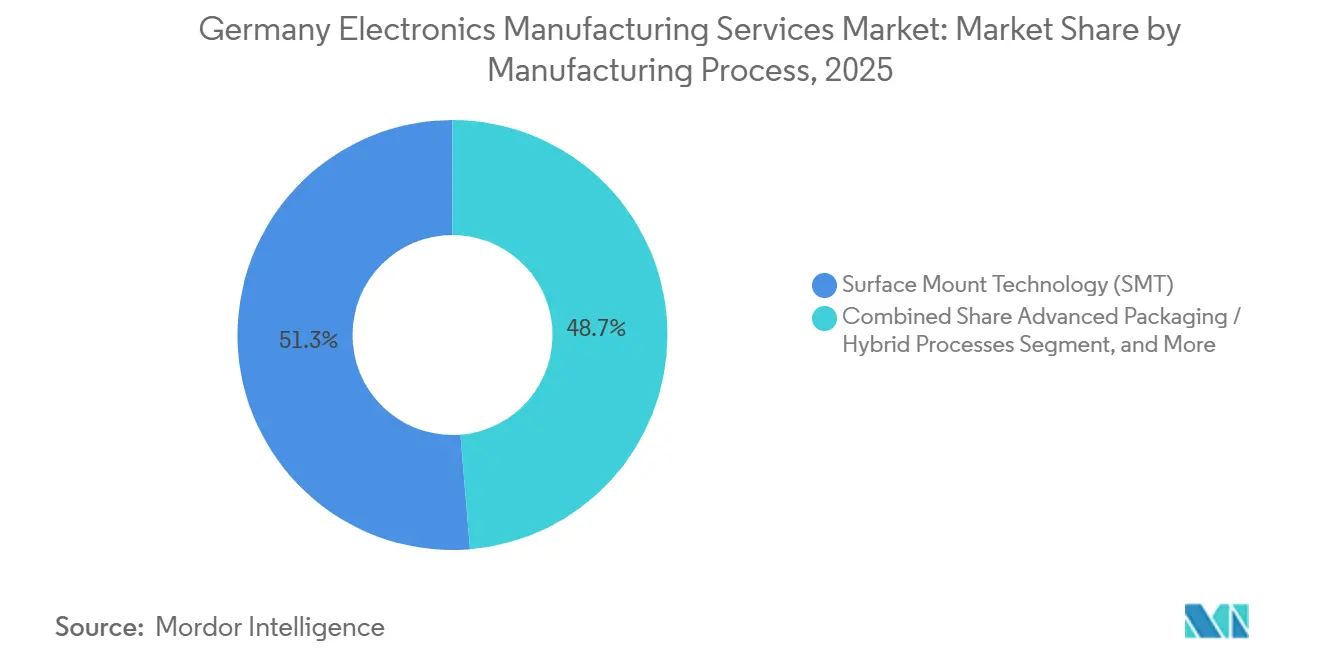

- Nach Fertigungsprozess erzielte die Oberflächenmontagetechnologie im Jahr 2025 einen Umsatzanteil von 51,29 %, während fortschrittliche Verpackungs- und Hybridprozesse bis 2031 voraussichtlich mit einer CAGR von 5,55 % expandieren werden.

- Nach Endnutzer entfielen im Jahr 2025 31,44 % des Umsatzes auf industrielle Anwendungen, während die Automobilelektronik bis 2031 voraussichtlich mit einer CAGR von 5,93 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für Elektronikfertigungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Nearshoring durch EU-OEMs | +1.20% | Deutschland und benachbarte EU-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Leiterplatten-Miniaturisierung | +0.90% | Deutschland und grenzüberschreitende Medizincluster in den Niederlanden und Österreich | Langfristig (≥ 4 Jahre) |

| Verpflichtende Einhaltung der EU-Batterieverordnung | +0.80% | EU-weit mit Schwerpunkt in Deutschland, Frankreich, Schweden | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung der Fabrikbetriebsabläufe | +0.70% | Deutschland und das weitere Nord- und Westeuropa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die Rückverlagerung der Halbleiterfertigung | +1.00% | Deutschland, Irland, Frankreich | Langfristig (≥ 4 Jahre) |

| Anstieg der Leistungselektronik für E-Mobilität | +1.30% | Deutschland und mitteleuropäische Automobilkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Nearshoring durch EU-OEMs

Europäische Fahrzeug- und Industriemarken verlagern mehr Elektronikbestückung zurück in den Binnenmarkt, um Lieferkettenunterbrechungen abzumildern und strenge Rückverfolgbarkeitsvorschriften zu erfüllen. Volkswagen, BMW und Stellantis unterzeichneten von Januar 2024 bis September 2025 Mehrjahresverträge im Wert von 4,6 Milliarden USD mit deutschen und tschechischen EMS-Unternehmen und leiteten Aufträge aus China und Malaysia um.[1]Volkswagen AG, „Geschäftsbericht 2024”, VOLKSWAGENAG.COM Der Schwerpunkt liegt auf Geschwindigkeit und Compliance, nicht auf Lohnkostenvorteilen, da die deutschen Löhne immer noch 40 % höher sind als in Polen. Die Nähe zu Designzentren in Bayern und Baden-Württemberg verkürzt die Vorlaufzeiten für technische Änderungen um bis zu 12 Wochen und bringt die Endprodukte gleichzeitig in Einklang mit der EU-Batterieverordnung, die ab Februar 2027 digitale Produktpässe vorschreibt.[2]Europäische Kommission, „EU-Batterieverordnung (EU) 2023/1542”, EUROPA.EU Nearshoring schützt OEMs vor Zollrisiken, nachdem die Europäische Kommission Mitte 2024 vorläufige Antisubventionszölle von bis zu 38 % auf chinesische batterieelektrische Fahrzeuge verhängt hat.[3]Europäische Kommission, „EU-Batterieverordnung (EU) 2023/1542”, EUROPA.EU Deutsche EMS-Partner, die kooperative Ingenieursleistungen vor Ort und fehlerfreie Leistungsmodule anbieten können, sind daher sehr gefragt.

Anstieg der Leistungselektronik für E-Mobilität

Die Produktion batterieelektrischer Fahrzeuge in der EU erreichte 2025 1,9 Millionen Einheiten, 22 % mehr als 2024, was den Halbleitergehalt je Fahrzeug nahezu verdoppelte. Leistungswechselrichter, Bordladegeräte und DC-DC-Wandler erfordern eine Sintersilber-Chipbefestigung, die Sperrschichttemperaturen von 175 °C standhält.[4]Infineon Technologies AG, „Leistungshalbleitertechnologie für Elektrofahrzeuge”, INFINEON.COM Die Internationale Energieagentur erwartet, dass Europa bis 2030 einen Anteil von 28 % am weltweiten BEV-Absatz halten wird, was einer CAGR von 18 % bei der Leistungsmodulmontage entspricht. Deutsche Werke investieren in Plasmareinigung und hohlraumfreies Reflowlöten, um Fehlerraten unter 3 ppm bei Siliziumkarbidmodulen zu erreichen. Die Elektrifizierung von Nutzfahrzeugen schafft eine weitere Nachfrageschicht, da Daimler Truck 2025 15.000 Wechselrichtereinheiten bei inländischen EMS-Partnern bestellte.

Staatliche Anreize für die Rückverlagerung der Halbleiterfertigung

Der Europäische Chips-Akt stellt 47 Milliarden USD bereit, um den europäischen Halbleiteranteil bis 2030 auf 20 % zu verdoppeln, wobei Deutschland 21,8 Milliarden USD erhält. Ein großer Teil zielt auf fortschrittliche Verpackungslinien ab, eine Nische, in der deutsche EMS-Unternehmen bereits ISO-Klasse-5-Reinräume betreiben. Intel investiert 32,7 Milliarden USD in Fertigungsanlagen in Magdeburg und 545 Millionen USD in ein Testzentrum für fortschrittliche Verpackungstechnologien in Dresden, das bis Ende 2026 fertiggestellt sein soll, und schafft damit Folgenachfrage nach Wafer-Level-Fan-out und Chiplet-Montage. Das Programm „Mikroelektronik Deutschland 2027” des Bundesministeriums für Bildung und Forschung fördert bis zu 40 % der Investitionsausgaben für EMS-Werke, die Chip-on-Wafer-on-Substrat-Anlagen installieren. Frühe Nutznießer erweitern bereits Galliumnitrid- und Siliziumkarbidlinien für Leistungs- und HF-Anwendungen.

Digitalisierung der Fabrikbetriebsabläufe

Deutschland führt Europa bei der Einführung von Industrie 4.0 an: Bis 2024 betrieben 68 % der EMS-Standorte integrierte MES-, ERP- und IoT-Sensornetzwerke, gegenüber 41 % in Polen. Das Siemens-Werk in Amberg verbesserte die Gesamtanlageneffektivität in zwei Jahren um 12 %, nachdem KI-gestützte Anomalieerkennung eingesetzt wurde. Der Verband Deutscher Maschinen- und Anlagenbau berechnet, dass digitalisierte Fabriken ungeplante Ausfallzeiten um 25 % und Qualitätsmängel um 18 % reduzieren. Automatisierte Rückverfolgbarkeit erleichtert zudem ISO-13485- und IATF-16949-Audits und verkürzt den Aufwand um 200 Stunden pro Zertifizierungszyklus. Diese Produktivitäts- und Compliance-Gewinne helfen, die Lohninflation auszugleichen und Premium-Preisgestaltung zu unterstützen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in der Hochpräzisionsmontage | -0.60% | Deutschland mit Schwerpunkten in Bayern, Baden-Württemberg und Sachsen | Langfristig (≥ 4 Jahre) |

| Volatilität bei Kupfer- und Seltene-Erden-Preisen | -0.50% | Global mit ausgeprägten Auswirkungen auf deutsche EMS-Unternehmen unter Festpreisverträgen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Preiswettbewerb durch mittel- und osteuropäische Zentren | -0.40% | Deutschland gegenüber Polen, Tschechien, Ungarn, Rumänien | Mittelfristig (2–4 Jahre) |

| Lange Qualifizierungszyklen in der Medizin- und Automobilbranche | -0.30% | Deutschland und andere EU-zertifizierte Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in der Hochpräzisionsmontage

Deutschland verzeichnet zum Dezember 2025 47.000 unbesetzte Stellen für Elektroniktechniker und SMT-Bediener, ein Anstieg von 23 % in zwei Jahren. Der Mangel ist am stärksten in Bayern und Baden-Württemberg ausgeprägt, wo sich Automobil- und Medizincluster überschneiden, was die Stundenlöhne 2024 um 8,4 % und 2025 um weitere 6,1 % in die Höhe trieb. Ausbildungspartnerschaften und Hochschulkooperationen existieren, liefern jedoch erst nach drei bis vier Jahren Techniker, was ein strukturelles Defizit schafft, das EMS-Anbieter zur Einführung von kollaborativen Robotern und automatisierter Inspektion zwingt. Manuelle Eingriffe bleiben bei kleinen Stückzahlen und hoher Variantenvielfalt in der Medizin- und Luft- und Raumfahrtfertigung unvermeidlich, sodass der Fachkräftemangel das gesamte Jahrzehnt andauern wird.

Volatilität bei Kupfer- und Seltene-Erden-Preisen

Materialeinsatz macht bis zu 18 % der EMS-Herstellungskosten aus, und die Preise schwanken stark. Kupfer kostete im ersten Halbjahr 2025 durchschnittlich 9.200 USD pro Tonne, 14 % über dem Mittelwert von 2020–2024. Neodymoxid schwankte 2025 zwischen 68.000 und 94.000 USD pro Tonne, da China die Exportquoten anpasste. Da viele deutsche EMS-Verträge die Preise ein Jahr im Voraus festschreiben, komprimieren plötzliche Rohstoffpreisanstiege die Margen oder lösen schwierige Nachverhandlungen aus. Die Internationale Energieagentur erwartet, dass sich die Nachfrage nach Seltenen Erden für saubere Energietechnologien bis 2030 verdreifachen wird, was auf anhaltende Kostenvolatilität hindeutet. Anbieter setzen daher auf dynamische Absicherung und Kostenüberwälzungsklauseln in neuen Vereinbarungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp – Schlüsselfertige Montage beschleunigt die Systemintegration

Die Dienstleistungstyp-Landschaft zeigt, dass die Leiterplattenbestückung 42,68 % des Umsatzes 2025 erwirtschaftete, während elektromechanische Montage und Systemmontage mit einer CAGR von 5,78 % vorauseilen und ihren Anteil am deutschen EMS-Markt erhöhen. Die Systemmontage erzielt höhere Margen, da sie Gehäusemontage, Kabelbaumfertigung, Firmware-Laden und Funktionsprüfung bündelt – Aufgaben, die in der Nähe von Ingenieurteams verbleiben müssen und sektorspezifische Standards wie IEC 60601 oder ISO 26262 erfüllen. Dieser Wandel wurde sichtbar, als Volkswagen vierzehn Tier-2-Lieferanten für seine MEB-Batterieplattform in drei Vollsystemintegratoren konsolidierte und damit die Wertschöpfung pro Einheit um 40 % steigerte.

Anbieter skalieren auch Ingenieurdienstleistungen und Rapid Prototyping, was die Produktentwicklung um bis zu zehn Wochen verkürzt und spätere Fertigungsrisiken reduziert. Logistikdienstleistungen bleiben weitgehend standardisiert, obwohl Unternehmen mit Zolllagern die Mehrwertsteuer für grenzüberschreitende Kunden aufschieben. Andere EMS-Aktivitäten wie Reparatur, Aufarbeitung und Recycling gewinnen an Bedeutung, da der EU-Aktionsplan für die Kreislaufwirtschaft die Herstellerverantwortung ausweitet. Insgesamt positioniert eine tiefere vertikale Integration inländische Unternehmen dazu, ihre Preissetzungsmacht zu verteidigen, während die Massenleiterplattenbestückung in kostengünstigere Regionen abwandert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell – Hybride und schlüsselfertige Modelle erfassen Designkomplexität

Deutscher EMS-Markt: Die Auftragsfertigung trägt immer noch 63,77 % des Umsatzes 2025, doch hybride und schlüsselfertige Engagements wachsen jährlich um 5,28 % und bewegen den deutschen Markt für Elektronikfertigungsdienstleistungen in Richtung gemeinsamer Design- und Beschaffungsverantwortung. OEMs mit begrenzter Elektronikkompetenz verlassen sich auf EMS-Partner für frühe Design-für-Fertigbarkeit-Prüfungen, regulatorische Dokumentation und Komponentenlebenszyklusmanagement. Bei schlüsselfertigen Vereinbarungen beschafft das EMS-Unternehmen die vollständige Stückliste und übernimmt das Lagerrisiko, was durch höhere Servicegebühren und schnellere Markteinführungszeiten ausgeglichen wird.

Flex gab bekannt, dass schlüsselfertige Verträge im Geschäftsjahr 2024 58 % seines europäischen Umsatzes ausmachten und Bruttomargen drei bis fünf Punkte über dem klassischen Build-to-Print-Geschäft erzielten. Vertikale Schritte zeigen einen ähnlichen Trend: Katek erwarb im März 2025 ein FPGA-Designhaus, um die Firmware-Entwicklung mit der Leiterplattenfertigung zu integrieren. Diese Schritte spiegeln die Komplexität von Chiplet-Architekturen und System-in-Package-Designs wider, bei denen Leiterplatten-Stapelaufbauten, HF-Abschirmung und Wärmepfade von Anfang an gemeinsam optimiert werden.

Nach Fertigungsprozess – Fortschrittliche Verpackungstechnologien erfüllen die Chiplet-Nachfrage

Die Oberflächenmontagetechnologie lieferte 51,29 % des Prozessumsatzes 2025, doch fortschrittliche Verpackungs- und Hybridabläufe verzeichnen bis 2031 die schnellste Expansion mit 5,55 %. Das Wachstum ist mit Chiplet-Architekturen verknüpft, die mehrere Dies auf einem Siliziuminterposer oder einem organischen Substrat kombinieren, popularisiert durch Intels Foveros und AMDs 3D V-Cache. Deutsche EMS-Werke installieren ISO-Klasse-5-Reinräume, Fünf-Mikrometer-Bestückungswerkzeuge und Thermokompressionsverbinder, um Wafer-Level-Fan-out und Through-Silicon-Via-Montage durchzuführen. Zollner Elektroniks neue Linie in Zandt, teilweise durch Chips-Akt-Subventionen finanziert, zielt auf Automobil-Lidar-Module ab, die MEMS-Spiegel mit ASIC-Steuerungen integrieren.

Hybridprozesse verbinden SMT, Drahtbonden und Verkapselung in einem Arbeitsablauf, ideal für Siliziumkarbid-Leistungsmodule auf direkt gebondeten Kupfersubstraten. Gerätebestellungen verdeutlichen den strategischen Schwenk: SEMI verzeichnete 2024 einen Anstieg von 34 % bei europäischen Installationen von Anlagen für fortschrittliche Verpackungstechnologien, die weltweit höchste regionale Wachstumsrate. Die Durchsteckmontage schrumpft im deutschen Markt für Elektronikfertigungsdienstleistungen weiter, mit Ausnahme von Nischen-Industrie- und Verteidigungsprogrammen, die Hochstromverbinder erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer – Automobilelektronik übertrifft das industrielle Kernsegment

Industrieautomation, Gebäudesteuerung und Wechselrichter für erneuerbare Energien lieferten 2025 31,44 % des Umsatzes und nutzten Deutschlands Erbe mit Siemens, ABB und Schneider Electric. Die Automobilelektronik ist jedoch auf dem Weg zu einer CAGR von 5,93 %, die ihr Gewicht im deutschen EMS-Markt erhöhen wird. Jedes batterieelektrische Fahrzeug enthält rund 1.200 USD an Elektronik, dreimal so viel wie ein Fahrzeug mit Verbrennungsmotor, was den Inhalt in Richtung integrierter Leistungsmodule und Domänensteuergeräte verschiebt. Tier-1-Zulieferer verlassen sich auf EMS-Partner für fehlerfreie SiC-Wechselrichter, Radarmodule und Batteriemanagementsysteme.

Medizingeräte bleiben eine hochmargige Nische, da ISO 13485 und die EU-Medizinprodukteverordnung die Markteintrittsbarrieren hoch halten. Die Kommunikationsinfrastruktur bleibt stabil auf der Grundlage von 5G-Kleinzellen-Rollouts, obwohl der Preisdruck intensiv ist. Unterhaltungselektronik und Mobilgeräte zeigen ein begrenztes inländisches Volumen, da die Hochvolumenmontage in Asien angesiedelt ist. Luft- und Raumfahrt, Verteidigung und wissenschaftliche Instrumente bieten Arbeit mit geringen Stückzahlen und hoher Variantenvielfalt, bei der deutsche Sicherheitsfreigaben und technische Kooperationen vor Ort Anbieter differenzieren.

Geografische Analyse

Der deutsche EMS-Markt bleibt der Anker der europäischen Elektronikfertigungsdienstleistungen dank seiner Automobilcluster, Ingenieurhochschulen und des fortschrittlichen Berufsbildungssystems. Bayern und Baden-Württemberg erwirtschafteten 2025 zusammen rund 54 % des nationalen EMS-Umsatzes, unterstützt durch Designzentren in München, Stuttgart und Ingolstadt. Sachsen ist das am schnellsten wachsende Bundesland, da Intel und GlobalFoundries das Halbleiter- und Verpackungsökosystem in Dresden ausbauen und damit angrenzende EMS-Nachfrage schaffen.

Die EU-Politik stärkt diese Position. Chips-Akt-Förderung, die Batterieverordnung und Kreislaufwirtschaftsregeln lenken Aufträge zu Anbietern, die EU-Herkunft, Rückverfolgbarkeit und Recycling garantieren können. Die benachbarten Länder Polen, Tschechien und Ungarn locken Hochvolumen-Unterhaltungselektronikprogramme mit niedrigeren Arbeitskosten an, verfügen jedoch nicht über die ISO-13485- und Kraftfahrzeugsicherheitszertifizierungen, die deutsche Werke routinemäßig besitzen. Die Niederlande und Österreich bedienen spezialisierte Medizincluster, während Frankreich und Schweden Automobilaufträge für die Batteriepasport-Compliance nach Deutschland umleiten.

Der Wettbewerb durch asiatische Großkonzerne hält bei der Massenleiterplattenbestückung an, verliert jedoch in hochwertigen Segmenten Marktanteile. Geopolitische Unsicherheit, Zollbedrohungen und lange Versandvorlaufzeiten überzeugen viele europäische OEMs, einen Aufpreis für regionale Beschaffung zu zahlen. Mit 21,8 Milliarden USD an deutschen Chips-Akt-Mitteln, die bis 2027 fließen, werden sich fortschrittliche Verpackungstechnologien und Systemintegration noch stärker im Land konzentrieren und seine Rolle als hochwertiges EMS-Zentrum Europas festigen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Die fünf größten Anbieter, nämlich Zollner Elektronik, Katek, BMK Group, TQ-Group und Jabil, kontrollierten 2025 rund 32 % des Umsatzes und lassen Raum für mittelgroße Spezialisten. Inländische Akteure nutzen Nähe, ISO-13485- und IATF-16949-Zertifizierungen sowie Reinraumkapazitäten, um Premium-Preisgestaltung bei der Fertigung mit geringen Stückzahlen und hoher Variantenvielfalt zu verteidigen. Globale Konzerne wie Flex, Foxconn und Sanmina unterhalten lokale Werke hauptsächlich zur Bedienung von Automobil- und Industriekunden, die EU-basierte Lieferketten fordern.

Strategische Schritte drehen sich um drei Themen. Erstens technische Kompetenz: Zollner fügte Wafer-Level-Fan-out-Anlagen hinzu, Jabil installierte fortschrittliche Verpackungslinien für Radarmodule, und Katek erweiterte den Reinraum für Medizingeräte. Zweitens regulatorische Compliance: TQ-Group sicherte sich ISO 13485, und Sanmina erlangte die ASIL-D-Zertifizierung für Kraftfahrzeugsicherheit. Drittens Lieferkettenresilienz: Foxconn kündigte eine Investition von 164 Millionen USD in Brandenburg an, um Lieferzyklen für Leistungselektronik in batterieelektrischen Fahrzeugen zu verkürzen.

Chancen in unerschlossenen Bereichen umfassen Rapid Prototyping für Quantensensormodule, Aufarbeitungsprogramme, die durch die Ökodesign-Verordnung für nachhaltige Produkte vorgeschrieben sind, und Luft- und Raumfahrt-Avionik, die Sicherheitsfreigaben erfordert. Konsortien wie Silicon Saxony bündeln Reinraumkapazitäten und teilen Messtechnikgeräte, sodass mittelgroße Anbieter Angebote für Chiplet-Montage einreichen können, ohne vollständige Investitionsausgaben zu tätigen. Patentaktivitäten unterstreichen den Vorstoß in Richtung Automatisierung, wobei Lacroix Electronics GmbH ein maschinelles Bildverarbeitungssystem angemeldet hat, das die manuelle Inspektionszeit um 60 % verkürzt.

Marktführer der deutschen Elektronikfertigungsdienstleistungsbranche

Zollner Elektronik AG

BMK Group GmbH & Co. KG

Katek SE

TQ-Group GmbH

Flex Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Katek SE schloss eine Erweiterung im Wert von 35 Millionen EUR (38 Millionen USD) an seinem Standort Grassau ab und fügte 1.200 Quadratmeter ISO-Klasse-7-Reinräume für implantierbare Herzmonitore und Insulinpumpensteuerungen hinzu.

- Dezember 2025: Zollner Elektronik AG gewann einen Fünfjahresvertrag im Wert von 280 Millionen EUR (305 Millionen USD) zur Montage von Batteriemanagementsystemen für einen deutschen Automobil-Tier-1-Zulieferer und entsandte 12 Resident-Ingenieure in das Stuttgarter F&E-Zentrum des Kunden.

- November 2025: Jabil Inc. investierte 22 Millionen USD in fortschrittliche Verpackungsanlagen an seinem Standort Friedberg und erlangte die ISO-26262-ASIL-D-Zertifizierung für Automobil-Radarmodule.

- Oktober 2025: Flex Ltd. gründete ein Gemeinschaftsunternehmen mit Siemens AG, um digitale Zwillingssoftware mit der Fertigungsausführung zu verbinden, mit dem Ziel, Ausfallzeiten um 30 % zu senken und die Erstdurchlaufausbeute in europäischen Werken um 8 % zu steigern.

Berichtsumfang des deutschen Marktes für Elektronikfertigungsdienstleistungen

Der Bericht über den deutschen Markt für Elektronikfertigungsdienstleistungen ist segmentiert nach Dienstleistungstyp (Elektronikfertigungsdienstleistungen, Ingenieurdienstleistungen, Test und Entwicklung, Logistik und sonstige), Geschäftsmodell (Auftragsfertigung, Original Design Manufacturing (ODM), hybride / schlüsselfertige / sonstige Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie (SMT), Durchsteckmontage (THT) und fortschrittliche Verpackungs- / Hybridprozesse), Endnutzer (Mobilgeräte (Smartphones und Tablets), Unterhaltungselektronik, Computer (PCs/Desktop/Laptops), Industrie, Automobil, Kommunikation, Beleuchtung, Medizin, sonstige), mit allen Prognosen in USD-Wert.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Systemmontage | |

| Prototypenfertigung | |

| Sonstige Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige EMS-Typen |

| Auftragsfertigung |

| Original Design Manufacturing (ODM) |

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackungs- / Hybridprozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungstyp | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Systemmontage | ||

| Prototypenfertigung | ||

| Sonstige Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige EMS-Typen | ||

| Nach Geschäftsmodell | Auftragsfertigung | |

| Original Design Manufacturing (ODM) | ||

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackungs- / Hybridprozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Marktes für Elektronikfertigungsdienstleistungen?

Der Markt steht 2026 bei 22,46 Milliarden USD und befindet sich auf einem CAGR-Kurs von 4,71 % in Richtung 28,26 Milliarden USD bis 2031.

Welcher Dienstleistungstyp wächst am schnellsten?

Elektromechanische Montage und Systemmontage expandieren mit einer CAGR von 5,78 % und übertreffen den Gesamtmarkt aufgrund der OEM-Nachfrage nach schlüsselfertiger Systemintegration.

Warum gewinnen hybride und schlüsselfertige Geschäftsmodelle an Bedeutung?

Sie verlagern Komponentenbeschaffung, Designvalidierung und Lagerrisiko auf den EMS-Partner, verkürzen die Markteinführungszeit und unterstützen höhere Bruttomargen.

Wie beeinflusst die fortschrittliche Verpackungstechnologie deutsche EMS-Anbieter?

Chiplet-basierte Designs erfordern ISO-Klasse-5-Reinräume und Submikrometer-Bestückung, was erhebliche Investitionsausgaben erfordert, die durch Subventionen des Europäischen Chips-Akts unterstützt werden.

Was ist die größte angebotsseitige Herausforderung?

Ein Mangel an qualifizierten SMT-Bedienern und Präzisionsmontageuren mit 47.000 offenen Stellen Ende 2025 zwingt zur Automatisierung und zu Lohnerhöhungen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Akteure machen rund 32 % des Umsatzes aus, was auf eine moderate Konzentration mit einem Wert von 6 auf einer Skala von 1 bis 10 hindeutet.

Seite zuletzt aktualisiert am: