Größe und Marktanteil des Marktes für Elektronikfertigungsdienstleistungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

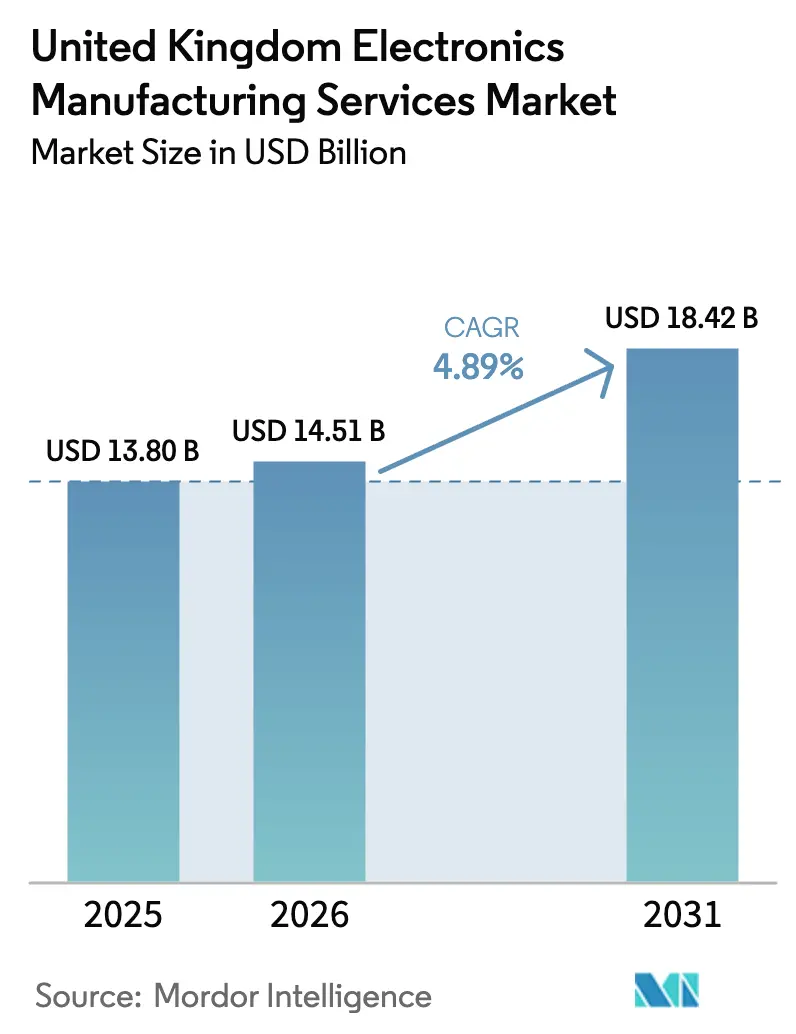

| Marktgröße im Basisjahr (2025) | 13.80 Milliarden US-Dollar |

| Marktgröße (2026) | 14.51 Milliarden US-Dollar |

| Marktgröße (2031) | 18.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronikfertigungsdienstleistungen im Vereinigten Königreich von Mordor Intelligence

Die Größe des Marktes für Elektronikfertigungsdienstleistungen im Vereinigten Königreich wird voraussichtlich von 13,80 Milliarden USD im Jahr 2025 und 14,51 Milliarden USD im Jahr 2026 auf 18,42 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,89 % zwischen 2026 und 2031 entspricht.

Politische Instrumente zur Förderung der Rückverlagerung, steigende Verteidigungsausgaben und eine Hinwendung zu Angeboten mit höherer Integration tragen trotz des strukturellen Kostennachteils des Landes zu einem gemessenen Wachstum bei. Die Nachfrage nach souveräner Montage im Zusammenhang mit Programmen der sechsten Generation von Kampfflugzeugen und der Fregatte Typ 26 schützt den Sektor vor reinem Preiswettbewerb, während staatliche Made-Smarter-Zuschüsse den Lohnkostennachteil von 15–20 % gegenüber Osteuropa teilweise ausgleichen. Gleichzeitig steigern Investitionen in digitale Fabriken, wie etwa KI-gestützte Fehlererkennung, die Erstdurchlaufausbeuten und schaffen Kapazitäten für komplexe Programme mit geringen bis mittleren Stückzahlen. Schließlich drängen die Regeln zur erweiterten Herstellerverantwortung die Dienstleister in Richtung Kreislaufwirtschaftsmodelle, die Design für Demontage und Rückwärtslogistik integrieren.

Wichtigste Erkenntnisse des Berichts

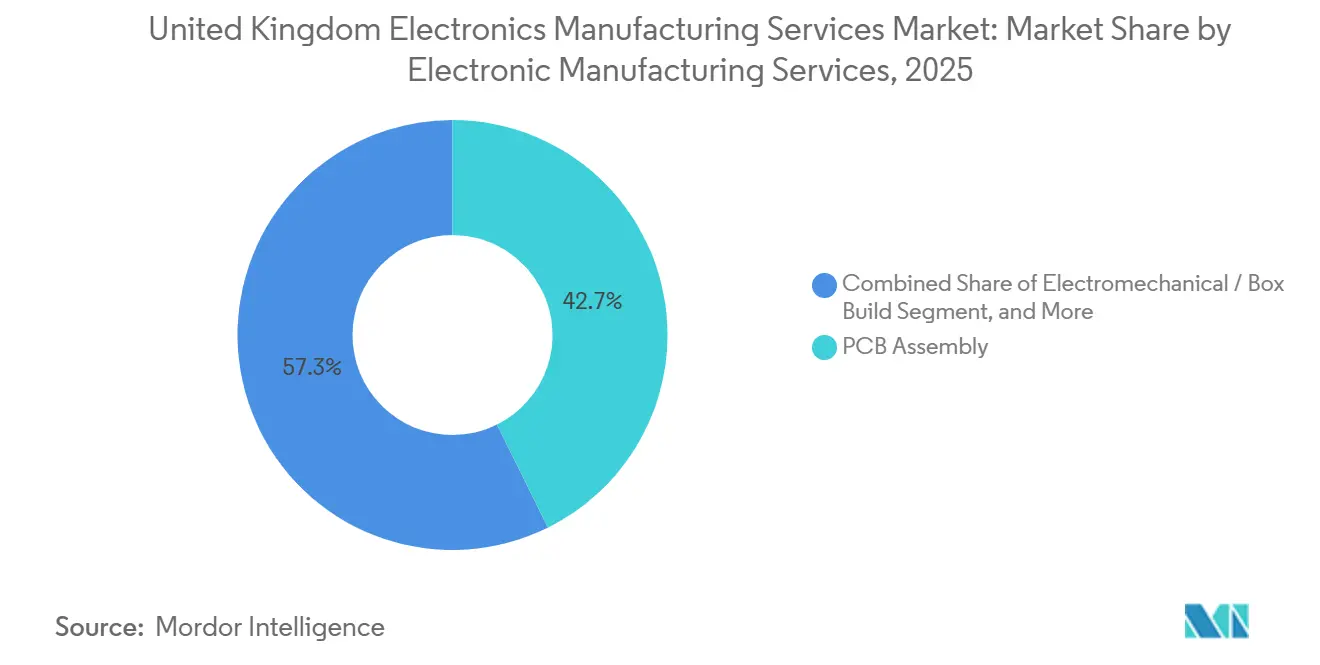

- Nach Dienstleistungsart führte die Leiterplattenbestückung mit einem Umsatzanteil von 42,68 % im Jahr 2025, während elektromechanische Montage und Systemmontage bis 2031 voraussichtlich mit einer CAGR von 5,78 % wachsen werden.

- Nach Geschäftsmodell hielt die Auftragsfertigung im Jahr 2025 einen Anteil von 63,77 % am Markt für Elektronikfertigungsdienstleistungen im Vereinigten Königreich, während hybride und schlüsselfertige Vereinbarungen mit einer CAGR von 5,28 % zulegen.

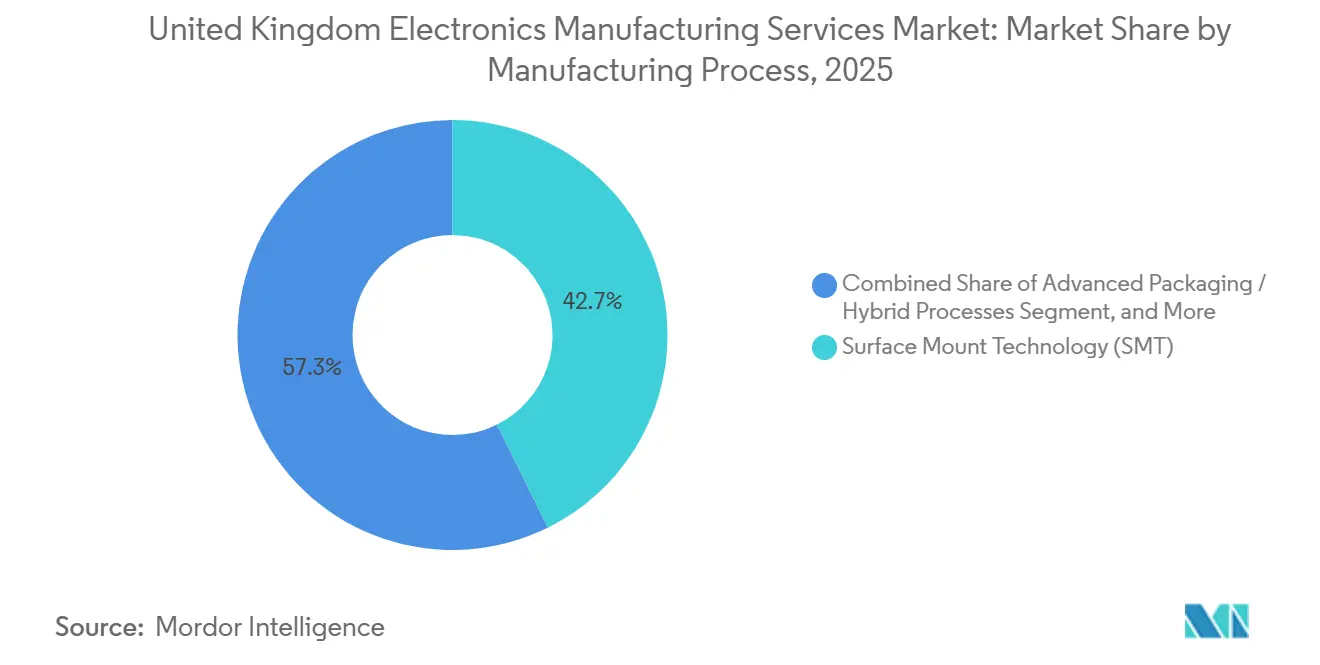

- Nach Fertigungsprozess erfasste die Oberflächenmontagetechnologie im Jahr 2025 einen Anteil von 51,29 %, doch Advanced Packaging und hybride Prozesse sind bereit, bis 2031 mit einer CAGR von 5,55 % zu expandieren.

- Nach Endnutzer entfielen auf Industriekunden 31,44 % des Umsatzes im Jahr 2025, während Automobilelektronik mit einer CAGR von 5,93 % das am schnellsten wachsende Segment ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Elektronikfertigungsdienstleistungen im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Outsourcing bei britischen OEMs | +1.20% | National, konzentriert in Südostengland und den West Midlands | Mittelfristig (2–4 Jahre) |

| Wachstum des britischen Luft- und Raumfahrt- sowie Verteidigungselektroniksektors | +1.50% | National, mit Clustern in Lancashire, Hampshire und Schottland | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von IoT-fähiger Fertigung mit hoher Variantenvielfalt | +0.90% | National, frühe Anwender in der Automobil- und Industriebranche | Mittelfristig (2–4 Jahre) |

| Anreize zur Rückverlagerung nach dem Brexit und Made-Smarter-Zuschüsse | +0.80% | National, mit höherer Akzeptanz in den Regionen Northern Powerhouse und Midlands Engine | Kurzfristig (≤ 2 Jahre) |

| Nachhaltige Elektronik und Kreislaufwirtschaftsfähigkeiten | +0.60% | National, getrieben durch regulatorische Durchsetzung in London und Südostengland | Langfristig (≥ 4 Jahre) |

| Nachfrage nach medizinischen Prototypen mit geringem Volumen und hoher Komplexität | +0.70% | National, konzentriert in den Life-Sciences-Clustern Cambridge, Oxford und Greater Manchester | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Outsourcing bei britischen OEMs

Kapitalbeschränkungen und zunehmende Komplexität der Lieferkette haben zu einer deutlichen Verlagerung hin zu externen Montagepartnern geführt. Eine Umfrage von Make UK zeigte, dass 68 % der Hersteller beabsichtigten, das Outsourcing innerhalb von zwei Jahren zu erhöhen – ein Schritt, der vor allem bei mittelgroßen Unternehmen ausgeprägt ist, die mit steigenden Energie- und Lohnkosten konfrontiert sind.[1]Chris White, „Manufacturing Outlook Q4 2024”, Make UK, makeuk.org Diese Kunden schätzen flexible Kapazitäten und schnelle Einführungszyklen für neue Produkte, insbesondere in der Industrieautomatisierung, wo Produktlebenszyklen heute vier bis sechs Jahre umfassen. EMS-Anbieter, die SMT-Flexibilität mit fertigungsgerechten Konstruktionsdienstleistungen verbinden, profitieren von dieser Entwicklung, obwohl OEMs aus der Luft- und Raumfahrt sowie der Verteidigung selektiv bleiben und die Arbeit auf nach List X zugelassene Einrichtungen mit sicherheitsüberprüftem Personal beschränken.

Wachstum des britischen Luft- und Raumfahrt- sowie Verteidigungselektroniksektors

Die Verteidigungsausgaben sollen bis 2030 auf 2,5 % des BIP steigen und jährlich zusätzliche 10–12 Milliarden GBP (13,7–16,4 Milliarden USD) für Plattformen freisetzen, bei denen Elektronik oft ein Viertel der Gesamtkosten ausmacht. Programme wie Tempest und Fregatten vom Typ 26 schreiben die inländische Montage von Radar-, elektronischen Kriegsführungs- und Avionikmodulen vor, schützen lokale Anbieter vor ausländischen Wettbewerbern und halten die Bruttomargen nahe 20 %.[2]Britisches Verteidigungsministerium, „Strategic Defence Review 2025”, gov.uk NATO-Überwachungsprojekte und AUKUS-Verpflichtungen binden britische Hersteller weiter in langfristige, sicherheitskritische Lieferketten ein und gewährleisten planbare Auslastungen sowie Investitionen in Fertigungskompetenzen der Klasse 3.

Zunehmende Einführung von IoT-fähiger Fertigung mit hoher Variantenvielfalt

Aufträge mit hoher Variantenvielfalt und geringen bis mittleren Stückzahlen machen heute etwa zwei Drittel der britischen Auftragsbücher aus, ein deutlicher Anstieg gegenüber 2020. Made-Smarter-Zuschüsse haben IoT-fähige Fertigungsausführungssysteme finanziert, die Echtzeit-Prozesstransparenz verbessert und Erstdurchlauffehler bei komplexen Leiterplatten um bis zu fünf Prozentpunkte reduziert. Die Elektrifizierung der Automobilindustrie ist ein Hauptnutznießer, da die Proliferation von Domänensteuergeräten mehrere Firmware-Varianten und maßgeschneiderte Testprotokolle erfordert. Die Kapitalintensität dieser digitalen Aufrüstungen schafft jedoch eine Zweiklassenlandschaft: Größere Anbieter amortisieren Investitionen über viele Kunden, während kleinere Betriebe langfristige Verpflichtungen sichern müssen, bevor sie den Schritt wagen.[3]Made Smarter Programme Office, „Technology Adoption Case Studies”, madesmarter.uk

Anreize zur Rückverlagerung nach dem Brexit und Made-Smarter-Zuschüsse

Der Advanced Manufacturing Plan stellte bis 2030 4,5 Milliarden GBP (6,2 Milliarden USD) bereit, wobei die Elektronikbestückung bei der Förderpräferenz besonders hervorgehoben wurde. Verteidigungs- und Medizinprogramme haben bereits abschließende Fertigungsstufen auf britischen Boden zurückverlagert, um Sicherheits- und Compliance-Anforderungen zu erfüllen. Für kostensensible Konsumgüter überwiegt jedoch der Lohnkostennachteil von 15–20 % gegenüber Polen und Rumänien weiterhin die Fördervorteile, was eine breit angelegte Rückverlagerung einschränkt. Ohne inländische Anreize für die Halbleiterverpackung importieren britische EMS-Unternehmen weiterhin fortschrittliche Gehäuse aus Asien und sind damit Frachtverzögerungen und Währungsschwankungen ausgesetzt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lohn- und Energiekosten im Vergleich zu Offshore-Standorten | -1.10% | National, am stärksten in Südostengland | Langfristig (≥ 4 Jahre) |

| Störungen in der Halbleiterlieferkette | -0.80% | National, alle Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Spezialisten für Advanced Packaging | -0.60% | National, konzentriert in Hightech-Fertigungsclustern | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten im Rahmen der erweiterten Herstellerverantwortung im Vereinigten Königreich | -0.40% | National, mit höheren Auswirkungen auf das Segment Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lohn- und Energiekosten im Vergleich zu Offshore-Standorten

Die Löhne für Produktionsmitarbeiter lagen im Jahr 2025 durchschnittlich bei 16,50–22,00 GBP (22,6–30,1 USD pro Stunde) pro Stunde, ein Aufschlag von 15–20 % gegenüber polnischen Sätzen und etwa doppelt so hoch wie das rumänische Niveau. Stromrechnungen sind zwar von ihrem Höchststand im Jahr 2022 gesunken, liegen aber immer noch doppelt so hoch wie die Ausgangswerte von 2019, was Fabriken dazu zwingt, Reflow-Öfen in Nebenzeiten zu betreiben. Die kombinierte Belastung reduziert die Bruttomargen um bis zu drei Prozentpunkte gegenüber Osteuropa und schreckt von Angeboten für kostensensible Konsumgüter und Computerhardware ab. Automatisierung kann bis zu 18 % des direkten Lohnanteils einsparen, doch die Amortisationszeit erstreckt sich auf sechs Jahre, sofern keine mehrjährigen, volumensicheren Verträge vorliegen.

Störungen in der Halbleiterlieferkette

Obwohl die Lieferzeitspitzen nach 2022 nachließen, hielten sporadische Engpässe bis 2024 an, was EMS-Unternehmen dazu veranlasste, 90–120 Tage Sicherheitsbestand zu halten – doppelt so viel wie vor der Pandemie – und die Lagerumschlagshäufigkeit auf drei bis vier Mal pro Jahr zu senken. Die nationale Halbleiterstrategie konzentriert sich auf Design und Verbindungssubstrate statt auf großangelegte Fertigungskapazitäten, sodass die Beschaffung von Standard-Mikrocontrollern und Analogbauteilen weiterhin von Importen aus Taiwan, Südkorea und den Vereinigten Staaten abhängig ist. Automobilprogramme waren am stärksten betroffen, da die Zuteilung von Antriebsmikrocontrollern Fahrzeugeinführungen verzögerte und Auftragsfertiger Vertragsstrafen aussetzte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Komplexität der Systemmontage steigert Margen

Elektromechanische Montage und Systemmontage im britischen EMS-Markt werden voraussichtlich bis 2031 mit einer CAGR von 5,78 % wachsen und damit den breiteren Markt für Elektronikfertigungsdienstleistungen im Vereinigten Königreich übertreffen. OEMs lagern zunehmend die vollständige Systemintegration aus, um die interne Komplexität zu reduzieren und Markteinführungen zu beschleunigen. Die Leiterplattenbestückung, die 42,68 % des Umsatzes im Jahr 2025 ausmacht, ist zur Massenware geworden und hält die Bruttomargen im Bereich von 8–12 %, sofern Anbieter keine schnellen Prototyping- oder fertigungsgerechten Konstruktionsprüfungen hinzufügen. Das Prototyping selbst, obwohl volumenmäßig bescheiden, erzielt Gebühren, die 40–60 % über den Produktionsraten liegen, und fungiert als Trichter, der nachgelagerte Aufträge sichert.

Die Hinwendung zu integrierten Baugruppen begünstigt Anbieter mit interdisziplinären Teams, die in der Lage sind, Gehäuse, Kabelbäume, Firmware-Programmierung und Tests auf Systemebene unter einem Dach zu koordinieren. Logistikzusatzleistungen wie die direkte Lieferung an Kunden tragen heute zusätzlich 3–5 % des Programmwerts bei und vertiefen die Wechselkosten. Infolgedessen weiten Dienstleister, die ein End-to-End-Angebot vermarkten, ihren Margenvorsprung gegenüber reinen Leiterplattenbestückern aus und gewinnen Marktanteile im britischen EMS-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Hybride Engagements gewinnen an Bedeutung

Die Auftragsfertigung im britischen EMS-Markt dominiert weiterhin mit einem Anteil von 63,77 % im Jahr 2025, was ihre fest verankerte Rolle in Luft- und Raumfahrt-, Verteidigungs- und Industrieprogrammen widerspiegelt, bei denen OEMs geistiges Eigentum schützen. Dennoch steigen hybride und schlüsselfertige Rahmenvereinbarungen mit einer CAGR von 5,28 %, da Kunden Partner suchen, die Komponenten beschaffen, Compliance verwalten und Bestände halten. Automobilzulieferer der Tier-1-Ebene wünschen insbesondere eine einheitliche Verantwortlichkeit über Design und Fertigung hinweg, was EMS-Unternehmen zu einem breiteren Engagement-Umfang drängt.

Die Nachfrage nach schlüsselfertigen Lösungen belohnt Skalierung: Anbieter müssen 60–90 Tage Lagerbestand finanzieren und Devisenschwankungen bei in Dollar denominierten Komponenten standhalten, wenn das Pfund Sterling schwächelt. Kleinere Betriebe, die diese Bilanzbelastung nicht akzeptieren können, ziehen sich in Nischenvertikalen zurück, in denen tiefes Ingenieurwissen ihren Einkaufsnachteil ausgleicht. Da hybride Verträge zunehmen, werden Designdienstleistungen zu einem wichtigen Differenzierungsmerkmal, und Unternehmen, die Schaltplanerstellung, Leiterplattenlayout und fertigungsgerechte Konstruktionsprüfungen integrieren, gewinnen einen größeren Anteil am britischen EMS-Markt.

Nach Fertigungsprozess: Advanced Packaging begegnet der Miniaturisierung

Die Oberflächenmontagetechnologie machte 51,29 % des Umsatzes im Jahr 2025 im Markt für Elektronikfertigungsdienstleistungen im Vereinigten Königreich aus, doch Advanced Packaging und hybride Prozesse werden voraussichtlich eine CAGR von 5,55 % verzeichnen, was die steigende Nachfrage nach System-in-Package- und Flip-Chip-Lösungen widerspiegelt. Automotive-Radarmodule, die bei 77–81 GHz betrieben werden, und medizinische Implantate erfordern beide ultrakürzeste Verbindungen, die Standard-SMT nicht liefern kann. Nur ein Dutzend britischer EMS-Anbieter betreibt derzeit die Reinräume und Die-Attach-Anlagen, die für diese Baugruppen benötigt werden, was eine margengeschützte Nische schafft.

Die Durchsteckmontage wird weiterhin in hochzuverlässigen Verteidigungs- und Industriesteuerungsanwendungen eingesetzt und erhält den Bedarf an qualifiziertem manuellem Löten trotz anderweitiger Automatisierungsfortschritte aufrecht. Der Fachkräftemangel im Bereich Advanced Packaging bleibt akut – ein zuvor genanntes Hemmnis – und motiviert Unternehmen, ausländische Spezialisten zu rekrutieren oder mehrjährige Ausbildungsprogramme zu fördern. Anbieter, die Substratdesign erfolgreich mit Gehäusemontage integrieren, erzielen Preisaufschläge von 20–30 % und gestalten die Wettbewerbsdynamik im britischen EMS-Markt neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Automobilelektrifizierung treibt das Wachstumspotenzial

Industriekunden erwirtschafteten 31,44 % des Umsatzes im Jahr 2025 und profitierten von lokalen Robotik- und Prozesssteuerungsstandorten, die kurze Lieferzeiten und individuelle Konfigurationen erfordern. Automobilelektronik ist jedoch der Wachstumsmotor und expandiert bis 2031 mit einer CAGR von 5,93 %, da OEMs auf den Ausstieg aus Benzin- und Dieselfahrzeugen bis 2030 hinarbeiten. Nissans Initiative in Sunderland im Wert von 1,12 Milliarden GBP (1,54 Milliarden USD) und der Elektrifizierungsfahrplan von Jaguar Land Rover führen zu einer steigenden Nachfrage nach Batteriemanagementsystemen, Bordladegeräten und Leistungsmodulen, die den IATF-16949-Standards entsprechen müssen.

Unterhaltungselektronik und Mainstream-Computing-Segmente bevorzugen weiterhin die asiatische Montage aus Kostengründen, was die britische Beteiligung auf robuste oder spezialisierte Geräte beschränkt. Die Telekommunikationsinfrastruktur erlebt eine bescheidene Rückverlagerung, da Betreiber ihre Abhängigkeit von chinesischen Geräten diversifizieren, was begrenzte Möglichkeiten für lokale EMS-Unternehmen eröffnet. Medizinische Elektronik bietet zwar geringere Volumina, aber die höchsten Bruttomargen – oft über 20 % – dank ISO-13485-Dokumentationsanforderungen und dualer CE/UKCA-Konformitätswege. Verteidigungselektronik, unter „sonstige” Endnutzer zusammengefasst, bleibt ein stabiler Anker mit mehrjährigen Verträgen und kostenbasierter Preisgestaltung und stützt den Markt für Elektronikfertigungsdienstleistungen im Vereinigten Königreich weiter.

Geografische Analyse

England beherbergt den Großteil der Kapazitäten, wobei Cluster im Südosten, in den West Midlands und im Nordosten Automobil-, Industrieautomatisierungs- und Medizintechnikunternehmen unterstützen. Die Marktgröße für Elektronikfertigungsdienstleistungen im Vereinigten Königreich, die aus diesen englischen Zentren stammt, wird voraussichtlich stetig wachsen, begleitet von Nissans Expansion in Sunderland und Investitionen in Advanced Packaging in Newbury. Schottland ist auf Verteidigungs- und Gesundheitsbauten spezialisiert, was durch eine Reinraumerweiterung in Livingston im Wert von 56,25 Millionen USD veranschaulicht wird, die für 2027 geplant ist und den Fokus der Region auf hohe Zuverlässigkeit stärkt.

Wales trägt Nischenkompetenz in Verbindungshalbleitern und HF-Baugruppen bei und beliefert Anbieter von Luft- und Raumfahrtradar sowie 5G-Infrastruktur. Nordirland bietet zwar kleinere, aber kostenwettbewerbsfähige Arbeitskräfte und Nähe zu US-amerikanischen Kunden über transatlantische Logistikkorridore und unterstützt ausgewählte Medizin- und Industrieverträge. In allen Landesteilen lenken Made-Smarter-Zuschüsse und dezentralisierte staatliche Anreize Kapital in Richtung digitaler Fabrikaufrüstungen und stellen sicher, dass auch kleinere Standorte Anteile am britischen EMS-Markt gewinnen.

Grenzüberschreitende Handelsdynamiken bleiben entscheidend. Während der Brexit Zollformalitäten eingeführt hat, die konzerninterne Transfers um ein bis zwei Tage verlängern, unterhalten gut vorbereitete EMS-Unternehmen duale Lagerstrategien auf dem Kontinent, um Lieferzeitvariabilität abzupuffern. Die Volatilität des Pfund Sterling beeinflusst die Komponentenkostenplanung, insbesondere für Anbieter, die Kunden in Pfund abrechnen, aber integrierte Schaltkreise in US-Dollar einkaufen. Die erfolgreiche Bewältigung dieser geografischen und finanziellen Reibungspunkte ist zunehmend eine Voraussetzung für die Sicherung langfristiger, schlüsselfertiger Verträge im Markt für Elektronikfertigungsdienstleistungen im Vereinigten Königreich.

Wettbewerbslandschaft

Globale Tier-1-Anbieter Jabil, Flex und Sanmina betreiben britische Standorte, die sich auf Luft- und Raumfahrt-, Verteidigungs- und Gesundheitsbauten konzentrieren, bei denen Zulassungshürden neue Marktteilnehmer abschrecken. Ihre Größe unterstützt KI-gestützte Inspektion, Bestandspooling und Währungsabsicherung, sodass sie schlüsselfertiges Risiko akzeptieren können, das kleinere Wettbewerber meiden. Mittelgroße Spezialisten wie TT Electronics, Jaltek Systems, SMS Electronics und Nemco nutzen die Zusammenarbeit mit Kundendesignteams und schnelle Wendigkeit und gedeihen in Nischen mit hoher Variantenvielfalt, die Reaktionsfähigkeit über Einkaufsmacht stellen.

Die Technologieeinführung ist ein wesentliches Unterscheidungsmerkmal. Unternehmen, die digitale Zwillinge und prädiktive Analytik einsetzen, berichten von Erstdurchlaufausbeute-Gewinnen von drei bis fünf Prozentpunkten bei komplexen Baugruppen, was zu schnelleren Kundenanlaufzeiten und stärkeren Erneuerungsraten führt. Investitionen in Advanced Packaging wirken als weiterer Schutzwall; Celesticas Anlage in Newbury zielt beispielsweise auf Automobilradar- und medizinische Implantat-Segmente ab, in denen nur eine Handvoll britischer Wettbewerber über gleichwertige Reinrauminfrastruktur verfügt.

Auch die regulatorische Compliance prägt den Wettbewerb. Die erweiterte Herstellerverantwortung erhöht die Betriebskosten um etwa 1 %, eine Belastung, die für Akteure mit größeren Umsatzbasen leichter zu absorbieren ist. Gleichzeitig treiben Fachkräftemangel im Die-Bonden und HF-Test sowohl Lohninflation als auch Abwerbung an – Vorteile, denen Tier-1-Multinationale mit globalen Mobilitätsprogrammen begegnen. Zusammengenommen erzeugen diese Faktoren einen mäßig fragmentierten, aber nach Fähigkeiten geschichteten Markt für Elektronikfertigungsdienstleistungen im Vereinigten Königreich.

Marktführer der Branche für Elektronikfertigungsdienstleistungen im Vereinigten Königreich

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

TT Electronics Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Jabil kündigte eine Erweiterung seiner Gesundheitseinrichtung in Livingston, Schottland, im Wert von 45 Millionen GBP an, mit der ISO-Klasse-7-Reinraumfläche für Arzneimittelverabreichungs- und Diagnosegeräte hinzugefügt wird, mit Fertigstellung im dritten Quartal 2027.

- November 2025: Flex sicherte sich einen mehrjährigen Vertrag im Wert von 180 Millionen USD für die Montage von KI-Beschleuniger-Server-Baugruppen für einen hyperscaligen Cloud-Anbieter, wobei die Produktion zwischen Ungarn und der Tschechischen Republik aufgeteilt wird und die britische Komponentenbeschaffung beeinflusst.

- Oktober 2025: TT Electronics erwarb ein britisches Designberatungsunternehmen für Leistungselektronik für 12 Millionen GBP, um die Expertise in fertigungsgerechter Konstruktion für Automobil- und Industrieprogramme zu vertiefen.

- September 2025: Benchmark Electronics ging eine Partnerschaft mit einem britischen Verteidigungsunternehmen ein, um eine sichere Fertigungszelle für klassifizierte Avionik einzurichten, mit dem Ziel der ersten Produktion im zweiten Quartal 2026.

Berichtsumfang des Marktes für Elektronikfertigungsdienstleistungen im Vereinigten Königreich

Der Bericht über den Markt für Elektronikfertigungsdienstleistungen im Vereinigten Königreich ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen einschließlich Leiterplattenbestückung, elektromechanische Montage/Systemmontage, Prototyping und sonstige EMS; Ingenieurdienstleistungen; Test- und Entwicklungsimplementierung; Logistikdienstleistungen; und sonstige EMS-Typen), Geschäftsmodell (Auftragsfertigung, Original Design Manufacturing und hybride/schlüsselfertige/sonstige Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontage und Advanced Packaging/hybride Prozesse), Endnutzer (Mobilgeräte, Unterhaltungselektronik, Computer, Industrie, Automobil, Kommunikation, Beleuchtung, Medizin und sonstige Endnutzer einschließlich Luft- und Raumfahrt sowie Verteidigung) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Systemmontage | |

| Prototyping | |

| Sonstige Dienstleistungsarten | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige Ingenieurdienstleistungen |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Advanced Packaging / hybride Prozesse |

| Mobilgeräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Sonstige Endnutzer |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage/Systemmontage | ||

| Prototyping | ||

| Sonstige Dienstleistungsarten | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige Ingenieurdienstleistungen | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Advanced Packaging / hybride Prozesse | ||

| Nach Endnutzer | Mobilgeräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektronikfertigungsdienstleistungen im Vereinigten Königreich heute?

Die Größe des Marktes für Elektronikfertigungsdienstleistungen im Vereinigten Königreich wird im Jahr 2026 auf 14,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,42 Milliarden USD erreichen.

Was treibt das Wachstum in der britischen Automobilelektronikbestückung an?

Schnelle Elektrifizierungspläne von OEMs wie Nissan und Jaguar Land Rover steigern die Nachfrage nach Batteriemanagementsystemen, Leistungsmodulen und Domänensteuergeräten und treiben den Umsatz des Automobilsegments auf eine prognostizierte CAGR von 5,93 %.

Welche Dienstleistungsart wächst am schnellsten?

Elektromechanische Montage und Systemmontage wachsen mit einer CAGR von 5,78 % am schnellsten, da OEMs die vollständige Systemintegration auslagern, um die interne Komplexität zu reduzieren.

Wie wirken sich die Regeln zur erweiterten Herstellerverantwortung auf Anbieter aus?

Die Compliance erhöht die Betriebskosten um etwa 1 % und begünstigt EMS-Unternehmen, die Design für Demontage und etablierte Rücknahmepartnerschaften anbieten.

Welche fortschrittlichen Technologien setzen EMS-Unternehmen ein?

Führende Unternehmen setzen KI-gestützte Fehlererkennung, IoT-fähige Prozessüberwachung und Advanced-Packaging-Linien für System-in-Package-Baugruppen ein, um Ausbeuten zu verbessern und Miniaturisierung zu unterstützen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Akteure halten etwa 45 % des Umsatzes, was bedeutenden Spielraum für mittelgroße Spezialisten und Nischenanbieter für Advanced Packaging lässt.

Seite zuletzt aktualisiert am: