Marktgröße und Marktanteil für Elektronikfertigungsdienstleistungen für Mobilgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

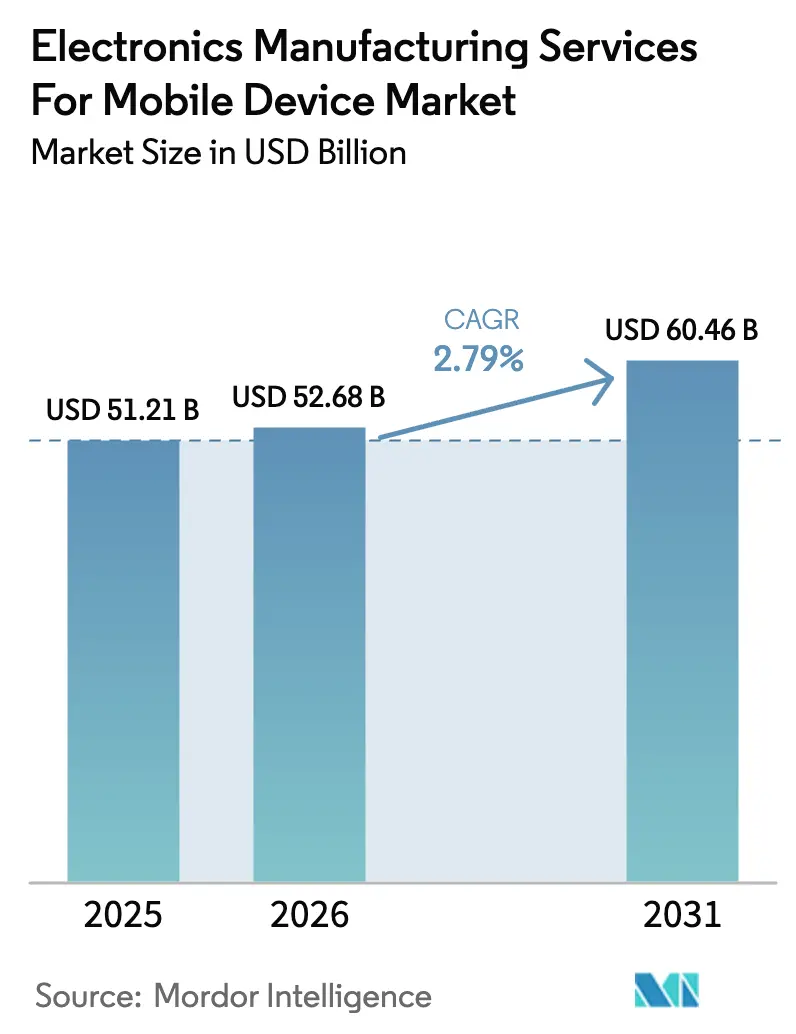

| Marktgröße (2026) | 52.68 Milliarden US-Dollar |

| Marktgröße (2031) | 60.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

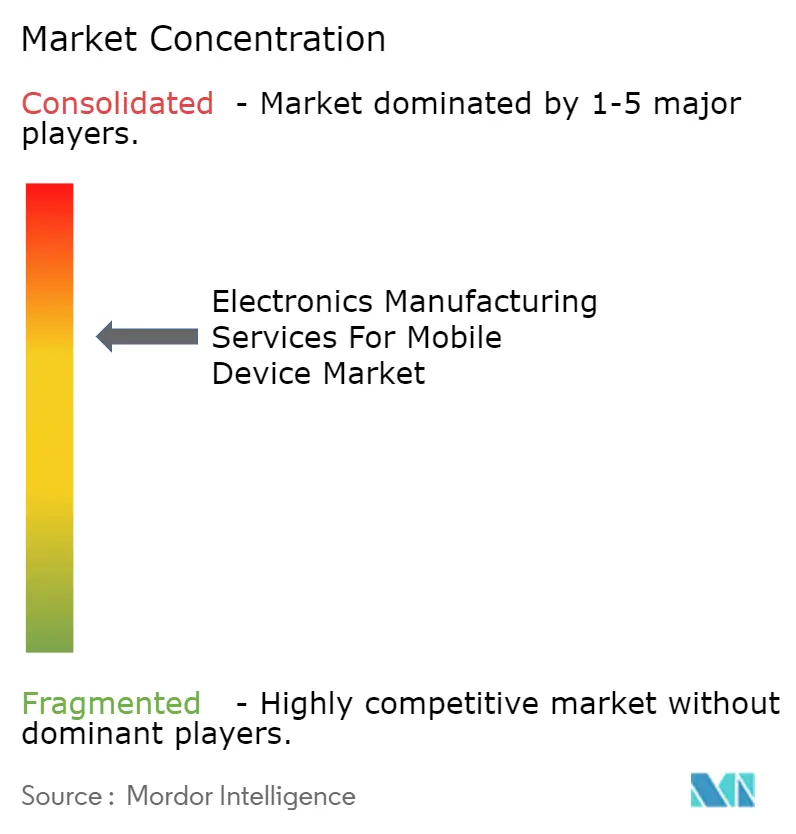

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronikfertigungsdienstleistungen für Mobilgeräte von Mordor Intelligence

Die Marktgröße für Elektronikfertigungsdienstleistungen für Mobilgeräte wird voraussichtlich von 51,21 Milliarden USD im Jahr 2025 und 52,68 Milliarden USD im Jahr 2026 auf 60,46 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,79 % zwischen 2026 und 2031 entspricht. Das moderate Wachstumstempo verdeckt einen strukturellen Wandel bei Originalgeräteherstellern (OEMs) hin zur Auslagerung hochwertiger Ingenieurleistungen, Testentwicklung und Logistik bei gleichzeitiger Beibehaltung der Markenführung. Souveräne KI-Vorschriften in der Europäischen Union und Datenlokalisierungsvorschriften in Indien beschleunigen den Bedarf an großen Sprachmodellen auf dem Gerät, was die Nachfrage nach fortschrittlichen Leiterplattenbestückungslinien erhöht, die nur eine Handvoll erstklassiger Auftragshersteller in großem Maßstab betreiben. Die Wettbewerbsintensität bleibt hoch, da erstklassige Anbieter ihre geografische Präsenz diversifizieren, um die Lohnkosteninflation an der chinesischen Küste zu mindern und produktionsbezogene Anreize in Vietnam, Mexiko und Indien zu nutzen. Gleichzeitig katalysieren die Anforderungen an Umweltprüfungen von Apple, Samsung und Google Kapitalausgaben für die Beschaffung erneuerbarer Energien und Energierückgewinnungsmaßnahmen, was sowohl die Markteintrittsbarrieren als auch die Preisaufschlagsmöglichkeiten für konforme Anbieter erhöht.

Wesentliche Erkenntnisse des Berichts

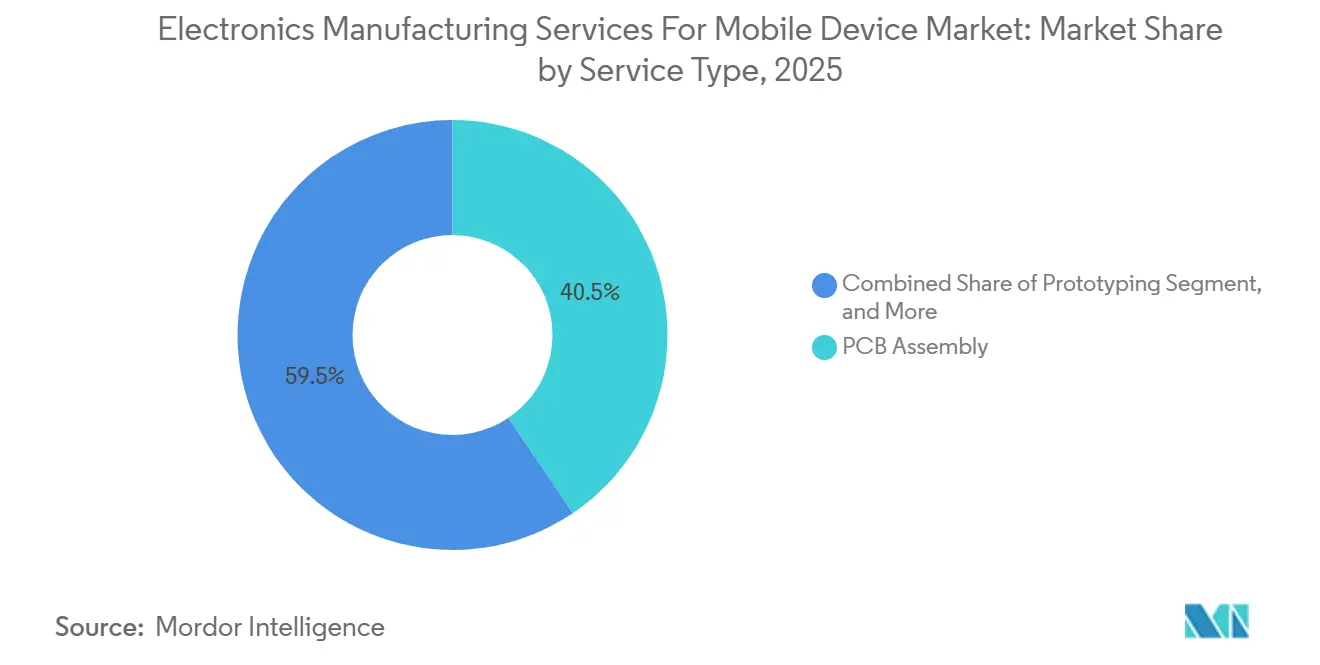

- Nach Dienstleistungsart hielt die Leiterplattenbestückung im Jahr 2025 einen Marktanteil von 40,55 % am Markt für Elektronikfertigungsdienstleistungen für Mobilgeräte, während die elektromechanische Montage und Systemmontage bis 2031 mit einer CAGR von 3,02 % voranschreitet.

- Nach Geschäftsmodell dominierte die Auftragsfertigung mit einem Umsatzanteil von 63,84 % im Jahr 2025, während hybride und schlüsselfertige Modelle die höchste prognostizierte CAGR von 2,97 % aufweisen.

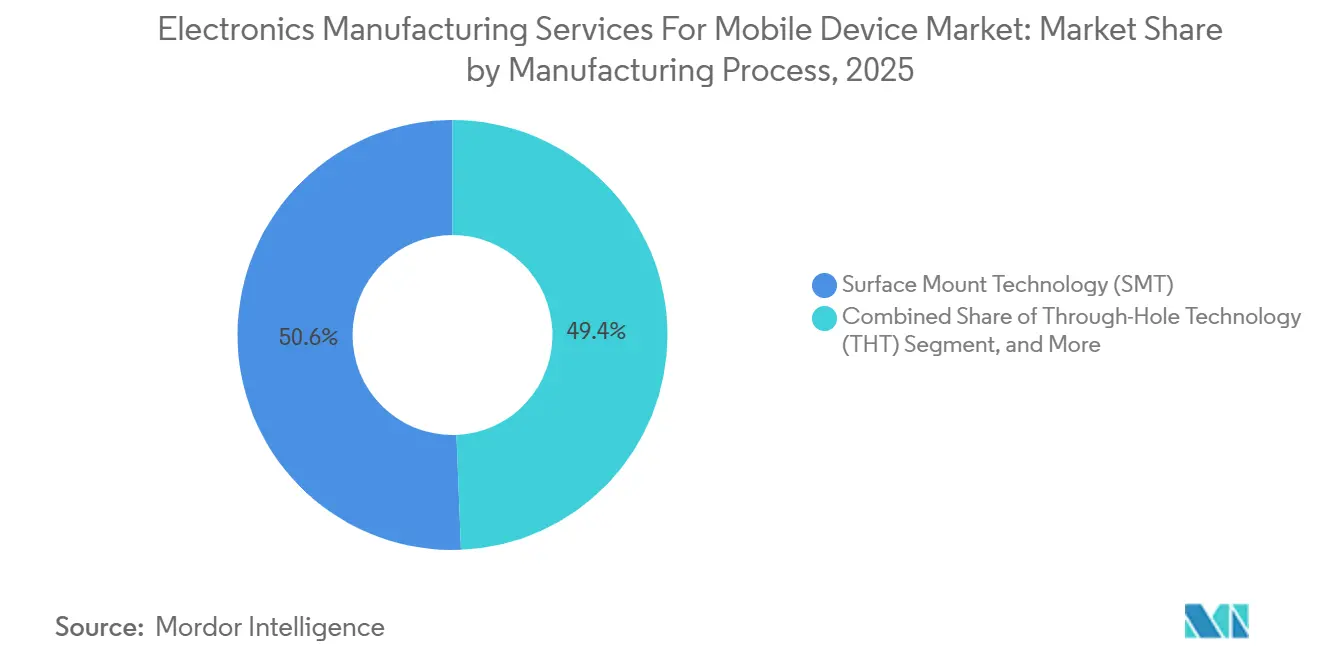

- Nach Fertigungsverfahren entfiel im Jahr 2025 ein Anteil von 50,63 % der Marktgröße für Elektronikfertigungsdienstleistungen für Mobilgeräte auf die Oberflächenmontagetechnik, während fortschrittliche Verpackungs- und Hybridverfahren voraussichtlich bis 2031 mit einer CAGR von 3,42 % expandieren werden.

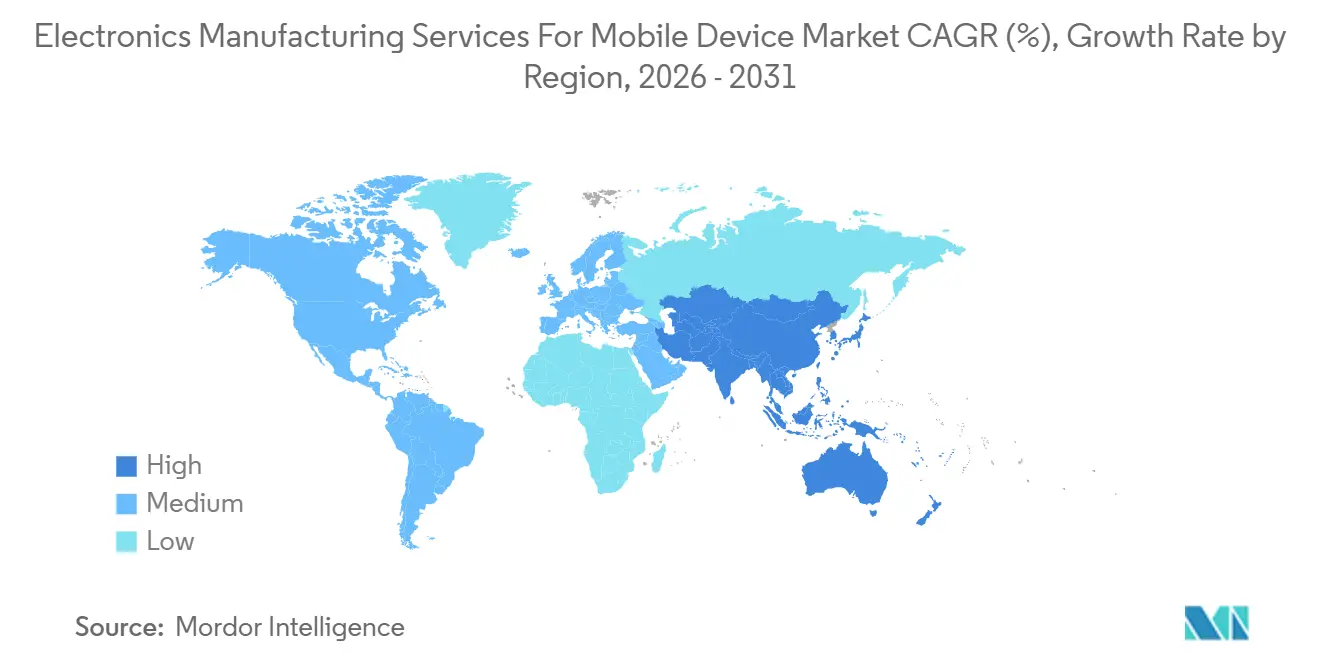

- Der asiatisch-pazifische Raum erzielte im Jahr 2025 einen Umsatzanteil von 61,77 % und wird voraussichtlich die schnellste regionale CAGR von 3,88 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektronikfertigungsdienstleistungen für Mobilgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung des 5G-fähigen Smartphone-Designs | +0.8% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Generative KI-Edge-Inferenz mit Anforderungen an fortschrittliche Leiterplattenbestückung | +0.9% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nearshoring-Anreize in Mexiko, Vietnam und Indien | +0.7% | Mexiko, Vietnam, Indien | Mittelfristig (2–4 Jahre) |

| Ausbau der Ultrafeinraster-Oberflächenmontagetechnik-Kapazität unter 0,8 µm | +0.5% | Kernbereich asiatisch-pazifischer Raum, selektiv Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| OEM-Ziele zur CO₂-Neutralität treiben "Grüne EMS"-Prüfungen voran | +0.3% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Co-Investitionen großer Technologieunternehmen in automatisierte Systemmontagelinen | +0.4% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung des 5G-fähigen Smartphone-Designs

OEMs verlagern die Integration von Hochfrequenz-Frontend und die Validierung der Antennenabstimmung an Auftragshersteller, reduzieren interne Ingenieurteams um bis zu 30 % und verkürzen die Vorlaufzeiten für Auffrischungen in der Mitte des Produktzyklus. Apples Ausweitung der iPhone-Montage in Indien über das Hosur-Werk von Tata Electronics Ende 2024 veranschaulichte die Strategie, die Einhaltung lokaler Inhaltsanforderungen mit strikter Designkontrolle zu verbinden. Foxconn verstärkte diesen Trend durch eine Investition von 500 Millionen USD in eine dedizierte 5G-Modullinie in Zhengzhou im Jahr 2025, ausgestattet mit Bestückungsautomaten, die 03015M-Passivbauteile in Zyklen unter 0,12 Sekunden verarbeiten.[1]Foxconn Technology Group, "Investitionsankündigungen 2025," foxconn.com Regulierungsbehörden wie die US-amerikanische Bundesbehörde für das Kommunikationswesen und das indische Telekommunikations-Ingenieurzentrum schreiben Tests zur spezifischen Absorptionsrate vor, die nur wenige OEMs intern replizieren möchten, was die Abhängigkeit von akkreditierten Auftragsfertigungsanlagen vertieft. Sub-6-GHz-Geräteprogramme für Südostasien und Lateinamerika verstärken die Auslagerung zusätzlich, da ihre einfacheren Leiterplatten-Schichtaufbauten eine schnelle Wiederverwendung von Referenzdesigns ermöglichen.

Generative KI-Edge-Inferenz mit Anforderungen an fortschrittliche Leiterplattenbestückung

Große Sprachmodelle mit mehr als 7 Milliarden Parametern sind nun auf Smartphones vorhanden, was die Leistungsaufnahme der neuronalen Verarbeitungseinheit (NPU) auf 8–12 W treibt und impedanzkontrollierte Stromversorgungsnetzwerke unter 5 Milliohm erfordert. MediaTeks Dimensity-9400-Chipsatz, der Ende 2024 bekannt gegeben wurde, erfordert eine Chip-on-Wafer-on-Substrate-Verpackung mit Durchkontaktierungen durch das Silizium, was Foxconn dazu veranlasste, im Jahr 2025 300 Millionen USD zuzuweisen, um seinen Kunshan-Campus mit Fan-out-Wafer-Level-Linien von ASM Pacific Technology nachzurüsten. Thermische Simulationswerkzeuge von Ansys und Siemens sind in Design-for-Manufacturability-Überprüfungen zum Standard geworden, da geringfügige Abweichungen in der Lötstoppmaske bei NPUs, die mit 3 GHz getaktet sind, zu thermischem Durchgehen führen können. Weniger als 15 Anbieter weltweit erzielen derzeit Ausbeuten über 92 % bei heterogenen Integrationsmodulen, was die Verhandlungsmacht unter den Technologieführern konzentriert.

Nearshoring-Anreize in Mexiko, Vietnam und Indien

Regierungen stellten in den Jahren 2024–2025 über 12 Milliarden USD an Fiskalanreizen bereit, um Kapazitäten für Elektronikfertigungsdienstleistungen anzuziehen. Vietnams Rundschreiben 04/2024/TT-BCT befreit importierte Montageausrüstung für fünf Jahre von der Mehrwertsteuer, was Foxconns im März 2025 angekündigte Expansion in Höhe von 1 Milliarde USD in Bac Giang unterstützt.[2]Vietnamesisches Ministerium für Planung und Investitionen, "Rundschreiben 04/2024/TT-BCT," mpi.gov.vn Mexikos Plan-Mexico-Programm bietet beschleunigte Abschreibungen und vereinfachte Genehmigungen innerhalb von 100 km der US-Grenze und zieht Flexs 250-Millionen-USD-Campus in Guadalajara an. Indiens produktionsbezogenes Anreizprogramm gewährt Barrabatte von 4–6 % auf inkrementelle Umsätze und fördert Pegatrons 15.000-Personen-Werk in Tamil Nadu, das 2025 in Betrieb genommen wurde. Diese Anreize verkürzen die Vorlaufzeiten zu nordamerikanischen und südasiatischen Endmärkten, doch neu entstehende Anlagen arbeiten in den ersten zwei Jahren mit 60–70 % der Arbeitsproduktivität reifer chinesischer Standorte, was die kurzfristigen Gewinne im Markt für Elektronikfertigungsdienstleistungen für Mobilgeräte dämpft.

Ausbau der Ultrafeinraster-Oberflächenmontagetechnik-Kapazität unter 0,8 µm

Die Migration zu 03015M- und 02010M-Passivbauteilen zwingt Auftragshersteller zur Anschaffung von Reflow-Öfen mit Stickstoffatmosphäre und lasergeschnittenen Schablonen mit einer Oberflächenrauheit von <0,5 µm, was pro Linie 8–12 Millionen USD kostet. Fujis NXTR-Plattform, die 2024 veröffentlicht wurde, bietet eine Bestückungsgenauigkeit von ±15 µm bei 42.000 Bauteilen pro Stunde, doch bis Ende 2025 hatten nur 30 Anlagen die Ausrüstung installiert. Im Markt für Elektronikfertigungsdienstleistungen für Mobilgeräte erfordern starre Flex-Leiterplatten für faltbare Designs Bauteilbestückungsstrategien, die Biegeradien von 3 mm ohne Ermüdung der Lötstellen berücksichtigen. Die Einhaltung der IPC-A-610-Klasse-3-Verarbeitungsqualität, die null Brückenbildung und eine Mindestkehlhöhe von 50 % vorschreibt, hat Fehlerquoten unter 50 ppm nur bei Anbietern gehalten, die automatische optische Inspektion mit statistischer Echtzeit-Prozesskontrolle integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Engpasszyklen bei Mobilgerätekomponenten nach 2025 | -0.6% | Global, akut im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Rechtsstreitigkeiten wegen geistigen Eigentumsdiebstahls gegen Tier-2-ODMs | -0.4% | Asiatisch-pazifischer Raum mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Lohnkosten in Küstenregionen Chinas | -0.5% | Asiatisch-pazifischer Raum, hauptsächlich Küstenregionen Chinas | Mittelfristig (2–4 Jahre) |

| Verschärfte Elektroschrott-Vorschriften für Geräteaufbereitungslinien | -0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Rechtsstreitigkeiten wegen geistigen Eigentumsdiebstahls gegen Tier-2-ODMs

Qualcomms Klage vom Dezember 2024 gegen Transsion Holdings forderte Schadensersatz von über 150 Millionen USD für nicht lizenzierte Modemdesigns und signalisierte eine verstärkte Überprüfung der Einhaltung des geistigen Eigentumsrechts.[3]Qualcomm Inc., "Rechtliche Einreichungen 2024," qualcomm.com MediaTek prüfte 2024 200 Shenzhen-ODMs und trennte sich von 18, die nicht lizenzierte Referenzdesigns wiederverwendeten, was das rechtliche Risiko für Anbieter mit geringen Margen unterstreicht. Apples früherer Streit mit Rivos erhöhte die Wachsamkeit der OEMs, und vierteljährliche Prüfungen von Entwicklungs-Repositories sind nun Routine. Das Rechtsstreitklima begünstigt erstklassige Anbieter mit robusten Compliance-Regimen, schränkt jedoch auch die Lieferantenflexibilität für Marken ein, die ihre Beschaffung diversifizieren möchten.

Steigende Lohnkosten in Küstenregionen Chinas

Die durchschnittlichen Monatslöhne für Produktionstechniker in Foxconns Zhengzhou-Campus stiegen von 5.800 CNY (820 USD) im Jahr 2023 auf 6.400 CNY (905 USD) im Jahr 2024, was die Betriebsmargen um 1,2 Prozentpunkte drückte. Demografische Verschiebungen reduzierten die chinesische Bevölkerung im erwerbsfähigen Alter an der Küste zwischen 2023 und 2025 um 3,2 Millionen, was das Angebot an IPC-zertifizierten Arbeitskräften verknappt. Pegatron reagierte im April 2025 mit einem Automatisierungsschub von 400 Millionen USD, um kollaborative Roboter für Schraubendrehen und Funktionstests einzusetzen, mit dem Ziel einer 30-prozentigen Reduzierung der Arbeitsstunden bis 2027. Die Verlagerung ins Landesinnere steht vor Logistiklücken, wobei laut Chinas Ministerium für Industrie und Informationstechnologie bis 2025 nur 12 % der Smartphone-Montage ins Landesinnere verlagert wurden. Schrumpfende Lohnkostendifferenziale gegenüber Vietnam und Indien im Markt für Elektronikfertigungsdienstleistungen für Mobilgeräte werden das Nearshoring ab 2026 beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Leiterplattenbestückung verankert den Umsatz, Systemmontage gewinnt an Dynamik

Die Leiterplattenbestückung erzielte im Jahr 2025 einen Umsatzanteil von 40,54 % am Markt für Elektronikfertigungsdienstleistungen für Mobilgeräte und unterstreicht damit ihre Rolle bei der Integration von Multi-Die-System-in-Package-Modulen, die für 5G-Smartphones mit Hauptplatinen unter 45 cm² erforderlich sind. Elektromechanische Montage und Systemmontage ist die am schnellsten wachsende Kategorie mit einer CAGR von 3,02 % bis 2031, da OEMs die Endintegration näher an die Endmärkte verlagern, um Vorlaufzeiten und Zollkosten zu senken. Ingenieurdienstleistungen gewannen an Sichtbarkeit, als souveräne KI-Mandate die Validierung von Thermalprofilen neuronaler Verarbeitungseinheiten erforderten und ODMs dazu zwangen, Simulationen in frühe Designphasen einzubetten. Test- und Entwicklungsimplementierung stieg stetig, da akkreditierte reflexionsarme Kammern nach wie vor knapp sind, während Logistikdienstleistungen sich durch die Möglichkeit differenzierten, Sicherheitsbestände von 18 Wochen auf 12 Wochen zu reduzieren.

Die Dynamik der Systemmontage spiegelt die OEM-Nachfrage nach schlüsselfertigen Partnern wider, die Gehäusemontage, Batterieintegration und Endinspektion an einem einzigen Standort abwickeln und so Transportschäden reduzieren. Foxconns im Jahr 2025 in Zhengzhou gestartete automatisierte Systemmontagelinie im Wert von 500 Millionen USD veranschaulicht den erforderlichen Kapitalumfang für den Wettbewerb. Die Einhaltung von IPC-A-610 Klasse 3 treibt die Einführung statistischer Echtzeit-Prozesskontrolle voran und konzentriert die hochwertige Montage auf weniger als 15 globale Unternehmen. Anbieter, die Ausbeuten über 92 % erzielen, erzielen trotz intensivem Preisdruck bei standardisierten Leiterplattenbestückungslinien moderate Preisaufschläge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Auftragsfertigung dominiert, hybride Modelle beschleunigen sich

Die Auftragsfertigung hielt im Jahr 2025 einen Umsatzanteil von 63,84 %, da Markeninhaber Asset-Light-Strategien bevorzugten und Kapital in Richtung Software und Marketing umschichteten. Originaldesignfertigung (ODM) blieb für Budgetsmartphones in aufstrebenden Regionen entscheidend und lieferte schlüsselfertige Referenzdesigns an Marken ohne ausreichende Ingenieurtiefe. Hybride und schlüsselfertige Vereinbarungen zeigen die schnellste Expansion mit einer CAGR von 2,97 %, angetrieben von chinesischen und indischen Marken der mittleren Preisklasse, die Einzelpartner suchen, um geistiges Eigentum und Lieferkettenrisiken zu verwalten. Diese hybriden Rahmenwerke verkürzen Entwicklungszeitpläne um 8–12 Wochen, was für 5G-Handsets unter 200 USD entscheidend ist.

Wingtechs Übernahme der Standardprodukteinheit von Nexperia im Jahr 2024 verkörpert die vertikale Integration, die es ODMs ermöglicht, Stücklistenmargen zu internalisieren. Erstklassige Anbieter übernehmen High-Mix-Low-Volume-Flaggschiffläufe, während Tier-2-ODMs wie Huaqin und Longcheer sich auf High-Volume-Low-Mix-Wirtschaftsgeräte konzentrieren. Anhaltende Bedenken hinsichtlich des geistigen Eigentumsdiebstahls bedeuten, dass OEMs im Markt für Elektronikfertigungsdienstleistungen für Mobilgeräte führende Antennenabstimmungs- und Thermalalgorithmen weiterhin vertrauenswürdigen Partnern vorbehalten, auch wenn sie ihre Lieferantenportfolios erweitern.

Nach Fertigungsverfahren: Oberflächenmontagetechnik führt, fortschrittliche Verpackung steigt stark an

Oberflächenmontagetechnik (SMT) machte im Jahr 2025 50,63 % des Produktionsvolumens aus, dank eines Durchsatzes von über 1.200 Bauteilen pro Quadratzoll und Bestückungszyklen unter 0,12 Sekunden für 03015M-Passivbauteile. Die Durchsteckmontage geht weiter zurück, da die Miniaturisierung die Steckerrastmaße unter 0,5 mm drückt. Fortschrittliche Verpackungs- und Hybridverfahren im Markt für Elektronikfertigungsdienstleistungen für Mobilgeräte werden bis 2031 mit einer CAGR von 3,42 % wachsen, da Fan-out-Wafer-Level- und Chiplet-basierte Designs für die KI-Inferenz auf dem Gerät zum Standard werden und die Signallatenz im Vergleich zu drahtgebundenen Gehäusen um bis zu 50 % reduzieren.

Intels Foveros-Stapelung verwendet 36-µm-Hybridbindungen, doch weniger als ein Dutzend EMS-Standorte erzielen Ausbeuten über 85 % bei solchen heterogenen Modulen. TSMCs InFO-Verpackung, die seit langem in Apples A-Serie-Prozessoren verwendet wird, migriert zu NPUs, die 8–12 W dissipieren und Wärmeübergangsmaterialien mit einer Wärmeleitfähigkeit von über 5 W/m·K erfordern. Die strenge IPC-7095E-Anforderung für Temperaturwechsel von 1.000 Zyklen von -40 °C bis +125 °C verlängert die Einführung neuer Produkte um 6–8 Wochen und stärkt den Wettbewerbsvorteil von EMS-Anbietern mit integrierten Testhaus-Partnerschaften.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 61,77 % des Umsatzes aus und wird voraussichtlich bis 2031 mit einer CAGR von 3,88 % wachsen, gestützt durch Vietnams Genehmigungen für ausländische Direktinvestitionen in Elektronik in Höhe von 7,7 Milliarden USD im Jahr 2024, Indiens Zusagen für die Mobilgerätefertigung in Höhe von 1,5 Milliarden USD bis Mitte 2025 und Chinas Dominanz bei der Ultrafeinraster-Oberflächenmontagetechnik-Kapazität. Foxconns Expansion in Höhe von 1 Milliarde USD in Bac Giang veranschaulicht die Anziehungskraft der Region für Nearshoring-Investitionen. Thailands achtjährige Steuerbefreiungen für Projekte im Wert von 1 Milliarde THB (28 Millionen USD) verlockten Samsung, seinen Chonburi-Campus für faltbare Bildschirmmodelle zu erweitern. Malaysias Industriemasterplan 2030 bietet beschleunigte Abschreibungen und vereinfachte Genehmigungen, die EMS-Investoren begünstigen, die sich zur Entwicklung der lokalen Belegschaft verpflichten.

Nordamerika und Europa zusammen machten im Jahr 2025 etwa 28 % des Umsatzes aus. Mexikos Plan-Mexico-Anreize förderten Flexs 250-Millionen-USD-Initiative in Guadalajara, verkürzten die Vorlaufzeiten von Asien in die USA um 35 % und senkten die Logistikkosten um bis zu 22 %. Das Europäische Chips-Gesetz stellt 43 Milliarden EUR (47 Milliarden USD) für fortschrittliche Verpackungsprojekte bereit und zieht EMS-Anbieter an, die sich in der Nähe von Substrat- und Die-Lieferanten ansiedeln. Die Cluster in Bayern und Baden-Württemberg in Deutschland schwenken auf Prototypenentwicklung und Industrie-4.0-Automatisierung um, da die Massenvolumen-Smartphone-Montage in kostengünstigere Regionen abwandert.

Südamerika sowie der Nahe Osten und Afrika verzeichneten im Jahr 2025 zusammen einen Umsatzanteil von unter 10 %, gewannen jedoch durch Importsubstitutionspolitiken an Bedeutung. Brasiliens Informatikgesetz gewährt bis zu 80 % Steuererleichterungen für Geräte, die lokale Wertschöpfungsschwellen erfüllen, und erhält eine bescheidene inländische EMS-Kapazität aufrecht. Südafrikas Elektronikfertigungs-Anreizprogramm 2024 bietet 30 % Kapitalzuschüsse für exportorientierte Anlagen und zielt darauf ab, einen regionalen Smartphone-Markt zu nutzen, der 2024 180 Millionen Einheiten überschritt.

Wettbewerbslandschaft

Die fünf größten EMS- und ODM-Anbieter kontrollierten im Jahr 2025 etwa 45 % der globalen Kapazität, was ein moderat konzentriertes Feld ergibt, in dem OEMs weiterhin Multi-Sourcing einsetzen, um Preisnachlässe auszuhandeln. Foxconn, Pegatron und Wistron montierten im Jahr 2025 mehr als 80 % der iPhones, stehen jedoch unter Margendruck, da Apple jährliche Kostensenkungen von 3–5 % anstrebt und gleichzeitig die Einhaltung erneuerbarer Energien fordert. Tier-2-ODMs wie Wingtech, Huaqin und Longcheer erweitern ihren Anteil an Budgethandsets, indem sie Referenzdesigns, Komponentenbeschaffung und regulatorische Zertifizierung bündeln und die Markteinführungszeit der Kunden um bis zu 12 Wochen verkürzen. Luxshare Precision expandierte im Bereich Wearables, nachdem es 2025 eine Mehrheitsbeteiligung an einem vietnamesischen Werk für 180 Millionen USD erworben hatte.

Da weltweit weniger als ein Dutzend Werke in der Lage sind, Bestückungen mit Padabständen unter 0,8 µm bei einer Ausbeute von 95 % durchzuführen, bietet die Ultrafeinraster-Oberflächenmontagetechnik lukrativen Spielraum. Die Entscheidung von Intel Foundry Services im Jahr 2024, fortschrittliche Verpackung extern anzubieten, könnte die traditionelle EMS-Dynamik neu gestalten, indem OEMs die Möglichkeit erhalten, Auftragshersteller für heterogene Integration zu umgehen. Jabil investierte 2025 150 Millionen USD, um digitale Zwillingssimulationen an asiatischen Standorten einzuführen, reduzierte Lötstellen-Defekte um 18 % und demonstrierte, wie Prozessanalytik Marktführer differenziert.

Marktführer im Bereich Elektronikfertigungsdienstleistungen für Mobilgeräte

Hon Hai Precision Industry (Foxconn)

Pegatron Corporation

Wistron Corporation

Flex Ltd.

Jabil Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Foxconn kündigte einen Campus im Wert von 700 Millionen USD in Telangana, Indien, an, der im vierten Quartal 2026 mit automatisierten optischen Inspektionslinien eröffnet werden soll, die den IPC-A-610-Klasse-3-Standards entsprechen.

- Dezember 2025: Pegatron und Tata Electronics gründeten ein Joint Venture im Wert von 500 Millionen USD, um bis 2027 10 Millionen jährliche iPhone-Einheiten in Tamil Nadu hinzuzufügen.

- November 2025: Luxshare Precision erwarb einen 60-prozentigen Anteil an einem vietnamesischen Auftragnehmer für Wearable-Geräte für 180 Millionen USD, um die Produktion außerhalb Chinas zu diversifizieren.

- Oktober 2025: Flex verpflichtete sich zu 300 Millionen USD zur Automatisierung der Systemmontagebetriebe an seinem Guadalajara-Campus unter Nutzung der Plan-Mexico-Anreize.

- September 2025: Jabil sicherte sich einen Fünfjahresvertrag über 1 Milliarde USD für Ingenieurleistungen und Leiterplattenbestückung für Smartphones der nächsten Generation mit faltbarem Bildschirm, einschließlich thermischer Simulation und Compliance-Tests.

Umfang des globalen Marktberichts für Elektronikfertigungsdienstleistungen für Mobilgeräte

Der Marktbericht über Elektronikfertigungsdienstleistungen für Mobilgeräte ist segmentiert nach Dienstleistungsart (Elektronikfertigungsdienstleistungen einschließlich Leiterplattenbestückung, elektromechanischer Montage und Systemmontage, Prototypenentwicklung und weiteren Dienstleistungen; Ingenieurdienstleistungen; Test- und Entwicklungsimplementierung; Logistikdienstleistungen; und weitere Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung, Originaldesignfertigung sowie hybride und schlüsselfertige Modelle), Fertigungsverfahren (Oberflächenmontagetechnik, Durchsteckmontage sowie fortschrittliche Verpackungs- und Hybridverfahren) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Systemmontage | |

| Prototypenentwicklung | |

| Weitere Elektronikfertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Weitere Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Originaldesignfertigung (ODM) |

| Hybride / schlüsselfertige / weitere Geschäftsmodelle |

| Oberflächenmontagetechnik (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackungs- / Hybridverfahren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Dienstleistungsart | Elektronikfertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Systemmontage | ||

| Prototypenentwicklung | ||

| Weitere Elektronikfertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Weitere Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Originaldesignfertigung (ODM) | ||

| Hybride / schlüsselfertige / weitere Geschäftsmodelle | ||

| Nach Fertigungsverfahren | Oberflächenmontagetechnik (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackungs- / Hybridverfahren | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektronikfertigungsdienstleistungen für Mobilgeräte im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 52,68 Milliarden USD und wird voraussichtlich bis 2031 auf 60,46 Milliarden USD bei einer CAGR von 2,79 % expandieren.

Welche Dienstleistungsart trägt derzeit den größten Umsatz bei?

Die Leiterplattenbestückung führte im Jahr 2025 mit einem Umsatzanteil von 40,55 % und spiegelt ihre zentrale Rolle bei der Integration von Multi-Die-System-in-Package-Modulen wider.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 3,88 % bis 2031 verzeichnen, unterstützt durch Anreizprogramme in Vietnam und Indien.

Warum gewinnen hybride und schlüsselfertige Geschäftsmodelle an Bedeutung?

Sie kombinieren Designeigentum und Lieferkettenrisikomanagement unter einem Partner und verkürzen die Entwicklungszeit für Marken der mittleren Preisklasse um bis zu 12 Wochen.

Was treibt Investitionen in fortschrittliche Verpackung an?

KI-Arbeitslasten auf dem Gerät erfordern Fan-out-Wafer-Level- und Chiplet-basierte Module, die die Signallatenz im Vergleich zu drahtgebundenen Gehäusen um 40–50 % reduzieren.

Seite zuletzt aktualisiert am: