Marktgröße und Marktanteil für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

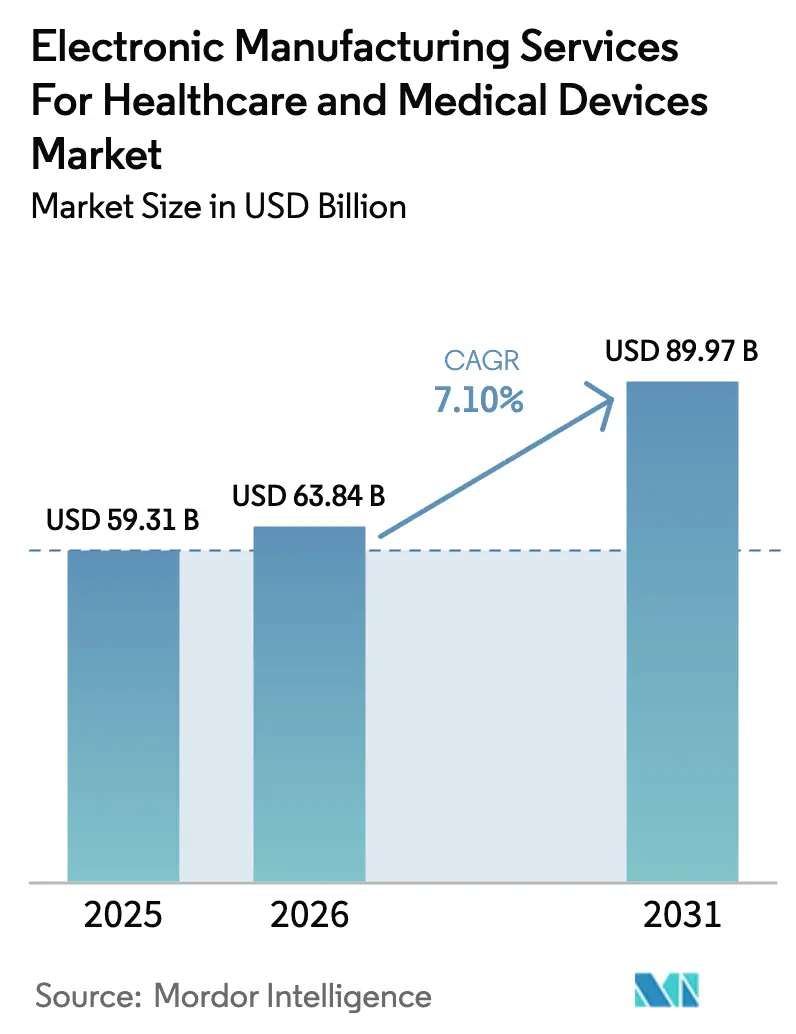

| Marktgröße (2026) | 63.84 Milliarden US-Dollar |

| Marktgröße (2031) | 89.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte von Mordor Intelligence

Der Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte hatte im Jahr 2026 eine Marktgröße von 63,84 Milliarden USD und wird voraussichtlich bis 2031 89,97 Milliarden USD erreichen, was einer CAGR von 7,10 % entspricht. Originalgerätehersteller (OEMs) verlagern Montage-, Prototyping- und regulatorische Compliance-Aufgaben auf spezialisierte Partner, was zu einem stetigen Anstieg der Outsourcing-Durchdringung führt und die Umsatztransparenz für Auftragsanbieter unterstützt. Die Nachfrage nach vernetzten Gesundheitsplattformen, Implantaten, die auf miniaturisierte Elektronik angewiesen sind, und Systemen, die eine nach ISO 13485 zertifizierte Reinraumproduktion erfordern, hat sich intensiviert, was EMS-Anbieter dazu veranlasst, Kapazitäten zu erweitern, KI-gestützte Oberflächenmontageleitungen einzuführen und globale Komponentenbeschaffungsnetzwerke zu stärken. Nearshoring-Initiativen im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) und des Rahmens der Behörde für gesundheitliche Notfallvorsorge und Reaktion der Europäischen Union (HERA) gestalten geografische Präsenzen um, während die anhaltende Volatilität in der Halbleiterversorgung weiterhin die Lagerbestandstage und den Betriebskapitalbedarf erhöht.

Wichtigste Erkenntnisse des Berichts

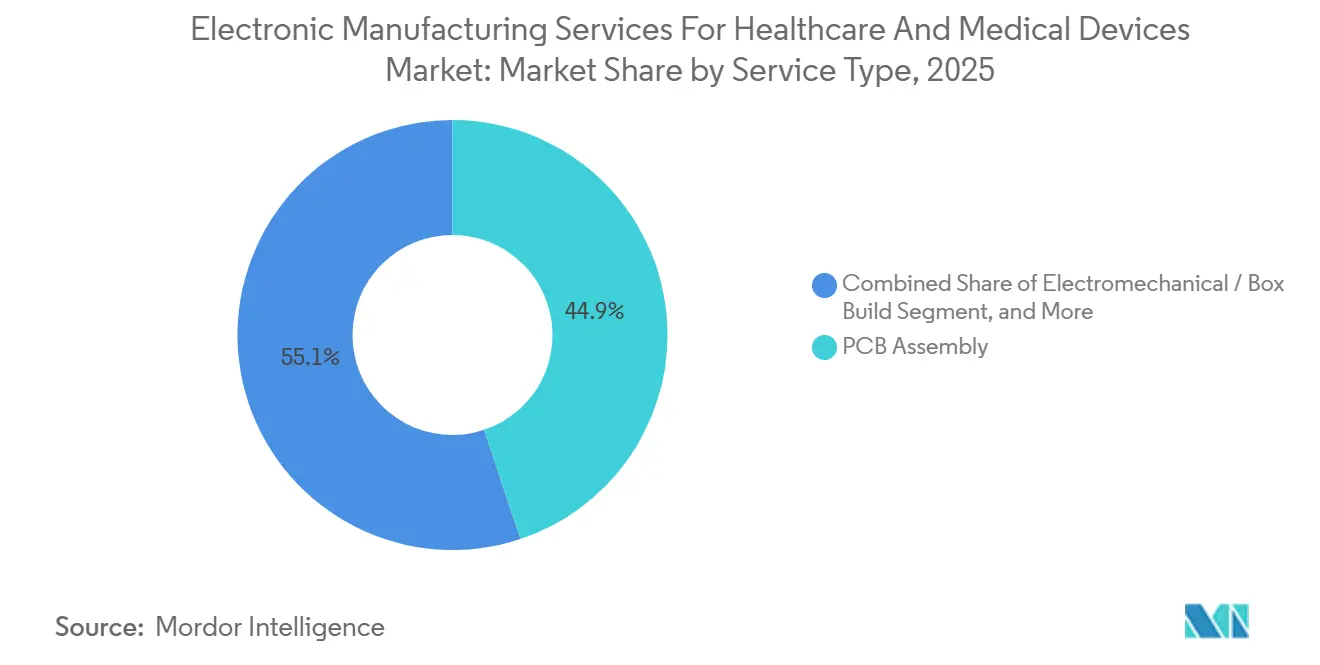

- Nach Dienstleistungsart führte die Leiterplattenbestückung mit einem Umsatzanteil von 44,88 % im Jahr 2025; elektromechanische Montage und Box Build verzeichnen bis 2031 eine CAGR von 7,63 %.

- Nach Geschäftsmodell kontrollierte die Auftragsproduktion im Jahr 2025 einen Anteil von 61,71 % am Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte, während Hybrid- und Turnkey-Modelle von 2026 bis 2031 eine CAGR von 7,41 % verzeichnen sollen.

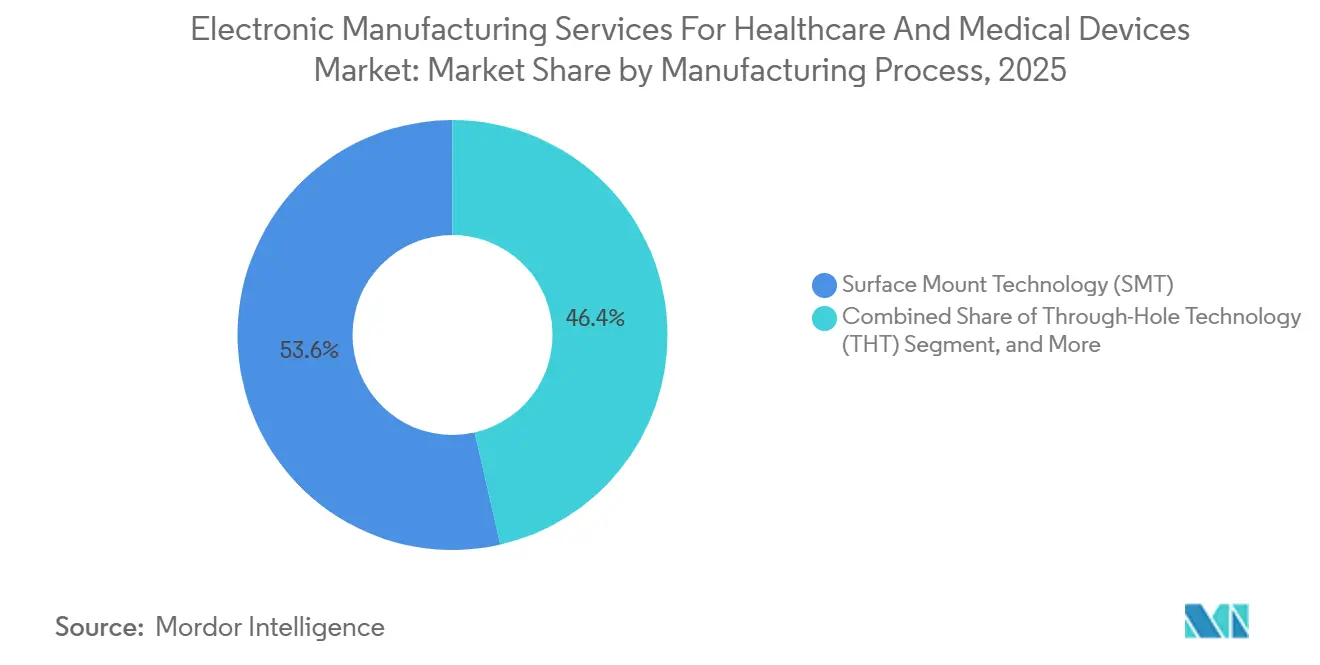

- Nach Fertigungsprozess trug die Oberflächenmontagetechnologie im Jahr 2025 einen Anteil von 53,57 % zur Marktgröße für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte bei; Advanced Packaging und Hybridprozesse expandieren bis 2031 mit einer CAGR von 7,99 %.

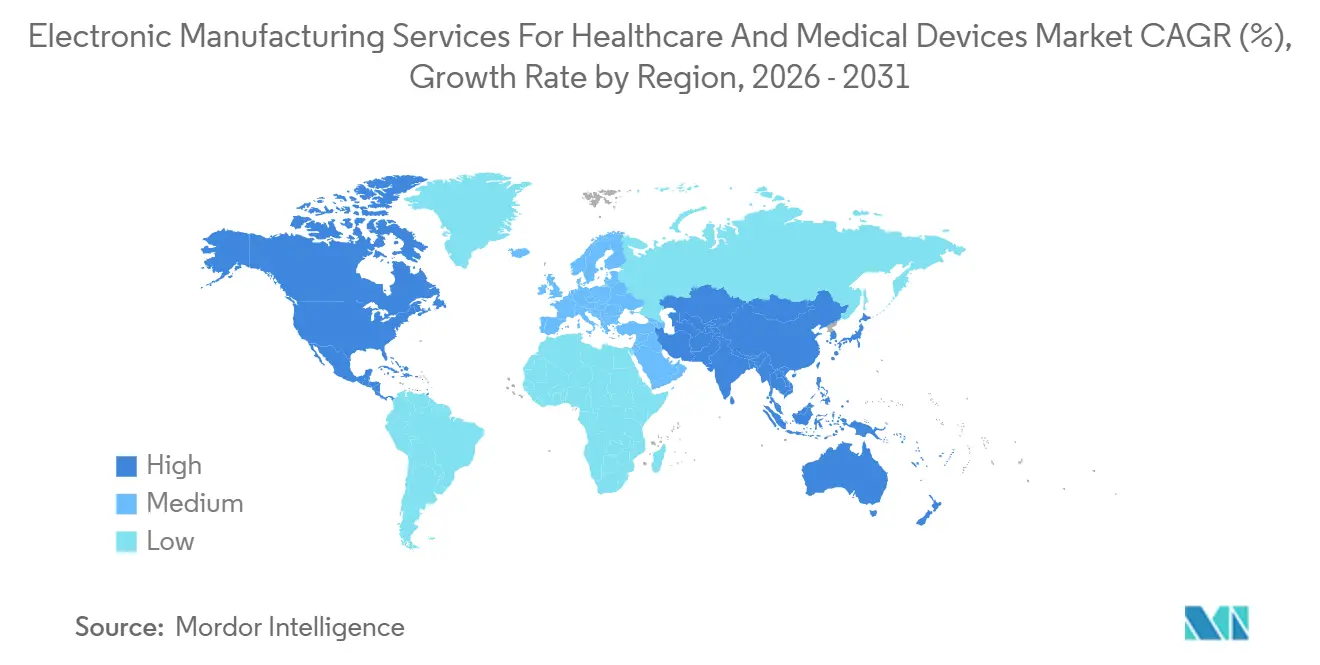

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 62,94 % und wird voraussichtlich bis 2031 mit einer CAGR von 8,19 % wachsen, was alle anderen Regionen übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung der Medizinproduktherstellung an EMS-Anbieter | +1.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität und Miniaturisierung medizinischer Elektronik | +1.5% | Global, angeführt von Nordamerika und Europa bei Implantaten; asiatisch-pazifischer Raum bei Wearables | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen treiben die Nachfrage nach nach ISO 13485 zertifizierten Partnern | +1.2% | Global, insbesondere Nordamerika und Europa unter FDA QMSR und EU MDR | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter SMT-Linien zur Senkung der Fehlerquoten unter 50 ppm | +0.9% | Nordamerika, Europa und führende Zentren im asiatisch-pazifischen Raum (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Nearshoring-Anreize im Zusammenhang mit Gesundheitssicherheitspolitiken in USMCA und EU | +0.7% | Nordamerika (Mexiko, Vereinigte Staaten) und Europa (Deutschland, Polen, Irland) | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Integration intelligenter Verpackungen schafft gebündelte EMS- und Verpackungslösungen | +0.6% | Global, mit früher Einführung in Europa und Nordamerika für biologische Produkte in der Kühlkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung der Medizinproduktherstellung an EMS-Anbieter

Die OEM-Outsourcing-Durchdringung stieg von 31 % im Jahr 2020 auf 38 % im Jahr 2025, da Unternehmen Kapital für die klinische Validierung und digitale Gesundheitssoftware umleiteten. Kleinere Unternehmen ohne ISO-13485-Infrastruktur nutzen die Auftragsproduktion, um die Compliance gemäß FDA 21 CFR 820 zu erfüllen[1]Jabil. "Jahresbericht 2025." jabil.com. Jabil verzeichnete im Jahr 2025 ein Wachstum von 14 % im Gesundheitssegment, wobei 60 % der neuen Verträge Design-for-Manufacturing- und Supply-Chain-Dienstleistungen bündelten. Indiens produktionsgebundenes Anreizprogramm zog zwischen 2024 und 2025 EMS-Verpflichtungen in Höhe von 1,2 Milliarden USD an und stärkte die südasiatische Kapazität. Indiens produktionsgebundenes Anreizprogramm zog zwischen 2024 und 2025 EMS-Verpflichtungen in Höhe von 1,2 Milliarden USD an und diversifizierte die globale Kapazität in Richtung Südasien. Diese Verschiebungen erhöhen insgesamt die adressierbare Basis für den Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte.

Zunehmende Komplexität und Miniaturisierung medizinischer Elektronik

Abbotts FreeStyle Libre 3 Sensor integriert Radio- und Energiemanagement in einem 21-mm-Gehäuse. Medtronics 2-g-Schrittmacher Micra AV2 verwendet vertikales Die-Stacking. EMS-Anbieter setzen 01005-fähige Bestückungsautomaten und Röntgeninspektion ein. Plexus stellte fest, dass 40 % der Aufträge im Jahr 2025 frühzeitiges Engineering zur Optimierung des Wärmemanagements umfassten. Medtronics 2-g-Schrittmacher Micra AV2 verwendet vertikales Die-Stacking, um Drahtbondverbindungen zu eliminieren. EMS-Anbieter investieren daher in Bestück- und Platziersysteme, die 01005-Handhabung und Röntgeninspektion für verdeckte Verbindungen ermöglichen. Plexus gab bekannt, dass 40 % der Verträge im Jahr 2025 frühzeitiges Engineering zur Optimierung von Temperaturprofilen und Komponentenabdrücken umfassten. Die steigende technische Anforderung treibt die Nachfrage nach Turnkey-Aufträgen im Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte an.

Strenge regulatorische Anforderungen treiben die Nachfrage nach nach ISO 13485 zertifizierten Partnern

Mit Wirkung ab Februar 2026 harmonisiert die US-amerikanische Regulierung mit ISO 13485:2016 und verschärft die Erwartungen an Prozessvalidierung und Risikomanagement. Die EU-Medizinprodukteverordnung verpflichtet Auftragsmontagebetriebe gleichermaßen zur Führung technischer Unterlagen und Überwachungsaufzeichnungen. EMS-Anbieter ohne Zertifizierung riskieren den Ausschluss von Ausschreibungen, wie durch Kundenaudits von Benchmark Electronics im vierten Quartal 2025 belegt. Folglich erzielt nach ISO akkreditierte Kapazität Aufpreise und stärkt das Wertversprechen großer Anbieter im Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte.

Einführung KI-gestützter SMT-Linien zur Senkung der Fehlerquoten unter 50 ppm

Jabil implementierte KI-gestützte optische Inspektion auf 18 Linien und senkte die Fehlerentweichungsraten um 35 %. Flex setzte generatives Design-Werkzeug ein und reduzierte den Erstdurchlauf-Ausbeuteverlust um 22 %. Panasonics NPM-W2S-Bestücker bietet eine Genauigkeit von ±25 µm für 0201-Passivbauteile. Flex erprobte generative Design-Software, die den Erstdurchlauf-Ausbeuteverlust um 22 % reduzierte. Panasonics NPM-W2S-Bestücker verarbeitet 0201-Passivbauteile mit einer Genauigkeit von ±25 µm und protokolliert dabei Echtzeit-Prozessdaten. Diese Investitionen führen zu kürzeren Validierungszyklen und geringerer Garantiebelastung und katalysieren die Ausgaben im Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität in den Halbleiter- und Komponentenlieferketten | -1.1% | Global, mit akutem Druck in Nordamerika und Europa aufgrund längerer Vorlaufzeiten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für Advanced Packaging und Hybridprozesse | -0.8% | Asiatisch-pazifischer Raum und Nordamerika, wo EMS-Anbieter SiP- und 3D-Stacking-Kapazitäten ausbauen | Mittelfristig (2–4 Jahre) |

| Zunehmende Zollbelastung bei Unterbaugruppen medizinischer Elektronik | -0.5% | Vereinigte Staaten und Europa, betroffen durch Importe aus China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Mangel an fluggenehmigten Leiterplatten verzögert die Gerätezertifizierung für Luftrettung | -0.3% | Nordamerika und Europa, betroffen bei tragbaren Defibrillatoren und Beatmungsgeräten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in den Halbleiter- und Komponentenlieferketten

Analoge Frontend-Schaltkreise und Energiemanagement-ICs blieben bis 2025 auf Zuteilungslisten, was zu 183 von der FDA erfassten Engpässen bei Medizinprodukten führte, von denen 42 % auf die Nichtverfügbarkeit von Komponenten zurückzuführen waren. Flex erhöhte die Lagerbestandstage im Gesundheitssegment von 45 im Jahr 2023 auf 62 im Jahr 2025, um Versorgungsrisiken abzupuffern. Kleinere EMS-Unternehmen verfügen nicht über die Beschaffungsmacht, um Zuteilungen zu sichern, was den Marktanteil zugunsten größerer Anbieter verschiebt und das Wachstum im Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte dämpft.

Hohe Investitionsausgaben für Advanced Packaging und Hybridprozesse

Eine einzelne SiP-Linie kann 15 Millionen bis 50 Millionen USD erfordern. Sanmina investierte 2025 35 Millionen USD in Singapur, während Celestica 28 Millionen USD für die Modernisierung seiner thailändischen Betriebe ausgab. Mittelgroße Anbieter haben Schwierigkeiten, solche Ausgaben zu rechtfertigen, und vergeben fortgeschrittene Schritte häufig als Unteraufträge, was die Vorlaufzeiten verlängert und die Margen schmälert. Die daraus resultierende Markteintrittsbarriere verlangsamt die Lieferantenexpansion und dämpft die CAGR des Marktes für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Box Build treibt die Turnkey-Nachfrage an

Die Leiterplattenbestückung machte im Jahr 2025 44,88 % des Umsatzes im Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte aus. Elektromechanische Montage und Box Build ist das am schnellsten wachsende Teilsegment mit einer CAGR von 7,63 %, da OEMs Partner bevorzugen, die Leiterplatten, Gehäuse, Verkabelung und abschließende Tests unter Reinraumbedingungen integrieren. Diese Turnkey-Präferenz verkürzt die Markteinführungszeiten für Bluetooth-fähige Glukosemonitore und vernetzte Infusionspumpen und reduziert gleichzeitig den Koordinationsaufwand. Die Marktgröße für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte bei Prototypen- und DFM-Aufträgen stieg, da Frühphasenunternehmen EMS-Unterstützung für regulatorische Einreichungen in Anspruch nahmen. Engineering- und Logistikdienstleistungen, obwohl kleiner, ermöglichen ISO-konforme Kühlkettenverteilung und Kreislaufwirtschaftsrecycling und erweitern stetig den gesamten adressierbaren Umsatz.

Zunehmende regulatorische Komplexität und Lieferkettenrisiken veranlassen OEMs, Design, Montage und Tests unter einem zertifizierten Dach zusammenzuführen. Anbieter, die von der Oberflächenmontage zu System-in-Package wechseln können, ohne externe Transfers zu benötigen, erschließen inkrementellen Wert und vertiefen die Wechselkosten. Folglich wird der Umsatz aus elektromechanischer Montage vor 2031 wahrscheinlich Parität mit der Leiterplattenbestückung erreichen und den Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte weiter diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Hybridansätze verbinden Kontrolle und Geschwindigkeit

Die Auftragsproduktion dominierte mit 61,71 % des Umsatzes im Jahr 2025, was die OEM-Präferenz für IP-Kontrolle und Build-to-Print-Klarheit widerspiegelt. Hybrid- und Turnkey-Verträge expandieren jedoch mit einer CAGR von 7,41 %, da von Risikokapital unterstützte Unternehmen und ressourcenbeschränkte mittelgroße OEMs Komponentenbeschaffungskompetenz und DFM-Unterstützung suchen. Im Rahmen von Hybridvereinbarungen definiert der OEM die klinischen Anforderungen, während der EMS-Anbieter Schaltkreise entwirft, Komponenten auswählt und Prozesse validiert, wobei er die Haftung teilt, aber die Kommerzialisierung beschleunigt. Dieses Modell ermöglicht es EMS-Partnern, alternative Teile zu empfehlen, die Halbleiterengpässe abmildern und so Zeitpläne schützen.

Turnkey-Verträge verlagern das Beschaffungsrisiko auf den EMS-Anbieter und wandeln festes Kapital in eine Stückkosten um. Eine solche Planbarkeit ist für Investoren attraktiv, die Geräteskalierungspläne bewerten. Das Wachstum bei Turnkey-Aufträgen stärkt die Verhandlungsmacht der Anbieter und unterstützt die Margenstabilität im Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte.

Nach Fertigungsprozess: Advanced Packaging erschließt Miniaturisierung

Die Oberflächenmontagetechnologie trug 2025 53,57 % des Umsatzes bei und behauptet ihre Führungsposition bei Diagnoseanalysatoren und Patientenmonitoren. Advanced Packaging und Hybridprozesse, obwohl kleiner, wachsen mit 7,99 % am schnellsten, getrieben durch die SiP-Einführung in tragbaren Glukosemonitoren und subkutanen Medikamentenabgabesystemen. Eine SiP-Lösung reduziert die Leiterplattenfläche um bis zu 60 % und erleichtert Implantate wie Medtronics Micra. Hybridlinien, die SMT, Durchsteckmontage und Advanced Packaging auf einer Leiterplatte kombinieren, bedienen Beatmungsgeräte und Anästhesiemaschinen, die robuste Leistungsverbinder und dicht bestückte DSP-Abschnitte erfordern.

Kapitalintensive Bonding- und Röntgeninspektionswerkzeuge beschränken die Advanced-Packaging-Kapazität auf große EMS-Anbieter. Ihr früher Markteintritt sichert Preisaufschläge und langfristige Verträge, festigt den Marktanteil und erhöht die technische Einstiegshürde für Neueinsteiger. Anhaltende Geräteaufrüstungen werden Advanced Packaging als wichtigsten Wachstumsmotor des Marktes für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 einen Umsatzanteil von 62,94 % und ist bis 2031 auf eine CAGR von 8,19 % ausgerichtet, unterstützt durch Chinas Produktionswachstum von 12 % und Indiens EMS-Zusagen in Höhe von 1,2 Milliarden USD. Vietnam, Thailand und Malaysia gewinnen Umleitungsprojekte zur Minderung von Zollrisiken. Südkorea und Japan sind auf Implantate spezialisiert und nutzen ihre Halbleiterfertigung.

Nordamerika profitiert von den Ursprungsregeln des USMCA. Mexikos Exporte in die Vereinigten Staaten stiegen 2024 um 18 %, wobei Jabil, Flex und Sanmina 2.500 Arbeitsplätze schufen. Bundesstockpile-Richtlinien fördern die lokale Montage von Hochakutgeräten. Kanada liefert ergänzende Design-Expertise.

Europa repatriiert die Montage von Beatmungsgeräten und Dialysemaschinen im Rahmen von HERA-Zuschüssen[3]The Wall Street Journal. "Advanced Packaging in Medizinprodukten treibt Miniaturisierung voran." wsj.com. Deutschland und Irland erweitern nach ISO 13485 zertifizierte Reinräume. Polen und Ungarn sind für kostensensible Diagnosearbeiten attraktiv, während regulatorische Klarheit Kapazitätserweiterungen unterstützt. Südamerika sowie der Nahe Osten und Afrika bleiben im Anfangsstadium. Brasilien und Südafrika starten Pilotlinien für einfache Diagnostik. Begrenzte lokale Nachfrage und regulatorische Komplexität halten diese Regionen zu einem kleinen Beitrag zur Marktgröße für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte.

Wettbewerbslandschaft

Der Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte weist eine moderate Konzentration auf. Foxconn, Jabil, Flex, Sanmina und Celestica machten 2025 einen erheblichen Anteil des globalen Umsatzes aus, der Rest verteilte sich auf regionale Spezialisten. Große Anbieter betonen horizontale Integration und bieten Design-for-Manufacturing, Komponentenbeschaffung, Montage, Tests und Logistik an. Diese Breite vertieft die Kundenbindung und unterstützt Aufpreise. Jabils Portfolio 2025 zeigte, dass 60 % der Gesundheitsverträge einen vollständigen Turnkey-Umfang umfassten.

Die Technologieeinführung differenziert Marktführer. Jabil patentierte ein KI-System, das Lötstellenausfälle anhand von Abweichungen im Reflow-Profil vorhersagt[4]Europäische Kommission. "HERA-Rahmen." ec.europa.eu. Flex setzt Predictive-Maintenance-Analysen ein, die ungeplante Ausfallzeiten in mexikanischen Werken reduzieren. Foxconn nutzt das Smartphone-Volumen, um günstige Mikrocontroller-Zuteilungen zu sichern und Vorlaufzeiten für Diagnosegeräte zu schützen. Regionale Spezialisten konkurrieren eher durch Tiefe als durch Breite. Fabrinet konzentriert sich auf optisch-präzise Baugruppen für chirurgische Laser. Integer Holdings investiert in hermetische Versiegelung in Tijuana, um Kunden im Bereich implantierbares Rhythmusmanagement zu bedienen. Benchmark Electronics betont die Fähigkeit zur regulatorischen Dokumentation für Startups in der chirurgischen Robotik.

Kapitalintensität erzwingt Skaleneffekte. System-in-Package-Linien können 15–50 Millionen USD kosten, was den Markteintritt einschränkt. Anbieter, die Upgrades nicht finanzieren können, riskieren die Abstufung in margenschwache Leiterplattenarbeiten. Die daraus resultierende Zwei-Klassen-Struktur prägt die Preismacht und treibt die Konsolidierung im Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte voran.

Marktführer für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel begann mit der vollständigen Durchsetzung der Qualitätsmanagementsystemverordnung, die mit ISO 13485:2016 harmonisiert ist, und verpflichtete alle OEMs für Medizinprodukte der Klasse II und III sowie ihre EMS-Partner, bei routinemäßigen und anlassbezogenen Inspektionen Konformitätsdokumentationen vorzulegen.

- April 2025: Jabil implementierte KI-gestützte automatisierte optische Inspektion auf 18 Oberflächenmontageleitungen für Medizinprodukte, senkte die Fehlerentweichungsraten um 35 % und brachte die Fehlerquoten unter 50 ppm.

- Januar 2025: Jabil stellte eine Erweiterung im Wert von 120 Millionen USD in Penang, Malaysia, vor, die 50.000 Quadratfuß nach ISO 13485 zertifizierte Reinräume für implantierbare Herz- und Neuromodulationsgeräte hinzufügt; System-in-Package-Linien starten im dritten Quartal 2026.

- Dezember 2024: Flex erwarb einen spezialisierten Medizinproduktehersteller in Tijuana für 85 Millionen USD und fügte 200.000 Quadratfuß und 800 Mitarbeiter hinzu, die sich auf den Box Build für diagnostische Bildgebung konzentrieren.

Globaler Berichtsumfang des Marktes für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte

Elektronische Fertigungsdienstleistungen (EMS) für das Gesundheitswesen und Medizinprodukte umfassen spezialisierte, ausgelagerte Dienstleistungen, einschließlich Design, Engineering, Leiterplattenbestückung, Tests und Supply-Chain-Management, die auf die Herstellung konformer elektronischer Komponenten für medizinische OEMs zugeschnitten sind.

Der Bericht über den Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte ist segmentiert nach Dienstleistungsart (elektronische Fertigungsdienstleistungen einschließlich Leiterplattenbestückung, elektromechanische Montage/Box Build, Prototyping und sonstige EMS; Engineering-Dienstleistungen; Test- und Entwicklungsimplementierung; Logistikdienstleistungen; und sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsproduktion, Original Design Manufacturing und Hybrid/Turnkey/Sonstige), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontagetechnologie und Advanced Packaging/Hybridprozesse) sowie Geografie (Nordamerika einschließlich Vereinigte Staaten, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Elektronische Fertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Box Build | |

| Prototyping | |

| Sonstige elektronische Fertigungsdienstleistungen | |

| Engineering-Dienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsproduktion |

| Original Design Manufacturing (ODM) |

| Hybrid / Turnkey / Sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontagetechnologie (THT) |

| Advanced Packaging / Hybridprozesse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Dienstleistungsart | Elektronische Fertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Montage / Box Build | ||

| Prototyping | ||

| Sonstige elektronische Fertigungsdienstleistungen | ||

| Engineering-Dienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsproduktion | |

| Original Design Manufacturing (ODM) | ||

| Hybrid / Turnkey / Sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontagetechnologie (THT) | ||

| Advanced Packaging / Hybridprozesse | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektronische Fertigungsdienstleistungen im Gesundheitswesen und für Medizinprodukte im Jahr 2026?

Der Markt erreichte 2026 eine Größe von 63,84 Milliarden USD.

Wie hoch ist die prognostizierte CAGR zwischen 2026 und 2031?

Bis 2031 wird eine CAGR von 7,10 % erwartet.

Welche Region führt beim Marktumsatz?

Der asiatisch-pazifische Raum hielt 2025 einen Umsatzanteil von 62,94 % und wird bis 2031 am schnellsten wachsen.

Welche Dienstleistungsart wächst am schnellsten?

Elektromechanische Montage und Box Build verzeichnet eine CAGR von 7,63 %.

Seite zuletzt aktualisiert am: