Marktgröße und Marktanteil für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

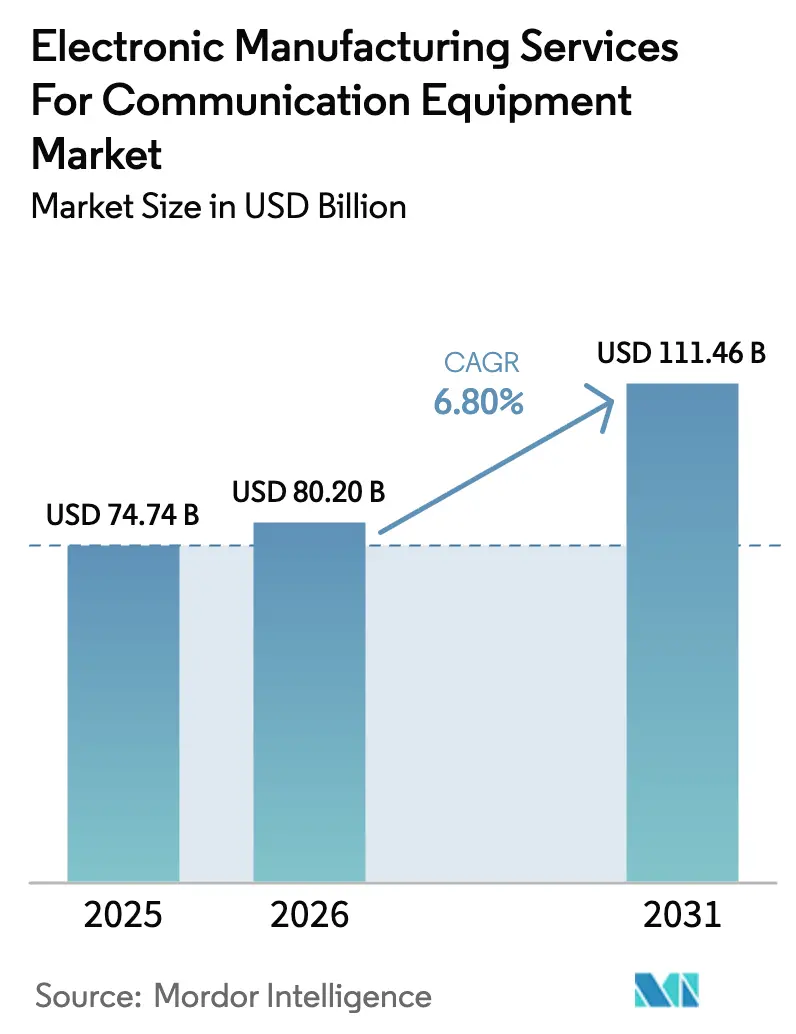

| Marktgröße (2026) | 80.20 Milliarden US-Dollar |

| Marktgröße (2031) | 111.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte von Mordor Intelligence

Der Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte erreichte 2026 einen Wert von 80,2 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 111,46 Milliarden USD erzielen, was einer CAGR von 6,8 % über den Zeitraum 2026–2031 entspricht. Die aktuelle Marktgröße unterstreicht drei strukturelle Kräfte, die die nächsten fünf Jahre prägen werden: Telekommunikations-OEMs wandeln Festanlagen in variable Kostenlieferketten um, Regierungen bieten produktionsgebundene Anreize, um hochwertige Montage im Inland zu verankern, und gedruckte Leiterplatten für 5G-Hochfrequenz (HF) erfordern nun spezialisierte Oberflächenmontagetechnologie (SMT)-Linien, die nur eine begrenzte Anzahl von Auftragsfertigern in großem Maßstab betreiben kann[1]Quelle: Telefonaktiebolaget LM Ericsson, „Geschäftsbericht 2024”, Ericsson, ericsson.com. Beschleunigte 5G-Ausrollungen, steigende Nachfrage nach Glasfaser-Backhaul in Schwellenmärkten, Modulminiaturisierung zugunsten von System-in-Package (SiP)-Architekturen sowie das Nearshoring von Lieferketten erweitern die Marktchancen für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte in allen Regionen. Die Wettbewerbsintensität bleibt hoch, doch Kosten für die Einhaltung gesetzlicher Vorschriften und strenge Lieferantenqualifizierungsprozesse schaffen Wechselhürden, die langfristige Beziehungen mit großen Marktteilnehmern stabilisieren.

Wichtigste Erkenntnisse des Berichts

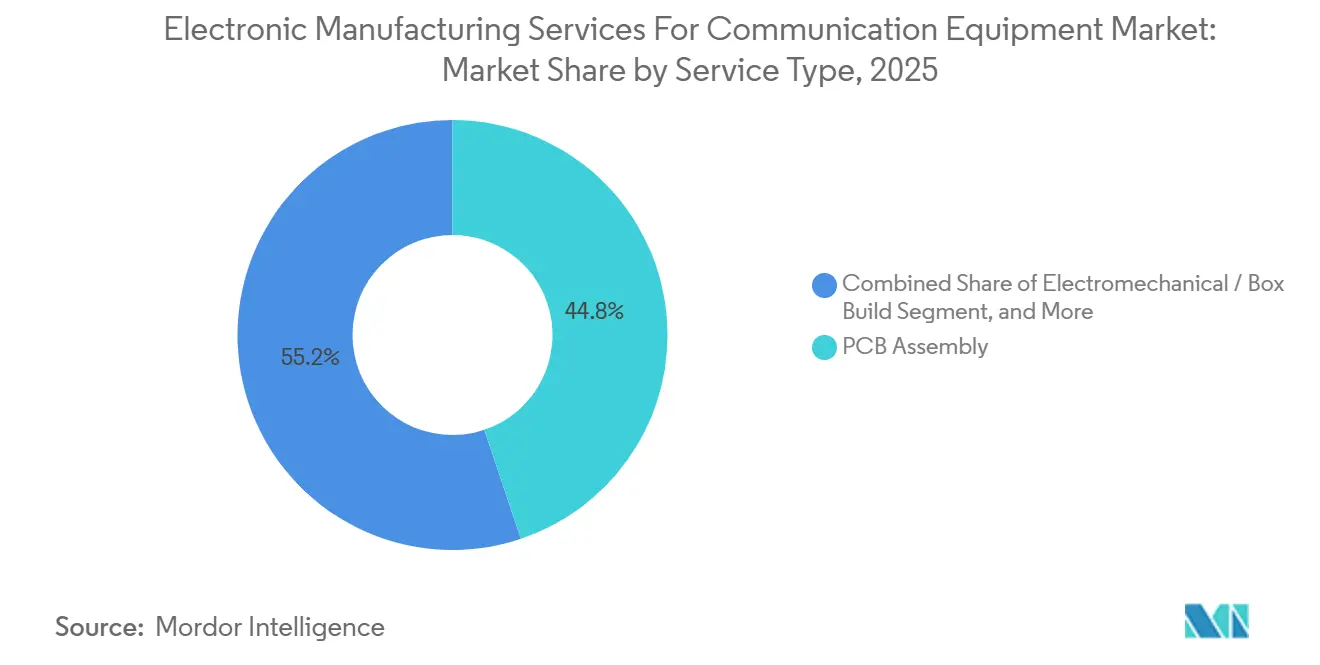

- Nach Dienstleistungsart entfiel die Leiterplattenmontage (PCB-Montage) 2025 auf 44,84 % des Umsatzes, während elektromechanische Montage und Systemmontage bis 2031 voraussichtlich mit einer CAGR von 6,94 % wachsen werden.

- Nach Geschäftsmodell entfiel die Auftragsfertigung 2025 auf 60,91 % des Umsatzes, während hybride und schlüsselfertige Vereinbarungen bis 2031 voraussichtlich mit 7,06 % wachsen werden.

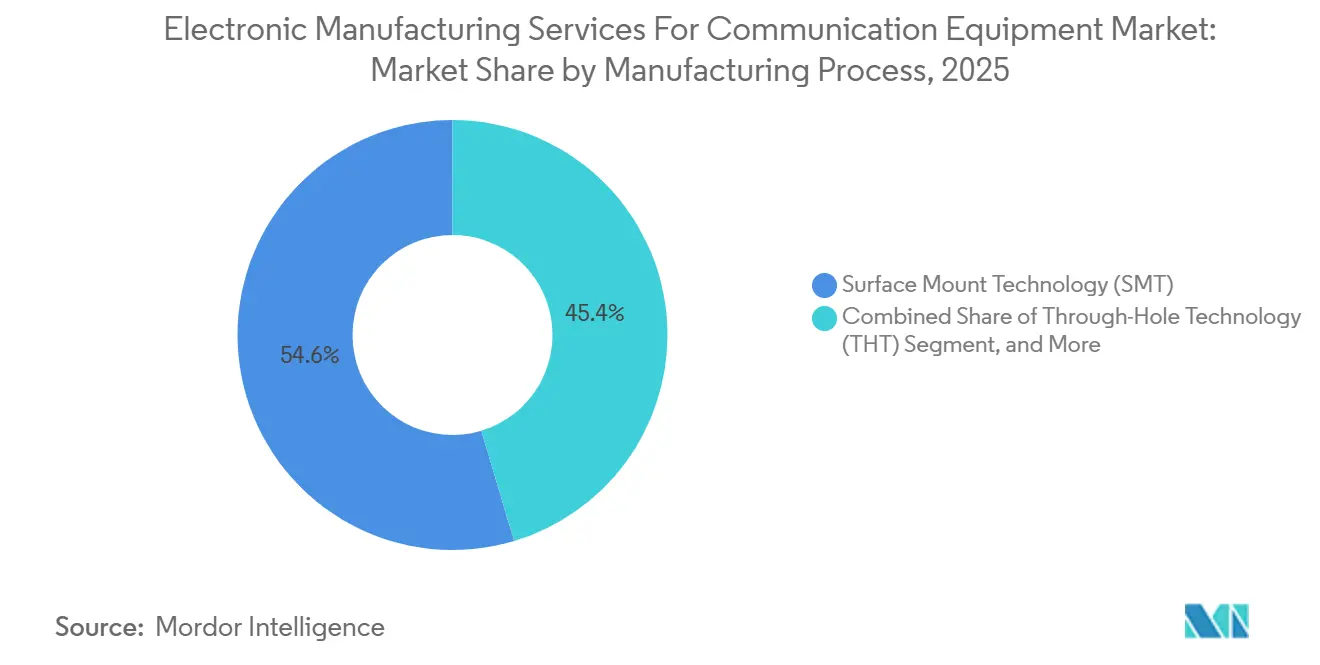

- Nach Fertigungsprozess entfiel die Oberflächenmontagetechnologie 2025 auf 54,63 % des Produktionsvolumens, doch fortschrittliche Verpackungs- und Hybridprozesse werden bis 2031 mit 7,27 % expandieren.

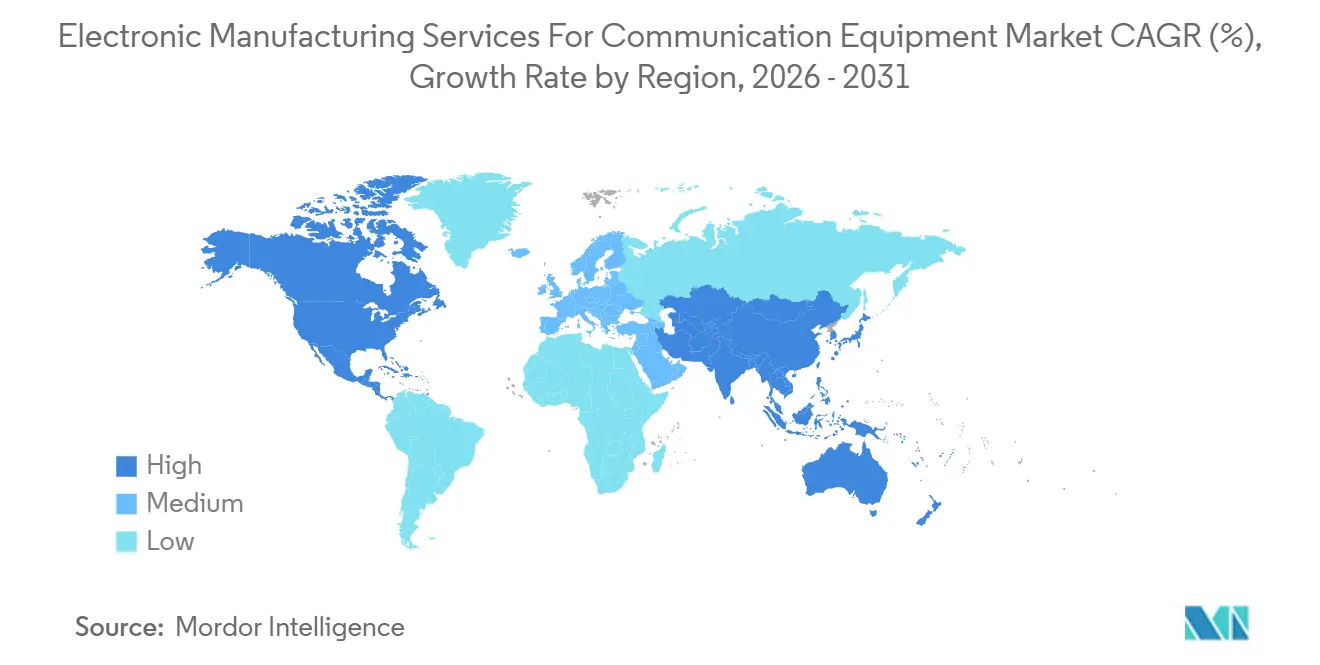

- Nach Geografie dominierte der asiatisch-pazifische Raum 2025 mit 63,77 % des Umsatzes und wird mit 7,81 % wachsen, womit er Nordamerika und Europa übertrifft, da China, Indien und Südostasien sowohl inländische 5G-Kapazitäten als auch exportorientierte Linien ausbauen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter 5G-Ausbau mit Bedarf an komplexen HF-Leiterplattenbaugruppen | +1.5% | Global, mit früher Konzentration in China, Südkorea und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung von Telekommunikations-OEMs hin zu kapitalleichten Fertigungsmodellen | +1.2% | Global, besonders ausgeprägt bei mittelständischen Geräteherstellern in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach Glasfaser-Backhaul-Geräten in Schwellenmärkten | +0.9% | Schwerpunkt asiatisch-pazifischer Raum (Indien, Indonesien, Philippinen), Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Miniaturisierung von Kommunikationsmodulen treibt Einführung fortschrittlicher Verpackungstechnologien voran | +1.1% | Global, angeführt von fortschrittlichen Verpackungszentren im asiatisch-pazifischen Raum in Taiwan, Singapur und Malaysia | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die inländische Telekommunikationsfertigung | +1.0% | National, mit frühen Gewinnen in Indien, Mexiko, Vietnam und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Nearshoring von Lieferketten zur Minderung geopolitischer Risiken | +0.8% | Nordamerika (Mexiko), Europa (Polen, Tschechische Republik), asiatisch-pazifischer Raum (Indien, Vietnam) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 5G-Ausbau mit Bedarf an komplexen HF-Leiterplattenbaugruppen

Der Übergang von 4G zu 5G verdoppelt oder verdreifacht die Anzahl der Leiterplattenlagen, führt verlustarme Laminate wie Rogers RO4000 und Taconic TLY-5 ein und erfordert Bohr- und Galvanisierungstoleranzen, die weniger als 20 Auftragsfertiger bei telekommunikationsgerechten Ausbeuten erreichen können[2]Quelle: Rogers Corporation, „RO4000 Series High Frequency Circuit Materials”, Rogerscorp.com. Jede Massive-MIMO-Antenne integriert bis zu 256 Transceiver-Ketten auf mehrlagigen HF-Leiterplatten, und die entsprechenden SiP-Module müssen Einfügedämpfungsziele unter 0,5 dB erfüllen und dabei mehr als 50 W cm⁻² ableiten. Die Kapitalanforderungen für automatisierte Röntgeninspektion, Umweltbelastungsscreening und Rückverfolgbarkeit übersteigen 10 Millionen USD pro SMT-Linie. Das Qualifizierungsregime von Nokia, verankert in IPC-A-610 Klasse 3 und ETSI EN 301 489-1, schränkt den Lieferantenpool weiter ein[3]Quelle: Europäisches Institut für Telekommunikationsnormen, „ETSI EN 301 489-1 V2.2.3”, Etsi.org. Der daraus resultierende Nachfrageschub steigert sowohl Umsatz als auch Margen für Anbieter, die fortschrittliche HF-Montageanlagen besitzen, und erweitert damit den Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte.

Verlagerung von Telekommunikations-OEMs hin zu kapitalleichten Fertigungsmodellen

Hardware-Margen von 15–25 % schneiden im Vergleich zu den 60 % Bruttomarge, die im RAN-Software- und Netzwerkanalysebereich erzielbar sind, ungünstig ab. Folglich veräußern Hersteller Montagewerke und lagern gesamte Produktlinien aus. Ericsson baute 2024 8.500 Fertigungsarbeitsplätze ab und übergab die RAN-Compute-Produktion an Flex und Jabil, wodurch die Fixkosten um rund 400 Millionen USD gesenkt und die Vorlaufzeiten um sechs Wochen verkürzt wurden. Mittelständische Unternehmen wie Mavenir und Parallel Wireless verlassen sich nun auf schlüsselfertige Partner, die das Bestandsrisiko übernehmen und Schutz des geistigen Eigentums garantieren, der stärker ist als standardmäßige Original-Design-Manufacturing-Klauseln. Dieser Wandel von Eigentum zu Partnerschaft vergrößert den Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte, passt Kostenstrukturen an die CAPEX-Volatilität der Netzbetreiber an und beschleunigt die Einführung hybrider Engagement-Modelle.

Steigende Nachfrage nach Glasfaser-Backhaul-Geräten in Schwellenmärkten

Nationale Breitbandprogramme in Indien, Indonesien und Nigeria lösen große Beschaffungen von optischen Leitungsabschlüssen und Transpondern für dichte Wellenlängenmultiplexverfahren (DWDM) aus, die eine Ausrichtung auf Mikrometerebene und automatisierte Tests erfordern, die in vielen lokalen Fabriken nicht verfügbar sind. Allein Indien hat die Installation von 500.000 5G-Basisstationen zwischen 2024 und 2027 eingeplant und sein Anreizprogramm auf Telekommunikationshardware ausgeweitet, das Rabatte von 4–6 % auf inkrementelle, im Inland gefertigte Umsätze bietet. Auftragsfertiger mit optischer Ausrichtungskompetenz gewinnen mehrjährige Vereinbarungen und erweitern damit die geografische Beteiligung sowie den Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte.

Miniaturisierung treibt Einführung fortschrittlicher Verpackungstechnologien voran

Kleinzellige Funkgeräte und Kundengeräte erfordern nun Stellflächen unter 1 Liter, was OEMs dazu veranlasst, diskrete Layouts durch SiP-Designs zu ersetzen. Flip-Chip-Verbindungen reduzieren die parasitäre Induktivität um bis zu 60 %, Wafer-Level-Packaging senkt die Stückkosten, sobald die Stückzahlen eine Million überschreiten, und heterogene Integration kombiniert CMOS-, Galliumnitrid- und Siliziumphotonik-Chips in einem gemeinsamen Modul. Die Eröffnung eines fortschrittlichen Verpackungsstandorts von Jabil in Pune im Jahr 2025 veranschaulicht den Kapitalfluss in Richtung dieser Technologiegrenze. Da die Nachfrage nach leistungsstarken, platzsparenden Modulen steigt, wird die Kapazität für fortschrittliche Verpackungstechnologien zu einem entscheidenden Wettbewerbsvorteil im Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch volatile Komponentenpreise | -0.5% | Global, mit starken Auswirkungen in Regionen ohne langfristige Liefervereinbarungen | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel in fortschrittlichen SMT-Betrieben | -0.3% | Nordamerika, Europa und aufstrebende Fertigungszentren in Indien und Vietnam | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der IP-Sicherheit begrenzen die Einführung von ODM | -0.2% | Global, besonders betroffen sind westliche Telekommunikationsanbieter, die asiatische ODM-Partner evaluieren | Mittelfristig (2–4 Jahre) |

| Volatile Nachfragezyklen im Zusammenhang mit dem CAPEX der Netzbetreiber | -0.4% | Global, mit zyklischer Intensität, die je nach regionaler 5G-Ausbauphasen variiert | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch volatile Komponentenpreise

Die Bruttomargen in der Telekommunikationsmontage liegen zwischen 6–12 % und lassen wenig Spielraum gegenüber Preisspitzen bei Halbleitern und Laminaten. Während des Engpasses 2021–2023 stiegen die Spotpreise für viele Leistungsmanagement-ICs um 200–400 %, was die Betriebsmargen um bis zu 300 Basispunkte kürzte, bevor Kostenüberwälzungsklauseln griffen. Kleinere Anbieter ohne Volumenhebel zahlen häufig 15–25 % höhere durchschnittliche Beschaffungskosten als erstklassige Wettbewerber. Rogers und Taconic haben jährliche Laminatpreiserhöhungen von 3–8 % eingeführt, was die Rentabilität für Hersteller, die an Festpreisverträge gebunden sind, weiter schmälert.

Volatile Nachfragezyklen im Zusammenhang mit dem CAPEX der Netzbetreiber

Die Ausgaben der Netzbetreiber können von Jahr zu Jahr um 20–40 % schwanken, da die Betreiber Spektrumauktionen und makroökonomische Veränderungen bewältigen müssen. Der Abschwung 2023 reduzierte die weltweiten Basisstationslieferungen um 18 %, was SMT-Linien stilllegte und an mehreren Standorten Kurzarbeit verursachte. Obwohl die Aufstockung von Kapazitätspersonal Engpässe in Spitzenzeiten lindert, entstehen in Tiefphasen Kostennachteile von 8–12 %. Nur die größten OEMs können sich Mindestvolumen-Reservierungsvereinbarungen leisten, was kleinere Anbieter sowohl in Spitzen- als auch in Tiefphasen anfällig für Druck macht. Die daraus resultierende Unberechenbarkeit dämpft die CAGR des Marktes für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte um rund 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Leiterplattenmontage dominiert, während Systemmontage an Fahrt gewinnt

Das Segment Leiterplattenmontage entfiel 2025 auf 44,84 % des Umsatzes im Marktanteil für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte und bestätigt damit seine Rolle als grundlegender Wertknoten. Elektromechanische Montage und Systemmontage werden bis 2031 voraussichtlich mit 6,94 % pro Jahr wachsen, was OEM-Entscheidungen widerspiegelt, die finale Systemintegration, Gehäusefertigung, Kabelkonfektionierung und Funktionsprüfung auszulagern. Die Übertragung dieser arbeits- und kapitalintensiven Schritte ermöglicht es Herstellern, an Beständen gebundenes Umlaufvermögen freizusetzen und in Software zu reinvestieren.

Ingenieurdienstleistungen erzielen zwar einen kleineren Anteil, aber 25–40 % höhere Margen und dienen oft als Einstiegspunkt für tiefere Engagements. Testimplementierungsdienstleistungen steigen parallel dazu, angetrieben durch Over-the-Air-Validierungsanforderungen bei 5G-Funkgeräten. Logistikdienstleistungen vervollständigen das Angebot und verschaffen Auftragsfertigern Lieferkettentransparenz, die strategische Kontrolle festigt. Insgesamt stärken diese Dynamiken den Skalierungsvorteil von Anbietern, die End-to-End-Lösungen liefern können, und heben damit den Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Auftragsfertigung führt, während hybride Vereinbarungen an Bedeutung gewinnen

Die Auftragsfertigung erfasste 2025 60,91 % des Umsatzes und bleibt der zentrale Engagement-Stil. OEMs wie Ericsson, Nokia und Huawei bevorzugen es, die Designhoheit intern zu behalten und gleichzeitig Montagepartner für Arbeitseffizienz zu nutzen. Bedenken hinsichtlich des geistigen Eigentums und Zertifizierungsanforderungen schränken die breite Einführung von Original Design Manufacturing in der Telekommunikationshardware ein. Hybride und schlüsselfertige Modelle werden daher zur bevorzugten Alternative für mittelständische softwarezentrierte Anbieter und wachsen bis 2031 mit 7,06 %.

Diese Vereinbarungen geben Lieferanten den Spielraum, mechanische Layouts und Beschaffung zu optimieren, während kritische HF-Algorithmen und Netzwerksoftware beim OEM verbleiben. Konsignationslager, oft in schlüsselfertige Vereinbarungen eingebettet, senken die Umlaufkapitalbelastung des Kunden um 30–50 % und öffnen die Tür für umsatzbasierte Preismodelle. Diese Verlagerung erweitert die Beteiligung kleinerer OEMs und hält Auftragsfertiger im Mittelpunkt des Marktes für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte.

Nach Fertigungsprozess: Fortschrittliche Verpackungstechnologien entwickeln sich zur Wachstumsgrenze

Die Oberflächenmontagetechnologie verarbeitete 2025 54,63 % des Produktionsvolumens und unterstreicht damit ihre Rolle als Montage-Arbeitspferd für Kommunikationsgeräte. Fortschrittliche Verpackungs- und Hybridprozesse weisen jedoch die schnellste Wachstumsperspektive auf und expandieren jährlich um 7,27 %, da SiP-Module, Flip-Chip-Die-Attach, Wafer-Level-Umverteilung und heterogene Integration in Millimeterwellen-5G-Funkgeräten und 400-Gb-optischen Engines obligatorisch werden.

Die Durchsteckmontage bleibt für militärische und Außengeräte bestehen, ihr Anteil sinkt jedoch weiter. Nur eine Handvoll EMS-Anbieter betreibt derzeit Volumen-Flip-Chip- oder Die-to-Wafer-Bonding bei telekommunikationsgerechten Ausbeuten, was eine Fähigkeitslücke schafft, die Preisaufschläge von 15–30 % erzielt. Die Beherrschung dieser Technologiegrenze wird voraussichtlich die langfristige Positionierung innerhalb der Marktgröße für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte für viele Anbieter bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 63,77 % des Umsatzes und wird bis 2031 voraussichtlich mit 7,81 % wachsen, was den größten Anteil am Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte untermauert. China bleibt das dominierende Zentrum, doch inkrementelle Kapazitäten fließen nun in Richtung Indien, Vietnam und Malaysia, da geopolitische Bedenken und Anreizprogramme die Lieferketten diversifizieren. Indiens Produktion stieg im Rahmen seines produktionsgebundenen Anreizprogramms von 3,2 Milliarden USD im Jahr 2020 auf 9,8 Milliarden USD im Jahr 2024. Vietnam genehmigte 2024 neue Elektronikprojekte im Wert von 3,2 Milliarden USD, was seinen Aufstieg als sekundärer Pol für exportorientierte Telekommunikationsmontage unterstreicht. Japan und Südkorea bleiben führend in fortschrittlichen Verpackungstechnologien und Tests, obwohl hohe Arbeitskosten den Volumenanteil begrenzen.

Nordamerika, hauptsächlich durch Mexiko angetrieben, erlebt erneute Investitionen. Allein Flex betreibt 11 mexikanische Standorte mit einer Gesamtkapazität von mehr als zwei Millionen Einheiten jährlicher Telekommunikationsgerätekapazität. Die Vereinigten Staaten konzentrieren sich auf sichere Verteidigungs- und Satellitenkommunikationssysteme, während Kanadas Nische in optischen Netzwerkgeräten liegt, die seine Photonikforschungsbasis nutzen.

Europa nimmt eine mittlere Rolle ein. Deutschland zeichnet sich durch hochzuverlässige Baugruppen für Automobil und Verteidigung aus, während Polen und die Tschechische Republik preissensibles Volumen von westlichen OEMs gewinnen. Die Finanzierung der Europäischen Union durch den Chips-Akt katalysiert Halbleiter-Backend- und fortschrittliche Verpackungslinien, die regionale Telekommunikationshardware unterstützen werden. Das Vereinigte Königreich behält eine Nischenkapazität für militärische Kommunikation, hat jedoch seit dem Brexit einen breiteren Marktanteil verloren. Südamerika, der Nahe Osten und Afrika zusammen bleiben unter 10 % Marktanteil. Dennoch treiben nationale Breitbandprogramme in Nigeria und Saudi-Arabien die lokalisierte Montage von optischen Geräten voran und schaffen frühe Brückenköpfe für regionale EMS-Anbieter. Diese Aktivitätsbereiche erweitern den geografischen Fußabdruck des Marktes für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte und schützen OEMs vor Konzentrationsrisiken in einer einzigen Region.

Wettbewerbslandschaft

Die fünf größten Auftragsfertiger – Hon Hai Precision Industry, Flex, Jabil, Pegatron und Wistron – kontrollieren rund 40 % des globalen Umsatzes, was auf ein moderates Konzentrationsmaß hindeutet. Multi-Sourcing-Richtlinien zwingen OEMs dazu, das Volumen auf drei bis fünf zugelassene Lieferanten pro Produktlinie aufzuteilen, was den Preisdruck aufrechterhält, aber auch das Lieferkettenrisiko reduziert.

Große Marktteilnehmer investieren in vertikale Erweiterungen wie Logistik und Kundendienstreparatur, um die Marge zu steigern, während Spezialisten Wettbewerbsvorteile in HF-Montage, optischer Ausrichtung oder fortschrittlichen Verpackungstechnologien aufbauen, die Preisaufschläge von 15–30 % erzielen können.

Digitale Zwillingssimulationen, KI-basierte optische Inspektion und automatisierte Materialhandhabung verbreiten sich rasch; frühe Anwender berichten von einer Reduzierung der Fehlerentkopplung um bis zu 60 %. Staatliche Anreize fördern neue Herausforderer: Dixon Technologies und Optiemus Electronics in Indien sowie mehrere mexikanische Unternehmen konkurrieren nun um nordamerikanische Aufträge. Der Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte spiegelt daher sowohl Skaleneffekte als auch Fähigkeitsnischen wider, mit ausreichend Raum für Neueinsteiger, die aufkommende Prozessanforderungen beherrschen.

Marktführer für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte

Hon Hai Precision Industry (Foxconn)

Flex Ltd.

Jabil Inc.

Pegatron Corporation

Wistron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Flex bestätigte eine Erweiterung seines Standorts in Guadalajara um 280 Millionen USD und fügte 150.000 m² für 5G-Funkeinheiten und optische Transportlinien hinzu, um nordamerikanische Netzbetreiber zu bedienen.

- September 2025: Jabil eröffnete ein fortschrittliches Verpackungswerk in Pune, Indien, mit einer anfänglichen Investition von 120 Millionen USD, um Flip-Chip- und SiP-Dienstleistungen für HF-Module im Rahmen des indischen Anreizprogramms anzubieten.

- August 2025: Sanmina sicherte sich einen Fünfjahresvertrag zur Herstellung von optischen Leitungsabschlüssen und DWDM-Transpondern in der Tschechischen Republik mit einem prognostizierten Jahresumsatz von 85 Millionen USD.

- Juli 2025: Fabrinet schloss eine Kapazitätserweiterung um 95 Millionen USD in Thailand ab und brachte automatisierte optische Ausrichtung und Umweltscreening für 400-Gb- und 800-Gb-Transceiver.

Berichtsumfang des globalen Marktes für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte

Der Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte umfasst die Bereitstellung von Design-, Montage-, Produktions- und Testdienstleistungen für Kommunikationsgeräte durch Drittanbieter.

Der Bericht über den Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte ist segmentiert nach Dienstleistungsart (elektronische Fertigungsdienstleistungen einschließlich Leiterplattenmontage, elektromechanische Montage und Systemmontage, Prototypenentwicklung, sonstige elektronische Fertigungsdienstleistungen einschließlich Kabelkonfektionierung und Tests; Ingenieurdienstleistungen; Test- und Entwicklungsimplementierung; Logistikdienstleistungen; und sonstige Dienstleistungsarten), Geschäftsmodell (Auftragsfertigung, Original Design Manufacturing und hybride sowie schlüsselfertige Modelle), Fertigungsprozess (Oberflächenmontagetechnologie, Durchsteckmontage, fortschrittliche Verpackungs- und Hybridprozesse) sowie Geografie (Nordamerika einschließlich Vereinigte Staaten, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Elektronische Fertigungsdienstleistungen | Leiterplattenmontage |

| Elektromechanische Montage / Systemmontage | |

| Prototypenentwicklung | |

| Sonstige elektronische Fertigungsdienstleistungen | |

| Ingenieurdienstleistungen | |

| Test- und Entwicklungsimplementierung | |

| Logistikdienstleistungen | |

| Sonstige Dienstleistungsarten |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackungs- / Hybridprozesse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach Dienstleistungsart | Elektronische Fertigungsdienstleistungen | Leiterplattenmontage |

| Elektromechanische Montage / Systemmontage | ||

| Prototypenentwicklung | ||

| Sonstige elektronische Fertigungsdienstleistungen | ||

| Ingenieurdienstleistungen | ||

| Test- und Entwicklungsimplementierung | ||

| Logistikdienstleistungen | ||

| Sonstige Dienstleistungsarten | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybride / schlüsselfertige / sonstige Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackungs- / Hybridprozesse | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte heute?

Der Markt wurde 2026 auf 80,2 Milliarden USD bewertet und wird voraussichtlich bis 2031 einen Wert von 111,46 Milliarden USD erreichen.

Welche CAGR wird für elektronische Fertigungsdienstleistungen für Kommunikationsgeräte erwartet?

Der Markt wird voraussichtlich eine CAGR von 6,8 % über den Zeitraum 2026–2031 verzeichnen.

Welche Dienstleistungsart trägt den größten Umsatz bei?

Die Leiterplattenmontage trug 2025 44,84 % des Umsatzes bei und spiegelt ihre universelle Rolle in allen Telekommunikationshardwarekategorien wider.

Warum gewinnen hybride und schlüsselfertige Geschäftsmodelle an Beliebtheit?

Mittelständische OEMs bevorzugen hybride Vereinbarungen, da sie kritisches geistiges Eigentum schützen und gleichzeitig das Bestands- und Beschaffungsrisiko auf den Auftragsfertiger verlagern, was eine CAGR von 7,06 % bis 2031 unterstützt.

Seite zuletzt aktualisiert am: