Größe und Marktanteil des europäischen Marktes für elektronische Fertigungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

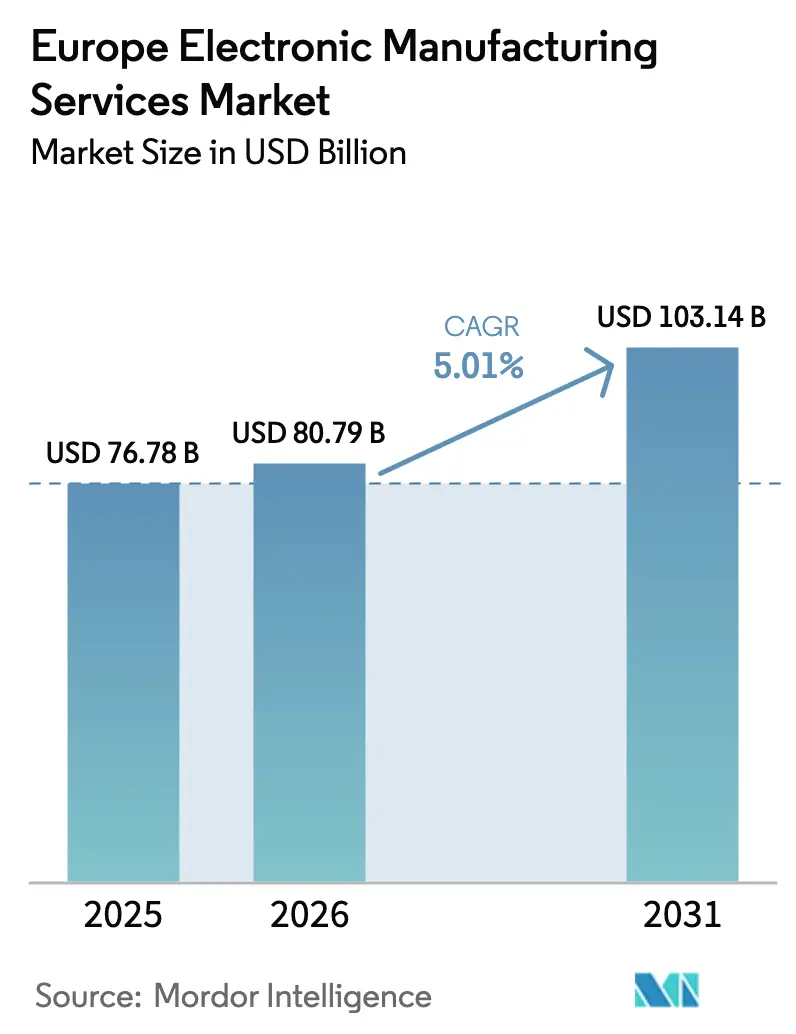

| Marktgröße im Basisjahr (2025) | 76.78 Milliarden US-Dollar |

| Marktgröße (2026) | 80.79 Milliarden US-Dollar |

| Marktgröße (2031) | 103.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für elektronische Fertigungsdienstleistungen von Mordor Intelligence

Die Größe des europäischen Marktes für elektronische Fertigungsdienstleistungen wird für 2025 auf 76,78 Milliarden USD, für 2026 auf 80,79 Milliarden USD und bis 2031 auf 103,14 Milliarden USD prognostiziert, mit einer CAGR von 5,01 % von 2026 bis 2031. Die Dynamik des europäischen Marktes für elektronische Fertigungsdienstleistungen resultiert aus Rechtsvorschriften, die die Transparenz der Lieferkette priorisieren, der wachsenden Nachfrage nach lokalen Kapazitäten in den Bereichen Automobil, Industrie und Medizin sowie der fortlaufenden Verlagerung von High-Mix-Low-Volume-Programmen aus Asien in konforme europäische Werke. Auftragsfertiger, die eine Ausrichtung an ISO 14001 und die Bereitschaft zur Umsetzung der Corporate Sustainability Reporting Directive nachweisen können, sichern sich mehrjährige Rahmenverträge, während Anbieter ohne Kohlenstoffbuchhaltungssysteme Ausschreibungen an Wettbewerber verlieren, die rückverfolgbare emissionsarme Montage anbieten. Nearshoring verkürzt zudem Prototypenzyklen von acht auf drei Wochen – ein Vorteil, der Lohnkostenaufschläge durch schnellere Designiterationen und geringere Frachtkosten ausgleicht. Automatisierung, kollaborative Robotik und KI-gestützte optische Inspektion reduzieren weiterhin den direkten Arbeitsaufwand und verringern das Kostengefälle gegenüber Asien bei komplexen Baugruppen auf rund 20 %, gegenüber 40 % vor fünf Jahren.

Wichtigste Erkenntnisse des Berichts

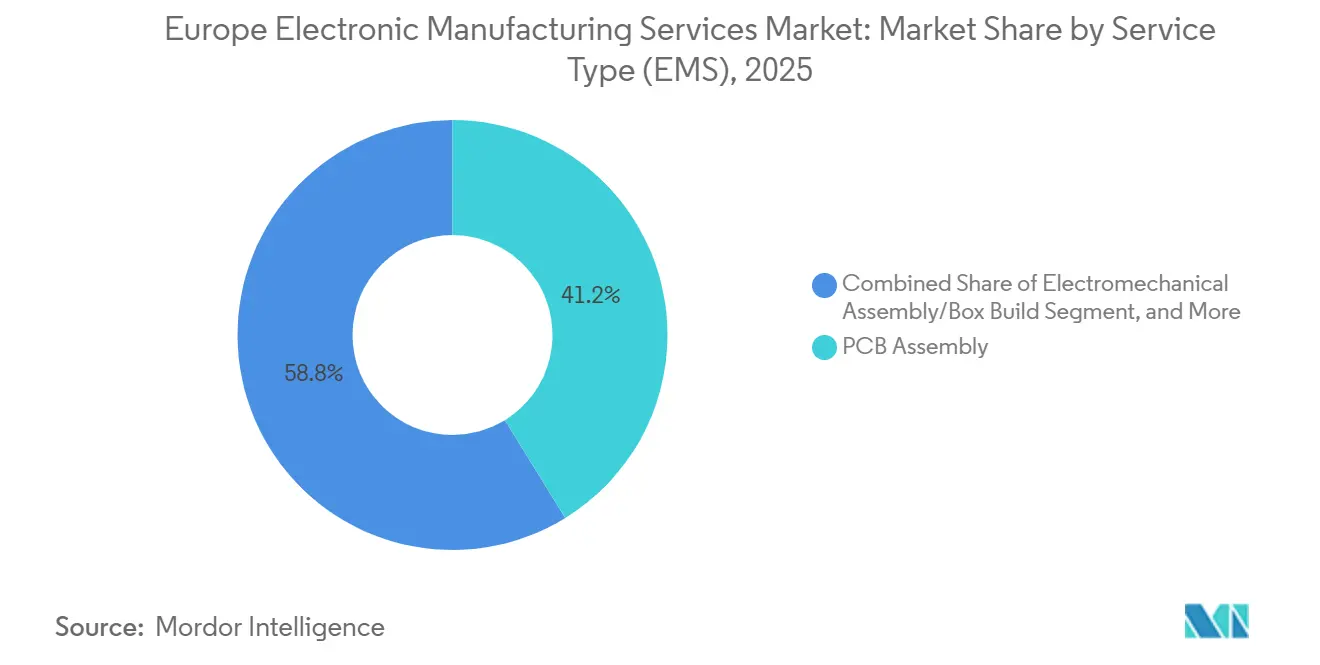

- Nach Servicetyp entfiel auf die Leiterplattenbestückung im Jahr 2025 ein Anteil von 41,22 % am europäischen Markt für elektronische Fertigungsdienstleistungen, während der elektromechanische Systembau bis 2031 mit einer CAGR von 6,11 % am schnellsten wachsen wird.

- Nach Geschäftsmodell dominierte die Auftragsfertigung mit einem Umsatzanteil von 63,71 % am europäischen Markt für elektronische Fertigungsdienstleistungen im Jahr 2025; hybride und schlüsselfertige Modelle werden im Prognosezeitraum die höchste CAGR von 5,67 % verzeichnen.

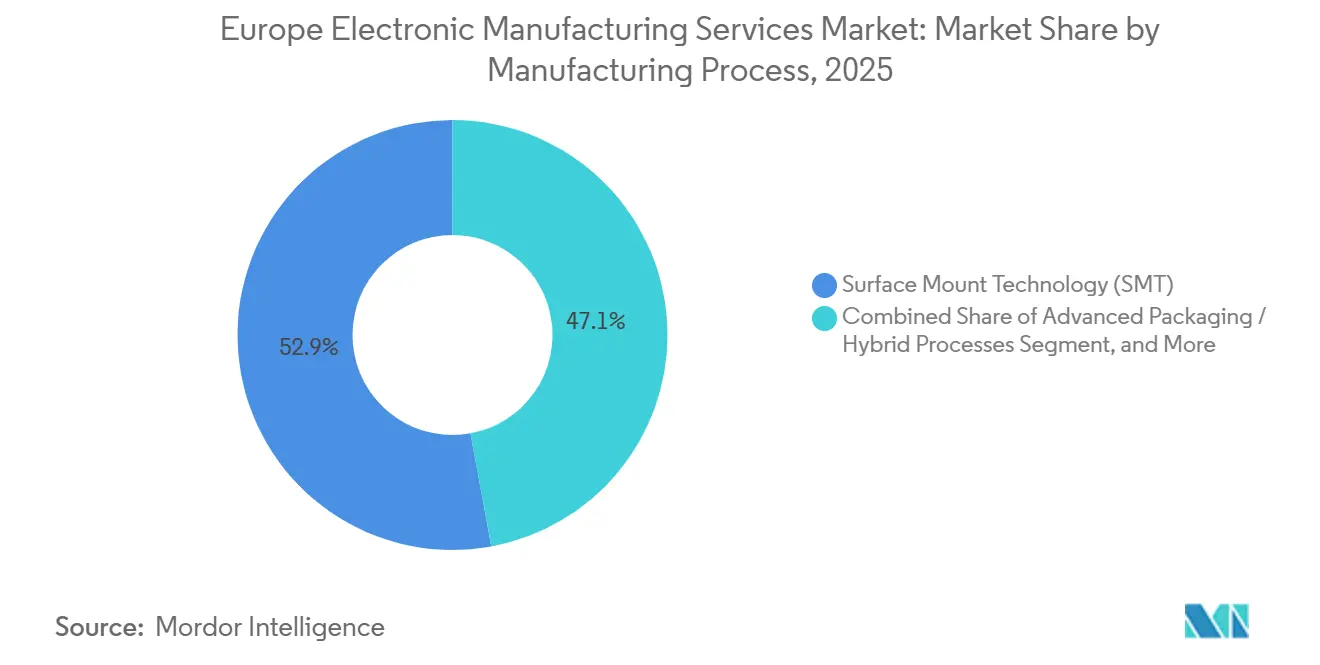

- Nach Fertigungsprozess führte die Oberflächenmontagetechnologie mit 52,89 % des Umsatzes im Jahr 2025, wobei fortschrittliche Verpackungs- und Hybridprozesse bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen werden.

- Nach Endnutzer hielt die Industrieelektronik im Jahr 2025 einen Anteil von 37,83 % am europäischen Markt für elektronische Fertigungsdienstleistungen, während Automobilanwendungen bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen werden.

- Nach Geografie behielt Deutschland im Jahr 2025 einen Anteil von 31,24 % am Umsatz des europäischen Marktes für elektronische Fertigungsdienstleistungen, und das Vereinigte Königreich ist mit einer CAGR von 5,62 % bis 2031 für die schnellste Expansion positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für elektronische Fertigungsdienstleistungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung der Elektronikaproduktion durch europäische OEMs | +1.2% | Deutschland, Frankreich, Italien, Ausstrahlungseffekte auf Polen und die Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Automobilelektronik (Elektrofahrzeuge, ADAS) | +1.5% | Deutschland, Vereinigtes Königreich, Schweden, Ausweitung auf Ungarn und die Slowakei | Langfristig (≥ 4 Jahre) |

| Wachstum von High-Mix-Low-Volume-Industrie- und Medizingeräten | +0.8% | Deutschland, Schweiz, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| EU-Batterie-Booster-Anreize für lokale Batteriemanagementsysteme und Leistungselektronik | +0.7% | Deutschland, Frankreich, Polen, mit Pilotprojekten in Spanien und Portugal | Kurzfristig (≤ 2 Jahre) |

| Nearshoring ausgelöst durch Gesetzgebung zur Lieferkettensicherheit | +1.0% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich, Benelux | Kurzfristig (≤ 2 Jahre) |

| CSRD-getriebene Nachfrage nach emissionsarmen Anlagen für elektronische Fertigungsdienstleistungen | +0.5% | Deutschland, Niederlande, nordische Länder, Ausweitung auf Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung der Elektronikaproduktion durch europäische OEMs

OEMs lenken Kapital weg von eigenen Fertigungslinien hin zu Software und Elektrifizierung und übergeben die komplexe Leiterplattenbestückung und den Systembau an Auftragspartner, die bereits ISO 13485- und IPC-Standards erfüllen. Siemens' Veräußerung seines Amberger Leiterplattenbetriebs im Jahr 2025 und Boschs vertiefte Zusammenarbeit mit Zollner sind typische Beispiele für diesen Übergang, der es den Herstellern ermöglicht, in Oberflächenmontageleitungen und Reflow-Öfen gebundenes Kapital freizusetzen.[1]Siemens AG, "Geschäftsbericht 2025," siemens.com Die Auslagerungsquote in Europa stieg 2025 auf 38 %, liegt aber immer noch hinter Asien zurück, was Wachstumspotenzial für den europäischen Markt für elektronische Fertigungsdienstleistungen bei der Umwandlung weiterer werkseigener Anlagen impliziert. Anbieter, die Engineering und Fertigung am selben Standort kombinieren, beschleunigen Revisionen vom Prototyp bis zum Piloten auf unter eine Woche – ein Zyklus, den werkseigene Anlagen selten erreichen. Der Trend ist am ausgeprägtesten in Medizin- und Industrieprogrammen, wo Compliance- und Revisionssteuerungsaufwand spezialisierte Partner für elektronische Fertigungsdienstleistungen begünstigt.

Anstieg der Nachfrage nach Automobilelektronik

Jedes batterieelektrische Fahrzeug enthält drei- bis fünfmal mehr Leiterplattenfläche als sein Verbrennungsvorgänger, und die rechtliche Freigabe für Level-3-autonome Funktionen in Europa fügt Lidar-, Radar- und Hochleistungsdomänencontroller hinzu.[2]Europäischer Automobilherstellerverband, "Statistiken zur Produktion von Elektrofahrzeugen," acea.auto Die gemeinsame Entwicklung von Batteriemanagementsystemen durch Volkswagen PowerCo mit Kontron und die weit verbreitete Einführung von 48-Volt-Architekturen steigern die Nachfrage nach Siliziumkarbid- und Galliumnitrid-Modulen. Standorte für elektronische Fertigungsdienstleistungen, die Flip-Chip- und Drahtbondmontage unter automobiltauglichen thermischen Zyklusbedingungen beherrschen, sichern sich margenstarke Inhalte und langfristige Verträge. Da Tier-1-Zulieferer softwaredefinierten Fahrzeugen den Vorzug geben, verlassen sie sich auf Partner für elektronische Fertigungsdienstleistungen, um Hardware alle 18 Monate zu iterieren. Diese Dynamik positioniert den Automobilbereich als das am schnellsten wachsende Segment des europäischen Marktes für elektronische Fertigungsdienstleistungen bis 2031.

Nearshoring ausgelöst durch Gesetzgebung zur Lieferkettensicherheit

Die EU-Lieferkettensorgfaltspflichtenrichtlinie setzt Unternehmen rechtlichen Risiken aus, die die Einhaltung von Arbeits- und Umweltstandards bei Tier-2-Lieferanten nicht nachweisen können.[3]Europäische Kommission, "Corporate Sustainability Reporting Directive, EU-Lieferkettensorgfaltspflichtenrichtlinie," eur-lex.europa.eu Flex' Erweiterung in Althofen im Umfang von 120 Millionen EUR (135,6 Millionen USD) veranschaulicht, wie die risikoadjustierten Gesamtkosten nun die kontinentale Fertigung für regulierte Produkte begünstigen. Polen, die Tschechische Republik und Ungarn locken weiterhin Überlaufprogramme mit Körperschaftsteuersätzen von 9 % bis 15 % an, verkürzen Prototypen-Vorlaufzeiten um bis zu 60 % und reduzieren den CO₂-Fußabdruck des Frachtverkehrs. Während hochvolumige Konsumgeräte weiterhin nach Asien gehen, erfassen europäische Anlagen für elektronische Fertigungsdienstleistungen nun Automobil-Radarmodule, industrielle IoT-Gateways und Klasse-II-Medizinelektronik, bei denen die Nähe den Arbeitskostenvorteil überwiegt. Beschleunigte Rückkopplungsschleifen zwischen OEM-Forschung und -Entwicklung und dem Shopfloor verkürzen Iterationszyklen und verbessern die Effizienz des Umlaufkapitals für beide Parteien.

CSRD-getriebene Nachfrage nach emissionsarmen Anlagen für elektronische Fertigungsdienstleistungen

Die ab 2026 in Kraft tretenden Scope-3-Offenlegungsregeln verpflichten OEMs, die Kohlenstoffintensität in ihren gesamten Lieferketten nachzuverfolgen, wodurch emissionsarme Montagelinien zu einem Beschaffungskriterium werden. Scanfils Nachrüstung mit Dachsolaranlagen und Wärmerückgewinnung reduzierte den Netzbezug um 35 % und ermöglicht es dem Unternehmen, weniger als 50 Kilogramm CO₂ pro Fertigeinheit zu garantieren – ein Schwellenwert, den viele asiatische Fabriken nicht dokumentieren können. Verträge schreiben nun die Nutzung erneuerbarer Energien und die Rückverfolgbarkeit mittels digitalem Zwilling vor und knüpfen damit Umsätze an Emissionsprofile. Käufer betrachten auch die Volatilität der Strompreise als Risiko und bevorzugen Partner für elektronische Fertigungsdienstleistungen, die sich durch eigene Erzeugung absichern. Folglich prägen Nachhaltigkeitsnachweise die Wettbewerbsdynamik im europäischen Markt für elektronische Fertigungsdienstleistungen ebenso stark wie Kosten- und Vorlaufzeitmetriken.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere europäische Arbeits- und Energiekosten im Vergleich zu Asien | -0.9% | Deutschland, Frankreich, Benelux, nordische Länder | Langfristig (≥ 4 Jahre) |

| Anhaltende Komponentenknappheit und Bestandsrisiko | -0.6% | Gesamteuropäisch, akut in den Segmenten Automobil und Industrie | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in fortgeschrittener Oberflächenmontagetechnologie und Automatisierung | -0.5% | Deutschland, Vereinigtes Königreich, Frankreich, Ausweitung auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte EU-Compliance-Last für kleinere Unternehmen für elektronische Fertigungsdienstleistungen | -0.3% | Kleinere Unternehmen in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere europäische Arbeits- und Energiekosten im Vergleich zu Asien

Die vollständig belasteten deutschen Arbeitskosten betragen durchschnittlich 35 EUR pro Stunde (39,6 USD) gegenüber 4 EUR in Vietnam (4,5 USD) – eine Lücke, die durch Robotik nur teilweise überbrückt wird.[4]Internationale Energieagentur, "Europäische Strompreise und industrielle Wettbewerbsfähigkeit," iea.org Industriestrom in Deutschland kostete 2025 0,18 EUR pro kWh (0,20 USD), mehr als das Doppelte der chinesischen Tarife, was die Margen bei Wellenlöt- und Selektivlötlinien erodiert. Obwohl die Automatisierung die direkten Arbeitsstunden um 25 % reduzierte, hält die Abschreibung von Robotik und Inspektionskameras den Gemeinkosten hoch. Produkte, die europäische Nähe erfordern, wie Batteriemanagementsystemmodule, die der Batterieverordnung unterliegen, überstehen den Aufpreis, aber preissensible Konsumgüter nicht. Das Ungleichgewicht begrenzt den oberen Bereich der CAGR des europäischen Marktes für elektronische Fertigungsdienstleistungen, bis eine Konvergenz der Energiepreise oder eine aggressivere Automatisierung einsetzt.

Fachkräftemangel in fortgeschrittener Oberflächenmontagetechnologie und Automatisierung

Deutschland verzeichnete 2025 60.000 unbesetzte Stellen für Elektroniktechniker, was dazu führte, dass Bestückungslinien trotz Auftragsrückständen stillstanden.[5]Statistisches Bundesamt, "Beschäftigungsstatistiken für Elektroniktechniker," destatis.de Die Programmierung von Bauteilen der Größe 01005 auf 40.000-CPH-Maschinen erfordert zwei Jahre Erfahrung, doch die Einschreibungen in der Berufsausbildung sinken weiter, da Absolventen Software bevorzugen. Initiativen wie Zollners Augmented-Reality-Training verkürzten die Zertifizierung auf 16 Monate, aber das Ausmaß des Mangels schränkt die Kapazitätserweiterung weiterhin ein. Osteuropäische Standorte sehen sich ähnlichen Gegenwind ausgesetzt, da die Arbeitslosigkeit auf Mehrjahrzehnttiefstwerte fällt und Unternehmen gezwungen sind, grenzüberschreitend zu rekrutieren und Sprachintegrationskosten zu absorbieren. Anhaltende Lücken bei der optischen Inspektion und Fehleranalyse verlängern Debug-Zyklen, strecken Vorlaufzeiten und dämpfen die Fähigkeit des europäischen Marktes für elektronische Fertigungsdienstleistungen, repatriierte Programme im gewünschten Tempo aufzunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp (elektronische Fertigungsdienstleistungen): Systembau wächst, da OEMs die Endmontage auslagern

Die Größe des europäischen Marktes für elektronische Fertigungsdienstleistungen im Bereich Leiterplattenbestückung machte 2025 41,22 % des Umsatzes aus, doch der elektromechanische Systembau verzeichnet bis 2031 eine CAGR von 6,11 %, da OEMs die Gehäuseintegration, Kabelkonfektionierung und Funktionstestbänke auslagern. Die Migration setzt OEM-Kapital frei, das sonst in Reinräumen und klimatisierten Kammern gebunden wäre, und reduziert gleichzeitig den für Compliance-Audits eingesetzten Personalbestand. Anbieter für elektronische Fertigungsdienstleistungen erzielen zusätzliche Margen durch die Bündelung von Firmware-Flashen und In-Circuit-Verifikation und binden Kunden in mehrjährige Vereinbarungen mit Vertragsstrafen bei Terminverzögerungen ein.

Industrie- und Medizinprogramme treiben den Anstieg an, da Produktlebenszyklen ein Jahrzehnt oder länger dauern und Engineering-Änderungsmitteilungen oft tief in die Montage eingreifen. Systembauwerke in der Nähe von Designzentren in Deutschland und der Schweiz schließen Engineering-Rückkopplungsschleifen in Tagen, was den Einfluss von Lohnkostenaufschlägen durch die Vermeidung von Luftfracht bei überarbeiteten Unterbaugruppen mindert. Der europäische Markt für elektronische Fertigungsdienstleistungen gewinnt weiteren Schwung, da Anbieter Software zur Lieferkettenorchestrierung integrieren, die Echtzeit-Komponentenverfügbarkeit in die Planung einbezieht und geteilte Loskommissionierung sowie gleichzeitiges Engineering bei Kleinserienläufen ermöglicht. Im Gegenzug wachsen ODM-artige Engineering-Dienstleistungen parallel dazu, sodass Unternehmen für elektronische Fertigungsdienstleistungen Leiterplattenlayouts für die Fertigbarkeit anpassen können, ohne Neugestaltungszyklen zu verursachen, die behördliche Genehmigungen gefährden.

Nach Geschäftsmodell: Hybride und schlüsselfertige Strukturen verlagern das Bestandsrisiko

Die Auftragsfertigung hielt 2025 einen Anteil von 63,71 % am europäischen Markt für elektronische Fertigungsdienstleistungen, was auf etablierte Konsignationsmodelle zurückzuführen ist, bei denen OEMs Teile besitzen und Unternehmen für elektronische Fertigungsdienstleistungen Arbeitsgebühren berechnen. Hybride und schlüsselfertige Verträge, die mit einer CAGR von 5,67 % prognostiziert werden, setzen jedoch Haftungsrahmen neu, indem sie Anbieter für elektronische Fertigungsdienstleistungen für Komponentenbeschaffung, Obsoleszenz und Rückverfolgbarkeit verantwortlich machen. Kleinere OEMs nehmen das Modell an, weil es die Masseneinkaufshebel von Distributoren wie Arrow und Avnet nutzt und sie so vor Zuteilungsengpässen schützt, die 2024–2025 prägend waren.

Schlüsselfertige Verträge ermächtigen Anbieter für elektronische Fertigungsdienstleistungen auch dazu, pinkompatible Alternativen sofort auszutauschen, OEM-Engineering-Änderungsaufträge zu umgehen und Produktionsstopps zu verhindern. Anbieter mit starken Bilanzen finanzieren sechs Monate Sicherheitsbestand – eine Strategie, die für Nischenanbieter unerreichbar ist. Folglich akkumulieren sich Skalenvorteile und fördern die Konsolidierung, wie die Integration von KATEK durch Kontron zeigt, die Design, Beschaffung und Montage in einem einzigen ERP-Backbone zusammenführte. Der europäische Markt für elektronische Fertigungsdienstleistungen erlebt daher eine fortschreitende Konzentration bei Betreibern, die in der Lage sind, Bestandshaltungskosten zu absorbieren und gleichzeitig Just-in-Time-Liefermetriken für kritische Medizin- und Automobilprojekte aufrechtzuerhalten.

Nach Fertigungsprozess: Fortschrittliche Verpackung erfasst hochwertige Module

Die Oberflächenmontagetechnologie generierte 2025 52,89 % der Größe des europäischen Marktes für elektronische Fertigungsdienstleistungen dank ihrer weitverbreiteten Anwendung in Automobil-, Industrie- und Konsumleiterplatten. Fortschrittliche Verpackungs- und Hybridprozesse gewinnen jedoch mit einer CAGR von 5,71 % an Bedeutung, katalysiert durch 77-Gigahertz-Radarmodule, implantierbare Medizinsensoren und Galliumnitrid-Leistungsstufen, die Flip-Chip-, Fan-out- und Embedded-Die-Fähigkeiten erfordern. Investitionshürden erreichen 40 Millionen EUR (45,2 Millionen USD) für einen Reinraum der Klasse 10.000 und Thermokompressionsbonder, was die Beteiligung auf eine Handvoll Tier-1-Gruppen für elektronische Fertigungsdienstleistungen beschränkt.

Mischbestückte Leiterplatten erschweren die Verarbeitung, da Durchsteckkomponenten wie Relais neben Mikro-BGAs koexistieren und Wellenlötprofile mit Reflow-Temperaturen harmonisiert werden müssen. Diese Komplexität erhöht den Wertbeitrag von Linien für fortschrittliche Verpackung, die Chips und passive Bauelemente in einzelne Module konsolidieren können, wodurch die Leiterplattenfläche um bis zu 30 % reduziert wird. Da Europas Automobil-OEMs auf die Zentralisierung von Domänencontrollern setzen, belohnt der europäische Markt für elektronische Fertigungsdienstleistungen zunehmend Lieferanten, die heterogene Integration unter AEC-Q100-Stressparametern beherrschen.

Nach Endnutzer: Automobilelektrifizierung treibt das schnellste Wachstum

Automobilelektronik wird voraussichtlich mit einer CAGR von 6,89 % wachsen – dem höchsten Wert innerhalb des europäischen Marktes für elektronische Fertigungsdienstleistungen –, da Batteriesätze, Bordladegeräte und zonale Controller den elektronischen Inhalt pro Fahrzeug erhöhen. Industrieautomatisierung repräsentierte 2025 immer noch 37,83 % des Umsatzes aufgrund Europas fortschrittlicher Fabrikausrüstungsbasis und bleibt aufgrund von High-Mix-Anforderungen, die zu kontinentalen Kostenstrukturen passen, widerstandsfähig. Medizingeräte folgen dicht dahinter, gestützt durch ISO-13485-Compliance-Anforderungen und die nähebedingte Feldausfallanalyse, die asiatische Subunternehmer ohne prohibitive Logistik nicht leisten können.

Umgekehrt ging die Kommunikationsinfrastruktur 2025 zurück, da Telekommunikationsunternehmen die 5G-Verdichtung pausierten, während Konsumgeräte weniger als 8 % des regionalen Umsatzes aus elektronischen Fertigungsdienstleistungen ausmachen, da Skaleneffekte Asien begünstigen. Beleuchtungs- und Computersegmente zeigen eher Ersatznachfrage als Durchbruchswachstum, aber inkrementelle intelligente Beleuchtungscontroller und robuste Industrie-PCs tragen weiterhin stabile Volumina bei. In allen Branchen profitiert der europäische Markt für elektronische Fertigungsdienstleistungen vom OEM-Fokus auf geistiges Kerneigentum, wobei Materialbeschaffung, Zertifizierung und Ausbeute-Management spezialisierten Partnern überlassen werden.

Geografische Analyse

Deutschland machte 2025 31,24 % der Größe des europäischen Marktes für elektronische Fertigungsdienstleistungen aus, verankert durch eine umfangreiche Automobillieferkette und mittelständische Spezialisten für elektronische Fertigungsdienstleistungen in Bayern und Baden-Württemberg. Der Halbleiter-Subventionsfonds des Freistaats Bayern in Höhe von 2 Milliarden EUR (2,26 Milliarden USD) festigt weiter ein lokales Cluster, in dem Halbleiterfabriken und Montagewerke gemeinsam an Leistungselektronikmodulen für Elektrofahrzeuge innovieren. Trotz erheblicher Arbeits- und Energiekosten hält Deutschland hochwertige Prototypen und fortschrittliche Verpackung aufrecht, während Volumenläufe stabiler Artikelnummern zunehmend in Satellitenbetriebe in Ungarn und der Tschechischen Republik verlagert werden, die Qualitätssysteme und unternehmensweite MES-Dashboards teilen.

Das Vereinigte Königreich wird als die am schnellsten wachsende Teilregion mit einer CAGR von 5,62 % prognostiziert, unterstützt durch Post-Brexit-Anreizpakete, die bis zu 30 % der Kapitalausgaben für Halbleiterverpackungslinien in Schottland und Wales abdecken. Der Beitritt zu Horizon Europe stellte kollaborative Forschungs- und Entwicklungsförderungen wieder her und veranlasste Universitäts-Konsortien für elektronische Fertigungsdienstleistungen, Galliumnitrid-Geräteforschung zu betreiben – ein Schritt, der voraussichtlich zukünftige Systembauverträge begründen wird. Nissans Sunderland-Gigafabrik und Jaguar Land Rovers Batteriepartnerschaften verstärken die lokale Nachfrage nach Batteriemanagementsystemplatinen und ziehen effektiv Nischenkapazitäten für elektronische Fertigungsdienstleistungen ins Land.

Das übrige Europa, das Polen, die Tschechische Republik, Ungarn und die nordischen Länder umfasst, erfasst zusammen rund 37 % des europäischen Marktes für elektronische Fertigungsdienstleistungen. Polens Sonderwirtschaftszonen erheben einen Körperschaftsteuersatz von 9 % gegenüber Deutschlands 30 %, was es Werken ermöglicht, Überlaufnachfrage zu absorbieren, ohne die Umsatzkosten für OEMs zu erhöhen, die mittlere Volumenläufe anstreben. Nordische Länder führen bei der Nutzung erneuerbarer Energiequellen und verschaffen ihren Unternehmen für elektronische Fertigungsdienstleistungen einen Nachhaltigkeitsvorteil, der bei CSRD-getriebenen Beschaffungschecklisten Anklang findet. Insgesamt unterstützt die geografische Diversifizierung die Risikominderung, Währungsabsicherung und Lohnkostenoptimierung und stärkt die Gesamtresilienz europäischer Wertschöpfungsketten.

Wettbewerbslandschaft

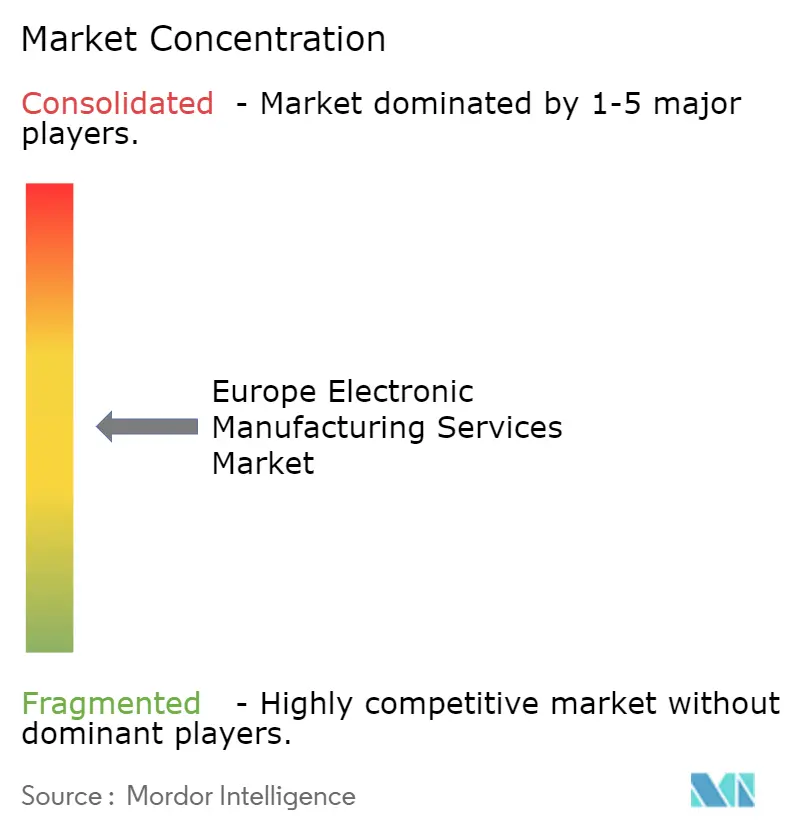

Die fünf größten Akteure – Foxconn, Flex, Jabil, Zollner und GPV – hielten 2025 zusammen rund 28 % des Anteils am europäischen Markt für elektronische Fertigungsdienstleistungen, was auf eine moderate Konzentration hindeutet. Globale Tier-1-Wettbewerber finanzieren Automatisierungseinführungen im Umfang von 20 Millionen EUR (22,6 Millionen USD) bis 50 Millionen EUR (56,5 Millionen USD) und integrieren Algorithmen des maschinellen Lernens, die Reflow-Profile in Echtzeit anpassen, um Erstdurchlaufausbeuten über 99 % zu halten. Regionale Champions wie Scanfil und LACROIX differenzieren sich durch Nachhaltigkeitsmetriken und sichern sich mehrjährige Automobil- und Medizinverträge, die explizit auf Schwellenwerte für emissionsarme Fertigung statt auf reine Kosten verweisen.

Osteuropäische Herausforderer wie BMK Group und Videoton kombinieren EU-Compliance mit Lohnkosten, die 50 % unter dem deutschen Niveau liegen, und ermöglichen es ihnen, Volumenverträge zu gewinnen, die früher in Shenzhen vergeben wurden. Technologische Fähigkeiten fungieren nun als Marktteiler: Anbieter mit integrierten Designdienstleistungen und fortschrittlicher Verpackung erfassen Automobil-Radarmodule, während konventionelle Häuser für Oberflächenmontagetechnologie zu Industriecontrollern und Netzteilen tendieren. Strategische vertikale Integration, exemplifiziert durch Kontrons Übernahme von KATEK, bündelt Hardware, Software und Cloud-Konnektivität unter einem Dach, reduziert die Lieferantenanzahl der OEMs und beschleunigt die Markteinführungszeit.

Die Beteiligung an der Normung spielt ebenfalls eine Rolle; NOTE und Neways sind in IPC-A-610-Revisionsausschüssen vertreten und gestalten Kriterien, die später Beschaffungsspezifikationen beeinflussen. KI-gestützte optische Inspektion, kollaborative Roboter und digitale Zwillinge stellen das nächste Schlachtfeld dar, da frühe Anwender Arbeitskompression und vorausschauende Wartung erreichen, die die Bruttomargen um drei Punkte über die der Nachzügler hebt. Im Prognosezeitraum wird erwartet, dass der europäische Markt für elektronische Fertigungsdienstleistungen eine weitere Konsolidierung erlebt, da die Kapitalintensität parallel zu den regulatorischen Anforderungen steigt.

Marktführer im Bereich europäische elektronische Fertigungsdienstleistungen

Flex Ltd.

Foxconn Technology Group

Jabil Inc.

Zollner Elektronik AG

Scanfil Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Flex kündigte eine Erweiterung seines Standorts in Althofen, Österreich, im Umfang von 120 Millionen EUR (135,6 Millionen USD) an, um 15.000 Quadratmeter Nutzfläche und Kapazitäten für fortschrittliche Automobilverpackung hinzuzufügen.

- Dezember 2025: Kontron schloss die Integration der eingebetteten Sparte von KATEK ab und realisierte Synergien in Höhe von 35 Millionen EUR (39,6 Millionen USD) durch einheitliche ERP- und Beschaffungsplattformen.

- November 2025: Scanfil unterzeichnete einen 5-Jahres-Vertrag im Wert von 180 Millionen EUR (203,4 Millionen USD) mit einem deutschen Tier-1-Unternehmen zur Herstellung von Batteriemanagementsystemmodulen, einschließlich eines dedizierten Reinraums mit dem Ziel der ISO-26262-Zertifizierung.

- Oktober 2025: Jabil eröffnete ein 12.000 Quadratmeter großes Prototypenzentrum in Kwidzyn, Polen, das 48-Stunden-Leiterplattenbestückung für Industrie- und Medizinkunden anbietet.

Berichtsumfang des europäischen Marktes für elektronische Fertigungsdienstleistungen

Der Bericht über den europäischen Markt für elektronische Fertigungsdienstleistungen ist segmentiert nach Servicetyp (elektronische Fertigungsdienstleistungen, Engineering-Dienstleistungen, Test- und Entwicklungsimplementierungsdienstleistungen, Logistikdienstleistungen und andere Servicetypen), Geschäftsmodell (Auftragsfertigung (CM), Original Design Manufacturing (ODM) und hybride/schlüsselfertige/andere Geschäftsmodelle), Fertigungsprozess (Oberflächenmontagetechnologie (SMT), Durchsteckmontage (THT) und fortschrittliche Verpackung/Hybridprozesse), Endnutzer (mobile Geräte (Smartphones und Tablets), Unterhaltungselektronik, Computer (PCs/Desktop/Laptops), Industrie, Automobil, Kommunikation, Beleuchtung, Medizin und andere Endnutzer) sowie Geografie (Deutschland, Vereinigtes Königreich und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronische Fertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Baugruppe/Systembau | |

| Prototypenentwicklung | |

| Andere elektronische Fertigungsdienstleistungen | |

| Engineering-Dienstleistungen | |

| Test- und Entwicklungsimplementierungsdienstleistungen | |

| Logistikdienstleistungen | |

| Andere Servicetypen |

| Auftragsfertigung (CM) |

| Original Design Manufacturing (ODM) |

| Hybride/schlüsselfertige/andere Geschäftsmodelle |

| Oberflächenmontagetechnologie (SMT) |

| Durchsteckmontage (THT) |

| Fortschrittliche Verpackung/Hybridprozesse |

| Mobile Geräte (Smartphones und Tablets) |

| Unterhaltungselektronik |

| Computer (PCs/Desktop/Laptops) |

| Industrie |

| Automobil |

| Kommunikation |

| Beleuchtung |

| Medizin |

| Andere Endnutzer |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa |

| Nach Servicetyp | Elektronische Fertigungsdienstleistungen | Leiterplattenbestückung |

| Elektromechanische Baugruppe/Systembau | ||

| Prototypenentwicklung | ||

| Andere elektronische Fertigungsdienstleistungen | ||

| Engineering-Dienstleistungen | ||

| Test- und Entwicklungsimplementierungsdienstleistungen | ||

| Logistikdienstleistungen | ||

| Andere Servicetypen | ||

| Nach Geschäftsmodell | Auftragsfertigung (CM) | |

| Original Design Manufacturing (ODM) | ||

| Hybride/schlüsselfertige/andere Geschäftsmodelle | ||

| Nach Fertigungsprozess | Oberflächenmontagetechnologie (SMT) | |

| Durchsteckmontage (THT) | ||

| Fortschrittliche Verpackung/Hybridprozesse | ||

| Nach Endnutzer | Mobile Geräte (Smartphones und Tablets) | |

| Unterhaltungselektronik | ||

| Computer (PCs/Desktop/Laptops) | ||

| Industrie | ||

| Automobil | ||

| Kommunikation | ||

| Beleuchtung | ||

| Medizin | ||

| Andere Endnutzer | ||

| Nach Geografie | Europa | Deutschland |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für elektronische Fertigungsdienstleistungen im Jahr 2026?

Er hatte 2026 einen Wert von 80,79 Milliarden USD und wird bis 2031 voraussichtlich 103,14 Milliarden USD erreichen.

Welches Endnutzersegment wächst im europäischen Markt für elektronische Fertigungsdienstleistungen am schnellsten?

Automobilprogramme, angetrieben durch Elektrifizierung und ADAS-Adoption, werden bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen.

Warum bevorzugen OEMs schlüsselfertige Verträge mit Anbietern für elektronische Fertigungsdienstleistungen?

Schlüsselfertige Verträge übertragen das Bestandsrisiko und nutzen die Masseneinkaufsmacht der Anbieter für elektronische Fertigungsdienstleistungen, um die Komponentenverfügbarkeit bei Engpässen sicherzustellen und Vorlaufzeiten zu verkürzen.

Welche Auswirkungen hat die CSRD auf Beschaffungsentscheidungen im Bereich elektronische Fertigungsdienstleistungen?

Scope-3-Berichtspflichten drängen OEMs zu Anlagen für elektronische Fertigungsdienstleistungen mit dokumentierten emissionsarmen Fußabdrücken und Nutzung erneuerbarer Energien.

Welche Geografie führt den Markt an, und welche wächst am schnellsten?

Deutschland behält mit 31,24 % den größten Anteil, während das Vereinigte Königreich mit einer CAGR von 5,62 % das schnellste Wachstum verzeichnen wird.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Akteure kontrollieren rund 28 % des Umsatzes, was auf eine moderate Konzentration hindeutet und Raum für regionale Spezialisten lässt.

Seite zuletzt aktualisiert am: