Elektrokardiograph (EKG) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.43 Milliarden US-Dollar |

| Marktgröße (2031) | 12.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

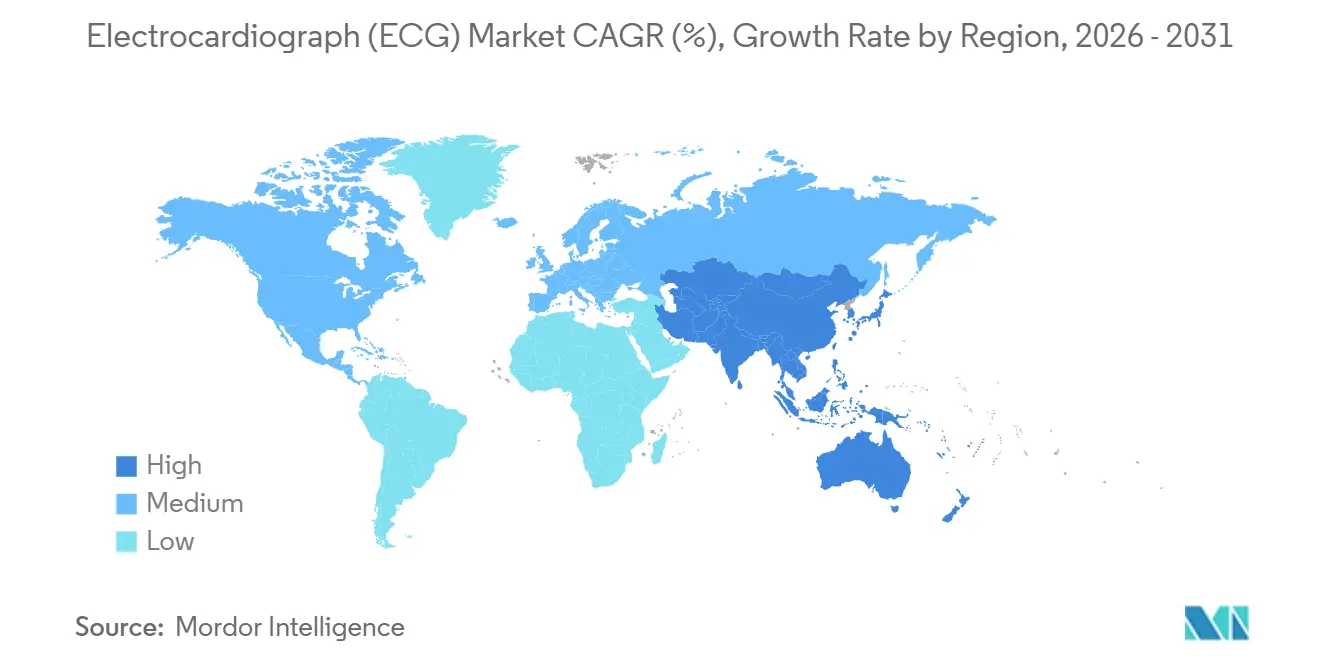

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

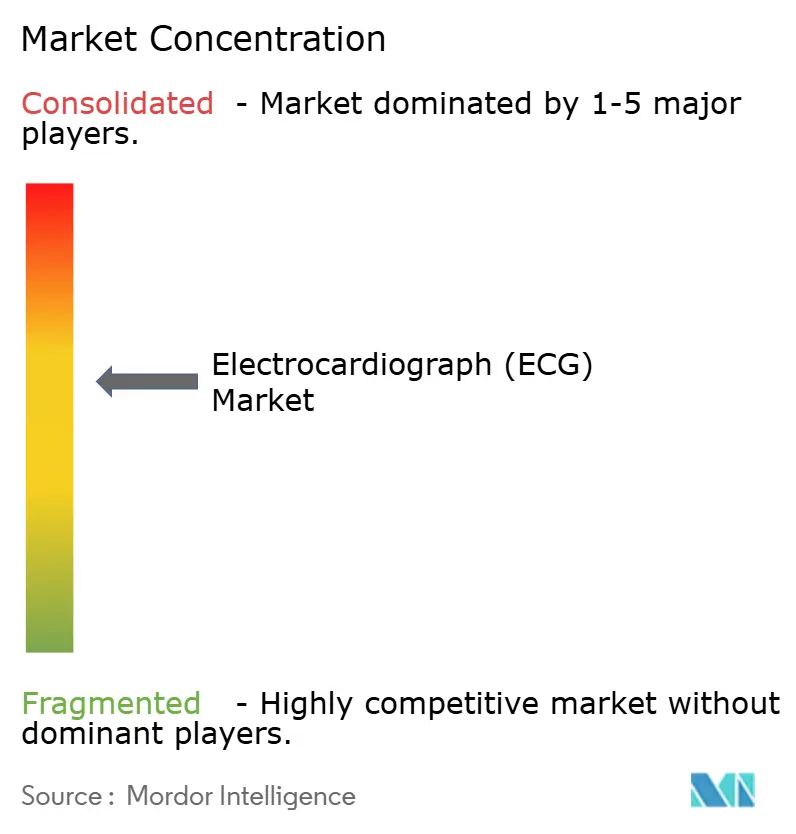

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektrokardiograph (EKG) Marktanalyse von Mordor Intelligence

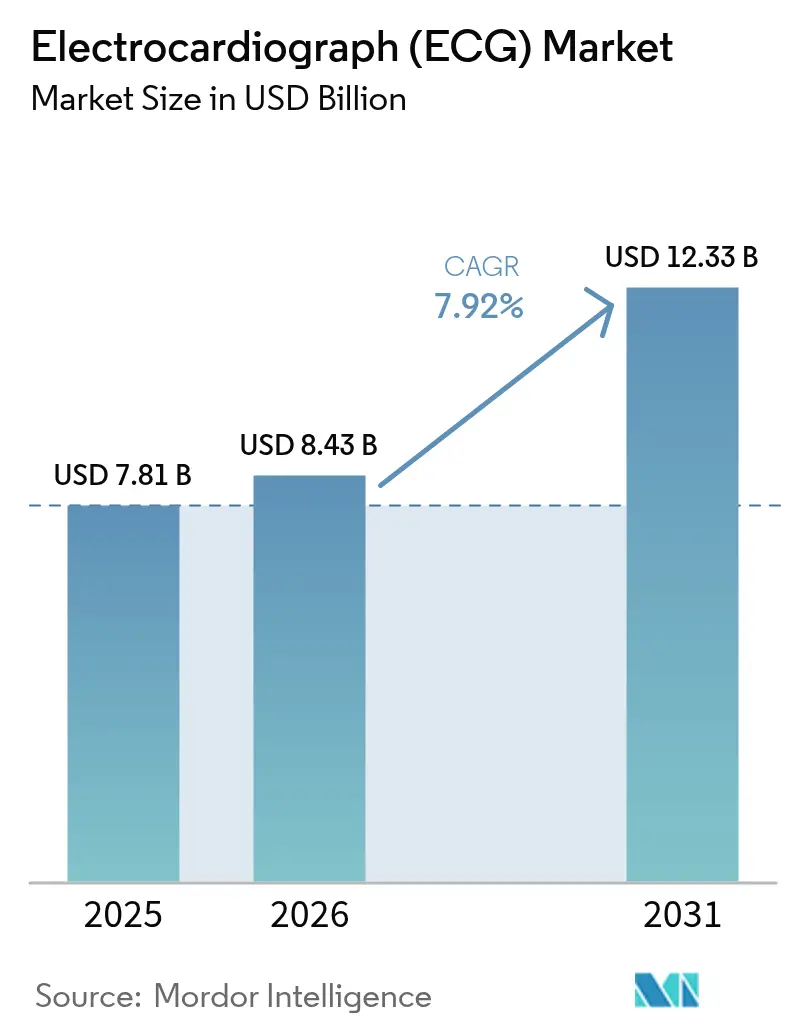

Die Größe des Elektrokardiograph (EKG) Marktes wird für 2025 auf USD 7,81 Milliarden und für 2026 auf USD 8,43 Milliarden prognostiziert und soll bis 2031 USD 12,33 Milliarden erreichen, mit einer CAGR von 7,92 % von 2026 bis 2031.

Die Nachfrage verlagert sich von der krankenhausorientierten Diagnostik hin zur verteilten kardialen Überwachung, da KI-gestützte Interpretation, Einkanal-Module unter USD 100 in Wearables und Edge-Analysen in Notfallfahrzeugen die Versorgungspfade neu gestalten. Der regulatorische Schwung beschleunigte sich, nachdem die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2025 14 KI-EKG-Algorithmen zugelassen hatte – doppelt so viele wie 2024 –, was bestätigt, dass auf diversen Kohorten trainierte Modelle des maschinellen Lernens von der Pilotphase in die Produktion übergehen [1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "KI-EKG-Zulassungen," fda.gov. Staatlich finanziertes Screening skaliert ebenfalls schnell: Die Nationale Gesundheitskommission Chinas hat bis 2027 EKG-Tests für Erwachsene über 35 in Städten der zweiten Kategorie vorgeschrieben, was eine überproportionale Nachfrage nach tragbaren, Cloud-vernetzten Geräten erzeugt.

Kostenträger stimmen ihre Anreize auf die Technologieakzeptanz ab; die US-amerikanischen Zentren für Medicare & Medicaid-Dienste führten im Januar 2025 den CPT-Code 93264 ein und erschlossen damit einen Erstattungspool von USD 400 Millionen für Anbieter von Fernüberwachung. Vor diesem Hintergrund unterstreichen Cybersicherheitsvorfälle – wie ein Ransomware-Angriff auf eine europäische Plattform, bei dem im März 2025 120.000 Datensätze offengelegt wurden – die Notwendigkeit robuster Datenschutzrahmen.

Wichtigste Erkenntnisse des Berichts

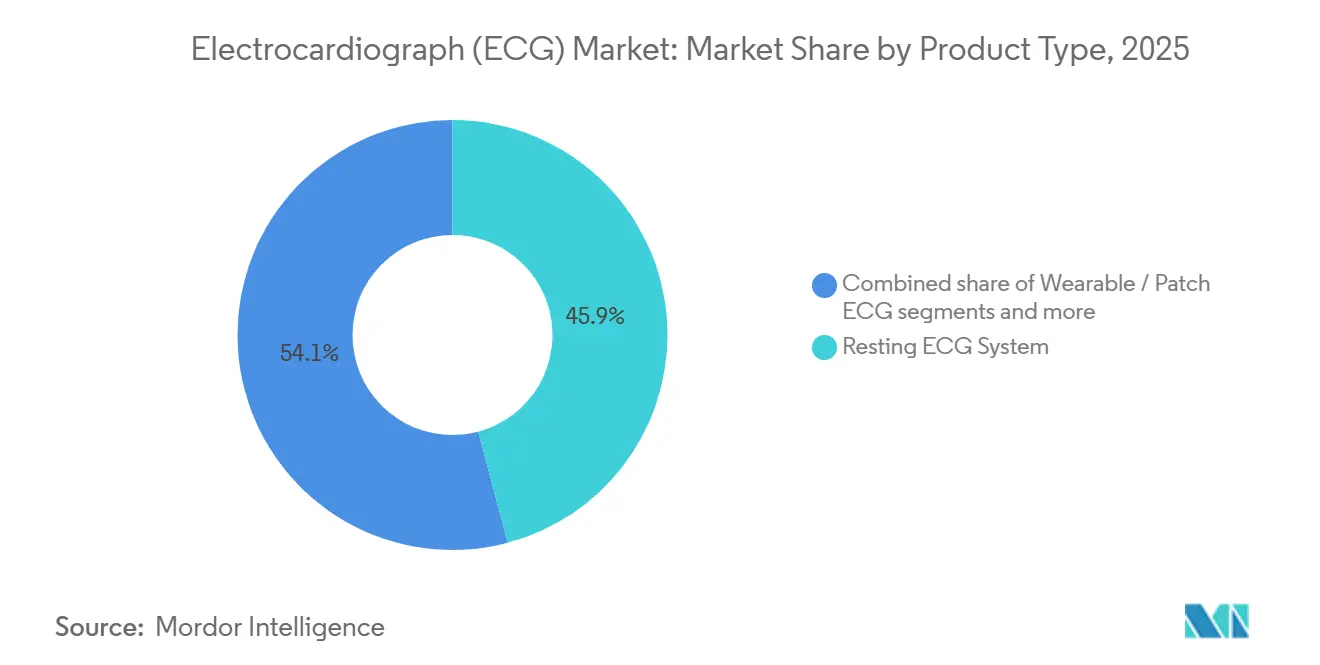

- Nach Produkttyp führten Ruhe-EKG-Systeme im Jahr 2025 mit einem Umsatzanteil von 45,87 %, während tragbare und Patch-EKG-Geräte bis 2031 mit einer CAGR von 8,11 % wachsen.

- Nach Ableitungskonfiguration hielten 12-Kanal-Geräte im Jahr 2025 einen Marktanteil von 49,98 % am Elektrokardiograph (EKG) Markt; 3–6-Kanal-Geräte wachsen bis 2031 mit einer CAGR von 8,43 %.

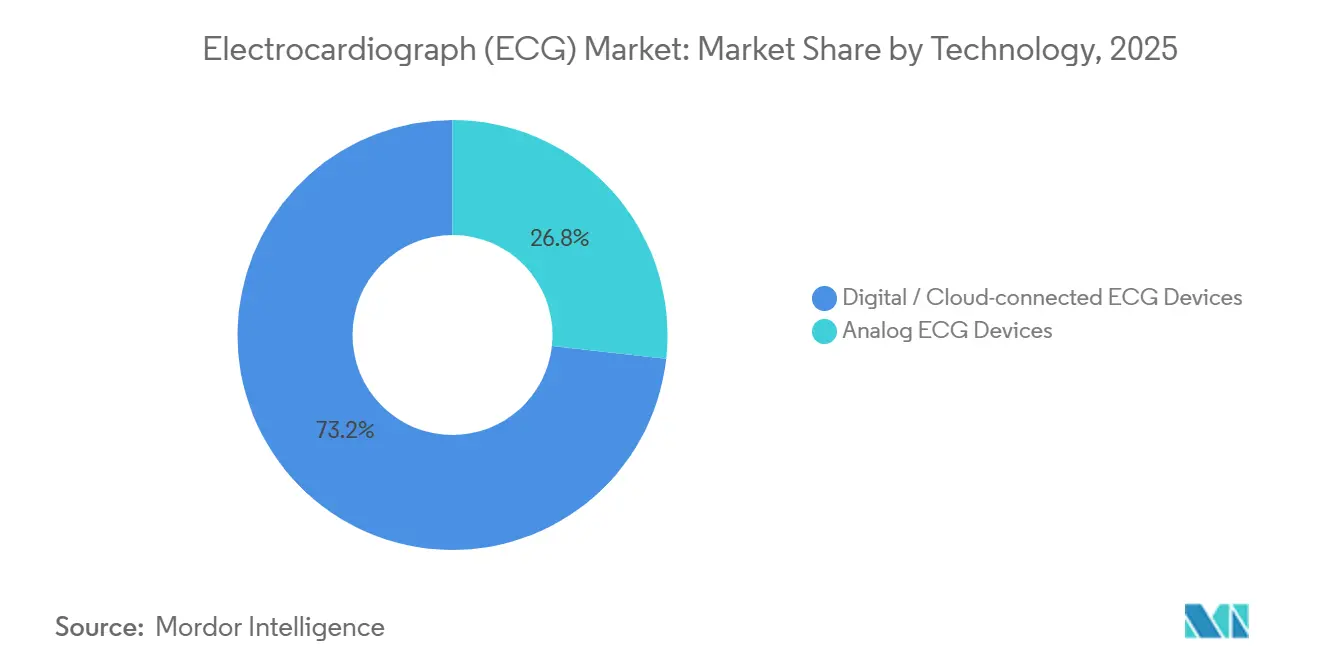

- Nach Technologie entfielen digitale und Cloud-vernetzte Geräte im Jahr 2025 auf 73,23 % der Elektrokardiograph (EKG) Marktgröße und werden bis 2031 voraussichtlich eine CAGR von 8,21 % verzeichnen.

- Nach Endnutzer generierten Krankenhäuser und Kliniken im Jahr 2025 59,12 % des Umsatzes, während ambulante Operationszentren mit einer CAGR von 10,12 % das schnellste Wachstum verzeichnen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 45,3 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,81 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Elektrokardiograph (EKG) Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen | +1.8% | Global; höchste Belastung im asiatisch-pazifischen Raum und in Osteuropa | Langfristig (≥ 4 Jahre) |

| Schnelle Akzeptanz KI-gestützter EKG-Geräte | +1.5% | Nordamerika und EU führend; asiatisch-pazifischer Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel hin zur häuslichen und ferngesteuerten kardialen Überwachung | +1.3% | Nordamerika und EU ausgereift; asiatisch-pazifischer Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Massenscreening-Programme | +1.2% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-EKG-Analysen in Notfallfahrzeugen | +0.6% | Nordamerika & EU in der Pilotphase; städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eingebettete Einkanal-Module unter USD 99 für Erstausrüster | +0.9% | Global; schnellste Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen

Ischämische Herzerkrankungen und Schlaganfälle verursachten im Jahr 2024 17,9 Millionen Todesfälle und sollen bis 2030 auf 23 Millionen ansteigen, was die weltweite Nachfrage nach Früherkennung erhöht [2]Weltgesundheitsorganisation, "Statistiken zu Herz-Kreislauf-Erkrankungen," who.int. Indiens nationales Programm untersuchte 2025 150 Millionen Erwachsene mit batteriebetriebenen Geräten, die in ländliche Kliniken gebracht werden. Arbeitgeber und Kostenträger erkennen die jährliche wirtschaftliche Belastung von USD 1,1 Billionen an, sodass die Erstattung nun die longitudinale EKG-Überwachung gegenüber episodischen Tests bevorzugt. Das Ergebnis ist eine breitere Installationsbasis tragbarer Systeme in der Primärversorgung und in Gemeindezentren.

Schnelle Akzeptanz KI-gestützter EKG-Geräte

Vierzehn von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde im Jahr 2025 zugelassene KI-EKG-Algorithmen spiegeln das Vertrauen der Regulierungsbehörden in die Interpretation durch maschinelles Lernen wider. Die Plattform der Mayo-Klinik verkürzte die Zeit bis zur Diagnose eines Myokardinfarkts in Notaufnahmen, die sie 2025 einführten, um 18 Minuten. Ein im September 2025 veröffentlichter Leitlinienentwurf zur algorithmischen Fairness schreibt nun eine Validierung nach Geschlecht, Rasse und Alter vor, was Markteinführungen wahrscheinlich verzögert, aber das Vertrauen der Kliniker stärkt. Städtische Krankenhäuser sind die ersten Anwender, da sie über Cloud-Infrastruktur verfügen, während ländliche Standorte auf manuelle Auswertungen angewiesen sind. Anbieter reagieren darauf, indem sie Edge-Prozessoren einbetten, die Algorithmen offline ausführen.

Beschleunigter Wandel hin zur häuslichen und ferngesteuerten kardialen Überwachung

Die US-amerikanischen Zentren für Medicare & Medicaid-Dienste schufen 2025 den CPT-Code 93264, der 30-tägige Fernüberwachungsepisoden per EKG erstattet und einen jährlichen Umsatzpool von USD 400 Millionen erschließt. AliveCor meldete ein Wachstum von 42 % im Jahresvergleich beim Verkauf von KardiaMobile, angetrieben durch Patienten mit Vorhofflimmern, die Arrhythmien zu Hause aufzeichnen. Telemedizin-Anbieter wie Teladoc integrierten EKG-Datenströme, sodass Kardiologen Medikamente aus der Ferne anpassen können. Europa hinkt hinterher, da Kostenträger über Haftung und Datenqualität diskutieren, aber die regulatorische Klarheit verbessert sich im Rahmen der Medizinprodukteverordnung.

Staatlich finanzierte Massenscreening-Programme

Chinas EKG-Pflicht für Erwachsene über 35 in Städten der zweiten Kategorie bis 2027 wird jährlich 200 Millionen Tests erfordern [3]Nationale Gesundheitskommission Chinas, "EKG-Screening-Pflicht," en.nhc.gov.cn. Indien stellte 2025 INR 5.000 Crore (USD 600 Millionen) für die Infrastruktur zur kardiovaskulären Früherkennung bereit, mit Schwerpunkt auf Bezirken mit hoher Diabetesprävalenz. Das nationale Register der Vereinigten Arabischen Emirate verpflichtet nun zum EKG-Upload bei jedem Fall eines akuten Koronarsyndroms und verknüpft die Dateneinhaltung mit den Beschaffungskriterien. Diese vorab finanzierten Programme beschleunigen die Beschaffung bis 2027, bevor sich das Wachstum abschwächt.

Analyse der Hemmnisse-Auswirkungen auf den Elektrokardiograph (EKG) Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Erstattung in Schwellenmärkten | -1.1% | Asiatisch-pazifischer Raum (ohne Japan), Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Mangel an EKG-ausgebildeten Technikern | -0.8% | Global; akut in ländlichen Gebieten des asiatisch-pazifischen Raums und in Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -0.6% | Global; verstärkte Kontrolle in der EU & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Verzerrung bei Frauen und Menschen mit dunkler Hautfarbe | -0.5% | Global; regulatorischer Fokus in den USA & der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Erstattung in Schwellenmärkten

Patienten in Indien, Brasilien und Indonesien zahlen pro Überwachungsepisode noch immer USD 50–150 aus eigener Tasche, da Versicherern standardisierte Deckungsregelungen fehlen, was die Akzeptanz in einkommensschwächeren Gruppen hemmt. Brasiliens letzte Gebührenplanaktualisierung erfolgte 2022, was zu bilateralen Preisverhandlungen und Intransparenz führt, die Investitionen in den Vertrieb entmutigen. Sollte Indiens Ayushman-Bharat-Programm bis 2027 die Fernüberwachung per EKG in sein Leistungspaket aufnehmen, könnte sich die Harmonisierung beschleunigen.

Mangel an EKG-ausgebildeten Technikern

Die Weltgesundheitsorganisation prognostiziert bis 2030 ein Defizit von 18 Millionen Arbeitskräften in Ländern mit niedrigem und mittlerem Einkommen, darunter EKG-Technologen. Die Einschreibungen in US-amerikanische Ausbildungsprogramme sanken von 2023 bis 2025 um 12 % aufgrund des Wettbewerbs durch besser bezahlte Stellen in der Radiologie. KI-Interpretation mildert den menschlichen Bedarf, beseitigt ihn jedoch nicht, da Regulierungsbehörden weiterhin die Genehmigung durch einen Kliniker vorschreiben. Indiens Gesellschaft für Kompetenzentwicklung strebt an, bis 2028 50.000 Techniker auszubilden, doch die Pipeline ist noch Jahre davon entfernt, die Lücken zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Elektrokardiograph (EKG) Marktes

Nach Produkttyp:

Wearables fordern die Dominanz von Ruhesystemen herausRuhesysteme sicherten sich 2025 45,87 % des Umsatzes, aber Wearables und Patches verzeichneten mit 8,11 % die höchste CAGR, da neue CPT-Codes die Fernüberwachung finanziell attraktiv machen. Holter-Monitore verlieren Marktanteile an 14-Tage-Patches wie Zio, dessen Verschreibungen im Jahr 2025 um 38 % stiegen. Belastungssysteme sehen sich dem Wettbewerb durch die koronare CT-Angiografie ausgesetzt, da Kostenträger einen höheren diagnostischen Nutzen wahrnehmen. Software generiert wiederkehrende Einnahmen; die Cloud-Plattform von Philips integriert sich über FHIR in Epic und Cerner und erreicht Bruttomargen von über 70 %.

Die Wearables-Welle verändert die Beschaffung: Unternehmen der Unterhaltungselektronik liefern Einkanal-Geräte zu minimalen Kosten und drängen Medizingeräteanbieter dazu, Mehrkanal-Genauigkeit und Analysen zu bündeln. Die Elektrokardiograph (EKG) Marktgröße für Software wird voraussichtlich schneller wachsen als die Hardware aufgrund der Margenvorteile. Krankenhäuser behalten wagenbasierte Ruhesysteme für die akute Triage, aber ambulante Patienten und häusliche Umgebungen bevorzugen zunehmend leichte Patches und Uhren.

Nach Ableitungstyp:

Mehrkanal-Genauigkeit versus Einkanal-KomfortZwölf-Kanal-Modelle hielten im Jahr 2025 einen Marktanteil von 49,98 % am Elektrokardiograph (EKG) Markt, da Leitlinien sie weiterhin als diagnostischen Goldstandard behandeln. Gleichzeitig steigen 3–6-Kanal-Geräte mit einer CAGR von 8,43 %, um ambulante Zentren zu bedienen, die schnelle Einrichtung und Tragbarkeit priorisieren. Einkanal-Wearables wurden 2025 in 45 Millionen Einheiten verkauft; ihre begrenzte räumliche Auflösung führt jedoch zu höheren Falsch-Positiv-Raten, was kardiologische Überweisungssysteme belastet.

Fortgeschrittene 15/18-Kanal-Systeme bleiben auf akademische Zentren beschränkt: GEs MAC 2000 kostet mehr als USD 25.000 und erfordert eine fachkundige Platzierung. Da Kostenträger keine zusätzlichen Ableitungen erstatten, bleibt die Durchdringung eine Nische. Die Elektrokardiograph (EKG) Marktgröße für 3–6-Kanal-Geräte dürfte sich ausweiten, da ambulante Eingriffe zunehmen und die Lücke zu 12-Kanal-Wagen verringern.

Nach Technologie:

Cloud-Konnektivität gestaltet Daten-Workflows neuDigitale Plattformen erzielten 2025 73,23 % des Umsatzes und werden mit 8,21 % wachsen, da Krankenhäuser Echtzeit-interoperable Kardialdaten fordern. Cloud-Hosting ermöglicht es Kardiologen, Aufzeichnungen aus der Ferne zu überprüfen, was während der Pandemiebeschränkungen unverzichtbar wurde. Analoge Geräte bleiben in ressourcenarmen Kliniken bestehen, wo das Internet unzuverlässig ist. Ein Ransomware-Angriff in Europa veranlasste Regulierungsbehörden, Verschlüsselung und Penetrationstests vorzuschreiben, was die Kosten erhöht, aber etablierte Anbieter mit Sicherheitsteams begünstigt.

Die digitale Akzeptanz steht im Einklang mit der wertorientierten Versorgung: Analysen zur Bevölkerungsgesundheit sind auf standardisierte FHIR-Datensätze angewiesen. Anbieter, die Wellenformen nahtlos mit elektronischen Patientenakten verknüpfen, gewinnen mehrjährige Software-als-Dienstleistung-Verträge. Der Elektrokardiograph (EKG) Marktanteil für analoge Systeme wird weiter erodieren, da Beschaffungsrichtlinien Cloud-Kompatibilität vorschreiben.

Nach Endnutzer:

Ambulante Zentren profitieren von der Verlagerung in den ambulanten BereichKrankenhäuser und Kliniken erwirtschafteten 2025 59,12 % des Umsatzes, gestützt durch Notaufnahmen, die in den Vereinigten Staaten jährlich mehr als 150 Millionen EKG-Tests durchführen. Dennoch verzeichnen ambulante Operationszentren eine CAGR von 10,12 %, da wertorientierte Verträge Katheterablation und Schrittmacherimplantation in den ambulanten Bereich verlagern. Ambulante Operationszentren bevorzugen kompakte 3–6-Kanal-Systeme, die zwischen Behandlungsräumen bewegt werden können.

Häusliche und fernüberwachte Patienten stellen den absoluten Wachstumsmotor dar. Diagnostiklabore verzeichnen in reifen Regionen stagnierende Volumina, steigen jedoch im asiatisch-pazifischen Raum mit zunehmender Versicherungsabdeckung. Die Elektrokardiograph (EKG) Marktgröße im häuslichen Bereich dürfte vor 2031 den Umsatz ambulanter Operationszentren übertreffen, sofern die Erstattungsparität anhält.

Geografische Analyse

APAC Elektrokardiograph (EKG) Markt

Asien-Pazifik verzeichnet mit 8,81% CAGR bis 2031 das stärkste Wachstum, getragen von Massenscreening-Mandaten in China und Indien, lokaler Fertigung durch Mindray und EDAN sowie einer Smartphone-Durchdringung, die Bluetooth-gekoppelte Einkanal-Geräte unterstützt. Japans Seniorenbevölkerung von 28,4% treibt das Heimmonitoring an, während Südkorea ein 30-Tage-Monitoring bei Vorhofflimmern abdeckt. Australien hat die Software-Zulassungsfristen halbiert und zieht damit wagniskapitalfinanzierte Marktteilnehmer an.

Nordamerika und Europa Elektrokardiograph (EKG) Markt

Nordamerika hielt 2025 einen Umsatzanteil von 45,3%, doch das Wachstum verlangsamt sich, da die Krankenhausdurchdringung nahezu gesättigt ist. CPT 93264 leitet dennoch neues Volumen an Anbieter von Wearables. Kanada hinkt hinterher, da die Provinzbudgets enger werden, und Mexikos Bundesbeschaffung verharrt in Verhandlungen. Europa erholte sich, nachdem die MDR-Engpässe nachließen; Deutschland finanziert nun jährlich vier virtuelle Kardiologiebesuche für Herzinsuffizienz-Patienten.

MEA und Südamerika Elektrokardiograph (EKG) Markt

Der Nahe Osten & Afrika entfällt ein nennenswerter Umsatzanteil; die Registrierungspflicht der VAE verankert die künftige Nachfrage. Südafrika erwarb 2025 5.000 tragbare Geräte, um Störungen durch Stromausfälle abzumildern. Südamerika kämpft mit Währungsvolatilität; die Abwertung des brasilianischen Real erhöhte die Importkosten und lenkte Käufer zu günstigeren Modellen.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den Elektrokardiograph (EKG) Markt: Die fünf größten Anbieter – Philips, GE, Nihon Kohden, Schiller und Medtronic – halten zusammen den Großteil des globalen Umsatzes. Sie konkurrieren über Mehrkanal-Genauigkeit, klinische Validierung und Integration in elektronische Patientenakten und rechtfertigen damit Aufschläge von 30–50 % gegenüber Standardgeräten. Unternehmen der Unterhaltungselektronik wie Apple und Samsung beherrschen das Einkanal-Volumen zu vernachlässigbaren Grenzkosten, verfügen jedoch nicht über Krankenhausgenehmigungen.

Die Dynamik von Start-ups ist bemerkenswert. AliveCors KardiaMobile für USD 99 verzeichnete 2025 ein Umsatzwachstum von 42 %. Die Verschreibungen für iRhythms Zio Patch stiegen erheblich, was die Präferenz der Kardiologen für eine 14-tägige Tragezeit widerspiegelt. Edge-Analysen für Notfallfahrzeuge und eingebettete Module unter USD 99 für Erstausrüster in der Automobilindustrie sind aufkommende Wachstumsbereiche.

Cybersicherheit ist ein neues Differenzierungsmerkmal. Anbieter, die die ISO-27001-Zertifizierung erlangen, gewinnen Unternehmensverträge, da Krankenhäuser nach den Ransomware-Ereignissen von 2025 ihre Abwehr stärken. Unternehmen aus dem asiatisch-pazifischen Raum wie Mindray und EDAN gewinnen kostensensible Ausschreibungen, indem sie 40–50 % günstiger als westliche Wettbewerber anbieten, ohne auf Cloud-Funktionalität zu verzichten.

Marktführer im Elektrokardiograph (EKG) Bereich

GE Healthcare

NIHON KOHDEN CORPORATION

Schiller AG

Medtronic Plc

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Elektrokardiograph (EKG) Markt

- Abbott Laboratories

- AliveCor

- Apple

- BIOTRONIK

- BPL

- Cardiac Insight Inc.

- CardioComm Solutions

- Compumed Inc.

- EDAN Instruments

- Fukuda Denshi Co.

- GE Healthcare

- Baxter

- iRhythm Technologies

- Medtronic

- Mindray

- Nihon Kohden

- OMRON

- OSI Systems (Spacelabs)

- Koninklijke Philips

- Schiller

- Shenzhen Creative

Jüngste Branchenentwicklungen im Elektrokardiograph (EKG) Markt

- Januar 2026: AliveCor erhielt die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, die KAI 12L KI auf 39 kardiale Bestimmungen erweitert.

- Januar 2026: AccurKardia erhielt die FDA-510(k)-Zulassung für das AccurECG 2.0 Unternehmensanalysesystem.

- Januar 2026: Philips erhielt die 510(k)-Zulassung für den tragbaren IntelliVue X3 Monitor mit integriertem 12-Kanal-EKG und Edge-Analysen.

Umfang des globalen Elektrokardiograph (EKG) Marktberichts

Gemäß dem Umfang des Berichts ist ein Elektrokardiogramm ein schneller, nicht-invasiver medizinischer Test, der die elektrische Aktivität des Herzens aufzeichnet, um seinen Rhythmus und seine Funktion zu beurteilen. Während des Verfahrens werden kleine selbstklebende Sensoren, sogenannte Elektroden, an Brust, Armen und Beinen angebracht, um die winzigen elektrischen Impulse zu erfassen, die vom natürlichen Schrittmacher des Herzens, dem Sinusknoten (SA-Knoten), erzeugt werden.

Der Elektrokardiograph (EKG) Markt ist nach Produkttyp, Ableitungstyp, Technologie, Endnutzer und Geografie segmentiert. Nach Produkttyp ist er in Ruhe-EKG-Systeme, Belastungs-EKG-Systeme, Holter-Monitore, Ereignisrekorder sowie tragbare / Patch-EKG-Geräte und EKG-Managementsoftware unterteilt. Nach Ableitungstyp ist der Markt in Einkanal-EKG, 3–6-Kanal-EKG, 12-Kanal-EKG und sonstige segmentiert. Nach Technologie ist der Markt in analoge EKG-Geräte und digitale / Cloud-vernetzte EKG-Geräte segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser & Kliniken, ambulante Operationszentren, häusliche Umgebungen / Fernpatienten sowie Diagnostiklabore & Kardiologiezentren segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Ruhe-EKG-Systeme |

| Belastungs-EKG-Systeme |

| Holter-Monitore |

| Ereignisrekorder |

| Tragbare / Patch-EKG-Geräte |

| EKG-Managementsoftware |

| Einkanal-EKG |

| 3–6-Kanal-EKG |

| 12-Kanal-EKG |

| Sonstige |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren |

| Häusliche Umgebungen / Fernpatienten |

| Diagnostiklabore & Kardiologiezentren |

| Analoge EKG-Geräte |

| Digitale / Cloud-vernetzte EKG-Geräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Ruhe-EKG-Systeme | |

| Belastungs-EKG-Systeme | ||

| Holter-Monitore | ||

| Ereignisrekorder | ||

| Tragbare / Patch-EKG-Geräte | ||

| EKG-Managementsoftware | ||

| Nach Ableitungstyp | Einkanal-EKG | |

| 3–6-Kanal-EKG | ||

| 12-Kanal-EKG | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante Operationszentren | ||

| Häusliche Umgebungen / Fernpatienten | ||

| Diagnostiklabore & Kardiologiezentren | ||

| Nach Technologie | Analoge EKG-Geräte | |

| Digitale / Cloud-vernetzte EKG-Geräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Elektrokardiograph (EKG) Markt bis 2031 prognostiziert?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,92 % wachsen.

Welcher Produkttyp wächst am schnellsten?

Tragbare und Patch-EKG-Geräte wachsen mit einer CAGR von 8,11 %, gestützt durch neue Erstattungscodes in wichtigen Märkten.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatlich finanziertes Massenscreening in China und Indien, verbunden mit dem Ausbau der lokalen Fertigung, treibt eine CAGR von 8,81 % bis 2031 an.

Wie beeinflussen KI-Algorithmen die Geräteakzeptanz?

Von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zugelassene KI-EKG-Algorithmen verkürzen die Diagnosezeiten und stärken das Vertrauen der Kliniker, was den Wandel hin zu Cloud-vernetzten Systemen beschleunigt.

Welche Cybersicherheitsmaßnahmen ergreifen die Anbieter?

Nach einem schwerwiegenden Ransomware-Vorfall im Jahr 2025 zertifizieren führende Anbieter nun nach ISO 27001 und implementieren durchgängige Verschlüsselung auf Cloud-Plattformen.

Seite zuletzt aktualisiert am: