Marktgröße und -anteil für medizinische Elektroden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.19 Milliarden US-Dollar |

| Marktgröße (2031) | 2.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Elektroden von Mordor Intelligence

Die Marktgröße für medizinische Elektroden wurde im Jahr 2025 auf USD 2,10 Milliarden geschätzt und soll von USD 2,19 Milliarden im Jahr 2026 auf USD 2,73 Milliarden bis 2031 wachsen, bei einer CAGR von 4,47 % während des Prognosezeitraums (2026–2031). Die Nachfrageentwicklung resultiert aus dem Wandel des Sektors, der über die einfache Biosignalerfassung hinausgeht und sich hin zu vernetzten, KI-gestützten diagnostischen und therapeutischen Ökosystemen entwickelt. Die Ausweitung der häuslichen Pflege, alternde Bevölkerungen und eine erhöhte Prävalenz chronischer Krankheiten stützen ganzjährige Kaufzyklen für fortschrittliche, komfortable Elektroden. Die Widerstandsfähigkeit der Lieferkette steht nun auf der Agenda der Unternehmensführung, da Versand-, Arbeits- und Rohstoffpreisinflation die Logistikausgaben auf bis zu 20 % des Umsatzes getrieben haben, was führende Gerätehersteller dazu veranlasst, 3–5 % des Jahresumsatzes für Lieferkettenrisikodienste einzuplanen. Nordamerika führt weiterhin die Einführung an, gestützt auf robuste Erstattungsrahmen, während Asien-Pazifik die schnellste Wachstumsdynamik zeigt, begünstigt durch eine starke inländische Fertigungskapazität und innovationsfreundliche Politiken in China, Japan und Südkorea.

Wichtigste Erkenntnisse des Berichts

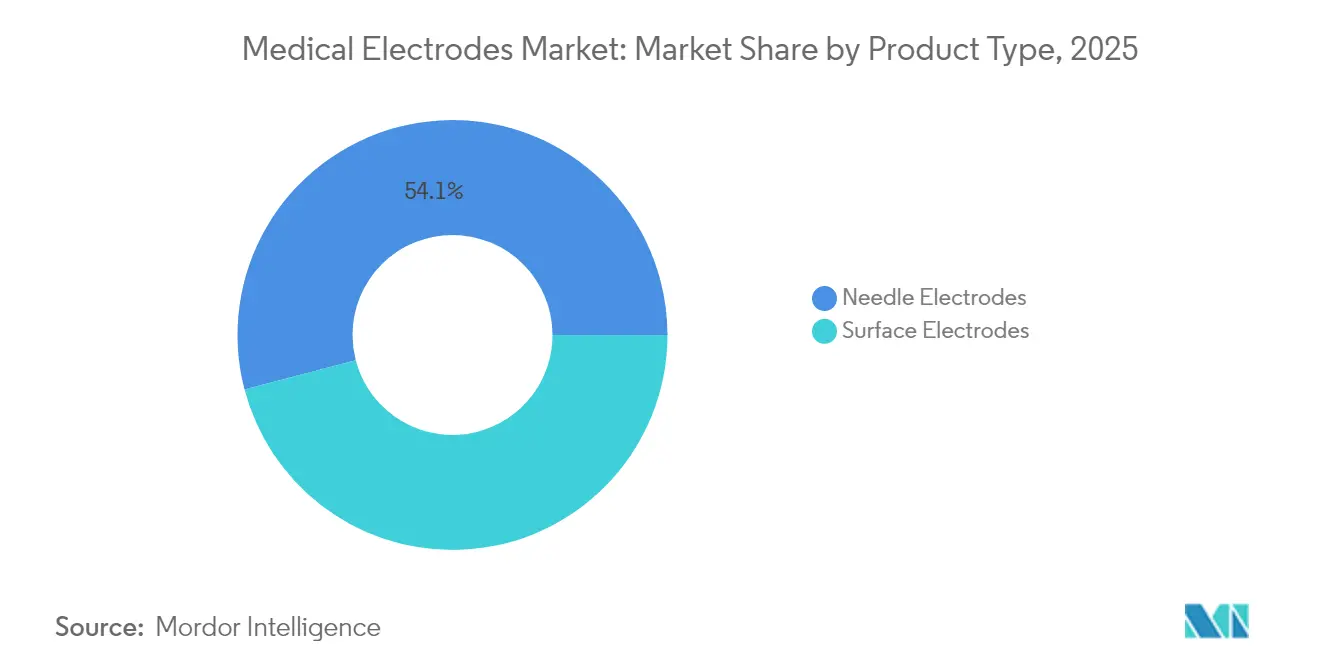

- Nach Produkttyp führten Oberflächenelektroden mit einem Anteil von 45,92 % am Markt für medizinische Elektroden im Jahr 2025, während Nadelelektroden bis 2031 voraussichtlich mit einer CAGR von 6,19 % wachsen werden.

- Nach Verwendbarkeit entfielen im Jahr 2025 67,80 % des Marktanteils für medizinische Elektroden auf Einwegformate, während wiederverwendbare Elektroden bis 2031 eine CAGR von 7,05 % erzielen sollen.

- Nach Technologie behielten Nassgelelektroden im Jahr 2025 einen Umsatzanteil von 44,88 %; Trockenelektroden verzeichnen mit einer CAGR von 6,62 % bis 2031 den schnellsten Fortschritt.

- Nach Modalität dominierte EKG mit einem Anteil von 40,92 % im Jahr 2025, während EEG mit der höchsten CAGR von 7,18 % über den Prognosezeitraum aufgestellt ist.

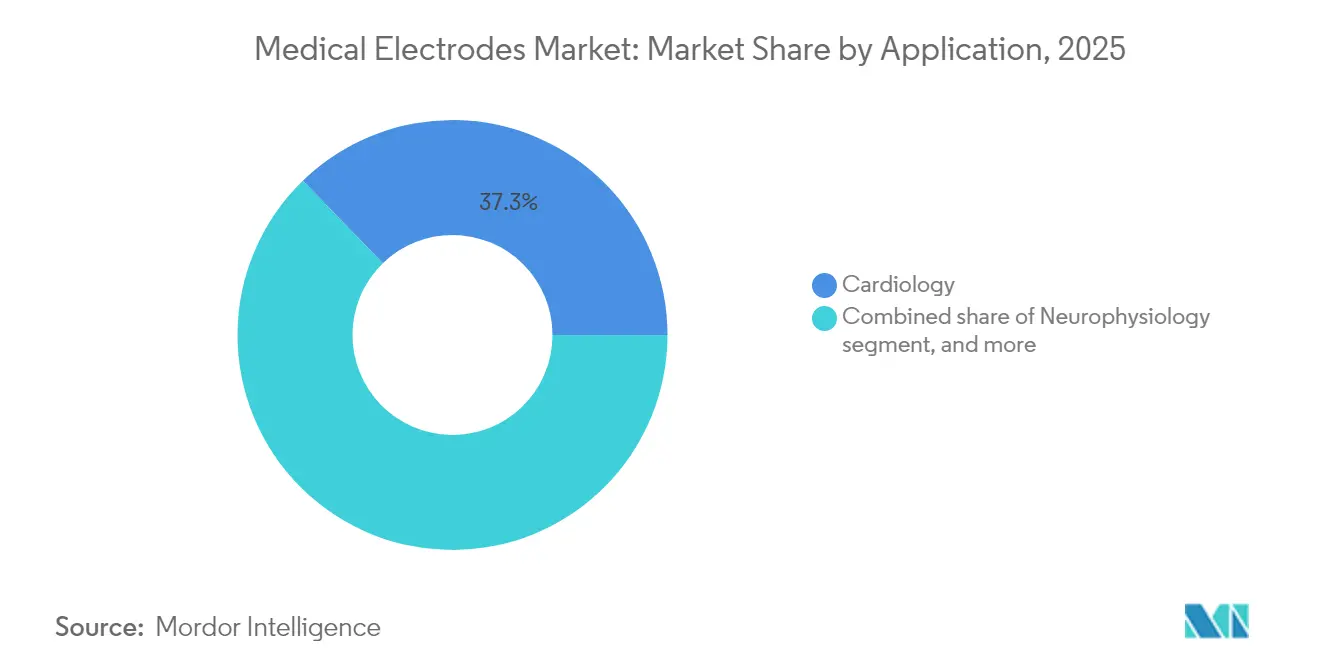

- Nach Anwendung entfielen 37,26 % der Marktgröße für medizinische Elektroden im Jahr 2025 auf die Kardiologie; häusliche Pflegeumgebungen sollen mit einer CAGR von 7,11 % wachsen.

- Nach Endnutzer blieben Krankenhäuser mit 41,10 % im Jahr 2025 die größte Käufergruppe, auch wenn die häusliche Pflegeeinführung eine CAGR von 7,11 % erreicht.

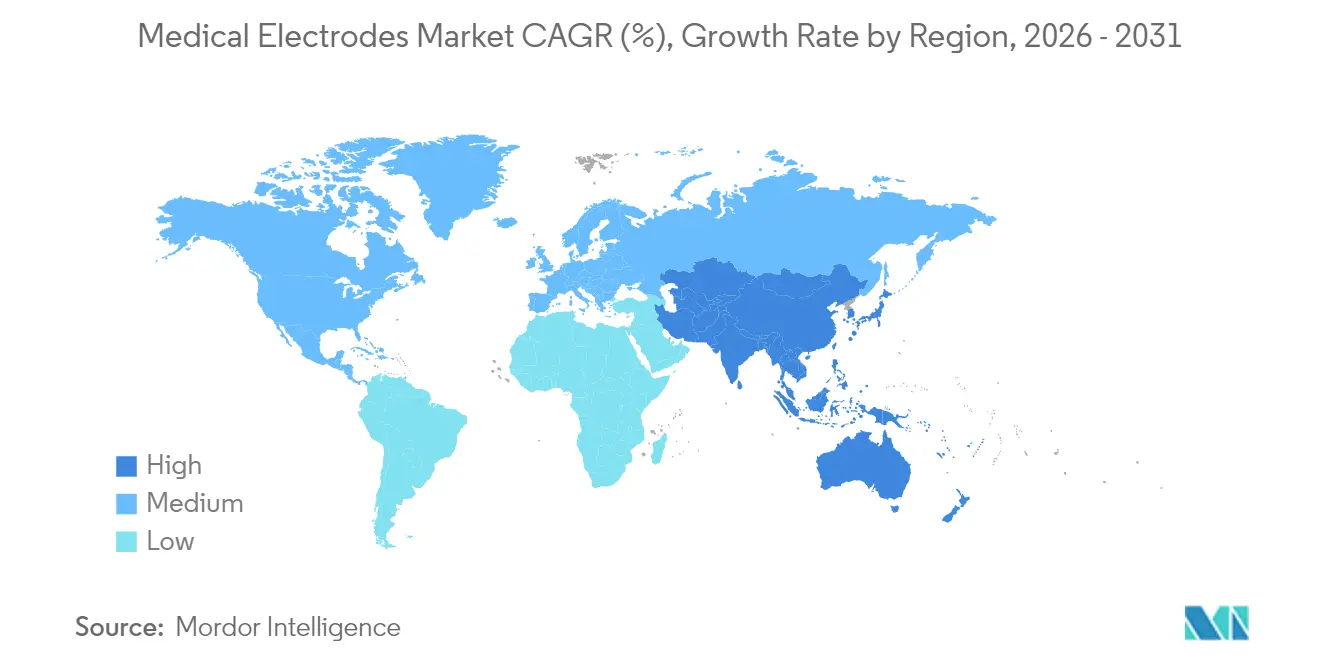

- Nach Region hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,20 %; Asien-Pazifik soll bis 2031 die schnellste CAGR von 5,28 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Elektroden

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Herz-Kreislauf- und neurologischen Erkrankungen | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Heim- und Fernpatientenüberwachungstechnologien | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovationen bei trockenen, Hydrogel- und flexiblen Elektrodenmaterialien | +1.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmendes Volumen minimal-invasiver und ambulanter Operationen | +0.9% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Textil- und druckbaren Elektroden für tragbare Gesundheitsanwendungen | +0.7% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Verlagerung hin zu präventiver Versorgung und Erstattungsmodellen für Frühdiagnose | +0.6% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Herz-Kreislauf- und neurologischen Erkrankungen

Die zunehmende Prävalenz chronischer Erkrankungen unterstützt eine stetige Nachfrage nach Präzisionselektroden, die hochwertige Biosignale während langer Überwachungsfenster erfassen. Medtronics im Jahr 2025 von der FDA zugelassene BrainSense Adaptive DBS-Plattform veranschaulicht, wie Elektroden nun eine geschlossene Neuromodulation ermöglichen, indem sie die Therapie in Echtzeit auf der Grundlage von Gehirnaktivitäts-Rückmeldungen anpassen. KI-gestützte Analysen legen prädiktive Erkenntnisse über rohe EKG- oder EEG-Daten, was den Weg für frühere klinische Interventionen ebnet. Gesundheitsdienstleister rechtfertigen zunehmend Premiumpreise, wenn die Elektrodenleistung die diagnostische Sicherheit und die therapeutischen Ergebnisse direkt verbessert. Der Trend sichert mehrjährige Kaufsichtbarkeit für Anbieter, die Signalqualität mit Tragekomfort und Hautsicherheit in Einklang bringen können.

Kontinuierliche Innovationen bei trockenen, Hydrogel- und flexiblen Elektrodenmaterialien

Trockene Polymermatrizen, halbtrockene antibakterielle Hydrogele und Kirigami-gemusterte Folien definieren Komfortstandards neu. Datwylers SoftPulse-Polymerprodukt eliminiert Gel und behält dennoch eine niedrige Impedanz für die mehrtägige EKG-Erfassung bei. Hydrogelfolien mit Silbernanopartikeln ermöglichen ein 12-stündiges EEG mit unterdrückter bakterieller Vermehrung[1]Nature Publishing Group, "Antibakterielle Hydrogelelektroden für Langzeit-EEG," nature.com. Aus silberbeschichtetem Polyamidgarn gestrickte Textilelektroden haben während des Sports eine Signalklassifikationsgenauigkeit von 98,7 % erzielt und bleiben dabei atmungsaktiv. Diese Materialfortschritte minimieren Hautreizungen, reduzieren Bewegungsartefakte und vereinfachen Anwendungsabläufe, wodurch die Gesamtnutzungsraten gesteigert werden.

Zunehmendes Volumen minimal-invasiver und ambulanter Operationen

Elektrodenbasierte Energieabgabe und Überwachung sind integraler Bestandteil der nächsten Generation kardialer und neurologischer Eingriffe. Boston Scientific verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 26,2 % im Bereich Herz-Kreislauf dank seiner FARAPULSE-Linie für gepulste Feldablation, die auf Mehrfachelektrodenanordnungen für die nicht-thermische Läsionserzeugung angewiesen ist. Medtronics PulseSelect-System, die erste in den USA zugelassene Lösung für gepulste Feldablation bei Vorhofflimmern, erhöht die Sicherheit durch selektive Beeinflussung von Myokardgewebe. Kleinere Leitungsdurchmesser wie der 4,7 Fr OmniaSecure reduzieren vaskuläres Trauma und erzielen dennoch eine Defibrillationserfolgsrate von 97,5 % in Studien. Drahtlose Konnektivität ermöglicht es chirurgischen Teams, Vitalwerte ohne abgedeckte Kabel zu verfolgen, was die Arbeitsablaufeffizienz verbessert.

Entstehung von Textil- und druckbaren Elektroden für tragbare Gesundheitsanwendungen

Druckbare Silbernanodraht-Tinten und dehnbare Textilien ermöglichen nun diskrete, in Kleidungsstücke eingebettete Biosensing-Plattformen. Pilotstudien in Fitnessketten im Asien-Pazifik-Raum zeigen eine starke Verbraucherakzeptanz für waschbare Smart-Shirts, die rund um die Uhr die Herzratenvariabilität aufzeichnen. Forschungsprototypen, die Kirigami-Schnitte mit ultradünnen leitfähigen Netzen kombinieren, halten den Hautkontakt bei intensiver Bewegung ohne Verrutschen aufrecht. Anhaltende Kostensenkungen in der Herstellung leitfähiger Garne sollten kommerzielle Markteinführungen beschleunigen, insbesondere in der Sportwissenschaft und in Programmen zur Arbeitssicherheit.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge multiregionale regulatorische und qualitätsbezogene Compliance-Anforderungen | -0.8% | Global, besonders streng in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anhaltende Bedenken hinsichtlich Biokompatibilität und Hautreizung | -0.6% | Global, mit unterschiedlichen Standards in den Regionen | Langfristig (≥ 4 Jahre) |

| Volatile Versorgung und Preisgestaltung von Silber-/Silberchlorid-Rohstoffen | -0.4% | Globale Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Signalintegritätsherausforderungen bei vernetzten Elektrodenplattformen | -0.3% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multiregionale regulatorische und qualitätsbezogene Compliance-Anforderungen

Die Überarbeitung der ISO 10993-1-Leitlinie durch die FDA im Jahr 2024 verpflichtet zu tiefergehenden chemischen Charakterisierungsstudien und verlängert die Zulassungszeiträume für Hautberührungsgeräte um 6–12 Monate[2]U.S. Food & Drug Administration, "Aktualisierungen der Biokompatibilitätsprüfung für Medizinprodukte mit Hautkontakt," fda.gov. Die europäische Medizinprodukteverordnung erhöht zudem die Prüfhäufigkeit und die Pflichten zur Marktüberwachung nach dem Inverkehrbringen, was die Compliance-Kosten für mittelgroße Hersteller auf bis zu 5 % des Umsatzes treibt. Chinas volumenbasierte Beschaffung treibt die Listenpreiskompression voran, während sich die lokalen Registrierungsvorschriften parallel weiterentwickeln, was globale Markteinführungskalender belastet. Cybersicherheitspläne sind nun für US-Einreichungen obligatorisch, was Elektrodenentwickler dazu zwingt, für sichere Firmware und Over-the-Air-Update-Fähigkeiten zu budgetieren.

Anhaltende Bedenken hinsichtlich Biokompatibilität und Hautreizung

Kontaktdermatitis bleibt der häufigste Grund für den Abbruch bei längeren ambulanten EKG-Programmen. Der Leitlinienentwurf der FDA betont eine erschöpfende Prüfung auf Auswaschbare Substanzen, um Restmonomere und Verarbeitungshilfsstoffe zu quantifizieren. Neonatologische Stationen berichten über klebeverbandbedingte Verletzungen trotz hypoallergener Formulierungen, was das Interesse an nicht-adhäsiven kapazitiv gekoppelten Sensoren verstärkt[3]Frontiers Media, "Hautintegritätsprobleme durch neonatale EKG-Kleber," frontiersin.org. Antibakterielle Beschichtungen reduzieren das Infektionsrisiko, führen aber zu potenzieller Allergenität und erzwingen eine iterative Materialüberarbeitung. Hersteller müssen robuste Haftung, elektrische Integrität und dermatologische Sicherheit über demografische Extreme hinweg in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Oberflächenleitungen dominieren den Wert, während Nadeldesigns die Präzision beschleunigen

Oberflächenelektroden dominierten den Markt für medizinische Elektroden mit einem Umsatzanteil von 45,92 % im Jahr 2025. Die langjährige Verwendung in EKG, Schlafstudien und routinemäßiger Neurodiagnostik, kombiniert mit einfacher Anwendung, sichert ihren Mengenvorsprung. Fortschrittliche druckempfindliche Hydrogele reduzieren nun Bewegungsartefakte und stärken die Krankenhauspriorität. Die Marktgröße für medizinische Elektroden, die mit Oberflächenvarianten verbunden ist, soll parallel zu kardialen und Schlaf-Screening-Programmen stetig wachsen. Nadelelektroden hingegen sollen bis 2031 eine CAGR von 6,19 % erzielen. Die Nachfrage stammt aus der intraoperativen Neuroüberwachung, der Botulinum-Toxin-Führung und der anspruchsvollen DBS-Kartierung. Jüngste Akquisitionen wie Nihon Kohdens Übernahme von Ad-Tech unterstreichen das Branchenengagement für tiefere Gehirn-Schnittstellen-Innovationen.

Hybride Mikronadelpflaster verwischen kategorische Grenzen, indem sie Klinikern ermöglichen, intrazelluläre Signale ohne vollständige Penetration zu erfassen. Frühe Prototypen des MIT können sich um Neuronen wickeln und deuten auf subzelluläre diagnostische Möglichkeiten hin. Anbieter differenzieren sich nun durch proprietäre Legierungen, die schärfere Spitzen ermöglichen und gleichzeitig das Gewebetrauma minimieren. Fortschreitende Miniaturisierung und die Einführung robotergestützter Chirurgie sollten Nadellösungen auf einem erhöhten Wachstumspfad halten.

Nach Verwendbarkeit: Einwegdominanz steht vor einem Nachhaltigkeitsdruck

Einwegformate hielten im Jahr 2025 einen Anteil von 67,80 % am Markt für medizinische Elektroden, da Infektionskontrollprotokolle, die durch die Pandemie verstärkt wurden, Einwegkonsumgüter bevorzugten. Krankenhäuser schätzen den zeitsparenden Komfort von Abzieh-und-Klebe-Packungen, die Sterilisationsabläufe umgehen. Dennoch sollen wiederverwendbare Elektroden mit einer CAGR von 7,05 % steigen, da Nachhaltigkeitscharter von Gesundheitssystemen die Ziele zur Deponievermeidung verschärfen. Selbstheilende leitfähige Elastomere, die innerhalb von 10 Sekunden 80 % ihrer Funktionalität wiedererlangen, beheben historische Haltbarkeitslücken.

Mehrere Hersteller vermarkten nun Hybridkits, bei denen das Kabelgeschirr und die Schnappbaugruppe resterilisierbar sind, während das adhäsive Sensorpad austauschbar ist. Modelle der Gesamtbetriebskosten zeigen eine Amortisation innerhalb von sechs Verfahrenszyklen, was große akademische Zentren dazu veranlasst, wiederverwendbare Flotten zu erproben. Politische Signale, wie europäische Ausschreibungen, die Punkte für die Konformität mit der Kreislaufwirtschaft vergeben, sollen die Übergänge beschleunigen.

Nach Technologie: Nassgel-Führerschaft trifft auf Trockenfilm-Disruption

Nasselektroden behielten im Jahr 2025 einen Segmentwert von 44,88 %, da Gel der Goldstandard-Impedanzmediator für hochauflösendes EKG und EEG bleibt. Dennoch beeinträchtigen Hautvorbereitung, Unordnung und Trocknungsgrenzen den Patientenkomfort bei mehrtägigen Studien. Trockenfilm-Varianten sollen bis 2031 eine CAGR von 6,62 % verzeichnen, gestützt auf leitfähige Polymerschäume und aufgesprühte Silbernanodraht-Beschichtungen, die mit der Gelimpedanz mithalten. Datwylers SoftPulse-Linie veranschaulicht die kommerzielle Reife und bündelt flexible Schaltkreise in atmungsaktiven Stoffrücken.

Halbtrockene Hydrogele überbrücken die Lücke, indem sie Feuchtigkeit über mikroporöse Reservoirs zurückhalten, die langsam Kochsalzlösung freisetzen. Textil- und druckbare Formate, die eine CAGR von 6,9 % verzeichnen, integrieren sich nahtlos in Kleidung, um alltägliche Kleidungsstücke in passive Monitore umzuwandeln. Branchenübergreifende Partnerschaften mit Bekleidungs-OEMs nehmen zu und signalisieren eine breite Verbraucherreichweite jenseits klinischer Grenzen.

Nach Modalität: EKG regiert noch, EEG führt das Wachstum an

Die kardiale Überwachung, die von Hochrisiko-Alterskohorten benötigt wird, stellte sicher, dass EKG im Jahr 2025 einen Umsatzanteil von 40,92 % erzielte. Mehrkanal-Holter-Geräte und KI-gestützte Arrhythmiedetektoren halten die Elektrodennachfrage in Krankenhaus-, ambulanten und häuslichen Umgebungen aufrecht. Dynamische EKG-Pflaster mit kaum wahrnehmbarer Elektronik ermöglichen eine kontinuierliche Erfassung während des Sports ohne Signalausfall und unterstützen präventive Versorgungsmodelle.

Die Elektroenzephalographie, obwohl in der Basisvolumen geringer, soll mit einer CAGR von 7,18 % wachsen, bedingt durch steigende Epilepsieprävalenz, neue DBS-Therapien und das Verbraucherinteresse an der Verfolgung des mentalen Wohlbefindens. Trocken-Kopfhaut-Arrays der nächsten Generation vermeiden abrasive Hautvorbereitung und halten die Signalqualität auch durch Haare aufrecht, was die Patientenakzeptanz erhöht. Elektromyographie und evozierte Potenzial-Modalitäten halten stabile Nischen in der Orthopädie, Audiologie und der Intensivdiagnostik.

Nach Anwendung: Kardiologie führt, häusliche Pflege steigt stark

Die Kardiologie trug im Jahr 2025 37,26 % des Umsatzes bei und spiegelt die globale kardiovaskuläre Belastung und die hohe Anzahl von Eingriffen wider. Ablationssysteme, implantierbare Defibrillatoren und Programme zur Fernrhythmusverwaltung verbrauchen alle spezialisierte Elektroden. Die Marktgröße für medizinische Elektroden, die für häusliche Pflegeanwendungen bestimmt ist, soll mit einer CAGR von 7,11 % am schnellsten wachsen, da von Kostenträgern unterstützte Krankenhaus-zu-Hause-Initiativen skalieren. Mehrparameter-Wearable-Pflaster bündeln nun EKG, Hauttemperatur und Atmung in einer adhäsiven Plattform und reduzieren den Gerätechaos für Patienten.

Neurophysiologie- und Schlafgesundheitssegmente verzeichnen ebenfalls konsistente Zuwächse, da das Bewusstsein für Gehirn- und zirkadiane Störungen zunimmt. Die intraoperative Neuroüberwachung besetzt eine kleinere, aber hochwertige Nische, in der die Elektrodengenauigkeit postoperative Defizite mindert. Die nahtlose Datenaggregation über diese Anwendungsfälle hinweg wird zu einem entscheidenden Kaufkriterium für Gesundheitssysteme.

Nach Endnutzer: Krankenhäuser führen noch das Volumen an, dezentrale Versorgung gewinnt an Bedeutung

Krankenhäuser verbrauchten im Jahr 2025 41,10 % der Elektroden und profitierten von zentralisierten Einkaufsverträgen und rund um die Uhr laufenden Verfahrensaktivitäten. Dezentrale Versorgungseinrichtungen – die Gesamtheit aus häuslicher Pflege, ambulanten Operationszentren und Einzelhandelskliniken – werden das Krankenhauswachstum übertreffen und dieselbe CAGR von 7,11 % erzielen, die bei der häuslichen Pflege beobachtet wird. Die FDA-Zulassung von benutzerapplizierten hautähnlichen Arrays vereinfacht die Einrichtung zu Hause und ermöglicht es nicht-technischen Pflegepersonen, Geräte sicher einzusetzen.

Diagnostische Bildgebungszentren bevorzugen wiederverwendbare Becherelektroden für routinemäßiges EEG, während sportmedizinische Praxen zunehmend Textil-Wearables für Echtzeit-Leistungsanalysen spezifizieren. Gerätehersteller segmentieren daher Kataloge nach Benutzerkenntnisstand, Sterilisationsinfrastruktur und Datenintegrationsbedarf.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 38,20 %, gestützt auf etablierte Erstattungen für die kardiale Ferntelemetrie und die aktive, aber innovationsfreundliche Aufsicht der FDA fda.gov. Regionale Konzerne wie Medtronic, Boston Scientific und Solventum integrieren Forschung und Entwicklung sowie Fertigung und fördern schnelle Prototyp-zu-Markt-Zyklen. Der Anstieg von Krankenhaus-zu-Hause-Programmen bringt Elektroden in Wohnzimmer und festigt damit Nordamerikas Verbrauchsbasis weiter.

Asien-Pazifik ist für eine CAGR von 5,28 % bis 2031 positioniert, da Chinas Ausgaben für Medizinprodukte auf USD 210 Milliarden im Jahr 2025 zusteuern. Regierungsprogramme wie Gesundes China 2030 priorisieren inländische Innovationen und lenken staatliche Zuschüsse in Richtung flexibler Elektroden-Startups. Japans Erbe in der Präzisionsfertigung und Südkoreas 5G-Gesundheits-Cloud-Einführungen ergänzen Chinas Größenordnung und steigern gemeinsam die regionale Produktionskapazität. Strategien zur Lokalisierung der Lieferkette reduzieren auch die Vorlaufzeiten für Exportmärkte.

Europa hält eine stetige Expansion unter strengen MDR-Qualitätsbenchmarks aufrecht, die Premium-Angebote wiederverwendbarer Elektroden begünstigen. Nachhaltigkeitsmandate drängen Krankenhäuser zu Lebenszykluskosten-Audits und lenken die Beschaffung hin zu langlebigeren Designs. Naher Osten und Afrika sowie Südamerika hinken bei der Marktdurchdringung hinterher, verzeichnen aber steigende Ausschreibungsvolumina, da universelle Krankenversicherungsprogramme den Gerätezugang erweitern. Kostenoptimierte, aber klinisch validierte Elektroden gewinnen dort an Bedeutung, wo Budgetbeschränkungen akut sind.

Wettbewerbslandschaft

Der Markt für medizinische Elektroden weist eine moderate Konzentration auf. Solventum (ehemals 3M), Medtronic, Philips, Nihon Kohden und Boston Scientific beherrschen gemeinsam einen erheblichen Markenregalplatz durch breite Portfolios, proprietäre Materialien und etablierte Vertriebskanäle. Philips reichte im Jahr 2024 594 Patentanmeldungen für Medizintechnologie ein, gestützt auf EUR 1,7 Milliarden Forschungs- und Entwicklungsausgaben, was seine Innovationsdynamik stärkt. Jüngste Fusionen und Übernahmen unterstreichen den strategischen Fokus: Nihon Kohden erwarb Ad-Tech für hochmargige Neuroelektroden, während Boston Scientific Bolt Medical kaufte, um seine Ablationspipeline zu vertiefen.

Start-ups wie X-trodes nutzen Nischendurchbrüche – selbstklebende trockene Hautoberflächen, druckbare Nanosilbergitter – um Verträge mit frühen Anwendern zu gewinnen. Branchenfremde Akteure aus Textilien und Halbleitern schwächen die Dominanz etablierter Hersteller, indem sie komfortorientierte oder datennative Angebote liefern. Partnerschaften, die Hardware, Analysen und Cloud-Dashboards bündeln, schaffen klebrige wiederkehrende Einnahmequellen und erhöhen die Wechselkosten für Anbieter.

Marktführer der Branche für medizinische Elektroden

3M

Koninklijke Philips N.V.

Medtronic Plc

Nihon Kohden Corporation

CONMED Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Medtronic verzeichnete ein Umsatzwachstum von 3,9 % im vierten Quartal des Geschäftsjahres 2025, unterstützt durch einen Anstieg von fast 30 % bei Lösungen für kardiale Ablation.

- Mai 2025: Koninklijke Philips N.V. kooperierte mit Evidia, um BlueSeal-MRT- und CT 5300-Systeme im Aleris Elisabeth Hospital zu installieren, der ersten schwedischen Privatklinik, die heliumfreie MRT nutzt.

- April 2025: Boston Scientific meldete einen Nettoumsatz von USD 4,663 Milliarden im ersten Quartal, ein Anstieg von 20,9 % im Jahresvergleich, und eröffnete Studien für seinen FARAFLEX-Kartierungskatheter.

- Februar 2025: Teleflex stimmte der Übernahme der Gefäßinterventionseinheit von BIOTRONIK für EUR 760 Millionen zu, um das Angebot an medikamentenbeschichteten Ballons und Stents zu erweitern.

- Februar 2025: Medtronic erhielt die FDA-Zulassung für BrainSense Adaptive DBS, das erste System, das die Stimulation automatisch auf der Grundlage von Live-Neuralfeedback anpasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und wesentliche Abdeckung

Unsere Studie erfasst jede disposable oder wiederverwendbare Oberflächen- und Nadelkomponente, die ionische Körpersignale in messbaren elektrischen Strom umwandelt – über diagnostische und therapeutische Anwendungen, EKG, EEG, EMG und verwandte Modalitäten hinweg, unabhängig von Material oder Steckerformat.

Ausschluss aus dem Geltungsbereich: Aktive Schneid- oder Koagulationsspitzen, die in der Elektrochirurgie verwendet werden, liegen außerhalb dieses Marktes.

Segmentierungsübersicht

- Nach Produkttyp

- Oberflächenelektroden

- Nadelelektroden

- Nach Verwendbarkeit

- Einwegelektroden

- Wiederverwendbare Elektroden

- Nach Technologie

- Nass (Gelbasiert)

- Trocken

- Halbtrocken / Hydrogel

- Textil / Druckbar

- Nadel

- Nach Modalität

- Elektrokardiographie (EKG)

- Elektroenzephalographie (EEG)

- Elektromyographie (EMG)

- Akustisch evozierte Hirnstammpotenziale (AEHP)

- Andere Modalitäten

- Nach Anwendung

- Kardiologie

- Neurophysiologie

- Schlafstörungen

- Intraoperatives Monitoring

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostikzentren

- Ambulante Operationszentren

- Häusliche Pflegeumgebungen

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Biomediziningenieure, Herzkatheterlabor-Kliniker, Neurophysiologen und Beschaffungsmanager von Krankenhäusern in Nordamerika, Europa und wichtigen asiatisch-pazifischen Volkswirtschaften. Diese Gespräche validierten Verbrauchsmaterialquoten pro Eingriff, die Akzeptanz des Heimmonitorings und Annahmen zur Preiserosion und gaben uns die Sicherheit, Schätzungen aus der Sekundärforschung dort anzupassen, wo Lücken auftraten.

Sekundärforschung

Wir begannen mit offenen Datensätzen – dem Global Health Observatory der Weltgesundheitsorganisation, den 510(k)-Zulassungen der US FDA, den Eingriffszahlen der Centers for Disease Control and Prevention, den Krankenhausentlassungsdaten von Eurostat und den OECD Health Data –, die Prävalenz, Nutzung und regulatorische Abläufe abbilden. Unternehmensberichte und Investorenpräsentationen lieferten durchschnittliche Verkaufspreise, während Patentfamilien von Questel und Umsatzaufteilungen von D&B Hoovers die Technologie- und Anbieterprofile schärften. Diese Quellen bilden, neben zahlreichen weiteren, die Grundlage unserer sekundären Faktenbasis.

Weitere Querprüfungen erfolgten durch Branchenverbände wie das American College of Cardiology und die International Federation of Clinical Neurophysiology, die unseren Analysten halfen, modalitätsspezifische Wachstumsmuster mit Liefertrends abzugleichen. Die hier genannte Liste ist illustrativ und nicht abschließend.

Marktgrößenbestimmung & Prognose

Ein kombinierter Top-down-Ansatz beginnt mit den jährlichen EKG-, EEG- und EMG-Testvolumina, multipliziert mit den pro Test verbrauchten Elektrodensätzen; die Gesamtwerte werden mit den Umsatzkurven der Hersteller abgeglichen, die durch Distributorkanal-Überprüfungen ermittelt wurden. Bottom-up-Lieferantenzusammenführungen zur Produktion von bedruckten Silber-/Silberchlorid-Pads boten eine Plausibilitätsprüfung, bevor die Zahlen eingefroren wurden. Wesentliche Treiber – CAGR der alternden Bevölkerung, Inzidenz chronischer Herzerkrankungen, durchschnittlicher Verkaufspreistrendvon gelbasierten Pads, rasche Durchdringung von Trockenelektroden und Marktanteil von Remote-Patient-Monitoren – fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo lokale Bottom-up-Daten dünn waren, füllten regionale Prävalenzquoten die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand unabhängiger Eingriffstatistiken, woraufhin ein leitender Analyst Anomalien zur Freigabe prüft. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie politische Änderungen oder größere Produktrückrufe ausgelöst werden.

Warum Mordors Baseline für medizinische Elektroden Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich segmentieren, verschiedene Preisgrundlagen anwenden oder in unregelmäßigen Abständen aktualisieren.

Wesentliche Ursachen für Abweichungen sind hier, ob therapeutische Elektroden mit Diagnostika gebündelt werden, die Breite der berücksichtigten Heimversorgungskanäle, der Stichtag für die Währungsumrechnung und wie schnell Analysten die ASP-Kompression infolge von Hydrogel-Engpässen einbeziehen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 2,10 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,00 Mrd. (2025) | Global Consultancy A | Schließt aufkommende Heimmonitoringgeräte aus und wendet einen konstanten ASP an |

| USD 2,03 Mrd. (2024) | Industry Consultancy B | Verwendet ausschließlich Anbieterumsätze und lässt das Wachstum stationärer Eingriffe nach der Pandemie außer Acht |

| USD 0,73 Mrd. (2024) | Trade Journal C | Konzentriert sich ausschließlich auf nasse Diagnostikpads, die über Krankenhäuser vertrieben werden |

Zusammengenommen zeigt der Vergleich, dass unser ausgewogener Ansatz, wenn Umfangsbreite, Preisaktualisierung und Kanalabdeckung aufeinander abgestimmt sind, eine transparente Baseline liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können – was das Vertrauen in Mordors Zahlen stärkt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für medizinische Elektroden?

Die Marktgröße für medizinische Elektroden erreichte im Jahr 2026 USD 2,19 Milliarden und soll bis 2031 bei einer CAGR von 4,47 % auf USD 2,73 Milliarden wachsen.

Welche Produktkategorie hat den größten Anteil?

Oberflächenelektroden führten im Jahr 2025 mit einem Anteil von 45,92 % am Markt für medizinische Elektroden, hauptsächlich aufgrund ihrer Vielseitigkeit in der Routinediagnostik.

Warum gewinnen Trockenelektroden an Popularität?

Trockenelektroden entfernen die Gelvorbereitung, verbessern den Tragekomfort und erreichen nun Impedanzwerte, die mit Nassdesigns vergleichbar sind, was häusliche Pflege- und Wearable-Anwendungsfälle unterstützt.

Welche Region wächst am schnellsten?

Asien-Pazifik soll bis 2031 die schnellste CAGR von 5,28 % verzeichnen, unterstützt durch Chinas schnell wachsenden inländischen Medizinproduktsektor.

Wie beeinflusst die häusliche Pflege die Nachfrage?

Krankenhaus-zu-Hause-Programme und die Erstattung für die Fernpatientenüberwachung haben die Elektrodeneinführung hin zu langträglichen, benutzerfreundlichen Designs verlagert, die klinische Genauigkeit außerhalb von Krankenhäusern aufrechterhalten.

Was sind die wichtigsten Herausforderungen für Hersteller?

Regulatorische Komplexität, Anforderungen an Biokompatibilitätsprüfungen und die Volatilität der Silberchloridpreise üben alle Abwärtsdruck auf Margen und die Zeit bis zur Markteinführung aus.

Seite zuletzt aktualisiert am: