Marktgröße und Marktanteil für elektrische Energieverteilungsautomatisierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

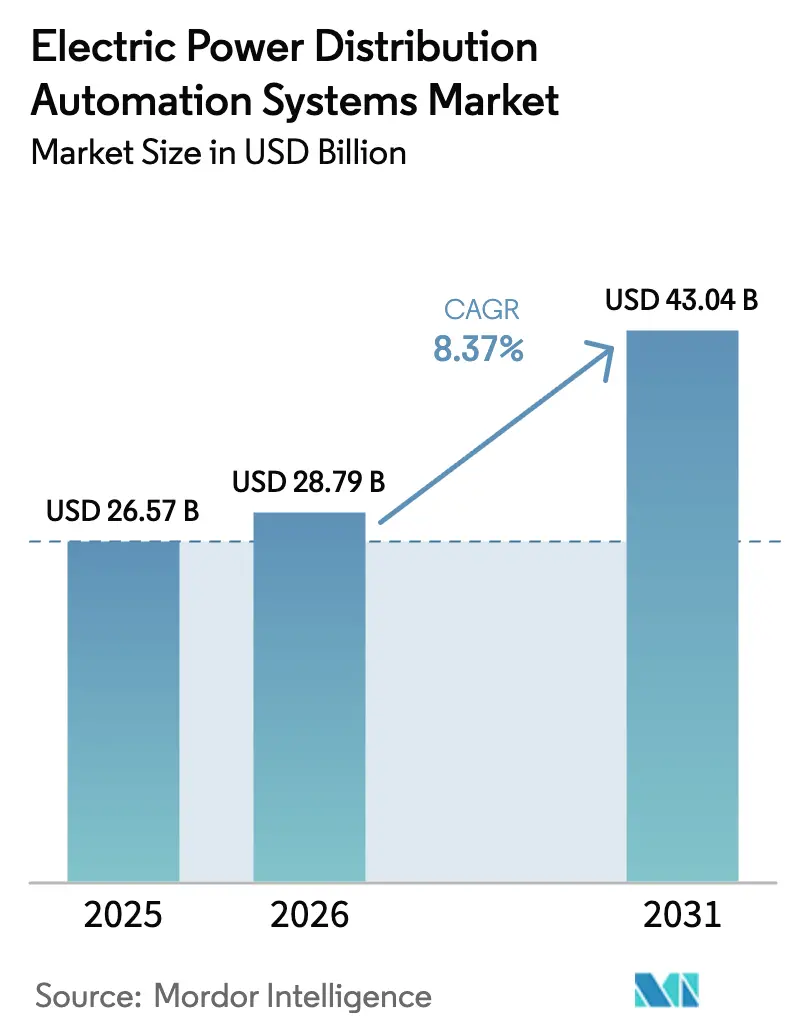

| Marktgröße (2026) | 28.79 Milliarden US-Dollar |

| Marktgröße (2031) | 43.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Energieverteilungsautomatisierungssysteme von Mordor Intelligence

Die Marktgröße für elektrische Energieverteilungsautomatisierungssysteme wird im Jahr 2026 auf USD 28,79 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 26,57 Milliarden, mit Prognosen für 2031 von USD 43,04 Milliarden, was einem Wachstum von 8,37 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltende regulatorische Unterstützung, beschleunigte Zeitpläne zur Netzmodernisierung und zunehmende Anfragen zur Einspeisung dezentraler Energieressourcen (DER) waren die wesentlichen Katalysatoren hinter dieser Expansion des Marktes für elektrische Energieverteilungsautomatisierungssysteme. Versorgungsunternehmen erhielten 2024 für 78 % der vorgeschlagenen Modernisierungsinvestitionen eine behördliche Genehmigung, was einen entscheidenden Wandel hin zu leistungsbasierter Tarifgestaltung signalisiert, die Zuverlässigkeit und kundenzentrierte Kennzahlen belohnt. Asien-Pazifik behielt die volumenmäßige Führungsposition und trug 2024 46,7 % des weltweiten Umsatzes bei, unterstützt durch von der Weltbank finanzierte Projekte und groß angelegte Einsätze in Thailand, Brasilien und Peru, die Edge-Intelligence-Funktionalität demonstrieren. [1]Weltbank-Energiepraxis, „Smart-Grids-Initiative unterstützt 20 Projekte in 19 Ländern”, worldbank.org Gleichzeitig erregten softwaredefinierte Architekturen – insbesondere fortschrittliche Verteilungsmanagementsysteme (ADMS) – gesteigertes Interesse der Versorgungsunternehmen und wuchsen um 13,5 %, während sie die SAIDI/SAIFI-Indizes in frühen Pilotprojekten um 25–30 % reduzierten. Lieferkettenengpässe bei Transformatoren und Leistungshalbleitern verlängerten die Lieferzeiten, doch föderale Resilienzförderungen, wie die GRIP-Zuweisung von USD 5,7 Milliarden für 65 Modernisierungsprojekte, kompensierten diese Gegenwindfaktoren weiterhin.

Wichtigste Erkenntnisse des Berichts

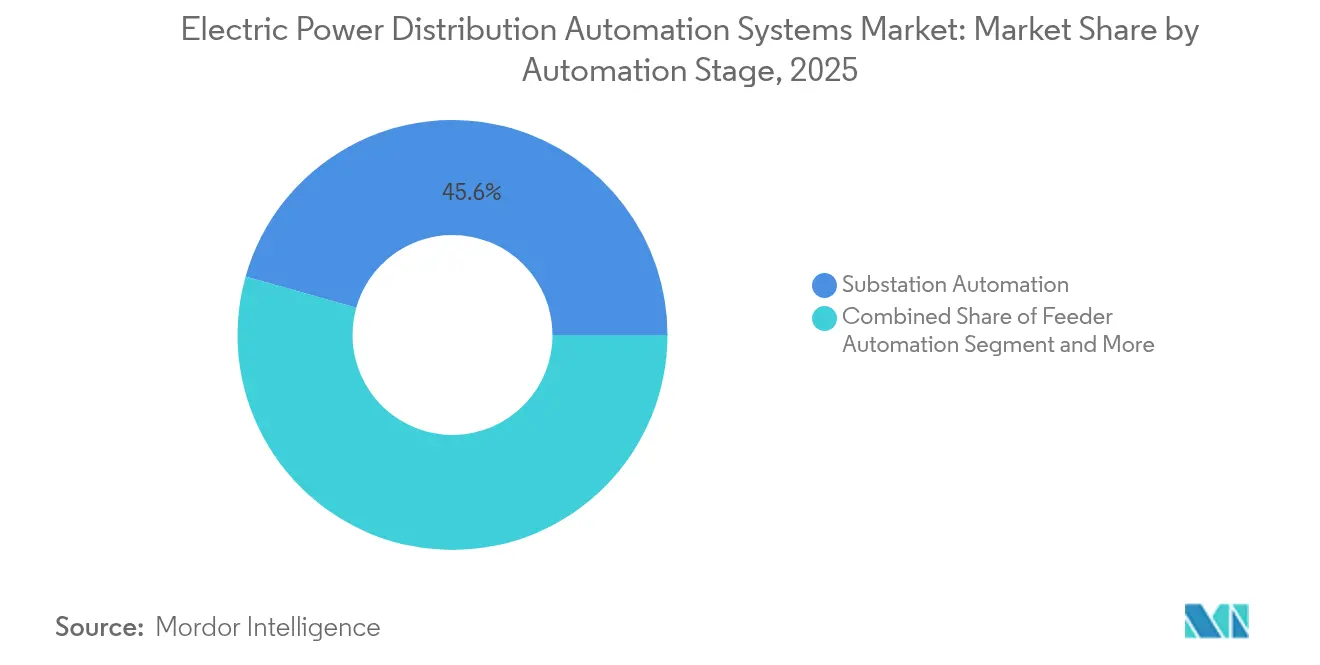

- Nach Automatisierungsstufe führte die Umspannwerksautomatisierung mit einem Marktanteil von 45,62 % am Markt für elektrische Energieverteilungsautomatisierungssysteme im Jahr 2025, während die verbraucherseitige Automatisierung bis 2031 mit einer CAGR von 13,62 % wachsen soll.

- Nach Komponente entfielen auf Feldgeräte 48,77 % des Marktvolumens für elektrische Energieverteilungsautomatisierungssysteme im Jahr 2025; das Softwaresegment soll zwischen 2026 und 2031 mit einer CAGR von 13,06 % wachsen.

- Nach Kommunikationstechnologie behielten kabelgebundene Netzwerke im Jahr 2025 einen Marktanteil von 59,82 % am Marktvolumen für elektrische Energieverteilungsautomatisierungssysteme, während kabellose Lösungen bis 2031 eine CAGR von 14,11 % erzielen sollen.

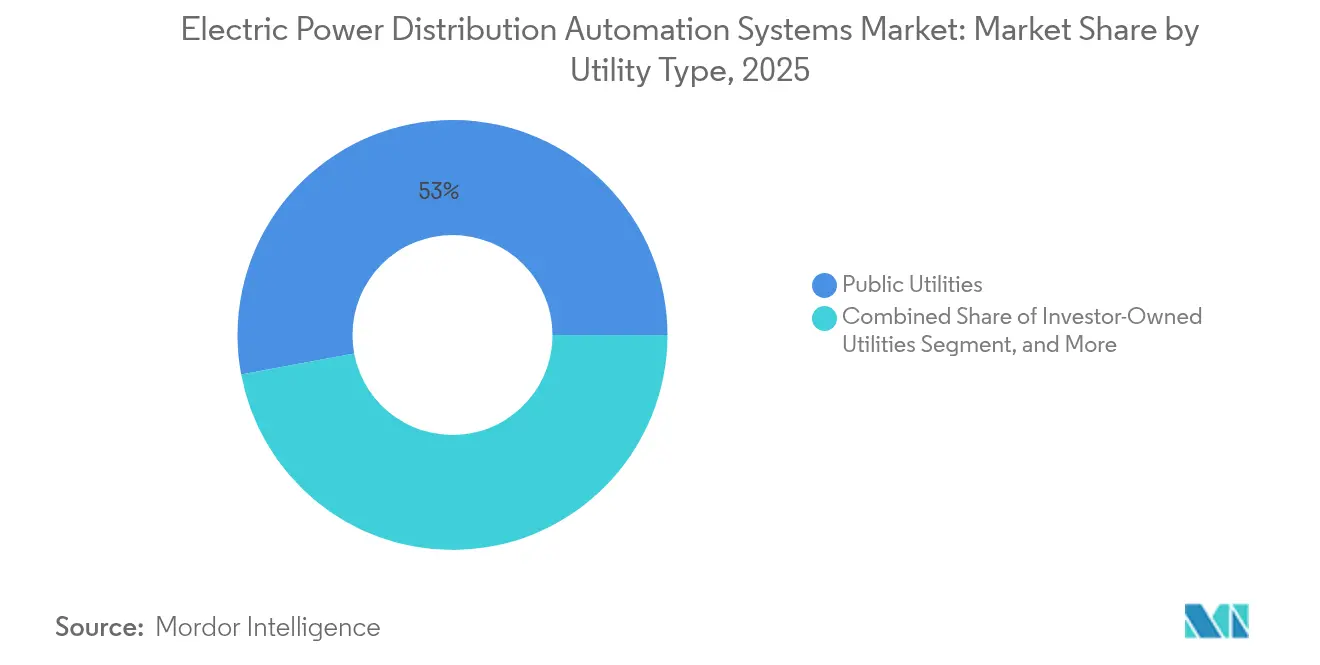

- Nach Versorgungstyp erzielten öffentliche Versorgungsunternehmen 2025 einen Umsatzanteil von 52,95 %; investoreneigene Versorgungsunternehmen stellen die am schnellsten wachsende Gruppe mit einer CAGR von 12,41 % dar.

- Nach Endnutzersektor dominierten Industriekunden mit 40,88 % des Marktvolumens für elektrische Energieverteilungsautomatisierungssysteme im Jahr 2025; Wohnbereichseinsätze werden mit einer CAGR von 12,07 % wachsen, da Prosumer-Modelle an Bedeutung gewinnen.

- Nach Geografie trug Asien-Pazifik 2025 46,12 % des weltweiten Umsatzes bei und wächst mit einer CAGR von 9,78 % bis 2031 und übertrifft damit alle anderen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektrische Energieverteilungsautomatisierungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung von Investitionen in intelligente Netze | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an DER- und Elektrofahrzeug-Netzintegration | +2.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Erneuerungszyklus für alternde Übertragungs- und Verteilungsinfrastruktur | +1.4% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Masseneinführung von Edge-Intelligence (FLISR, VVO) in Entwicklungsländern | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Cybersichere, auf IEC-61850 basierende digitale Umspannwerke gewinnen regulatorische Mandate | +0.6% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestütztes prädiktives Asset-Management zur Senkung von SAIDI/SAIFI | +0.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Investitionen in intelligente Netze

Staatliche Regulierungsbehörden genehmigten 2024 78 % der Modernisierungsanträge von Versorgungsunternehmen und ermöglichten damit einen Kapitalplan von USD 35 Milliarden bei National Grid und USD 4 Milliarden bei DTE Energy, die beide erhebliche Anteile für Automatisierungseinsätze vorsahen. Das GRIP-Programm des Energieministeriums injizierte USD 2,2 Milliarden in 8 bundesstaatenübergreifende Projekte, die allein eine geschätzte Verteilungskapazität von 13 GW hinzufügten und damit veranschaulichen, wie koordinierte Bundes- und Staatspolitiken Investitionsströme verstärken. Die leistungsbasierte Regulierung verknüpft nun zulässige Renditen mit Zuverlässigkeitskennzahlen und veranlasst Versorgungsunternehmen, Automatisierungen zu bevorzugen, die Ausfallzeiten nachweislich reduzieren. Zusammen beschleunigten diese Maßnahmen die Digitalisierung von Umspannwerken, den Rollout von Leitungswiedereinschaltern und verbraucherseitige Nachfragesteuerungsplattformen im Markt für elektrische Energieverteilungsautomatisierungssysteme.

Wachsender Bedarf an DER- und Elektrofahrzeug-Netzintegration

FERC-Anordnung 2222 öffnete die Teilnahme am Großhandelsmarkt für aggregierte DER-Flotten und veranlasste Software-Upgrades, die bidirektionale Leistungsflüsse mit Millisekunden-Latenz koordinieren. Versorgungsunternehmen berichteten, dass 75 % ihrer Leitungen im Jahr 2024 durch den Bau von Rechenzentren und die beschleunigte Einführung von Elektrofahrzeugen eine höhere Spitzenlast verzeichneten, was Planer unter Druck setzte, ADMS-Module einzusetzen, die virtuelle Kraftwerke hosten können. Der DER-Verbindungsfahrplan des Energieministeriums legte Meilensteine für eine schnellere Antragsbearbeitung bis 2030 fest und steigerte damit die Nachfrage nach prädiktiven Analyseengines, die Aufnahmekapazitätsberechnungen automatisieren. Diese Dynamiken vergrößerten den adressierbaren Markt für verbraucherseitige und leitungsebene Automatisierung, die im Mittelpunkt des Marktes für elektrische Energieverteilungsautomatisierungssysteme steht.

Erneuerungszyklus für alternde Übertragungs- und Verteilungsinfrastruktur

Die Daten der US-Energieinformationsbehörde zum Anlagenalter zeigten, dass 70 % der US-amerikanischen Leistungstransformatoren und 60 % der Leistungsschalter bis 2024 eine Betriebsdauer von mehr als 25 Jahren überschritten hatten, was Versorgungsunternehmen dazu veranlasste, bei geplanten Ersetzungen fortschrittliche Sensoren und Glasfaseranbindung zu bündeln. FirstEnergys USD 1,42 Milliarden umfassender langfristiger Infrastrukturverbesserungsplan kombinierte den Austausch von Masten mit automatisierten Wiedereinschaltern und der Digitalisierung von Untergrundnetzen. Da „intelligente” Ersetzungen neue Datenströme erfassen, verbesserten Versorgungsunternehmen die Anlagenauslastungsfaktoren und sicherten sich regulatorische Genehmigungen für Kostendeckungsregelungen, die an nachweisbare Ausfallreduzierungsvorteile geknüpft sind. Diese Synchronisierung von Altanlagenersatz mit digitalen Investitionen verstärkt das Wachstum des Marktes für elektrische Energieverteilungsautomatisierungssysteme.

Masseneinführung von Edge-Intelligence (FLISR, VVO) in Entwicklungsländern

Die Weltbankfinanzierung von USD 960 Millionen in 19 Ländern katalysierte den Einsatz von Plattformen zur Fehlerortung, Isolierung und Wiederherstellung der Versorgung (FLISR) sowie zur Spannungs-Blindleistungs-Optimierung (VVO) und reduzierte technische Verluste, die in einigen Asien-Pazifik-Versorgungsunternehmen zuvor über 15 % lagen. Das staatliche Versorgungsunternehmen Thailands schloss einen provinzweiten FLISR-Einsatz ab, der während Pilotausfällen die Versorgung von 90 % der betroffenen Kunden innerhalb von 3 Minuten wiederherstellte und damit die erreichbaren Sprungeffizienzen aufzeigt, wenn Altlasteneinschränkungen begrenzt sind. Niedrige lokale Arbeitskosten und vereinfachte Genehmigungsverfahren ermöglichten es, Rollouts in 12–18 Monaten abzuschließen – die Hälfte des in OECD-Märkten üblichen Zeitrahmens – und beschleunigten damit die Durchdringungskurve des Marktes für elektrische Energieverteilungsautomatisierungssysteme in aufstrebenden Regionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeiträume | -1.2% | Global, besonders kleinere Versorgungsunternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- und Integrationsrisiken bei Altsystemen | -0.8% | Nordamerika und EU mit umfangreicher Altinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Versorgungsunternehmen für OT-IT-Konvergenz | -0.6% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Leistungshalbleitern | -0.9% | Global, mit schwerwiegenden Auswirkungen in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszeiträume

Umfassende Verteilungsautomatisierungs-Roadmaps für mittelgroße Versorgungsunternehmen übersteigen häufig USD 100 Millionen und stellen eine Herausforderung für Unternehmen mit begrenztem Tarifbasisspielraum oder kommunaler Anleihekapazität dar. [2]Convergent Energy & Power, „2025 Prognosen für den Energiespeichersektor”, convergentep.com Obwohl Anreize zur Inflationsreduzierung Speicheranlagen zugutekommen, bleiben viele Automatisierungskomponenten nicht förderfähig, was die Amortisationszeiträume für kleinere Genossenschaften über typische Regulierungszyklen hinaus verlängert. Die CIDER-Initiative der NRECA im Wert von USD 4 Millionen unterstrich diese Lücke, indem sie technische Hilfe für fünf Pilotgenossenschaften bereitstellte, aber die weitreichenden Finanzierungsdefizite verdeutlichte, mit denen ländliche Anbieter konfrontiert sind. Die hohe Kapitalintensität dämpft daher die kurzfristige Einführung bei der breiten Masse der Versorgungsunternehmen in der Branche der elektrischen Energieverteilungsautomatisierungssysteme.

Interoperabilitäts- und Integrationsrisiken bei Altsystemen

Versorgungsunternehmen, die noch proprietäre SCADA-Protokolle betreiben, verzeichneten Integrationsüberschreitungen von bis zu 100 %, wenn sie auf IEC-61850-basierte Architekturen umstellten, was hauptsächlich auf die parallele Systemwartung während der Umstellungen zurückzuführen ist. Reife Versorgungsunternehmen berichteten von Projektverzögerungen von 18–24 Monaten, bei denen OT- und IT-Datenmodelle vor der Inbetriebnahme von Analyseplattformen harmonisiert werden mussten. Der Fachkräftemangel verstärkt die Herausforderung: Googles Zusage, 100.000 Elektrofachkräfte auszubilden, beginnt nur ansatzweise, den bis 2030 prognostizierten Kompetenzmangel zu beheben. Diese Faktoren erhöhen die wahrgenommenen Risikoprofile und könnten einige Investitionsentscheidungen von Versorgungsunternehmen im Markt für elektrische Energieverteilungsautomatisierungssysteme verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsstufe: Verbraucherseitige Automatisierung treibt das Wachstum an

Die verbraucherseitige Automatisierung wuchs von Pilotmarktnischen zu einem strategischen Eckpfeiler und erzielte eine CAGR von 13,62 %, die alle anderen Stufen im Markt für elektrische Energieverteilungsautomatisierungssysteme übertraf. Die Umspannwerksautomatisierung blieb dennoch der Umsatzanker und hielt 2025 einen Marktanteil von 45,62 % am Markt für elektrische Energieverteilungsautomatisierungssysteme, da jedes Leitungs-Upgrade letztlich von robusten vorgelagerten digitalen Umspannwerken abhängt.

Die Prosumer-Einführung beschleunigte sich, nachdem ABB Lumin erwarb und damit Heimenergiemanagement-Software integrierte, die PV-, Speicher- und Elektrofahrzeuglasten hinter dem Zähler orchestriert. Versorgungsunternehmen schichteten zeitvariable Anreize auf diesen Technologie-Stack, um Systemspitzen zu kappen und Leitungs-Upgrades aufzuschieben. Leitungsebene FLISR-Rollouts schritten stetig voran, gestützt auf Proof-of-Value-Studien, die 30%ige Reduzierungen der Ausfallminuten dokumentierten und regulatorische Genehmigungen beschleunigten. Zusammen positionierten diese Fortschritte die verbraucherseitige Automatisierung als unverzichtbares Komplement zu umspannwerkszentrierten Investitionsstrategien im Markt für elektrische Energieverteilungsautomatisierungssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Softwarelösungen führen die Innovation an

Feldgeräte – einschließlich intelligenter elektronischer Geräte, Wiedereinschalter und Trennschalter – hielten 48,77 % des Umsatzes von 2025, aber Software wurde mit einer CAGR von 13,06 % bis 2031 zum klaren Wachstumsmotor. Die Einführung von Schneider Electrics One Digital Grid Platform veranschaulichte eine Migration hin zu KI-gestützten Netzmanagementsystemen, die SCADA-, Ausfallmanagement- und DERMS-Funktionen konsolidieren. Da sich die Softwareumsätze auf Abonnementmodelle verlagerten, profitierten Versorgungsunternehmen von vorhersehbaren Betriebskostenstrukturen und häufigen Funktionsupdates, die über sichere Kanäle bereitgestellt wurden. Bis 2028 erwartet der Branchenkonsens, dass die Hälfte aller neuen Automatisierungsbudgetposten softwaredominiiert sein wird, was den Übergang zu softwaredefinierten Netzen verstärkt und die Lieferantenökonomie im gesamten Markt für elektrische Energieverteilungsautomatisierungssysteme neu gestaltet.

Dienstleistungen, obwohl oft im Schatten stehend, verzeichneten steigende Attach-Raten. Itrons IntelliFLEX-Komplettpaket bündelte professionelle Dienstleistungen und verkürzte Einsatzzyklen für mittelgroße Versorgungsunternehmen ohne interne Integrationskapazität. Die wachsende Abhängigkeit von Managed-Service-Verträgen signalisierte einen Wandel von kapitalintensiven Modellen hin zu betriebskostenorientierten Partnerschaften, was mit breiteren Trends der digitalen Transformation in kritischen Infrastrukturbereichen übereinstimmt.

Nach Kommunikationstechnologie: Kabellose Lösungen gewinnen an Dynamik

Kabelgebundene Netzwerke – hauptsächlich Glasfaser und Powerline-Kommunikation – dominierten 2025 mit 59,82 % des Marktvolumens für elektrische Energieverteilungsautomatisierungssysteme aufgrund hoher Bandbreite und Störungsimmunität. Dennoch schritten kabellose Plattformen mit einer CAGR von 14,11 % am schnellsten voran, angetrieben durch RF-Mesh-, Wi-SUN- und aufkommende 5G-Standalone-Einsätze, die Grabungskosten senken und die Reichweite auf ländliche Anlagen ausweiten. Die Partnerschaft zwischen Honeywell und Verizon stellte ein 5G-fähiges Smart-Meter-Backhaul vor, das Millisekunden-Latenz für Schutzschemas beibehält und damit Mobilfunklösungen in Bereiche bringt, die lange von privaten Versorgungsnetzen dominiert wurden.

Versorgungsunternehmen verfolgten zunehmend hybride Topologien, die Glasfaser-Backbone-Redundanz mit kabelloser Flexibilität auf der letzten Meile kombinierten und damit Kommunikationsstacks für Edge-Computing-Rollouts zukunftssicher machten. Die Konvergenz von Standards verbesserte die Interoperabilität mehrerer Anbieter, verringerte Abhängigkeitsrisiken und stimulierte die Lieferanteninnovation im gesamten Markt für elektrische Energieverteilungsautomatisierungssysteme.

Nach Versorgungstyp: Private Versorgungsunternehmen beschleunigen die Modernisierung

Öffentliche Unternehmen repräsentierten 52,95 % des Umsatzes von 2025, was die Verbreitung staatlichen Eigentums in vielen Regionen widerspiegelt. Investoreneigene Versorgungsunternehmen verzeichneten jedoch mit 12,41 % die höchste CAGR, da der Zugang zu Kapitalmärkten und leistungsbasierte Regulierung Modernisierungen anreizten. Oncors USD 36 Milliarden umfassender Plan für 2025–2029 veranschaulichte die Skalenvorteile größerer investoreneigener Versorgungsunternehmen und ermöglichte gleichzeitige Umspannwerksdigitalisierung und Leitungsautomatisierung in weiten Versorgungsgebieten.

Elektroversorgungsgenossenschaften blieben durch kleine Tarifbasen herausgefordert, profitierten jedoch von föderalen Förderprogrammen und Wissensaustauschkonsortien. Die von der NRECA geleiteten CIDER-Pilotprojekte testeten DER-Managementsysteme, die an Niederdichtenetze anpassbar sind, und boten potenzielle Vorlagen für eine breitere ländliche Einführung. Erfolgreiche Proof-of-Concept-Ergebnisse könnten neue Volumina in Segmenten erschließen, die in der Branche der elektrischen Energieverteilungsautomatisierungssysteme historisch unterversorgt waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzersektor: Das Wohnbereichssegment wandelt sich

Industriekunden hielten 2025 40,88 % des Marktvolumens für elektrische Energieverteilungsautomatisierungssysteme, motiviert durch Vermeidung von Ausfallzeiten und Energieeffizienzmandate. Dennoch sind Wohnbereichseinsätze auf dem Weg zu einer CAGR von 12,07 % bis 2031, da Haushalte PV-Anlagen, stationäre Speicher und bidirektionale Elektrofahrzeugladegeräte installieren. Forschungen der California Energy Commission berichteten von positiven Nettobarwert-Ergebnissen, wenn gebäudeskalige Solar- und Speicheranlagen durch Heimenergiemanagement-Systeme orchestriert wurden, die auch Versorgungsunternehmen Spitzenlastreduzierungsvorteile boten.

Gewerbliche Einrichtungen nutzten fortschrittliche Nachfragesteuerungsanmeldungen, die Umsatzbeteiligungen an Flexibilitätsdienstleistungen bieten und den Komfort der Nutzer mit den Netzanforderungen in Einklang bringen. Versorgungsunternehmen verknüpften diese heterogenen Anlagen zu virtuellen Kraftwerken und schufen Multi-MW-Portfolios, die über DERMS-Plattformen abrufbar sind – was die zentrale Rolle der verbraucherseitigen Intelligenz im Markt für elektrische Energieverteilungsautomatisierungssysteme weiter unterstreicht.

Geografische Analyse

Asien-Pazifik dominierte den weltweiten Umsatz mit einem Anteil von 46,12 % im Jahr 2025, gestützt durch aufeinanderfolgende Runden staatlich geförderter Konjunkturprogramme und multilateraler Finanzierung. China zielte auf 24,8 GW/55 GWh neuer Speicherkapazität ab, um seine Ultrahochspannungskorridore zu begleiten, und nutzte den Ausbau als Rechtfertigung für parallele Leitungsautomatisierungen, die die Aufnahmekapazität für erneuerbare Energien erhöhen. Die CAGR von 9,78 % der Region spiegelt die Komplementaritäten zwischen rascher Industrialisierung, dichten städtischen Lastzentren und staatlichen Mandaten wider, die Verlustreduzierungsleistungen belohnen.

Nordamerika zeigte eine reife, aber robuste Dynamik, da Regulierungsbehörden mehrjährige Asset-Management-Pläne genehmigten. Die GRIP-Förderungen des Energieministeriums in Höhe von USD 5,7 Milliarden finanzierten 65 Resilienzprojekte, die cybersichere IEC-62443-Rahmenwerke modellierten und damit Sicherheit effektiv in Beschaffungsspezifikationen verankerten. Versorgungsunternehmen wie FirstEnergy kombinierten staatlich genehmigte Infrastrukturregelungen mit föderalen Förderungen und beschleunigten damit Asset-Digitalisierungszeitpläne, die die Nachfrage nach Umspannwerks- und Leitungsautomatisierungsausrüstung im Markt für elektrische Energieverteilungsautomatisierungssysteme ankurbeln.

Europa verfolgte harmonisierte Standards und grenzüberschreitende Ausgleichsmechanismen und integrierte Automatisierung in die Dekarbonisierungsziele des Fit-for-55-Pakets. Deutschlands Energiewende drängte Verteilungsnetzbetreiber dazu, einen Rekordanteil erneuerbarer Energien aufzunehmen, was selbstheilende Leitungen und Echtzeit-Spannungs-Blindleistungs-Steuerung erforderlich machte. Nordische Übertragungsnetzbetreiber führten die Durchdringung digitaler Umspannwerke an und nannten Resilienzvorteile bei schweren Wintersturmereignissen. Obwohl die Marktsättigungsniveaus höher sind, hält der anhaltende regulatorische Druck zur Entkopplung von Emissionen und Lastwachstum die Ausgaben für Erneuerungszyklen im regionalen Anteil des Marktes für elektrische Energieverteilungsautomatisierungssysteme aufrecht.

Wettbewerbslandschaft

Der Markt für elektrische Energieverteilungsautomatisierungssysteme zeigte eine moderate Konsolidierung, da diversifizierte Akteure Nischeninnovatoren übernahmen. ABBs Übernahme von Hitachi Energy im Wert von USD 7,8 Milliarden erweiterte sein Portfolio um das Heimenergiemanagement, während Schneider Electrics Plattformeinführung einen Schwenk hin zu cloudnativen, KI-gestützten Lösungen demonstrierte. Siemens führte den SICAM Enhanced Grid Sensor ein und verstärkte damit die Integration zwischen Feldhardware und prädiktiver Analysesoftware. [4]Siemens AG, „Einführung des SICAM Enhanced Grid Sensor”, siemens.com

Technologiegiganten traten zunehmend über strategische Partnerschaften ein. Cisco arbeitete mit Hitachi Energy zusammen, um Kommunikations-Backbones von Umspannwerken zu sichern, und Microsoft schloss sich mit Itron und Schneider zusammen, um Netz-Edge-Intelligence über Azure-Dienste bereitzustellen. Solche Allianzen verwischen traditionelle Anbieterabgrenzungen und stellen etablierte Komplettanbieter gegen agile Softwareunternehmen. Patentanmeldungen rund um IEC-61850-Interoperabilität und durch maschinelles Lernen gesteuerte Fehlererkennung stiegen 2024 deutlich an, was auf anhaltende Forschungs- und Entwicklungsintensität hinweist.

Weißräume bestehen in verbraucherseitigen Ökosystemen, wo Start-ups kostengünstige IoT-Sensoren und Abonnementanalysen nutzen. Versorgungsunternehmen suchen anbieterunabhängige Plattformen, die heterogene DER-Flotten orchestrieren können, und schaffen damit Öffnungen für kleinere Anbieter, die sich schnell unter Sicherheitsrahmenwerken zertifizieren können. Dennoch nutzen etablierte Marktführer ihre Skalierung, um End-to-End-Systeme zu liefern, die Hardware, Kommunikation und Dienstleistungen umfassen, und bewahren damit einen wesentlichen Anteil am wachsenden Markt für elektrische Energieverteilungsautomatisierungssysteme.

Branchenführer im Bereich elektrische Energieverteilungsautomatisierungssysteme

ABB Ltd.

Eaton Corporation Plc

G&W Electric Company

General Electric Company

Hitachi Energy Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Schneider Electric lancierte die One Digital Grid Platform, eine KI-gestützte Lösung, die SCADA-, DERMS- und ADMS-Funktionalität vereint.

- März 2025: Itron stellte IntelliFLEX vor, ein schlüsselfertiges DER-Integrationspaket, das Software, Geräte und Dienstleistungen bündelt.

- März 2025: Itron, Schneider Electric und Microsoft bildeten eine strategische Zusammenarbeit für Netz-Edge-Intelligence-Anwendungen.

- März 2025: Honeywell und Verizon kündigten die 5G-Smart-Meter-Integration zur Unterstützung von Automatisierung mit extrem niedriger Latenz an.

Globaler Berichtsumfang des Marktes für elektrische Energieverteilungsautomatisierungssysteme

Elektrische Energieverteilungsautomatisierungssysteme beziehen sich auf fortschrittliche Technologien und Steuerungssysteme, die darauf ausgelegt sind, die Effizienz, Zuverlässigkeit und Sicherheit elektrischer Energieverteilungsnetze zu verbessern.

Der Markt für elektrische Energieverteilungsautomatisierungssysteme ist segmentiert nach Typ (Umspannwerksautomatisierung, Leitungsautomatisierung, verbraucherseitige Automatisierung), nach Endnutzer (Industrie, Gewerbe, Wohnbereich) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Umspannwerksautomatisierung |

| Leitungsautomatisierung |

| Verbraucherseitige Automatisierung |

| Feldgeräte (intelligente elektronische Geräte, Wiedereinschalter, Schaltanlagen) |

| Software (SCADA, ADMS, Analytik) |

| Dienstleistungen (Beratung, Integration, Betrieb und Wartung) |

| Kabelgebunden (Glasfaser, Powerline-Kommunikation) |

| Kabellos (RF-Mesh, Mobilfunk, Wi-SUN) |

| Öffentliche Versorgungsunternehmen |

| Investoreneigene Versorgungsunternehmen |

| Elektroversorgungsgenossenschaften und kommunale Versorgungsunternehmen |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Automatisierungsstufe | Umspannwerksautomatisierung | ||

| Leitungsautomatisierung | |||

| Verbraucherseitige Automatisierung | |||

| Nach Komponente | Feldgeräte (intelligente elektronische Geräte, Wiedereinschalter, Schaltanlagen) | ||

| Software (SCADA, ADMS, Analytik) | |||

| Dienstleistungen (Beratung, Integration, Betrieb und Wartung) | |||

| Nach Kommunikationstechnologie | Kabelgebunden (Glasfaser, Powerline-Kommunikation) | ||

| Kabellos (RF-Mesh, Mobilfunk, Wi-SUN) | |||

| Nach Versorgungstyp | Öffentliche Versorgungsunternehmen | ||

| Investoreneigene Versorgungsunternehmen | |||

| Elektroversorgungsgenossenschaften und kommunale Versorgungsunternehmen | |||

| Nach Endnutzersektor | Industrie | ||

| Gewerbe | |||

| Wohnbereich | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für elektrische Energieverteilungsautomatisierungssysteme bis 2031 erreichen?

Der Markt soll bis 2031 USD 43,04 Milliarden erreichen, gegenüber USD 28,79 Milliarden im Jahr 2026.

Welche Automatisierungsstufe wächst am schnellsten?

Die verbraucherseitige Automatisierung soll bis 2031 eine CAGR von 13,62 % erzielen, da die Prosumer-Einführung sich beschleunigt.

Warum gewinnen kabellose Netzwerke in der Netzautomatisierung an Bedeutung?

RF-Mesh-, Wi-SUN- und 5G-Lösungen senken die Installationskosten und bieten flexible Konnektivität, was kabellosen Kommunikationslösungen die schnellste CAGR von 14,11 % ermöglicht.

Wie groß ist der Anteil Asien-Pazifiks am weltweiten Umsatz?

Asien-Pazifik entfiel 2025 auf 46,12 % des weltweiten Umsatzes und wächst mit einer CAGR von 9,78 %.

Welches Hemmnis betrifft kleinere Versorgungsunternehmen am stärksten?

Hohe Anfangsinvestitionen und verlängerte Amortisationszeiträume bleiben das primäre Hindernis für Genossenschaften und kommunale Versorgungsunternehmen.

Seite zuletzt aktualisiert am: