Größe und Marktanteil des ägyptischen Marktes für Solarenergie (Photovoltaik, PV)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

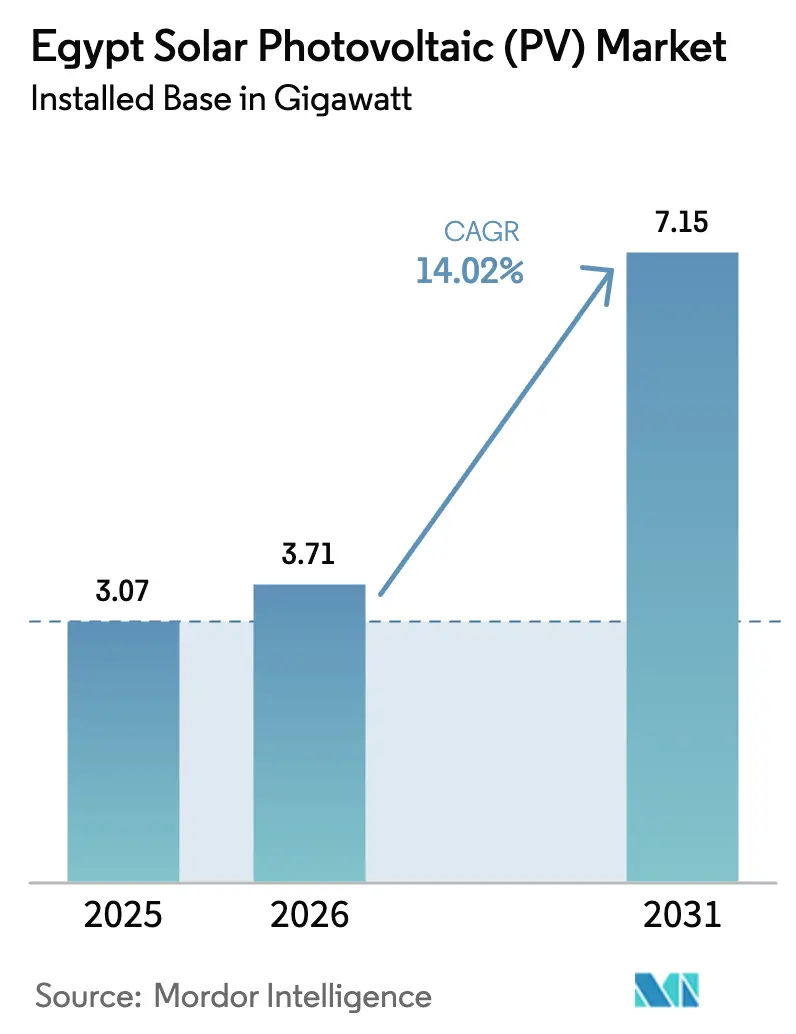

| Marktgröße im Basisjahr (2025) | 3.07 Gigawatt |

| Marktvolumen (2026) | 3.71 Gigawatt |

| Marktvolumen (2031) | 7.15 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.02% CAGR |

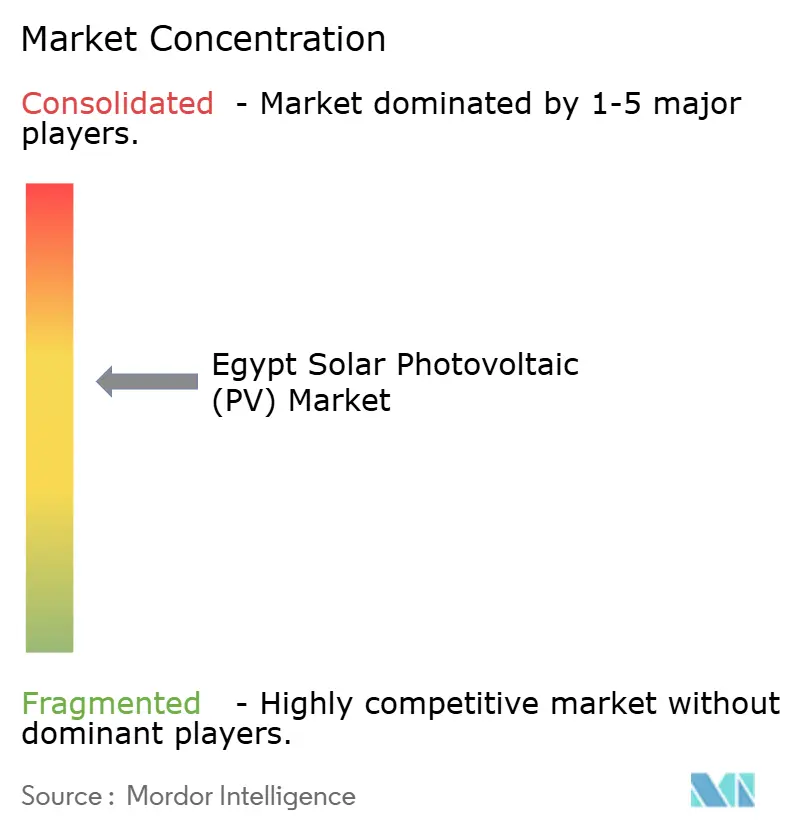

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Marktes für Solarenergie (Photovoltaik, PV) von Mordor Intelligence

Die Größe des ägyptischen Marktes für Solarenergie (Photovoltaik, PV) in Bezug auf die installierte Basis wurde im Jahr 2025 auf 3,07 Gigawatt geschätzt und soll von 3,71 Gigawatt im Jahr 2026 auf 7,15 Gigawatt bis 2031 wachsen, bei einer CAGR von 14,02 % während des Prognosezeitraums (2026–2031).

Ägyptens Schwenk hin zur erneuerbaren Stromerzeugung wird durch sinkende inländische Gasproduktion, eine fünfjährige Tarifsperre für Industrienutzer und ein verbindliches Mandat von 42 % erneuerbarer Energien beschleunigt, das Ausschreibungen für Solarenergie und Hybridprojekte im Versorgungsmaßstab vorzieht. Staatlich besicherte, auf US-Dollar lautende Stromabnahmeverträge (PPAs) ziehen weiterhin konzessionäre Finanzierungen an, doch entstehen zunehmend Verträge in Lokalwährung, bei denen Entwickler das Wechselkursrisiko im Gegenzug für schnellere Genehmigungen akzeptieren. Batteriespeicher gewinnen gegenüber Erzeugungsanlagen an Parität, da steuerbare Hybridprojekte nun Tarifaufschläge und vorrangigen Netzzugang gegenüber intermittierenden Projekten sichern. Der zunehmende Wettbewerb durch Onshore-Wind im Golf von Suez zwingt Solarentwickler zur Differenzierung durch Speicherintegration, lokale Fertigung und Agri-Photovoltaik, die Netzengpässe umgeht.

Wichtigste Erkenntnisse des Berichts

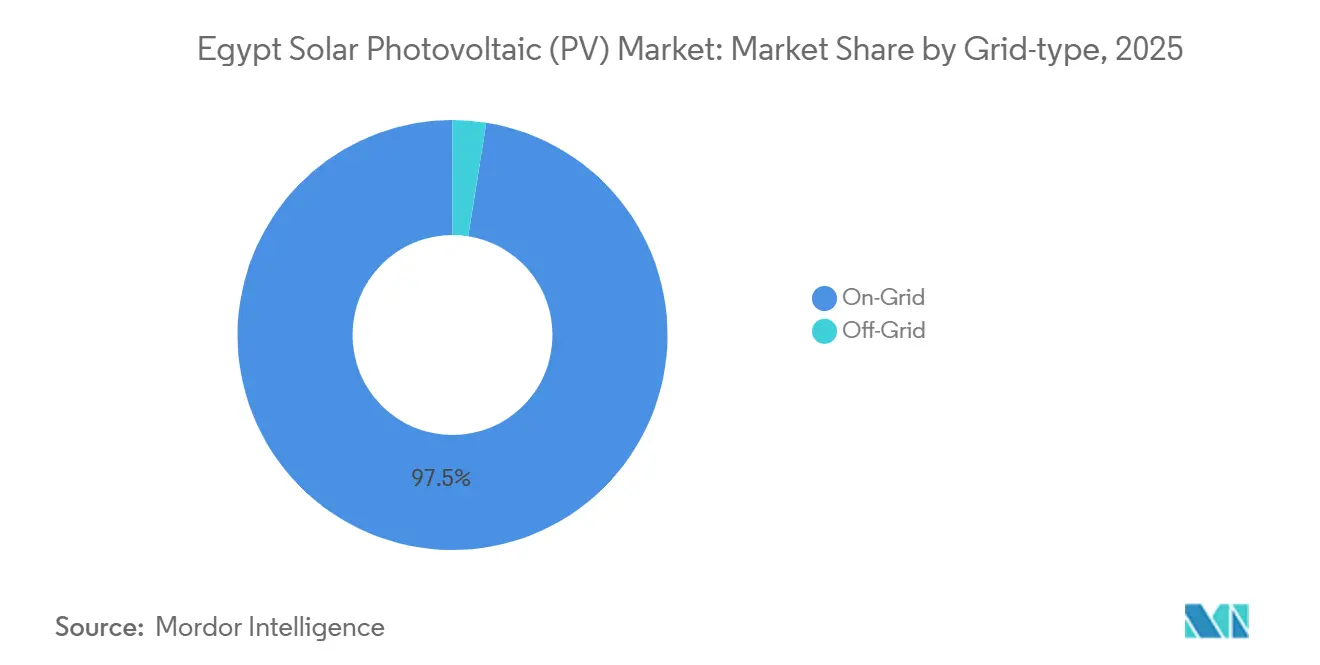

- Nach Netztyp entfielen im Jahr 2025 97,5 % der Kapazität auf netzgebundene Anlagen, während netzunabhängige Systeme bis 2031 voraussichtlich mit einer CAGR von 22,4 % wachsen werden.

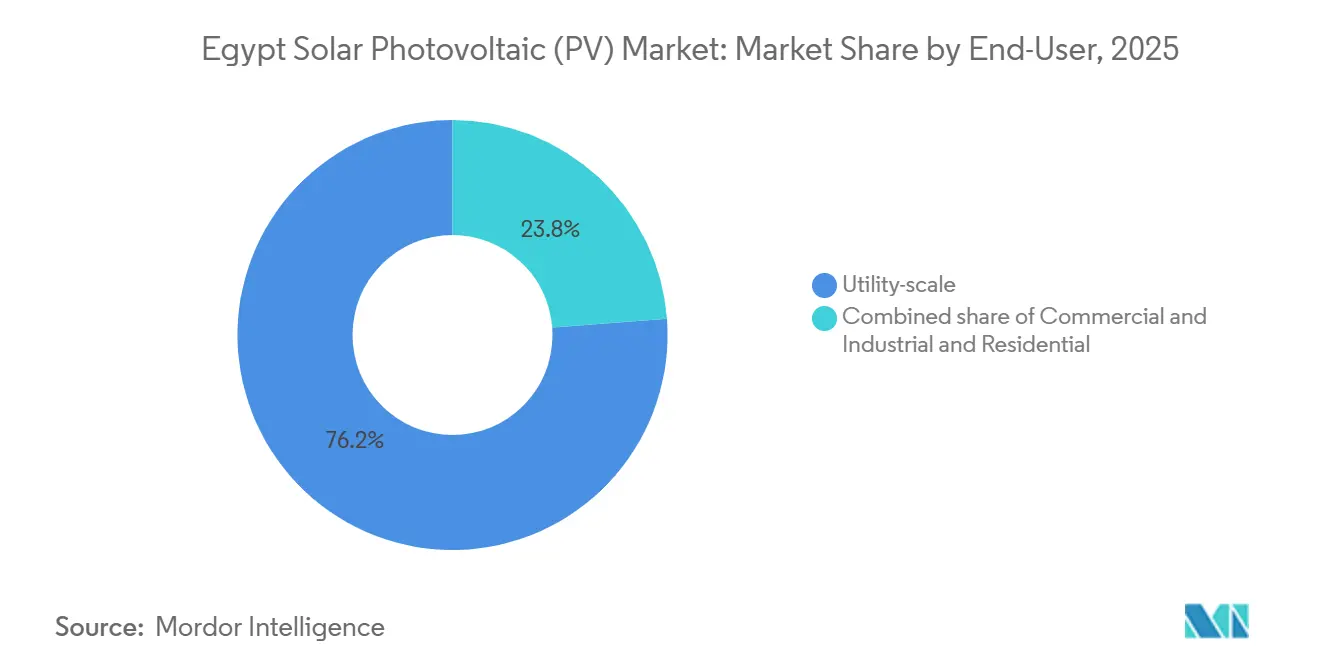

- Nach Endnutzer hielten Anlagen im Versorgungsmaßstab im Jahr 2025 einen Marktanteil von 76,2 % am ägyptischen Markt für Solarenergie (Photovoltaik, PV), während das Gewerbe- und Industriesegment bis 2031 voraussichtlich mit einer CAGR von 23,8 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im ägyptischen Markt für Solarenergie (Photovoltaik, PV)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Preise für Photovoltaikmodule | +2.1% | National, Ausstrahlungseffekte auf die MENA-Region über Exporte | Mittelfristig (2–4 Jahre) |

| Staatlich unterstütztes Ziel von 42 % erneuerbarer Energien bis 2035 | +3.5% | Assuan, Qena, Minya, Benban-Cluster | Langfristig (≥ 4 Jahre) |

| Anstieg von Projekten im Versorgungsmaßstab | +2.8% | Oberägypten mit Netzauswirkungen in Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Wachsende ausländische Direktinvestitionen und grüne Finanzierung | +2.3% | Wirtschaftszone Suezkanal, Nildelta | Mittelfristig (2–4 Jahre) |

| Entstehung lokaler Fertigungskapazitäten für Photovoltaik | +1.9% | Ain Sokhna, Wirtschaftszone Suezkanal | Langfristig (≥ 4 Jahre) |

| Agri-Photovoltaik-Pilotprojekte im Nildelta | +1.2% | Nildelta, Oasen der Westlichen Wüste | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Preise für Photovoltaikmodule

Solarmodule fielen auf Rekordtiefststände, da chinesisches Polysilizium-Überangebot und bifaziale Wirkungsgrade konvergierten, was Solarenergie im Versorgungsmaßstab zur günstigsten Tagesquelle Ägyptens machte. Elite Solars 5-GW-Komplex in Ain Sokhna begann im ersten Quartal 2026 mit dem Hochlauf bei 90 % lokalem Anteil und positioniert das Land für wettbewerbsfähige Exporte nach ganz Afrika.[1]Egypt Oil & Gas, „Elite Solar nimmt 5-GW-integrierten Solarfertigungskomplex in Ägypten in Betrieb”, egyptoil-gas.com Atom Solars parallele Anlage im Wert von 220 Millionen USD untermauert eine inländische Versorgung von 8-GW-Modulen bis 2027 und schützt Entwickler vor Währungsschwankungen.[2]PV Magazine, „Ägypten eröffnet 5-GW-Solarfertigungskomplex”, pv-magazine.com Zollbefreiungen gemäß Dekret Nr. 203/2014 vergrößern die Kostenunterschiede bei der Anlandung, die chinesische Lieferanten durch Joint Ventures statt durch Direktlieferungen nutzen.[3]IEA, „Ägyptisches Gesetz für erneuerbare Energien (Dekret Nr. 203/2014) – Richtlinien”, iea.org Entwickler bündeln zunehmend inländische Module in schlüsselfertigen EPC-Paketen, um die 60-%-Regel für lokale Inhalte der Behörde für neue und erneuerbare Energien zu erfüllen und sich gegen Importvolatilität abzusichern. Dieser Trend sichert die Modulpreise vor einem möglichen globalen Wiederanstieg und untermauert aggressive Angebotspreise.

Staatlich unterstütztes Ziel von 42 % erneuerbarer Energien bis 2035

Die integrierte nachhaltige Energiestrategie schreibt einen erneuerbaren Anteil von 42 % bis 2030 vor und reserviert damit effektiv 10 GW für neue Solar- und Windkapazitäten. Ministerielle Erklärungen aus dem Jahr 2026 bestätigen, dass 3 GW Solarenergie und 600 MW Speicher vor dem Sommerspitzenbedarf in Betrieb gehen werden, was den Spielraum für fossile Ergänzungen einschränkt.[4]TaiyangNews, „Ägypten will 2026 3 GW Solarenergie ans Netz bringen”, taiyangnews.info Die Einhaltung wird durch vierteljährliche Offenlegung gemäß Rundschreiben Nr. 3-2023 verfolgt, was Investoren eine detaillierte Transparenz über die Sättigung auf Gouvernementsebene bietet. Die geplante Stilllegung von 5 GW Gaserzeugung bis 2030 verstärkt die Nachfrage nach steuerbaren Hybridanlagen, die Abendspitzen abdecken. Multilaterale Kreditgeber richten konzessionäre Tranchen an der NWFE-Plattform aus und mischen Zuschüsse mit privatem Kapital, um die Schuldentragfähigkeit zu erhalten.

Anstieg von Projekten im Versorgungsmaßstab

Benbans 1,8-GW-Basis und Kom Ombos 500 MW haben Präzedenzfälle für phasenweise Bau-Besitz-Betrieb-Modelle geschaffen, die mit 80 % Fremdkapital finanziert werden. AMEA Powers Abydos 2 (1 GW Solar plus 600 MWh Speicher) nahm im Juni 2026 den Betrieb auf und markiert Ägyptens erstes großes Solar-plus-Speicher-Asset. Scatecs Obelisk-Hybrid sicherte sich im Juni 2025 bei Abschluss eine Non-Recourse-Finanzierung in Höhe von 479,1 Millionen USD und demonstrierte damit die Finanzierbarkeit von Mehrstundenspeichern. Die Pipeline in Oberägypten belastet nun den 500-kV-Korridor Assuan-Qena-Sohag, was bis 2030 Übertragungsausbauten in Höhe von 3,2 Milliarden USD erforderlich macht. Entwickler finanzieren Umspannwerkerweiterungen im Voraus und betten Netzkosten in PPA-Angebote ein.

Wachsende ausländische Direktinvestitionen und Zuflüsse grüner Finanzierung

Ägypten zog zwischen 2020 und Mai 2025 15,6 Milliarden USD an erneuerbarer Finanzierung an, wovon 4 Milliarden USD Solarenergie im Rahmen von NWFE unterstützen. Scatecs im Januar 2026 unterzeichneter PPA über 1,95 GW Solar plus 3,9 GWh Speicher enthält keine Vorabsubvention und verlagert das Leistungsrisiko vollständig auf den Entwickler. British International Investment koppelte 300 Millionen USD Fremdkapital mit einem Zuschuss von 15 Millionen USD, um Batteriekosten zu senken, was einen Schwenk von der Subventionierung der Erzeugung zur Risikoreduzierung bei Speichern signalisiert. Über Kanäle der Belt-and-Road-Initiative integrieren LONGi, TBEA und Sungrow Fertigungslinien, die das Währungsrisiko mindern und lokale Lieferketten vertiefen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Wettbewerbsfähigkeit von Onshore-Wind im Golf von Suez | -1.4% | Golf von Suez (Ras Ghareb, Gabal el-Zeit, Ras Shukeir), mit Netzausgleichseffekten in Kairo und Alexandria | Mittelfristig (2–4 Jahre) |

| Währungsbedingte Importkostenvolatilität für Module und Wechselrichter | -1.8% | National, mit akuten Auswirkungen auf Projekte ohne auf US-Dollar lautende PPAs oder Vorgaben für lokale Inhalte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Übertragungskorridoren in Oberägypten | -1.3% | Oberägypten (Assuan, Qena, Sohag), mit Auswirkungen auf die Solarcluster Benban und Kom Ombo sowie Ausstrahlungseffekten auf nationale Netzanschlusswartelisten | Mittelfristig (2–4 Jahre) |

| Hoher Wasserbedarf für die Panelreinigung bei chronischer Wasserknappheit | -0.8% | Wüstenanlagen in Assuan, Qena, Oasen der Westlichen Wüste und Zonen des Benban-Solarparks, wo der Wasserzugang begrenzt ist | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Wettbewerbsfähigkeit von Onshore-Wind im Golf von Suez

Windtarife zwischen 0,0237 USD und 0,0268 USD pro kWh unterbieten nun viele Solarangebote entlang des Golfs, angetrieben durch ACWA Powers 1,1-GW-Projekt, das 2025 die Finanzierung abschloss. Entwickler schwenken um, indem sie Wind und Solar gemeinsam ansiedeln, um die Übertragungsnutzung zu maximieren, wie bei Voltalia und Taqa Arabias 3-GW-Zafarana-Hybrid zu sehen, der für 2028 geplant ist. EETC priorisiert Windausleitungen aufgrund der höheren Abendproduktion und verzögert Solaranschlüsse in Benban und Kom Ombo. Der Zugang zum 3-GW-Verbundnetz Ägypten-Saudi-Arabien steigert die Windexporterlöse weiter und verlagert die Kapitalallokation in Richtung des Golfkorridors.

Währungsbedingte Importkostenvolatilität für Module und Wechselrichter

Das ägyptische Pfund verlor im Jahr 2024 38 % seines Wertes und ließ die Modulkosten von 15,4 EGP pro W auf 21,3 EGP pro W steigen. Projekte mit USD-PPAs, wie Scatecs 1,95-GW-Vertrag, bleiben abgeschirmt, während Verträge in Lokalwährung Margenerosion erleiden. Entwickler sichern sich ab, indem sie in Ägypten hergestellte Module beziehen, die in Pfund bepreist sind, und reduzieren so das Risiko für Projekte, die den 60-%-Schwellenwert für inländische Inhalte überschreiten, um bis zu 70 %. Nettomessungsbasierte Gewerbe- und Industrieanlagen tragen ein teilweises Währungsrisiko, da 85 % der Zahlungen zu Kassakursen schwanken – eine Struktur, die ausländisches Kapital abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netztyp: Netzunabhängige Systeme gewinnen in der Bewässerung an Bedeutung

Netzunabhängige Systeme sollen bis 2031 mit einer CAGR von 22,4 % wachsen, was fast dem doppelten Wachstum netzgebundener Anlagen entspricht. Netzgebundene Systeme hielten 2025 noch immer 97,5 % der Kapazität, was staatlich besicherte PPAs und Skaleneffekte widerspiegelt. Dennoch vermeiden netzunabhängige Systeme EETC-Integrationsgebühren und die 1.000-MW-Obergrenze für dezentrale Erzeugung, was eine regulatorische Arbitrage schafft. Die Marktgröße des ägyptischen Marktes für Solarenergie (Photovoltaik, PV) für netzunabhängige Anwendungen könnte bis 2028 200 MW erreichen, sobald 4.000 Bewässerungsbrunnen mit Solarenergie ausgestattet sind, was 2,8 % der gesamten installierten Basis entspricht. Chinesische Lieferanten bieten schlüsselfertige Pumpen-plus-Modul-Kits an, die Betriebskostensenkungen von 65 % und eine Amortisationszeit von drei Jahren garantieren und damit Mikrofinanzierungskanäle erschließen. Netzgebundene Entwickler tragen Netzanschlusswartezeiten von 6 bis 12 Monaten und müssen Umspannwerke mitfinanzieren – Herausforderungen, die einige Investoren in Richtung isolierter Systeme für landwirtschaftliche Lasten drängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbe- und Industriesegment beschleunigt sich durch Tarifsperre-Arbitrage

Anlagen im Versorgungsmaßstab erzielten 2025 einen Marktanteil von 76,2 % am ägyptischen Markt für Solarenergie (Photovoltaik, PV), verankert durch die Cluster Benban, Abydos und Obelisk. Das Gewerbe- und Industriesegment soll jedoch mit einer CAGR von 23,8 % wachsen und dabei die aktuelle Tarifsperre nutzen, die es Fabriken ermöglicht, Einsparungen vor den Anpassungen 2026 zu sichern. Egypt Aluminiums 1-GW-Eigenversorgungs-PPA mit Scatec veranschaulicht den Wandel hin zur direkten industriellen Abnahme. Gewerbe- und Industrieprojekte sehen sich Kreditkosten von 10 %–12 % gegenüber, umgehen jedoch Netzengpässe und vermeiden Integrationsgebühren. Die Wohnbaunutzung bleibt aufgrund niedriger Rückkauftarife und der nationalen Obergrenze von 300 MW unter 2 % der Kapazität. Nach dem Ende der Tarifsperre werden Tariferhöhungen von 15 %–20 % jährlich erwartet, was die Attraktivität von Anlagen hinter dem Zähler verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Assuan und Qena in Oberägypten beherbergten 2025 über 60 % der Kapazität im Versorgungsmaßstab, angezogen durch eine Einstrahlung von 2.400 kWh/m² und Landverfügbarkeit. Engpässe in Benban und Kom Ombo verzögern neue Projekte jedoch um bis zu ein Jahr, bis die 500-kV-Leitung Assuan-Qena-Sohag 2028 fertiggestellt ist. Dieser Engpass lenkt Kapital in Richtung Golf von Suez, wo bestehende Leitungen windlastige Hybride ableiten und Überschüsse über die Verbindung Ägypten-Saudi-Arabien exportieren können. Das Nildelta entwickelt sich zu einem Pocket für dezentrale Erzeugung, wo Agri-Photovoltaik Netzhürden umgeht und Bewässerungsbrunnen versorgt, die jährlich 2 TWh verbrauchen. Oasen der Westlichen Wüste beherbergen ertragreiche Solar-Diesel-Hybride für Bergbauunternehmen und Farmen, die Lizenzbefreiungen unter 500 kW nutzen.

Die Wirtschaftszone Suezkanal positioniert sich als Fertigungszentrum statt als Erzeugungsstandort. Elite Solar, Sungrow und bald GCL werden zollfreie AfCFTA-Korridore nutzen, um Module und Batterien nach Subsahara-Afrika zu exportieren. Kairo und Alexandria, Ägyptens zwei wichtigste Nachfragezentren, tragen aufgrund von Landknappheit und einer nahezu gesättigten Nettomessungsobergrenze von 1,5 % pro Verteiler weniger als 5 % der installierten Kapazität bei. Dennoch wurden seit 2024 150 MW Dachanlagen auf Einkaufszentren, Fabriken und Logistikzentren hinzugefügt, die stabile Industrietarife nutzen.

Die Marktgröße des ägyptischen Marktes für Solarenergie (Photovoltaik, PV) in Oberägypten soll sich bis 2031 verdoppeln, sobald neue Übertragungskapazitäten die aktuellen Engpässe beseitigen. Unterdessen sollen netzunabhängige Anlagen im Delta und in der Westlichen Wüste 4 %–5 % der nationalen Kapazität ausmachen, ein Trend, der durch Anreize des Landwirtschaftsministeriums und zugängliche Mikrofinanzierung untermauert wird.

Wettbewerbslandschaft

Die fünf größten Entwickler kontrollieren etwa 55 % der Versorgungspipeline, was auf eine moderate Konzentration hindeutet. Scatec allein betreibt, baut oder finanziert 1,95 GW Solar und 3,9 GWh Speicher und bietet schlüsselfertige EPC- und Betriebs- und Wartungsdienstleistungen an, die 70 % des Projektwertes erfassen. AMEA Power, Infinity Power, ACWA Power und Masdar runden die führende Gruppe ab, doch lokale Integratoren wie Elite Solar und Atom Solar drücken die Modulpreise 12 %–15 % unter Importpreise. Chinesische Lieferanten LONGi, Jinko und Trina sichern sich Multi-Gigawatt-Vereinbarungen in Renminbi, um Währungsschwankungen abzusichern und EPC-Margen zu drücken.

Hybride Solar-plus-Speicher-Konfigurationen sind der neue Differenzierungsfaktor; AMEA's 300-MWh-System in Kom Ombo demonstriert tragfähige Wirtschaftlichkeit in Ägyptens Hitze. Die Einhaltung der IEC-62619-Batterienormen, die für Systeme über 100 kWh vorgeschrieben sind, filtert kleinere Integratoren ohne Zertifizierung heraus und konsolidiert die Marktmacht weiter bei etablierten Marken wie Trina Storage, Sungrow und Huawei. Die Einführung von Nachführsystemen vergrößert den adressierbaren Anteil für US-amerikanische und europäische Originalgerätehersteller; GameChanges 1,25-GW-Vertrag ist Afrikas bisher größter. Weißer Fleck besteht in den Nischen Gewerbe und Industrie sowie Agri-Photovoltaik, die trotz regulatorischer Anreize zusammen noch unterentwickelt sind.

Marktführer der ägyptischen Solarenergie (Photovoltaik, PV)

Egyptian Electricity Holding Company

KarmSolar

Scatec ASA

Infinity Power (Infinity + Masdar JV)

ACWA Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Ägypten unterzeichnete Vereinbarungen über erneuerbare Energien im Wert von etwa 18 Milliarden USD, die auf die Entwicklung großer Solarenergie (Photovoltaik, PV) ausgerichtet sind, um den Übergang zu sauberer Energie zu beschleunigen. Das Programm umfasst Multi-Gigawatt-Solarprojekte in strahlungsreichen Wüstenregionen, die wesentlich zur PV-Expansion Ägyptens beitragen und sein Ziel von 42 % erneuerbarer Energien bis 2030 unterstützen.

- September 2025: KarmSolar erweiterte seine Aktivitäten in Zypern mit einem 7,6-MW-Solarprojekt, das von Eurobank mit 5 Millionen EUR (ca. 5,4 Millionen USD) finanziert wurde, was den ersten internationalen Einsatz des Unternehmens markiert und seine Fähigkeit demonstriert, in Ägypten bewährte Geschäftsmodelle auf mediterrane Märkte zu übertragen.

- März 2025: Scatec unterzeichnete einen 25-jährigen Stromabnahmevertrag mit Egypt Aluminium für eine 1,1-GW-Solaranlage in Kombination mit einem 100-MW/200-MWh-Batteriespeicher, was eine Investition von 650 Millionen USD darstellt, die den Grundlastbedarf des Aluminiumschmelzwerks decken und die Abhängigkeit vom Netzstrom reduzieren wird.

- März 2025: EDF Renouvelables erwarb eine strategische Beteiligung an KarmSolar für 25 Millionen USD und stärkte damit die Bilanz des ägyptischen Entwicklers, um sein Agri-Photovoltaik- und netzunabhängiges Portfolio auszubauen, während französisches technisches Know-how in hybriden Solar-Speicher-Konfigurationen übertragen wurde.

Berichtsumfang des ägyptischen Marktes für Solarenergie (Photovoltaik, PV)

Die Solarenergie-Technologie (Photovoltaik, PV) wandelt Sonnenlicht durch den photovoltaischen Effekt direkt in Strom um. Bei diesem Prozess absorbieren Solarzellen Photonen und erzeugen einen elektrischen Strom. Diese Solarzellen werden zu Modulen zusammengesetzt und erzeugen Gleichstrom. Dieser Strom kann entweder direkt Haushalte und Geräte versorgen oder in Wechselstrom umgewandelt werden, um in netzgebundene Systeme integriert zu werden.

Der ägyptische Markt für Solarenergie (Photovoltaik, PV) ist nach Netztyp und Endnutzer segmentiert. Nach Netztyp ist der Markt in netzgebunden und netzunabhängig unterteilt. Nach Endnutzer ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie (G&I) sowie Wohnbereich unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Ägypten.

Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemausgleich und Elektrotechnik |

| Energiespeicherung und Hybridintegration |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemausgleich und Elektrotechnik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Welche installierte Solarkapazität (Photovoltaik, PV) erwartet Ägypten bis 2031?

Die installierte Kapazität soll 7,15 GW erreichen, gegenüber 3,71 GW im Jahr 2026, was einer CAGR von 14,02 % über den Zeitraum 2026–2031 entspricht.

Welche Politik treibt den raschen Ausbau großer Solarprojekte in Ägypten voran?

Die integrierte nachhaltige Energiestrategie schreibt einen erneuerbaren Anteil von 42 % im nationalen Strommix bis 2030 vor und sichert mindestens 10 GW neue Solar- und Windkapazitäten.

Warum beschleunigen Gewerbe- und Industrienutzer ihren Wechsel zu Solarenergie vor Ort?

Eine fünfjährige Stromtarifsperre für Hochspannungskunden ermöglicht es Fabriken, Energiekosten zu sichern, und Nettomessungsreformen erlauben es ihnen, überschüssige Erzeugung zu monetarisieren, was zusammen eine CAGR von 23,8 % für das Gewerbe- und Industriesegment bis 2031 unterstützt.

Wie hilft die lokale Fertigung Entwicklern, mit der Währungsvolatilität umzugehen?

Neue integrierte Anlagen mit einer jährlichen Modulkapazität von insgesamt 5–8 GW bepreisen Ausrüstung in ägyptischen Pfund und reduzieren so das Risiko durch Wechselkursschwankungen, die importierte Module 2024 zuvor um fast 38 % verteuert hatten.

Welche Rolle wird Batteriespeicherung beim Solarausbau Ägyptens in diesem Jahrzehnt spielen?

Lithiumeisenphosphat-Systeme mit mehreren Stunden Speicherkapazität haben sich von optionalen Extras zu Ausschreibungsanforderungen entwickelt, erzielen Tarifaufschläge von 15–20 % und haben bereits eine in Betrieb genommene Kapazität von über 300 MWh überschritten.

Welche Regionen bieten kurzfristiges Wachstum für netzunabhängige Solarlösungen?

Agri-Photovoltaik-Pilotprojekte im Nildelta und in den Oasen der Westlichen Wüste zielen auf 40.000 Bewässerungsbrunnen ab und sollen bis 2028 etwa 200 MW netzunabhängige Kapazität hinzufügen, während der Dieselverbrauch gesenkt und Wasser gespart wird.

Seite zuletzt aktualisiert am: