Größe und Marktanteil des pakistanischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

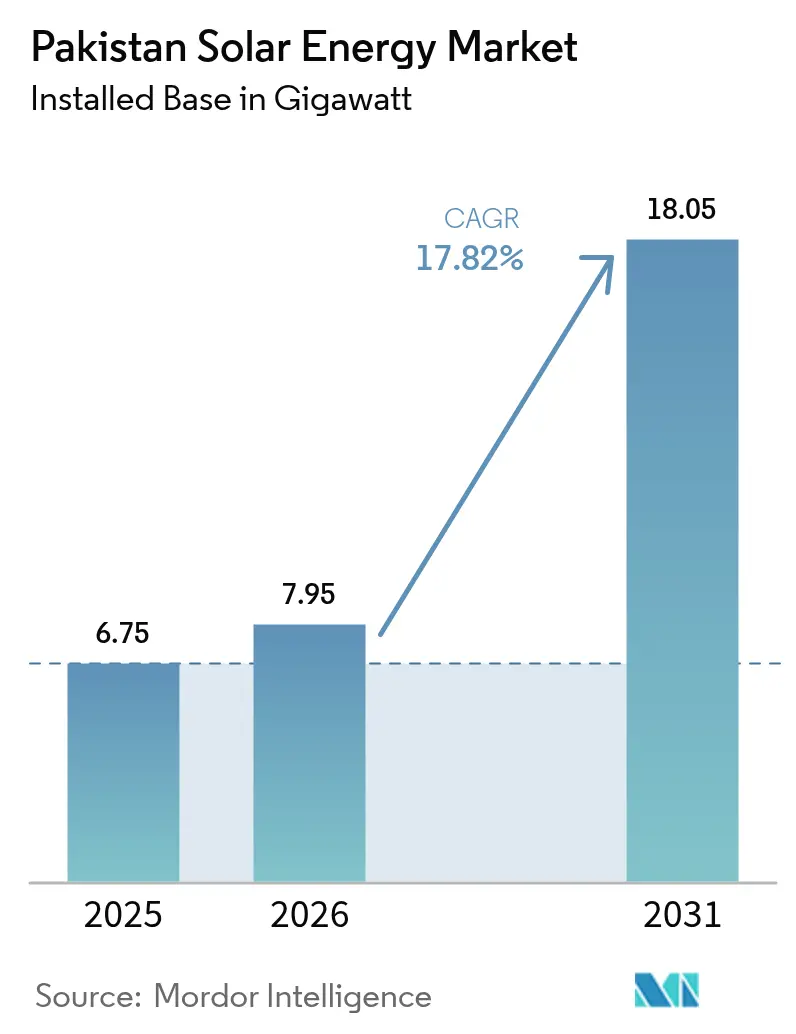

| Marktgröße im Basisjahr (2025) | 6.75 Gigawatt |

| Marktvolumen (2026) | 7.95 Gigawatt |

| Marktvolumen (2031) | 18.05 Gigawatt |

| Wachstumsrate (2026 - 2031) | 17.82% CAGR |

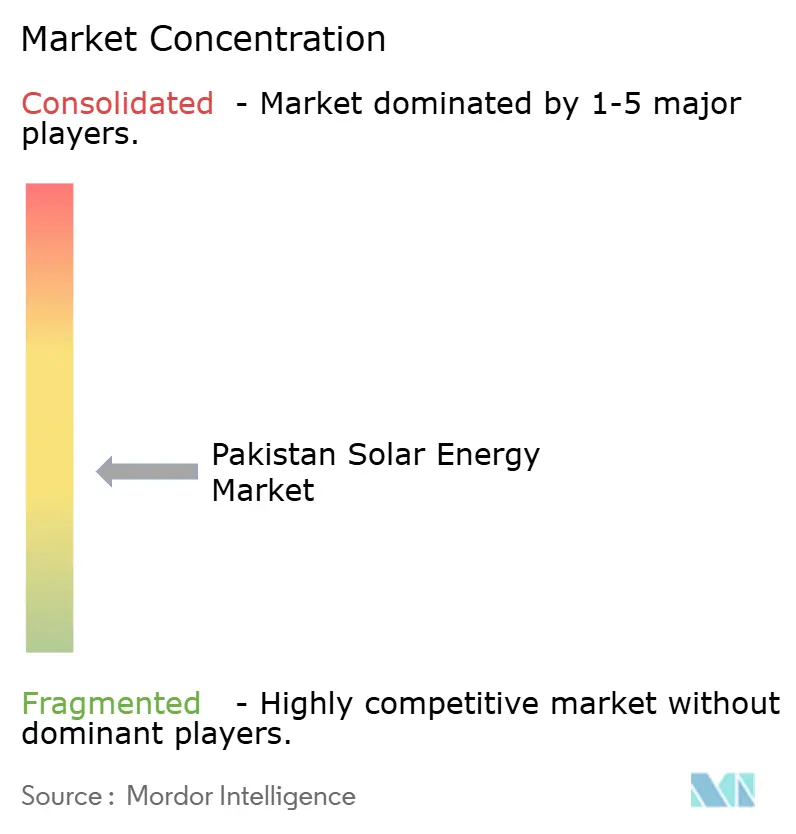

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pakistanischen Solarenergie-Marktes durch Mordor Intelligence

Die Größe des pakistanischen Solarenergie-Marktes soll von 6,75 Gigawatt im Jahr 2025 auf 7,95 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,82 % über den Zeitraum 2026–2031 18,05 Gigawatt erreichen.

Sinkende Modulpreise, ein kumulativer Anstieg der Einzelhandelsstromtarife um 155 % seit 2021 und ein erweiterter Zugang zu zinsgünstigen Lieferantenfinanzierungen haben die kaufmännischen Amortisationszeiten unter drei Jahre gedrückt und die Übernahme bei Textilfabriken und Lebensmittelverarbeitern beschleunigt.(1)NEPRA, "Stromtarif-Mitteilungen 2021-2024", nepra.org.pkPakistan importierte 2024 16,9 GW an Photovoltaik-Modulen (PV), ein Anstieg um 127 % im Jahresvergleich, der das Land auf den weltweit drittgrößten Empfänger chinesischer Solarexporte katapultierte – hinter den Vereinigten Staaten und Brasilien. Provinzielle Programme zur kostenlosen Solarausstattung für 500.000 Haushalte und Stromabnahmeverträge (PPAs) von Unternehmen verändern die Nachfragemuster schneller, als die Verteilungsnetzbetreiber die umgekehrten Energieflüsse stabilisieren können. Die wachsende Abhängigkeit von der tagsüber selbst erzeugten Energie hat die Netznachfrage in solardichten städtischen Einspeisepunkten um 8–10 % gesenkt und zwingt die Verteilungsunternehmen (DISCOs), PKR 200 Milliarden an versunkenen Netzkosten auf Nicht-Solarkunden umzulegen.

Wesentliche Erkenntnisse des Berichts

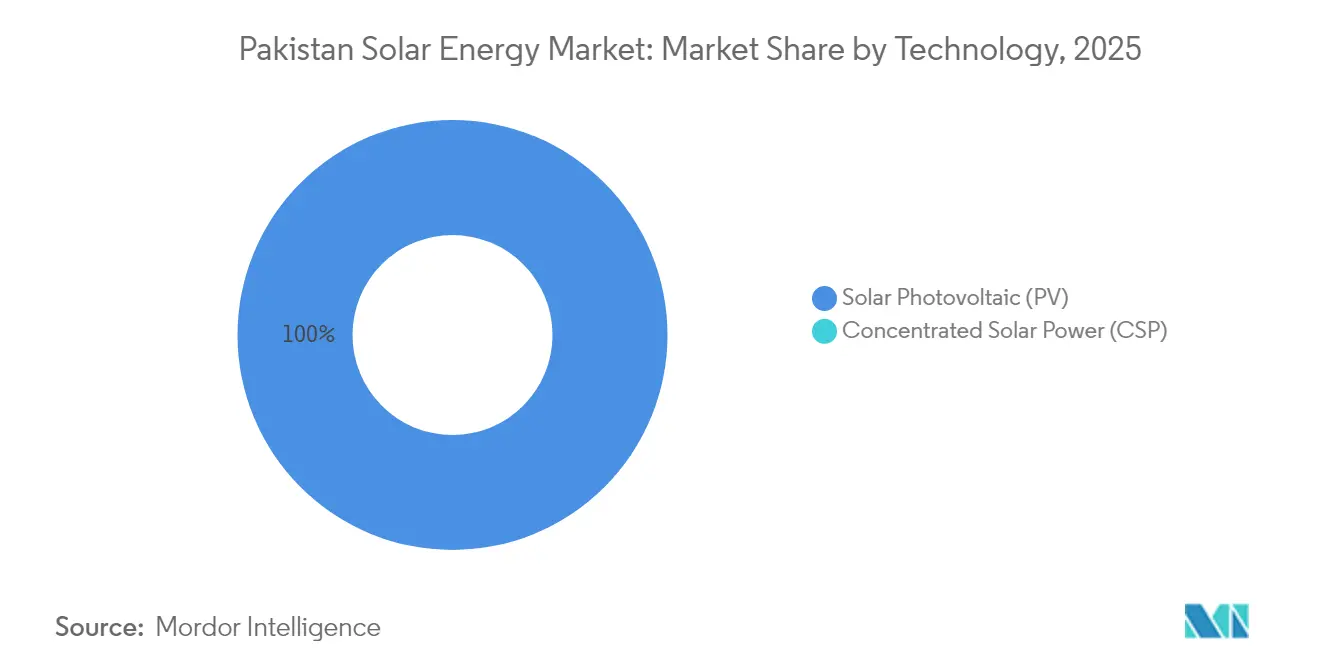

- Nach Technologie erfasste Solarfotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am pakistanischen Solarenergie-Markt und soll bis 2031 mit einer CAGR von 17,82 % wachsen.

- Nach Netztyp hielten netzgekoppelte Systeme im Jahr 2025 einen Anteil von 91,80 % an der Marktgröße des pakistanischen Solarenergie-Marktes, während netzunabhängige Systeme bis 2031 eine CAGR von 24,6 % verzeichnen sollen.

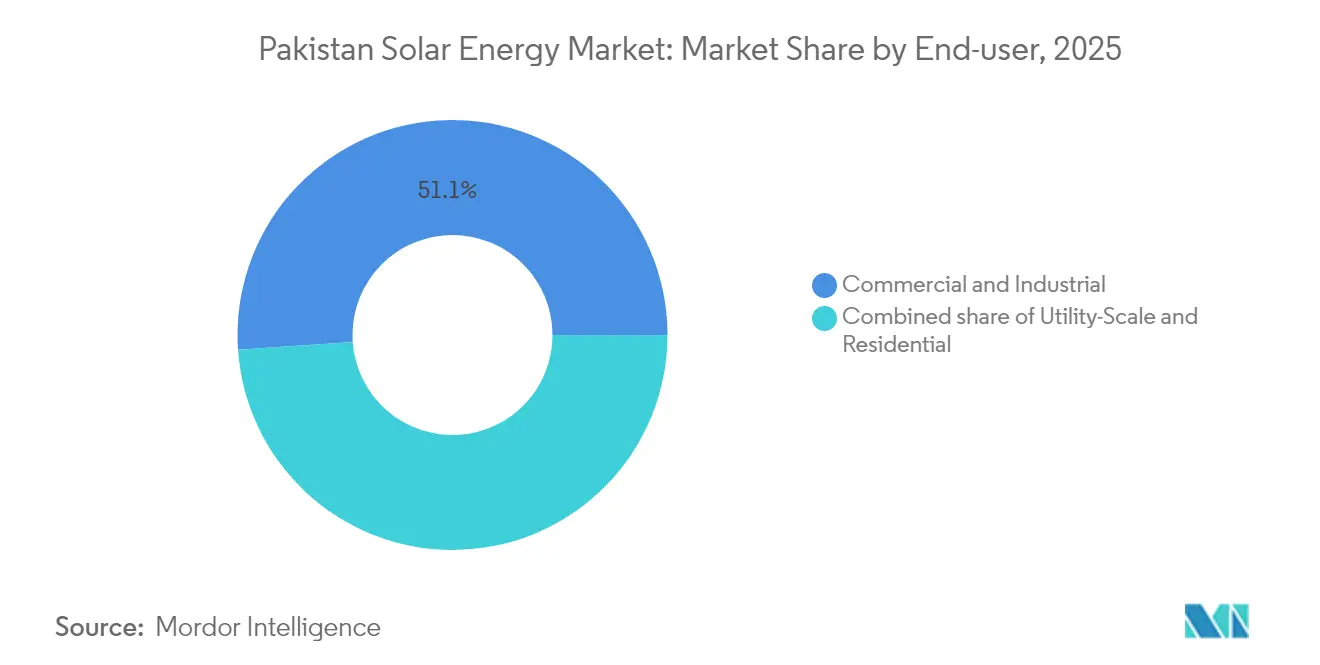

- Nach Endverbraucher dominierte das Segment der kommerziellen und industriellen Nutzer mit einem Marktanteil von 51,10 % am pakistanischen Solarenergie-Markt im Jahr 2025, während das Privatkunden-Segment bis 2031 voraussichtlich mit einer CAGR von 22,8 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des pakistanischen Solarenergie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Stark sinkende Modul- und Systemnebenkosten-Preise | +4.50% | Industriekorridore in Punjab und Sindh | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Netzeinspeisung bei privaten Dachinstallationen | +3.80% | Städtisches Punjab, Sindh, Hauptstadtterritorium Islamabad | Mittelfristig (2–4 Jahre) |

| Unternehmensbezogene Stromabnahmeverträge exportorientierter Industrien | +2.20% | Faisalabad, Lahore, Karatschi | Mittelfristig (2–4 Jahre) |

| Chinesische Lieferantenfinanzierung für CPEC-orientierte Solarparks | +1.80% | Bahawalpur, geplante Standorte in Belutschistan | Langfristig (≥ 4 Jahre) |

| Sinkende Lithium-Ionen-Preise ermöglichen Solar-plus-Batteriespeicher-Systeme | +1.50% | Landesweit bei frühen kommerziellen und industriellen Nutzern | Langfristig (≥ 4 Jahre) |

| Provinzielle Programme zur kostenlosen Solarausstattung für einkommensschwache Haushalte | +3.20% | Punjab, Sindh, Khyber Pakhtunkhwa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark sinkende Modul- und Systemnebenkosten-Preise

Die Modulpreise brachen 2024 um 60 % ein, nachdem chinesische Hersteller überschüssige Lagerbestände nach Südasien gedrückt hatten, wodurch die versorgungsmaßstäblichen Stromgestehungskosten unter PKR 9,80 pro Einheit fielen – weit unter der Einzelhandelsspanne von PKR 29–48 in Islamabad.(2)K-Electric, "Vergleich der Erzeugungskosten FY 2024", kelectric.com.pkDie Massenbeschaffung ermöglichte es Generalunternehmern (EPCs), schlüsselfertige kommerzielle Systeme zu PKR 100.000–300.000 pro Kilowatt anzubieten, gegenüber PKR 180.000–400.000 neun Monate zuvor, womit sich die Amortisationszeiten für Textilfabriken auf unter drei Jahre verkürzten. Langsamere Rückgänge bei stahl-intensiven Träger- und Kabelpreisen haben jedoch die Margen lokaler Integratoren gedrückt und vertikal integrierte chinesische Unternehmen gestärkt, die Lieferantenfinanzierungen in Lieferverträge einbetten. Die weltweite Überversorgung von über 200 GW soll die Modulpreise bis 2026 niedrig halten, doch etwaige Anti-Dumping-Zölle oder eine weitere Abwertung des PKR würden einen Teil des Vorteils für pakistanische Käufer zunichtemachen.

Anstieg der Netzeinspeisung bei privaten Dachinstallationen

Die Anzahl privater Netzeinspeisung-Verträge stieg bis Dezember 2024 auf 283.000 – ein meteoritenhafter Anstieg gegenüber vernachlässigbaren Werten im Jahr 2020, da Haushalte bestrebt waren, sich gegen den Tarifanstieg von 155 % seit 2021 abzusichern. Das im Dezember 2024 gestartete zinsloses Solarprogramm des Ministerpräsidenten von Punjab erhielt innerhalb von drei Monaten 861.000 Anträge für 100.000 subventionierte Systeme und verdeutlichte den aufgestauten Bedarf. Ein Vorschlag des Wirtschaftskoordinierungsausschusses, den Einspeisevergütungssatz von PKR 27 auf PKR 10 pro Einheit zu senken, hat Branchenproteste und rechtliche Auseinandersetzungen ausgelöst und politische Unsicherheit erzeugt, die bereits neue Dachinstallations-Buchungen dämpft. Die DISCOs melden eine mittägliche Nachfrageerosion von 8–10 % in dichten Einspeisepunkten, was zu kostspieligen Netzausbaumaßnahmen zur Bewältigung von Spannungsschwankungen und umgekehrten Energieflüssen drängt.

Unternehmensbezogene Stromabnahmeverträge exportorientierter Industrien

Textilexporteure, die fast ein Drittel des pakistanischen Industriestroms verbrauchen, schließen nun 10- bis 15-jährige Solarstromabnahmeverträge ab, um Tarife unter PKR 15 pro Einheit zu sichern und gleichzeitig europäische Nachhaltigkeitsanforderungen zu erfüllen. Yellow Door Energy gab 2024 ein unternehmenseigenes Portfolio von 50 MW mit Engro und ICI Pakistan bekannt, was den wachsenden Appetit auf verbrauchsseitige Erzeugung widerspiegelt, die gegen Netzeinspeisung-Revisionen abgeschirmt ist. Nishat Mills, Interloop und Artistic Milliners haben jeweils Mehrmegawatt-Systeme installiert, um durch Ausfälle verursachte Stillstandszeiten zu reduzieren, die die Produktion während der Spitzennachfragemonate 2024 bis zu acht Stunden täglich lahmlegten.

Provinzielle Programme zur kostenlosen Solarausstattung für einkommensschwache Haushalte

Punjab stellte PKR 12,6 Milliarden bereit, um 100.000 Dachinstallations-Sets an Haushalte mit einem monatlichen Verbrauch von weniger als 200 Einheiten zu verteilen, mit dem Ziel, bis Juli 2025 94.483 Systeme fertigzustellen. Sindh und Khyber Pakhtunkhwa planen zusammen 300.000 Sets, während Belutschistans PKR 55 Milliarden umfassendes Projekt bis 2027 28.000 landwirtschaftliche Tiefbrunnen solar betreiben wird. Diese Programme konzentrieren sich auf Regionen, in denen die Netzzuverlässigkeit bei 12–16 täglichen Versorgungsstunden liegt und Dieselkosten PKR 40–60 pro Einheit betragen, was dezentrale Solarenergie zur kostengünstigsten Alternative macht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Geplante Senkung des Netzeinspeisung-Vergütungstarifs | -2.50% | Städtische Einspeisepunkte in Punjab und Sindh | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung und Risiken durch umgekehrten Energiefluss | -1.80% | DISCOs in Lahore, Karatschi, Islamabad | Mittelfristig (2–4 Jahre) |

| PKR-Abwertung verteuert importierte Komponenten | -1.20% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Schwache lokale Standards und Schwemme gefälschter Paneele | -0.80% | Einkommensschwache Privathaushalts-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geplante Senkung des Netzeinspeisung-Vergütungstarifs

Die Zustimmung des Economic Coordination Committee im März 2025, die Rückkaufquote von 27 PKR auf 10 PKR pro Einheit zu senken, sowie die Verkürzung der Laufzeit von 10 auf fünf Jahre, zielt darauf ab, bis 2034 Quersubventionen in Höhe von 545 Milliarden PKR abzuwenden.(3)ECC billigt Senkung des Netzzählertarifs", dawn.com Bei Durchsetzung würden sich die Amortisationszeiten für typische 5-kW-Dachanlagen von vier auf acht Jahre verlängern und könnten die Akzeptanz bei Privathaushalten bis 2027 um 30-40 % verlangsamen. Industrielle Nutzer bleiben davor geschützt, da direkte Stromabnahmeverträge (PPAs) das Net-Metering vollständig umgehen.

Schwache lokale Standards und eine Schwemme gefälschter Paneele

Die Pakistan Solar Association warnte im August 2024, dass minderwertige Module in preissensible Segmente eindringen und die langfristige Systemleistung gefährden.(4)Pakistan Solar Association, "Positionspapier zur Modulqualität", paksolar.org Freiwillige Zertifizierungen und laxe Grenzkontrollen verschärfen das Risiko und untergraben das Vertrauen der Verbraucher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Fotovoltaik-Monopol bleibt bestehen

Solarfotovoltaik hielt im Jahr 2025 einen Installationsanteil von 100,00 % am pakistanischen Solarenergie-Markt und soll bis 2031 mit einer CAGR von 17,82 % wachsen, während konzentrierte Solarenergie (CSP) kommerziell inaktiv bleibt. Kristallines-Silizium-Module, hauptsächlich polykristalline und monokristalline PERC-Module, repräsentieren 98 % der installierten Leistung, angetrieben durch Umwandlungswirkungsgrade von 18–22 % und Preise unter 0,15 USD pro Watt. Pakistan importierte allein 2024 16,9 GW an PV-Modulen, was den Status des Landes als wichtige Abnahmebasis für überschüssige chinesische Kapazitäten bestätigt.

CSP stagniert trotz überlegener direkter Normalstrahlung in Belutschistan und Sindh, da wasserintensive Dampfkreisläufe mit dem ariden Klima der Regionen unvereinbar sind und die Investitionskosten für PV unter PKR 70.000 pro Kilowatt gefallen sind. Bis die Kosten für trockengekühlte CSP-Anlagen um mindestens 40 % sinken, wird PV seine dominierende Stellung im pakistanischen Solarenergie-Markt behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Netzunabhängige Systeme gewinnen an Dynamik

Netzgekoppelte Systeme kontrollierten 2025 91,80 % der installierten Leistung dank lukrativer Netzeinspeisung und finanzierbarer industrieller Stromabnahmeverträge. Jedoch lenken Kapazitätsobergrenzen für die Netzeinspeisung und Vergütungsrevisionen Nutzer zunehmend in Richtung autarker Architekturen. Netzunabhängige Installationen sollen bis 2031 mit einer CAGR von 24,6 % wachsen, da ländliche Haushalte, Telekommunikationstürme und landwirtschaftliche Tiefbrunnen unzuverlässige Netze umgehen. Belutschistans PKR 55 Milliarden umfassendes Tiefbrunnen-Programm wird allein 28.000 autarke Pumpen einbringen und 200–250 MW Netzkapazität für Fabriken freigeben.

Nach Endverbraucher: Privatkundenwachstum verändert die Nachfrage

Kommerzielle und industrielle Nutzer nahmen 2025 mit 51,10 % der installierten Kapazität den größten Anteil ein, angeführt von Textil- und Lebensmittelkunden, die Tarifvolatilität durch Dachanlagen absichern. Dennoch soll das Privatkundensegment mit einer beeindruckenden CAGR von 22,8 % wachsen, angetrieben durch provinzielle Subventionen und Netzeinspeisung. Das zinslose Programm von Punjab könnte allein bis 2027 1 GW zusätzliche Dachkapazität schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Punjab und Sindh beherbergen gemeinsam 70–75 % der nationalen Kapazität. Punjab führt mit geschätzten 3,5 GW, angetrieben durch Textilfabrik-Dachanlagen in Faisalabad und Lahore sowie das umfangreiche Privatkundensubventionsprogramm der Provinz. Sindh liegt bei etwa 2 GW, geprägt durch K-Electrics 490-MW-Pipeline, die Gharo und Jhimpir umfasst und jährliche Einsparungen von PKR 3,4 Milliarden verspricht sowie 400.000 Tonnen Kohle jährlich ersetzen wird. Die Gewerbegebiete Karatschis weisen die dichteste Dachdurchdringung auf, mit annähernd 50.000 registrierten Systemen.

Belutschistan und Khyber Pakhtunkhwa liegen zurück, verzeichnen jedoch überdurchschnittliche Wachstumsraten, da netzunabhängige Solarenergie kostspielige Leitungserweiterungen verdrängt. Das Hauptstadtterritorium Islamabad repräsentiert zwar weniger als 2 % der installierten Kapazität, liegt jedoch pro Kopf an erster Stelle dank wohlhabender Bevölkerungsschichten und effizienter Netzeinspeisung-Verwaltung. Provinzielle Unterschiede in der Haushaltskapazität – PKR 12,6 Milliarden in Punjab gegenüber PKR 2,5 Milliarden in Belutschistan – bergen das Risiko, regionale Übernahmelücken ohne bundesstaatlichen Ausgleich zu vergrößern.

Wettbewerbslandschaft

Der pakistanische Solarenergie-Markt ist mäßig fragmentiert. Chinesische Modulhersteller, JinkoSolar, Canadian Solar, LONGi, Trina Solar und JA Solar, leiten gemeinsam mehr als 95 % der Importe über Lieferantenfinanzierungen ab, die an CPEC-Verpflichtungen geknüpft sind. Lokale Generalunternehmer (EPC-Spezialisten) wie Reon Energy und Yellow Door Energy konkurrieren über Geschwindigkeit und Service und bündeln zunehmend Finanzierung, Betrieb und Wartung sowie Überwachung. Reon gab 2024 eine Pipeline von 1,5 GW bekannt und expandierte nach Bangladesch, während Yellow Doors 50-MW-Portfolio mit Stromabnahmevertrag-Deckung das Wachstum in der eigenversorgenden kommerziellen und industriellen Sparte unterstreicht. Huawei, SMA und Fronius dominieren den Wechselrichtermarkt, wobei Huaweis KI-gestütztes FusionSolar-System die Ausfallzeiten bei prozessintensiven Fabriken um 15–20 % senkt. Steigende provinzielle Ausschreibungen mit Tarifen nahe PKR 9,80 pro Einheit versprechen Volumen, drücken jedoch die Entwicklermargen auf einstellige Bereiche und lassen eine Konsolidierung unter unterkapitalisierten Unternehmen erwarten. Gefälschte Paneel-Einfuhren und freiwillige Zertifizierungsregelungen bleiben systemische Risiken für das langfristige Kundenvertrauen.

Führende Unternehmen der pakistanischen Solarenergiebranche

Yellow Door Energy

Reon Energy Ltd

Zonergy

Shams Power Ltd

Alpha Renewables

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Um die Energiekrise zu bewältigen und nachhaltige Energie zu fördern, hat die Regierung von Khyber Pakhtunkhwa (K-P) ein Projekt zur Verteilung kostenloser Solarsets an 130.000 einkommensschwache Haushalte gestartet. Die Initiative, die in zwei Phasen umgesetzt werden soll, wird sich zunächst auf 32.500 Haushalte konzentrieren.

- November 2024: Lucky Cement kündigte ein hybrides Wind-Solar-Projekt über den Sonderinvestitionsförderungsrat an.

- Mai 2024: Oracle Power, ein im Vereinigten Königreich ansässiger Entwickler erneuerbarer Energieprojekte, hat eine Übertragungs- und Netzanschlussstudie für seinen ambitionierten 1,3-GW-Komplex für erneuerbare Energien im Süden Pakistans eingeleitet. Das im Dorf Jhimpir in der Provinz Sindh entstehende Energiezentrum für erneuerbare Energien soll eine Kombination aus 800 MW Solarenergie und 500 MW Windenergie umfassen, ergänzt durch ein 450-MWh-Batteriespeichersystem (BESS).

- Januar 2024: Der norwegische Entwickler erneuerbarer Energien Scatec nahm in Pakistan Solarfotovoltaik-Anlagen mit einer Leistung von 150 Megawatt in Betrieb. Die Solarkraftprojekte verfügen über eine jährliche Erzeugungskapazität von 300 Gigawattstunden. Scatec unterzeichnete außerdem einen 25-jährigen Stromabnahmevertrag mit der Zentralen Stromeinkaufsagentur Pakistans.

Umfang des pakistanischen Solarenergie-Marktberichts

Solarenergie bedeutet die Nutzung der Sonnenenergie zur Stromerzeugung, entweder direkt als Wärmeenergie (Wärme) oder indirekt durch Fotovoltaikzellen in Solarpaneelen und transparentem Fotovoltaikglas. \

Der pakistanische Solarenergie-Markt ist nach Technologie, Netztyp, Endverbraucher und Komponententyp segmentiert. Nach Technologie ist der Markt in Solarfotovoltaik (PV) und konzentrierte Solarenergie (CSP) unterteilt. Nach Netztyp ist der Markt in netzgekoppelt und netzunabhängig unterteilt. Nach Endverbraucher ist der Markt in versorgungsmaßstäblich, kommerziell und industriell sowie privat unterteilt. Nach Komponente ist der Markt in Solarmodule, Wechselrichter, Montage- und Nachführsysteme, Systemnebenkomponenten und Elektrik, Energiespeicher sowie Hybridintegration unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis der installierten Kapazität erstellt.

| Solarfotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgekoppelt |

| Netzunabhängig |

| Versorgungsmaßstäblich |

| Kommerziell und industriell (C&I) |

| Privat |

| Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikro-Wechselrichter) |

| Montage- und Nachführsysteme |

| Systemnebenkomponenten und Elektrik |

| Energiespeicher und Hybridintegration |

| Nach Technologie | Solarfotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgekoppelt |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstäblich |

| Kommerziell und industriell (C&I) | |

| Privat | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikro-Wechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemnebenkomponenten und Elektrik | |

| Energiespeicher und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Solarkapazität in Pakistan?

Die installierte Kapazität soll von 7,95 GW im Jahr 2026 auf 18,05 GW bis 2031 steigen, was einer CAGR von 17,82 % entspricht.

Welches ist die größte Endverbrauchergruppe für Solarenergie in Pakistan?

Kommerzielle und industrielle Verbraucher hielten 2025 einen Kapazitätsanteil von 51,10 %, angeführt von Textil- und Lebensmittelverarbeitern, die Tarifentlastung suchen.

Wie wird sich die geplante Senkung des Netzeinspeisung-Tarifs auf Amortisationszeiten bei Dachanlagen auswirken?

Wenn der Einheitentarif von PKR 27 auf PKR 10 durchgesetzt wird, könnten sich die Amortisationszeiten für Privatkunden von vier auf rund acht Jahre verlängern.

Welche Provinzen verteilen subventionierte Dachanlagen-Sets?

Punjab, Sindh und Khyber Pakhtunkhwa haben gemeinsam Programme budgetiert, die auf rund 400.000 einkommensschwache Haushalte abzielen.

Gewinnen Solar-Batteriespeicher-Hybride an Dynamik?

Ja, sinkende Lithium-Ionen-Preise und Pakistans erste 350-MW-Solar-Wind-Batteriespeicher-Vereinbarung deuten auf einen Schwenk hin zu speicherintegrierten Projekten hin.

Welchen Importanteil halten chinesische Modulhersteller?

Chinesische Marken liefern mehr als 95 % der pakistanischen Importmodule, unterstützt durch Lieferantenfinanzierungen und erhebliche Preisnachlässe.

Seite zuletzt aktualisiert am: