Türkei Solarenergiemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

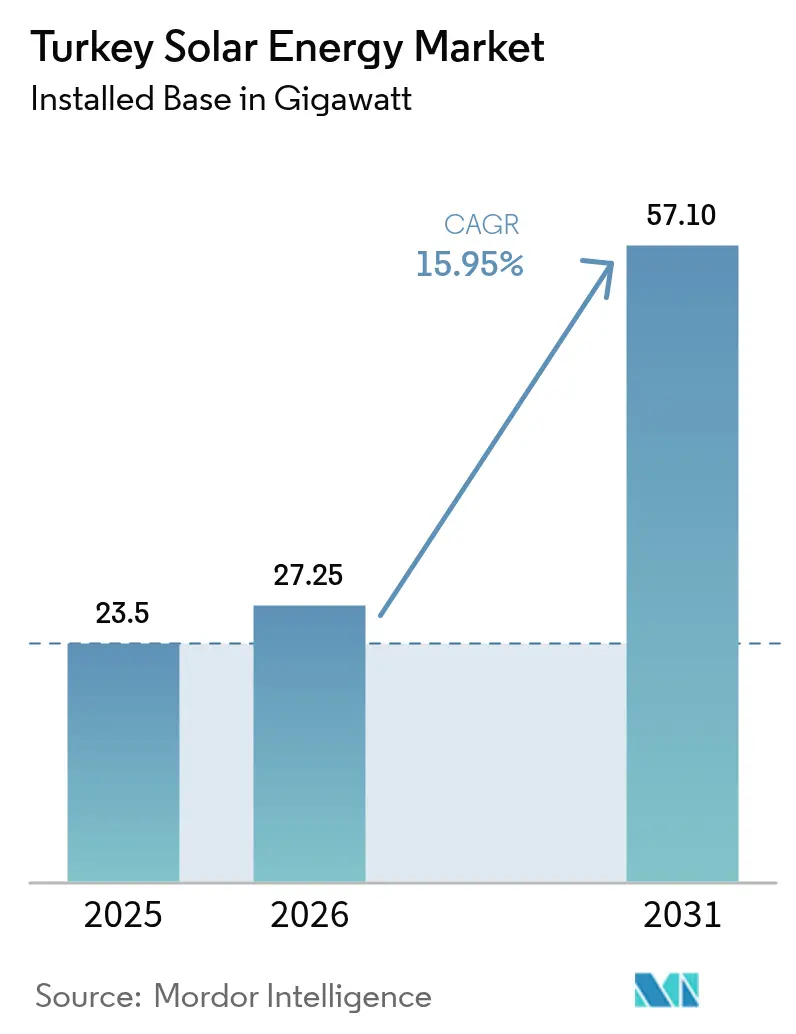

| Marktgröße im Basisjahr (2025) | 23.5 Gigawatt |

| Marktvolumen (2026) | 27.25 Gigawatt |

| Marktvolumen (2031) | 57.1 Gigawatt |

| Wachstumsrate (2026 - 2031) | 15.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Türkei Solarenergiemarkt Analyse von Mordor Intelligence

Die Größe des Türkei Solareenergiemarkt wurde im Jahr 2025 auf 23,5 Gigawatt geschätzt und soll von 27,25 Gigawatt im Jahr 2026 auf 57,1 Gigawatt bis 2031 wachsen, mit einer CAGR von 15,95 % während des Prognosezeitraums (2026–2031).

Jährliche Zubauraten beschleunigen sich, da die nivellierten Kosten für Solarstrom unter 70 USD/MWh fallen und neue Anlagen damit Kostenparität mit importiertem Erdgas und Steinkohle erreichen. Vereinfachte „Super-Genehmigungsregeln” ermöglichen es nun, Versorgungsprojekte innerhalb von 24 Monaten statt 48 Monaten freizugeben, was Entwicklungsrisikoprämien senkt und günstigere Projektfinanzierungen erschließt. Die starke Ressource der Türkei von 7,2 täglichen Sonnenstunden wird im Vergleich zu regionalen Wettbewerbern noch unterdurchschnittlich genutzt, was erheblichen Spielraum für neue Installationen lässt, die den türkischen Solarenergiemarkt im weiteren ostmediterranen Strommix verankern werden. Gleichzeitig reduzieren lokale Zell- und Modulfabriken, die durch 2,5 Milliarden USD an neuen Investitionen gestützt werden, die Importabhängigkeit und schützen die Projektökonomie vor TRY-USD-Schwankungen.

Der Wettbewerbsdruck wächst, da Exporteure mit bevorstehenden EU-Kohlenstoffgrenzkostenausgleichsmechanismus-Gebühren konfrontiert sind, was Industriekäufer zu langfristigen Solar-Stromabnahmeverträgen treibt und die dezentrale Stromerzeugung in Istanbul, Ankara und Izmir beschleunigt. Netzgebundene Systeme behalten den Löwenanteil an Neubauten, doch steigende Abregelungen in Konya und Antalya unterstreichen die Dringlichkeit von Übertragungsnetzaufrüstungen und flexiblen Ressourcen. Nettomessung und vereinfachte Lizenzierung halten die Dachinstallationswelle aufrecht, insbesondere für Anlagen unter 5 MW, die nun Amortisationszeiten von unter sieben Jahren erreichen. Da diese Kräfte zusammenwirken, ist der türkische Solarenergiemarkt für ein gemessenes, aber dauerhaftes Wachstum im Laufe des Jahrzehnts positioniert.

Wichtigste Erkenntnisse des Berichts

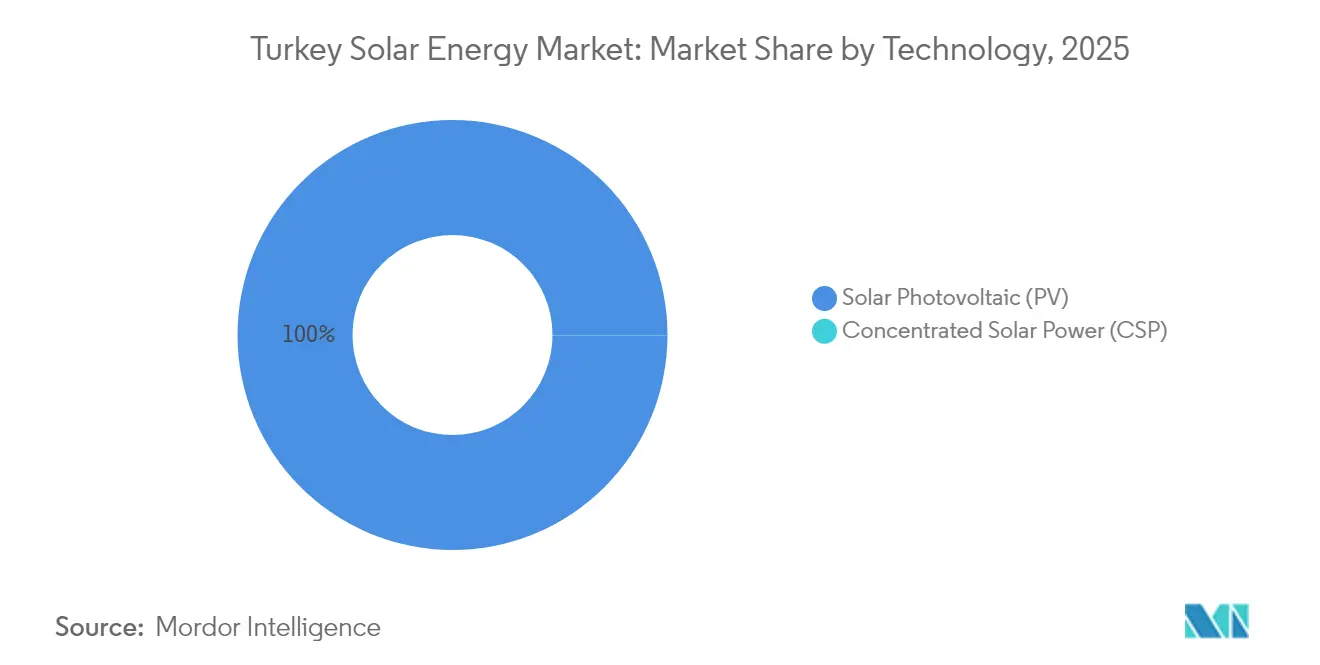

- Nach Technologie sicherte sich Solarphotovoltaik im Jahr 2025 einen Marktanteil von 99,98 % am türkischen Solarenergiemarkt, während konzentrierte Solarenergie eine hohe CAGR von 112,9 % von einer nahezu null-Basis aus verzeichnete.

- Nach Netztyp entfielen im Jahr 2025 90,25 % der türkischen Solarenergiemarktgröße auf netzgebundene Systeme; die netzunabhängige Kapazität soll bis 2031 mit einer CAGR von 16,9 % wachsen.

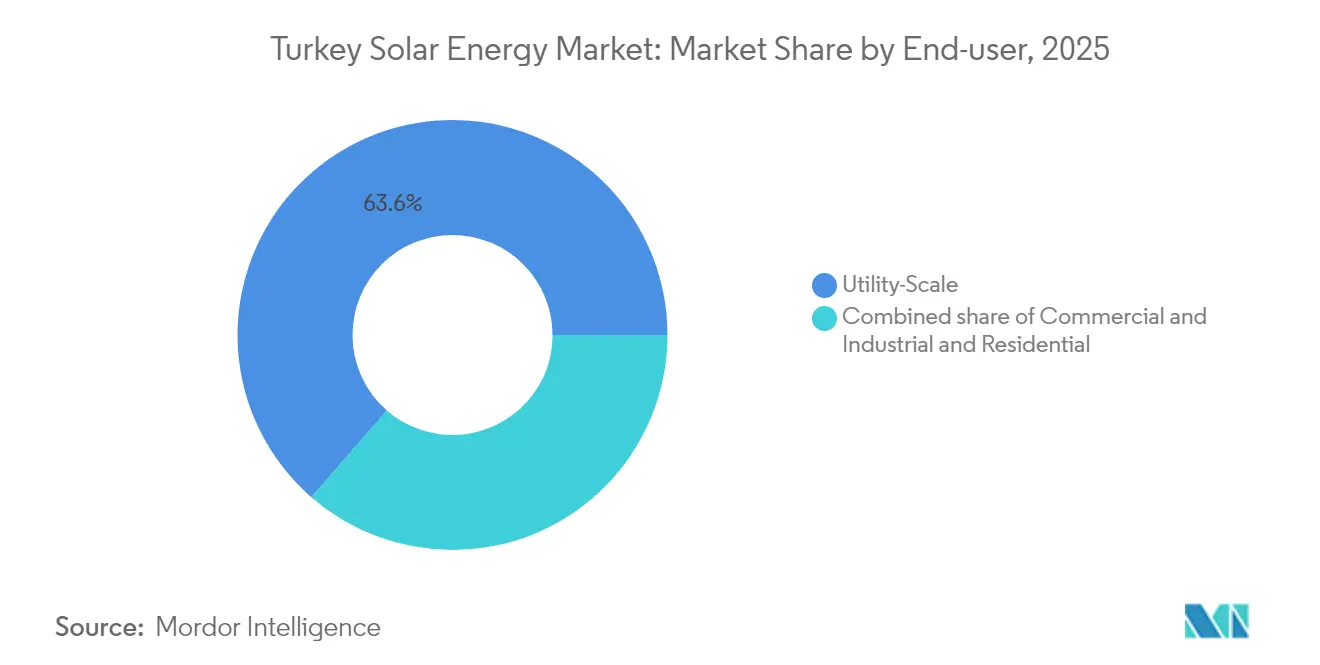

- Nach Endnutzer hielten Versorgungsanlagen im Jahr 2025 63,60 % der installierten Kapazität, während Wohndächer mit einer CAGR von 19,7 % bis 2031 voranschreiten.

- Nach Provinz führte Konya mit 1.350 MW Betriebskapazität im Jahr 2025, und der südliche Cluster soll bis 2031 51,20 % der Neuzugänge auf sich vereinen.

- Kalyon PV, Zorlu Enerji und Astronergy lieferten zusammen 29 % der Versorgungskapazität im Jahr 2024 und unterstreichen damit einen mäßig konzentrierten Entwicklerpool.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Türkei Solareenergiemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Nettomessung und Einführung von Dachinstallationspflichten | +2.1% | National, mit frühen Gewinnen in Istanbul, Ankara, Izmir | Mittelfristig (2–4 Jahre) |

| Sinkende nivellierte Kosten für Photovoltaikstrom (LCOE) in der Türkei | +2.8% | National, konzentriert in sonnenreichen südlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Grüne Wasserstoffpilotprojekte zur Verankerung von Stromabnahmeverträgen im Versorgungsmaßstab | +1.4% | Südtürkei, Provinzen Konya und Antalya | Langfristig (≥ 4 Jahre) |

| EU-Kohlenstoffgrenzkostenausgleichsmechanismus (CBAM) beschleunigt exportorientierte Photovoltaik-Einführung | +1.6% | Westtürkei, exportorientierte Industriezonen | Mittelfristig (2–4 Jahre) |

| „Made-in-Türkiye”-Modulanreizprogramm (Yerli Üretim Belgesi) | +1.9% | National, mit Fertigungszentren in Manisa, Kayseri | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Nettomessung und Einführung von Dachinstallationspflichten

Monatliche Nettomessungsgutschriften ermöglichen es Haushalten und Fabriken, überschüssigen Strom zu verkaufen, wodurch die Amortisationszeiten auf unter sieben Jahre sinken. Das Dachpotenzial entspricht 120 GW oder dem Dreifachen des Kapazitätsziels für 2030.[1]Ember, „Die Türkei kann die Solarenergie durch Dächer um 120 GW ausbauen”, ember-energy.org Anlagen unter 5 MW erhalten schnellere Genehmigungen, was die Aktivität kleiner Generalunternehmer in Istanbul und Ankara ankurbelt. Verteilungsunternehmen melden Spannungsschwankungen zur Mittagszeit, doch intelligente Wechselrichter mildern die Belastung. Die Regierung plant landesweit digitale Zähler, ein Schritt, der breitere bidirektionale Stromflüsse unterstützt. Diese Faktoren erweitern gemeinsam die Kundenbasis des türkischen Solareenergiemarkt.

Sinkende nivellierte Kosten für Photovoltaikstrom

Versorgungsgebote werden nun unter 70 USD/MWh abgerechnet, was den Preisen für importiertes Gas und Kohle entspricht. Modulpreise sinken, da lokale Fertigungsanlagen skalieren, während kostengünstige Finanzierungen die gewichteten Kapitalkosten senken. Südliche Provinzen verzeichnen durchschnittlich 7,2 Sonnenstunden täglich, was die Kapazitätsfaktorökonomie verbessert. Auch Speicherpreise sinken, wodurch Hybridanlagen für Fabriken mit Abendlast rentabel werden. Infolgedessen sichern sich Entwickler langfristige Stromabnahmeverträge, die die Größe des türkischen Solareenergiemarkt im Laufe des Jahrzehnts untermauern.

Grüne Wasserstoffpilotprojekte zur Verankerung von Stromabnahmeverträgen im Versorgungsmaßstab

Biga Hydrogen eröffnete eine 400-MW-Elektrolyseurlinie, die an eine 1,5-MW-Solaranlage gekoppelt ist. Stahl- und Zementunternehmen untersuchen ähnliche Konfigurationen, bei denen Gasheizung durch Wasserstoff ersetzt wird. Solarentwickler erhalten 20-jährige Abnahmegewissheit, was die Risikoprämien der Kreditgeber senkt. Die gemeinsame Standortnutzung reduziert auch Netzgebühren und Übertragungsverluste. Dennoch begrenzen hohe Elektrolyseurkosten die kurzfristigen Volumina und halten das Wachstum bescheiden, bis die Skalierung die Preise senkt.

„Made-in-Türkiye”-Modulanreizprogramm

Einspeiseboni addieren sich auf bis zu TRY 1,3/kWh für türkische Module und TRY 0,8/kWh für lokale Wechselrichter. Astronergy und vier lokale Partner verpflichten sich zu 2,5 Milliarden USD für neue Zelllinien mit einem angestrebten Jahresausstoß von 10 GW.[2]PV Tech, „Astronergy und vier türkische Photovoltaikhersteller investieren 2,5 Milliarden USD in Solarzellwerke”, pv-tech.org Lokale Versorgung reduziert das Devisenrisiko und verkürzt die Vorlaufzeiten für Generalunternehmer. Antidumpingzölle auf ausgewählte Importe schützen die Preisuntergrenzen zusätzlich. Zusammen sichern diese Hebel die Inputkosten und stärken den Marktanteil der inländischen Hersteller am türkischen Solarenergiemarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abregelungsobergrenzen in sonnenreichen Provinzen | -1.8% | Südtürkei, Provinzen Konya, Antalya, Mersin | Kurzfristig (≤ 2 Jahre) |

| TRY-USD-Devisenkursvolatilität, die importierte Systemnebenkosten belastet | -2.1% | National, insbesondere importierte Komponentenkosten betreffend | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren für den Landerwerb in landwirtschaftlichen Zonen | -1.2% | Zentral- und südtürkische Agrarregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abregelungsobergrenzen in sonnenreichen Provinzen

Schnelle Photovoltaik-Ausbauten belasten nun das 400-kV-Rückgrat, und die Abregelung beträgt durchschnittlich 4 % in Konya und steigt an klaren Frühlingstagen auf 7 %.[3]Internationale Energieagentur, „Aktualisierung des Marktes für erneuerbare Energien – Juni 2023”, iea.org Der Übertragungsnetzbetreiber wendet stündliche Obergrenzen an, die Händlereinnahmen schmälern und Kreditgeber verunsichern. Entwickler reagieren mit überdimensionierten Wechselrichtern, Batteriezusätzen und gestaffelten Inbetriebnahmeplänen; diese Maßnahmen erhöhen jedoch die Projektinvestitionsausgaben und dämpfen kurzfristige Zubauraten. Netzausbauplanungen versprechen einen neuen Süd-Nord-Korridor bis 2027, doch bis dahin wird die Abregelung die CAGR des türkischen Solareenergiemarkt dämpfen.

TRY-USD-Volatilität belastet importierte Systemnebenkosten

Der Rückgang der Lira um 15 % im Jahr 2024 trieb die Preise für Wechselrichter, Nachführsysteme und Kabel in die Höhe, die noch immer auf ausländische Versorgung angewiesen sind. Obwohl der YEKDEM-Tarif vierteljährlich angepasst wird, erschweren Devisenschwankungen die Kreditbedienung und Versicherungsvereinbarungen. Zur Absicherung bepreisen größere Generalunternehmergruppen Stromabnahmeverträge in Euro oder kaufen Terminkontrakte – Strategien, die für viele kleine Installateure nicht erreichbar sind. Lokale Inhaltsregeln mildern den Schock teilweise, doch inländische Fabriken können die Gesamtnachfrage nach Leistungselektronik nicht decken. Das Ergebnis ist eine moderate Bremswirkung auf die Wachstumskurve des türkischen Solareenergiemarkt bis 2027.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Dominanz hält an, konzentrierte Solarenergie bleibt eine Nische

Solarphotovoltaik-Installationen erfassten 99,98 % der Kapazität im Jahr 2025, während konzentrierte Solarenergie bei 0,02 % verharrte. Der Kostenvorteil der Photovoltaik ist klar: Der Karapinar-Komplex liefert Strom zu 69,9 USD/MWh, während kein kommerzielles Gebot für konzentrierte Solarenergie die YEKA-Preisobergrenze erfüllt hat. Folglich werden Photovoltaik-Zubauraten voraussichtlich durchschnittlich 2,9 GW jährlich betragen und den türkischen Solarenergiemarkt fest auf Photovoltaik ausgerichtet halten. Die CAGR von 112,9 % der konzentrierten Solarenergie spiegelt Pilotprojekte wider, wie etwa einen vorgeschlagenen 20-MW-Hybridturm in Mersin; doch selbst ein vollständiger Ausbau lässt den Anteil der konzentrierten Solarenergie bis 2031 unter 1 % bleiben.

Inländische Hersteller lenken die 2,5-Milliarden-USD-Zellfabrikinvestition in n-Typ-Module, die eine Effizienz von über 24 % erreichen und den Flächenbedarf pro Megawatt reduzieren. Generalunternehmer bevorzugen auch bifaziale und einachsige Nachführsystemkombinationen, die den Ertrag in südlichen Provinzen um 15–20 % steigern. Konzentrierte Solarenergie hingegen hat einen hohen Wasserbedarf und begrenzte lokale Ingenieursexpertise, sodass Entwickler einen abwartenden Ansatz verfolgen. Dennoch könnten Netzstabilitätsdebatten das Interesse an thermalspeicherreicher konzentrierter Solarenergie nach 2028 wiederbeleben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Netzgebundene Projekte führen, netzunabhängige Systeme finden Nischen

Netzgebundene Anlagen machten im Jahr 2025 90,25 % der Installationen aus und spiegeln den Vorstoß des Landes für zentral disponierte erneuerbare Energien wider. Ihre CAGR von 15,85 % hält mit dem nationalen Nachfragewachstum Schritt und stellt sicher, dass der netzgebundene Anteil am türkischen Solarenergiemarktanteil bis 2031 über 88 % bleibt. Nettomessungsdächer speisen Überschüsse in lokale Leitungen ein, während Versorgungsparks 15-jährige Einspeiseverträge im Rahmen von YEKA unterzeichnen.

Netzunabhängige Anlagen versorgen Telekommunikationstürme, Grenzposten und Ökotourismus-Resorts, wo Netzanschlüsse mehr als 1 Million USD pro Kilometer kosten würden. Sinkende Lithium-Eisenphosphat-Batteriepreise verkürzen die Amortisationszeit, doch das Segment wächst von einer kleinen Basis aus und fügt jährlich etwa 50 MW hinzu. Hybridkits, die zwischen Inselbetrieb und netzgebundenem Betrieb wechseln, verwischen die Kategoriengrenzen und könnten die netzunabhängige Nutzung in nördlichen Schwarzmeerdörfern steigern, die häufig Sturmausfälle erleben.

Nach Endnutzer: Versorgungsmaßstab dominiert weiterhin, Wohnbereich beschleunigt sich

Versorgungsanlagen hielten im Jahr 2025 63,60 % der installierten Leistung dank mehrerer hundert Megawatt umfassender YEKA-Runden. Sie ziehen Exportkreditfinanzierungen an, die die Kreditkosten unter 6 % halten und robuste Margen auch bei flachen Tarifen aufrechterhalten. Dach-Haushalte verzeichneten jedoch die schnellste CAGR von 19,7 %, unterstützt durch einfache elektronische Genehmigungsverfahren, die Sub-10-kW-Kits nun innerhalb von fünf Tagen genehmigen. Wenn dieses Tempo anhält, werden Wohndächer bis 2031 7 % der nationalen Solarproduktion liefern und damit den türkischen Solarenergiemarktanteil für dezentrale Anlagen ausweiten.

Gewerbe- und Industriedächer stehen zwischen beiden Welten. Textilfabriken in Bursa installieren 5-MW-Systeme, um Spitzentarife zu senken und CBAM-Gutschriften zu verdienen, während Logistikzentren in der Nähe von Izmir Parkplatzüberdachungen mit 2-MWh-Batterien für die Notstromversorgung einsetzen. Wenn die Speicherregeln ausgereift sind, könnten Gewerbe- und Industrieeigentümer Flexibilitätsdienstleistungen handeln und private Anlagen in Mikro-Ausgleichsressourcen für das Hauptnetz verwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der südliche Korridor der Türkei macht 51,28 % der installierten Kapazität des Landes aus, was 12,05 GW entspricht, oder etwas mehr als der Hälfte der türkischen Solarenergiemarktgröße im Jahr 2025. Allein Konya beherbergt 1,35 GW in Karapinar und sichert weitere 900 MW in der Spätgenehmigungsphase, während Antalya und Mersin jeweils 1 GW kumulierter Anlagen überschreiten. Diese Provinzen verzeichnen durchschnittlich mehr als 1.600 kWh/m² jährliche Einstrahlung, was Kapazitätsfaktoren nahe 23 % ermöglicht und die nivellierten Kosten zu den niedrigsten im Land hält. Das Abregelungsrisiko ist hier am höchsten, doch Netzausbauplanungen, die bis 2027 1,8 GW Süd-Nord-Übertragungskapazität hinzufügen, sichern künftige Ausbauten ab.

Westtürkei, einschließlich Istanbul, Ankara und Izmir, hält 6,95 GW oder 29,57 % der Gesamtinstallationen, ein Anteil, der bis 2031 voraussichtlich auf 13,9 GW steigen wird, da Dächer in dicht industrialisierten Gebieten expandieren. Diese Region verzeichnet die schnellste CAGR von 12,2 % unter allen Clustern, unterstützt durch eurogebundene Unternehmens-Stromabnahmeverträge, die Kohlenstoffgrenzkostenausgleichsmechanismus-Gebühren absichern. Nettomessungshaushalte und kleine Fabriken können an sonnigen Tagen bis zu 15 % der lokalen Mittagslast beitragen, was Verteilungsunternehmen dazu veranlasst, intelligente Wechselrichtereinstellungen zu erproben, die Rückleistungsereignisse überbrücken. Hohe städtische Grundstückspreise fördern die kreative Nutzung von Parkplatzüberdachungen und gebäudeintegrierten Modulen und erweitern den Zugang für platzbeschränkte Kunden.

Ost- und Südostanatolien tragen nur 4,5 GW oder 19,15 % des türkischen Solarenergiemarktanteils bei, beherbergen jedoch die größte ungebundene Landreserve des Landes. Geringe Bevölkerungsdichte erleichtert die Standortaggregation für Parks über 50 MW, und Agrivoltaik-Pilotprojekte in der Nähe von Diyarbakır zeigen, dass Maiserträge unter erhöhten Solarnachführsystemen intakt bleiben. Die Übertragung bleibt das Hindernis; nur 220-kV-Leitungen versorgen weite Teile des Plateaus und begrenzen das unmittelbare Potenzial. Der Netzplan der Regierung für 2030 weist TRY 34 Milliarden für Doppelleitungsaufrüstungen zu und positioniert die Region als mittelfristige Wachstumsgrenze, sobald diese Verbindungen in Betrieb gehen.

Regulatorisches Umfeld

Der Ausbau der Solarenergie in der Türkei erfolgt im Rahmen des Elektrizitätsmarktgesetzes Nr. 6446, wobei die Energiemarktregulierungsbehörde (EPDK) für Lizenzierung und Marktregeln zuständig ist. Große, netzgekoppelte Zuweisungen im Versorgungsmaßstab werden weiterhin über den Rahmen der Zonen für erneuerbare Energiequellen (YEKA) abgewickelt (geregelt durch die YEKA-Verordnung von 2016), der langfristige Abnahme- und Ausschreibungsbedingungen für netzangebundene Projekte strukturiert.

Im Jahr 2026 haben politische Maßnahmen die Verknüpfung zwischen der Verfügbarkeit von Netzanschlüssen und der Vergabe neuer Kapazitäten verschärft. Im Februar 2026 eröffnete der EPDK-Vorstandsbeschluss Nr. 14353 ein neues 3.500-MW-Fenster für nicht lizenzierte Erzeugungsprojekte (1.500 MW bei Anschlüssen auf Übertragungsebene und 2.000 MW bei Anschlüssen auf Verteilebene), zur Unterstützung von Eigenverbrauchs- und Net-Metering-ähnlichen Investitionen. Im Juli 2026 kündigte das Ministerium für Energie und natürliche Ressourcen YEKA GES-2026 an, ein Programm mit 14 Solarausschreibungen mit insgesamt 900 MW in Provinzen wie Ankara, Konya und Diyarbakir, das YEKA als Kernweg für die Vergabe von Großprojekten weiter stärkt.

Wettbewerbslandschaft

Das Versorgungssegment der Türkei ist mäßig konzentriert, wobei die fünf größten Entwickler 61 % der Zubauraten im Jahr 2024 ausmachen, was ein mittleres Rivalitätsprofil für den Sektor ergibt. Kalyon PV führt mit vertikal integrierter Wafer-bis-Modul-Fähigkeit und 2,2 GW in Betrieb oder im Bau, gefolgt von Zorlu Enerjis 1,1 GW gemischter Solar-Wind-Anlagen. Astronergys 2,5-Milliarden-USD-Gemeinschaftsunternehmen sichert 10 GW jährliche Zellproduktion, verankert die inländische Versorgung und reduziert das Devisenrisiko für lokale Generalunternehmerpartner. Diese erstklassigen Akteure bündeln zunehmend Speicher, um YEKA-Ausschreibungen zu gewinnen, die nun disponierbare Profile verlangen.

Internationale Ausrüstungslieferanten erweitern die Technologieauswahl. Huawei, SMA Solar Technology und Fronius liefern zusammen mehr als 60 % der Zentral- und Stringwechselrichter und konkurrieren mit Netzunterstützungs-Firmware und 10-jährigen Servicepaketen. PVH und Nextracker unterzeichnen mehrjährige Stahlrahmenverträge mit türkischen Fertigern und lokalisieren 70 % des Nachführsystemanteils, um Yerli-Üretim-Boni zu erhalten. Speicheranbieter, angeführt von Sungrow und CATL, zielen auf hybride Solarausschreibungen ab, die für 2026 erwartet werden, während inländische Integratoren wie İnform Elektronik mit containerisierten Batteriepaketen bereit sind, die mit dem türkischen Frequenzregelungsmarkt kompatibel sind.

Unter 5 MW herrscht Fragmentierung: Über 600 lizenzierte Installateure konkurrieren um Dach- und Parkplatzverträge in 81 Provinzen. Die Konsolidierung nimmt Fahrt auf, da steigende Anleiherenditen das Betriebskapital belasten und kleinere Generalunternehmer dazu veranlassen, zu fusionieren oder sich auf Betriebs- und Wartungsnischen zu konzentrieren. Digitale-Zwilling-Software und drohnenbasierte Thermografie entwickeln sich zu Differenzierungswerkzeugen für Dienstleistungsunternehmen, die Vermögensverwalter umwerben, die nun 15-jährige Leistungsgarantien überwachen. Da lokale Banken die Kreditbedingungen verschärfen, gewinnen Entwickler mit nachgewiesener Ausführungshistorie und starken Fremdwährungseinnahmen einen deutlichen Kapitalkosten-Vorteil und verstärken eine schrittweise Bewegung hin zu größeren, integrierten Gruppen.

Marktführer der Türkei Solarenergiebranche

Kalyon PV

Smart Solar

HT Solar Energy

CW Enerji

Ankara Solar A.Ş.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hybridisierung und Flexibilität stellen kurzfristig einen Freiraum dar, da der Abregelungsdruck in Provinzen mit hoher Solarnutzung (insbesondere Konya und Antalya) zunimmt und Netzbetreiber bei wettbewerblichen Beschaffungen nach steuerbaren Profilen suchen. Ein konkreter Referenzpunkt ist die Inbetriebnahme einer speicherintegrierten Anlage im Januar 2026, als Oze Grup ein bedeutendes Hybridprojekt in Sivrihisar (Eskisehir) in Betrieb nahm, das 49,2 MWp Photovoltaik mit einer 34,1-MWh-Batterie kombiniert und einen bankfähigen Maßstab für Engineering, Netzanschlusspraktiken und Leistungsverträge für Solar-plus-Speicher in der Türkei schafft.

Im Versorgungsmaßstab bietet die YEKA-Pipeline wiederkehrendes Auktionsvolumen und einen sichtbaren Marktzugang für Entwickler und Ausrüstungslieferanten. Das Fenster für nicht lizenzierte Erzeugung erweitert zudem den adressierbaren Markt für gewerbliche und industrielle Dachanlagen sowie netzunabhängige (Behind-the-Meter-)Anlagen. Die bis Mai 2026 installierte Solarkapazität von 26.899 MW zeigt die anhaltende Aufnahmefähigkeit bei EPCs, Distributoren und Betriebs- und Wartungsanbietern. Internationales Kapital und schlüsselfertige Kompetenz stärken die Einstiegspunkte zusätzlich durch die Investitionsvereinbarungen vom Februar 2026 mit Acwa Power über 2.000 MW Solaranlagen in Sivas und der Region Karaman Taseli sowie durch den Rollout von YEKA GES-2026 im Juli 2026 (900 MW über 14 Projekte).

Aktuelle Branchenentwicklungen

- Mai 2026: Kalyon PV nahm seine G12R-TOPCONPlus-Solarzellenproduktionslinie in Ankara in Betrieb und erhöhte damit die Gesamtzellkapazität von 1 GW pro Jahr auf 2,1 GW pro Jahr. Diese Entwicklung erhöht die inländische Verfügbarkeit effizienterer Zellentechnologie und unterstützt Projektentwickler, die kürzere Vorlaufzeiten und ein geringeres Wechselkursrisiko bei zentralen PV-Komponenten anstreben.

- Januar 2025: HT Solar Energy führte flexible Solarpaneele ein und positionierte dies als erste Massenproduktion dieser Technologie in der Türkei. Die Ausweitung auf flexible Formate erweitert die adressierbare Nachfrage über herkömmliche Dachflächen hinaus, einschließlich leichter Industriedächer und Spezialanwendungen, bei denen Standard-Glas-Glas-Module an ihre Grenzen stoßen.

- Mai 2024: GE Vernova unterzeichnete einen Vertrag mit Kalyon PV zur Lieferung der FLEXINVERTER-Solarkraftwerkstechnologie für ein 157-MW-Solarprojekt. Der Deal unterstreicht die anhaltende Abhängigkeit von bankfähigen Netzanschluss- und Wechselrichterplattformen für größere Anlagen, insbesondere da die Einhaltung von Netzanschlussregeln und die betriebliche Stabilität in Regionen mit hoher Durchdringung an Bedeutung gewinnen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der türkische Solarenergiemarkt als installierte, im Land hinzugefügte und in Betrieb befindliche Solarkapazität gemessen, ausgedrückt in Gigawatt. Er umfasst netzgekoppelte und netzunabhängige Solaranlagen bei den wichtigsten Endnutzern und bildet die Inbetriebnahme ab, nicht Projektankündigungen.

Ausschlüsse: Wir schließen breitere Stromerzeugungsanlagen und nicht-solare erneuerbare Energien aus, ebenso vorgelagerte Umsätze aus der Polysilizium- und Modulherstellung, die sich nicht in installierter Kapazität in der Türkei niederschlagen.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Wohnbereich

- Nach Komponente (qualitative Analyse)

- Solarmodule/Paneele

- Wechselrichter (String, Zentral, Mikro)

- Montage- und Nachführsysteme

- Systemnebenkomponenten und Elektrik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau eines sauberen historischen Rückgrats für Solarenergie in der Türkei und der anschließenden Abstimmung mit politischen Signalen und dem Netzkontext, damit die Modelleingaben sinnvoll sind. Wir prüfen hauptsächlich offizielle Energiestatistiken und Netzveröffentlichungen, wie etwa Mitteilungen der nationalen Energiebehörde, Netzanschlussdaten des Übertragungsnetzbetreibers und über öffentliche Portale veröffentlichte Kapazitätstabellen.

Um die Annahmen realistisch zu halten, sichten wir auch Quellen wie Länderdatensätze von IEA und IRENA, makroökonomische Indikatoren der Weltbank sowie Zoll- und Handelsstatistiken, wo Signale zu Ausrüstungsbewegungen hilfreich sind. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte werden anschließend zur Gegenprüfung von Inbetriebnahmezeitplänen, Ausschreibungsergebnissen und typischen Projektgrößen herangezogen. Zusätzlich nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Nachrichten und Finanzdaten sowie Patentdatenbankprüfungen, wo dies half, Aktivitätsniveaus und Technologieentscheidungen zu validieren. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu prüfen, was die Schreibtischsignale nicht vollständig erklären konnten, insbesondere hinsichtlich der Geschwindigkeit, mit der Projekte von der Genehmigung zum Netzanschluss gelangen, und wie sich die Dachanlagenakzeptanz mit Finanzierung und Regulierung in der Türkei verändert. Wir sprachen mit einer Mischung aus Entwicklern, Teilnehmern der EPC- und Komponentenkanäle, Versorgungsunternehmen und netzbezogenen Experten sowie großen gewerblichen Abnehmern und nutzten anschließend Nachfragen, um die Eingaben zu präzisieren, die den endgültigen Kapazitätsaufbau bestimmen.

Die Abdeckung wurde türkeiweit gehalten, damit regionale Genehmigungsverfahren, Flächenverfügbarkeit und Umspannwerksbeschränkungen nicht übersehen wurden, da hier Markttotale abweichen können, wenn ein Gebiet übergewichtet wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 15 % | Manager: 56 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt hauptsächlich durch eine Top-down-Kapazitätsrekonstruktion, bei der die nationale installierte Basis, jährliche Zubauten und Netzanschluss-Pipelines in eine konsistente jährliche installierte-GW-Reihe übersetzt werden. Sobald die Gesamtsummen feststehen, werden sie mithilfe selektiver Bottom-up-Näherungen überprüft, etwa anhand von Stichproben-Projektzahlen nach Größenklasse, typischer MW-Leistung pro Standort für Versorgungs- und Dachsysteme sowie Kanal-Rückmeldungen zu Verzögerungen zwischen Lieferung und Inbetriebnahme, die dann zur Korrektur etwaiger Überschätzungen genutzt werden.

Einige praktische Eingaben halten das Modell verankert, darunter jährliche installierte Kapazitätszubauten, Umwandlungsraten von angekündigten zu angeschlossenen Projekten, politisch bedingte Quoten und Lizenzierungszeitpläne, regionale Netzanschlussverfügbarkeit und typische Kapazitätsfaktoren, die die Ausbaubereitschaft beeinflussen. Wenn bei kleineren Zubauten Lücken auftreten, wird der fehlende Teil anhand genehmigter Dachanlagenvolumina und Installateur-Durchsatz geschätzt und anschließend in Interviews überprüft.

Für die Prognose stützen wir uns auf Szenarioanalysen mit einem Basisszenario, das auf Expertenkonsens zu Genehmigungstempo, Zeitplan für Netzausbau und erwarteten Kostenentwicklungen für Module und Wechselrichter beruht. Der endgültige Ausblick bleibt reproduzierbar, indem jede Annahme dokumentiert wird und nur Indikatoren verwendet werden, die jährlich aktualisiert werden können, ohne auf unzugängliche interne Datensätze angewiesen zu sein.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten validiert, damit ungewöhnliche Spitzen nicht unbemerkt durchgehen. Wir vergleichen die modellierten Zubauten mit unabhängigen Signalen wie Aktualisierungen zum Netzanschluss, öffentlichen Inbetriebnahmeankündigungen und makroökonomischen Treibern wie dem Stromnachfragewachstum und den Zielen der Politik für erneuerbare Energien in der Türkei, und überarbeiten anschließend die Eingaben, wenn die Ergebnisse nicht übereinstimmen.

Vor der Freigabe überprüft ein weiterer Analyst die Berechnungen, kontrolliert Jahresveränderungen und testet die Sensitivität für die wenigen Annahmen, die die Prognose am stärksten beeinflussen. Treten größere Abweichungen gegenüber aktuellen Genehmigungsdaten oder wesentlichen politischen Änderungen auf, werden Experten erneut kontaktiert und das Modell aktualisiert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der endgültigen Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Sichtweise die aktuellsten verfügbaren Daten widerspiegelt.

Größe des türkischen Solarenergiemarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den türkischen Solarenergiemarkt stimmen selten perfekt überein, da jeder Herausgeber etwas anderes zählt und manchmal sogar eine andere Einheit verwendet. Manche konzentrieren sich auf die installierte Kapazität in Gigawatt, während andere die Aktivität in Umsatz umrechnen, der sich mit Ausrüstungspreisen und Wechselkurszeitpunkten schnell verändern kann.

Zentrale Unterschiede ergeben sich meist aus den Umfanggrenzen und dem Messpunkt im Projektzyklus. Eine kapazitätsbasierte Betrachtung hängt davon ab, was als in Betrieb genommen und netzangeschlossen gilt gegenüber lediglich vergeben oder genehmigt, und ob Dachanlagen konsistent erfasst werden. Eine umsatzbasierte Betrachtung hingegen bewegt sich je nach angenommenen Systempreisen, Importkosten und den einbezogenen Teilen der Wertschöpfungskette, was Gegenprüfungen unerlässlich macht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,50 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 3,70 Mrd. USD (2023) | Angegeben als Marktwert in USD, der stark von angenommenen Systempreisen, der Abdeckung der Wertschöpfungskette und dem Zeitpunkt des Wechselkurses abhängt und nicht von der in Betrieb genommenen Kapazität. |

| Branchenverband B | 27,25 Mrd. USD (2026) | Verwendet eine Kapazitätszahl für ein zukünftiges Jahr als Kennzahl, sodass die Zahl erwartete Zubauten und die Umwandlung der Pipeline widerspiegelt und nicht die derzeit installierte Basis im genannten Jahr. |

Durch die Verfolgung netzangeschlossener Inbetriebnahmedaten und die anschließende Aktualisierung von Umwandlungs- und Zeitannahmen durch Interviews hält Mordor Intelligence die Schätzung an der Realität der installierten Kapazität fest, anstatt an Preisschwankungen oder Zahlen aus frühen Projektphasen. Die Spanne in der Tabelle erklärt sich größtenteils durch die Wahl der Einheit und den Punkt, an dem Projekte gezählt werden, und unser Ansatz bleibt nachvollziehbar, da die Schritte jedes Jahr mit denselben öffentlichen Signalen und Feldprüfungen wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Welche kumulative Kapazität wird für 2031 angestrebt?

Nationale Fahrpläne zielen auf 57,1 GW installierte Solarkapazität bis 2031 ab, gegenüber 23,50 GW im Jahr 2025.

Welche Region trägt heute den größten Anteil bei?

Der südliche Korridor mit Schwerpunkt auf Konya, Antalya und Mersin liefert 51,28 % der aktuellen Kapazität.

Wie schnell expandieren Wohndächer?

Haushaltssysteme verzeichnen eine CAGR von 19,7 % bis 2031 unter Nettomessungsanreizen.

Warum ist die „Super-Genehmigung” für Investoren wichtig?

Sie reduziert die Projektgenehmigung von 48 auf unter 24 Monate und senkt damit das Entwicklungsrisiko und die Zinskosten.

Wie wirkt sich der EU-CBAM auf türkische Hersteller aus?

Ab 2026 sind Exporteure mit Kohlenstoffabgaben konfrontiert, weshalb viele langfristige Solar-Stromabnahmeverträge unterzeichnen, um eingebettete Emissionen zu reduzieren.

Welche lokalen Anreize unterstützen die Solarfertigung?

Das Yerli-Üretim-Programm zahlt bis zu TRY 1,3/kWh für in der Türkei hergestellte Module und TRY 0,8/kWh für inländische Wechselrichter.

Seite zuletzt aktualisiert am: