Marktgröße und Marktanteil für Solarenergie (Photovoltaik) in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

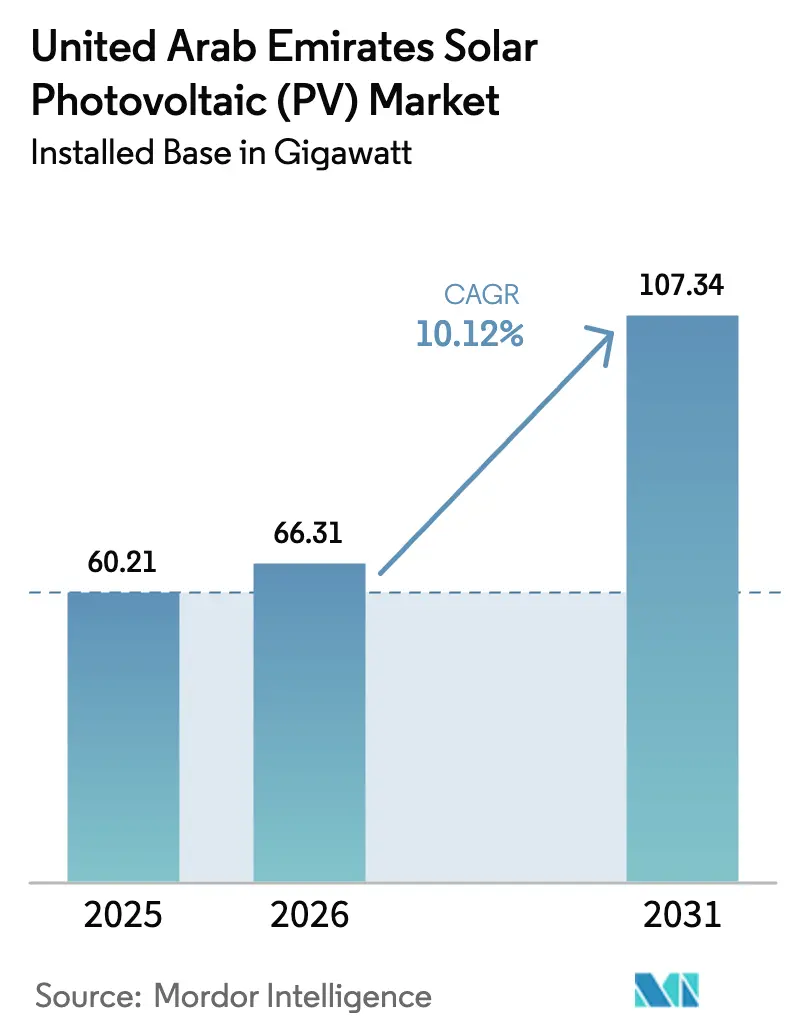

| Marktgröße im Basisjahr (2025) | 60.21 Gigawatt |

| Marktvolumen (2026) | 66.31 Gigawatt |

| Marktvolumen (2031) | 107.34 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

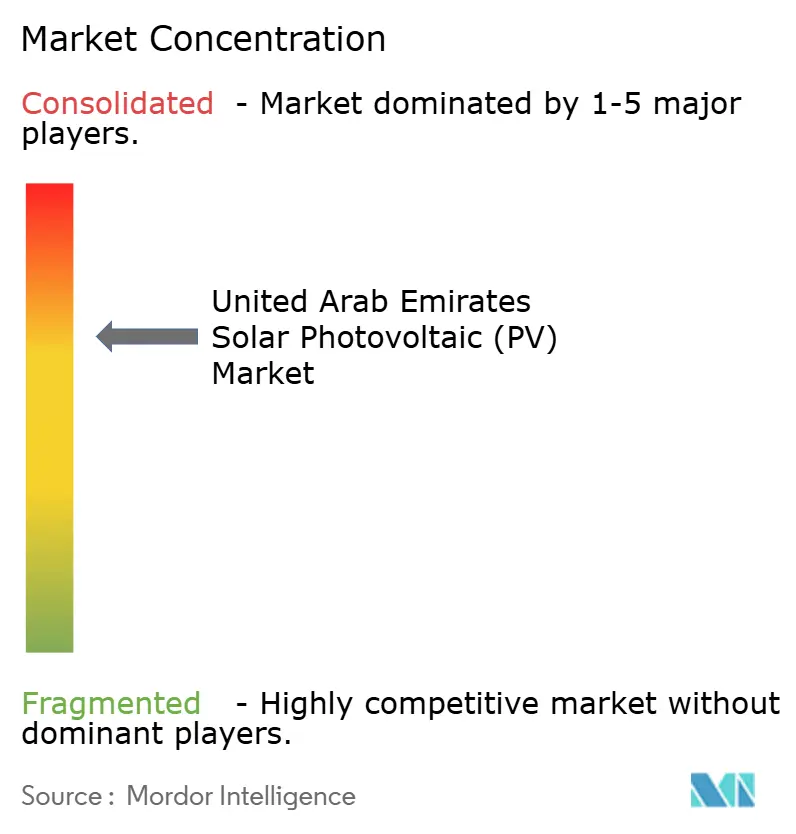

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarenergie (Photovoltaik) in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate wird im Jahr 2026 auf 66,31 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 60,21 Gigawatt, mit Prognosen für 2031 von 107,34 Gigawatt, was einem Wachstum von 10,12 % CAGR über den Zeitraum 2026–2031 entspricht.

Günstige wirtschaftliche Rahmenbedingungen, angeführt durch Rekordtarife von 1,413 Cent pro kWh in Al Ajban, positionieren Solarenergie im Versorgungsmaßstab als die kostengünstigste Stromquelle des Landes. Robuste bundesweite Ziele, die 44 % saubere Energie und 14,2 GW erneuerbare Energien bis 2030 vorschreiben, bieten Investoren langfristige Planungssicherheit, während die rasche Verbreitung von n-Typ-TOPCon-bifazialen Modulen höhere Erträge unter Wüstenhitze unterstützt. Netzbildende Wechselrichter und großformatige Batteriesysteme reifen heran, mindern das Risiko der Intermittenz und erhalten die Finanzierbarkeit von Projekten. Gleichzeitig bieten netzunabhängige Mikronetze, die Inseln, Entsalzungszentren und Telekommunikationstürme versorgen, überdurchschnittliche Margen und sichern gegen Abregelung ab.

Wichtigste Erkenntnisse des Berichts

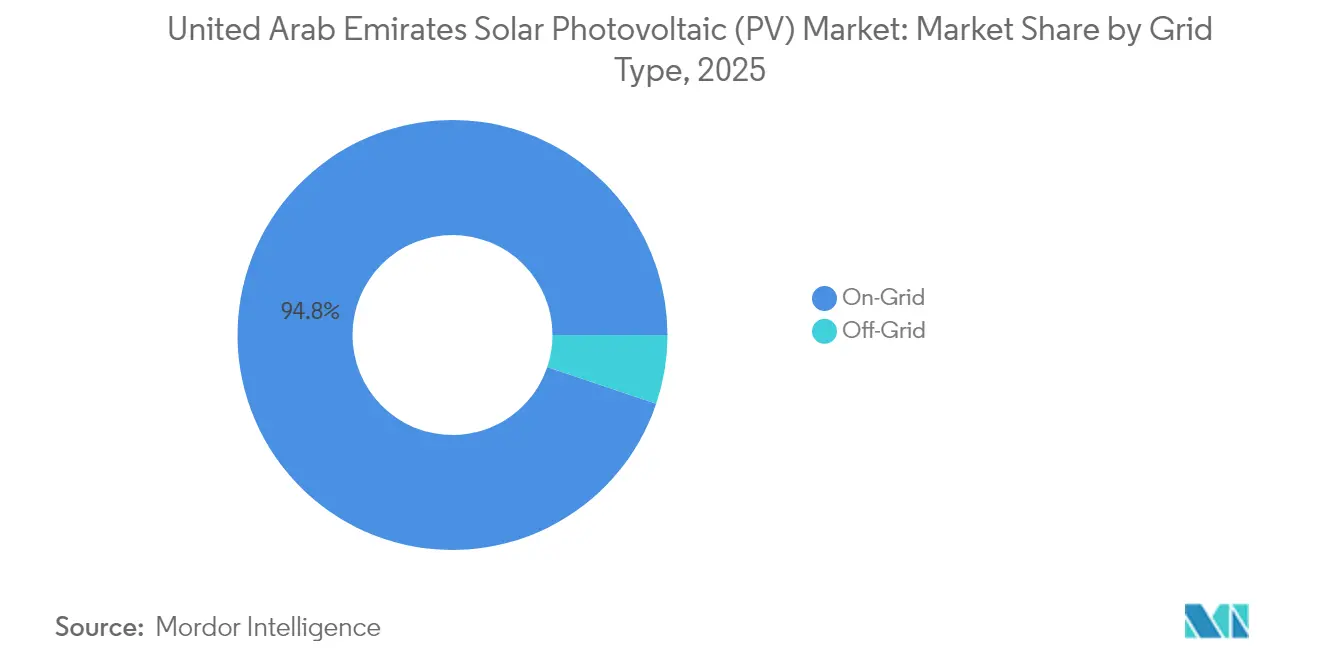

- Nach Netztyp hielten netzgekoppelte Installationen im Jahr 2025 einen Marktanteil von 94,82 % am Markt für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate, während netzunabhängige Installationen bis 2031 voraussichtlich mit einer CAGR von 18,45 % wachsen werden.

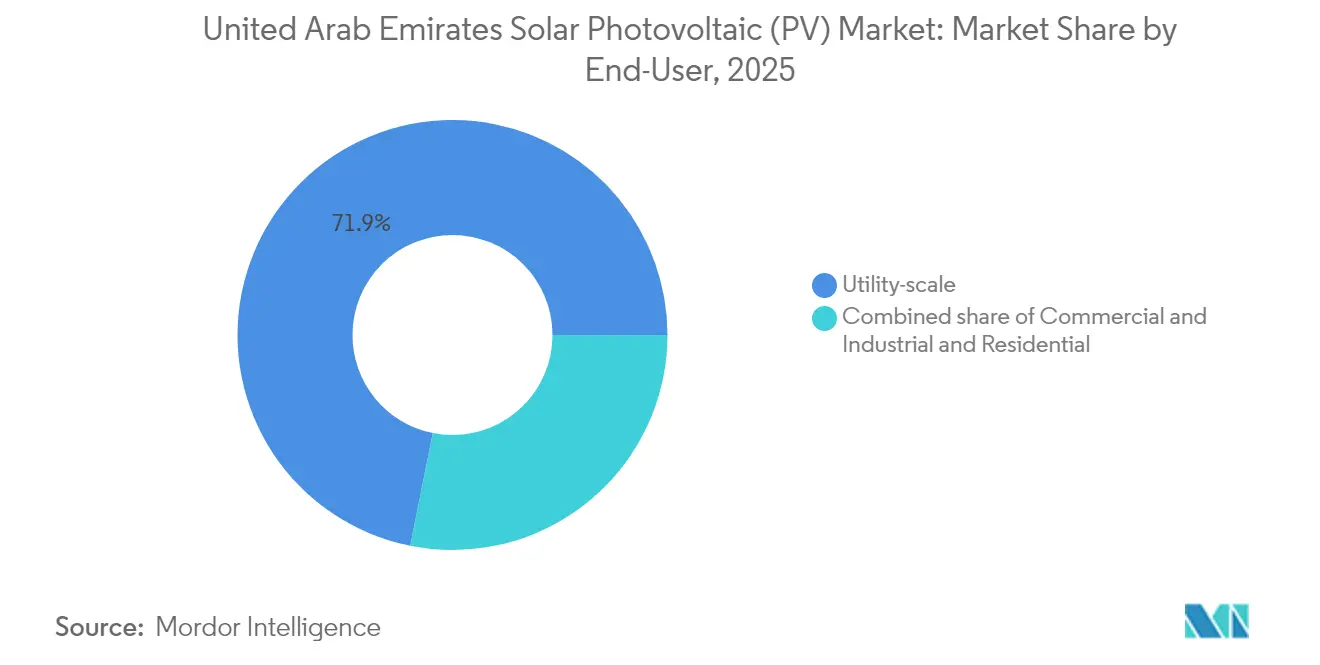

- Nach Endverbraucher entfielen im Jahr 2025 71,85 % der Kapazität auf Projekte im Versorgungsmaßstab; Wohndächer werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,35 % wachsen.

- Nach Komponente erfassten n-Typ-TOPCon-bifaziale Module im Jahr 2025 1.845 MW in der Phase VI des MBR-Solarparks und werden voraussichtlich bis 2031 die schnellste Adoptionsrate mit einer zweistelligen CAGR aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Solarenergie (Photovoltaik) in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Tarife für Solarenergie (Photovoltaik) | +2.80% | Abu Dhabi, Dubai | Mittelfristig (2–4 Jahre) |

| Steigende staatliche Maßnahmen und Ziele | +3.10% | National | Langfristig (≥ 4 Jahre) |

| Versorgungsmaßstäbliche Photovoltaik-Projekte im Megawattbereich | +2.50% | Abu Dhabi, Dubai | Kurzfristig (≤ 2 Jahre) |

| Lokaler Aufbau der Fertigung von granularem Silizium | +0.90% | Abu Dhabi, Jebel Ali | Langfristig (≥ 4 Jahre) |

| Offshore- und Schwimm-Photovoltaik für Entsalzung und Inseln | +0.60% | Küstenemiraten | Mittelfristig (2–4 Jahre) |

| Hybride Solar- und Speicherlösungen für eine Versorgung rund um die Uhr | +2.20% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Tarife für Solarenergie (Photovoltaik)

Rekordbietungen in Al Ajban senkten den Referenzpreis im Jahr 2024 auf 1,413 Cent pro kWh und übertrafen damit den bisherigen globalen Tiefstwert in Al Dhafra. Die Überkapazität bei Modulen in China hat die Polysiliziumpreise unter 7 USD/kg gedrückt, ein Niveau, das die Kapitalkosten im Versorgungsmaßstab im Vergleich zu 2022 um 15 % gesenkt hat. Das Ergebnis sind Stromgestehungskosten unterhalb derer von Gas-Kombikraftwerken, was die vorzeitige Stilllegung veralteter Turbinen vorantreibt. Entwickler spezifizieren nun routinemäßig bifaziale TOPCon-Module mit 23,3 % Wirkungsgrad und kombinieren sie mit Trackern, um einen zusätzlichen Ertrag von 10 %–15 % zu erzielen.[1]Astronergy, "ASTRO N5 Modul-Datenblatt," astronergy.com Da die Preise für Wechselrichter und Systemkomponenten jährlich um 8 %–12 % sinken, werden Tarife unter 1,4 Cent voraussichtlich bis 2026 Bestand haben.

Steigende staatliche Maßnahmen und Ziele

Die Energiestrategie der Vereinigten Arabischen Emirate 2050 verpflichtet zu 44 % sauberer Energie und 14,2 GW erneuerbarer Energien bis 2030 und untermauert eine milliardenschwere Beschaffungspipeline in Dirham. Dubais Strategie für saubere Energie 2030 zielt auf 75 % saubere Energie bis 2050 ab und beschleunigt den MBR-Solarpark auf sein 5-GW-Ziel. Das Energieministerium von Abu Dhabi verpflichtet die Emirates Water and Electricity Company (EWEC), ab 2027 jährlich 1,4 GW erneuerbare Energien zu beschaffen, was bankfähige Abnahmeverträge sichert. Die Netzeinspeisung zu 0,28 AED/kWh stützt die Wirtschaftlichkeit von Dachanlagen, obwohl die jüngste Reduzierung der Obergrenze auf 1 MW bei großen Gewerbekunden für Zurückhaltung sorgt.

Versorgungsmaßstäbliche Photovoltaik-Projekte im Megawattbereich

Flaggschiff-Parks bündeln Kapital und Technologie. Der MBR-Solarpark überschritt 2024 die Marke von 2.860 MW und strebt 5.000 MW an, einschließlich 1.000 MW integrierter Speicherkapazität bis 2029. Das 2-GW-Kraftwerk Al Dhafra versorgt 160.000 Haushalte und bestätigte die bifaziale Leistung unter rauen Wüstenwinden. Das 22 Milliarden AED schwere 5,2-GW-Solar-plus-19-GWh-Speicherprojekt, angeführt von Masdar, G42 und ADQ, wird ab 2027 täglich 19 Stunden lang 1 GW disponierbarer Leistung liefern. Optimierte Ausschreibungen ermöglichen es nun, innerhalb von weniger als 12 Monaten vom Angebotsverfahren zum finanziellen Abschluss zu gelangen, was die Gemeinkosten der Entwickler reduziert.

Hybride Solar- und Speicherlösungen für eine Versorgung rund um die Uhr

Die Batteriekosten sanken von 300 USD/kWh im Jahr 2020 auf rund 120 USD/kWh im Jahr 2024. Gleichstromgekoppelte Designs teilen Wechselrichter, senken die Systemkomponentenkosten um bis zu 15 % und steigern den Wirkungsgrad des Hin- und Rückwegs auf 92 %. Masdars Mikronetz auf Sir Bani Yas reduzierte den Dieselverbrauch um 1,5 Millionen Liter pro Jahr und demonstrierte die Resilienz von Inselnetzen. DEWAs D33-Politik bietet Industrienutzern nun einen Rabatt von 25 % auf die Netzanschlussgebühr, wenn Speicher mit Solarenergie kombiniert wird, was die Amortisationszeit auf etwa fünf Jahre verkürzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzintegrations- und Abregelungsrisiko | -1.40% | National | Kurzfristig (≤ 2 Jahre) |

| Verdrängung durch Kernkrafterzeugung | -0.80% | Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Netzeinspeisung für Dachanlagen | -0.50% | Dubai, Sharjah, Ajman | Kurzfristig (≤ 2 Jahre) |

| Betriebsbelastung durch Staub, Verschmutzung und Wasserknappheit | -1.10% | Binnenlandwüstenstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzintegrations- und Abregelungsrisiko

Barakahs 5,6-GW-Grundlastkapazität deckt etwa 40 % des Abu-Dhabi-Bedarfs ab und lässt tagsüber wenig Raum für Solarenergie.[2]World Nuclear Association, "Barakal Unit 4 Connected to Grid," worldnuclear.org Die Abregelung erreichte 2024 schätzungsweise 3 %–5 % und schmälerte die Entwicklereinnahmen trotz Abnahmeverträgen. Netzbildende Wechselrichter, wie Huaweis FusionSolar, führen innerhalb von Millisekunden synthetische Trägheit ein und dämpfen Frequenzschwankungen, wenn der Solaranteil ansteigt. EWECs 1,5-Milliarden-AED-Hochspannungsgleichstromübertragungsverbindung zwischen Abu Dhabi und Dubai wird die Übertragungskapazität erhöhen; bis zu ihrer Fertigstellung bedroht die Abregelung jedoch die Margen.

Betriebsbelastung durch Staub, Verschmutzung und Wasserknappheit

Daten der Sharjah Sustainable City zeigen einen täglichen Leistungsverlust von 0,21 % durch Staub, was ohne regelmäßige Reinigung einem jährlichen Verlust von 24 % entspricht.[3]M. Al-harthy et al., "Quantifying Soiling Losses in Sharjah," ieeexplore.ieee.org Manuelles Waschen verbraucht bis zu 0,5 Liter pro Quadratmeter pro Reinigungszyklus, was in einem von Entsalzung abhängigen Land kostspielig ist. Robotergestützte Trockenreinigungssysteme in Al Dhafra reduzieren den Wasserverbrauch um 80 %, verursachen jedoch Investitionskosten von rund 20 USD/kW. Antisoiling-Nanobeschichtungen von Trina Solar reduzieren die Ablagerung um etwa ein Drittel und verlängern die Reinigungsintervalle auf drei Wochen. Eine Studie an einem 200-MW-Standort ergab, dass die robotergestützte Reinigung den Kapitalwert über 25 Jahre um 12 Millionen USD steigerte, was den wirtschaftlichen Nutzen belegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netztyp: Netzgekoppelter Maßstab setzt sich fort, netzunabhängiger Bereich beschleunigt sich

Netzgekoppelte Systeme machten im Jahr 2025 94,82 % der Kapazität des Marktes für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate aus, was hauptsächlich durch langfristige Stromabnahmeverträge mit DEWA und EWEC angetrieben wurde. Versorgungsparks wie der MBR-Solarpark und das bevorstehende 5,2-GW-Solar-plus-Speicherprojekt werden für etwa 40,8 GW des bis 2031 prognostizierten Nettoanstiegs von 47,13 GW verantwortlich sein. Die Marktgröße für netzgekoppelte Zubaukapazitäten im Bereich Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate liegt damit auf Kurs, sich bis Ende des Jahrzehnts mehr als zu verdoppeln. Standardisierte Ausschreibungsvorlagen und günstige Landkonzessionen minimieren das Entwicklungsrisiko, während Netzaufrüstungen mit der steigenden Kapazität Schritt halten. Steigende Abregelung in nachfrageschwachen Monaten veranlasst Betreiber jedoch, Speicher zu integrieren und in netzbildende Wechselrichter zu investieren.

Netzunabhängige Installationen, obwohl von einer kleinen Basis ausgehend, werden bis 2031 voraussichtlich eine CAGR von 18,45 % erzielen und damit alle anderen Segmente übertreffen. Abgelegene Inseln, Entsalzungsanlagen und Telekommunikationstürme bevorzugen nun Solar-plus-Speicher gegenüber Diesel, wobei die 4,5-MW-Anlage und das 3-MW/6-MWh-Batteriesystem auf Sir Bani Yas Island jährlich 1,5 Millionen Liter Diesel einsparen. [4]Masdar, "Sir Bani Yas Solar-Battery Project Factsheet," masdar.ae Der Markt für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate profitiert von der Mikronetz-Wirtschaftlichkeit, bei der die Kosten für die Netzerweiterung 500.000 USD/km übersteigen. Projekte in den nördlichen Emiraten, unterstützt durch die Solarisierung der Phase-2-Stationen von ADNOC Distribution, veranschaulichen die aufkommende kommerzielle Logik. Schwimmende Solaranlagen für die Entsalzung in Hassyan werden den adressierbaren netzunabhängigen Pool erweitern, sobald sie 2027 in Betrieb genommen werden.

Nach Endverbraucher: Wohnbereichsdynamik fordert die Dominanz des Versorgungsmaßstabs heraus

Versorgungsmaßstäbliche Anlagen repräsentierten im Jahr 2025 71,85 % der Kapazität, gestützt durch mehrjährige Stromabnahmeverträge und Fremdkapitalquoten von nahezu 80 %. Tarife unter 1,5 Cent pro kWh halten diese Anlagen gegenüber Gasspitzenkraftwerken wettbewerbsfähig. Der von Versorgungsmaßstab dominierte Markt für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate wird voraussichtlich die absolute Führungsposition behalten; seine CAGR liegt jedoch hinter kleineren Formaten zurück. Entwickler reagieren auf Abregelung und Verdrängung durch Kernkraft, indem sie 4-Stunden-Speicher am gleichen Standort integrieren, was die Kapazitätsfaktoren erhöht und Einnahmen schützt.

Wohndächer werden voraussichtlich mit einer CAGR von 15,35 % wachsen, dem Dreifachen der Rate im Versorgungsmaßstab. Shams Dubai überschritt 2024 die Marke von 10.000 Teilnehmern und 280 MW dezentraler Kapazität. Die Kosten für schlüsselfertige Systeme liegen nun zwischen 0,90 und 1,10 USD/W, was Amortisationszeiten von sechs Jahren auch nach der Reduzierung der Netzeinspeisung auf 1 MW ermöglicht. Solar-als-Dienstleistung-Unternehmen wie Yellow Door Energy und SirajPower finanzieren Installationen ohne Vorabkosten und erweitern damit den Zugang. Der Marktanteil von Wohnanlagen am Markt für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate könnte bis 2031 niedrige zweistellige Werte erreichen, sofern andere Emirate Dubais Anreize übernehmen. Gewerbliche und industrielle Dachanlagen überbrücken die beiden Enden, wobei CleanMaxs Finanzierung in Höhe von 99 Millionen AED für den Ausbau von 69 MWp auf 92 Standorten das Vertrauen der Kreditgeber signalisiert.

Geografische Analyse

Abu Dhabi und Dubai beherbergen mehr als 84 % der nationalen Kapazität für Solarenergie (Photovoltaik) und festigen damit ihre Vorrangstellung im Markt für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate. Abu Dhabi führt beim absoluten Volumen an, mit dem 2-GW-Kraftwerk Al Dhafra, dem 1,5-GW-Projekt Al Ajban und dem für 2027 geplanten 5,2-GW-Solar-plus-19-GWh-Speicher-Megaprojekt. EWECs Verpflichtung, ab 2027 jährlich 1,4 GW zu beschaffen, erhält eine planbare Pipeline und unterstützt die Lokalisierung der Lieferkette. Robuste Übertragungskorridore und die Präsenz von Barakahs Grundlastkapazität prägen einen integrierten Planungsansatz, der die Abregelung reduziert. [5]EWEC, "Future Capacity Procurement Outlook," ewec.ae

Dubai hat eine Einzelstandortstrategie im MBR-Solarpark verfolgt, der 2024 2.860 MW erreichte und bis 2029 5 GW anstrebt. Ergänzend zum Flaggschiff-Park bettet das Shams-Dubai-Dachprogramm dezentrale Erzeugung in Gewerbe- und Wohngebiete ein, verändert die Lastkurven leicht und stellt in den Nachmittagsspitzenstunden Hilfskapazitäten bereit. Netzinvestitionen, einschließlich Phasenschiebertransformatoren und STATCOM-Installationen, sichern die Spannungsstabilität, da der Anteil der Solarenergie steigt.

Sharjah, Ajman, Ras Al Khaimah, Fujairah und Umm Al Quwain machen zusammen weniger als 9 % der aktuellen Kapazität aus, bieten jedoch Nischenwachstumschancen. Sharjah Sustainable City fungiert als Testfeld für bifaziale und antisoiling-Studien und verbreitet bewährte Betriebspraktiken landesweit. Der Ausbau netzunabhängiger Anlagen durch ADNOC Distribution an über 100 Tankstellen in den nördlichen Emiraten veranschaulicht den kommerziellen Appetit auch in kleineren Lastzentren. Das küstennahe Fujairah ist für solarbetriebene Entsalzung positioniert, während Ajman Pilotprojekte für grünen Wasserstoff erkundet. Kumulativ könnten die weniger bevölkerten Emirate bis 2031 5 %–7 % der inkrementellen Kapazität sichern, hauptsächlich durch dezentrale Systeme, die das Abregelungsrisiko mindern und die hohe Sonneneinstrahlung nutzen.

Wettbewerbslandschaft

Staatlich verbundene Entwickler beherrschen die vorgelagerte Wertschöpfungskette. Masdar allein hält Beteiligungen von über 8 GW an inländischen Solarprojekten und nutzt staatliche Unterstützung für wettbewerbsfähige Finanzierungen. DEWA fungiert gleichzeitig als Regulierungsbehörde und Entwickler und stärkt seinen Einfluss durch Erweiterungen des MBR-Solarparks und Regeln für dezentrale Erzeugung. TAQA ist Miteigentümer von Al Dhafra und Al Ajban und garantiert Kreditgebern Abnahmesicherheit.

Chinesische Originalausrüstungshersteller dominieren die Ausrüstungslieferung: JinkoSolar lieferte im ersten Halbjahr 2024 die Hälfte aller Module für den Nahen Osten, während Trina Solar Wafer und Module in der Khalifa-Wirtschaftszone lokalisiert, um die 40-%-Anforderungen für lokale Inhalte zu erfüllen. Der Markt für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate begrüßt diesen Wandel, da er die Logistikvorlaufzeiten verkürzt und gegen Tarifvolatilität absichert. Europäische Generalunternehmer gewinnen weiterhin Aufträge für Systemkomponenten, obwohl die steigende emiratische Fertigungskapazität bei Montagestrukturen und Verkabelung ihre Margen schmälert.

Gewerbliche und industrielle Solar-als-Dienstleistung-Anbieter stören den mittleren und nachgelagerten Bereich. Yellow Door Energy, SirajPower und CleanMax MEA bündeln Stromabnahmeverträge ohne Investitionskosten mit Betrieb und Wartung und gewinnen Kunden, die ESG-Konformität ohne Vorabausgaben anstreben. CleanMaxs Darlehen in Höhe von 99 Millionen AED von HSBC im Januar 2025 untermauert einen Ausbau von 69 MWp auf 92 Standorten und zeigt das reifende Vertrauen der Kreditgeber. Emerge, das Gemeinschaftsunternehmen von Masdar und EDF, nutzt die Bilanzen seiner Muttergesellschaften, um aggressiv für industrielle Mikronetze mit integriertem Speicher zu bieten. Da Abregelung und Tarifkompression die Renditen drücken, experimentieren Entwickler mit vertikaler Integration – der Verknüpfung von Fertigung, Generalunternehmen und Betrieb & Wartung –, um konsolidierte Margen zu erhalten.

Marktführer im Bereich Solarenergie (Photovoltaik) in den Vereinigten Arabischen Emiraten

Masdar

ACWA Power

TAQA + EDF Renewables JV

JinkoPower

CleanMax MEA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CleanMax MEA sicherte sich eine Finanzierung in Höhe von 99 Millionen AED (27 Millionen USD) von HSBC, um sein dezentrales Solarportfolio auf 69 MWp über 92 Industrieanlagen, Einkaufszentren, Schulen und Universitäten in den Vereinigten Arabischen Emiraten auszubauen – die größte einzelne Finanzierungsrunde für einen hinter dem Zähler tätigen Solaranbieter in der Region und ein Signal für das wachsende institutionelle Interesse an gewerblichen und industriellen Solaranlagen.

- November 2024: Emirates Water and Electricity Company vergab das 1,5-GW-Solarprojekt Al Ajban an ein Konsortium unter Führung von EDF Renewables (20 %), Masdar (60 %) und Korea Western Power (20 %) zu einem Tarif von 1,413 Cent pro kWh, womit ein neuer globaler Maßstab für versorgungsmaßstäbliche Solarenergie gesetzt und der Bau für die Inbetriebnahme im dritten Quartal 2026 begonnen wurde.

- Oktober 2024: Masdar, G42 und ADQ kündigten eine Investition von 22 Milliarden AED für die Entwicklung einer 5,2-GW-Photovoltaikanlage in Kombination mit 19 GWh Batteriespeicher in Abu Dhabi an, die rund um die Uhr 1 GW disponierbarer erneuerbarer Energie liefern soll und für die Inbetriebnahme im Jahr 2027 geplant ist – das weltweit größte Solar-plus-Speicher-Projekt an einem einzigen Standort.

- Oktober 2024: Dubai Electricity and Water Authority gab bekannt, dass das Shams-Dubai-Netzeinspeisung-Programm 10.000 Teilnehmer überschritten und 280 MW Dach-Solarkapazität installiert hat, was die Skalierbarkeit dezentraler Erzeugung in städtischen Umgebungen demonstriert und zu Dubais Ziel beiträgt, bis 2030 25 % saubere Energie zu erreichen.

Umfang des Berichts über den Markt für Solarenergie (Photovoltaik) in den Vereinigten Arabischen Emiraten

Solarenergie (Photovoltaik) wandelt Sonnenlicht durch eine auf dem photovoltaischen Effekt basierende Technologie direkt in Strom um. Sonnenstrahlung, die auf eine Seite einer photoelektrischen Zelle (von denen viele auf einem Solarpanel installiert sind) trifft, erzeugt eine Spannungsdifferenz zwischen den beiden Seiten, die es Elektronen ermöglicht, von einer Seite zur anderen zu fließen und einen elektrischen Strom zu erzeugen.

Der Markt für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate ist nach Netztyp und Endverbraucher segmentiert. Nach Netztyp ist der Markt in netzgekoppelt und netzunabhängig unterteilt. Nach Endverbraucher ist der Markt in Versorgungsmaßstab, Gewerbe, Industrie und Wohnbereich unterteilt.

Der Bericht umfasst auch die Marktgröße und Prognosen für die Vereinigten Arabischen Emirate. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Netzgekoppelt |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Wohnbereich |

| Solarmodule und Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemkomponenten und Elektrotechnik |

| Energiespeicherung und hybride Integration |

| Nach Netztyp | Netzgekoppelt |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule und Solarpanele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemkomponenten und Elektrotechnik | |

| Energiespeicherung und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Solarenergie (Photovoltaik) der Vereinigten Arabischen Emirate heute?

Die installierte Kapazität erreichte im Jahr 2026 66,31 GW und wird voraussichtlich bis 2031 unter einer CAGR von 10,12 % auf 107,34 GW wachsen.

Was treibt Investitionen in versorgungsmaßstäbliche Solarenergie in den Emiraten an?

Rekordniedrige Tarife, starke staatliche Abnahmegarantien und klare Kapazitätsziele im Rahmen der Energiestrategie der Vereinigten Arabischen Emirate 2050 ziehen Kapital in Gigawatt-Parks.

Sind Wohndächer nach der Kürzung der Netzeinspeisung noch wirtschaftlich attraktiv?

Ja, schlüsselfertige Kosten von 0,90–1,10 USD/W und ein Einspeisesatz von 0,28 AED/kWh ermöglichen für typische Dubais Haushalte weiterhin Amortisationszeiten von sechs Jahren.

Wie wird das Abregelungsrisiko angegangen?

Netzbildende String-Wechselrichter, große Batterien und neue Hochspannungsgleichstromübertragungsverbindungen zwischen Abu Dhabi und Dubai bieten Flexibilität, um die hohe Solareinspeisung am Mittag aufzunehmen.

Welche Technologie verdrängt PERC-Module?

N-Typ-TOPCon-bifaziale Paneele mit Wirkungsgraden über 23 % dominieren nun neue Beschaffungen, da sie bei hohen Temperaturen besser abschneiden und von Albedo-Gewinnen profitieren.

Welcher Anteil der neuen Kapazität wird aus netzunabhängigen Projekten stammen?

Netzunabhängige Mikronetze werden voraussichtlich mit einer CAGR von 18,45 % wachsen und könnten bis 2031 5 %–7 % der inkrementellen Kapazität ausmachen, insbesondere bei Insel- und Entsalzungsanwendungen.

Seite zuletzt aktualisiert am: