Ägypten Solarenergie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

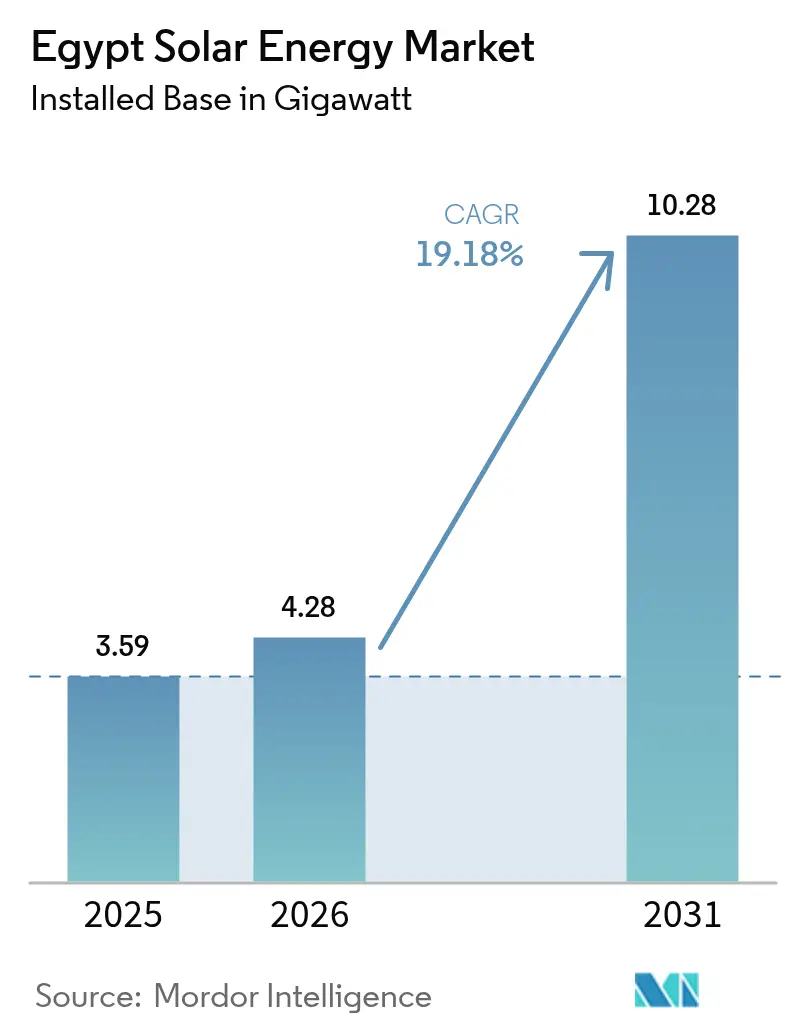

| Marktgröße im Basisjahr (2025) | 3.59 Gigawatt |

| Marktvolumen (2026) | 4.28 Gigawatt |

| Marktvolumen (2031) | 10.28 Gigawatt |

| Wachstumsrate (2026 - 2031) | 19.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ägypten Solarenergie Marktanalyse von Mordor Intelligence

Der Ägypten Solarenergie Markt wurde im Jahr 2025 auf 3,59 Gigawatt bewertet und soll von 4,28 Gigawatt im Jahr 2026 auf 10,28 Gigawatt bis 2031 wachsen, mit einer CAGR von 19,18 % während des Prognosezeitraums (2026-2031).

Robuste Sonneneinstrahlung, die in weiten Wüstengebieten 2.000 kWh/m²/Jahr überschreitet, ein klares Regierungsziel von 42 % erneuerbarer Energie bis 2030 und tiefe Finanzierungsressourcen von Entwicklungsbanken bilden die Grundlage für die aufwärts gerichtete Entwicklung des ägyptischen Solarenergie-Marktes. Internationale Geldgeber unter der Führung der Internationalen Finanz-Corporation und der Afrikanischen Entwicklungsbank leiten kostengünstiges Kapital in Versorgungsprojekte, während Tarifanpassungen die Wirtschaftlichkeit von gewerblichen und industriellen (C&I) Eigenverbrauchsmodellen gestärkt haben. Lokalisierte Fertigung, exemplifiziert durch einen 8-GW-Zell-und-Modul-Komplex in Neu-Alamein, bietet einen Schutz gegen Devisenschwankungen und könnte die Einfuhrrechnungen für Module langfristig um 15-20 % senken, sobald die Skalierung abgeschlossen ist. Hybride Solar-plus-Speicher- und Grüner-Wasserstoff-Ketten entstehen als nächste Wachstumsebene, unterstützt durch Ägyptens 40-Milliarden-USD-Wasserstoff-Roadmap und erstklassige Exportkorridore durch die Wirtschaftszone des Suezkanals.

Wesentliche Erkenntnisse des Berichts

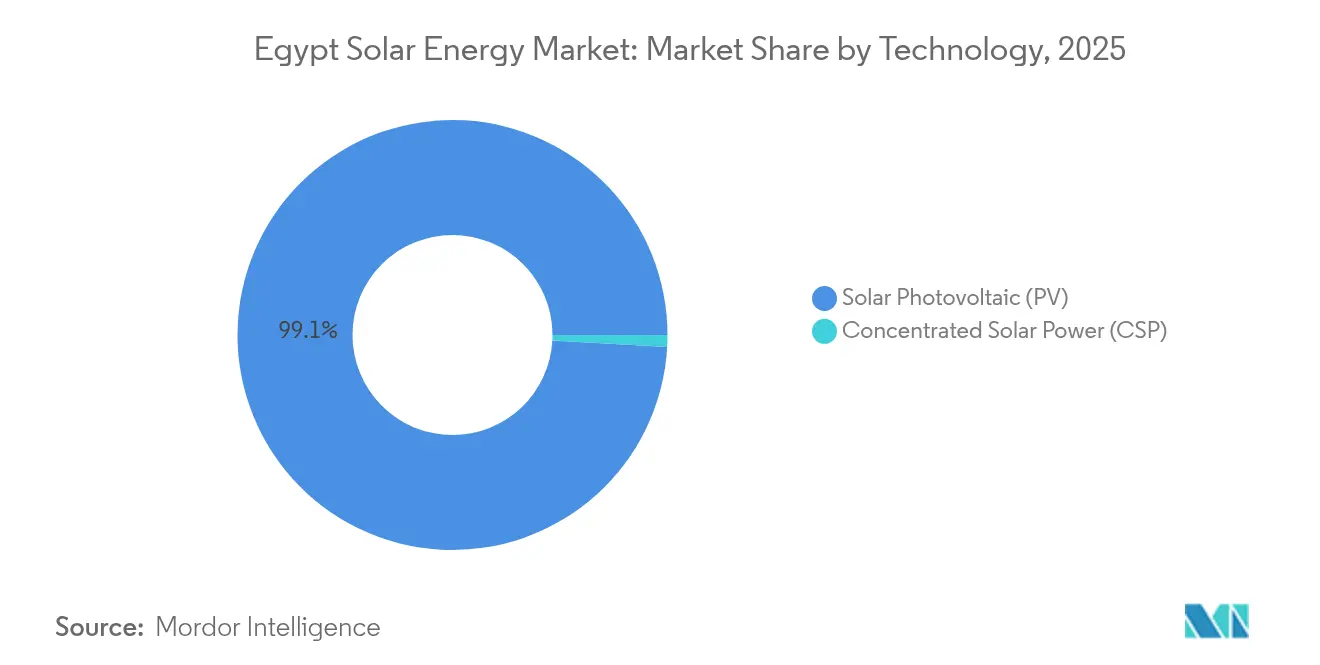

- Nach Technologie führte Solarphotovoltaik (PV) mit einem Anteil von 99,12 % am ägyptischen Solarenergie-Marktanteil im Jahr 2025, während konzentrierte Solarenergie (CSP) bis 2031 voraussichtlich mit einer CAGR von 62,9 % wachsen wird.

- Nach Netztyp hielten netzgekoppelte Systeme im Jahr 2025 einen Anteil von 97,15 % an der ägyptischen Solarenergie-Marktgröße, während netzunabhängige Lösungen bis 2031 voraussichtlich mit einer CAGR von 26,4 % wachsen werden.

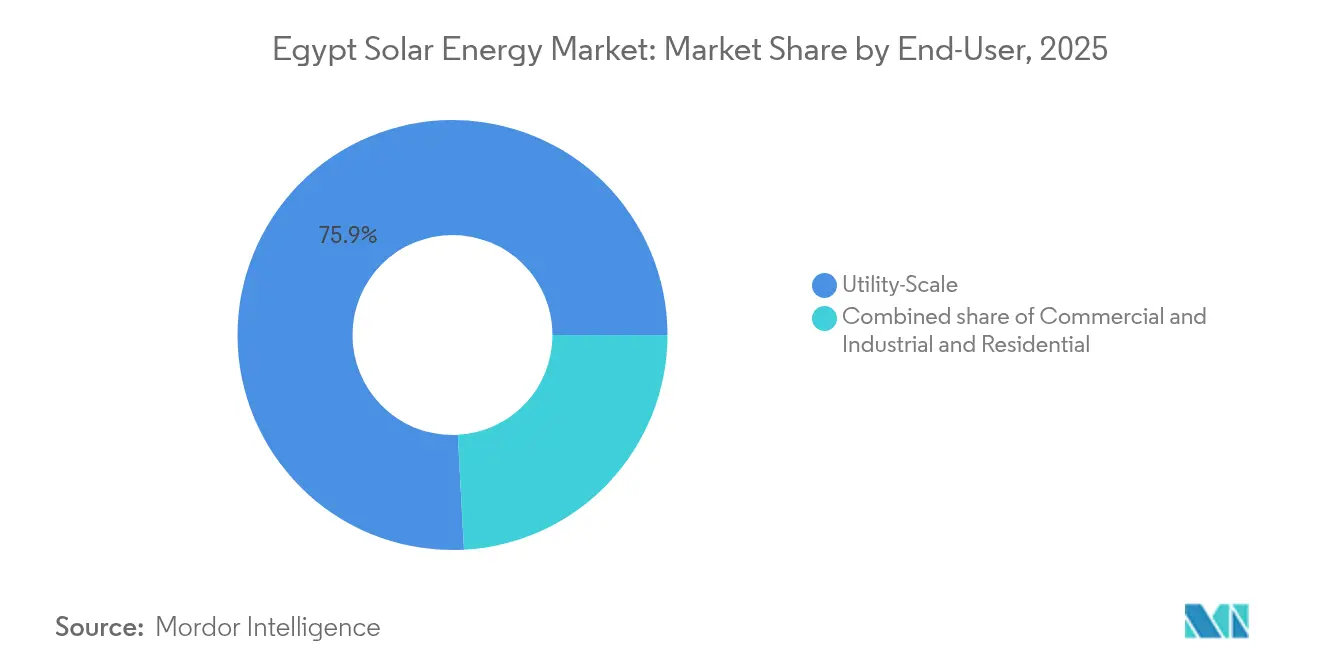

- Nach Endverbraucher entfielen im Jahr 2025 75,85 % der ägyptischen Solarenergie-Marktgröße auf Anlagen im Versorgungsmaßstab, und das Gewerbe- und Industriesegment wächst bis 2031 mit einer CAGR von 28,2 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Ägypten Solarenergie Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Unterstützende staatliche Anreize und Einspeisevergütungsanpassungen | +3.8% | National, insbesondere Assuan, Benban, Neue Verwaltungshauptstadt | Mittelfristig (2 - 4 Jahre) |

| Hohe Sonneneinstrahlung in Wüstengebieten | +2.5% | Oberägypten, Westliche Wüste, Rotes Meer | Langfristig (≥ 4 Jahre) |

| Wachsende internationale Finanzierung (IFC / EBRD / AIIB) | +4.2% | Landesweite Versorgungsprojekte über 500 MW | Kurzfristig (≤ 2 Jahre) |

| Wasserstoff-Roadmap zur Steigerung des Versorgungsbedarfs | +3.1% | Wirtschaftszone des Suezkanals, Golf von Suez | Mittelfristig (2 - 4 Jahre) |

| Solargespeiste Meerwasserentsalzung am Roten Meer | +1.6% | Rotes Meer, Südsinai, Marsa Alam | Mittelfristig (2 - 4 Jahre) |

| Agrivoltaik bei Wüstenrekultivierungsprojekten | +1.2% | Westliche Wüste, Neues Tal | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize und Einspeisevergütungsanpassungen

Ägyptens neu kalibrierte Einspeisevergütung (FIT) gleicht nun Entwicklermargen mit fiskalischer Umsicht aus - ein Wandel, der durch die Zusage verstärkt wurde, bis zum Haushaltsjahr 2025 50 % der öffentlichen Ausgaben für grüne Projekte bereitzustellen.[1]Ägyptische Regulierungsbehörde für Elektrizität, "Electricity Tariff Schedule 2025", egyptera.org Neue Einspeisevergütungsbänder liegen komfortabel unterhalb des durchschnittlichen gewerblichen Netztarifs von 233 Pt/kWh und liefern dennoch Amortisationszeiten von unter sechs Jahren für gut positionierte Anlagen in sonnenreichen Wüstengebieten. Das NWFE-Programm hat 4,2 GW bankfähige Solarkapazität mobilisiert und damit politische Glaubwürdigkeit signalisiert. Da Subventionen für konventionelle Energie schrittweise abgebaut werden, beschleunigen Gewerbe- und Industrieunternehmen Dach- und Freiflächenprojekte, um langfristige Kostensicherheit zu gewährleisten. Diese Reformen stärken insgesamt den ägyptischen Solarenergie-Markt, indem sie den Pool investierbarer Projekte erweitern und die Finanzierungsspreads komprimieren.

Hohe Sonneneinstrahlung in Wüstengebieten

Eine Sonneneinstrahlung von über 2.200 kWh/m²/Jahr in Oberägypten liefert Kapazitätsfaktoren, die mit führenden globalen Solarregionen mithalten können, und senkt die Stromgestehungskosten für die größten Standorte auf unter 25 USD/MWh.[2]U.S. Commercial Service, "Egypt Wind and Solar Atlas", trade.gov Die Verfügbarkeit von Wüstenland umgeht die Nutzungskonflikte, die Projekte andernorts verlangsamen, und ermöglicht Megakomplexe wie den Benban-Cluster, der von zentralen Netzkorridoren profitiert. Jüngste Agrivoltaik-Versuche zeigen Ertragsssteigerungen bei Tomaten und Weizen von 10-15 %, wenn partielle Beschattung angewendet wird, was die doppelte Landnutzungseffizienz bestätigt.[3]Nature, "Agrivoltaik verbessert die Wassernutzungseffizienz in ariden Klimazonen", nature.com Die Kopplung hoch einstrahlungsreicher Wüsten mit großen Verbrauchszentren über aufgerüstete 500-kV-Leitungen steigert zudem die Projektfinanzierbarkeit. Das langfristige, uneingeschränkte Solarpotenzial liegt bei 52 GW - fast dem 18-Fachen der aktuellen Kapazität - und bietet dem ägyptischen Solarenergie-Markt eine enorme Wachstumsgrundlage.

Wachsende internationale Finanzierung

Das Rekordpaket der IFC in Höhe von 605 Millionen USD, ergänzt durch parallele Linien der EBRD und der AIIB, hat die gewichteten durchschnittlichen Kapitalkosten für jüngste Ausschreibungen erheblich gesenkt.[4]Internationale Finanz-Corporation, "IFC investiert 605 Millionen USD in Ägyptens umweltfreundliche Umstellung", ifc.org Multilaterale Kreditgeber kofinanzieren nun Batteriespeicher- und Netzstärkungs-Komponenten und senken das Abregelungsrisiko. Von der IFC eingeführte Lokalwährungs-Fazilitäten im Wert von 150 Millionen USD schützen Entwickler vor Pfund-Volatilität - eine Innovation, die von ägyptischen Banken schnell übernommen wurde, die grüne Kreditquoten einsetzen wollen. Durch Zuschüsse finanzierte technische Hilfsprogramme verbessern das Ausschreibungsdesign und die ökologische Steuerung und beschleunigen die Projektabschlussquoten. Diese Trends fließen direkt in die Reduzierung der Kapitalintensität ein, die für das nachhaltige Wachstum des ägyptischen Solarenergie-Marktes entscheidend ist.

Wasserstoff-Roadmap zur Steigerung des Versorgungsbedarfs

Ägyptens ehrgeiziges Ziel von 5 Millionen Tonnen pro Jahr grünem Wasserstoff impliziert etwa 55 GW neue erneuerbare Kapazität, was für Solarentwickler ein Potenzial im Mehrere-Gigawatt-Bereich bedeutet. Frühe Absichtserklärungen mit europäischen Abnehmern sichern ab 2027 Ammoniak-Exportverträge auf Take-or-Pay-Basis, was Solarpipelinen klare langfristige Abnahmegarantien gibt. Das Grüner-Wasserstoff-Anreizgesetz gewährt Zollbefreiungen auf Elektrolyseur-Importe und beschleunigt die Landzuweisung rund um die Wirtschaftszone des Suezkanals. Portfolioentwickler wie ACWA Power haben bereits hybride 2-GW-Solar-Wind-Wasserstoff-Komplexe strukturiert, um komplementäre Lastkurven zu nutzen. Marktbeobachter erwarten, dass bis 2026 mindestens 8 GW wasserstoffgebundener Photovoltaik den Finanzierungsabschluss erreichen werden, was eine Nachfragestütze darstellt, die die Entwicklungskurve des ägyptischen Solarenergie-Marktes unterstützt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Wachsender Windanteil im ägyptischen Stromerzeugungsmix | -2.1% | Golf von Suez, Ras Ghareb, Rotes Meer | Mittelfristig (2 - 4 Jahre) |

| Devisenvolatilität treibt die Kosten für importierte Module in die Höhe | -2.8% | National, akut für Projekte mit mehr als 60 % importiertem Inhalt | Kurzfristig (≤ 2 Jahre) |

| Netzabregelungsrisiken in Oberägyptischen Korridoren | -1.9% | Assuan, Benban, Qena | Kurzfristig (≤ 2 Jahre) |

| Flächennutzungsbeschränkungen in der Nähe von Kulturerbestätten | -0.7% | Gizeh, Luxor, Assuan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Windanteil im ägyptischen Stromerzeugungsmix

Zehn-Gigawatt-Windkonzessionen im Golf von Suez beanspruchen nun Netzkapazitäten, die ursprünglich für Solarenergie vorgesehen waren, und verringern das Ausschreibungsvolumen sowie erhöhen den Bieterwettbewerb. Kapazitätsfaktoren von über 50 % an der Küste des Roten Meeres ermöglichen es Wind, Tarife zu erzielen, die fast 4 USD/MWh niedriger sind als neue Photovoltaik bei Spitzensonnenstunden, was die öffentliche Beschaffungspräferenz beeinflusst. Bei Auktionen hat Wind seit 2024 zwei Drittel der vergebenen Megawatt gewonnen. Obwohl hybride Layouts existieren, planen Netzplaner in Küstenknoten weiterhin den vorrangigen Einsatz von Wind, was kurzfristige Ergänzungen des ägyptischen Solarenergie-Marktes indirekt begrenzt.

Devisenvolatilität treibt die Kosten für importierte Module in die Höhe

Ein kumulativer Anstieg des Leitzinses um 600 Basispunkte seit März 2024 hat das ägyptische Pfund in beide Richtungen um mehr als 20 % schwanken lassen, was USD-denominierte Modulverträge verteuert und bei mindestens 0,7 GW an Projekten zu Kostenüberschreitungen geführt hat. Importeure sehen sich zudem längeren Genehmigungswartezeiten für Akkreditive gegenüber, was Lieferpipelines verzögert. Inländische Kapazitäten, angeführt von einem 8-GW-Werk in Neu-Alamein, sollen ab Ende 2026 erste Module liefern, aber Wafer-Eingangsmaterialien bleiben in USD bewertet. Bis die lokale Polysiliziumproduktion skaliert, könnten Devisenschwankungen die prognostizierte CAGR des ägyptischen Solarenergie-Marktes um 2,1 Prozentpunkte verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Konzentrierte Solarenergie beschleunigt sich von minimaler Ausgangsbasis

Photovoltaik dominierte mit einem Anteil von 99,12 % am ägyptischen Solarenergie-Marktanteil im Jahr 2025, was auf schlüsselfertige EPC-Preise von unter 900 USD/kW für einachsige Nachführsysteme zurückzuführen ist, während die vernachlässigbare Ausgangsbasis der konzentrierten Solarenergie eine CAGR von 62,9 % unterstützt, aber den absoluten Fußabdruck bis 2031 klein hält. Entwickler sehen Wert in der integrierten Wärmespeicherung der konzentrierten Solarenergie für Wasserstoffhubs, aber Kapitalaufwendungen von 3.000-11.000 USD/kW bleiben eine Barriere.

Thermische Energiespeicherung von 6-15 Stunden ermöglicht es der konzentrierten Solarenergie, nachts und während früher industrieller Morgenstunden zu liefern, was die Tagesproduktion der Photovoltaik ergänzt und möglicherweise den Batteriebedarf reduziert. Ohne eine verbindliche CSP-Quote oder eine Wasserstoff-Abnahmegarantie favorisieren Financiers dennoch weiterhin kristallines Silizium-Photovoltaik für kurzfristige Kapazitätserweiterungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Netzunabhängige Systeme gewinnen bei Übertragungsverzögerungen

Netzgekoppelte Installationen hielten im Jahr 2025 97,15 % der ägyptischen Solarenergie-Marktgröße, doch neue Abregelungsstrafen und eine Lücke von 12 bis 18 Monaten bei der Umspannwerkerweiterung fördern netzunabhängige Lösungen, die von 2026 bis 2031 mit einer CAGR von 26,4 % wachsen. Ländliche Kliniken, Telekommunikationstürme und Wüstenresorts setzen auf containerisierte Solar-plus-Batterie-Kits, die bei Kraftstoffpreisen über 0,90 USD/Liter günstiger als Diesel sind.

Regelungen vom März 2024, die Netzanschlussgebühren für 1-500-kW-Systeme erlassen, senkten die Vorabkosten um 5.000-15.000 EGP und ermöglichten Pay-as-you-go-Finanzierungen durch lokale Mikrokreditgeber. Eine Skalierung hängt davon ab, kleine Systeme zu Portfolios zusammenzufassen, die groß genug sind, um institutionelle Investoren zufriedenzustellen, die vorhersehbare Renditen suchen.

Nach Endverbraucher: Gewerbe- und Industriesektor boomt durch den Peer-to-Peer-Rahmen

Anlagen im Versorgungsmaßstab repräsentierten 75,85 % der ägyptischen Solarenergie-Marktgröße im Jahr 2025, doch gewerbliche und industrielle Installationen werden jährlich mit 28,2 % wachsen, da Fabriken 25-jährige Stromabnahmeverträge abschließen, die sie vor Gasabschaltungen und CO₂-Grenzausgleichssteuern schützen. Das 1,1-GW-Projekt von Scatec und Ägypten Aluminium koppelt 200-MWh-Batterien, um eine 24/7-Lieferung zu gewährleisten, was eine Wende zu Hybriddesigns signalisiert.

Textil-, Keramik- und Lebensmittelverarbeitungs-KMU folgen im Rahmen des GIZ-Programms Ägypten In-PV und streben Amortisationszeiten von unter fünf Jahren an, indem sie Dieselgeneratoren ersetzen. Wohngebäude-Solar bleibt eine Nische, da subventionierte Haushaltstarife die Amortisationszeiten für Privathaushalte über 10 Jahre halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Oberägypten bleibt das Epizentrum des ägyptischen Solarenergie-Marktes, beherbergt mehr als 70 % der installierten Kapazität und zieht eine weitere Pipeline von 2 GW in den nächsten fünf Jahren an. Die durchschnittliche Sonneneinstrahlung übersteigt 2.200 kWh/m²/Jahr, während die Übertragungserweiterung, die durch eine neue 500-kV-Assuan-Sohag-Leitung verankert ist, die Exportkapazität zu den Delta-Lastzentren um 35 % erhöhen wird. Dennoch könnten Engpassmanagementprotokolle, die stündliche Einspeisungen über 80 % der Nennleistung begrenzen, die kurzfristigen Auslastungsraten dämpfen, bis 2027 ein zweiter Stromkreis in Betrieb genommen wird.

Der Korridor am Roten Meer entwickelt sich schnell zu einem Nischenzentrum für die Wasser-Energie-Kopplung. Pilotprojekte zur konzentrierten Solar-Meerwasserentsalzung mit dem Ziel von 110 Millionen m³/Jahr Trinkwasser ergänzen Tourismusunternehmen, die nach CO₂-neutralem Branding suchen. Komplementäre Windregimes an derselben Küste ermöglichen künftige Hybrid-Layouts, die die Versorgung für Wasserstoff-Elektrolyseur-Farmen stabilisieren, die in der Nähe von Ain Sokhna geplant sind. Wichtig ist, dass Übertragungsstichstrecken vom Golf von Suez bereits wasserstofftauglich sind und 400-kV-Bewertungen sowie redundante Erdung aufweisen.

Die Westliche Wüste und das Gouvernement Neues Tal markieren eine Pionierzone, in der Agrivoltaik auf Wüstenrekultivierung trifft. Frühe Daten zeigen Ertragsssteigerungen von bis zu 15 % und Wassereinsparungen von etwa 50 % unter erhöhten Photovoltaik-Strukturen. Staatliche Zuschüsse, die 25 % der Investitionsausgaben für Doppelnutzungs-Pilotprojekte decken, ziehen lokale Landwirtschaftskooperativen an - eine grundlegende Kundenklasse für dezentrale Entwickler. Gleichzeitig könnte das aufstrebende Solarkomponenten-Cluster in Neu-Alamein die inländische Logistik im Vergleich zu Lieferungen über den Hafen von Alexandria um 400 km verkürzen und die Lieferkette für Projekte in der gesamten Westlichen Wüste straffen. Insgesamt schützt die geografische Diversifizierung den ägyptischen Solarenergie-Markt vor regionsspezifischen politischen oder Netzschocks.

Regulatorisches Umfeld

Der ägyptische Solarsektor wird durch das Elektrizitätsgesetz Nr. 87 von 2015 und das Gesetz für erneuerbare Energien Nr. 203 von 2014 geregelt, wobei das Ministerium für Elektrizität und erneuerbare Energien (MERE) die politische Ausrichtung vorgibt. EgyptERA (Egyptian Electric Utility and Consumer Protection Regulatory Agency) regelt Lizenzierung und Netzanbindung, während NREA (New and Renewable Energy Authority) eine zentrale Rolle bei der Vergabe von Flächen für erneuerbare Energien und den Investorenanforderungen für die Projektentwicklung spielt.

Umsetzungsschritte haben die Marktzugangswege über das traditionelle Einzelabnehmermodell hinaus erweitert. Im Juni 2025 vergab Ägypten seine ersten Lizenzen für private Strom-zu-privat-Verträge, die es Erzeugern erneuerbarer Energien ermöglichen, Industriekunden direkt zu versorgen, und schufen neue Nachfragekanäle für netzgebundene und hybride Solarprojekte. Für dezentrale und mittelgroße Systeme wurden auch die Qualifikations- und Compliance-Anforderungen verschärft, einschließlich der NREA-Aktualisierungen vom Januar 2025 für Solar-PV-Systemunternehmen bis zu 20 MW sowie Regelungen für Projekte über 500 kW im Rahmen von Net-Metering- und Eigenverbrauchsregelungen, die die Umsetzung und Kostenstrukturen für C&I-Entwickler beeinflussen.

Wettbewerbslandschaft

Strategische Gemeinschaftsunternehmen dominieren das Wettbewerbsfeld. Die Allianz von BP und Masdar mit Hassan Allam und Infinity Power bündelt globale Bilanzen mit lokaler Genehmigungskompetenz und positioniert das Konsortium für wasserstoffgebundene Solargeschäfte von über 5 GW. EDF Renewables' Beteiligung an KarmSolar verschafft EDF Zugang zur schnell wachsenden Gewerbe- und Industrie-Nische und bringt gleichzeitig internationale Governance-Standards in die lokalen Operationen ein. Die Risikobereitschaft multilateraler Banken für Skalierung verlagert Vergaben zu Entwicklern, die ≥ 500-MW-Blöcke mobilisieren können, was eine moderate Konsolidierung innerhalb des ägyptischen Solarenergie-Marktes vorantreibt.

Die Lokalisierung der Fertigung hat sich als zweite Wettbewerbsfront etabliert. Die 8-GW-Modullinie von EliTe Solar und eine angrenzende Siliziumhütte mit einem Investitionsvolumen von 172 Millionen USD versprechen inländische Inhaltsquoten von über 60 % bis 2027 - ein Schwellenwert, der für qualifizierende Projekte zusätzliche Tarifprämien erschließen könnte. Rivalisierenden Plänen von Chinas Jinko und der AMEA aus den Vereinigten Arabischen Emiraten umfassen Wafer-Schneid- und Glaswerke, was auf ein Rennen um die Verankerung des vorgelagerten Werts in Ägypten hindeutet. Im Laufe der Zeit könnten Lieferkettennähe die Gesamtinstallationskosten für konforme Entwickler um 7-9 % senken und die Kostenkurve zugunsten lokaler Marktführer neigen.

Technologische Differenzierung dreht sich nun um integrierte Speicher- und digitale Betriebs- und Wartungssysteme. Scatecs 1-GW-Obelisk-Projekt umfasst 200-MWh-Batteriespeicher sowie KI-gestützte Leistungsanalysen, die Verschmutzungsverluste vorhersagen und Reinigungszyklen automatisieren. Solche Innovationen verlängern die Panelproduktivität jährlich um 3-4 %. Unterdessen umwerben Wechselrichter-ohne-Zentralwechselrichter-Anbieter das Dachsegment mit 25-jährigen Garantien, die auf sich weiterentwickelnde Gebäudeenergiecodes abgestimmt sind. Wettbewerbsintensität ist nicht allein größengetrieben; Agilität bei der Technologiebereitstellung und Risikomanagementstrukturen unterscheiden zunehmend die Marktführer im ägyptischen Solarenergie-Markt.

Marktführer im ägyptischen Solarenergie-Markt

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power Company SJSC

Egyptian Electricity Holding Company

Scatec ASA

Infinity Power Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Im Bereich netzdienlicher Solar-plus-Speicher im Großmaßstab entsteht eine Lücke, da Ägypten von reinen PV-Ergänzungen zu abrufbarer Kapazität bei erneuerbaren Energien übergeht. Im Januar 2026 unterzeichnete das Kabinett eine Vereinbarung mit Scatec zur Entwicklung des 1,7-GW-Solarprojekts Energy Valley in Minya sowie eine Vereinbarung mit Sungrow zur Errichtung einer Fertigungsanlage für Batteriespeicher mit 10 GWh in der Wirtschaftszone des Suezkanals, wodurch Ausbaupläne mit der heimischen Speicherversorgung verknüpft werden. Diese Richtung wird durch Belege aus der Projektumsetzung untermauert: Scatec gab im Februar 2026 die kommerzielle Inbetriebnahme von Phase 1 des Obelisk-Projekts bekannt (561 MW Solar-PV kombiniert mit einem 100 MW/200 MWh BESS), was auf schnellere Umsetzungszyklen bei großen Hybridanlagen hinweist.

Innovation bei Finanzierungsstrukturen ist ebenfalls ein Chancenbereich, da Entwickler ihr Fremdwährungsrisiko steuern und Beschaffungszyklen verkürzen. Im Juni 2026 verwies MERE auf Pläne zur Entwicklung von 2.320 MW Solarkapazität und 2.000 MWh BESS mit Finanzierung in Landeswährung, einschließlich eines 2.000-MW-Solar/BESS-Vorhabens in Nagaa Hammadi und eines 320-MW-Solarprojekts in der Oasenregion, was auf eine stärkere Hybridisierungspipeline über Oberägypten hinaus hindeutet. Zusätzlich erweitert der neu lizenzierte private-zu-privat-Vertragskanal, mit ersten Lizenzen im Juni 2025 vergeben, den adressierbaren Markt für C&I-Solar, in dem industrielle Stromabnehmer eine längerfristige Preissicherheit und eine mögliche Compliance-Ausrichtung an exportbezogene Dekarbonisierungsanforderungen suchen.

Aktuelle Branchenentwicklungen

- Juli 2026: Emerging Africa & Asia Infrastructure Fund (EAAIF) kündigte ein Darlehen über 30 Mio. USD an Hassan Allam Utilities an, um die Entwicklung eines 1.000-MW-Solar-PV-Projekts in Minya in Kombination mit einem großflächigen BESS (berichtet mit 660 MWh) zu unterstützen. Die Finanzierung schafft eine weitere skalierte Finanzierungslinie für hybride Versorgungsanlagen und unterstützt schnellere Beschaffungs- und Bauzeitpläne für speichergekoppelte Solaranlagen in Oberägypten.

- Juni 2026: Sterling and Wilson Renewable Energy Limited sicherte sich über sein 50:50-Joint-Venture mit Hassan Allam Construction einen Auftrag über 560 Mio. USD für das 1.000-MWac-Solarprojekt West Minya, einschließlich eines 600-MWh-BESS. Der Auftrag unterstreicht den Trend zu EPC-Paketen, die Speicher als Standardmerkmal integrieren, und erweitert den Kreis der Auftragnehmer mit nachgewiesener Fähigkeit, hybride Anlagen im Gigawatt-Bereich in Ägypten zu realisieren.

- Februar 2026: Scatec gab die kommerzielle Inbetriebnahme von Phase 1 des Solar-plus-Speicher-Projekts Obelisk in Qena bekannt, bei der 561 MW Solar-PV zusammen mit einem 100 MW/200 MWh BESS in Betrieb genommen wurden. Das Erreichen dieses Meilensteins in einem 13-monatigen Bauzyklus stärkt die Finanzierbarkeit großer Hybridkonfigurationen und liefert einen operativen Referenzpunkt für künftige speichergestützte PPAs in Ägypten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der ägyptische Solarenergiemarkt als die installierte Solarkapazitätsbasis des Landes definiert, gemessen in Gigawatt und über die Zeit für betriebene und in Betrieb genommene Systeme erfasst.

Ausschlüsse vom Umfang: Umsätze aus Anlagenverkäufen, EPC-Dienstleistungen und Stromtarifen werden in der Marktgrößenzahl nicht berücksichtigt, da die hier erfasste Kerneinheit die installierte Kapazität ist.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgekoppelt

- Netzunabhängig

- Nach Endverbraucher

- Versorgungsmaßstab

- Gewerbe und Industrie (C&I)

- Wohngebäude

- Nach Komponente (Qualitative Analyse)

- Solarmodule/Panels

- Wechselrichter (Strang-, Zentral-, Mikro-)

- Montage- und Nachführsysteme

- Systemausgleich und Elektrik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichem Kontext zu Kapazität und Stromsektor für Ägypten und wurde dann auf solarspezifische Signale eingegrenzt, die jahresweise überprüft werden können. Wir stützten uns auf Quellen wie die IRENA-Statistiken zu erneuerbaren Kapazitäten, die länderspezifischen Stromdatensätze der Internationalen Energieagentur (IEA) und die Energieindikatoren der Weltbank, um die langfristige Zeitreihe zu verankern. Informationen zu Politik und Pipeline wurden aus offiziellen Veröffentlichungen und Projektlisten ägyptischer Behörden (wie dem Ministerium für Elektrizität und erneuerbare Energien und der Regulierungsbehörde) sowie aus Ankündigungen von Versorgungsunternehmen und Entwicklern in angesehenen Medien entnommen.

Um Fehler durch Doppelzählungen zu reduzieren, überprüften wir Nachrichten zur Projektinbetriebnahme, Ausschreibungsvergaben und Aktualisierungen zur Netzanbindung und verglichen diese anschließend mit den in öffentlichen Dashboards und Jahresberichten ausgewiesenen Kapazitätssummen. Patentdatenbanken wurden selektiv herangezogen, um die technologische Richtung zu verstehen, wobei dies hauptsächlich qualitative Annahmen unterstützt und nicht die grundlegende Berechnung der Marktgröße. Wo erforderlich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie für Prüfungen auf Import-/Exportsendungsebene, um Modul- und Wechselrichterzuflüsse zu erfassen, die die Logik des Kapazitätsausbaus unterstützen können. Die oben genannten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und -umfragen

Primärarbeit wurde eingesetzt, um zu bestätigen, wie Kapazität in der Praxis in Ägypten gezählt wird, insbesondere in Bezug auf Inbetriebnahmedaten, teilweise Energiezufuhr, Repowering und Hybridanlagen, bei denen Solar nur ein Teil ist. Wir sprachen mit einer Mischung aus Entwicklern, EPC-Beteiligten, IPPs, Vertriebshändlern und unabhängigen Experten und glichen die Eingaben dann mit Kreditgebern und Beratern ab, die das Risiko der Projektumsetzung verfolgen. Da es sich um einen Ländermarkt handelt, konzentrierten sich die Interviews auf Ägypten, mit Abdeckung sowohl im Versorgungsmaßstab als auch in gewerblichen und privaten Nachfragebereichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 19% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 19% | Manager: 54% |

Marktbemessung & Prognose

Die Bemessung wurde mit einem Top-Down- und Bottom-Up-Ansatz erstellt, bei dem die nationale und sektorale Solarkapazitätsreihe aus öffentlichen Statistiken zu erneuerbaren Energien, Offenlegungen von Regulierungsbehörden und Ministerien sowie verfolgten Aktualisierungen zur Projektinbetriebnahme rekonstruiert wurde. Nach Festlegung der jährlichen Kapazitätsbasis wurden selektive Bottom-Up-Annäherungen verwendet, um die Gesamtsummen realistisch zu halten, wie etwa Zusammenfassungen der angekündigten Projekt-MW, Kanalprüfungen zur Verfügbarkeit von Anlagen und stichprobenartige Annahmen zu typischen Bauzeiten für Versorgungs- und dezentrale Systeme.

Einige praktische Eingaben prägten das Modell, einschließlich der jährlich in Betrieb genommenen MW, Signale zur Netzanbindungsbereitschaft und Abregelung, Pipelinestatus nach Genehmigung und finanziellem Abschluss, Import-Dynamik von Modulen und Wechselrichtern sowie Änderungen bei politischen Punkten wie Net-Metering-Regeln und Beschaffungszielen. Für die Prognose wurde eine Szenarioanalyse verwendet, da die Umsetzung stark von Ausschreibungszeitpunkten, Finanzierungsbedingungen und Netzausbau abhängt und sich diese Variablen nicht linear entwickeln. Wo Informationen auf Projektebene unvollständig waren, wurden Lücken durch konservative Verzögerungen bei der Inbetriebnahme und Ausfallraten behandelt, die in Interviews überprüft und anschließend überarbeitet wurden, wenn sich stärkere Belege aus der jüngsten Projektumsetzung ergaben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die endgültigen Kapazitätssummen mit dem übereinstimmen, was unabhängige Signale für denselben Zeitraum nahelegen. Wir verglichen die modellierten Zuwächse mit öffentlichen Ankündigungen zur Inbetriebnahme, dem Fortschritt bei politischen Zielen und breiter Import- und Beschaffungsaktivität und untersuchten anschließend jedes Jahr, das zu hoch oder zu niedrig erschien. Eine zweite Analystenüberprüfung wurde für die Annahmen durchgeführt, die die größten Schwankungen verursachen, wie Verzögerungen bei der Inbetriebnahme, Pipeline-Konversion und den Zeitpunkt der Netzbereitschaft.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn eine bedeutende Ausschreibungsrunde, eine große Inbetriebnahmewelle oder eine politische Änderung die Aussichten verändert. Vor der Auslieferung führten wir eine letzte Überprüfung durch, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen und Primärrückmeldungen konsistent über die Historie, das Basisjahr und die Prognose hinweg berücksichtigt wurden.

Vergleich der Marktbemessung von Mordor Intelligence für den ägyptischen Solarenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Ägyptens Solarmarkt wirken oft inkonsistent, da die zugrunde liegende gemessene Einheit nicht dieselbe ist und sich der Zeitpunkt der Erfassung auch von einer Veröffentlichung zur anderen verschieben kann. Manche Quellen sprechen in Umsatz, andere in installierter Kapazität, und einige rechnen geplante Projekte in die Zahl ein, selbst wenn diese noch nicht in Betrieb genommen wurden.

Anlagen- und EPC-Umsätze liegen hier außerhalb des Umfangs von Mordor Intelligence, sodass die Marktgröße als installierte Solarkapazität in GW ausgedrückt wird, was sie strukturell von wertbasierten Schätzungen unterscheidet, die USD und breite Ausgabenannahmen verwenden. Weitere Lücken entstehen dadurch, wie Hybridanlagen behandelt werden, ob netzunabhängige Systeme erfasst werden und wie Inbetriebnahme-Stichtage angewendet werden, wenn ein Projekt teilweise energetisiert ist.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,59 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 3,60 Mrd. USD (2023) | Verwendet Umsatzbemessung in USD und umfasst typischerweise Anlagen-, EPC- und Installationswert, was nicht mit einer reinen Kapazitätsdefinition übereinstimmt. Das Basisjahr ist unterschiedlich, sodass Bauzyklen und Preisannahmen die Kernzahl verschieben können. |

| Fachzeitschrift B | 8,80 Mrd. USD (2031) | Berichtet eine Wertprognose bis 2031, die durch angenommene Investitionsausgaben und Preisentwicklungen bestimmt wird und geplante Projekte früher als deren Inbetriebnahme einbeziehen kann. Unterschiede bei Inflation und Zeitpunkt der Wechselkursberechnung können die Abweichung weiter vergrößern. |

Die Tabelle zeigt hauptsächlich eine Diskrepanz bei Einheit und Umfang und nicht eine einfache Uneinigkeit über die Marktrichtung. Wenn Kapazitätszuwächse und der Zeitpunkt der Inbetriebnahme als Kernregel für die Zählung verwendet werden, bleibt das Ergebnis auf Projekt-MW, Signale zur Netzanbindung und Prüfungen der Pipeline-Konversion rückführbar, was die Schätzung leichter reproduzierbar und aktualisierbar macht.

Im Bericht beantwortete Schlüsselfragen

Was ist die derzeit installierte Solarkapazität in Ägypten?

Die Betriebskapazität betrug 4,28 GW im Jahr 2026 und wird voraussichtlich bis 2031 10,28 GW erreichen.

Wie schnell wird die Photovoltaikkapazität voraussichtlich wachsen?

Die Gesamtkapazität wird voraussichtlich mit einer CAGR von 19,18 % von 2026 bis 2031 steigen, unterstützt durch konzessionäre Finanzierung und Batterie-Hybrid-Ausschreibungen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Gewerbe- und Industrieinstallationen werden voraussichtlich mit einer CAGR von 28,2 % expandieren, angetrieben durch Ägyptens P2P-Stromrahmen und batteriegekoppelte Stromabnahmeverträge.

Welche Maßnahmen unterstützen die dezentrale Solarenergienutzung?

Die im März 2024 erfolgte Abschaffung der Nettomessungs-Konsolidierungsgebühren und die Befreiung von Systemen mit 1-500 kW von Netzgebühren haben die Einstiegskosten erheblich gesenkt.

Wie wirkt sich das Währungsrisiko auf die Projektökonomie aus?

Eine 38%ige Abwertung des ägyptischen Pfunds im Jahr 2024 hat die Kosten für importierte Ausrüstung erhöht und veranlasste Projektträger, die Modulproduktion zu lokalisieren und Tarife neu zu verhandeln.

Wer sind die führenden Entwickler im ägyptischen Solarsektor?

ACWA Power, Masdar, Scatec, AMEA Power und Infinity Power kontrollieren gemeinsam mehr als 60 % der sich im Bau befindlichen Kapazität.

Seite zuletzt aktualisiert am: