Größe und Marktanteil des kuwaitischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

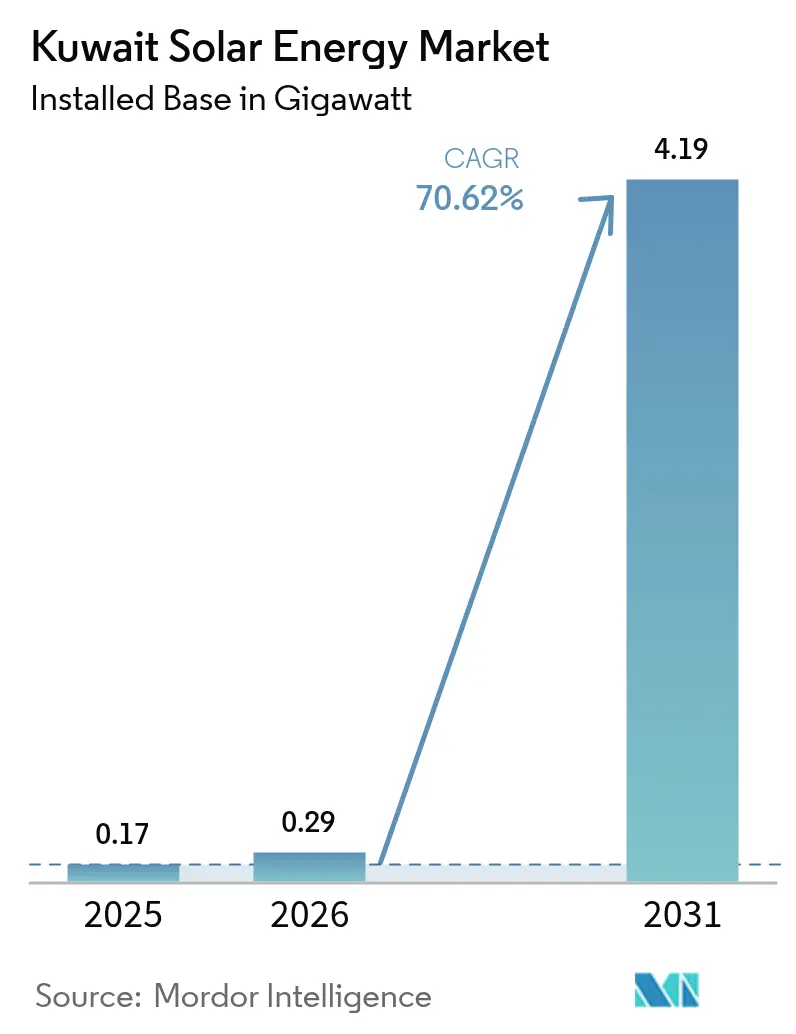

| Marktgröße im Basisjahr (2025) | 0.17 Gigawatt |

| Marktvolumen (2026) | 0.29 Gigawatt |

| Marktvolumen (2031) | 4.19 Gigawatt |

| Wachstumsrate (2026 - 2031) | 70.62% CAGR |

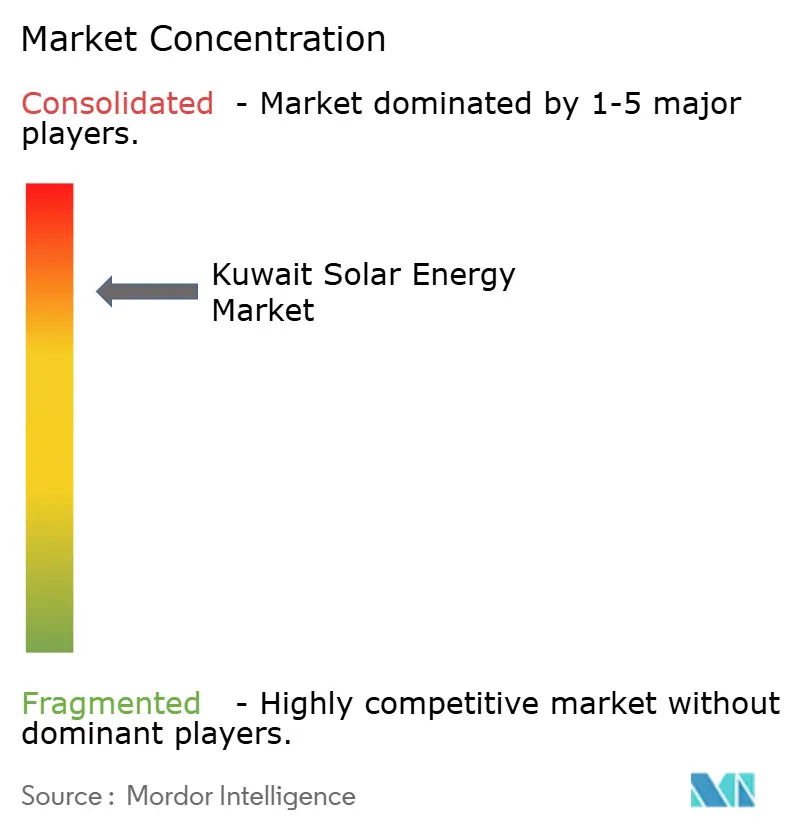

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kuwaitischen Solarenergie-Marktes durch Mordor Intelligence

Die Größe des kuwaitischen Solarenergie-Marktes wird im Jahr 2026 auf 0,29 Gigawatt geschätzt und wächst gegenüber dem Wert von 0,17 Gigawatt im Jahr 2025, wobei die Prognosen für 2031 bei 4,19 Gigawatt liegen und einer CAGR von 70,62 % über den Zeitraum 2026-2031 entsprechen.

Der Schwung ergibt sich aus einem politischen Impuls zur Reduzierung der CO₂-Emissionsintensität Kuwaits von 870 gCO₂/kWh - ein Wert, der den globalen Durchschnitt von 573 gCO₂/kWh aus dem Jahr 2021 bei weitem übersteigt.[1]Energies Journal, "Solarbetriebene Mobilfunk-Basisstationen in Kuwait", mdpi.com Der erneuerbare Energiekomplex Al-Shagaya, der nun mit 4.800 MW geplant ist, wird nach der Inbetriebnahme der ersten Phase im Jahr 2028 etwa 26-27 % der nationalen Kapazität liefern. Rekordniedrige Preise für Photovoltaikmodule haben die erwarteten Gewinnertarife in den Bereich unter 25 USD/MWh gedrückt, was die Projektökonomie weiter verbessert. Allerdings verzerren extrem niedrige Endverbrauchertarife von etwa 0,7 Cent/kWh die Amortisation der dezentralen Stromerzeugung, sodass netzgroßmaßstäbliche Strombezugsverträge (PPAs) das dominierende Geschäftsmodell bleiben.[2]Oxford Institute for Energy Studies, "Kuwait Energy Subsidies and Tariff Reform", oxfordenergy.org Auch die Anforderungen an die Netzstabilität sind erheblich; die Spitzennachfrage im August 2023 lag innerhalb von 5 % der installierten Kapazität, was einen Notfallimport von 500 MW und beschleunigte Solarausschreibungen erforderlich machte.

Wichtigste Erkenntnisse des Berichts

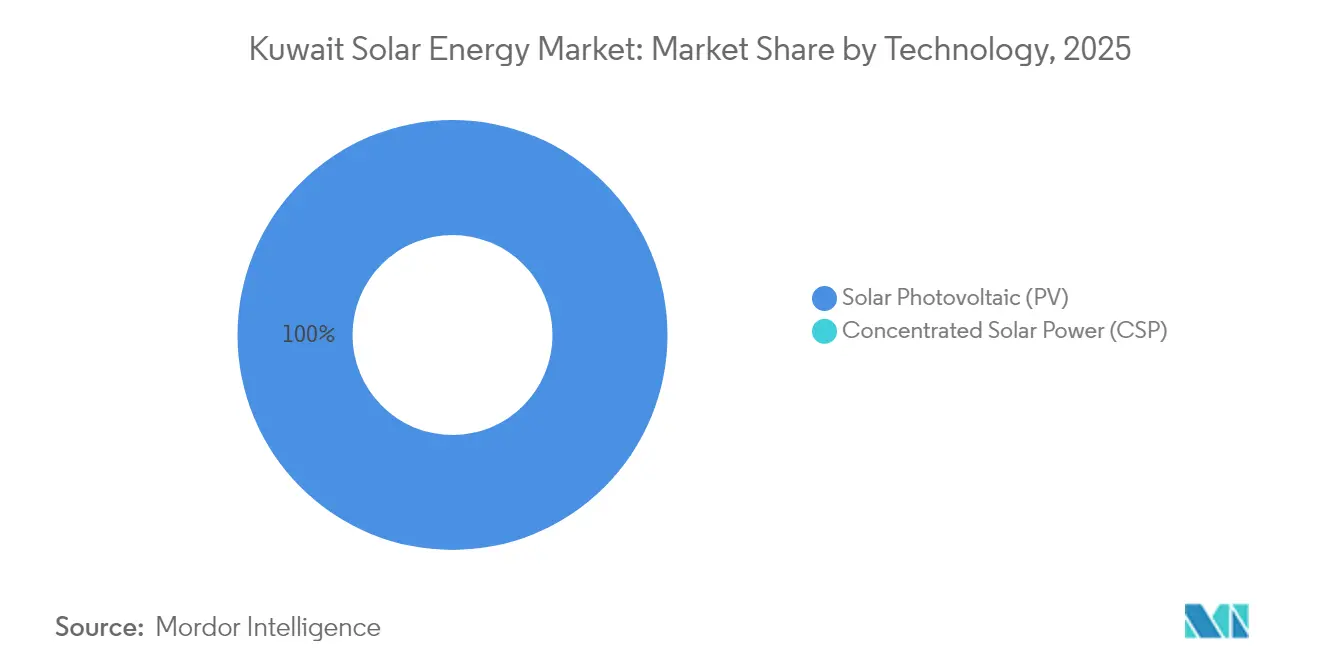

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am kuwaitischen Solarenergie-Markt, während für das Segment bis 2031 eine CAGR von 70,62 % prognostiziert wird.

- Nach Netztyp entfielen im Jahr 2025 80,35 % der Marktgröße des kuwaitischen Solarenergie-Marktes auf netzgebundene Installationen; netzunabhängige Systeme wachsen bis 2031 mit einer CAGR von 78,25 %.

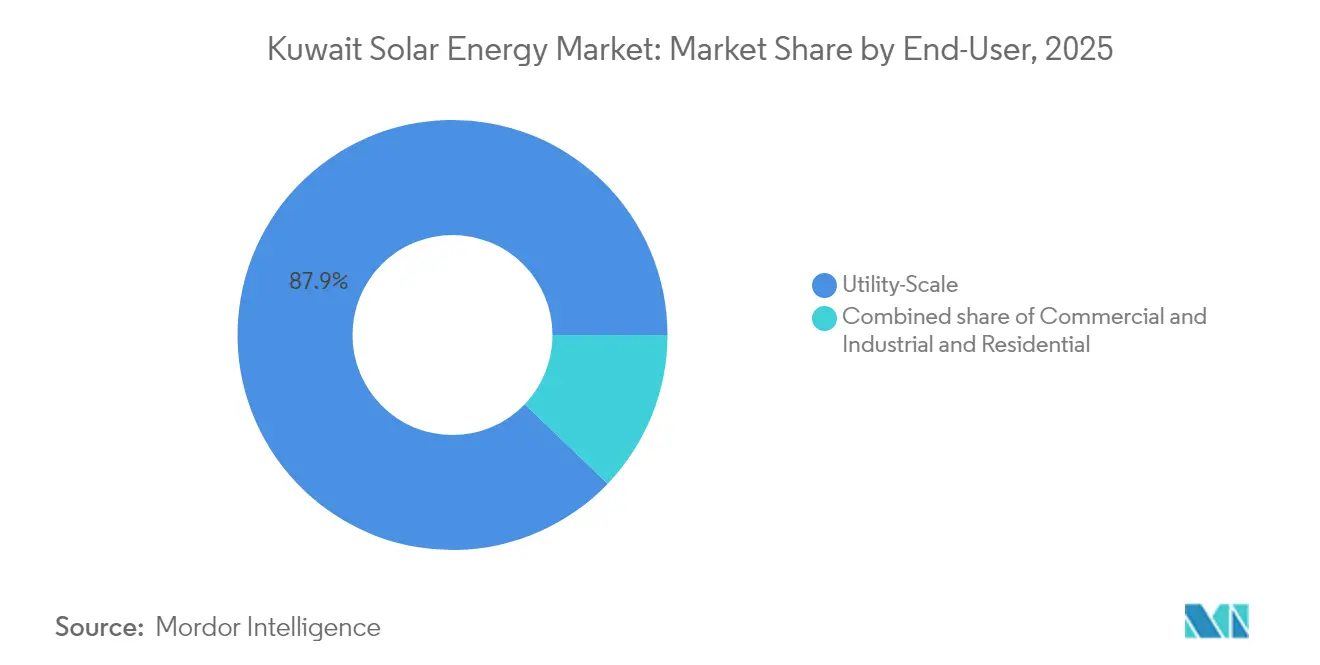

- Nach Endverbraucher führten versorgungsgroßmaßstäbliche Projekte im Jahr 2025 mit einem Marktanteil von 87,85 % am kuwaitischen Solarenergie-Markt; der Wohnbereich wird voraussichtlich mit der höchsten CAGR von 80,15 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im kuwaitischen Solarenergie-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ultrahohe Direktnormalstrahlung (DNI) und Globalstrahlung (GHI) ermöglichen weltklassige Erträge | +12.5% | Westliche Wüstengebiete (Shagaya, Al-Dibdibah) | Mittelfristig (2-4 Jahre) |

| Nationales Ziel von 15 % erneuerbarer Energien bis 2030 | +18.0% | National, Schwerpunkt im Gouvernement Jahra | Kurzfristig (≤ 2 Jahre) |

| Rekordniedrige Photovoltaikpreise | +10.2% | National, mit regionalem Benchmarking-Einfluss | Kurzfristig (≤ 2 Jahre) |

| Stromausfälle im Hochsommer | +14.8% | Städtische Lastzentren (Kuwait-Stadt, Ahmadi, Hawalli) | Kurzfristig (≤ 2 Jahre) |

| Solardampf für die Ölfeld-Tertiärförderung (EOR) | +6.3% | Nördliche und westliche Ölfelder | Langfristig (≥ 4 Jahre) |

| Verbindliche solarbereite Bauordnung | +4.5% | National, frühe Einführung in öffentlichen Einrichtungen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ultrahohe Direktnormalstrahlung und Globalstrahlung ermöglichen weltklassige Solartragfähigkeit

Kuwait verzeichnet eine globale Horizontalstrahlung von 1.900-2.100 kWh/m²/Jahr und nahezu wolkenlose Himmel für neun Monate im Jahr, was das Land in die Top-Dezile für die Photovoltaikleistung einreiht. Erkenntnisse der IEA-PVPS zeigen, dass bifaziale Module auf einachsigen Nachführsystemen den Energieertrag um 35 % steigern und die Gestehungskosten in Kuwaits albedoreichen Wüsten um 16 % senken können.[3]Internationale Energieagentur PVPS, "Bifacial Photovoltaic Systems", iea-pvps.org Phase III des Shagaya-Komplexes soll dank dieser Bedingungen Kapazitätsfaktoren von über 25 % erreichen. Die Staubablagerung von 216-339 t/km²/Jahr kann jedoch die Leistung nach einem Aufbau von 6 g/m² um bis zu 48 % reduzieren, was die Betreiber zu robotergestützter Trockenreinigung und schmutzabweisenden Beschichtungen zwingt. Diese Abhilfemaßnahmen erhöhen die Betriebs- und Wartungskosten im Vergleich zu weniger ariden Standorten um etwa 15-20 %.[4]Kuwait-Institut für wissenschaftliche Forschung, "Studien zur Netzintegration", kisr.edu.kw

Nationales 15-%-Ziel für erneuerbare Energien bis 2030 und das Shagaya-Programm

Das nationale Ziel von 22.100 MW erneuerbarer Energien, entsprechend 15 % der prognostizierten Nachfrage, bildet den Rahmen für das kurzfristige Wachstum. Eine Ausschreibung (RFP) für 1.100 MW in Shagaya Phase III Zone 1 wurde im Juni 2025 veröffentlicht, mit Angebotsabgabe im September 2025 und einem 30-jährigen Strombezugsvertrag (PPA), der die Finanzierbarkeit stärkt. Die Vorqualifikation für weitere 500 MW in Zone 2 folgte im Mai 2025, was auf eine phasenweise Umsetzung hindeutet. Laufende Verhandlungen zur Entwicklung der Phasen 4-5 mit insgesamt 3.400 MW legen nahe, dass Shagaya den Zwischenmeilenstein von 2 GW übertreffen wird. Die Einhaltung von IEC 62109-1:2021 und IEC 62446-1:2021 reduziert das Kreditgeberrisiko und richtet Kuwait an internationalen Standards aus.

Rekordniedrige Photovoltaikpreise treiben Tarife unter 25 USD/MWh

Die Kosten für Photovoltaikmodule fielen 2024 unter 0,10 USD/W und ebneten den Weg für Angebote im Bereich von knapp über 20 USD/MWh bei regionalen Ausschreibungen, die Kuwait nachahmen möchte. EY und DNV wurden beauftragt, die 1.100-MW-Ausschreibung zu beraten, was auf strenge Sorgfaltspflichtanforderungen hinweist. Der subventionierte Endverbrauchertarif von 0,7 Cent/kWh lässt jedoch Versorgungs-PPAs 35-40 Mal teurer erscheinen als Haushaltsstrom, was die Dachinstallationsbereitschaft hemmt. Dieses Dualpreisumfeld verankert staatliche Garantien als Schlüsselstück des kuwaitischen Solarenergie-Marktes. Dezentrale Segmente bleiben daher von Subventionsreformen oder Netto-Messinstrumenten abhängig.

Hochsommerliche Stromausfälle erzwingen beschleunigte Kapazitätserweiterungen

Die Spitzennachfrage im August 2023 erreichte fast die installierte Kapazität und erzwang eine Importvereinbarung über 500 MW durch die GCC-Verbundnetzbehörde. Die Solarproduktion fällt mit den Mittagsspitzen der Klimaanlagennutzung zusammen und bietet eine natürliche Absicherung gegen solche Belastungen. Modellierungen von KISR zeigen, dass die Integration von 15 % variabler erneuerbarer Energien eine Batteriespeicherkapazität erfordert, die für 70 % Spitzenlastreduzierung und 30 % Glättung bei einem Zeitfenster von 3,5 Stunden ausgelegt ist. Obwohl Speicherung nicht vorgeschrieben ist, ermöglicht der 30-jährige Strombezugsvertrag (PPA) die Weiterentwicklung von Hybridlösungen mit zunehmender Durchdringung. Der Zeitplan für Shagaya Phase III spiegelt diese Dringlichkeit wider, wobei der kommerzielle Betrieb (COD) für 2027-2028 angepeilt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Subventionen für extrem niedrige Endverbrauchertarife | −8.7% | National, am stärksten in kleinskaligen Segmenten | Mittelfristig (2-4 Jahre) |

| Fragmentierte Aufsicht verzögert Ausschreibungen | −5.2% | National, betrifft alle versorgungsgroßmaßstäblichen Beschaffungsvorgänge | Kurzfristig (≤ 2 Jahre) |

| Staub- und Verschmutzungsverluste erhöhen den Wasserbedarf | −3.8% | Westliche und nördliche Wüstengebiete | Langfristig (≥ 4 Jahre) |

| Netzengpässe an abgelegenen Standorten in der nördlichen Wüste | −2.9% | Ölfeldbezirke und westliche Shagaya-Gebiete | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionen für extrem niedrige Endverbrauchertarife verzerren die Wirtschaftlichkeit

Durchschnittliche Wohngebietstariife von 0,7 Cent/kWh unterbieten selbst den günstigsten Solar-Strombezugsvertrag um etwa das Vierzigfache und machen die Amortisation von Dachsystemen zunichte. Die staatlichen Subventionsausgaben belaufen sich auf etwa 5-7 Milliarden USD pro Jahr, was die fiskalische Nachhaltigkeit erschwert. Multilaterale Kreditgeber empfehlen schrittweise Tariferhöhungen auf 3 Cent/kWh, um Eigenverbrauchsmodelle freizuschalten, jedoch bleibt ein politischer Konsens schwer erreichbar. Eine Gebäudeenergiestudie aus dem Jahr 2024 bestätigte, dass nettoenergieneutrale gewerbliche Designs unter den aktuellen Preisen nicht realisierbar sind. Folglich wird die prognostizierte CAGR von 83,6 % im Wohnbereich von regulatorischen Vorgaben wie der solarbereiten Bauordnung von 2019 abhängen und nicht von der Marktamortisation.

Fragmentierte Aufsicht verzögert Ausschreibungen

Die Governance der erneuerbaren Energien ist auf MEWRE, KAPP und KISR aufgeteilt, was Ausschreibungszyklen im Vergleich zu benachbarten GCC-Märkten häufig um 12-18 Monate verlängert. Shagaya Phase III veranschaulicht die Verzögerung: 2022 konzipiert, Anfang 2024 vorqualifiziert und erst im Juni 2025 ausgeschrieben. Obwohl KAPP nun die Beschaffung leitet, bedeutet das Fehlen einer einheitlichen Kommission für erneuerbare Energien, dass Netzanschlussbedingungen, Netto-Messinstrumente und REC-Rahmenbedingungen lückenhaft bleiben. Entwickler müssen sich daher in unsicheren Anforderungen für Wechselrichter-Durchfahrtsfähigkeit und Blindleistungsregelung zurechtfinden, was das Projektrisiko erhöht. Direkte bilaterale Partnerschaften, wie die geplante chinesisch finanzierte Shagaya-Phasen 4-5 mit 3.400 MW, könnten wettbewerbliche PPP-Kanäle umgehen und die Aufsicht weiter fragmentieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik dominiert, konzentrierte Solarenergie verdrängt

Die Solarphotovoltaik beherrschte im Jahr 2025 100 % des kuwaitischen Solarenergie-Marktes - eine Führungsposition, die sich mit einer CAGR von 70,62 % bis 2031 fortsetzen wird. Die Marktgröße des kuwaitischen Solarenergie-Marktes für Photovoltaik wird voraussichtlich von 170 MW auf 4.190 MW im Prognosezeitraum ansteigen, während konzentrierte Solarenergie aus der aktuellen Beschaffung abwesend bleibt. Bifaziale Module und einachsige Nachführsysteme, jetzt Standard für Wüstenstandorte, steigern die Erträge um 35 % und senken die Kosten um 16 %. Die ältere 50-MW-CSP-Anlage in Shagaya lieferte wertvolle Betriebsdaten, machte aber auch die Nachteile der wasserintensiven Kühlung in einem ariden Klima deutlich.

Die für die 1.100-MW-Ausschreibung in die engere Wahl gezogenen Entwickler - ACWA Power, Masdar, TotalEnergies, EDF Renewables, Jinko Power und Trung Nam - betreiben zusammen mehr als 30 GW Photovoltaik, jedoch kaum konzentrierte Solarenergie, was die Technologiepräferenz unterstreicht. Die SUN2000-Wechselrichter von Huawei entsprechen bereits dem Netzcode KUWAIT_MV800, was eine schnellere Inbetriebnahme für Photovoltaikprojekte gewährleistet. Batteriespeicher, der gegenüber thermischer Schmelzsalzspeicherung bevorzugt wird, entspricht dem optimalen 3,5-Stunden-Fenster von KISR und unterstützt die abendlichen Laststeigerungsanforderungen.

Nach Netztyp: Versorgung als Anker, netzunabhängige Systeme im Aufschwung

Netzgebundene Systeme hielten im Jahr 2025 einen Anteil von 80,35 %, was auf staatlich gestützte Strombezugsverträge (PPAs) zurückzuführen ist, die den Großteil der Kapazität tragen. Netzunabhängige Projekte werden jedoch mit einer CAGR von 78,25 % das versorgungsgroßmaßstäbliche Wachstum einholen, angetrieben durch die Elektrifizierung von Ölfeldern und Telekommunikationsanwendungen. Der Plan von Kuwait Oil Company zur Integration von 17 GW erneuerbarer Energien für die Tertiärförderung (EOR) veranschaulicht das netzunabhängige Potenzial.

Die Übertragungsinfrastruktur bleibt ein Engpass: Eine neue 400-kV-Leitung, die Shagaya mit Al-Sulaibiya verbindet, wird durch den ersten 1.100-MW-Block vollständig ausgelastet sein, was dringenden Verstärkungsbedarf auslöst. Netzunabhängige Lösungen umgehen diese Einschränkungen; die solarbetriebenen chemischen Einspritzeinheiten von JCE Energy aus dem Jahr 2024 eliminierten den Dieseleinsatz und verkürzten die Wartungszyklen von wöchentlich auf vierteljährlich. Studien zu tragbaren Kabinen zeigen zudem eine Reduzierung des Kühlungsstromverbrauchs um 24,1 %, wenn Photovoltaik integriert wird.

Nach Endverbraucher: Versorgung führt, Wohnbereich erwacht

Versorgungsgroßmaßstäbliche Kapazität repräsentierte im Jahr 2025 87,85 % des kuwaitischen Solarenergie-Marktes, verankert durch den bankfähigen Strombezugsvertrags-Rahmen (PPA) des Shagaya-Komplexes. Wohninstallationen, die heute noch gering sind, sollen dank der solarbereiten Bauordnung von 2019 und aufkommenden Netto-Mess-Pilotprojekten mit einer CAGR von 80,15 % stark wachsen. Die dem kuwaitischen Solarenergie-Markt zugeschriebene Marktgröße für Dachsysteme wird daher voraussichtlich deutlich steigen, bleibt jedoch bis zur Tarifumgestaltung, die Kostenlücken schließt, hinter den versorgungsgroßmaßstäblichen Gesamtzahlen zurück.

Die gewerbliche und industrielle Nutzung hinkt aufgrund des Tarifs von 0,7 Cent/kWh hinterher, doch Leasingmodelle wie der TotalEnergies-Al-Masaood-Deal von 2024 deuten auf Wege für Drittanbieter-Eigentumsmodelle hin. Die Dachflächen-Photovoltaik-plus-Batterie-Modellierung von KISR zeigt eine erreichbare Amortisation, sobald die Tarife über 3 Cent/kWh steigen, was die Rolle der Subventionsumgestaltung unterstreicht. Die Initiative von Kuwait Oil Company zur Erzeugung von 1 GW erneuerbarer Energie für Wasserstoff entspricht dieser Entwicklung, indem Solarenergie in Richtung industrieller Dekarbonisierung statt Netzersatz gelenkt wird.

Geografische Analyse

Versorgungsgroßmaßstäbliche Installationen konzentrieren sich in der westlichen Wüste des Gouvernements Jahra, wo die Einstrahlung von über 2.000 kWh/m² und das reichlich vorhandene Land in Shagaya optimale Bedingungen schaffen. Staubpegel von bis zu 339 t/km²/Jahr erfordern robotergestützte Reinigung und erhöhen die Betriebs- und Wartungsbudgets um etwa 20 %. Eine 400-kV-Freileitung, die Larsen & Toubro für 1,45 Millionen KWD (4,7 Millionen USD) erhalten hat, wird die Energie des ersten 1.100-MW-Blocks abtransportieren, aber für die folgenden Phasen sind weitere Netzarbeiten erforderlich.

Die nördlichen Ölfelder - Raudhatain, Sabriya und Burgan - bilden einen entstehenden netzunabhängigen Cluster, da Dieselgeneratoren Solar-Batterie-Hybriden weichen. Die solarbetriebenen chemischen Einspritzeinheiten von JCE Energy beweisen die technische Machbarkeit der Fernelektrifizierung. Die schwache Übertragungskapazität in Richtung Norden bedeutet jedoch, dass überschüssige Tagesenergie nicht einfach zu Lastzentren fließen kann, was die Notwendigkeit aktualisierter Netzcodes und Stabilitätsstudien unterstreicht.

Städtische Korridore - Kuwait-Stadt, Ahmadi, Hawalli - verbrauchen den meisten Strom, bieten aber begrenzten Platz für bodengebundene Anlagen. Photovoltaik-Dachtests haben den Kühlstrombedarf in tragbaren Strukturen um 24,1 % gesenkt und beweisen realisierbare Gewinne selbst in dichten Siedlungsgebieten. Das Versprechen des Ministeriums, dezentrale Stromerzeugung in zukünftige Ausschreibungen einzubeziehen, deutet auf spezielle Mechanismen für städtische Beteiligung hin.

Regulatorisches Umfeld

Kuwait verfügt über keine unabhängige Regulierungsbehörde für den Stromsektor. Das Ministerium für Elektrizität, Wasser und erneuerbare Energien (MEWRE) vereint Politikgestaltung, Aufsicht über den Netzanschluss und die Festlegung technischer Standards, während die Kuwait Authority for Partnership Projects (KAPP) IPP-/PPP-Vergabeverfahren für großmaßstäbliche Solarprojekte wie Shagaya Phase III (1.100 MW Zone 1 im Rahmen eines langfristigen PPA-Modells) strukturiert und durchführt. Erneuerbare Projekte agieren zudem innerhalb der kuwaitischen PPP- und Kraftwerksgesellschaftsrahmenwerke, einschließlich des Gesetzes Nr. 39 von 2010 zur Gründung von Aktiengesellschaften für Strom und Meerwasserentsalzung, das Eigentumsverhältnisse, Ausschreibungen und Abnahmevereinbarungen beeinflusst.

Zur Einhaltung der Vorschriften müssen Entwickler und EPC-Unternehmen die elektrischen Installationsvorschriften und -spezifikationen des MEWRE (einschließlich MEW/R-1 und MEW/S-1) sowie die Netzanschlussrichtlinien für Dach-PV-Anlagen, soweit anwendbar, erfüllen. Die Umweltgenehmigung bleibt ein zentraler Prüfpunkt auf Projektebene, wobei Umweltverträglichkeitsprüfungen von der Public Authority for Environment verlangt werden. Jüngste rechtliche und politische Entwicklungen haben zudem einen Weg für Unternehmen aus dem Ölsektor eröffnet, Solaranlagen zur Deckung des internen Bedarfs zu errichten, was die parallele Nachfrage aus industrieller Eigenerzeugung neben dem dominierenden, von MEWRE unterstützten PPA-Modell verstärkt.

Wettbewerbslandschaft

Sechs in die engere Wahl gezogene Konsortien - geführt von ACWA Power, Masdar, TotalEnergies, EDF Renewables, Jinko Power und Trung Nam - dominieren die aktuellen Ausschreibungen, was auf eine moderate Konzentration hindeutet. ACWA Power allein bringt 12 GW regionaler Solarkapazität mit, während das 20-GW-Portfolio von Masdar tiefe GCC-Expertise signalisiert. Die Rolle von EY als Finanzberater und die technische Überwachung durch DNV zielen darauf ab, den Wettbewerbsdruck aufrechtzuerhalten und die Bankfähigkeit sicherzustellen.

Die künftige Marktstruktur könnte sich verschieben, wenn die chinesische Partnerschaft für 3.400 MW für die Shagaya-Phasen 4-5 außerhalb des PPP-Rahmens von KAPP fortgesetzt wird, was möglicherweise den Zugang für nicht-chinesische Entwickler einschränkt. Netzunabhängige Nischenmärkte bleiben weniger konsolidiert, mit Geräteanbietern wie Huawei und Integratoren wie JCE Energy, die modulare Lösungen anbieten. Die kuwaitische Solarenergiebranche balanciert daher staatlich gestützte Megaprojekte mit einer fragmentierten Landschaft von Fernwendungen.

Marktführer der kuwaitischen Solarenergiebranche

Kuwait Institute for Scientific Research (KISR)

Kuwait Oil Company

Alternative Energy Projects Co. (AEPCo)

Kuwait National Petroleum Company

Life Energy Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Solarenergie im Versorgungsmaßstab bleibt weiterhin durch das Programm Shagaya Renewable Energy Park verankert, wobei Phase III Zonen 1 und 2 (zusammen 1.600 MW) die kurzfristige Vertragstätigkeit im Rahmen von KAPP-geführten PPP-Strukturen und langfristigen PPAs unterstützen. Auch die unterstützende Infrastruktur wird parallel ausgebaut. Im Jahr 2026 vergab MEWRE bedeutende Aufträge für 400-kV-Freileitungsarbeiten zur Ableitung der erneuerbaren Erzeugung aus Shagaya, darunter ein Auftrag über 158,7 Millionen USD (Al Shagaya nach Al Wafra) und ein Auftrag über 274,56 Millionen USD (Umspannwerk Shagaya zum Kraftwerk Subiya). Diese Netzpakete erweitern den Umfang über die Erzeugung hinaus auf Umspannwerke, Übertragungsleitungen und Netzintegrationsdienste, die mit dem finanzierbaren Solarausbau verbunden sind.

Industrielle Eigenerzeugung erweitert das Chancenspektrum neben öffentlichen Ausschreibungen. Staatsnahe Kohlenwasserstoffunternehmen treiben interne Solarprogramme voran, darunter ein Anfang 2026 genannter Plan der Kuwait Petroleum Corporation für bis zu 2 GW Solarkapazität für industrielle Betriebe. Die Kuwait National Petroleum Company hat zudem die Ergänzung einer Batteriespeicheranlage bei einer solarbetriebenen LPG-Abfüllanlage erörtert, um den durchgehenden Betrieb zu unterstützen. Dies schafft Nachfrage nach hinter dem Zähler installierten PV-, Speicher- und Steuerungssystemen, die die Abhängigkeit von der eingeschränkten Sommer-Netzversorgung verringern, auch wenn subventionierte Endkundentarife die eigenständige Wirtschaftlichkeit von Massenmarkt-Dach-Solaranlagen ohne umfassendere Anreizgestaltung weiterhin begrenzen.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Alternative Energy Projects Company (AEPCo) gab die Absicht bekannt, Kapital aufzunehmen, wobei Kamco Invest und Burgan Bank als Manager genannt wurden, um den Ausbau ihres Solargeschäfts in Kuwait und der breiteren MENA-Region zu finanzieren. Der Plan zielt darauf ab, die Bilanzkapazität zu erweitern, um eine größere Projektpipeline zu verfolgen und sowohl im Versorgungssektor als auch im Privatsektor aktiver zu konkurrieren.

- Juni 2026: Die Kuwait National Petroleum Company skizzierte Pläne zur Integration von Batteriespeichern in ihrer solarbetriebenen LPG-Abfüllanlage Umm Al-Aish, um einen 24-Stunden-Betrieb ohne Abhängigkeit vom nationalen Stromnetz zu unterstützen. Das Projekt unterstreicht die wachsende Dynamik für PV-plus-Speicher-Lösungen in industriellen Anwendungen, bei denen Zuverlässigkeit und betriebliche Kontinuität besonders wichtig sind.

- Juli 2024: Kuwait Oil Company beauftragte KBR mit der Entwicklung einer langfristigen Roadmap für erneuerbare Energien und Wasserstoff, wodurch ein großer interner Bedarfspool für netzunabhängige und industrielle Solaranwendungen entsteht. Der Auftrag unterstrich die Rolle der Elektrifizierung und Dekarbonisierung von Ölfeldern als parallelen Treiber neben der von KAPP beschafften netzgebundenen Solarenergie im Versorgungsmaßstab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die installierte Solarstromkapazität in Kuwait, gemessen in Gigawatt, und umfasst Solar-PV sowie, wo anwendbar, solarthermische Anlagen sowohl bei netzgebundenen als auch netzunabhängigen Projekten.

Ausgeschlossen aus dem Umfang: Wir schließen breitere Quellen erneuerbarer Energie (wie Windkraft) aus und rechnen weder den Wert der Stromerzeugung noch die Einzelhandelsumsätze mit Strom zu diesem Markt.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endverbraucher

- Versorgungsgroßmaßstäbliche Anlagen

- Gewerbe und Industrie (C&I)

- Wohnbereich

- Nach Komponente (Qualitative Analyse)

- Solarmodule/Solarpaneele

- Wechselrichter (String-, Zentral-, Mikrowechselrichter)

- Montage- und Nachführsysteme

- Systemausgleich und Elektrotechnik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Solarausbau und die politische Pipeline in Kuwait zu erfassen, bevor Annahmen zur Marktdimensionierung getroffen wurden. Wir überprüften öffentliche Energiepläne und Beschaffungsankündigungen und glichen diese anschließend mit Statistiken zum Stromsystem ab, um zwischen bereits Betriebenem und Geplantem zu unterscheiden.

Zu den häufig genutzten Quellen zählten Veröffentlichungen der kuwaitischen Regierung zum Energiesektor, IRENA-Statistiken zur Kapazität erneuerbarer Energien, IEA-Energiebilanzen, UN-Comtrade-Handelsdaten als Proxy-Signale für Solarausrüstung sowie von Fachkollegen begutachtete Fachzeitschriften, die die Solarleistung in Wüstenklimazonen behandeln. Auch Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Pressemitteilungen wurden herangezogen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen wurde selektiv genutzt, um Eigentumsstrukturen und Projektbeteiligungen auf Plausibilität zu prüfen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden konsultiert, um Datenlücken zu schließen, Annahmen zu validieren und Zeitpläne zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was in Kuwait tatsächlich in Betrieb genommen wird und was verzögert, neu dimensioniert oder zeitlich verschoben ist. Wir sprachen mit einer Mischung aus Projektentwicklern, EPC- und O&M-Beteiligten, Vertriebspartnern für Anlagen und großen Stromabnehmern und glichen die Antworten anschließend mit der auf Sekundärforschung basierenden Projektliste ab.

Da Kuwait ein Einzellandmarkt ist, war die Kontaktaufnahme darauf ausgelegt, verschiedene Projekttypen und Kundengruppen abzudecken, anstatt regionale Unterschiede zu berücksichtigen. Diese Struktur half uns, den Netzanschlussstatus, die erwarteten Inbetriebnahmetermine und die vor Ort üblichen Systemkonfigurationen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Marktteilnehmer: 16% | Manager: 57% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels eines Top-down-Ansatzes erstellt, bei dem nationale Berichte zur installierten Kapazität und die veröffentlichte Projektpipeline genutzt wurden, um den Nachfragepool in Gigawatt zu rekonstruieren; anschließend wurde jeder Schritt anhand von Inbetriebnahmenachweisen und Rückmeldungen von Entwicklern angepasst. Nach Bildung der Marktgesamtsumme fügten wir selektive Bottom-up-Prüfungen hinzu, etwa Zusammenfassungen von Stichprobenprojekten nach Technologietyp und näherungsweise Kapazitätsvergleiche nach Projekttyp, um sicherzustellen, dass die Gesamtsumme realistisch blieb.

Zu den wichtigsten Modelleingaben zählten vergebene und angekündigte Projektkapazitäten, Inbetriebnahme- und Netzanschlusszeitpläne, das Verhältnis von Versorgungsmaßstab zu hinter dem Zähler installierten Anlagen, die Dominanz von PV in aktuellen Installationen sowie das praktische Tempo der Flächenzuweisung und Genehmigungserteilung. Wo öffentliche Quellen keine Angaben machten, wurden Lücken durch konservative Verzögerungsfaktoren und gestaffelte Inbetriebnahmezeitpläne geschlossen, die durch Interviews überprüft und im Validierungsschritt erneut geprüft wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der kuwaitische Solarmarkt von einer begrenzten Anzahl großer Projekte und politischer Entscheidungen geprägt ist. Die Szenarien basierten auf dem erwarteten Beschaffungstakt, typischen Verzögerungen bei Inbetriebnahmeterminen und kurzfristigen Signalen zur Baubereitschaft, die von den Befragten mitgeteilt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie öffentlichen Kapazitätsgesamtsummen, bekannten Projektmeilensteinen und Importproxys für wichtige Solarkomponenten abgeglichen; anschließend wurden Abweichungen vor der Freigabe untersucht. Wenn eine Schätzung unstimmig erschien, überprüften wir die Projektliste erneut, kontrollierten die Einheitenumrechnungen noch einmal und kontaktierten Quellen erneut, um zu bestätigen, ob ein Projekt verzögert, neu dimensioniert oder in eine spätere Phase verschoben wurde.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Auftragsvergaben oder Zeitplanänderungen den kurzfristigen installierten Bestand verändern können. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die neuesten öffentlichen Aktualisierungen in der Modellnarrative und den Zahlen berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für den kuwaitischen Solarenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den kuwaitischen Solarmarkt können weit voneinander abweichen, da manche Studien den Markt anhand der installierten Kapazität dimensionieren, während andere die Angaben anhand eigener Kosten- und Umsatzannahmen in einen USD-Wert umrechnen. Unterschiede zeigen sich auch, wenn eine Quelle angekündigte Projekte mit voller Nennkapazität zählt, eine andere jedoch nur die tatsächlich in Betrieb genommene Kapazität berücksichtigt.

Die Tabelle zeigt die Bandbreite deutlich, und im Modell von Mordor Intelligence wird die Marktgröße als installierte Solarkapazität in GW für das Basisjahr ausgedrückt. Dies verhindert, dass Preiszyklen für Anlagen und Annahmen zu Strompreisen in die Kernmarktsumme einfließen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,17 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 0,28 Mrd. USD (2024) | Dimensioniert in USD-Wert und nicht in installierten GW, sodass die Schätzung von angenommenen EPC-Kosten, Preisen für importierte Anlagen und der Art der Bündelung von Dienstleistungen und Speicherlösungen beeinflusst wird. |

| Branchenverlag B | 0,13 Mrd. USD (2024) | Reine PV-Wertbetrachtung mit einem engeren Erfassungsbereich, wobei das Basisjahr eher mit erfasster Projektaktivität als mit dem vollständigen installierten Bestand am Jahresende verknüpft zu sein scheint. |

Betrachtet man alle drei Zahlen, so resultiert der Großteil der Abweichung aus der Maßeinheit und der Frage, was als Marktwert versus physische Kapazität behandelt wird. Wird der Umfang auf installierte GW beschränkt und anhand von Inbetriebnahmezeitplänen überprüft, lässt sich das Ergebnis leichter auf tatsächliche Projekte zurückführen und bei Zeitplanänderungen aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die installierte Kapazität im kuwaitischen Solarenergie-Markt bis 2031 wachsen?

Die Kapazität wird voraussichtlich von 170 MW im Jahr 2025 auf 4.190 MW bis 2031 ansteigen, was einer CAGR von 70,62 % entspricht.

Was treibt den starken Anstieg bei versorgungsgroßmaßstäblichen Projekten an?

Ein Ziel von 22.100 MW erneuerbarer Energien, das Risiko hochsommerlicher Stromausfälle und rekordniedrige Photovoltaikpreise beschleunigen Ausschreibungen wie das 1.100-MW-Projekt Shagaya Phase III Zone 1.

Warum sind Dachinstallationen in Kuwait nach wie vor begrenzt?

Wohngebietstariife von 0,7 Cent/kWh machen den Eigenverbrauch unwirtschaftlich, sodass das Dachflächenwachstum eine Tarifumgestaltung oder Netto-Mess-Anreize abwartet.

Welche Technologie dominiert den kuwaitischen Solarenergie-Markt?

Photovoltaiksysteme halten einen Marktanteil von 100,00 %, da konzentrierte Solarenergie in der aktuellen Beschaffungspipeline nicht vorhanden ist.

Wo werden die meisten neuen Solaranlagen errichtet?

Die westliche Wüste des Gouvernements Jahra beherbergt den 4.800-MW-Shagaya-Komplex, der von hoher Sonneneinstrahlung und verfügbarem Land profitiert.

Wie nutzen Ölfelder Solarenergie?

Kuwait Oil Company erprobt netzunabhängige Photovoltaik-Batterie-Systeme für chemische Einspritzung und Tertiärförderung (EOR) und reduziert damit den Diesel- und Emissionsausstoß.

Seite zuletzt aktualisiert am: