Marktgröße und Marktanteil für Solarenergie in Katar

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

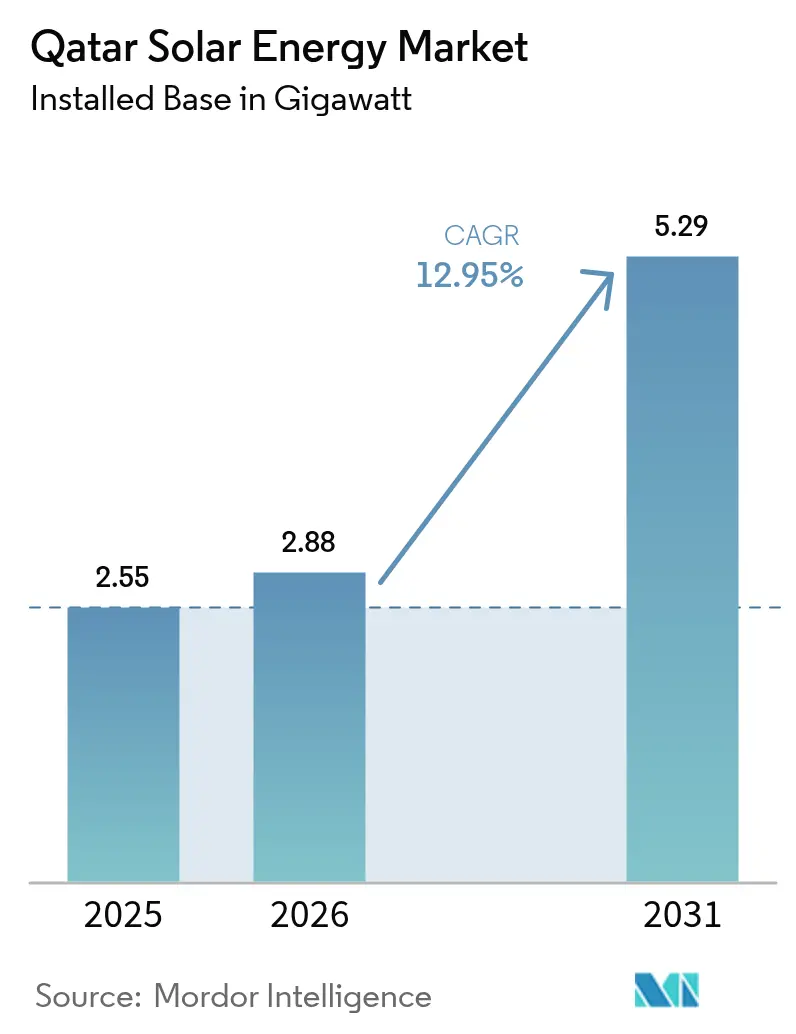

| Marktgröße im Basisjahr (2025) | 2.55 Gigawatt |

| Marktvolumen (2026) | 2.88 Gigawatt |

| Marktvolumen (2031) | 5.29 Gigawatt |

| Wachstumsrate (2026 - 2031) | 12.95% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Solarenergie in Katar durch Mordor Intelligence

Die Marktgröße für Solarenergie in Katar wurde 2025 auf 2,55 Gigawatt bewertet und soll von 2,88 Gigawatt im Jahr 2026 auf 5,29 Gigawatt bis 2031 wachsen, mit einer CAGR von 12,95 % während des Prognosezeitraums (2026-2031).

Erdgas versorgte 2024 99,72 % des katarischen Stroms, dennoch zielt die Nationale Strategie für erneuerbare Energien auf einen erneuerbaren Kapazitätsanteil von 18 % bis zum Ende des Jahrzehnts ab.[1]KAHRAMAA, "Elektrizitätsstatistik 2024", km.qa Die zunehmende Nutzung der solaren Einstrahlung, staatlich geförderte Beschaffung und der Bedarf an der Dekarbonisierung von verflüssigtem Erdgas (LNG) treiben den Markt für Solarenergie in Katar voran. Sinkende Modulpreise, wachsende industrielle Abnahme und eine wachsende Kreditpipeline der Internationalen Finanzkorporation verbessern die Projektökonomie. Allerdings dämpfen Einschränkungen bei der Netzflexibilität, erhöhte Kosten für die Standortvorbereitung und betriebliche Ausgaben im Zusammenhang mit Verschmutzung die Wachstumsaussichten.

Wichtigste Erkenntnisse des Berichts

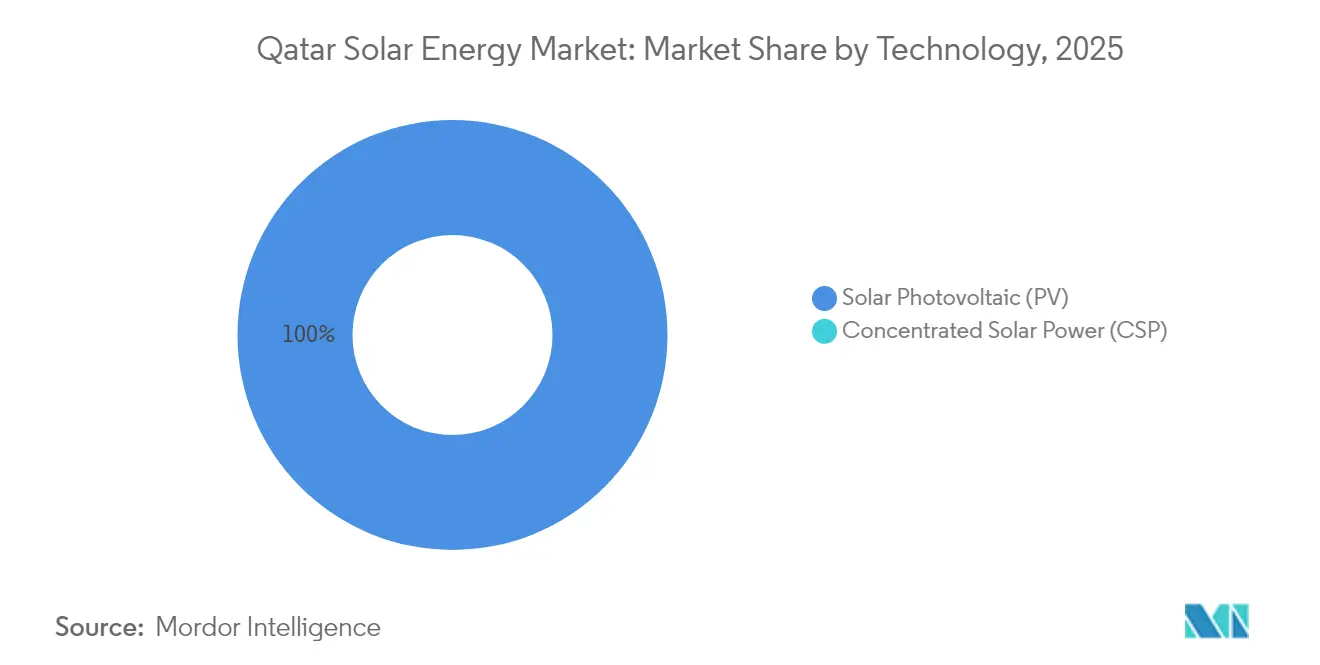

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am Markt für Solarenergie in Katar.

- Nach Netztyp entfielen 2025 91,60 % der Marktgröße für Solarenergie in Katar auf netzgebundene Installationen, während für netzunabhängige Systeme bis 2031 eine CAGR von 22,00 % prognostiziert wird.

- Nach Endverbraucher beherrschten Anlagen im Versorgungsmaßstab 2025 88,80 % der Marktgröße für Solarenergie in Katar, und das Segment der Privathaushalte wächst mit einer CAGR von 26,10 % bis 2031.

- QatarEnergy, Siraj Energy und Nebras Power kontrollierten zusammen mehr als 95 % der installierten Kapazität im Versorgungsmaßstab im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Solarenergie in Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationales Ziel für erneuerbare Energien (20 % Strom aus Solarenergie bis 2030) | 3.0% | National, mit Ausstrahlungseffekten auf das GCC-Netz über eine Verbindungskapazität von 3 GW | Langfristig (≥ 4 Jahre) |

| Hohe Sonneneinstrahlung und Wüstenklima ermöglichen hohe Kapazitätsfaktoren | 1.8% | National, mit komparativem Vorteil gegenüber Märkten im Golfkooperationsrat mit geringerer Einstrahlung | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für PV-Module und Systemkomponenten | 2.2% | Globale Kostentrends werden national angewendet; Katar profitiert vom internationalen Modulpreiswettbewerb | Mittelfristig (2-4 Jahre) |

| Großangelegtes Ausschreibungsprogramm (Al Kharsaah und Folge-IPPs) | 2.8% | National, konzentriert in den Zonen Al Kharsaah, Ras Laffan, Mesaieed und Dukhan | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvermächtnis der FIFA-Fußballweltmeisterschaft 2022 fördert Nachfrage nach Dachanlagen | 0.7% | National, mit früher Akzeptanz in der Metropolregion Doha, Industriezonen und Gewerbegebieten | Mittelfristig (2-4 Jahre) |

| LNG- und industrieller Dekarbonisierungsbedarf für solarbetriebene Prozesswärme | 1.9% | National, konzentriert auf die LNG-Anlagen North Field East/South und die Industriestadt Ras Laffan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationales Ziel für erneuerbare Energien treibt Versorgungsanlagen voran

Katars Mandat für 4 GW Kapazität im Versorgungsmaßstab erfordert jährliche Zubaurate von 460 MW, mehr als das Doppelte des Durchschnitts von 2019 bis 2024.[2]QatarEnergy, "Nationale Strategie für erneuerbare Energien", qatarenergy.qa Das Ziel kodifiziert eine zentrale Beschaffung, sodass Siraj Energy Kapazitäten vorzeitig aufbauen kann und das 2-GW-Projekt Dukhan mit der Erweiterung der LNG-Anlage North Field in Einklang gebracht wird. Die direkte Verknüpfung zwischen dem Ausbau der Solarenergie und der industriellen Dekarbonisierung sichert die interne Abnahme, reduziert das Genehmigungsrisiko und schützt LNG-Exporte vor Carbon-Border-Regelungen. Die Politik beschleunigt damit den Markt für Solarenergie in Katar und mindert gleichzeitig das Nachfragerisiko.

Hohe Sonneneinstrahlung erschließt Tracker-Wirtschaftlichkeit

Die globale horizontale Einstrahlung beträgt im Durchschnitt 2.140 kWh/m², und Tests zeigen, dass bifaziale Module auf Einachsnachführsystemen den Jahresertrag um 14 % gegenüber fester Neigung steigern.[3]ScienceDirect, "Untersuchungen zur Verschmutzung von Solarmodulen in Katar", sciencedirect.com Der 875-MW-Komplex Mesaieed-Ras Laffan verwendet TrinaTracker-Vanguard-2P-Einheiten, um diffuse Albedostrahlung zu nutzen und Kapazitätsfaktoren von 24-26 % aufrechtzuerhalten.[4]TrinaTracker, "Einsatz von Vanguard 2P in Katar", trinatracker.com Geringe Bewölkung und hell gefärbtes Gelände verbessern den Ertrag zusätzlich und festigen die Tracker-Nutzung als Basisspezifikation in neuen Ausschreibungen.

Rückgang der Modulkosten verbessert die Wirtschaftlichkeit trotz EPC-Aufschlägen

Die durchschnittlichen Modulpreise sanken 2024 auf 0,11 USD/W, ein Rückgang von 40 % gegenüber 2022, was es Projekten in Katar ermöglichte, JA Solar DeepBlue-3.0-Module zu 0,13-0,15 USD/W zu beschaffen. Gegenwirkende Kräfte - Standortvorbereitung in der Wüste, ein begrenzter Markt für EPC-Dienstleister und maßgeschneiderte Stromabnahmeverträge - halten die installierten Kosten 20-25 % über dem saudischen Vergleichswert. Dennoch verringern niedrigere Hardwarepreise die Lücke bei den Stromgestehungskosten und erhalten die Investitionsbereitschaft im Markt für Solarenergie in Katar.

Großangelegtes Ausschreibungsprogramm konzentriert Kapazität nahe LNG-Zentren

Al Kharsaah (800 MW), Mesaieed-Ras Laffan (875 MW) und Dukhan (2 GW) situieren die Stromerzeugung in unmittelbarer Nähe von Verflüssigungs- und petrochemischen Lasten, wodurch Übertragungsverluste minimiert werden. Die Mehrheitsbeteiligung von Siraj Energy vereinfacht den Landzugang und Genehmigungen, begrenzt jedoch private Eigenkapitalbeteiligungen. Multilaterale Kreditgeber haben dennoch jüngste Projekte finanziert, was das Vertrauen in die staatliche Kreditwürdigkeit signalisiert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzintegrationsbeschränkungen und begrenzte flexible Stromerzeugung | -1.3% | National, mit teilweiser Entlastung durch die GCC-Verbindung; Koordination der Systemsteuerung gemäß den KAHRAMAA-Sicherheitsregeln erforderlich | Kurzfristig (≤ 2 Jahre) |

| Landnutzungskonflikte und Kosten für die Standortvorbereitung auf Sandflächen | -0.4% | National, betrifft Greenfield-Wüstenstandorte; Genehmigung und Gründungstechnik für Sandunterböden | Mittelfristig (2-4 Jahre) |

| Hohe Verschmutzungsraten erhöhen Betriebs- und Wartungskosten sowie Wasserverbrauchskosten | -1.0% | National, mit regionalen Parallelen in ariden Zonen des Golfkooperationsrats; QEERI-Testprotokolle informieren Minderungsstrategien | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei PV-Ausrüstung inmitten von Lieferkettenunterbrechungen | -0.7% | Globale Lieferketten (China, Südostasien) nach Katar; Hafenlogistik und Containerkostenschwankungen beeinflussen die gelieferten Modulpreise | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzintegrationsbeschränkungen verlangsamen dezentralen Ausbau

Kahramaas einziges 1-MW/4-MWh-Batteriepilotsystem unterstreicht eine Speicherlücke, die auf 2 GW/8 GWh anwachsen muss, um 4 GW Solarenergie bis 2030 aufzunehmen.[5]KAHRAMAA, "Batterie-Pilotprojekt", km.qa Gas-und-Dampf-Kombikraftwerke fahren langsam hoch und treiben die Abregelung in Zeiten geringer Nachfrage in die Höhe. Netzabrechnungsgutschriften unterhalb der Einzelhandelstarife unterdrücken die Wirtschaftlichkeit von Dachanlagen, während das Fehlen von Märkten für Zusatzdienstleistungen die Batterierenditen hemmt und das dezentrale Segment des Marktes für Solarenergie in Katar bremst.

Hohe Verschmutzungsraten erhöhen Betriebs- und Wartungskosten

Staubablagerungen senken den Ertrag ohne regelmäßige Reinigung um bis zu 15 % monatlich. Robotersysteme reduzieren den Arbeitsaufwand, verursachen jedoch zusätzliche Investitionskosten von 15.000-25.000 USD pro MW, und Wasser für die manuelle Reinigung kostet 0,50-0,70 USD/m³. Kleinere Dachanlagenbesitzer verfügen nicht über die Skalierung für Automatisierung, was die Amortisationszeit von 6-8 auf 8-10 Jahre verlängert und damit die Akzeptanz in Privathaushalten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PV-Dominanz hält an

PV hielt 2025 den vollständigen Marktanteil am Markt für Solarenergie in Katar und wird voraussichtlich mit einer CAGR von 12,95 % wachsen. Konzentrierte Solarenergie (CSP) bleibt weiterhin absent, da ihre Investitionskosten von 3,50-4,50 USD/W und der hohe Wasserbedarf die Vorteile der Regelbarkeit in einem gasreichen System überwiegen. Versorgungsmaßstäbliche bifaziale Projekte mit 1.500-V-Wechselrichtern erzielen Kapazitätsfaktoren von 24-26 %, während Dachanlagen auf einfachere Festneigungsdesigns angewiesen sind. Die Marktgröße für Solarenergie in Katar bei Versorgungs-PV soll sich verdoppeln, sobald die Dukhan-Anlage in Betrieb geht, während konzentrierte Solarenergie keine angekündigte Pipeline hat.

Versorgungsanlagen profitieren von nahezu null Grundstücksmieten und langfristiger Abnahme durch QatarEnergy, sehen sich jedoch mit Planierungskosten und Einzäunungskosten konfrontiert, die bei felsigen Nachbarn im Golf unbekannt sind. Dezentrale PV muss von 9 MW auf 1,2 GW steigen, um politische Ziele zu erfüllen - eine Beschleunigung, die von standardisierten Genehmigungen und Drittanbieter-Eigentumsmodellen abhängt. Der Marktanteil für Solarenergie in Katar bei PV bleibt damit stabil, da sich die Technologiewahl auf hocheffiziente Heterojunction- und TOPCon-Module konzentriert, die über den lokalen Polysilizium-Output von Qatar Solar Technologies geliefert werden.

Nach Netztyp: Wachstum netzunabhängiger Systeme übertrifft netzgebundene

Netzgebundene Anlagen beanspruchten 2025 91,60 % des Marktanteils für Solarenergie in Katar. Netzunabhängige Systeme, die Ölfelder und Telekommunikationstürme versorgen, werden voraussichtlich bis 2031 mit einer CAGR von 22,00 % wachsen. Die Wirtschaftlichkeit der Dieselverdrängung dominiert: 500-kW-PV-Batterie-Hybridanlagen senken die Stromgestehungskosten auf 0,18-0,22 USD/kWh gegenüber 0,28-0,35 USD/kWh für eigenständige Dieselgeneratoren. Die Marktgröße für Solarenergie in Katar bei netzgebundenen Projekten wird sprunghaft ansteigen, wenn die 2-GW-Dukhan-Anlage angeschlossen wird, doch Umspannwerks-Upgrades und bidirektionale Messung bleiben Voraussetzungen. Netzunabhängige Installationen umgehen diese Einschränkungen, was ihr schnelleres relatives Wachstum erklärt.

Die BeSolar-Netzabrechnungsrate von 0,237 QAR/kWh unterstützt eine begrenzte Akzeptanz in Privathaushalten, aber entlegene Industrieakteure schätzen die geringere Kraftstofflogistik und Emissionsreduzierungen. Kumulierte netzunabhängige Zubauraten von 130-150 MW bis 2030 sind angesichts der aktuellen Ausschreibungspipelines und der sinkenden Batteriepreise realistisch.

Nach Endverbraucher: Segment der Privathaushalte beschleunigt sich von niedrigem Ausgangspunkt

Versorgungsmaßstäbliche Anlagen versorgten 2025 88,80 % der Marktgröße für Solarenergie in Katar. Das Segment der Privathaushalte, obwohl es bei nur 9 MW beginnt, wird voraussichtlich mit einer CAGR von 26,10 % wachsen. Villenbesitzer mit unbeschatteten Dächern erzielen unter der Netzabrechnung eine Amortisationszeit von sechs Jahren. Dennoch dämpfen weit verbreitetes Mieten, gespaltene Anreize zwischen Vermieter und Mieter sowie gebündelte Stromrechnungen die adressierbare Nachfrage. Gewerbe- und Industriedächer sind positioniert, um den Großteil des Ziels von 1,2 GW dezentraler Solarenergie zu übernehmen, sofern Kahramaa bis 2026 vereinfachte Netzanschlussregeln finalisiert.

Der Schwung bei Versorgungsanlagen wird durch die Pipeline von Siraj Energy verankert, die Kapazitäten in großen Tranchen hinzufügt. Das Dukhan-Projekt allein wird den Marktanteil für Solarenergie in Katar im Versorgungsmaßstab bis 2029 erneut auf über 90 % heben, bevor das dezentrale Wachstum den Abstand in den frühen 2030er-Jahren verringert.

Geografische Analyse

Die installierte Kapazität konzentriert sich entlang eines 100 km langen Korridors, der Ras Laffan, Mesaieed und Dukhan verbindet. Die 458-MW-Anlage in Ras Laffan kompensiert den LNG-Verflüssigungsbedarf, das 417-MW-Feld in Mesaieed versorgt die Petrochemie, und der künftige 2-GW-Standort Dukhan wird in die Dampferzeugung für die verbesserte Ölgewinnung integriert. Doha beherbergt kaum Solarenergie im Versorgungsmaßstab aufgrund von Landknappheit, doch seine Dächer bieten gemäß dem dezentralen Solarziel ein technisches Potenzial von 200-300 MW.

Die Pro-Kopf-Solarkapazität liegt auf Kurs, bis 2030 1,5 kW zu erreichen, was dem Niveau der Vereinigten Arabischen Emirate entspricht und Saudi-Arabien übertrifft. Obwohl Katars absolutes 4-GW-Ziel im Vergleich zu regionalen Peers bescheiden ist, priorisiert sein industrielles Clustermodell die direkte Dekarbonisierung von LNG- und petrochemischen Betrieben. Westliche Wüstengebiete bleiben unerschlossen und warten auf den Ausbau der Übertragungsinfrastruktur. Die kürzliche 50-%-Beteiligung von QatarEnergy an einem 1,25-GW-Solarprojekt in Basra signalisiert geografische Diversifizierung, was seinen grenzüberschreitenden LNG-Investitionen entspricht.

Wettbewerbslandschaft

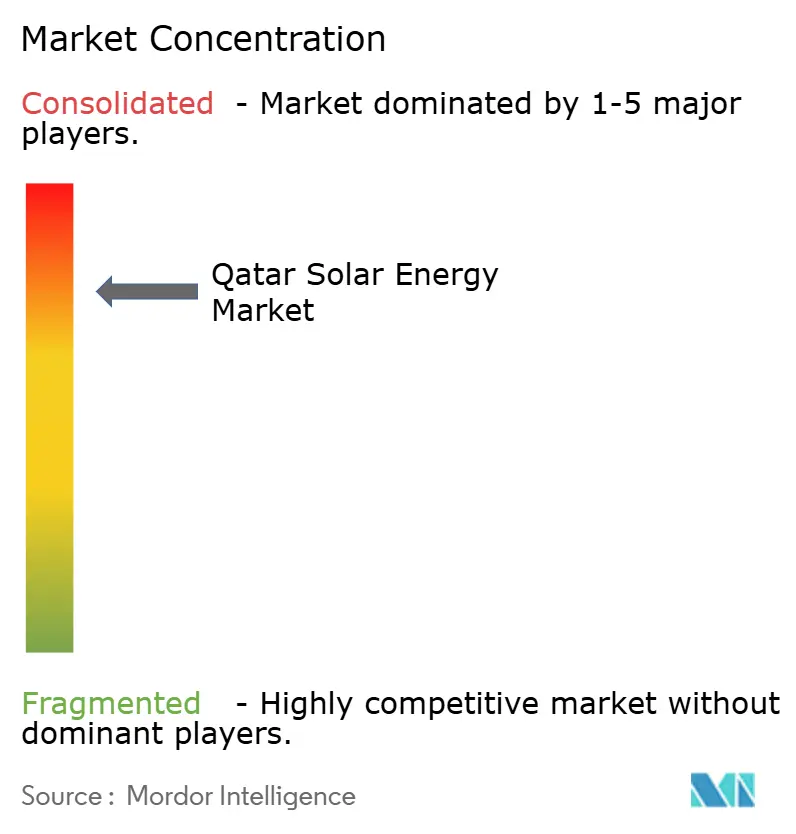

Der Markt für Solarenergie in Katar ist mäßig konzentriert. QatarEnergy hält durch Siraj Energy direkte oder Mehrheitsbeteiligungen an jedem Versorgungsprojekt, während Nebras Power ausländische erneuerbare Vermögenswerte verwaltet. Samsung C&T und QEMC dominieren Ingenieurverträge; LONGi, JA Solar und Trina liefern ≥ 95 % der Module. Internationale Entwickler haben keine vollständigen Projektentwicklungsrechte, was den Tarifwettbewerb einschränkt, jedoch sichere Volumina für EPC- und Ausrüstungsunternehmen bietet.

Dezentrale Solarenergie bleibt auf 15-20 kleine Installateure fragmentiert, von denen keiner jährliche Installationen von mehr als 2 MW überschreitet. Multilaterale Kreditgeber finanzieren große Anlagen auf der Grundlage staatlicher Unterstützung. Anbieter von Reinigungsrobotern und Mikronetzintegratoren sind aufkommende Nischen. Da die Politik die Aggregation von Dachanlagen freischaltet, könnten globale Drittanbieter-Eigentumsplattformen erhebliche Marktlücken erschließen.

Marktführer im Bereich Solarenergie in Katar

Qatar Solar Technologies

TotalEnergies SE

Marubeni Corp

Siraj Energy

Nebras Power QSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: QatarEnergy hat Samsung C&T Corp mit dem Bau des 2.000-Megawatt-(MW)-Solarkraftwerks Dukhan beauftragt, ein Schritt, der Katars Solarstromerzeugungskapazität mehr als verdoppeln wird. Der staatliche Energieriese erwartet, dass das zweiphasige Projekt bis 2028 1.000 MW in Betrieb nehmen wird, wobei die zweite Phase bis Mitte 2029 abgeschlossen sein soll, wie in einer Pressemitteilung von QatarEnergy detailliert beschrieben.

- April 2025: Scheich Tamim bin Hamad Al Thani, der Emir von Katar, weihte die Solarphotovoltaik-Kraftwerke Ras Laffan und Mesaieed ein. Mit einer kombinierten Kapazität von 875 MW werden diese Anlagen Katars Solarenergieproduktion mehr als verdoppeln und auf insgesamt 1.675 MW erneuerbare Energie bringen.

- Januar 2025: QatarEnergy nahm den 875-MW-Komplex Mesaieed-Ras Laffan in Betrieb und erhöhte damit die nationale Kapazität auf 1,68 GW, wobei mit bifazialen Modulen und Einachsnachführsystemen ein neuer Leistungsmaßstab gesetzt wurde.

- November 2024: Samsung C&T gewann einen Vertrag im Wert von 2,84 Milliarden USD für eine 2.400-MW-Gas-und-Wasser-Anlage und festigte damit seinen Status als führender EPC-Dienstleister in Katar und wahrscheinlicher Partner für das Dukhan-Projekt.

Umfang des Berichts über den Markt für Solarenergie in Katar

Solarenergie ist Wärme und Strahlungslicht der Sonne, das mit Technologien wie Solarstrom (zur Stromerzeugung) und thermischer Solarenergie (für Anwendungen wie Wassererwärmung) genutzt werden kann.

Der Markt für Solarenergie in Katar ist nach Technologie, Netztyp, Endverbraucher und Komponente segmentiert. Der Markt ist nach Technologie in Solarphotovoltaik (PV) und konzentrierte Solarenergie (CSP) unterteilt. Der Markt ist basierend auf dem Netztyp in netzgebunden und netzunabhängig unterteilt. Nach Endverbraucher ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie (G&I) sowie Privathaushalte segmentiert. Nach Komponente ist der Markt in Solarmodule, Wechselrichter, Montage- und Nachführsysteme, Systemkomponenten und Elektroinstallation, Energiespeicherung sowie hybride Integration segmentiert. Die Marktgrößen und Prognosen für jedes Segment wurden auf Basis der installierten Kapazität (GW) durchgeführt.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Privathaushalte |

| Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemkomponenten und Elektroinstallation |

| Energiespeicherung und hybride Integration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Privathaushalte | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemkomponenten und Elektroinstallation | |

| Energiespeicherung und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die installierte Solarkapazität in Katar?

Die Kapazität steigt von 2,55 GW im Jahr 2025 auf 5,29 GW bis 2031, was einer CAGR von 12,95 % entspricht, die durch staatlich geförderte Ausschreibungen unterstützt wird.

Welche Technologie dominiert neue Installationen?

Solarphotovoltaik macht 100,00 % der aktuellen Kapazität aus, ohne angekündigte Projekte für konzentrierte Solarenergie.

Welche Rolle spielt LNG bei der Gestaltung der Solarnachfrage?

Solarstrom kompensiert den CO₂-Fußabdruck der LNG-Verflüssigung und macht erneuerbare Energien zu einem operativen Einsatzstoff für QatarEnergy.

Warum ist die Akzeptanz von Dachanlagen noch begrenzt?

Hohe Mieterquoten, gebündelte Stromrechnungen und eine Netzabrechnungsrate unterhalb der Einzelhandelstarife hemmen Investitionen in Privathaushalte trotz des technischen Dachpotenzials.

Wo wird die nächste große Solaranlage gebaut?

Die 2-GW-Anlage Dukhan, die für 2029 geplant ist, wird in unmittelbarer Nähe der Ölfeld-Infrastruktur im westlichen Katar errichtet.

Welche Unternehmen liefern die meisten Module im Versorgungsmaßstab?

LONGi, JA Solar und Trina Solar liefern schätzungsweise 95 % der Module dank Kostenvorteilen und bewährter bifazialer Technologie.

Seite zuletzt aktualisiert am: