Größe und Marktanteil des bangladeschischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

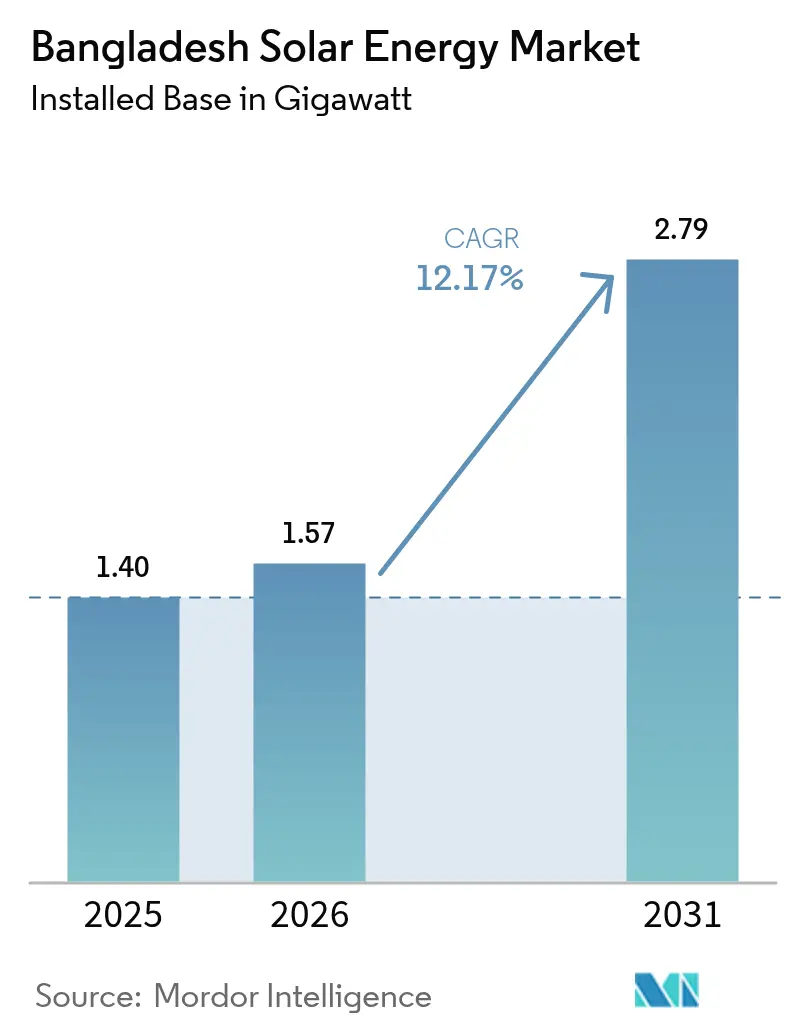

| Marktgröße im Basisjahr (2025) | 1.40 Gigawatt |

| Marktvolumen (2026) | 1.57 Gigawatt |

| Marktvolumen (2031) | 2.79 Gigawatt |

| Wachstumsrate (2026 - 2031) | 12.17% CAGR |

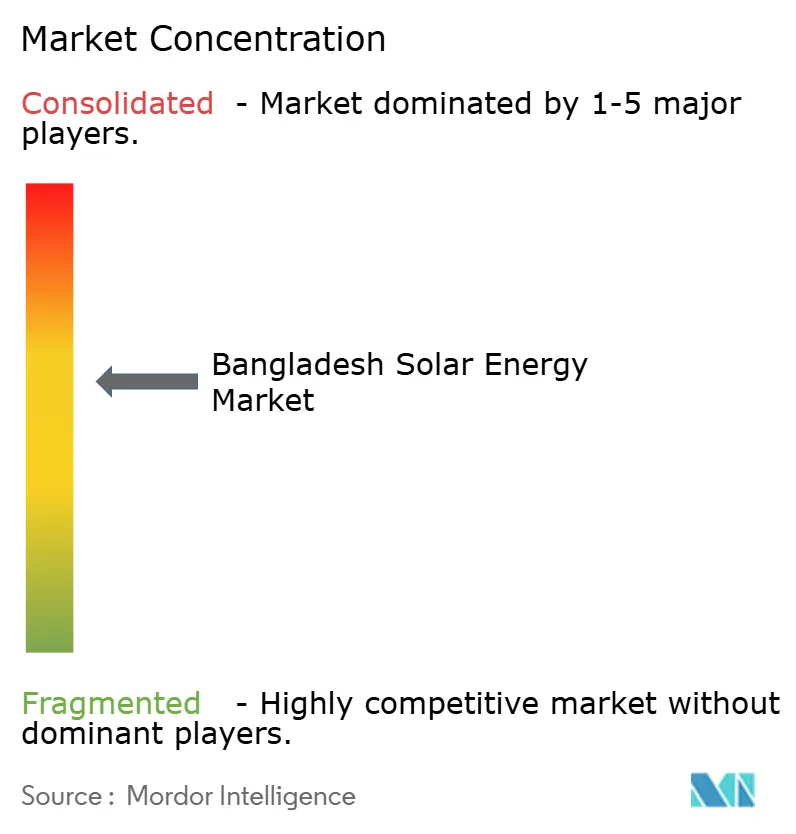

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bangladeschischen Solarenergie-Marktes durch Mordor Intelligence

Die Größe des bangladeschischen Solarenergie-Marktes wird im Jahr 2026 auf 1,57 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 1,40 Gigawatt, mit Prognosen für 2031 von 2,79 Gigawatt, wachsend mit einer CAGR von 12,17 % über den Zeitraum 2026–2031.

Fortlaufende politische Reformen, konzessionäre multilaterale Finanzierungen und steigende LNG-Importrechnungen verschieben die Kostenkurven zugunsten der Solarenergie, während der Übergang von Regierung-zu-Regierung-Vereinbarungen zu vollständig wettbewerblichen Ausschreibungen die Tarife in Richtung USD 0,04–0,05/kWh komprimiert und den Zugang für den privaten Sektor erweitert. Chinesisches Modulüberangebot sowie hocheffiziente Mono-PERC- und TOPCon-Produkte drücken die schlüsselfertigen Systempreise auf USD 600–800/kW für Versorgungsanlagen und USD 1.000–1.200/kW für Dachinstallationen, was den Neubau beschleunigt. Unternehmenskäufer in der Lieferkette der Fertigbekleidungsindustrie verschärfen Dekarbonisierungsklauseln, die Fabriken dazu verpflichten, werkseigenen Diesel durch Photovoltaik vor Ort oder Unternehmens-PPAs zu ersetzen, und schaffen damit eine neue Wachstumsschiene für dezentrale Stromerzeugung. Multilaterale Entwicklungsbanken (MDB) haben allein im Jahr 2024 mehr als USD 150 Millionen für Projekte unter 100 MW zugesagt, die Übertragungsengpässe umgehen und das Investitionsrisiko weiter mindern.[1]Asiatische Entwicklungsbank, "Aktualisierungen des Programms für erneuerbare Energien," adb.org

Wesentliche Erkenntnisse des Berichts

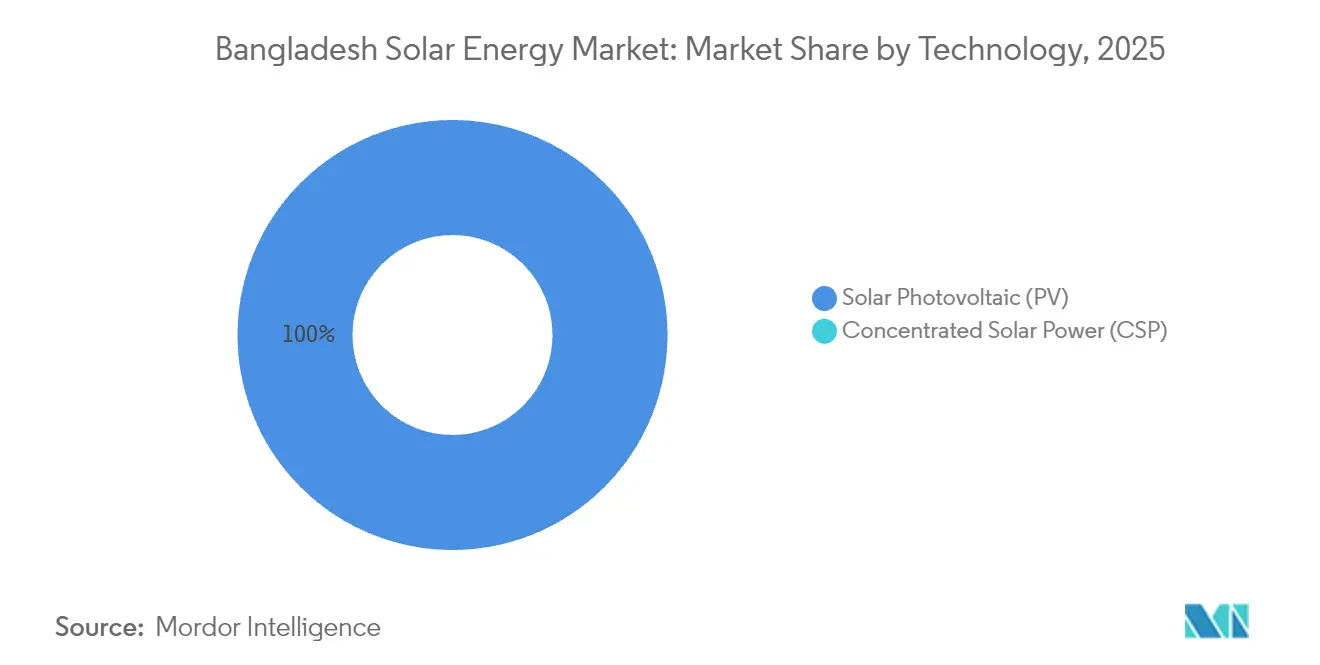

- Nach Technologie erfasste die Solarenergie mittels Photovoltaik 100 % der Kapazität und soll bis 2031 mit einer CAGR von 12,17 % wachsen.

- Nach Netztyp hielten netzgekoppelte Systeme im Jahr 2025 einen Anteil von 79,12 % am bangladeschischen Solarenergie-Markt und sollen bis 2031 mit einer CAGR von 14,36 % wachsen.

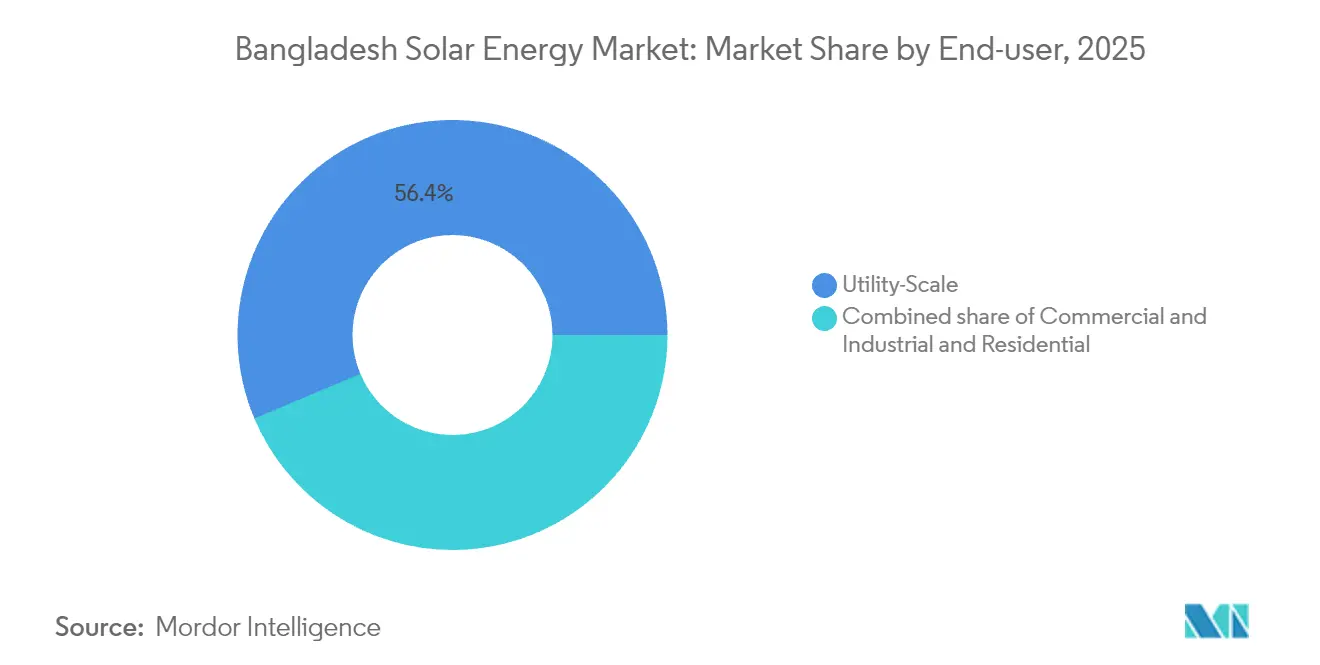

- Nach Endnutzer ist der Wohnbereich bereit, bis 2031 mit einer CAGR von 32,09 % zu wachsen und dabei die Zubaurate im Versorgungsmaßstab bei der jährlichen Inbetriebnahme zu übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des bangladeschischen Solarenergie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Dachsolaranlage-Vorschrift für neue Netzanschlüsse | 2.50% | Dhaka, Chattogram, Gazipur | Kurzfristig (≤ 2 Jahre) |

| Schneller Rückgang der Photovoltaik-Modulpreise und der Systemnebenkosten | 2.00% | National | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsdruck der Exportabnehmer auf die Fertigbekleidungsindustrie | 1.80% | Dhaka, Gazipur, Narayanganj | Mittelfristig (2–4 Jahre) |

| Steigende LNG-/Ölimportrechnungen, die die Netztarife in die Höhe treiben | 1.50% | National | Mittelfristig (2–4 Jahre) |

| Konzessionäre Klimafinanzierungszuflüsse über multilaterale Entwicklungsbanken | 1.20% | Pabna, Mymensingh, Jamalpur | Kurzfristig (≤ 2 Jahre) |

| Landknappheitsdruck in Richtung schwimmender Photovoltaik- und Agrar-Photovoltaik-Pilotprojekte | 0.80% | Kaptai-See, Teesta-Becken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Dachsolaranlage-Vorschrift für neue Netzanschlüsse

Eine Richtlinie vom November 2024 verpflichtet jeden neuen Wohn-, Gewerbe- oder Industrienetzanschluss nach Juli 2025 zur Installation einer Dach-Photovoltaik-Anlage, die auf die bestehende Last ausgelegt ist, und schafft damit sofort eine garantierte Nachfrageuntergrenze. Überarbeitete Netzeinspeisung-Vergütungsregeln erlauben es Verbrauchern, 100 % der überschüssigen Einspeisung zu Vermeidungskosten-Tarifen zu exportieren, wodurch die frühere 70-%-Obergrenze entfällt.[2]Naimul Karim, "Solartarife fallen unter 5 Cent inmitten neuer Ausschreibungsregeln," thebusinessstandard.com SREDA schätzt, dass bis 2030 ein Dachsolaranlage-Potenzial von 5 GW erschlossen werden könnte, obwohl die Durchsetzungsprotokolle unter der Bangladeschischen Energie-Regulierungskommission noch in der Entstehung sind. Kommissionierungszertifikate von Dritten werden voraussichtlich obligatorisch, um Qualitätsmängel zu begrenzen, die bei früheren subventionsgetriebenen Rollouts festgestellt wurden.

Schneller Rückgang der Photovoltaik-Modulpreise und der Systemnebenkosten

Die durchschnittlichen Importpreise für Mono-PERC-Module sanken im Jahr 2024 auf USD 0,10–0,12/W, gegenüber USD 0,15–0,18/W ein Jahr zuvor, unterboten durch Polysilizium-Überangebot und aggressive chinesische Exportstrategien. Systemnebenkosten-Ausrüstung macht jetzt 40–50 % der Anlagenkosten aus, was die EPC-Margen unter Druck setzt, während ein 5-prozentiger Importzoll auf Module und 15 % Mehrwertsteuer auf Wechselrichter in Kraft bleiben. Die Schlüsselfertigpreise für Versorgungsanlagen im EPC-Bereich verengten sich auf USD 600–800/kW, während städtische Dachinstallationen aufgrund höherer Arbeitsintensität und geringerer Paketgrößenvorteile USD 1.000–1.200/kW kosten. Lokale Montagepläne, die LONGi Solar im März 2025 ankündigte, könnten die Schlüsselfertigpreise um weitere 8–10 % senken, sobald die Produktion 2026 hochgefahren wird.

Dekarbonisierungsdruck der Exportabnehmer auf die Fertigbekleidungsindustrie

Fertigbekleidung trägt 85 % zu den Exporten bei und sieht sich intensivierenden Kohlenstoffaudits europäischer und nordamerikanischer Marken ausgesetzt. Das Memorandum of Understanding von H&M vom April 2025 mit der Pran Group und der IFC für Bangladeschs erstes Solar-Unternehmens-PPA durchbricht das Monopol der Versorgungs-PPAs und bietet Fabriken direkten Zugang zu erneuerbaren Elektronen.[3]Internationale Finanz-Corporation, "Fortschrittsbericht zur Initiative für umweltfreundlichere Bekleidung," ifc.org Mehr als 200 Bekleidungsbetriebe haben im Rahmen der Initiative für umweltfreundlichere Bekleidung der IFC bereits 7 MW Dachinstallationen installiert, ein dreifacher Anstieg in 18 Monaten, jedoch noch unter 1 % der 3-GW-Eigenbedarfs-Diesel-Gas-Flotte der Industrie. Der Zugang zu konzessionären Finanzmitteln der IDCOL weitet sich aus, doch viele Subunternehmer verfügen noch nicht über strukturierte Kreditwege.

Steigende LNG-/Ölimportrechnungen, die die Netztarife in die Höhe treiben

Die LNG-Beschaffung verfolgt jetzt 13–13,5 % des Brent-Preises, gegenüber 9–10 % im Jahr 2022, was die Verluste des Bangladeschischen Stromentwicklungsboards (BPDB) im Haushaltsjahr 2024 auf USD 1,1–2,2 Milliarden anschwellen lässt und vierteljährliche Tariferhöhungen erzwingt, die die Einzelhandelspreise für Wohnkunden über BDT 8/kWh angehoben haben. Industrielle Eigenbedarfsgeneratoren mit mehr als 3 GW schwenken auf Solar-plus-Speicher-Hybride um, um die Anfälligkeit gegenüber volatilen Kraftstoffimporten zu begrenzen. Die von multilateralen Entwicklungsbanken unterstützte Tarifrationalisierung dürfte die Preislücke zwischen Netzversorgung und Photovoltaik vor Ort verringern und damit den Mehrwert der Solarenergie stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Landakquisition für Versorgungsanlagen im großen Maßstab | –1.5% | Dhaka, Chattogram, Sylhet | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Netzausspeisung, die Abregelungsrisiken verursachen | –1.8% | Rajshahi, Rangpur, Khulna | Kurzfristig (≤ 2 Jahre) |

| Importzölle und Mehrwertsteuer auf Wechselrichter/Systemnebenkosten | –0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Kreditwürdigkeit von Solarenergie-Projekten für lokale Kreditgeber | –0.7% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Landakquisition für Versorgungsanlagen im großen Maßstab

Projekte mit mehr als 100 ha erfordern Verhandlungen mit Hunderten von Kleingrundstückseigentümern im Rahmen des Landakquisitionsgesetzes, was die Zeitplanung um 18–24 Monate verlängert. Die 160-MW-Anlage von China Huadian in Maheshkhali benötigte 150 ha und verbrachte Monate mit der Klärung von Umwelthürden, während der 100-MW-Bau von CREC in Jamalpur mehr als 200 Grundeigentümer involvierte.[4]Sam Jahan, "Verzögerungen im Übertragungsnetz hemmen nördliche Solarparks," thedailystar.net Das neue Ausschreibungsregime verlagert das Akquisitionsrisiko auf private Projektentwickler, denen die Enteignungsbefugnis fehlt, und lenkt Investoren in Richtung schwimmender und Dachanlagen-Optionen, bis vorab genehmigte Solarzonen nach 2026 in Betrieb sind.

Verzögerungen bei der Netzausspeisung, die Abregelungsrisiken verursachen

Nördliche Verwaltungsbezirke verzeichnen eine Abregelung von 15–20 % der Solarenergie während der Mittagsspitzen aufgrund fehlender Umspannwerkerweiterungen. Der Masterplan 2025 des PGCB sieht USD 1,2 Milliarden für die Kapazitätserweiterung bis 2028 vor, doch die kurzfristige Diskrepanz lässt fertiggestellte Projekte das Abnahmerisiko tragen. Allein die 100-MW-Anlage von Joules Power in Chandpur budgetiert USD 15 Millionen für eine 37 km lange Direktleitung, ein unerwünschter Kostenzusatz für Projektentwickler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Monopol spiegelt Kosten- und Landgegebenheiten wider

Solarenergie mittels Photovoltaik macht heute die gesamte Größe des bangladeschischen Solarenergie-Marktes aus und ist auf dem Weg zu einer CAGR von 12,17 % bis 2031. Mono-PERC-Importe hielten im Jahr 2025 einen Anteil von 84,20 %, während TOPCon auf 15,80 % anstieg, da Projektentwickler Wirkungsgrade von mehr als 23 % anstreben, die die Landknappheit abmildern. Solarthermische Kraftwerke fehlen vollständig, belastet durch Investitionskosten von ≥ USD 3.000/kW und nicht tragfähige Werte der direkten Normalstrahlung. Die geplante lokale Fabrik von LONGi zielt darauf ab, die Importlogistik zu reduzieren und kristalline Photovoltaik in ihrer Dominanz im bangladeschischen Solarenergie-Markt zu festigen. Die anhaltende Dominanz von kristallinem Silizium wird durch die bifaziale Nutzung bei 20–25 % der Freiflächenanlagen unterstützt, die die Erträge um 10–15 % steigert, ohne die Flächennutzung zu vergrößern. Dünnschicht- und Perowskit-Tandem-Module bleiben auf den Pilotstatus beschränkt, bis kommerzielle Haltbarkeitsdaten über 2028 hinaus vorliegen.

Nach Netztyp: Netzgekoppelte Expansion spiegelt Elektrifizierungsfortschritte wider

Netzgekoppelte Systeme beherrschten im Jahr 2025 79,12 % des Marktanteils des bangladeschischen Solarenergie-Marktes und sollen bis 2031 jährlich um 14,36 % wachsen. Eine nationale Elektrifizierung von über 95 % und Netzeinspeisung-Reformen, die auf Batterievoraussetzungen verzichten, bieten Dachanlagenbetreibern einfache Netzexportwege. Die netzunabhängige Kapazität, hauptsächlich 6 Millionen Solar-Heimsysteme mit insgesamt 360 MW, nimmt ab, da Dörfer an das Hauptnetz angeschlossen werden, aber solarbetriebene Bewässerungspumpen und Hybrid-Mini-Netze bleiben lebensfähige Nischenmärkte. Wettbewerbliche Ausschreibungen für 500 MW Versorgungsanlagen verankern den bangladeschischen Solarenergie-Markt weiter in der netzgekoppelten Dominanz.

Nach Endnutzer: Wohnbauschub stellt die Dominanz der Versorgungsanlagen im großen Maßstab in Frage

Versorgungsanlagen im großen Maßstab machen noch immer 56,35 % der Größe des bangladeschischen Solarenergie-Marktes aus, aber obligatorische Dachanlagen-Vorschriften werden Wohninstallationen mit einer CAGR von 32,09 % vorantreiben, was die schnellste Wachstumsbahn im Prognosezeitraum signalisiert. Durchschnittliche Systempreise von USD 1.000–1.200/kW und Amortisationszeiten von sechs bis acht Jahren sprechen städtische Hauseigentümer an, insbesondere in Dhaka und Chattogram. Gewerbe- und Industriekäufer nutzen PPAs, um Systemgrößenbeschränkungen zu umgehen, doch die Nutzung bleibt unter 2 % der 3-GW-Eigenbedarfskapazität der Fabriken, was großes Potenzial für künftige Umstellung signalisiert.

Geografische Analyse

Die Division Dhaka beherbergt etwa 35–40 % der landesweiten Installationen dank dichter Bekleidungscluster in Gazipur und Narayanganj. Chattogram folgt mit 20–25 %, verankert durch die 160-MW-Küstenanlage in Maheshkhali und Dachinstallationsnachfrage in der Hafenstadt. Die nördlichen Divisionen Rajshahi und Rangpur genießen höhere Einstrahlung, kämpfen aber mit Übertragungsengpässen, die 15–20 % der Mittagsproduktion abregeln. Das hügelige Gelände von Sylhet begrenzt die Möglichkeiten für Freiflächenanlagen, obwohl ein jüngst geschlossenes Memorandum of Understanding einen neuen Solarpark vorsieht, sobald Grundstücke zusammengeführt sind. Khulnas zyklonanfällige Küste setzt auf schwimmende Anlagen über Garnelenponds und nutzt dabei Wasserflächen, die auch die Module kühlen. Mymensingh entwickelt sich zu einem Knotenpunkt für Versorgungsanlagen im großen Maßstab mit von multilateralen Entwicklungsbanken finanzierten Projekten, die am nationalen 400-kV-Rückgrat anknüpfen. Die Regierung plant, bis 2028 USD 1,2 Milliarden in die Netzverstärkung zu investieren, was voraussichtlich ein zusätzliches 1 GW im nördlichen Gürtel erschließen wird. Verwaltungsreibung bleibt die verborgene Variable, wobei Dhaka-Projekte Land in 18 Monaten sichern, gegenüber 30 Monaten in Sylhet.

Wettbewerbslandschaft

Der bangladeschische Solarenergie-Markt weist eine moderate Fragmentierung auf: Kein einzelnes Unternehmen überschreitet einen Anteil von 10 %, aber die Lieferketten stützen sich stark auf chinesische Akteure. Lokale EPC-Unternehmen wie Rahimafrooz Renewable Energy (50 MW) und Solarland Bangladesh (30 MW) dominieren Dachanlagen, während China Huadian, CREC und Alfanar Versorgungsparks über BPDB-Joint-Ventures sichern. Chinesische Hersteller liefern über 80 % der Module und Wechselrichter, und das Fabrikversprechen von LONGi aus dem Jahr 2025 unterstreicht eine Verlagerung hin zur lokalen Wertschöpfung, die 8–10 % der Anlagenkosten einsparen kann.

Strategische Manöver konzentrieren sich auf drei weiße Flecken: Unternehmens-PPAs im Bekleidungsgürtel, schwimmende Solarenergie auf 11.000 km² Binnengewässern und Solar-plus-Speicher-Hybride zur Bekämpfung von Abregelungen im Norden. Das IFC-H&M-Pran-Pilotprojekt beleuchtet die Bereitschaft, Marktrisiken zu übernehmen, selbst wenn sich die Tarifrahmen weiterentwickeln. Kleinere Marktteilnehmer wie Symbior Solar verfolgen Projekte unter 50 MW, die Einspeiseengpässe umgehen, während das Interesse von ACWA Power von transparenten Ausschreibungspipelines abhängt. Die Technologieentscheidungen teilen sich nach Projektgröße: bifaziale Glas-Glas-Module mit String-Wechselrichtern für große Parks, Mikrowechselrichter und Schnellabschaltkits für Dachanlagen zur Erfüllung der BERC-Sicherheitscodes.

Marktführer der bangladeschischen Solarenergie-Industrie

Solarland Bangladesh Co. Ltd.,

Bangladesh China Renewable Energy Company (Pvt.) Limited

Joules Power Ltd

Rahimafrooz Renewable Energy Ltd

Trina Solar Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Dynamic Sun Energy sicherte sich USD 121,55 Millionen von der ADB und der JICA für ein 100-MW-Projekt in Pabna, Bangladeschs erste private Versorgungsanlage im großen Maßstab, die von multilateralen Entwicklungsbanken finanziert wird.

- März 2025: LONGi Solar kündigte Pläne für die lokale Modulmontage an, die auf eine vorgeschlagene chinesische Wirtschaftssonderzone zur Versorgung Südasiens ausgerichtet ist.

- Juni 2024: CREC unterzeichnete ein 100-MW-Joint-Venture mit B-R Powergen in Jamalpur mit dem Ziel einer kommerziellen Inbetriebnahme bis Dezember 2025.

- Mai 2024: China Huadian trieb ein 160-MW-Projekt in Maheshkhali voran, das für Mitte 2026 zur Inbetriebnahme vorgesehen ist.

Berichtsumfang des bangladeschischen Solarenergie-Marktes

Solarenergie ist die Umwandlung der in der Sonne vorhandenen Energie und zählt zu den erneuerbaren Energien. Sobald das Sonnenlicht die Erdatmosphäre passiert, handelt es sich größtenteils um sichtbares Licht und Infrarotstrahlung. Solarzellenpaneele werden verwendet, um diese Energie in Strom umzuwandeln.

Der bangladeschische Solarenergie-Markt ist segmentiert nach Technologie (Solarenergie mittels Photovoltaik, solarthermisches Kraftwerk), nach Netztyp (netzgekoppelt, netzunabhängig), nach Endnutzer (Versorgungsmaßstab, Gewerbe und Industrie (G&I), Wohnbereich), nach Komponente (qualitative Analyse): Solarmodule/Paneele, Wechselrichter (String-, Zentral-, Mikrowechselrichter), Montage- und Nachführsysteme, Systemnebenkosten und Elektroinstallationen, Energiespeicherung und Hybridintegration. Die Marktgrößen und Prognosen basieren auf der installierten Kapazität (Megawatt).

| Solarenergie mittels Photovoltaik |

| Solarthermisches Kraftwerk |

| Netzgekoppelt |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Paneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemnebenkosten und Elektroinstallationen |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarenergie mittels Photovoltaik |

| Solarthermisches Kraftwerk | |

| Nach Netztyp | Netzgekoppelt |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemnebenkosten und Elektroinstallationen | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die landesweite Solarkapazität in Bangladesch bis 2031 wachsen?

Die Kapazität soll 2031 2.788,6 MW erreichen und dabei eine CAGR von 12,17 % gegenüber der Ausgangsbasis 2026 von 1.570,4 MW verzeichnen.

Was treibt den Anstieg bei privaten Dachanlagen-Systemen an?

Eine Vorschrift vom Juli 2025 macht Dach-Photovoltaik für jeden neuen Netzanschluss obligatorisch, während 100-prozentige Netzeinspeisung-Exportrechte die Amortisationszeiten für Hauseigentümer auf 6–8 Jahre verkürzen.

Welche Verwaltungsbezirke sind dem höchsten Abregelungsrisiko ausgesetzt?

Die Divisionen Rajshahi, Rangpur und Khulna verzeichnen eine Mittagsabregelung von 15–20 % aufgrund von Übertragungsengpässen.

Sind Unternehmens-Stromabnahmeverträge jetzt in Bangladesch möglich?

Ja, das IFC-H&M-Pran-Pilotprojekt vom April 2025 schuf eine Vorlage, mit der Fabriken Solarstrom direkt von Erzeugern kaufen und dabei den Versorger umgehen können.

Warum fehlen solarthermische Kraftwerke im Ausbauplan des Landes?

Die hohen Investitionskosten solarthermischer Kraftwerke (≥ USD 3.000/kW), der Landbedarf (> 500 ha) und die unzureichende direkte Normalstrahlung machen sie im Vergleich zur Photovoltaik unwirtschaftlich.

Welche Anreize unterstützen neue Solarenergie-Investitionen?

Ein 10-jähriger Steuerfreiheitszeitraum, der im Juli 2025 beginnt, befreit qualifizierende Solarenergie-Projekte von Einkommensteuer, Mehrwertsteuer und Zollgebühren.

Seite zuletzt aktualisiert am: