Größe und Marktanteil des italienischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

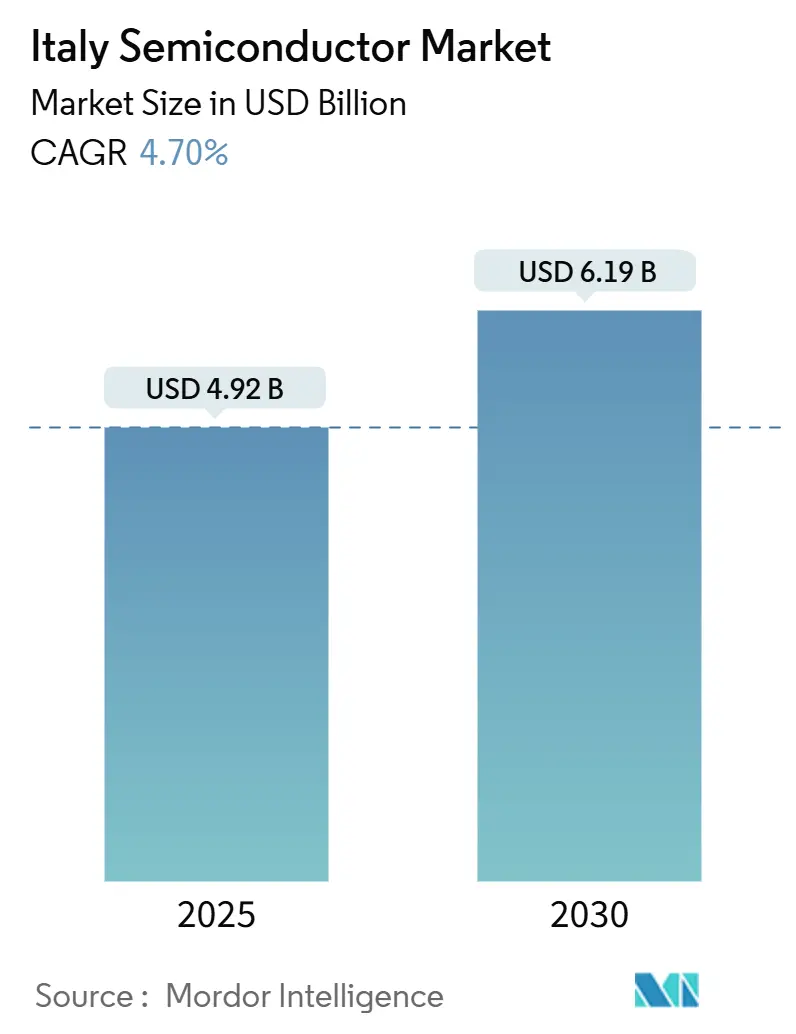

| Marktgröße (2025) | 4.92 Milliarden US-Dollar |

| Marktgröße (2030) | 6.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Halbleitermarkts von Mordor Intelligence

Die Größe des italienischen Halbleitermarkts erreichte im Jahr 2025 einen Wert von 4,92 Milliarden USD und wird voraussichtlich mit einem CAGR von 4,70 % wachsen, wodurch der Wert bis 2030 auf 6,19 Milliarden USD steigen wird. Anhaltende Kapitalzuflüsse aus dem Nationalen Aufbau- und Resilienzplan, eine tief verwurzelte Nachfrage nach Automobilelektronik und die Einführung großer Kapazitäten für fortschrittliche Verpackungstechnologien untermauern diese Wachstumstrajektorie. Der inländische Marktführer STMicroelectronics hat die Technologieführerschaft durch vertikal integrierte SiC- und Leistungsplattformen behauptet, während das 3,2-Milliarden-EUR-Projekt (3,5 Milliarden USD) von Silicon Box in Novara beschleunigte ausländische Direktinvestitionen signalisiert. Energieeffizienz-Nachrüstungen im Rahmen des Piano Transizione 5.0 und landesweite Rollouts privater 5G-Netzwerke erweitern die Anwendungsbasis, auch wenn Talentmangel unterhalb von 28 nm Italiens Fortschritt in Richtung führender Technologieknoten einschränkt. Insgesamt wandelt sich der italienische Halbleitermarkt von einem angebotseingeschränkten Ökosystem zu einem strategisch positionierten Beitrag zu Europas Zielen der Chip-Souveränität.[1]Europäische Kommission, "Staatliche Beihilfen: Kommission genehmigt italienische Maßnahme in Höhe von 2 Milliarden EUR für das SiC-Werk von STMicroelectronics," ec.europa.eu

Wichtigste Erkenntnisse des Berichts

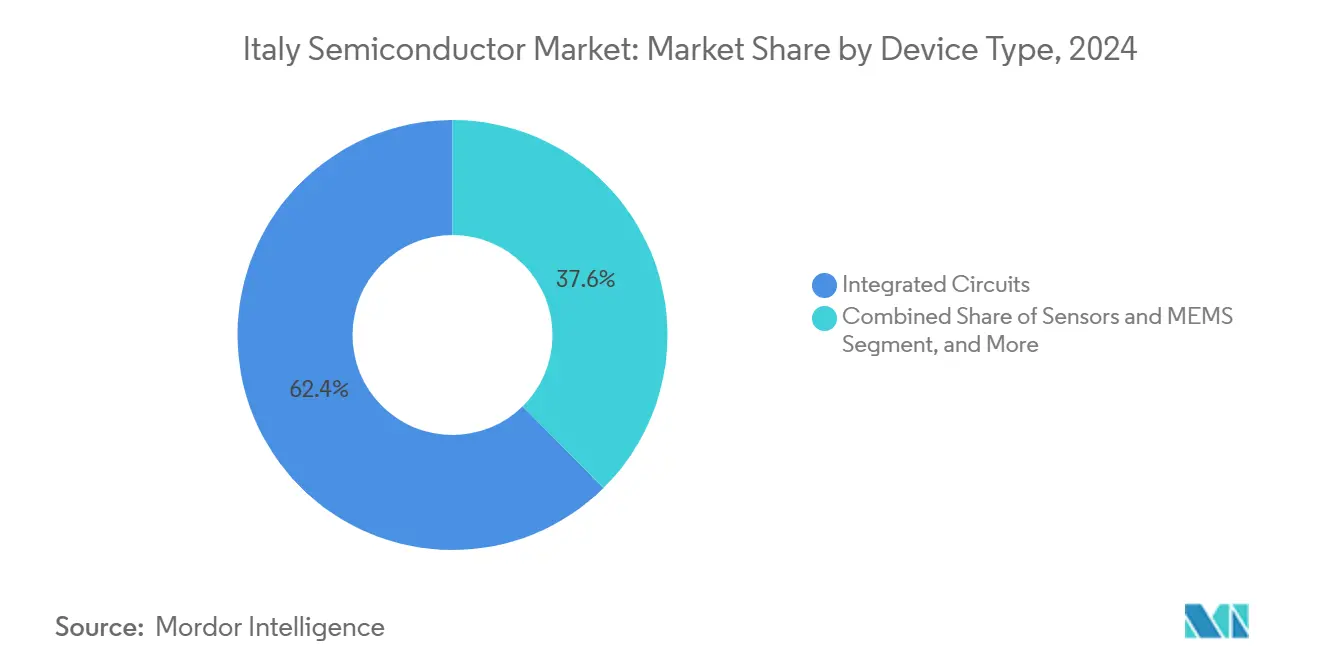

- Nach Gerätetyp führten integrierte Schaltkreise mit einem Marktanteil von 62,40 % am italienischen Halbleitermarkt im Jahr 2024, während Sensoren und MEMS mit einem CAGR von 7,91 % bis 2030 am schnellsten wachsen.

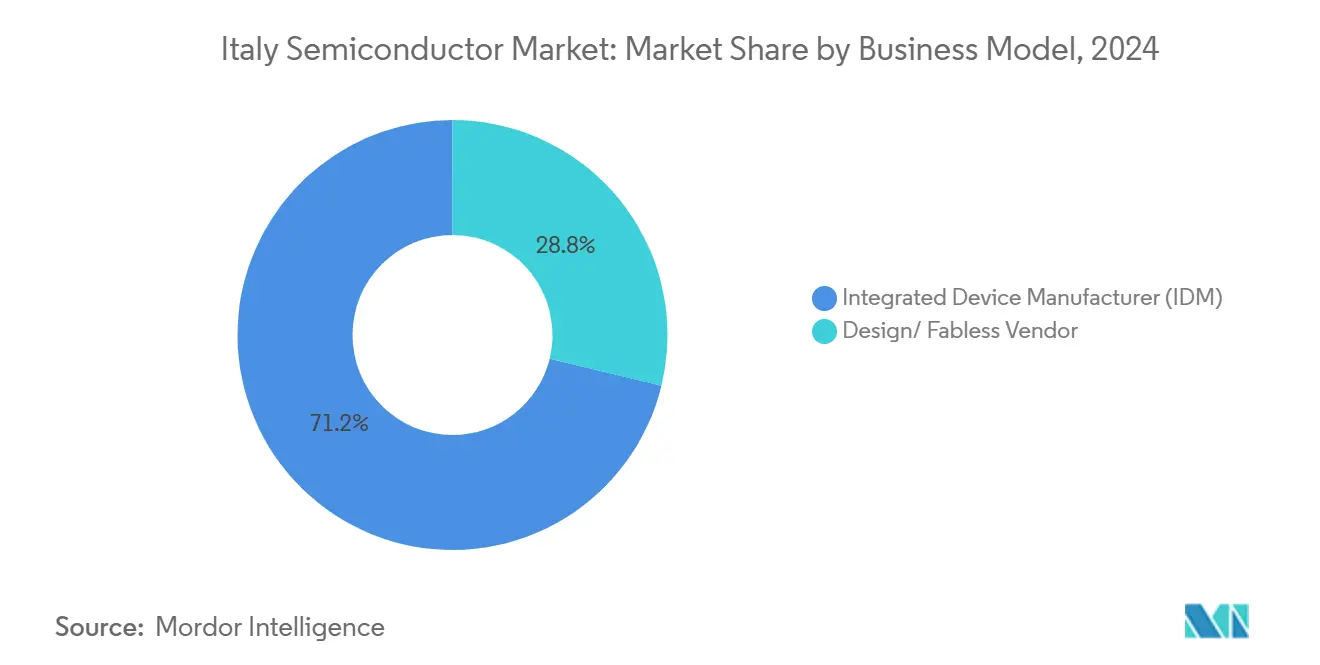

- Nach Geschäftsmodell hielt das IDM-Segment im Jahr 2024 einen Anteil von 71,20 % an der Größe des italienischen Halbleitermarkts; das Fabless-Segment entwickelt sich mit einem CAGR von 8,03 % bis 2030.

- Nach Endverbraucherbranche erzielte der Automobilsektor im Jahr 2024 einen Umsatzanteil von 28,60 %, und KI-Anwendungen verzeichnen bis 2030 einen CAGR von 8,80 %.

Trends und Erkenntnisse des italienischen Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte SiC-Nachfrage durch Elektrofahrzeuge | +1.20% | Norditalien, mit Ausstrahlungseffekten auf Sizilien | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachrüstungen in der industriellen Automatisierung | +0.80% | Lombardei, Emilia-Romagna, Piemont | Kurzfristig (≤ 2 Jahre) |

| Rollouts privater 5G-Netzwerke durch italienische Telekommunikationsunternehmen | +0.60% | National, mit frühen Gewinnen in Mailand, Rom, Turin | Mittelfristig (2–4 Jahre) |

| Nationale Steueranreize für Mikroelektronik-Forschung und -Entwicklung (2025–29) | +0.90% | National, konzentriert in Universitätsclustern | Langfristig (≥ 4 Jahre) |

| Aktivitäten von Edge-KI-Chip-Design-Start-ups in Turin und Mailand | +0.40% | Technologiezentren in Norditalien | Langfristig (≥ 4 Jahre) |

| Gesetzgebung zu Kameramodulen im Automobilbereich (Euro NCAP 2026) | +0.70% | National, mit Fertigung in Piemont | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte SiC-Nachfrage durch Elektrofahrzeuge

STMicroelectronics eröffnete Europas erste vollständig integrierte SiC-Linie in Catania mit dem Ziel, nach vollständiger Hochfahrung 15.000 200-mm-Wafer pro Woche zu produzieren.[2]STMicroelectronics, "Catania SiC Mega-Fab Fact Sheet," st.com Die vertikale Integration verringert die Abhängigkeit von ausgelagerten Substraten und senkt die Stückkosten um 30 %, wodurch italienische Fertigungsbetriebe die Umstellung auf 800-V-Antriebsstränge in Premium-Elektrofahrzeugen bewältigen können. Logistikeffizienzen durch die Nähe zu deutschen und französischen Automobilherstellern verbessern die Versorgungssicherheit zusätzlich und verankern das Wachstum des italienischen Halbleitermarkts im Bereich Leistungsbauelemente.

Zunehmende Nachrüstungen in der industriellen Automatisierung

Der Steuerkredit-Pool des Piano Transizione 5.0 in Höhe von 12,7 Milliarden EUR hat die Beschaffung halbleiterreicher Robotik, Sensoren und speicherprogrammierbarer Steuerungen beschleunigt.[3]Ministero delle Imprese e del Made in Italy, "Piano Transizione 5.0 Incentive Guidelines," mimit.gov.it Die 670 Mikroelektronikunternehmen der Lombardei meldeten Anfang 2025 eine stabile Umsatzentwicklung, was eine breite Nachfrage nach analogen integrierten Schaltkreisen und industriellen Mikrocontrollern bestätigt. Da Fertigungsanlagen veraltete 200-mm-Werkzeuge durch energieeffiziente Linien ersetzen, steigt die Nachfrage nach Leistungsmanagement-Chips, was den Fußabdruck des italienischen Halbleitermarkts in industriellen Branchen vertieft.

Rollouts privater 5G-Netzwerke durch italienische Telekommunikationsunternehmen

TIM sicherte sich 725 Millionen EUR für die Rückführung des 5G-Datenverkehrs über Glasfaser, ergänzend zu Vodafones erstem landesweiten privaten Netzwerk im Energiesektor und WindTres Netzwerk im Hafen von Genua. Diese Projekte erfordern HF-Frontend-Module, leistungsstarke Basisband-ASICs und Edge-KI-Beschleuniger – Segmente, die durch Silicon Box' fortschrittliches Verpackungszentrum in Novara bedient werden. Da die Bevölkerungsabdeckung bereits bei 72 % liegt, bilden Halbleiter für die Verdichtung von Kleinzellen eine zuverlässige Nachfragepipeline für den italienischen Halbleitermarkt.

Nationale Steueranreize für Mikroelektronik-Forschung und -Entwicklung (2025–29)

Italien gewährt bis zu 75 % Kostenentlastung für Forschung und Entwicklung im Rahmen des IPCEI-Mikroelektronikprogramms und stellt bis 2029 1,5 Milliarden EUR bereit. Universitäts-Industrie-Konsortien leiten Fördermittel in FD-SOI-, neuromorphe und Photonik-Projekte. Das in Turin ansässige Unternehmen Neuronova hat einen Prozessor entwickelt, der eine 1.000-fache Energieverbesserung gegenüber herkömmlichen KI-Chips erzielt, und demonstriert damit, wie steuerliche Anreize in die Schaffung einheimischen geistigen Eigentums umgesetzt werden. Solche Programme erweitern den Trichter für Design-Start-ups und verankern langfristige Wachstumstreiber in der italienischen Halbleiterindustrie.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energiekostenvolatilität bei 200-mm-Fertigungsbetrieben | -0.80% | National, akut in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Talentmangel im Prozess-Engineering unterhalb von 28 nm | -0.60% | Technologiecluster in Norditalien | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren für neue Reinraumkapazitäten | -0.40% | National, bürokratische Engpässe | Mittelfristig (2–4 Jahre) |

| Risiko von SiGe-Exportkontrollen nach 2027 für China-gebundene Verkäufe | -0.30% | National, exportabhängige Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energiekostenvolatilität bei 200-mm-Fertigungsbetrieben

Die Strompreise stiegen im Januar 2025 im Jahresvergleich um 24 % und die Gaspreise um 27 %, wodurch die italienischen Energietarife 40 % über dem Niveau Spaniens und 30 % über dem Niveau Frankreichs und Deutschlands lagen. Da Energie bis zu 20 % der Kosten für 200-mm-Wafer ausmachen kann, verlagern sich inländische Fertigungsbetriebe auf Spezialbauelemente mit höheren Margen, was die Skalierung einschränkt. Während STMicroelectronics bis 2027 Kohlenstoffneutralität anstrebt, belasten zwischenzeitliche Investitionen in erneuerbare Energien die Cashflows und bremsen die Expansion des italienischen Halbleitermarkts.

Talentmangel im Prozess-Engineering unterhalb von 28 nm

SEMI schätzt, dass die EU bis 2030 eine Million zusätzliche Halbleiterfachkräfte benötigen wird. Italiens Universitäten verfügen nicht über ausreichende Erfahrung mit EUV-Lithografie, was Unternehmen dazu zwingt, Expatriate-Ingenieure zu Premiumlöhnen einzustellen. Der FD-SOI-Lehrplan der FAMES Academy wird den Fachkräftemangel lindern, doch eine dreijährige Ausbildungsverzögerung steht nicht im Einklang mit den unmittelbaren Produktions-Roadmaps und verlangsamt die Durchdringung fortschrittlicher Technologieknoten im italienischen Halbleitermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise treiben die Marktführerschaft voran

Integrierte Schaltkreise machten im Jahr 2024 62,40 % der Größe des italienischen Halbleitermarkts aus, angeführt von analogen Leistungsmanagement-Schaltkreisen und Automobil-Mikrocontrollern. Analoge integrierte Schaltkreise bilden die Grundlage für Batteriemanagementsysteme in Elektrofahrzeugen, während Mikrocontroller die Karosserieelektronik und industrielle speicherprogrammierbare Steuerungen steuern. Digitale Signalprozessoren profitieren von 5G-Funkausbauten, und Speicherchips versorgen neue Colocation-Rechenzentren. Sensoren und MEMS, die am schnellsten wachsende Kategorie mit einem CAGR von 7,91 %, profitieren von Euro-NCAP-Sehvorschriften und industriellen IoT-Nachrüstungen. Diskrete Bauelemente bleiben für Wechselrichter für erneuerbare Energien relevant, und Optoelektronik floriert mit LED-Automobilbeleuchtung und Glasfaser-Rückführung. Obwohl 5-nm-Knoten voraussichtlich um 8,24 % wachsen werden, ist die inländische Fertigung weiterhin auf ausgereifte Technologien oberhalb von 28 nm ausgerichtet, was durch designgestützten Zugang zu Auslandsgießereien ausgeglichen wird.

Kapazitätserweiterungen bei ausgereiften Technologieknoten in STMicroelectronics' 300-mm-Linie in Agrate und den Spezialprozessen von Tower Semiconductor erweitern die analoge und HF-Produktion und halten Italien bei differenzierten Produkten statt bei Standardlogik wettbewerbsfähig. Gleichzeitig verkürzt Silicon Box' Verpackungsoperation auf Panelebene die Interposer-Lieferketten und steigert die Wertschöpfung aus Chiplet-Architekturen. Parallel dazu liefern in der Lombardei produzierte MEMS-Gyroskope und Drucksensoren kritische Inhalte für industrielle Automatisierungs- und autonome Fahrzeugplattformen und verankern die Mehrprodukt-Resilienz des italienischen Halbleitermarkts.

Nach Geschäftsmodell: IDM-Dominanz steht vor der Herausforderung durch Fabless

Das IDM-Modell behielt im Jahr 2024 einen Marktanteil von 71,20 % am italienischen Halbleitermarkt, da STMicroelectronics die Kontrolle von der Vorder- bis zur Rückseite für SiC- und BCD-Plattformen nutzt. Vorteile bei der Versorgungsgarantie und Kostenbindung bleiben bei globaler Kapazitätsknappheit ausgeprägt. Dennoch expandiert das Fabless-Segment mit einem CAGR von 8,03 %, angetrieben von kapitalleichten Start-ups und dem Zugang zu Auslandsgießereien. Die fortschrittliche Verpackungsanlage in Novara bedient direkt Fabless-Designer, die Chiplet- und heterogene Integrations-Roadmaps bei 5 nm und darunter verfolgen.

Italienische Designhäuser nutzen die Nähe zu europäischen Automobil-OEMs und Steueranreize für Forschung und Entwicklung, um Edge-KI- und neuromorphe Nischen anzusprechen. Neuronovas Ultra-Niedrigenergieprozessor, der mit 99 % lokalem Designanteil entwickelt wurde, zeigt beispielhaft, wie Fabless-Agilität aufkommende Branchen erschließen kann. Mit zunehmenden IP-Portfolios wächst die Zusammenarbeit zwischen IDMs und Designfirmen: STMicroelectronics lizenziert Spezialprozesstechnologieknoten an externe Kunden in Agrate und verbindet IDM-Skalierung mit Gießereidienstleistungen. Diese hybriden Vereinbarungen mildern den Wettbewerbsdruck und schaffen Wege für eine breitere Beteiligung am italienischen Halbleitermarkt.

Nach Endverbraucherbranche: Automobilführerschaft trifft auf KI-Disruption

Automobilelektronik erzielte im Jahr 2024 einen Umsatzanteil von 28,60 %, gestützt durch Elektrifizierungs- und ADAS-Vorschriften. Euro-NCAP-2026-Regeln vervielfachen die Nachfrage nach Kameras und Radar, während 800-V-Batteriesysteme die Durchdringung von SiC-MOSFETs erhöhen. Kommunikation, die drahtlose Infrastruktur und kabelgebundene Rückführung umfasst, profitiert von aggressiven 5G-Glasfaser-Rollouts. Industriesegmente profitieren von energieeffizienter Automatisierung, die Leistungs-ICs mit industriellen Sensoren in Fabriknachrüstungen kombiniert.

KI-Anwendungen, obwohl noch in den Anfängen, verzeichnen mit 8,80 % den schnellsten CAGR, angetrieben durch datensouveränitätsgetriebene Cloud-Investitionen und Edge-Inferenz für Fertigungsanalysen. Unterhaltungselektronik verzeichnet moderates Wachstum, während das Computing- und Datenspeichergeschäft die Nachfrage nach DDR5- und PCIe-Controllern unterstützt. Regierungsprogramme in den Bereichen Luft- und Raumfahrt sowie Verteidigung sichern hochmargige Aufträge für strahlungsgehärtete und sichere Elementchips. Die Wechselwirkung zwischen funktionalen Sicherheitsstandards im Automobilbereich und KI-Beschleunigern schafft gemischte Chancen für italienische Zulieferer und vertieft die strategische Relevanz des italienischen Halbleitermarkts.

Geografische Analyse

Cluster in Norditalien beherbergen Design, Forschung und Entwicklung sowie Spezialverpackung, wobei allein die Lombardei 670 Mikroelektronikunternehmen mit 19.000 Mitarbeitern und einem Umsatz von 3,8 Millionen EUR beherbergt. Piemont entwickelt sich durch Silicon Box' Novara-Projekt zu einem Fertigungszentrum und ergänzt bestehende Wafer-Lieferkettenressourcen wie MEMCs Erweiterung um 400 Millionen EUR auf eine Million Wafer jährlich. Der Big-Data-Technopol der Emilia-Romagna beherbergt den Supercomputer „Leonardo” und schafft nachgelagerte Nachfrage nach Hochbandbreitenspeicher und Beschleuniger-Klasse-ASICs in der HPC-Forschung.

Sizilien diversifiziert den geografischen Fußabdruck durch STMicroelectronics' 5-Milliarden-EUR-SiC-Komplex in Catania, eine integrierte Substrat-zu-Bauelement-Linie, die durch staatliche Beihilfen in Höhe von 2 Milliarden EUR genehmigt wurde. Der Standort nutzt niedrigere Betriebskosten und die Nähe zu mediterranen Logistikkorridoren und gleicht die nördliche Konzentration aus. Die Zentralregierung fördert die multiregionale Streuung, um das Risiko eines einzelnen Ausfallpunkts zu mindern und gleichzeitig sicherzustellen, dass der italienische Halbleitermarkt durch Schienen- und Glasfaserverbindungen kohärent bleibt.

Insgesamt bilden diese Cluster ein nationales Wertschöpfungsketten-Mosaik: Design-Hubs in Turin und Mailand, volumenmäßige Vorderseitenfertigung in Catania und fortschrittliche Verpackung in Novara. Diese geografische Schichtung entspricht dem Dezentralisierungsethos des Europäischen Chips-Gesetzes, während Italiens Häfen schnelle Lieferungen an kontinentale Kunden und Märkte im Nahen Osten ermöglichen. Universitätspartnerschaften in diesen Regionen sichern Talentpipelines und stärken die langfristige Wettbewerbsfähigkeit des italienischen Halbleitermarkts.

Wettbewerbslandschaft

STMicroelectronics verankert das Wettbewerbsfeld mit durchgängiger Kontrolle über SiC-, BCD- und MEMS-Prozesse und beliefert Tier-1-Automobil- und Industriekunden mit hochzuverlässigen Komponenten. Silicon Box tritt als reiner Anbieter fortschrittlicher Verpackungstechnologien auf und bietet Chiplet-Lösungen auf Panelebene, die die Markteinführungszeit für Fabless-Kunden verkürzen. Tower Semiconductor arbeitet mit STMicroelectronics in Agrate zusammen, erhöht die Spezialanalogkapazität und bringt Photonik-Know-how ins Inland. LFoundry, von SMIC übernommen, bringt ausgereifte CMOS-Kapazitäten mit Schwerpunkt auf Automobil-Bildsensoren ein.

Technoprobe, gestärkt durch Teradynes Eigenkapitalzufluss in Höhe von 516 Millionen USD, stärkt die Backend-Testschnittstellenfähigkeiten, während MEMC die Waferproduktion ausbaut, um die vorgelagerte Versorgungsstabilität zu unterstützen. Aufkommende Disruptoren wie Neuronova zielen auf neuromorphe KI ab und nutzen Forschungs- und Entwicklungsanreize zur Entwicklung proprietären geistigen Eigentums. Die Wettbewerbsintensität verlagert sich damit von der reinen Wafer-Skalierung hin zur Systemintegration und Differenzierung durch fortschrittliche Verpackungstechnologien, was den italienischen Halbleitermarkt als mittelknotiges, hochwertes Ökosystem statt als standardisierten Volumenproduzenten positioniert.[4]Invest in Lombardy, "Lombardei: Ein Technologiezentrum für Chips," investinlombardy.com

Marktführer der italienischen Halbleiterindustrie

STMicroelectronics N.V.

Infineon Technologies AG

ON Semiconductor Corporation

NXP Semiconductors N.V.

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: STMicroelectronics schloss eine Umstrukturierung des Fertigungsstandorts ab, verdoppelte die 300-mm-Kapazität in Agrate auf 4.000 Wafer pro Woche und initiierte die 200-mm-SiC-Produktion in Catania

- Februar 2025: Die Europäische Kommission genehmigte staatliche Beihilfen in Höhe von 1,3 Milliarden EUR für Silicon Box' fortschrittliche Verpackungsanlage in Novara, den Anker einer Gesamtinvestition von 3,2 Milliarden EUR

- Januar 2025: Infineon begann mit dem Bau einer neuen Backend-Anlage in Thailand und richtete die globale Leistungsbauelement-Kapazität aus

- Dezember 2024: Tower Semiconductor erhielt einen Fertigungsexzellenzpreis von Semtech, was die Kompetenz im Bereich analoger Spezialbauelemente unterstreicht

Berichtsumfang des italienischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren | ||

| Mikrocontroller | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | ||

| Design- und Fabless-Anbieter | |||

| Nach Endverbraucherbranche | Automobil | ||

| Kommunikation (kabelgebunden und kabellos) | |||

| Verbraucher | |||

| Industrie | |||

| Computing und Datenspeicherung | |||

| Rechenzentrum | |||

| KI | |||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | |||

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren | |||

| Mikrocontroller | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | |||

| Design- und Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing und Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Halbleitermarkt im Jahr 2025?

Die Größe des italienischen Halbleitermarkts beträgt im Jahr 2025 4,92 Milliarden USD.

Wie hoch ist der prognostizierte CAGR für Italiens Chip-Sektor bis 2030?

Der Marktwert wird voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 4,70 % wachsen.

Welche Gerätekategorie führt beim italienischen Chip-Umsatz?

Integrierte Schaltkreise dominieren mit einem Umsatzanteil von 62,40 % im Jahr 2024.

Warum baut Silicon Box eine fortschrittliche Verpackungsanlage in Novara?

Das 3,2-Milliarden-EUR-Projekt zielt auf die Chiplet- und heterogene Integrationsnachfrage europäischer Fabless-Designer ab.

Wie werden die Euro-NCAP-2026-Regeln die Halbleiternachfrage beeinflussen?

Obligatorische ADAS-Funktionen werden die Bestellungen für Bildsensoren, Kamera-Steuergeräte und Hochleistungsprozessoren für Automobilplattformen erhöhen.

Was ist das wichtigste Wachstumshemmnis für italienische Fertigungsbetriebe?

Energiekostenvolatilität, mit Strompreisen 40 % über dem Niveau Spaniens, belastet die Produktionswirtschaft bei 200-mm-Fertigungsbetrieben.

Seite zuletzt aktualisiert am: