Größe und Marktanteil des Marktes für Ei-Ersatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 2.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

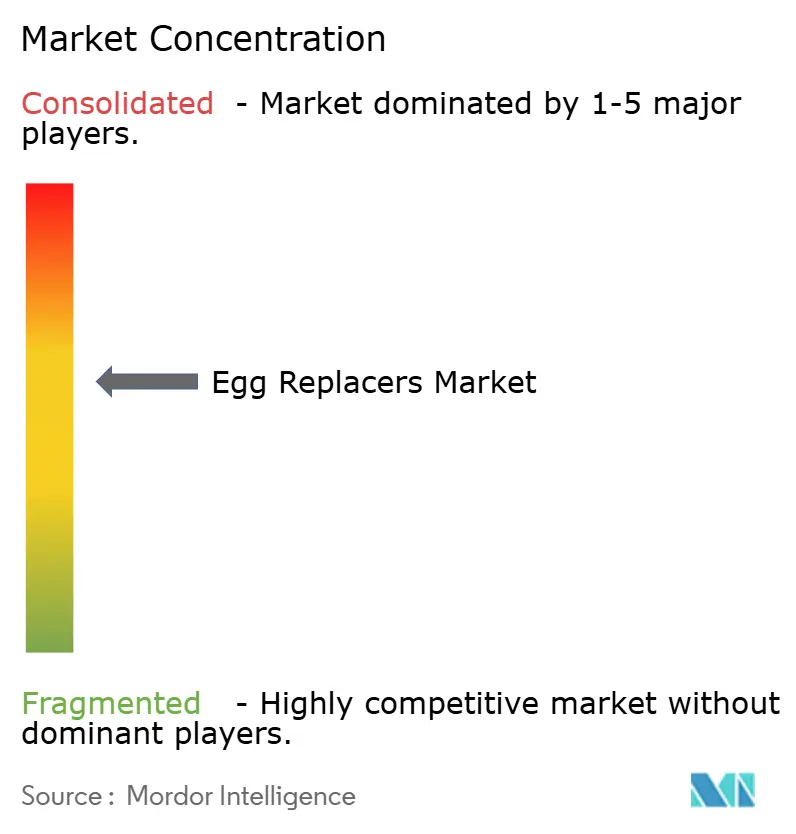

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ei-Ersatzstoffe von Mordor Intelligence

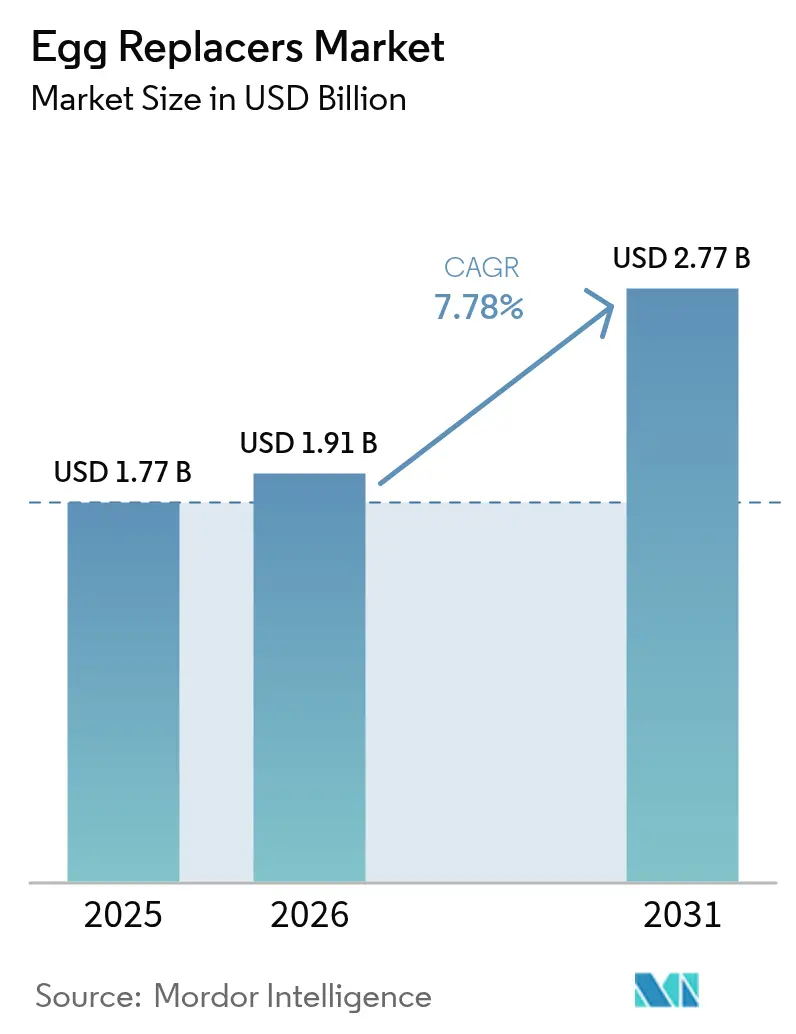

Die Größe des Marktes für Ei-Ersatzstoffe wird im Jahr 2026 auf USD 1,91 Milliarden geschätzt, ausgehend von einem Wert von USD 1,77 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 2,77 Milliarden zeigen, und wächst mit einer CAGR von 7,78 % über den Zeitraum 2026–2031. Dieser Aufwärtstrend wird durch mehrere Schlüsselfaktoren angetrieben, darunter steigende konventionelle Eierpreise, strengere Lebensmittelsicherheitsvorschriften und eine zunehmende Verbraucherpräferenz für pflanzenbasierte Ernährungsweisen. Zutatenzulieferer gehen proaktiv auf Schwachstellen in der Lieferkette ein, während Lebensmittelhersteller sich auf die Entwicklung von Formulierungen konzentrieren, die den gewünschten Geschmack und die Textur der Produkte erhalten. Darüber hinaus beschleunigen erhebliche Investitionen in Plattformen für Präzisionsfermentation die Innovation im Markt. Großabnehmer sichern sich Mehrjahresverträge, um eine zuverlässige Versorgung mit hochfunktionellen Ei-Ersatzstoffen zu gewährleisten. Obwohl die Erreichung der Kostenparität mit Schaleneiern im Jahr 2025 eine Herausforderung bleibt, profitiert der Markt von verschärften Biosicherheitsmaßnahmen, die die Basispreise für Eier in die Höhe treiben und die Kostenlücke verringern, was das Wachstum des Marktes für Ei-Ersatzstoffe weiter unterstützt.

Wichtigste Erkenntnisse des Berichts

- Nach Zutat führten Molkereiproteine mit einem Marktanteil von 37,78 % im Markt für Ei-Ersatzstoffe im Jahr 2025; Algenmehl verzeichnet mit 9,68 % die schnellste CAGR bis 2031.

- Nach Form erfassten Trockenformate 75,05 % der Marktgröße für Ei-Ersatzstoffe im Jahr 2025; Flüssigformate expandieren bis 2031 mit einer CAGR von 10,95 %.

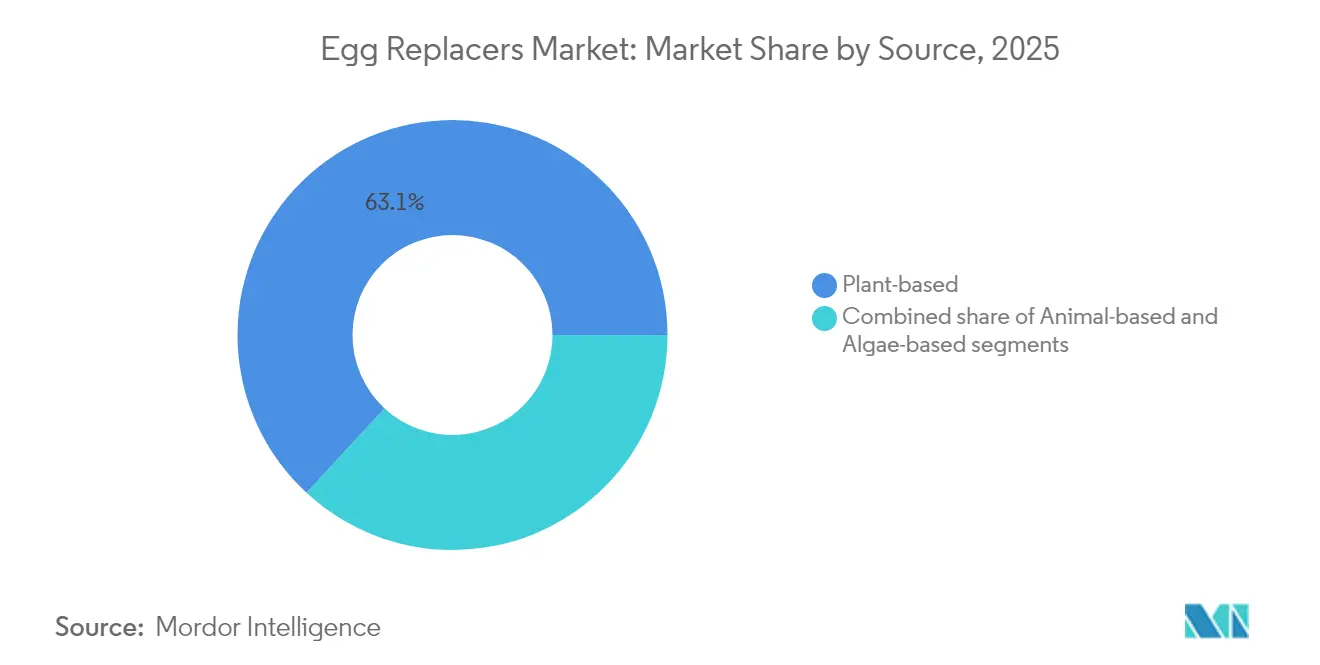

- Nach Quelle entfielen 63,12 % des Marktanteils für Ei-Ersatzstoffe im Jahr 2025 auf pflanzenbasierte Inputs, während algenbasierte Quellen mit einer CAGR von 9,91 % wachsen sollen.

- Nach Anwendung generierten Backwaren und Süßwaren 40,12 % der Marktgröße für Ei-Ersatzstoffe im Jahr 2025; Soßen und Dressings sollen mit einer CAGR von 9,33 % zulegen.

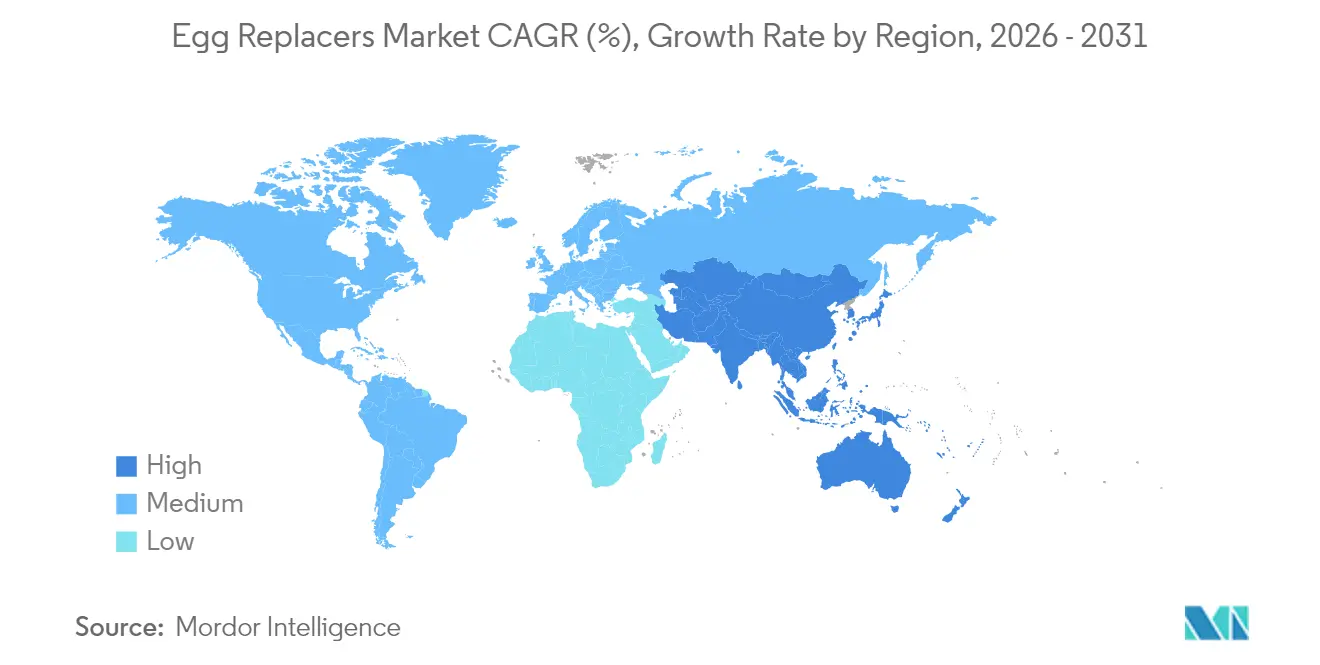

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 35,41 % im Jahr 2025; Asien-Pazifik verzeichnet mit 10,21 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ei-Ersatzstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Ei-Allergien und Ernährungseinschränkungen bei Verbrauchern | +1.2% | Global, mit höherer Prävalenz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz veganer und pflanzenbasierter Ernährungsweisen weltweit | +1.8% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Clean-Label- und natürlichen Lebensmittelzutaten | +1.5% | Primär Nordamerika und Europa, mit Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion der Backwaren- und Süßwarenindustrie | +1.3% | Global, mit stärkstem Wachstum in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der Personen, die sich vegetarisch ernähren | +1.0% | Global, mit konzentriertem Wachstum in Indien, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Inkonsistente Eierpreise und versorgungsbedingte Probleme durch Vogelgrippe | +2.2% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Ei-Allergien und Ernährungseinschränkungen bei Verbrauchern

Millionen von Menschen in den USA sind von Lebensmittelallergien betroffen, wobei Eier zu den 9 wichtigsten Allergenen gehören, die eine bundesgesetzliche Kennzeichnung erfordern. Die Asthma and Allergy Foundation of America hat Wichita, Kansas, als die am stärksten von saisonalen Allergien betroffene Stadt in den USA im Jahr 2025 identifiziert, was auf breitere Trends hinweist [1]Quelle: Asthma and Allergy Foundation of America, "Amerikanische Städte, die 2025 am stärksten unter saisonalen Allergien leiden", aafa.org. Über 20 Millionen Amerikaner kämpfen mit Lebensmittelallergien, was die wachsende Nachfrage nach wirksamen Alternativen unterstreicht, insbesondere in kritischen Entwicklungsphasen. Health Canada hat eine klare Kennzeichnung für 11 prioritäre Allergene, einschließlich Eier, vorgeschrieben und betont damit die Notwendigkeit transparenter Lösungen für den Ei-Ersatz. Ebenso hat die FDA die Bedeutung einer strengen Allergenkennzeichnung bekräftigt, um die Verbrauchersicherheit zu gewährleisten, insbesondere da einige Ei-Ersatzstoffe andere Allergene enthalten können. Erwachsene mit Allergien gegen Hühnereiweiß stehen vor Herausforderungen wie eingeschränkten Ernährungsoptionen und eingeschränkten sozialen Interaktionen, was den Bedarf an innovativen, sicheren und funktionellen Lebensmittelprodukten unterstreicht. Da Lebensmittelallergien zu einem drängenden Problem der öffentlichen Gesundheit werden, verlagert sich der Markt hin zu allergenfreien Alternativen, die Sicherheit, Transparenz und Inklusivität priorisieren, ohne Kompromisse bei der Qualität einzugehen.

Steigende Akzeptanz veganer und pflanzenbasierter Ernährungsweisen weltweit

Im Januar 2024 ergab eine Studie der Vegan Society, dass etwa 3 % der Bevölkerung Großbritanniens, rund 2 Millionen Menschen, sich als vegan bezeichnen oder sich pflanzenbasiert ernähren. Darüber hinaus reduzieren oder eliminieren 10 % der Bevölkerung tierische Produkte, was auf eine bedeutende Verschiebung hin zum pflanzenbasierten Konsum hindeutet. London, der Nordosten und der Südwesten führen regional, wobei 4 % ihrer Bevölkerung diese Ernährungsweisen annehmen. Jüngere Personen im Alter von 16–44 Jahren und Frauen (Akzeptanzrate von 3,60 % gegenüber 1,98 % bei Männern) zeigen höhere Akzeptanzraten und heben wichtige demografische Trends und Präferenzen hervor[2]Quelle: The Vegan Society, "Landesweite Trends verdeutlichen wachsende Verschiebung hin zu pflanzenbasierter Ernährung", vegansociety.com. Diese Verschiebung wird durch ein wachsendes Bewusstsein für gesundheitliche Vorteile, ökologische Nachhaltigkeit und Tierschutz angetrieben, die die Verbraucherwahl zunehmend beeinflussen. Die Nachfrage nach innovativen und funktionellen pflanzenbasierten Alternativen steigt weiter, da diese Faktoren an Bedeutung gewinnen. Staatliche Ernährungsrichtlinien unterstützen zunehmend diverse Proteinquellen, einschließlich pflanzenbasierter Optionen, und bieten einen robusten regulatorischen Rahmen, der die Akzeptanz dieser Ernährungsweisen validiert und fördert. Diese sich entwickelnde Landschaft bietet Interessengruppen erhebliche Möglichkeiten, Produkte zu entwickeln und zu vermarkten, die der steigenden Nachfrage nach pflanzenbasierten Lösungen gerecht werden.

Wachsende Nachfrage nach Clean-Label- und natürlichen Lebensmittelzutaten

Im Dezember 2024 veröffentlichte die FDA eine endgültige Regelung zur Neudefinition von Nährwertangaben für „gesund”. Dieser Schritt führt aktualisierte Parameter ein, die sich an veränderten Verbraucherpräferenzen und regulatorischen Trends orientieren. Die neu festgelegte Regelung setzt Grenzen für zugesetzten Zucker, gesättigte Fette und Natrium. Sie unterstreicht auch die Bedeutung von Lebensmittelgruppen wie Gemüse, Obst, Getreide, Milchprodukte und Proteine. Diese Strategie reagiert auf die steigende Nachfrage nach Clean-Label-Produkten, die leicht erkennbare und natürliche Zutaten betonen. Auf der Grundlage der Ernährungsrichtlinien 2020–2025 legt die Regelung klare Lebensmittelgruppenäquivalente fest. Diese Leitlinie lenkt Hersteller dazu, Produkte zu entwickeln, die Ernährungsstandards einhalten und gleichzeitig die Transparenz der Zutaten wahren. Im Rahmen dieses überarbeiteten Rahmens erhalten Einzelzutaten-Lebensmittel – wie Obst, Gemüse, Vollkornprodukte und magere Proteine – automatisch das Prädikat „gesund”. Diese Anerkennung stärkt die Clean-Label-Bewegung und fördert Formulierungen ohne künstliche Zusatzstoffe und komplizierte chemische Bezeichnungen. Angesichts des wachsenden Verbraucherwunsches nach transparenten Zutatenlisten formulieren Hersteller ihre Produkte aktiv um. Das regulatorische Umfeld unterstützt diesen Wandel und fördert die Verwendung natürlicher Zutaten. Pflanzenbasierte Ei-Ersatzstoffe beispielsweise entsprechen den Clean-Label-Standards und erfüllen die funktionalen Anforderungen in verschiedenen Lebensmittelanwendungen. Diese sich entwickelnde Landschaft erfüllt die Verbraucherwünsche und fördert Innovationen, die die Lebensmittelindustrie in Richtung gesünderer und transparenterer Angebote drängen.

Expansion der Backwaren- und Süßwarenindustrie

Im Jahr 2023 erreichte die globale Eierproduktion etwa 91 Millionen Tonnen, wobei China seine Position als größter Produzent behauptete[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Globale Eierproduktion von 1990 bis 2023", fao.org. Diese Dominanz unterstreicht die entscheidende Rolle von Eiern in der Lebensmittelherstellung und betont den wachsenden Bedarf an Ersatztechnologien zur Bewältigung von Herausforderungen in den Bereichen Nachhaltigkeit, Kosten und Lieferkette. Die Einführung fortschrittlicher Erkennungsmethoden, wie elektronische Nasen und Spektralanalyse, zeigt das Engagement der Branche für Innovation bei der Beurteilung der Frische von Eiern und der Sicherstellung der Produktqualität. Diese Technologien verbessern nicht nur die Qualitätskontrolle, sondern entsprechen auch der wachsenden Nachfrage nach effizienten und skalierbaren Ei-Ersatzstoffen. Darüber hinaus revolutioniert die Integration von maschinellem Lernen und Multi-Sensor-Datenfusion die Qualitätsbewertungsprozesse und ermöglicht präzisere und zuverlässigere Bewertungen, die sowohl der traditionellen Eierverarbeitung als auch der Entwicklung alternativer Zutaten zugutekommen. Die wirtschaftliche Bedeutung von Eiern, kombiniert mit Sicherheits- und Lieferkettenbedenken, treibt Hersteller dazu an, diversifizierte Strategien zur Beschaffung von Zutaten zu verfolgen, wobei funktionale Ersatzstoffe als Schlüssellösung entstehen. In Backanwendungen müssen Ei-Ersatzstoffe wesentliche Eigenschaften – wie Bindung, Lockerung und Feuchtigkeitsrückhalt – effektiv replizieren und dabei Produktqualität und Konsistenz aufrechterhalten. Dies gewährleistet die Verbraucherzufriedenheit und unterstützt die Fertigungseffizienz, wodurch die Akzeptanz und das Wachstum von Ei-Ersatzstoffen auf dem Markt beschleunigt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten im Vergleich zu konventionellen Eiern | -1.5% | Global, am stärksten ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Texturunterschiede im Vergleich zu traditionellen Eiern | -1.2% | Global, variierend nach Anwendung und Verbrauchersegment | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei wichtigen Zutaten für Ei-Ersatzstoffe | -0.8% | Global, mit regionalen Unterschieden je nach landwirtschaftlichen Bedingungen | Kurzfristig (≤ 2 Jahre) |

| Lagerungs- und Haltbarkeitsbeschränkungen bestimmter Ei-Ersatzstoffe | -0.5% | Global, insbesondere in Regionen mit begrenzter Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten im Vergleich zu konventionellen Eiern

Die Herstellung von Ei-Ersatzstoffen umfasst komplexere Prozesse, spezialisierte Ausrüstung und höherwertige Rohstoffe im Vergleich zur konventionellen Eierproduktion. Diese Faktoren schaffen Kostennachteile und schränken ihre Akzeptanz in preissensiblen Märkten ein. Die Prognose des USDA eines Anstiegs der Eierpreise um 41,1 % bis 2025 verringert diese Kostenlücke jedoch vorübergehend. Um langfristige Wettbewerbsfähigkeit zu erreichen, sind eine Skalierung der Produktion und die Umsetzung technologischer Fortschritte zur Verbesserung der Effizienz erforderlich. Präzisionsfermentationstechnologien bieten einen vielversprechenden Ansatz zur Kostensenkung. Unternehmen wie Onego Bio skalieren beispielsweise die Produktion von bioidentischen Eiweiß-Proteinen und adressieren damit Versorgungsengpässe bei gleichzeitiger Aufrechterhaltung wettbewerbsfähiger Preisstrategien. Die wirtschaftlichen Auswirkungen der hochpathogenen aviären Influenza, die amerikanische Verbraucher in den Jahren 2024–25 voraussichtlich USD 14,5 Milliarden kosten wird, haben kurzfristige Chancen für Ei-Ersatzstoffe geschaffen, trotz ihrer höheren Basisproduktionskosten. Darüber hinaus treiben Dürrebedingungen und steigende Getreidepreise die Futterkosten in die Höhe und beeinflussen damit die Kostenstruktur sowohl traditioneller als auch alternativer Proteinquellen. Lieferkettenunterbrechungen haben ebenfalls zu vorübergehenden Chancen für Ei-Ersatzstoffe beigetragen, da die Preisvolatilität bei konventionellen Eiern die Kostendifferenz in Krisenzeiten verringert. Diese Faktoren verdeutlichen insgesamt die sich verändernde Dynamik des Marktes für Ei-Ersatzstoffe und das Wachstumspotenzial trotz bestehender Herausforderungen.

Geschmacks- und Texturunterschiede im Vergleich zu traditionellen Eiern

Die Verbraucherakzeptanz von Ei-Ersatzstoffen leidet unter sensorischen Diskrepanzen gegenüber konventionellen Eiern. Dies zeigt sich besonders bei Gerichten, bei denen Eigeschmack und -textur entscheidend sind, wie Rührei, Backwaren und Pudding. Untersuchungen zeigen, dass pflanzenbasierte Alternativen häufig Fehlaromen aufweisen, die mit pflanzlichen Proteinen zusammenhängen. Diese Herausforderung erfordert fortschrittliche Maskierungstechniken und Geschmacksverbesserungsstrategien, um den Verbrauchererwartungen gerecht zu werden. Als Reaktion darauf wenden sich Lebensmittelwissenschaftler nachhaltigen Proteinquellen wie Mungobohnen, Lupinenbohnen und Kichererbsen zu. Sie nutzen auch Präzisionsfermentationstechnologien, um Proteine zu entwickeln, die die Kocheigenschaften von Ei-Proteinen wie Koagulation und Emulgierung nachahmen. Bemerkenswerte technologische Fortschritte umfassen die Entstehung von 3D-gedruckten pflanzenbasierten Alternativen. Diese Innovationen mit Mikroalgen- und Mungobohnenproteinen weisen einen beeindruckenden Proteingehalt von 19 % auf. Darüber hinaus hat das Industrial Technology Research Institute in Taiwan bahnbrechende pflanzenbasierte Ei-Ersatzstoffe vorgestellt. Durch die Integration patentierter Pilzstämme mit Algen- und Sojaproteinen haben sie Produkte entwickelt, die die Texturen sowohl von Eiweiß als auch von Eigelb authentisch replizieren. Diese Fortschritte zielen darauf ab, sensorische Erlebnisse zu bieten, die traditionellen Ei-Liebhabern entsprechen, und damit eine bedeutende Hürde bei der Marktakzeptanz zu überwinden. Mit kontinuierlichem Fortschritt bei der Beschaffung von Zutaten, Verarbeitungstechnologien und Produktformulierung ist der Markt für pflanzenbasierte Eier in den kommenden Jahren auf Wachstumskurs.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutat: Molkereiproteine nutzen etablierte Funktionalität

Im Jahr 2025 halten Molkereiproteine mit ihren anerkannten funktionellen Eigenschaften einen Marktanteil von 37,78 %. Etablierte regulatorische Rahmenbedingungen stärken ihre Anwendung in Lebensmittelprozessen, insbesondere für Bindung, Emulgierung und Schaumbildung. Die strengen Lebensmittelkennzeichnungsvorschriften der FDA, wie in 21 CFR Teil 101 dargelegt, gewährleisten konsistente Qualitätsstandards für Molkereiprotein-Zutaten. Diese Transparenz informiert nicht nur die Verbraucher, sondern stärkt auch das Marktvertrauen. Gestützt auf jahrzehntelange Forschung zeichnen sich Molkereiproteine in komplexen Lebensmittelsystemen aus und harmonisieren ihre vielfältigen Eigenschaften. Diese umfangreiche Forschung und Anwendungsentwicklung reduziert Formulierungsrisiken für Lebensmittelhersteller. Darüber hinaus bietet die robuste Lieferketteninfrastruktur für Molkereiproteine Kostenvorteile und Qualitätssicherungen, was für kleinere Zutatenkategorien eine Herausforderung darstellt. Klare Vorschriften zur Kennzeichnung und Sicherheit von Molkereiproteinen fördern eine vorhersehbare Compliance und treiben laufende Investitionen und Innovationen in diesem Sektor voran.

Algenmehl ist das am schnellsten wachsende Zutatensegment und soll bis 2031 mit einer CAGR von 9,68 % expandieren. Dieses Wachstum wird durch biotechnologische Fortschritte angetrieben, die sein Ernährungs- und Funktionsprofil im Vergleich zu traditionellen Alternativen verbessern. Die Europäische Behörde für Lebensmittelsicherheit hat Mikroalgen als sicher für Nahrungsergänzungsmittel zugelassen. Parallel dazu hat die US-amerikanische FDA mehrere Mikroalgenarten als „allgemein als sicher anerkannt” für den Verzehr eingestuft und damit eine robuste regulatorische Grundlage für die Marktexpansion geschaffen. Der Anbau von Mikroalgen zeichnet sich durch minimalen Land- und Ressourcenbedarf aus und bietet dennoch ein vollständiges Aminosäureprofil und einen hohen Proteingehalt, was dringende Nachhaltigkeitsherausforderungen adressiert. Darüber hinaus erleichtert staatliche Unterstützung für Biotechnologie und nachhaltige Proteinquellen die Kommerzialisierung und Skalierung von Algenmehl.

Nach Form: Trockenformate dominieren durch Verarbeitungsvorteile

Im Jahr 2025 führt die Trockenform den Markt mit einem Anteil von 75,05 % an, angetrieben durch Vorteile wie verlängerte Haltbarkeit, niedrigere Versandkosten und einfachere Lagerung, die mit den Lieferkettenzielen der Lebensmittelhersteller übereinstimmen. Neue Konservierungstechnologien steigern ihre Attraktivität weiter. Untersuchungen zeigen, dass Bionanokomposit-Beschichtungen aus Ei-Komponenten frische Eier bis zu drei Wochen bei Raumtemperatur ohne Kühlung konservieren können, den Gewichtsverlust um 37 % reduzieren und Qualitätsmetriken wie die Haugh-Einheit und den Dotterindex verbessern. Diese Innovationen legen nahe, dass ähnliche Konservierungstechniken die Stabilität und Verwendbarkeit von Trocken-Ei-Ersatzstoff-Formulierungen verbessern könnten. Die konzentrierte Natur von Trockenformaten ermöglicht es Herstellern, gewünschte Funktionalitäten mit kleineren Mengen zu erzielen und eine konsistente Leistung unter verschiedenen Bedingungen sicherzustellen. Darüber hinaus bieten die FDA-Vorschriften gemäß 21 CFR Teil 160 einen klaren Rahmen für getrocknete Eiprodukte und unterstützen die Entwicklung und Kommerzialisierung von Trocken-Ei-Ersatzstoffen.

Flüssigformate wachsen schnell, mit einer prognostizierten CAGR von 10,95 % bis 2031, angetrieben durch die Bequemlichkeit gebrauchsfertiger Formulierungen, die eine Rekonstitution in der gewerblichen Lebensmittelproduktion überflüssig machen. Das Korean Journal of Food Preservation hebt Ovalbumin hervor, das 54 % der Eiweiß-Proteine ausmacht und eine Schlüsselrolle bei Gelierung, Schaumbildung und Emulgierung spielt, und betont damit die Komplexität, die flüssige Ersatzstoffe replizieren müssen. Fortschritte bei Trenntechniken haben die Ovalbumin-Extraktion verbessert und die Produktion von bioaktiven Peptiden mit antioxidativen und antimikrobiellen Vorteilen ermöglicht. Flüssige Alternativen bieten sofortige Funktionalität und lassen sich nahtlos in Produktionsprozesse integrieren, was sie für Hochvolumenanwendungen wertvoll macht, die präzise Dosierung und Mischung erfordern. Innovationen bei der Proteinextraktion und Konservierungstechnologien haben die funktionellen Eigenschaften und die Haltbarkeit von flüssigen Ei-Ersatzstoffen verbessert und sie als vielseitige Lösung für die moderne Lebensmittelherstellung positioniert.

Nach Quelle: Pflanzenbasierte Führungsposition steht vor Disruption durch algenbasierte Quellen

Im Jahr 2025 stärken etablierte landwirtschaftliche Lieferketten, unterstützende regulatorische Rahmenbedingungen und wachsende Verbraucherakzeptanz pflanzenbasierte Quellen, die einen Marktanteil von 63,12 % halten. Diese Faktoren erleichtern den Markteintritt und die Skalierung für Zutatenhersteller. Die Europäische Union befürwortet durch politische Initiativen und Forschungsförderung ein erhöhtes inländisches Angebot an pflanzenbasierten Proteinen und schafft damit ein günstiges Umfeld für deren Entwicklung und Kommerzialisierung. Deutschland hat EUR 38 Millionen bereitgestellt, um den Übergang zu nachhaltigen Proteinen zu unterstützen und öffentliche Forschung im Bereich pflanzenbasierter Lebensmittel zu fördern. Darüber hinaus zielt eine regulatorische Überprüfung der Proteinpolitik im Jahr 2024 darauf ab, Bedenken hinsichtlich Versorgungssicherheit und Preisstabilität zu adressieren und diversifizierte Strategien zur Proteinbeschaffung zu fördern. Diverse Proteinquellen, von Soja und Erbsen bis hin zu Ackerbohnen und Kartoffeln, bieten unterschiedliche funktionale Eigenschaften, die auf spezifische Lebensmittelanwendungen und Verbraucherpräferenzen abgestimmt sind.

Algenbasierte Alternativen gewinnen schnell an Bedeutung, mit Prognosen, die ein CAGR-Wachstum von 9,91 % bis 2031 anzeigen. Dieser Schwung wird durch biotechnologische Fortschritte in der Präzisionsfermentation und im Anbau angetrieben, die Nährwertprofile verbessern und die ökologische Nachhaltigkeit stärken. Der Sektor der Präzisionsfermentation für Lebensmittelzutaten hat ein explosives Wachstum erlebt, mit 62 Unternehmen, die seit 2018 einen 4,4-fachen Anstieg verzeichnen, und fast USD 2 Milliarden an Investitionen von 2013 bis 2022. Aufkommende Branchenverbände wie die Precision Fermentation Alliance und Food Fermentation Europe setzen sich für regulatorische Rahmenbedingungen und die Marktexpansion biotechnologiebasierter Zutaten ein. Die USA, begünstigt durch günstige Vorschriften, sollen die Marktentwicklung anführen, während Europa, angetrieben durch Nachhaltigkeitsbedenken und unterstützende Politiken, bedeutende Fortschritte macht. Kooperationen zwischen Forschungs- und Entwicklungsunternehmen und Lebensmittelunternehmen sind entscheidend und konzentrieren sich auf die Verbesserung der Qualität pflanzenbasierter Alternativen und die Entwicklung neuartiger Zutatenlösungen.

Nach Anwendung: Backanwendungen nutzen funktionale Komplexität

Im Jahr 2025 halten Backwaren- und Süßwarenanwendungen einen Marktanteil von 40,12 % und unterstreichen damit die entscheidende Rolle von Ei-Ersatzstoffen bei Bindung, Lockerung, Feuchtigkeitsrückhalt und Strukturbildung. Diese Funktionen sind wesentlich für die Aufrechterhaltung der Produktqualität und die Erfüllung der Verbrauchererwartungen. Die vielfältigen Anforderungen des Backens erfordern, dass Ei-Ersatzstoffe mehrere Rollen übernehmen, was technische Herausforderungen mit sich bringt. Zutaten mit nachgewiesener Leistungsbilanz sind besser geeignet, diese Herausforderungen zu bewältigen. Gemäß 21 CFR Teil 102 schreiben staatliche Lebensmittelsicherheitsvorschriften Transparenz bei der Kennzeichnung von Backwaren vor, die Ei-Ersatzstoffe verwenden. Diese Vorschriften erfordern die Verwendung gebräuchlicher Bezeichnungen für nicht standardisierte Lebensmittel und die Offenlegung der Prozentsätze charakterisierender Zutaten, wenn diese die Verbraucherwahrnehmung oder Preisgestaltung erheblich beeinflussen, was sich direkt auf Marketingstrategien auswirkt. Fortschrittliche Verarbeitungstechnologien haben es Ei-Ersatzstoffen ermöglicht, wesentliche Backeigenschaften wie Gasrückhalt, Proteinkoagulation und Feuchtigkeitsmanagement zu replizieren, was ihre Akzeptanz in diesem Sektor vorantreibt.

Soßen und Dressings sollen das schnellste Marktwachstum verzeichnen, mit einer CAGR von 9,33 % bis 2031. Dieses Wachstum wird durch Clean-Label-Neuformulierungen und Fortschritte in der Emulgiertechnologie angetrieben, die der Verbrauchernachfrage nach natürlichen Zutaten ohne Kompromisse bei Textur oder Stabilität gerecht werden. Der Entwurf der FDA zur Kennzeichnung pflanzenbasierter Alternativen betont klare Produktbeschreibungen und Zutatentransparenz und hilft Herstellern, die Vorteile von Ei-Ersatzstoffen zu kommunizieren. Die Leitlinie, die sich speziell mit pflanzenbasierten Ei-Alternativen befasst, befürwortet wahrheitsgemäße und klare Informationen zur Verbesserung des Verbraucherverständnisses. Ei-Ersatzstoffe sind integraler Bestandteil von Soßen und Dressings und nutzen ihre Emulgiereigenschaften, um die Stabilität zu erhalten und gleichzeitig Clean-Label-Anforderungen zu erfüllen. Der regulatorische Rahmen unterstützt Innovationen durch klare Leitlinien für Kennzeichnung und Verbraucherkommunikation, fördert eine größere Akzeptanz alternativer Zutaten und treibt das Wachstum in dieser Kategorie voran.

Geografische Analyse

Im Jahr 2025 hält Nordamerika mit einem dominanten Marktanteil von 35,41 % die Führung, gestützt durch seine robuste Infrastruktur für pflanzenbasierte Lebensmittel, klar definierte regulatorische Rahmenbedingungen und eine zunehmende Verbraucherakzeptanz alternativer Proteine. Diese Elemente ebnen den Weg für einen reibungsloseren Markteintritt und eine Expansion für Hersteller von Ei-Ersatzstoffen. Die ausgereiften Lieferketten der Region, modernste Verarbeitungstechnologien und erhebliche Risikokapitalinvestitionen wirken zusammen, um Innovation und Kommerzialisierung anzukurbeln. In Kanada haben Regulierungsbehörden nach öffentlichen Konsultationen die Bedeutung einer transparenten Kennzeichnung für pflanzenbasierte Ei-Ersatzstoffe betont. Dieser Schritt zielt nicht nur darauf ab, potenzielle Verbraucherverwirrung zu beseitigen, sondern auch das Marktwachstum durch gesicherte regulatorische Klarheit zu fördern. Darüber hinaus führt die jüngste Leitlinie der FDA standardisierte Kennzeichnungsprotokolle für pflanzenbasierte Alternativen ein, die Compliance-Hürden vereinfachen und das Verbraucherverständnis von Produkteigenschaften und Nährwertgehalt verbessern.

Asien-Pazifik soll die Wachstumsdynamik anführen und weist eine prognostizierte CAGR von 10,21 % bis 2031 auf. Dieser Anstieg wird der wachsenden Mittelschicht der Region, sich verändernden Ernährungsgewohnheiten und einem gestiegenen Gesundheitsbewusstsein zugeschrieben, die alle die Nachfrage nach funktionellen Lebensmittelzutaten verstärken. In Verbindung mit der enormen Lebensmittelherstellungskapazität und den reichen landwirtschaftlichen Ressourcen der Region ergeben sich daraus Kostenvorteile bei der Zutatenproduktion und -verarbeitung. Mit fortschreitender Urbanisierung ist eine spürbare Tendenz hin zu Premium-Verarbeitungslebensmittelkategorien zu beobachten. Ein Zeugnis des innovativen Geistes der Region ist das Industrial Technology Research Institute in Taiwan, das pflanzenbasierte Ei-Alternativen unter Nutzung patentierter Pilzstämme und Algenproteine entwickelt hat und damit die biotechnologischen Fortschritte der Region und ihr potenzielles Führungspotenzial bei Innovationen im Bereich alternativer Proteine unterstreicht.

Europa spielt weiterhin eine zentrale Rolle auf dem Markt, gestützt durch Nachhaltigkeitsinitiativen, eine Präferenz für Clean Labels und regulatorische Rahmenbedingungen, die den Einsatz pflanzenbasierter Zutaten in verschiedenen Lebensmittelkategorien fördern. Die Initiative der EU zur Stärkung der inländischen Produktion pflanzenbasierter Proteine adressiert nicht nur die Ernährungssicherheit, sondern reduziert auch Importabhängigkeiten. Deutschlands Verpflichtung von EUR 38 Millionen im Jahr 2023 für einen nachhaltigen Proteinübergang unterstreicht das Engagement der Region für die Förderung von Innovationen in diesem Bereich. Darüber hinaus zielt die überarbeitete Leitlinie der Europäischen Behörde für Lebensmittelsicherheit für neuartige Lebensmittelanträge, die im Februar 2025 in Kraft treten soll, darauf ab, die Vorschriften für avantgardistische Zutaten zu klären und dabei strenge Sicherheitsstandards zum Schutz der Verbraucher aufrechtzuerhalten. Unterdessen stehen Südamerika sowie der Nahe Osten und Afrika an der Schwelle zu aufkeimenden Chancen, dank ihrer reichen landwirtschaftlichen Ressourcen und expandierenden Lebensmittelverarbeitungssektoren. Dennoch könnten Hürden wie infrastrukturelle Einschränkungen und regulatorische Unklarheiten ihr Wachstum kurzfristig im Vergleich zu reiferen Märkten dämpfen.

Wettbewerbslandschaft

Der globale Markt für Ei-Ersatzstoffe ist mäßig konsolidiert, wobei einige dominante Akteure neben mehreren regionalen und Nischenunternehmen koexistieren. Prominente Unternehmen wie Cargill, Incorporated, Archer-Daniels-Midland Company, Ingredion Incorporated, Tate & Lyle PLC und Kerry Group plc halten erhebliche Marktanteile, angetrieben durch ihre robusten Produktportfolios und umfangreichen globalen Vertriebsnetze. Diese führenden Unternehmen investieren aktiv in Produktinnovation, nachhaltige Beschaffungspraktiken und strategische Kooperationen, um ihren Wettbewerbsvorteil zu erhalten. Kleinere Unternehmen konzentrieren sich derweil auf die Entwicklung spezialisierter Formulierungen, die den wachsenden Verbraucherpräferenzen für vegane, allergenfreie und Clean-Label-Produkte entsprechen.

Aufkommende Disruptoren gestalten die Marktlandschaft um, indem sie Präzisionsfermentation und Biotechnologie nutzen, um fortschrittliche funktionale Eigenschaften und verbesserte Nachhaltigkeit im Vergleich zu traditionellen Alternativen zu liefern. Unternehmen wie Onego Bio und The EVERY Company stehen an der Spitze dieser Innovation und schaffen bioidentische Proteine durch Fermentationsprozesse, die die Funktionalität von Ei-Proteinen replizieren. Diese Fortschritte adressieren kritische Schwachstellen in der Lieferkette und ethische Bedenken und positionieren diese Disruptoren als Schlüsselakteure auf dem sich entwickelnden Markt. Da regulatorische Rahmenbedingungen reifen, wird die Wettbewerbsintensität voraussichtlich zunehmen. Beispielsweise führt der Entwurf der FDA zur Kennzeichnung pflanzenbasierter Alternativen Standardisierungsmöglichkeiten ein, die Unternehmen mit starken Compliance-Fähigkeiten und gut etablierten Qualitätssystemen begünstigen.

Spezialisierte Anwendungen, die oft einzigartige funktionale Eigenschaften erfordern, bieten erhebliche Chancen für Unternehmen, die ihr Angebot differenzieren möchten. Darüber hinaus bieten unterentwickelte regionale Märkte, die durch begrenzte Vertriebsnetze eingeschränkt sind, ungenutztes Potenzial für Unternehmen, die bereit sind, in Infrastruktur und Marktdurchdringungsstrategien zu investieren. Aufkommende Zutatenkategorien wie algenbasierte Proteine gewinnen ebenfalls an Bedeutung aufgrund ihrer innovativen Natur. Diese Zutaten liefern nicht nur erhebliche Ernährungsvorteile, sondern entsprechen auch der wachsenden Verbrauchernachfrage nach ökologisch nachhaltigen Lösungen. Zusammen schaffen diese Faktoren eine vielversprechende Landschaft für Marktexpansion und langfristige Wachstumschancen.

Marktführer im Bereich Ei-Ersatzstoffe

Cargill, Incorporated

Archer-Daniels-Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Corbion hat die Ei-Ersatzstoffe Vantage 11E und Vantage 12E eingeführt, um Bäckereien bei der Bewältigung von Herausforderungen bei der Eierversorgung und -preisgestaltung zu helfen. Vantage 11E bietet laut Marke einen vollständigen Ei-Ersatz in Brot und Brötchen, während Vantage 12E eine Ei-Reduzierung von bis zu 40 % in Kuchen und Süßwaren ermöglicht.

- April 2025: Innophos hat sein Levair-Portfolio durch die Aufnahme von Levair Egg Replace erweitert. Levair Egg Replace ist eine Ei-Ersatzlösung für gewerbliche Bäckereien. Laut Marke wurde der neue Ei-Ersatz für den vollständigen oder teilweisen Ersatz von Eigelb und getrocknetem Vollei konzipiert. Die Anwendungen, für die das Produkt verwendet werden kann, umfassen Kuchen, Donuts, Muffins und Biskuitkuchen.

- August 2024: Nandi Proteins hat über GBP 500.000 von Nesta und Scottish Enterprise gesichert, um seinen Eiweiß-Ersatzstoff weiterzuentwickeln, der pflanzliche Proteine verwendet, um Eiweiß in Produkten wie glutenfreiem Brot und Muffins zu ersetzen. Laut Marke ermöglicht diese Innovation, dass vegetarische Fleischalternativen als vegan vermarktet werden können, und unterstützt die Entfernung unerwünschter Zutaten wie Methylcellulose und chemischer Emulgatoren, was mit Branchentrends hin zu saubereren Etiketten und gesünderen Formulierungen übereinstimmt.

- Juni 2024: Revyve, ein niederländisches Lebensmitteltechnologieunternehmen, hat einen minimal verarbeiteten, Clean-Label-Ei-Ersatz für Burger vorgestellt, der aus aufgewertetem Brauereigeläger hergestellt wird und frei von versteckten Stärken, Emulgatoren und E-Nummern ist. Laut Marke ahmt diese hefebasierte Zutat die Binde- und Geliereigenschaften von Eiweiß nach und liefert eine feste, federnde Textur und sensorische Attraktivität in pflanzenbasierten Burgern, ist zudem nicht gentechnisch verändert, vegan und kosteneffizient für Hersteller.

Umfang des globalen Berichts über den Markt für Ei-Ersatzstoffe

Der globale Markt für Ei-Ersatzstoffe wurde nach Form in Trocken- und Flüssig-Ei-Ersatzstoffe segmentiert. Nach Quelle ist der Markt für Ei-Ersatzstoffe in pflanzenbasiert und tierbasiert segmentiert. Basierend auf der Anwendung können die globalen Ei-Ersatzstoffe grob nach der Verwendung in Backwaren und Süßwaren, Dressings und Aufstriche, herzhafte Produkte, Soßen und sonstige klassifiziert werden. Unter Bezugnahme auf die grundlegende Zutatenpräsenz werden die Ei-Ersatzstoffe in Molkereiproteine, Sojaprodukte, Stärke, Algenmehl und sonstige unterteilt. Schließlich wird der globale Markt für Ei-Ersatzstoffe auf der Grundlage der Geografie differenziert.

| Molkereiproteine |

| Stärke |

| Sojaprodukte |

| Hydrokolloide |

| Algenmehl |

| Sonstige |

| Trocken |

| Flüssig |

| Pflanzenbasiert |

| Tierbasiert |

| Algenbasiert |

| Backwaren und Süßwaren |

| Snacks und herzhafte Produkte |

| Soßen und Dressings |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Zutat | Molkereiproteine | |

| Stärke | ||

| Sojaprodukte | ||

| Hydrokolloide | ||

| Algenmehl | ||

| Sonstige | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Quelle | Pflanzenbasiert | |

| Tierbasiert | ||

| Algenbasiert | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Snacks und herzhafte Produkte | ||

| Soßen und Dressings | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ei-Ersatzstoffe?

Der Markt für Ei-Ersatzstoffe erreichte im Jahr 2026 USD 1,91 Milliarden und soll bis 2031 USD 2,77 Milliarden erreichen.

Welches Zutatensegment führt die Branche für Ei-Ersatzstoffe an?

Molkereiproteine halten derzeit mit einem Marktanteil von 37,78 % die Spitzenposition aufgrund ihrer bewährten funktionalen Leistung.

Welche Region wächst am schnellsten bei Ei-Ersatzstoffen?

Asien-Pazifik verzeichnet mit 10,21 % bis 2031 die schnellste regionale CAGR aufgrund der Diversifizierung der Ernährungsgewohnheiten und staatlich geförderter Proteininnovation.

Welche Rolle spielt die Regulierung bei der Akzeptanz?

Klare Kennzeichnungsvorschriften der FDA, der Europäischen Behörde für Lebensmittelsicherheit und Health Canada reduzieren die Compliance-Unsicherheit und helfen neuen Ei-Ersatzstoffen, schneller in die Regale zu gelangen, während die Verbraucher geschützt werden.

Seite zuletzt aktualisiert am: