Marktgröße und Marktanteil für Edge Analytics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

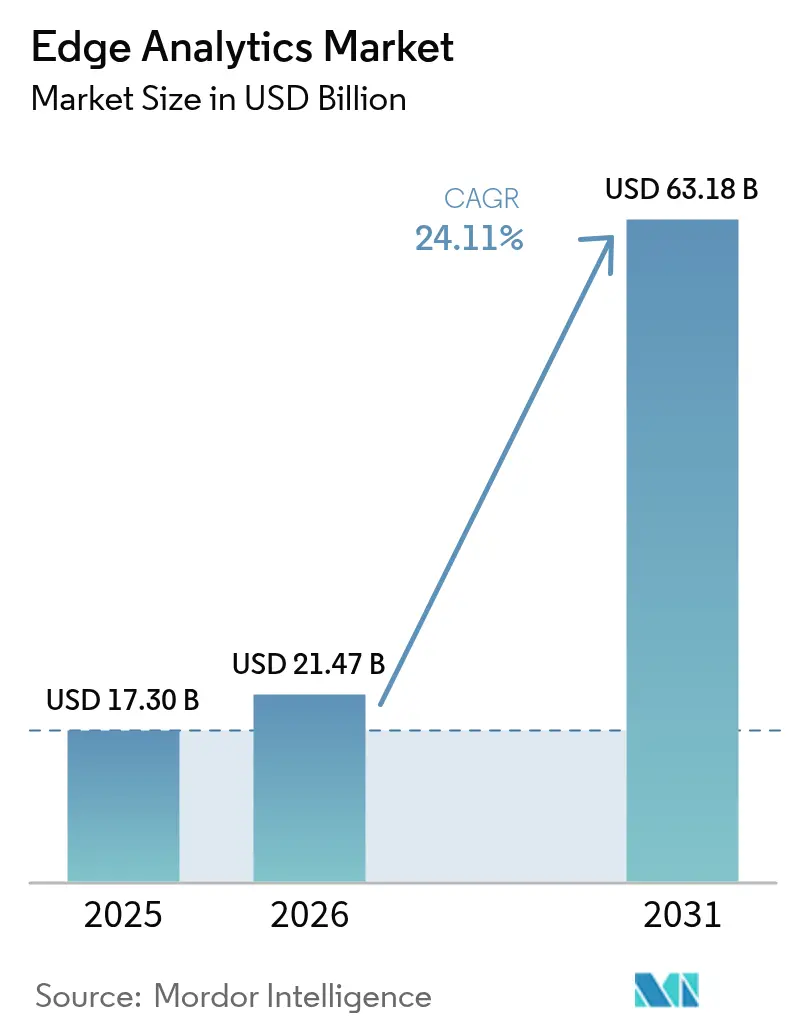

| Marktgröße (2026) | 21.47 Milliarden US-Dollar |

| Marktgröße (2031) | 63.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Edge Analytics von Mordor Intelligence

Die Marktgröße für Edge Analytics wird voraussichtlich von 17,30 Milliarden USD im Jahr 2025 auf 21,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 24,11 % über den Zeitraum 2026–2031 einen Wert von 63,18 Milliarden USD erreichen. Das Wachstum wird durch die rasche Expansion der IoT-Endpunkte, eine breitere 5G-Abdeckung, die latenzarme Datenpfade unterstützt, sowie kontinuierliche Fortschritte bei KI-fähigen Halbleitern vorangetrieben, die Inferenz-Engines an den Netzwerkrand verlagern. Anbieter priorisieren robuste Mikro-Rechenzentren, Flüssigkühlungskonzepte und föderierte Lernframeworks, die sensible Daten lokal halten und gleichzeitig globale Modelle trainieren. Unternehmen integrieren zudem cloud-native Orchestrierungstools, um die Anwendungsbereitstellung über Tausende von Edge-Knoten zu standardisieren, wodurch Bereitstellungszyklen verkürzt und ROI-Erwartungen gesteigert werden. Der Markt für Edge Analytics wird darüber hinaus durch regulatorische Bestrebungen hin zu datensouveränen Architekturen beeinflusst, insbesondere im Gesundheitswesen und im Finanzbereich, wo Echtzeit-Entscheidungsunterstützung mit strengen Datenschutzvorgaben koexistieren muss.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungstyp hielten On-Premises-Lösungen im Jahr 2025 einen Anteil von 55,23 % an der Marktgröße für Edge Analytics, während cloudbasierte Bereitstellungen mit einer CAGR von 26,79 % voranschreiten.

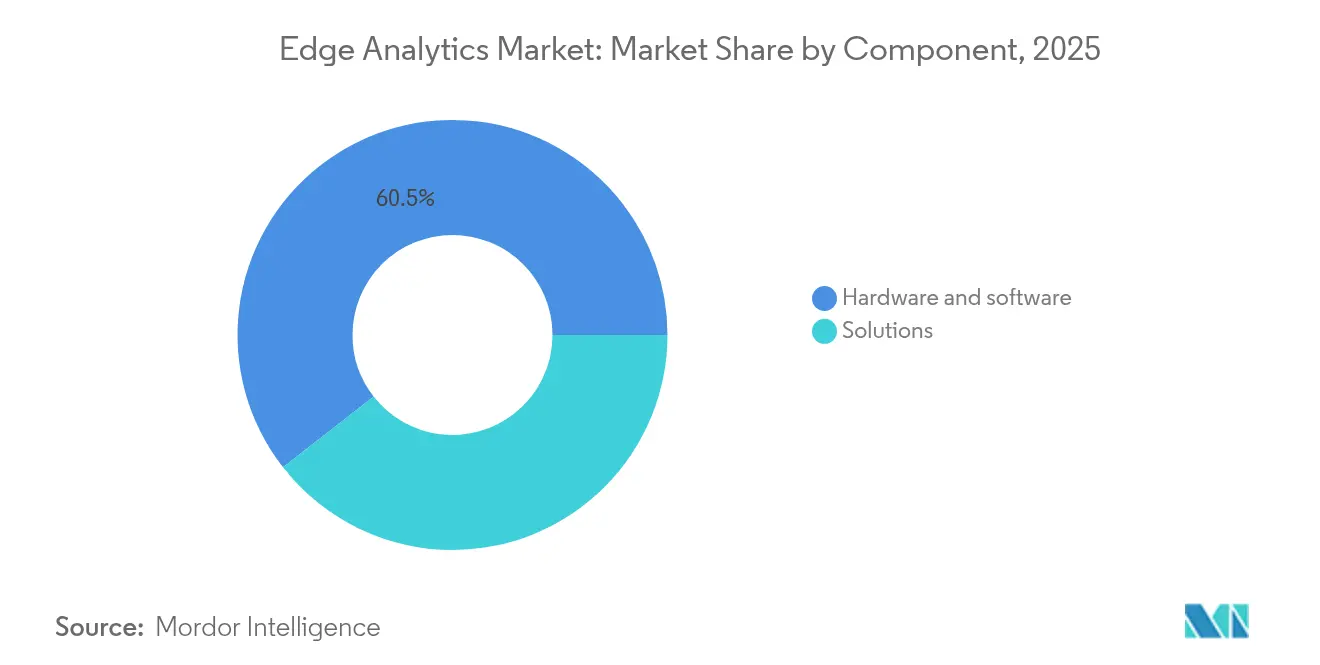

- Nach Komponente entfielen im Jahr 2025 60,55 % der Marktgröße für Edge Analytics auf Lösungen; Dienste weisen mit 28,58 % bis 2031 die höchste prognostizierte CAGR auf.

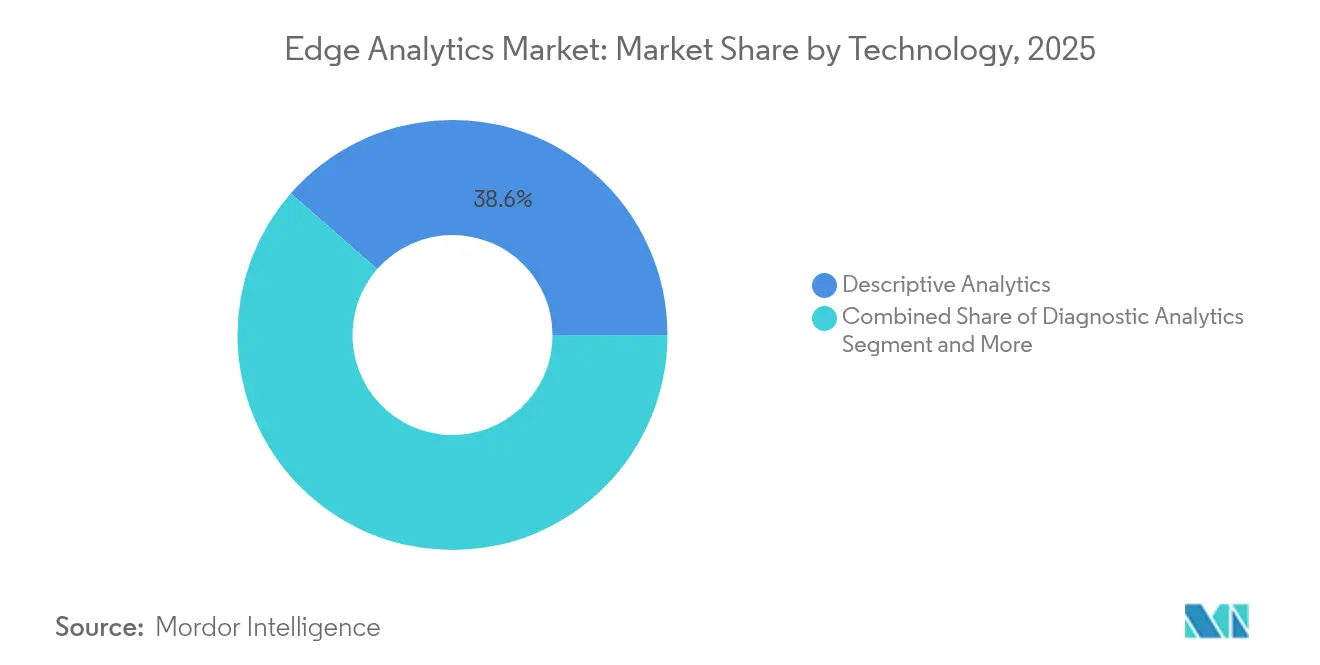

- Nach Technologie erzielte Deskriptive Analytik im Jahr 2025 einen Umsatzanteil von 38,55 %; Präskriptive Analytik wird bis 2031 voraussichtlich mit einer CAGR von 24,63 % wachsen.

- Nach Endnutzerbranche führte die Fertigung im Jahr 2025 mit einem Umsatzanteil von 27,85 %; das Gesundheitswesen wächst mit einer CAGR von 30,74 % bis 2031 am schnellsten.

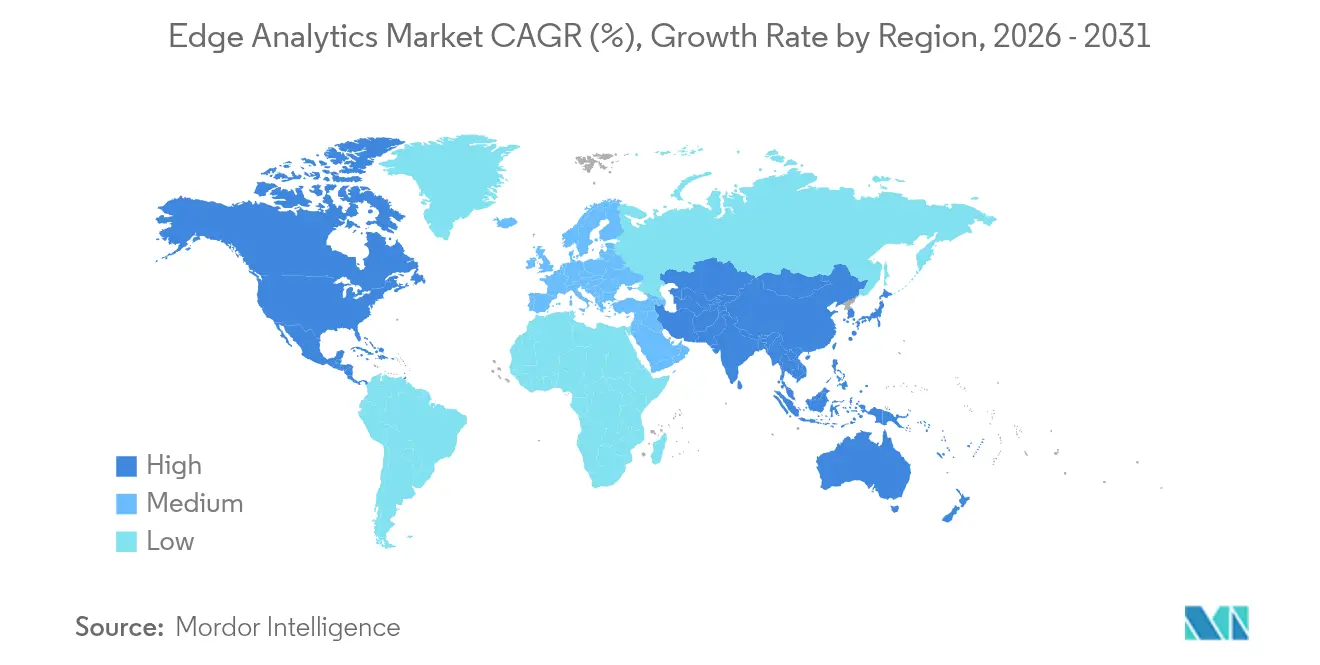

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,55 % am Markt für Edge Analytics, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 26,07 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Edge Analytics

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT- Endpunkten | +4.8% | Global, stärker in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ultraniedriger Latenzanalytik | +4.0% | Global, Fertigung und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Rascher 5G-Ausbau, der Edge-Anwendungsfälle erschließt | +3.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Cloud-native Toolchains vereinfachen Edge-Bereitstellungen | +2.7% | Global, früh in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Föderiertes Lernen auf dem Gerät verbessert den Datenschutz | +3.0% | Europa, Nord- amerika und regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Flüssiggekühlte Mikro-Rechenzentren ermöglichen thermisch dichte KI | +4.5% | Nordamerika, Europa und fortgeschrittener asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von IoT-Endpunkten

Die globale Gerätebasis erzeugt täglich 328,77 Millionen TB an Daten, was die Analytik zur lokalen Verarbeitung zwingt, damit Bandbreite eingespart und Erkenntnisse in Echtzeit gewonnen werden. Industrieanlagen streamen nun Vibrations- und Temperaturmetriken von Millionen von Sensoren, und Edge-Beschleuniger, die optimierte Modelle ausführen, bewältigen diesen Zustrom mit einer Latenz von unter 10 ms. Da sich Prädiktive-Wartungsprüfungen von schweren Maschinen auf medizinische Wearables ausweiten, gewinnt der Markt für Edge Analytics einen größeren operativen Fußabdruck und wird zu einer unverzichtbaren Schicht in der Unternehmensdatenstrategie.

Nachfrage nach ultraniedriger Latenzanalytik

Autonome Roboter, Teleoperationssysteme für chirurgische Eingriffe und Kollisionsvermeidungssysteme benötigen Entscheidungen innerhalb von 5 ms – ein Ziel, das unerreichbar ist, wenn Pakete entfernte Clouds durchqueren. Edge Analytics eliminiert die Hin- und Rücklatenz von 50–150 ms und senkt das Risiko unternehmenskritischer Ausfälle. Hersteller, die Fehlererkennungsalgorithmen von regionalen Rechenzentren auf standortnahe Knoten verlagert haben, berichten von zweistelligen Verbesserungen der Ausbeute, was den wirtschaftlichen Nutzen verteilter Intelligenz unterstreicht.

Rascher 5G-Ausbau erschließt Edge-Anwendungsfälle

Netzwerk-Slicing liefert garantierten Durchsatz für AR-Wartung oder Live-Video-Sicherheitsfeeds. Da Tier-1-Netzbetreiber 5G in dicht besiedelte städtische Gebiete ausbauen, setzen Unternehmen Kameras und Sensoren ein, die hochauflösende Daten an benachbarte Edge-Server streamen. Smart-City-Pilotprojekte in Europa demonstrieren Optimierungen der Ampelschaltung, die den Verkehrsstau um 30 % reduzieren – ein Beispiel dafür, wie synchronisierte 5G- und Edge-Plattformen den Mehrwert multiplizieren[1]AIOTI, "KI, IoT und Edge-Kontinuum – Auswirkungen und Beziehung zu 5G/6G," aioti.eu.

Cloud-native Toolchains vereinfachen Edge-Bereitstellungen

Kubernetes-Erweiterungen stellen nun Container in Mikro-Rechenzentren bereit und heilen diese, sodass Entwickler dieselben CI/CD-Pipelines verwenden können, die in öffentlichen Clouds eingesetzt werden. Diese Standardisierung verkürzt die Zeit bis zum Pilotprojekt von Monaten auf Wochen und ermutigt mittelständische Unternehmen, mit lokalisierter KI zu experimentieren. Frühe Anwender berichten von schnelleren Feature-Rollouts und einfacheren Over-the-Air-Updates für Vision-Modelle, die die Ausgabe von Fertigungslinien bewerten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datensicherheits- und Souveränitätsrisiken | −4.7% | Global, am stärksten in Europa und regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Integrations- komplexität mit bestehenden OT-Systemen | −3.8% | Fertigung, Energie, Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an Tiny-ML- und Edge-KI-Ingenieurtalenten | −3.2% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Leistungsobergrenzen für verteilte Rechenknoten | −2.5% | Europa, Nord- amerika, Regionen mit grüner Politik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datensicherheits- und Souveränitätsrisiken

Jedes Edge-Gateway stellt eine Angriffsfläche dar, die Angreifer durch physischen Zugang oder ungepatchte Firmware ausnutzen können. Betreiber im Finanz- und Gesundheitsbereich müssen sich zudem an standortbezogene Datenspeicherungsvorschriften halten, was die Einführung von Trusted Execution Environments und Zero-Trust-Overlays fördert, die den Datenverkehr Ende-zu-Ende verschlüsseln.

Integrationskomplexität mit bestehenden OT-Systemen

Fabriken, die auf veralteten speicherprogrammierbaren Steuerungen aufgebaut sind, verfügen nicht über moderne APIs, sodass Middleware-Brücken Projektbudgets aufzehren und Bereitstellungszeitpläne verlängern. Benutzerdefinierte Protokollübersetzer helfen zwar, doch der begrenzte Pool an Ingenieuren, die sowohl Modbus-Register als auch Kubernetes-Manifeste beherrschen, verlangsamt die Rollout-Geschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Präskriptive Analytik treibt strategischen Mehrwert voran

Präskriptive Engines sind die am schnellsten wachsende Schicht im Markt für Edge Analytics und wachsen mit einer CAGR von 24,63 %. Sie ergänzen die grundlegende deskriptive Transparenz um Entscheidungsautomatisierung und empfehlen die nächstbeste Maßnahme, sobald Anomalien erkannt werden. Im Jahr 2025 hielten deskriptive Module noch 38,55 % des Umsatzes, doch die Nutzernachfrage hat sich klar auf höherwertige Erkenntnisse verlagert, die die Leistung steigern und Risiken minimieren. Edge-Geräte beherbergen nun kompakte Reinforcement-Learning-Agenten, die die Roboterpfadplanung in Echtzeit optimieren, was den kommerziellen Antrieb hinter diesem Wandel verdeutlicht.

Prädiktive Algorithmen bleiben eine Brücke zwischen aktuellen Dashboards und vollständiger Automatisierung. Sie ermöglichen die Vorhersage von Wartungsfenstern und Bestandsbedarf durch Korrelation von Temperaturspitzen oder Verkehrsspitzen. Diagnostische Analytik liefert zwar einen kleineren Beitrag, bietet jedoch Ursachenklarheit, die ein Wiederauftreten verhindert. Zusammen helfen diese Stacks den Anbietern, gestufte Angebote zu schnüren, wobei deskriptive Dashboards als Einstiegspunkte dienen und präskriptive Erweiterungen für Premium-Abonnenten aufgeschichtet werden. Dadurch reift die Edge-Analytics-Branche weiter in Richtung ergebnisbasierter Vertragsgestaltung.

Nach Bereitstellungstyp: Hybride Architekturen gewinnen an Dynamik

On-Premises-Knoten machten im Jahr 2025 55,23 % der Marktgröße für Edge Analytics aus. Sie bleiben die erste Wahl für datensensible Branchen, die keine personenbezogenen oder sicherheitsrelevanten Informationen exportieren können. Krankenhausnetzwerke beispielsweise betreiben Bildgebungsserver intern, damit Radiologen auf Scans zugreifen können, ohne externe Verbindungen zu nutzen. Cloud-verwaltete Edge-Lösungen skalieren jedoch schneller und verzeichnen bis 2031 eine CAGR von 26,79 %, da Anbieter regionale Zonen einführen, die Datenspeicherungsvorschriften erfüllen.

Hybride Topologie entwickelt sich zur langfristigen Norm. Sensible Workloads werden lokal inferiert, während Batch-Trendanalysen über Nacht in zentralisierten Clouds ausgeführt werden. Zentrale Konsolen übertragen Container-Updates, harmonisieren Richtlinien und sammeln aggregierte Erkenntnisse für Führungsdashboards, wodurch Kontrolle ohne Einbußen bei der Agilität gewährleistet wird. Diese Anordnung reduziert Infrastrukturduplizierungen und hält die Rechenleistung nahe am Datenursprung, was sowohl Budget- als auch Compliance-Zielen entspricht.

Nach Komponente: Wachstum der Dienste übertrifft das der Lösungen

Hardware- und Softwarelösungen machten im Jahr 2025 60,55 % des Umsatzes aus, gestützt durch KI-fähige Gateways, lüfterlose Edge-Server und schlanke Inferenz-Laufzeitumgebungen. Anbieter differenzieren sich durch Robustheitsniveaus, GPU-Dichte und Kompatibilität mit Open-Source-Orchestrierung. Dennoch wächst der Diensteumsatz mit einer CAGR von 28,58 % schneller, da Unternehmen Schwierigkeiten bei der Konzeption, dem Rollout und der Lebenszyklusverwaltung haben.

Beratungsunternehmen entwerfen Referenzarchitekturen, die MES, SCADA und öffentliche Cloud-APIs innerhalb von 90-Tage-Sprints integrieren. Managed-Service-Anbieter betreiben dann die Edge-Flotte, führen Modell-Drift-Prüfungen durch und führen Patch-Fenster an Tausenden von Standorten aus. Diese wiederkehrende Diensteschicht vertieft die Kundenbindung und verlagert die Wertschöpfung von einmaligen Hardware-Margen hin zu mehrjährigen Verträgen – ein Trend, der die Anbieterportfolios im gesamten Markt für Edge Analytics neu gestaltet.

Nach Endnutzerbranche: Innovationen im Gesundheitswesen beschleunigen die Einführung

Hersteller beanspruchten im Jahr 2025 27,85 % des Marktanteils für Edge Analytics, indem sie Echtzeit-SPC-Diagramme und Prädiktive-Wartungsschleifen in Fertigungslinien integrierten. Die Ausgabequalität verbesserte sich und ungeplante Ausfallzeiten sanken, was schnelle Amortisierungen generierte und weitere Rollouts anregte. Unternehmen bringen nun leistungsoptimierte Kameras zum Einsatz, die Vision-Modelle lokal ausführen und Defekte auf Förderbändern klassifizieren, ohne Frames an entfernte Clouds zu senden.

Das Gesundheitswesen ist die herausragende Wachstumsgeschichte mit einer prognostizierten CAGR von 30,74 % bis 2031. Bettseitige Monitore leiten Vitalwerte an Edge-Knoten weiter, die Verschlechterungszeichen Sekunden vor herkömmlichen Alarmen erkennen und so eine rechtzeitige Intervention ermöglichen. Edge-residente Bildklassifikatoren überprüfen CT-Scans und heben mögliche Anomalien hervor, damit Radiologen sich zuerst auf Hochrisikobereiche konzentrieren. Über die Klinik hinaus synchronisieren Telemedizin-Wearables über 5G mit lokalen Mikro-Clustern, wahren die Privatsphäre und ermöglichen gleichzeitig kontinuierliche Analytik für die Behandlung chronischer Erkrankungen. Diese Anwendungsfälle zeigen, wie klinische Ergebnisse und betriebliche Effizienz zusammenwirken, um Investitionen zu beschleunigen.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit 42,55 % des Umsatzes im Jahr 2025 dank einer ausgereiften Hyperscale-Rechenzentrumsinfrastruktur und frühen 5G-Monetarisierungsstrategien. Telekommunikationsunternehmen weiteten die Abdeckung auf sekundäre Ballungsräume aus, sodass Einzelhändler Mikro-Rechenzentren näher an Vorstadtfilialen platzieren konnten. Staatliche Anreize ermutigten Hersteller zur Einführung von Smart-Factory-Programmen und zur Integration KI-gesteuerter Prozesssteuerung an der Fertigungslinie. Datenschutzregelungen bleiben innovationsfreundlich, sofern Verschlüsselung und Prüfpfade den Branchennormen entsprechen. Politische Klarheit verkürzt Beschaffungszyklen und stützt eine stetige Nachfrage in den Bereichen Gesundheitswesen, Einzelhandel und Energie.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und wird im Zeitraum 2026–2031 voraussichtlich eine CAGR von 26,07 % verzeichnen. China skaliert provinzielle Edge-Einrichtungen, die Sensordaten von intelligenten Ampeln und Industrierobotern aufnehmen. Japans Automobilkonzerne setzen Prädiktive-Qualitätsschleifen ein, die Nacharbeitskosten senken, während Indiens Mobilfunkbetreiber neues Spektrum nutzen, um private 5G-Campusse für Logistikparks einzuführen. Unterschiedliche regulatorische Positionen zu grenzüberschreitenden Datenflüssen drängen multinationale Unternehmen zu lokalisierten Bereitstellungen, häufig unter Verwendung von Open-Source-Stacks zur Vermeidung von Anbieterabhängigkeit. Investitionen in inländische Halbleiterfabriken unterstützen zudem eine selbsttragende regionale Lieferkette und verankern Resilienz in Edge-Projekten.

Europa zeigt eine robuste, aber maßvolle Akzeptanz, geleitet von der DSGVO und vorgeschlagenen KI-Haftungsgesetzen. Deutschland ist Vorreiter bei Industrie-4.0-Projekten, die Altanlagen mit OPC-UA-Gateways und containerisierten Inferenzlösungen nachrüsten und dabei Innovation mit Risikomanagement in Einklang bringen. Frankreich führt Smart-Transport-Pilotprojekte an, bei denen Echtzeit-Videoanalytik an Straßenrandeinheiten die Reaktionszeiten der öffentlichen Sicherheit verbessert. Nordische Betreiber priorisieren mit grünem Wasserstoff betriebene Edge-Standorte, um ESG-Vorgaben zu erfüllen. Normungsgremien arbeiten an sicherem Boot, Remote-Attestierung und Datenaustauschrahmen zusammen und fördern so ein Interoperabilitätsethos, das dem gesamten Markt für Edge Analytics zugute kommt.

Wettbewerbslandschaft

Der globale Wettbewerb bleibt fragmentiert, wobei kein Anbieter im Jahr 2024 einen Umsatzanteil von 10 % überschreitet. Großanbieter wie Cisco, IBM und Microsoft kombinieren Netzwerk-Stacks, KI-Tools und Cloud-Erweiterungen und sprechen Unternehmen an, die eine einheitliche Verantwortlichkeit bevorzugen. Hyperscaler erweitern serverlose Funktionen und ML-Pipelines auf Colocation-Cages in der Nähe von Ballungszentren und senken so die Einstiegshürden für Entwickler, die bereits mit Cloud-APIs vertraut sind. Industrielle Schwergewichte wie Siemens und GE Digital bieten hingegen vertikalisierte Lösungen an, die sich in SCADA- und Historian-Datenbanken integrieren und tiefgreifenden Domänenwert liefern.

Start-ups konzentrieren sich auf Nischenlücken wie die Optimierung von Tiny-ML-Modellen oder die Remote-Flottenorchestrierung in großem Maßstab. Ihre Agilität fördert Partnerschaften mit etablierten Unternehmen, die ihre Portfolios ergänzen möchten, ohne langwierige Forschungs- und Entwicklungszyklen zu durchlaufen. Branchenübergreifende Konsortien entstehen, damit Geräte sich einmalig authentifizieren und signierte Workloads unabhängig von der Hardware-Marke erhalten, was die Verwaltung von Multi-Vendor-Umgebungen vereinfacht. Der Aufstieg offener Telemetrie-Standards senkt zudem die Wechselkosten und fördert einen gesunden Wettbewerb auf Basis der Servicequalität statt proprietärer Abhängigkeit.

Strategische Allianzen definieren die Differenzierung stärker als Funktionslisten. IBMs Edge-Ökosystem vereint über dreißig Hardware- und Softwarepartner, die Netzwerk-, Sicherheits- und Analysekomponenten vorintegrieren, um Proof-of-Concept-Zeitpläne zu verkürzen. Cloud-Anbieter arbeiten mit Telekommunikationsunternehmen zusammen, um Container-Umgebungen in Basisband-Einheiten einzubetten und Kunden eine Ein-Klick-Edge-Bereitstellungsoption zu bieten. Hardware-Hersteller integrieren kryptografische Vertrauensanker, damit Cloud-Konsolen die Geräteintegrität vor der Auslagerung von Workloads überprüfen können. Dieses orchestrierungsgetriebene Modell beschleunigt die Einführung, vertieft die Anbieterbindung und lenkt den Wettbewerb in Richtung ergebnisorientierter Wertversprechen.

Marktführer in der Edge-Analytics-Branche

Cisco Systems Inc.

Oracle Corporation

SAS Institute Inc.

IBM Corporation

Apigee Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: IOTech Systems veröffentlichte Edge Central 4.0, eine offene Plattform, die für KI-intensive industrielle Bereitstellungen entwickelt wurde.

- April 2025: Consumer Edge schloss die Übernahme von Earnest Analytics ab, um die Abdeckung von Transaktions- und Gesundheitsdaten zu erweitern.

- März 2025: Consumer Edge stellte Click vor, das Web-Traffic- und Transaktionsströme für eine granulare Ausgabenanalyse kombiniert.

- Januar 2025: Prescient Edge Corp. übernahm Edge Analytic Solutions, um sein Angebot im Bereich Verteidigungs-Geheimdienstanalytik zu stärken.

Berichtsumfang des globalen Marktes für Edge Analytics

Edge Analytics ist eine Methode zur Datenerfassung und -interpretation, bei der eine programmierte analytische Berechnung an einem Sensor, einem Netzwerk-Switch oder einem anderen Gerät durchgeführt wird, anstatt darauf zu warten, dass die Daten an einen zentralisierten Datenspeicher zurückgesendet werden.

Der Markt für Edge Analytics ist segmentiert nach Bereitstellung (On-Premises, Cloud), nach Komponente (Lösungen, Dienste (professionelle und verwaltete Dienste)), nach Endnutzerbranche (BFSI, Fertigung, IT und Telekommunikation, Gesundheitswesen, Einzelhandel), nach Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas), asiatisch-pazifischer Raum (Japan, China, Indien, Rest des asiatisch-pazifischen Raums), Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| On-Premises |

| Cloud |

| Lösungen |

| Dienste |

| BFSI |

| IT und Telekommunikation |

| Fertigung |

| Gesundheitswesen |

| Einzelhandel |

| Sonstige |

| Deskriptive Analytik |

| Diagnostische Analytik |

| Prädiktive Analytik |

| Präskriptive Analytik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest Europas | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest Afrikas | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Nach Bereitstellungstyp | On-Premises | ||

| Cloud | |||

| Nach Komponente | Lösungen | ||

| Dienste | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Fertigung | |||

| Gesundheitswesen | |||

| Einzelhandel | |||

| Sonstige | |||

| Nach Technologie | Deskriptive Analytik | ||

| Diagnostische Analytik | |||

| Prädiktive Analytik | |||

| Präskriptive Analytik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Rest Europas | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Rest Afrikas | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Edge Analytics?

Die Marktgröße für Edge Analytics beträgt im Jahr 2026 21,47 Milliarden USD und wird bis 2031 voraussichtlich 63,18 Milliarden USD erreichen.

Welche Region führt die Einführung von Edge Analytics heute an?

Nordamerika entfällt auf 42,55 % des Umsatzes im Jahr 2025 aufgrund früher 5G-Rollouts und starker Investitionen in die Edge-Infrastruktur.

Welcher Endnutzersektor wächst am schnellsten?

Das Gesundheitswesen verzeichnet die höchste Dynamik und wächst mit einer CAGR von 30,74 %, da Krankenhäuser Echtzeit-Patientenüberwachung und Bildgebungsanalytik einsetzen.

Warum gewinnen hybride Edge-Architekturen an Bedeutung?

Hybride Bereitstellungen balancieren die On-Premises-Datenkontrolle mit der Cloud-Skalierbarkeit und bieten sichere lokale Inferenz bei gleichzeitiger Zentralisierung der Batch-Analytik für Kosteneffizienz.

Seite zuletzt aktualisiert am: