Größe und Marktanteil des Marktes für Content Analytics

Marktübersicht

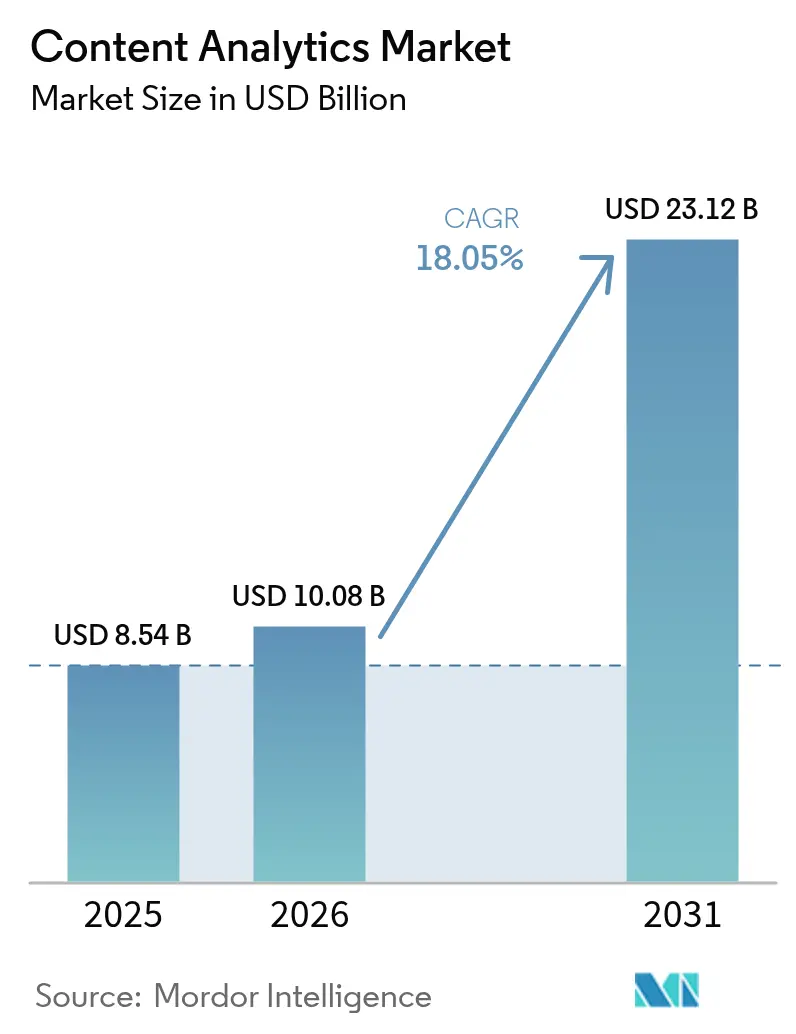

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.08 Milliarden US-Dollar |

| Marktgröße (2031) | 23.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Content Analytics von Mordor Intelligence

Die Größe des Marktes für Content Analytics wurde im Jahr 2025 auf 8,54 Milliarden USD geschätzt und soll von 10,08 Milliarden USD im Jahr 2026 auf 23,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,05 % während des Prognosezeitraums (2026–2031). Die beschleunigte Cloud-Migration, die rasche Einführung multimodaler KI und die Konvergenz von Vektorsuche mit semantischen Einbettungstechnologien gestalten die Art und Weise um, wie Unternehmen Wert aus unstrukturierten Informationen gewinnen. Public-Cloud-Bereitstellungen, Echtzeit-Social-Listening und auf großen Sprachmodellen basierende „Knowledge-Mining”-Pipelines senken die Einstiegshürden und fördern Experimente. Gleichzeitig steigt die Nachfrage nach hybriden Architekturen, die Datensouveränitätsanforderungen mit den Skalenvorteilen von Hyperscale-KI-Plattformen in Einklang bringen. Der zunehmende Wettbewerb unter Einzelhandels-, Medien- und BFSI-Unternehmen treibt Anbieter zu vertikalisierten Lösungen, die eine schnellere Wertschöpfung und messbare Produktivitätssteigerungen versprechen. Zusammengenommen deuten diese Faktoren darauf hin, dass der Markt für Content Analytics die breiteren Ausgaben für Unternehmenssoftware während des Prognosezeitraums weiterhin übertreffen wird.

Wichtigste Erkenntnisse des Berichts

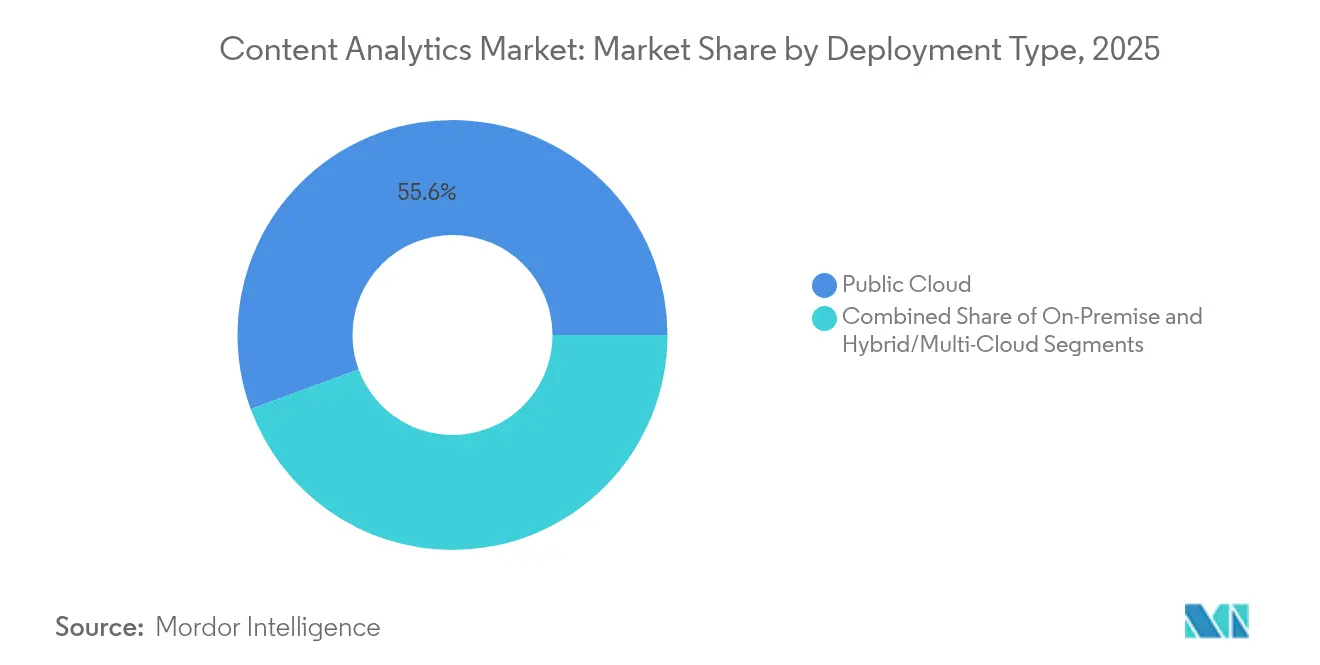

- Nach Bereitstellungstyp führte Public Cloud im Jahr 2025 mit einem Umsatzanteil von 55,60 %, während Hybrid- und Multi-Cloud-Lösungen die höchste prognostizierte CAGR von 20,7 % bis 2031 verzeichneten.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,10 % am Markt für Content Analytics auf Social-Media-Analysen, während Sprach- und Audioanalysen bis 2031 mit einer CAGR von 19,9 % expandieren sollen.

- Nach Endnutzerbranche hielt Einzelhandel und Konsumgüter im Jahr 2025 einen Anteil von 26,00 % am Umsatz, während Medien und Unterhaltung auf dem Weg zur schnellsten CAGR von 19,8 % ist.

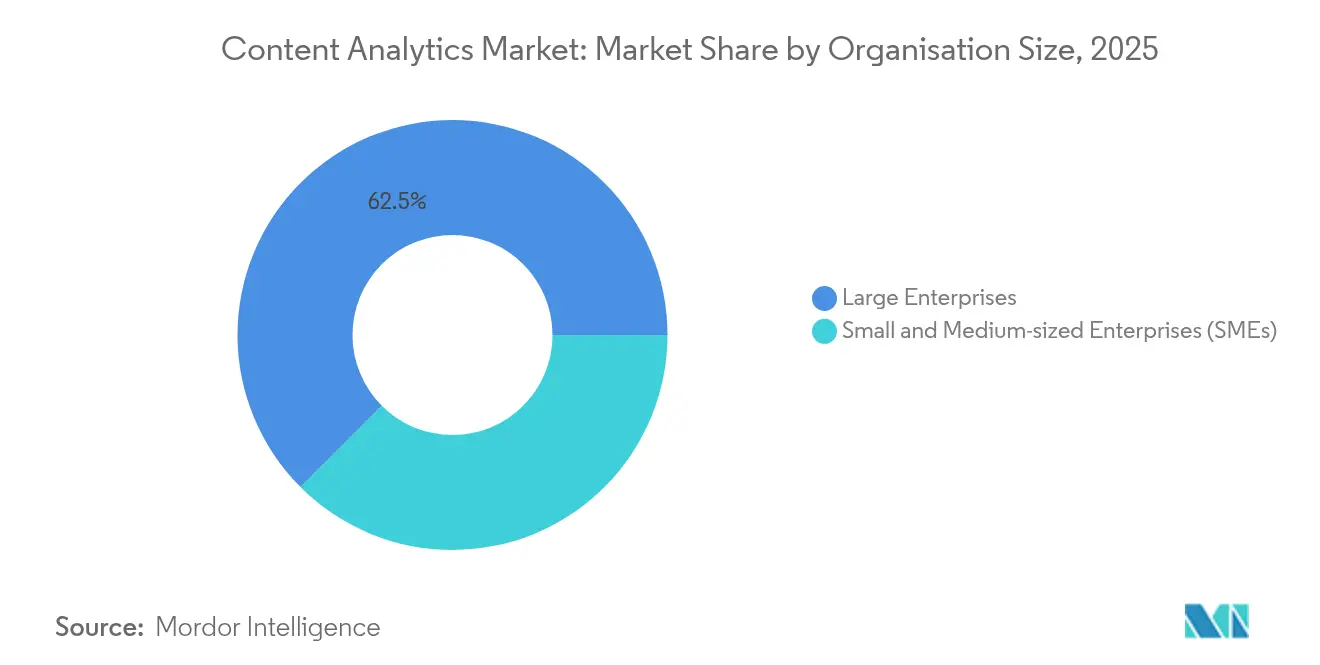

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit 62,50 % der Ausgaben, doch kleine und mittelständische Unternehmen sollen mit einer CAGR von 21,6 % wachsen, da Cloud-native Angebote reifen.

- Nach Inhaltstyp hielt Text im Jahr 2025 ein Verarbeitungsvolumen von 40,70 %, doch multimodale Analysen beschleunigen sich mit einer CAGR von 20,1 %.

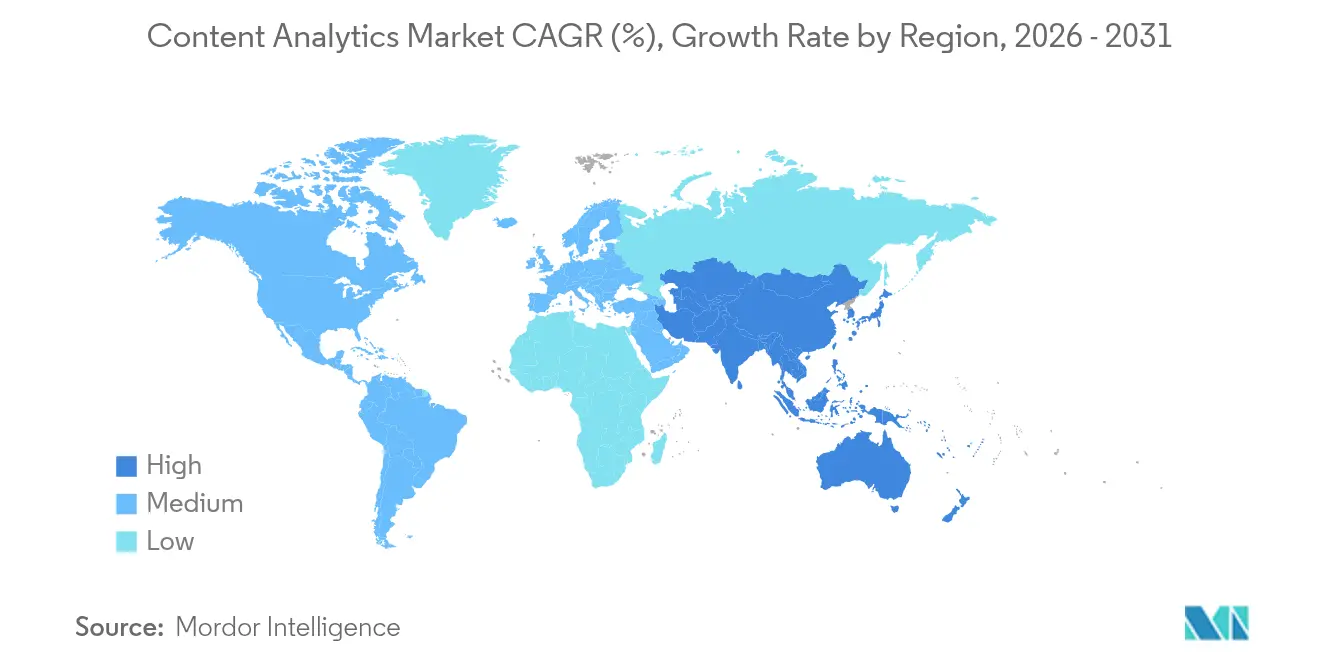

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,70 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 21,0 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Content Analytics

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentielles Wachstum unstrukturierter Unternehmensdaten | +3.2% | Global, APAC führend beim Volumenwachstum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung cloudbasierter Analyseplattformen | +2.8% | Nordamerika und EU als frühe Anwender, APAC mit schneller Skalierung | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Social-Media-Listening für den Markenruf | +2.1% | Global, konzentriert in verbraucherorientierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Vektorsuche und semantische Einbettung erschließen tiefere Erkenntnisse | +1.9% | Technologiezentren in den USA, China, EU | Mittelfristig (2–4 Jahre) |

| Multimodale (Text-Bild-Video) Analysen in generativen KI-Workflows | +1.7% | Global, angeführt von Medien- und Einzelhandelssektoren | Langfristig (≥ 4 Jahre) |

| E-Discovery-Compliance-Druck in regulierten Branchen | +1.5% | Nordamerika, EU, mit regulatorischen Auswirkungen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum unstrukturierter Unternehmensdaten

Unstrukturierte Informationen repräsentieren bereits den Großteil des Unternehmensgedächtnisses, wobei 80 % der für 2025 erwarteten 175 Zettabyte außerhalb relationaler Systeme entstehen. [1]Ran Zhou, „Vektorsuche im Lakehouse: Unstrukturierte Daten erschließen”, e6data, e6data.com Gesundheitsdienstleister haben beispielsweise Millionen von Bildern und Akten digitalisiert, um Echtzeit-Erkenntnisse zu gewinnen und gleichzeitig physische Speicherkosten zu eliminieren. [2]Iron Mountain Case Study Team, „Digitalisierung heilt medizinische Akten zur Optimierung der Patientenversorgung”, Iron Mountain, ironmountain.com Diese Volumina treiben Unternehmen zu Lakehouse-Architekturen, die Vektorfunktionen in vertraute SQL-Engines einbetten und es Wissensarbeitern ermöglichen, semantische Fragen zu Dokumenten, Chat-Protokollen und medizinischen Scans in derselben Abfrage zu stellen.

Zunehmende Einführung cloudbasierter Analyseplattformen

Public-Cloud-KI-Dienste ermöglichen es Unternehmen, Transformer-Modelle im großen Maßstab auf Abruf zu mieten und so Kapitalausgaben für spezialisierte Hardware zu vermeiden. Amazon Web Services verzeichnete im ersten Quartal 2025 einen Umsatz von 33,5 Milliarden USD, ein Anstieg von 17 % im Jahresvergleich, der größtenteils durch Analyse-Workloads getrieben wurde. Hybride Muster sind mittlerweile weit verbreitet, da Unternehmen Workloads auf mehrere Anbieter aufteilen, um Latenz, Kosten und regulatorische Compliance zu optimieren. Google BigQuery und Microsoft Knowledge Mining-Pipelines verankern diesen Wandel, indem sie die Infrastruktur abstrahieren und gleichzeitig Vektorsuche-APIs bereitstellen.

Echtzeit-Social-Media-Listening für den Markenruf

Sechzig Prozent der globalen Social-Media-Nutzer befinden sich im asiatisch-pazifischen Raum und erzeugen riesige, sich schnell bewegende Datenströme. Unternehmen leiten Live-Beiträge, Bilder und Kurzvideos in Stimmungsmodelle ein, die innerhalb von Minuten granulares Anzeigenbieten oder Produktverfügbarkeitsaktualisierungen auslösen. Einzelhändler, die soziale Signale mit Transaktionsdaten integrierten, verzeichneten Steigerungen der Konversionsrate von 6,2 % im Lebensmittelsegment.

Vektorsuche und semantische Einbettung erschließen tiefere Erkenntnisse

Einbettungsbasiertes Retrieval ersetzt fragiles Keyword-Matching durch kontextbewusstes Ähnlichkeitsdenken. Googles Gemini-Familie demonstriert nahezu Expertenleistung bei Text-, Bild- und Audioaufgaben und katalysiert die Nachfrage nach modalitätsübergreifenden Wissensgraphen. Finanzdienstleistungen, Biowissenschaften und regulierte Branchen verlassen sich auf diese Graphen, um verborgene Beziehungen zwischen Verträgen, medizinischen Bildern und per E-Mail übermittelten Anweisungen aufzudecken, Offenlegungszyklen zu verkürzen und die Compliance-Überwachung zu verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an datenkompetenten Fachkräften und Lücken im Veränderungsmanagement | -2.3% | Global, am stärksten in Schwellenmärkten ausgeprägt | Langfristig (≥ 4 Jahre) |

| Zunehmende Datenschutz- und Datensouveränitätsvorschriften | -1.8% | EU führend, Nordamerika folgend, APAC mit fragmentierten Regeln | Mittelfristig (2–4 Jahre) |

| Hoher Energie- und CO₂-Fußabdruck großangelegter KI-Pipelines | -1.4% | Global, konzentriert in Rechenzentrumsregionen | Mittelfristig (2–4 Jahre) |

| Fragmentierung von Inhaltsformaten und fehlende Standardisierung | -1.1% | Global, variierend nach Branchenvertikale | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an datenkompetenten Fachkräften und Lücken im Veränderungsmanagement

Nur 37 % der Technologieführer beurteilen generative KI heute als wertvoll, hauptsächlich weil Unternehmen Schwierigkeiten haben, Prototypen in skalierte Workflows zu überführen. [3]Katie Tarasov, „Unternehmen sind optimistisch gegenüber KI, aber skeptisch gegenüber dem Nutzen”, CNBC, cnbc.com Forschungen der US-Notenbank zeigen eine KI-Nutzung zwischen 5 % und 40 % in verschiedenen Unternehmen, was die Kompetenzstreuung in den Bereichen Datentechnik, Modell-Governance und domänenspezifisches Prompt-Design verdeutlicht. Ohne gezielte Umschulungsprogramme riskiert die Realisierung von Analysewerten trotz reichhaltigem Anbieterangebot ins Stocken zu geraten.

Zunehmende Datenschutz- und Datensouveränitätsvorschriften

Fünfundsiebzig Prozent der Fachleute identifizieren die Datenschutz-Compliance als das größte KI-Bereitstellungsproblem. Allein die europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen bringt 3.200 US-Unternehmen ab dem Geschäftsjahr 2026 unter neue Offenlegungspflichten und erzwingt Architekturüberarbeitungen, die Daten nach Jurisdiktion aufteilen. Chinas Strategie, Trainingsdaten zur Modellverfeinerung ins Ausland zu schicken und die resultierenden Gewichte anschließend zurückzuführen, veranschaulicht die operative Komplexität, die nun in die Expansionsplanung eingebettet ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybridstrategien balancieren Kontrolle und Skalierung

Public-Cloud-Dienste erzielten im Jahr 2025 einen Umsatzanteil von 55,60 %, da Unternehmen einen reibungslosen Zugang zu Transformer-Modellen anstrebten. Dieser Anteil unterstreicht die Kosteneffizienz- und Elastizitätsvorteile, die Cloud-Hyperscaler weiter verfeinern. Die Größe des Marktes für Content Analytics für Public-Cloud-Workloads soll auf der Grundlage von verwalteten Feature-Stores, Modell-Hubs und Unternehmens-Prompt-Bibliotheken stark ansteigen. Hybrid- und Multi-Cloud-Bereitstellungen befinden sich auf einem CAGR-Kurs von 20,7 %, da Unternehmen latenzempfindliche Anwendungsfälle mit Datenspeicherungsvorschriften in Einklang bringen müssen. In regulierten Sektoren bleiben On-Premise-Appliances für Workloads unverzichtbar, die deterministischen Durchsatz oder souveräne Kontrolle erfordern.

Unternehmen positionieren Vektorindizes zunehmend am Edge, während sie die aufwendige Einbettungsgenerierung an Cloud-GPUs auslagern, um Richtlinienkonformität ohne Einbußen bei der Erkenntnistiefe zu erreichen. Anbieter bündeln nun Beobachtbarkeits-Dashboards, die den Pipeline-Zustand über private und öffentliche Endpunkte hinweg bewerten – ein Trend, der die Widerstandsfähigkeit des Marktes für Content Analytics gegenüber Ausfällen einzelner Anbieter stärkt.

Nach Anwendung: Sprachanalyse beschleunigt sich

Social-Media-Monitoring behielt im Jahr 2025 einen Anteil von 33,10 %, was die ausgereifte Einführung von Marken-Listening-Suiten und Influencer-Tracking-Modulen widerspiegelt. Dennoch treiben Contact-Center-Automatisierung, Echtzeit-Transkription und Sprach-Biometrie die Sprach- und Audioanalyse auf eine CAGR von 19,9 % – die schnellste unter den verfolgten Segmenten. Die Größe des Marktes für Content Analytics für sprachzentrierte Tools skaliert, da Sprachassistenten in Bank-, Reise- und Gesundheitskiosken proliferieren. Hochwertige automatische Spracherkennung speist multimodale Dashboards, in denen Ton-, Stimmungs- und Absichtswerte das Coaching von Agenten leiten oder Eskalations-Workflows auslösen.

Textanalyse bleibt für die Vertragsprüfung und Compliance-Kennzeichnung unverzichtbar, während videozentrierte Pipelines der Verlustprävention und der Optimierung von Streaming-Inhalten dienen. Die Konvergenz gewinnt an Fahrt, da Social-Video-Clips, Call-Center-Transkriptionen und von Nutzern hochgeladene Bilder in denselben Modellgarten geleitet werden. Die Branchenerzählung verschiebt sich daher von isolierten Produkten hin zu kohärenten Experience-Engines, was die langfristigen Wachstumsaussichten für den Markt für Content Analytics stärkt.

Nach Endnutzerbranche: Medien und Unterhaltung holen auf

Einzelhandel und Konsumgüter machten im Jahr 2025 26,00 % der Ausgaben aus, da Personalisierungsmaschinen und Regalüberwachung messbare Umsatzsteigerungen liefern. Automatisiertes Storyboarding, Talent-Matching und Trailer-Optimierung bereiten jedoch den Boden dafür, dass Medien und Unterhaltung mit einer CAGR von 19,8 % voranschreiten. Der Wettbewerbsdruck zur Verkürzung von Produktionszyklen hat aggressive Experimente mit KI-Workflows von der Skript- bis zur Leinwandphase ausgelöst und Studios sowie Streaming-Dienste als wichtige nachgelagerte Verbraucher im Markt für Content Analytics positioniert.

Andere Sektoren bleiben aktive Anwender. BFSI-Institutionen setzen graphbasierte Betrugserkennung ein, die auf Transaktionseinbettungen aufbaut, während das Gesundheitswesen diagnostische Bildgebung mit klinischen Notizen kombiniert, um evidenzbasierte Versorgung zu verbessern. Öl- und Gasunternehmen setzen generative KI für die Dokumentation der Bohrlochintegrität ein und beweisen, dass domänentrainierte Modelle nischenbezogene operative Effizienz erschließen können. Diese Muster bestätigen die branchenübergreifende Breite innerhalb der Content-Analytics-Branche, auch wenn die Ausgabenkonzentration weiterhin auf Sektoren mit direktem Verbraucherkontakt ausgerichtet ist.

Nach Unternehmensgröße: KMU übernehmen Cloud-native Suiten

Großunternehmen hielten im Jahr 2025 62,50 % des Marktumsatzes, da sie mehrjährige Roadmaps finanzieren können, die Analysen mit ERP- und CRM-Systemen integrieren. Sie verfügen auch über das Datenvolumen, das lukrative Insight-Engines erfordern. Kleine und mittelständische Unternehmen sollen jedoch mit einer CAGR von 21,6 % wachsen, da schlüsselfertige SaaS-Pakete die Komplexität von Modell-Orchestrierung, Governance und kontinuierlicher Integration abstrahieren. Diese Demokratisierung stellt sicher, dass Wettbewerbsvorteile nicht mehr vom Besitz von GPU-Clustern abhängen – eine Veränderung, die die adressierbare Basis für Anbieter im gesamten Markt für Content Analytics erweitert.

Anbieter bedienen KMU mit vertikalen Starter-Kits – sofort einsatzbereite Stimmungsanalyse für das Gastgewerbe, Micro-Influencer-Scouting für Konsumgütermarken oder Fallrechts-Zusammenfassung für Boutique-Anwaltskanzleien. Abonnementpreise, Pay-per-Dokument-Stufen und Low-Code-Integrationsvorlagen reduzieren die anfängliche Verpflichtung. Der resultierende Ökosystemeffekt leitet frische Daten zurück in gemeinsame Einbettungsspeicher und bereichert die Benchmarks, die Releases der nächsten Generation antreiben.

Nach Inhaltstyp: Multimodale Workflows gestalten Grundlagen neu

Text machte im Jahr 2025 40,70 % des Verarbeitungsdurchsatzes aus und profitierte von ausgereiften NLP-Toolchains und der Vertrautheit von Unternehmen damit. Multimodale und zusammengesetzte Analysen steigen jedoch mit einer CAGR von 20,1 %, da Nutzer kohärente Antworten erwarten, die Chat-Transkripte, Produktbilder und Support-Videos umfassen. Im Markt für Content Analytics leiten Teams nun heterogene Payloads an einheitliche Einbettungsschichten weiter, die modalitätsübergreifenden Kontext bewahren.

Bild-Pipelines nutzen CLIP-ähnliche Encoder für visuelle Ähnlichkeit, während Audiosegmente Diarisierungsmodelle speisen, die Sprecherwechsel mit Ereignismetadaten verknüpfen. Videoframes werden einer Objekterkennung unterzogen und dann mit Stimmungs-Tags verknüpft, die aus gleichzeitigen Kommentaren extrahiert werden. Diese Kontextvermischung erzeugt reichhaltigere nachgelagerte Dashboards und schafft neues geistiges Eigentum in Prompt-Template-Bibliotheken. Fortschrittliche Anwender positionieren multimodale Kapazität daher als Voraussetzung für KI-Reifegradbewertungen und verstärken das Wachstum im gesamten Markt für Content Analytics.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 37,70 %, da die frühe Cloud-Einführung ausgereifte Data-Science-Talentpools und umfangreiche Drittanbieter-Marktplatz-Ökosysteme hervorgebracht hat. Große Anbieter wie AWS trieben zweistelliges prozentuales Wachstum voran, indem sie fortschrittliche Vektorsuche-Primitive in serverlose Datenbanken integrierten und so die Einstiegshürde für regionale Herausforderer erhöhten. Technologiekäufer profitieren von einem stabilen regulatorischen Umfeld, obwohl bevorstehende europäische ESG-Berichtspflichten bereits Tausende von US-amerikanischen multinationalen Unternehmen betreffen, die ihre Offenlegungspipelines entsprechend ausrichten müssen. Der Ausgabenmix der Region umfasst Finanzdienstleistungen, Gesundheitstechnologie und Direct-to-Consumer-Einzelhandel und sorgt für diversifizierten Schwung im Markt für Content Analytics.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und soll bis 2031 eine CAGR von 21,0 % verzeichnen. Staatlich geförderte Infrastrukturprojekte, darunter Hongkongs 3.000-Petaflops-Supercomputing-Zentrum und Indiens Computerstrategie im Wert von 1,3 Milliarden USD, stellen die GPU-Dichte bereit, die für multimodale und große Sprachmodell-Workloads erforderlich ist. Die Durchdringung sozialer Medien über WeChat, LINE und Douyin gewährleistet reichhaltige Vernakularsprachdaten, die Feinabstimmungszyklen beschleunigen. Regionale Cloud-Anbieter wetteifern darum, souveräne KI-Zonen bereitzustellen, um Lokalisierungsvorschriften zu erfüllen – ein Schritt, der hohe Dienstleistungserlöse innerhalb inländischer Wertschöpfungsketten bewahren dürfte.

Europa schreitet trotz fragmentierter Datenschutzregime stetig voran. Fünfundsiebzig Prozent der Fachleute nennen Regulierung als ihr größtes KI-Hindernis, dennoch führt die Region bei datenschutzerhaltenden Analysen wie föderiertem Lernen. Automobil-, Industrie- und Energiesektoren arbeiten mit akademischen Einrichtungen zusammen, um leichtgewichtige multimodale Modelle zu kommerzialisieren, die auf eingebetteter Hardware laufen und die Wettbewerbsfähigkeit im verarbeitenden Gewerbe stärken. Private Investitionen liegen weiterhin hinter nordamerikanischen und chinesischen Niveaus zurück, was politische Debatten über strategische KI-Autonomie motiviert.

Naher Osten und Afrika zeigen aufkommendes Momentum bei der Digitalisierung des öffentlichen Sektors und im Fintech-Bereich. Die begrenzte lokale GPU-Verfügbarkeit hat das Interesse an Edge-Beschleunigern geweckt, die den Datenabfluss minimieren. Lateinamerika spiegelt diesen Trend wider, wobei Disruptoren im Einzelhandelszahlungsverkehr und Behörden für städtische Sicherheit SaaS-Sprachanalysen einsetzen. Obwohl in absoluten Zahlen kleiner, tragen diese Regionen inkrementelle Nachfrage bei, die die Anbietereinnahmen diversifiziert und das Risiko geografischer Konzentration im globalen Markt für Content Analytics mindert.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da Plattform-Hyperscaler, etablierte Unternehmenssoftware-Anbieter und spezialisierte Boutiquen um Marktanteile kämpfen. AWS, Microsoft und Google betten multimodale Einbettungsschichten in Speicher-, Workflow- und BI-Produkte ein und nutzen ihre Größe, um Datenspeicherung, Abrechnung und Compliance in Einzelverträgen zu bündeln. Die Zusammenarbeit von Anthropic mit Amazon Q Connect veranschaulicht, wie eng integrierte große Sprachmodelle die Bearbeitungszeit von Agenten um 10–15 % reduzieren. Solche Effizienzgewinne verbreitern den Burggraben für Cloud-Platzhirsche.

Spezialisierte Anbieter differenzieren sich durch vertikale Tiefe. SLB entwickelte generative KI-Blueprints für die Dokumentation der Bohrlochintegrität und reduzierte die Untersuchungsdauer für Bohringenieure. Palantir bietet konfigurierbare Ontologieschichten an, die für Verteidigungs- und Gesundheitsbehörden attraktiv sind, die granulare Zugriffskontrollen benötigen. Kleinere Akteure konzentrieren sich auf fokale Anwendungsfälle wie die Erkennung toxischer Sprache oder KI-Code-Review und arbeiten dann mit Hyperscalern für den Vertrieb zusammen. Anmeldungen von geistigem Eigentum in den Bereichen Vektorkomprimierung und Bias-Minderung signalisieren, dass Patente eine größere Rolle beim Schutz von Margen spielen werden, da die Kommoditisierung zunimmt.

Kanalallianzen sind wichtig, da Käufer integrierte Stacks bevorzugen. Die Übernahme von IRIS Factory Automation durch Applied Industrial Technologies stärkt Prozessautomatisierungsportfolios, die Analyse-Engines mit Shopfloor-Bildern versorgen. Die Einzelhandelsmarken Oh Polly und AllSaints wählten Algolia bzw. Dixa, um digitale Erlebnisse zu modernisieren, was die Nachfrage nach zusammensetzbarer Front-End-Intelligenz zeigt, die sich in bestehende ERP-Grundlagen einfügt.

Der zukünftige Wettbewerb wird sich um Edge-Bereitstellungen, Regulatory-Tech und kohlenstoffeffiziente Inferenz intensivieren. Der Zustrom von Open-Source-multimodalen Modellen senkt die Hürden für Herausforderer, während kapitalintensive Inferenz-Cluster Einstiegshürden aufrechterhalten. Infolgedessen besitzen Platzhirsche mit starker Kanalreichweite und proprietärer Nutzungstelemetrie einen verteidigbaren Vorteil, obwohl Nischeninnovatoren weiterhin Einzelfunktionskategorien im Markt für Content Analytics disruptieren werden.

Marktführer im Bereich Content Analytics

Adobe Inc.

Alphabet Inc. (Google Cloud)

Amazon Web Services, Inc.

Apache Software Foundation (OpenSearch)

Apple Inc. (Apple Analytics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hongkong bestätigte ein zweites KI-Supercomputing-Zentrum zur Ergänzung der 3.000-Petaflops-Anlage in Cyberport und stärkte damit die regionale KI-Kapazität.

- Juni 2025: Amazon meldete für das erste Quartal 2025 einen AWS-Umsatz von 33,5 Milliarden USD, ein Anstieg von 17 % im Jahresvergleich, getrieben durch Analyse-Nachfrage, obwohl der freie Cashflow inmitten steigender KI-Investitionsausgaben zurückging.

- Juni 2025: Palo Alto Networks verzeichnete im zweiten Quartal 2025 einen Umsatz von 2,29 Milliarden USD mit einem Anstieg von 15 % und hob Pläne hervor, bis 2030 durch KI-zentrierte Sicherheit einen ARR von 15 Milliarden USD zu erreichen.

- Juni 2025: Serverworks startete einen generativen KI-Proof-of-Concept für japanische Call Center mit automatischer Zusammenfassung und erweiterter Dokumentensuche.

- Juni 2025: Oh Polly implementierte die KI-Suche von Algolia und verbesserte E-Commerce-Konversionen durch personalisierte Entdeckung.

- Juni 2025: AllSaints führte die Customer-Experience-Suite von Dixa ein und ging eine Partnerschaft mit NewStore für einheitlichen Handel ein.

- Mai 2025: Applied Industrial Technologies übernahm IRIS Factory Automation und meldete einen Nettoumsatz von 1,2 Milliarden USD, wodurch die Reichweite der Prozessautomatisierung erweitert wurde.

- April 2025: Google Cloud demonstrierte CodeRabbit KI-Code-Review auf Cloud Run und zeigte serverlose Skalierbarkeit für kontinuierliche Bereitstellungspipelines.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Markt für Content Analytics alle Software-Plattformen und verwalteten Dienste, die digitale Text-, Bild-, Audio- oder Video-Assets verarbeiten, Algorithmen zur natürlichen Sprachverarbeitung oder Computer-Vision anwenden und verwertbare Erkenntnisse für Marketing, Compliance, Kundenerfahrung oder Produktentscheidungen liefern. Analysefunktionen, die in kreative Authoring-Suites integriert sind, werden nur dann berücksichtigt, wenn sie als eigenständige Module verkauft werden; generische Business Intelligence, manuelle Verschlagwortung und reine Speicherlösungen sind ausgeschlossen.

Ausschluss aus dem Geltungsbereich: Eigenständige Data Warehouses oder ausschließlich manuell betriebene Transkriptionsdienste sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- On-Premise

- Public Cloud

- Hybrid/Multi-Cloud

- Nach Anwendung

- Textanalyse

- Videoanalyse

- Social-Media-Analyse

- Sprach- und Audioanalyse

- Web- und Dokumentenanalyse

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und Konsumgüter

- IT und Telekommunikation

- Verarbeitendes Gewerbe

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Sonstige Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Inhaltstyp

- Text

- Bild

- Audio

- Video

- Multimodal/Zusammengesetzt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktmanager bei cloud-nativen Analytics-Anbietern, Digital-Marketing-Verantwortliche im Einzel- und BFSI-Sektor sowie Systemintegrationspartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Beiträge klärten durchschnittliche Verkaufspreise, Konversionsraten von Freemium zu kostenpflichtigen Angeboten sowie regionale Bereitstellungspräferenzen, was uns half, Sekundärschätzungen zu validieren und Wachstumsannahmen zu verfeinern.

Desk Research

Wir begannen mit offenen Datensätzen, die die grundlegenden Treiber des Content-Volumens erfassen: internationaler Web-Traffic von der ITU, Nutzerzahlen sozialer Medien von DataReportal sowie Unternehmens-Cloud-Ausgaben vom U.S. Bureau of Economic Analysis. Diese ergänzten wir anschließend durch Patenttrends von Questel und SaaS-Listings auf Lieferebene, die über Volza abgerufen wurden. Unternehmensberichte, Investorenpräsentationen und Branchenverbandspapiere wie die Messbenchmarks des IAB lieferten Preisspannen und Hinweise zur vertikalen Akzeptanz. Diese Quellen bilden die Ausgangsbasis für unser nachfolgendes Modell; die Auflistung ist illustrativ und nicht abschließend.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion, die die globalen Ausgaben für Unternehmenssoftware anhand des Anteils skaliert, der auf Tools zur Analyse unstrukturierter Inhalte entfällt, und anschließend die Durchdringung in adressierbaren Branchen berücksichtigt. Die Ergebnisse werden durch selektive Bottom-up-Lieferantenzusammenfassungen und Channel-Checks zu Cloud-Marketplace-Abrechnungen gegengeprüft. Zu den wichtigsten Variablen zählen: (1) monatlich aktive Social-Media-Nutzer als Indikator für Analyse-Workloads; (2) Kosten pro tausend API-Aufrufen für Text- und Vision-Dienste, die den Umsatz beeinflussen; (3) Anteil der Unternehmen, die Omnichannel-Personalisierung verfolgen, als Signal für die Nachfrageintensität. Eine multivariate Regression in Verbindung mit Szenarioanalysen projiziert diese Eingaben bis 2030 und berücksichtigt dabei Konjunkturzyklen. Datenlücken, beispielsweise bei den Umsatzaufteilungen privater Anbieter, werden durch anonymisierte Umfragemediane geschlossen, die im Rahmen des Peer-Reviews erneut überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse drei Runden der Varianz- und Anomalieprüfung, gefolgt von einer Überprüfung durch einen leitenden Analysten. Wir aktualisieren die Daten alle zwölf Monate und veröffentlichen Zwischenupdates, wenn wesentliche Ereignisse – große Finanzierungsrunden, regulatorische Änderungen oder bedeutende Produkteinstellungen – die Marktstruktur verändern. Kunden erhalten dadurch stets die aktuellste validierte Einschätzung.

Warum Mordors Content-Analytics-Baseline eine vertrauenswürdige Entscheidungsgrundlage bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereiche, Preisstufen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Auswahl funktionaler Grenzen und jährlich aktualisierter Variablen verringert diese Abweichung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,54 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,16 Mrd. (2025) | Global Consultancy A | Bündelt Umsätze aus Digital Asset Management und Professional Services, was die Gesamtwerte aufbläht |

| USD 11,03 Mrd. (2025) | Industry Association B | Stützt sich auf anbietereigene Umfragen ohne Churn-Bereinigung; zählt generative KI-Ersteller als Analytics |

Der Vergleich zeigt, dass Mordors sorgfältig abgegrenzte und regelmäßig aktualisierte Baseline, sobald überlappende angrenzende Lösungen und nicht validierte Selbstauskünfte herausgerechnet werden, eine ausgewogene und reproduzierbare Grundlage für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Content Analytics derzeit?

Der Markt beläuft sich im Jahr 2026 auf 10,08 Milliarden USD und soll bis 2031 23,12 Milliarden USD erreichen, was einer CAGR von 18,05 % entspricht.

Welches Bereitstellungsmodell expandiert am schnellsten?

Hybrid- und Multi-Cloud-Konfigurationen schreiten mit einer CAGR von 20,7 % voran, da Unternehmen Datensouveränitätsanforderungen mit Hyperscale-KI-Kapazität in Einklang bringen.

Welche Anwendung zeigt das höchste Wachstumsmomentum?

Sprach- und Audioanalysen führen mit einer CAGR von 19,9 %, angetrieben durch Contact-Center-Automatisierung und sprachgestützte Kundendienste.

Welche Region ist für die schnellste Expansion positioniert?

Asien-Pazifik soll bis 2031 mit einer CAGR von 21,0 % wachsen, unterstützt durch groß angelegte KI-Infrastrukturinvestitionen.

Was ist der Haupttreiber hinter der Unternehmenseinführung von Content Analytics?

Der explosive Anstieg unstrukturierter Daten – geschätzt auf 80 % von 175 Zettabyte im Jahr 2025 – erfordert vektorbasierte semantische Verarbeitung für verwertbare Erkenntnisse.

Wie profitieren kleine und mittelständische Unternehmen von Content Analytics?

KMU übernehmen Cloud-native Suiten mit einer CAGR von 21,6 % und gewinnen KI-Fähigkeiten auf Unternehmensniveau ohne hohe Kapitalausgaben.

Seite zuletzt aktualisiert am: