Größe und Marktanteil des britischen EV-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2029) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | -1.96% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen EV-Batteriepack-Marktes von Mordor Intelligence

Die Größe des britischen EV-Batteriepack-Marktes wird im Jahr 2025 auf 1,25 Milliarden USD geschätzt und soll bis 2029 einen Wert von 1,15 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von -1,96 % während des Prognosezeitraums (2025–2029) entspricht.

Die britische Industrie für Elektrofahrzeug-Batteriepacks durchläuft eine transformative Phase, die durch erhebliche staatliche Unterstützung und technologischen Fortschritt vorangetrieben wird. Das Bekenntnis der Regierung, den Verkauf neuer Benzin- und Dieselfahrzeuge bis 2030 auslaufen zu lassen, gefolgt von der Anforderung, dass alle neuen Fahrzeuge bis 2035 emissionsfrei sein müssen, hat eine solide Grundlage für das Marktwachstum geschaffen. Dieser Übergang wird durch umfassende Förderprogramme unterstützt, darunter der Plug-in-Fahrzeugzuschuss, der bis zu 35 % der Fahrzeugkosten (maximal 2.500 GBP) abdeckt, sowie das Förderprogramm für Heimladestationen für Elektrofahrzeuge, das bis zu 75 % der Installationskosten für Ladepunkte finanziert. Diese Initiativen haben ein günstiges Umfeld für Hersteller und Verbraucher gleichermaßen geschaffen und die Einführung von Elektrofahrzeugen sowie der damit verbundenen Batterietechnologien beschleunigt.

Die heimische Batterieproduktionslandschaft erlebt eine bedeutende Entwicklung durch die Errichtung neuer Produktionsanlagen und technologischer Partnerschaften. Eine bemerkenswerte Entwicklung ist der Bau der ersten Gigafabrik des Landes durch Britishvolt in Northumberland, was einen entscheidenden Schritt zur Etablierung einer robusten inländischen Lieferkette für Elektrofahrzeugbatterien darstellt. Die Branche hat erhebliche Verbesserungen in der Batterietechnologie erlebt, wobei die durchschnittliche Größe von EV-Batteriepacks auf über 60 kWh gestiegen ist, was größere Reichweiten und eine verbesserte Fahrzeugleistung ermöglicht. Dieser technologische Fortschritt wurde von einer Optimierung der Fertigungsprozesse begleitet, was zu einer verbesserten Effizienz und reduzierten Produktionskosten beigetragen hat.

Der Markt ist durch eine zunehmende Betonung nachhaltiger und effizienter Batterielösungen gekennzeichnet, wobei die Hersteller sich auf die Entwicklung fortschrittlicher Batteriechemien und innovativer Produktionsmethoden konzentrieren. Batteriekosten machen derzeit zwischen 30 und 50 % des Gesamtpreises eines Elektrofahrzeugs aus, was Hersteller dazu veranlasst, in Forschung und Entwicklung zu investieren, um Kostenstrukturen zu optimieren und gleichzeitig Leistungsstandards aufrechtzuerhalten. Die Branche erlebt eine Verlagerung hin zu ausgefeilteren Batteriemanagementsystemen, verbesserten Wärmemanagementlösungen und erhöhten Energiedichtefähigkeiten, die alle zum allgemeinen Fortschritt der Elektrofahrzeug-Batterietechnologie beitragen.

Die Infrastrukturentwicklung zur Unterstützung des elektrischen Antriebsstrangs und des Batterie-Ökosystems ist zunehmend robuster geworden, mit erheblichen Investitionen in Ladenetze und Unterstützungseinrichtungen. Das Engagement der Regierung für den Ausbau der Ladeinfrastruktur wurde durch Initiativen des Privatsektors ergänzt, wodurch ein umfassendes Netzwerk zur Unterstützung der wachsenden Elektrofahrzeugflotte entstanden ist. Diese Infrastrukturentwicklung wurde durch Fortschritte in der Batterieladetechnologie ergänzt, einschließlich schnellerer Lademöglichkeiten und verbesserter Batterielebensdauer. Die Branche hat auch das Aufkommen innovativer Geschäftsmodelle erlebt, darunter Batterieleasing- und Recyclingprogramme, die zur allgemeinen Nachhaltigkeit und wirtschaftlichen Tragfähigkeit der Elektrofahrzeugeinführung beitragen.

Trends und Erkenntnisse des britischen EV-Batteriepack-Marktes

DIE FÜHRENDEN AKTEURE, DIE DEN ELEKTROFAHRZEUGMARKT IM VEREINIGTEN KÖNIGREICH PRÄGEN, SIND TOYOTA GROUP, TESLA, KIA, HYUNDAI UND BMW

- Der Markt für Elektrofahrzeug-Batteriepacks im Vereinigten Königreich ist wettbewerbsintensiv. Im Jahr 2022 dominierten fünf Unternehmen den Markt und hielten über 45 % des Marktanteils. Diese Vorreiter sind Toyota Group, Tesla, Kia, Hyundai und BMW. Die Toyota Group führt das Feld an und verfügt über einen Marktanteil von etwa 16,86 %, womit sie sich als führender Verkäufer von Elektrofahrzeugen etabliert hat. Mit seiner vielfältigen Produktpalette, seinem umfangreichen Servicenetzwerk und seinem starken Markenruf stärkt Toyota kontinuierlich seine Marktposition.

- Tesla, das etwa 9,57 % des britischen EV-Batteriepack-Marktes auf sich vereint, ist der zweitgrößte Elektrofahrzeugverkäufer im Land. Die innovativen Strategien des Unternehmens und seine breite Palette ausschließlich elektrischer Fahrzeuge festigen seine Position. Dicht dahinter belegt Kia mit etwa 7,53 % Marktanteil im britischen EV-Batteriepack-Markt den dritten Platz. Mit einem vielfältigen Produktangebot, das auf verschiedene Kundensegmente ausgerichtet ist, profitiert Kia von einer gut strukturierten Liefer- und Vertriebskette.

- Auf dem vierten Platz beansprucht Hyundai rund 7,47 % des Marktanteils im britischen Elektrofahrzeugmarkt. Sein vielfältiges Angebot spricht sowohl Mittelklasse- als auch Premiumkunden an, was zu einer treuen Kundenbasis führt. BMW belegt den fünften Platz mit einem Marktanteil von etwa 6,66 %. Weitere bedeutende Akteure im britischen Elektrofahrzeugmarkt sind Volkswagen, Honda, MG, Renault und Audi.

DER EV-ABSATZ IM VEREINIGTEN KÖNIGREICH WIRD VON TESLA UND TOYOTA ANGEFÜHRT, MIT DER HÖCHSTEN NACHFRAGE NACH BATTERIEPACKS

- Die Nachfrage nach Elektrofahrzeugen im britischen EV-Batteriepack-Markt ist in den letzten Jahren stark gestiegen, was die Nachfrage nach Batterien angekurbelt hat. Zahlreiche Marken und Modelle bevölkern den Markt im Vereinigten Königreich. Im Jahr 2022 waren die fünf führenden Modelle im britischen EV-Batteriepack-Markt das Tesla Model Y, der Toyota Vitz (Yaris), das Tesla Model 3, der Toyota Corolla und der Toyota CH-R. An der Spitze der Rangliste verkaufte das Tesla Model Y 35.551 Einheiten, wobei seine erweiterte Reichweite, die geräumigen Sitze und der großzügige Laderaum es zu einem Verbraucherliebling machen.

- Toyotas Vitz, besser bekannt als Yaris, belegte im britischen EV-Batteriepack-Markt mit 22.051 Verkäufen den zweiten Platz. Sein Hybridantrieb und seine Erschwinglichkeit sprechen diejenigen an, die eine kompakte Elektrofahrzeugoption suchen. Dicht dahinter sicherte sich das Tesla Model 3 den dritten Platz im Markt für Elektrofahrzeug-Batteriepacks im Land mit 19.071 Verkäufen. In Hinterradantrieb- und Leistungsausführungen erhältlich, begeistert seine robuste Leistung viele Kunden.

- An vierter Stelle verzeichnete der Toyota Corolla 18.594 Verkäufe im Vereinigten Königreich. Sein Hybridantrieb und sein wettbewerbsfähiger Preis locken weiterhin Kunden an. Auf dem fünften Platz verzeichnete der Toyota CH-R 17.440 Verkäufe im gesamten Vereinigten Königreich. Weitere bedeutende Akteure im britischen EV-Batteriepack-Markt sind der Toyota Yaris Cross, Hyundai Tucson, Kia Niro und Honda Fit.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- POLITIKEN UND ANREIZE DER BRITISCHEN REGIERUNG TREIBEN EINEN ANSTIEG DER ELEKTROFAHRZEUGVERKÄUFE AN

- DER BRITISCHE EV-BATTERIEPACK-MARKT IST DURCH DIE DOMINANZ VON NMC-BATTERIEN UND DIE WACHSENDE NACHFRAGE NACH NCA- UND NCM-CHEMIEN GEKENNZEICHNET

- SINKENDE LITHIUM-IONEN-BATTERIEPREISE TREIBEN DIE EINFÜHRUNG VON ELEKTROFAHRZEUGEN IM VEREINIGTEN KÖNIGREICH VORAN

- EIN MÖGLICHES VERBOT VON VERBRENNUNGSMOTOREN IM VEREINIGTEN KÖNIGREICH TREIBT DIE EINFÜHRUNG VON ELEKTROFAHRZEUGEN UND DIE NACHFRAGE NACH BATTERIEMATERIALIEN AN

- VON 2017 BIS 2022 SANKEN DIE BRITISCHEN BATTERIEPREISE AUFGRUND TECHNOLOGISCHER FORTSCHRITTE, SKALENEFFEKTE UND WETTBEWERB IM MARKT STETIG

- VERBESSERUNGEN IN DER BATTERIETECHNOLOGIE SIND EINE TREIBENDE KRAFT HINTER DER ZUNEHMENDEN BELIEBTHEIT VON ELEKTROFAHRZEUGEN IM VEREINIGTEN KÖNIGREICH

- INTERNATIONALE UNTERNEHMEN TREIBEN DIE ELEKTRIFIZIERUNG IM VEREINIGTEN KÖNIGREICH MIT NEUEN EV-MODELLEN VORAN UND ERWEITERN DEN ELEKTROFAHRZEUGMARKT

Segmentanalyse: Fahrzeugtyp

Personenkraftwagen-Segment im britischen EV-Batteriepack-Markt

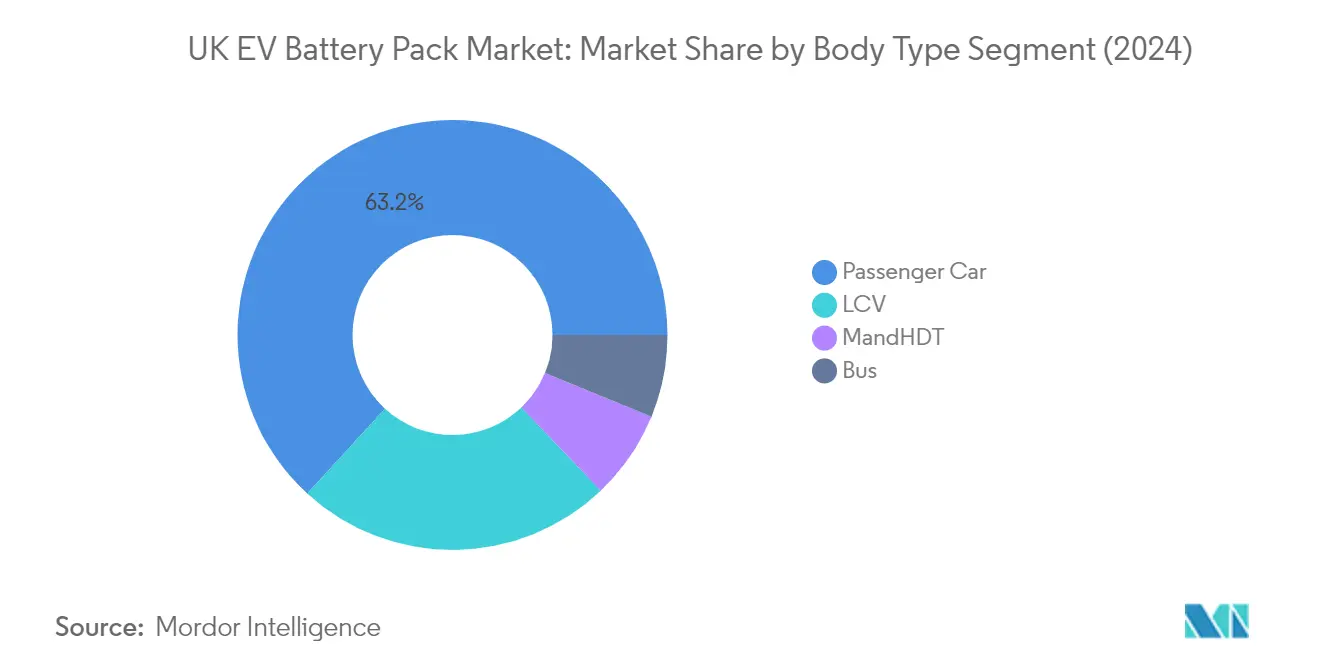

Das Personenkraftwagen-Segment dominiert den britischen EV-Batteriepack-Markt und hält im Jahr 2024 einen Marktanteil von etwa 63 %. Diese bedeutende Marktposition wird durch die zunehmende Verbraucherakzeptanz von Elektrofahrzeugen vorangetrieben, unterstützt durch staatliche Anreize und den Ausbau der Ladeinfrastruktur im gesamten Vereinigten Königreich. Das Wachstum des Segments wird weiter durch große Automobilhersteller gestärkt, die ihre Elektrofahrzeugportfolios erweitern und eine breitere Modellpalette in verschiedenen Preisklassen anbieten. Das Bekenntnis der britischen Regierung, den Verkauf neuer Benzin- und Dieselfahrzeuge bis 2030 auslaufen zu lassen, hat den Übergang zu Elektrofahrzeugen, insbesondere im Personenkraftwagen-Segment, beschleunigt. Darüber hinaus haben technologische Fortschritte in der Batterietechnologie zu verbesserter Reichweite und Leistung geführt, was Elektro-Personenkraftwagen für Verbraucher attraktiver macht.

Mittelschwerer und schwerer Lkw-Segment im britischen EV-Batteriepack-Markt

Das Segment der mittelschweren und schweren Lkw ist das am schnellsten wachsende Segment im britischen EV-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von etwa 38 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch die zunehmende Betonung nachhaltiger Logistik- und Transportlösungen im gesamten Vereinigten Königreich vorangetrieben. Flottenoperatoren steigen zunehmend auf Elektro-Lkw um, um strenge Emissionsvorschriften einzuhalten und Betriebskosten zu senken. Das Wachstum des Segments wird durch Fortschritte in der Batterietechnologie unterstützt, die größere Reichweiten und höhere Nutzlastkapazitäten ermöglichen und Elektro-Lkw für den kommerziellen Betrieb praktikabler machen. Staatliche Initiativen zur Förderung sauberer Transportmittel und zur Unterstützung der Infrastrukturentwicklung für schwere Elektrofahrzeuge beschleunigen die Expansion dieses Segments weiter.

Verbleibende Segmente nach Fahrzeugtyp

Das Segment der leichten Nutzfahrzeuge und das Bussegment spielen entscheidende Rollen bei der Diversifizierung des britischen EV-Batteriepack-Marktes. Das Segment der leichten Nutzfahrzeuge ist besonders bedeutsam für die städtische Lieferung und die letzte Meile der Logistik und profitiert vom wachsenden E-Commerce-Sektor und der steigenden Nachfrage nach nachhaltigen städtischen Lieferlösungen. Das Bussegment, obwohl kleiner im Marktanteil, ist maßgeblich an Initiativen zur Elektrifizierung des öffentlichen Nahverkehrs in großen britischen Städten beteiligt. Beide Segmente verzeichnen eine zunehmende Akzeptanz, die durch kommunale Umweltpolitiken, Flottenelektrifizierungsprogramme und den allgemeinen Vorstoß in Richtung nachhaltiger städtischer Mobilitätslösungen vorangetrieben wird. Diese Segmente ergänzen den breiteren Übergang des Marktes zur Elektromobilität und bieten spezialisierte Lösungen für unterschiedliche Transportbedürfnisse.

Segmentanalyse: Antriebsart

BEV-Segment im britischen EV-Batteriepack-Markt

Batterieelektrische Fahrzeuge haben eine überwältigende Dominanz im britischen EV-Batteriepack-Markt etabliert und halten im Jahr 2024 etwa 99 % des gesamten Marktanteils. Diese beherrschende Position lässt sich auf mehrere Faktoren zurückführen, darunter die überlegenen Leistungsmerkmale von BEV-Batteriepacks, die typischerweise Reichweiten zwischen 200 und 300 km mit einer einzigen Ladung bieten. Das Wachstum des Segments wird weiter durch das ehrgeizige Bekenntnis der britischen Regierung gestärkt, den Verkauf neuer Benzin- und Dieselfahrzeuge bis 2030 auslaufen zu lassen, verbunden mit erheblichen finanziellen Anreizen und Steuervorteilen für die Einführung von BEV. Große Automobilhersteller konzentrieren ihre Forschungs- und Entwicklungsanstrengungen zunehmend auf BEV-Technologie, wobei Unternehmen wie Tesla, BMW und Volkswagen bei Batterieinnovationen und Effizienzverbesserungen führend sind. Der umfangreiche Ausbau der Ladeinfrastruktur im gesamten Vereinigten Königreich, gekennzeichnet durch das Versprechen der Regierung, bis 2030 300.000 öffentliche Ladepunkte zu installieren, hat ebenfalls eine entscheidende Rolle bei der Stärkung des Verbrauchervertrauens in die BEV-Technologie gespielt.

PHEV-Segment im britischen EV-Batteriepack-Markt

Das Segment der Plug-in-Hybridfahrzeuge hält zwar derzeit einen kleineren Marktanteil, zeigt jedoch ein bemerkenswertes Wachstumspotenzial im britischen EV-Batteriepack-Markt. Es wird erwartet, dass das Segment zwischen 2024 und 2029 eine erhebliche Expansion erlebt, angetrieben durch technologische Fortschritte in der Batterieeffizienz und Hybridantriebssystemen. Plug-in-Hybridfahrzeuge werden zunehmend als effektive Übergangstechnologie angesehen und bieten Verbrauchern die Flexibilität sowohl elektrischer als auch konventioneller Fahrmodi, während die Ladeinfrastruktur weiter ausgebaut wird. Das Wachstum des Segments wird durch laufende Entwicklungen in der Batterietechnologie unterstützt, insbesondere in den Bereichen Energiedichte und Ladeeffizienz. Große Automobilhersteller investieren in die Entwicklung von Plug-in-Hybridfahrzeug-Technologie und erkennen deren Rolle bei der Erfüllung vielfältiger Verbraucherbedürfnisse und regulatorischer Anforderungen. Die unterstützenden Politiken der britischen Regierung, einschließlich Zuschüsse und Steueranreize für emissionsarme Fahrzeuge, fördern weiterhin die Einführung von Plug-in-Hybridfahrzeugen bei Verbrauchern, die ein Gleichgewicht zwischen Umweltbewusstsein und praktischer Fahrzeugreichweite suchen.

Segmentanalyse: Batteriechemie

NMC-Segment im britischen EV-Batteriepack-Markt

Nickel-Mangan-Kobalt-Batterien haben sich als dominante Chemie im britischen EV-Batteriepack-Markt etabliert und halten im Jahr 2024 etwa 63 % des Marktanteils. Diese bedeutende Marktposition lässt sich auf die überlegene Energiedichte von NMC-Batterien von rund 250 Wh/kg zurückführen, die erweiterte Fahrzeugreichweiten für Elektrofahrzeuge ermöglicht. Die robusten Leistungsmerkmale der Chemie, einschließlich einer ausgezeichneten Zyklenlebensdauer von über 1.000 Zyklen, haben sie zur bevorzugten Wahl für große Erstausrüster wie Nissan, BMW und Volkswagen gemacht. Aktuelle Forschungs- und Entwicklungsanstrengungen im NMC-Batteriebereich konzentrieren sich auf die Verbesserung der Ladegeschwindigkeiten, die Gewichtsreduzierung und die Erweiterung der Grenzen der Energiedichte mit dem Ziel noch längerer Fahrstrecken. Diese Innovationen, verbunden mit laufenden Kostensenkungsinitiativen, stärken weiterhin die Marktführerschaft von NMC.

NCM-Segment im britischen EV-Batteriepack-Markt

Das Segment der Nickel-Kobalt-Mangan-Chemie wird voraussichtlich das schnellste Wachstum im britischen EV-Batteriepack-Markt von 2024 bis 2029 erfahren, mit einer erwarteten Wachstumsrate von etwa 19 %. Diese beeindruckende Wachstumsdynamik wird durch kontinuierliche technologische Fortschritte und eine zunehmende Akzeptanz durch Automobilhersteller vorangetrieben. Der Reiz der Chemie liegt in ihrer Fähigkeit, hohe Leistungsabgabe bei gleichzeitiger Aufrechterhaltung der thermischen Stabilität zu liefern, was sie besonders geeignet für Hochleistungs-Elektrofahrzeuge macht. Große Batteriehersteller investieren stark in die Entwicklung der NCM-Technologie und konzentrieren sich auf die Verbesserung der Energiedichte, die Reduzierung der Ladezeiten und die Steigerung der Gesamteffizienz der Batterie. Das Wachstum des Segments wird weiter durch den Ausbau der Produktionskapazitäten und strategische Partnerschaften zwischen Batterieherstellern und Automobil-Erstausrüstern unterstützt.

Verbleibende Segmente in der Batteriechemie

Der britische EV-Batteriepack-Markt umfasst mehrere weitere bedeutende Batteriechemien, darunter Lithiumeisenphosphat, Nickel-Kobalt-Aluminium und aufkommende alternative Chemien. Lithiumeisenphosphat-Batterien haben aufgrund ihres verbesserten Sicherheitsprofils und ihrer Kosteneffizienz an Bedeutung gewonnen, was sie besonders attraktiv für Nutzfahrzeuganwendungen macht. Die Nickel-Kobalt-Aluminium-Chemie behauptet weiterhin ihre Position im Premium-EV-Segment und bietet hohe Energiedichte und Leistungsfähigkeiten. Alternative Chemien werden ebenfalls erforscht, wobei Hersteller in Forschung und Entwicklung investieren, um nachhaltigere und effizientere Batterielösungen zu schaffen. Jede dieser Chemien bedient spezifische Marktbedürfnisse, von kostenempfindlichen Anwendungen bis hin zu Hochleistungsanforderungen, und trägt zur allgemeinen Vielfalt und Widerstandsfähigkeit des britischen EV-Batterie-Ökosystems bei.

Segmentanalyse: Batterieform

Prismatisches Segment im britischen EV-Batteriepack-Markt

Das prismatische Batteriesegment hat sich als dominierende Kraft im britischen EV-Batteriepack-Markt etabliert und hält im Jahr 2024 einen Marktanteil von etwa 58 %. Diese bedeutende Marktposition lässt sich auf die überlegene Anpassungsfähigkeit prismatischer Batterien an verschiedene Fahrzeugtypen zurückführen, einschließlich Busse, Lkw und leichte Nutzfahrzeuge. Ihre rechteckige Form und effiziente Raumnutzung machen sie besonders geeignet für Elektrofahrzeuganwendungen. Das Wachstum des Segments wird weiter durch die ausgezeichneten Wärmemanagementfähigkeiten prismatischer Batterien, die erhöhte Energiedichte und die optimierten Entladeraten gestärkt. Große Automobilhersteller im Vereinigten Königreich haben eine starke Präferenz für prismatische Batterien aufgrund ihrer bewährten Zuverlässigkeit und Leistung gezeigt. Die Führungsposition des Segments wird auch durch kontinuierliche technologische Fortschritte im prismatischen Batteriedesign unterstützt, die zu verbesserten Sicherheitsmerkmalen und einer längeren Lebensdauerleistung führen.

Pouch-Segment im britischen EV-Batteriepack-Markt

Das Pouch-Batteriesegment entwickelt sich zum am schnellsten wachsenden Segment im britischen EV-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von etwa 13 % von 2024 bis 2029. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere Hauptvorteile vorangetrieben, die Pouch-Batterien bieten, darunter ihr leichtes Design, ihre überlegene Energiedichte und ihre außergewöhnliche Flexibilität in Bezug auf den Formfaktor. Die Expansion des Segments wird weiter durch zunehmende Investitionen in Pouch-Batterieproduktionskapazitäten im gesamten Vereinigten Königreich beschleunigt. Automobilhersteller setzen zunehmend Pouch-Batterien für ihre Elektrofahrzeuge der nächsten Generation ein, da diese die Raumnutzung maximieren und die Gewichtsverteilung optimieren können. Das Wachstum des Segments wird auch durch technologische Innovationen im Pouch-Zellen-Design unterstützt, die zu verbesserten Sicherheitsmerkmalen und verbesserten Wärmemanagement-Systemen führen. Darüber hinaus tragen die Skalierbarkeit der Pouch-Batterieproduktion und ihre Kosteneffizienz bei der Massenproduktion zu ihrer raschen Marktexpansion bei.

Verbleibende Segmente in der Batterieform

Das zylindrische Batteriesegment spielt weiterhin eine bedeutende Rolle im britischen EV-Batteriepack-Markt und bietet einzigartige Vorteile in spezifischen Anwendungen. Zylindrische Batterien werden besonders für ihre robuste Konstruktion und standardisierten Fertigungsprozesse geschätzt, was sie zu einer zuverlässigen Wahl für bestimmte Elektrofahrzeugdesigns macht. Diese Batterien profitieren von gut etablierten Produktionsmethoden und Qualitätskontrollverfahren, die zu ihrer konsistenten Leistung und Zuverlässigkeit beitragen. Das Segment behält seine Relevanz durch kontinuierliche Verbesserungen in der Energiedichte und den Wärmemanagementfähigkeiten. Hersteller schätzen zylindrische Batterien für ihre bewährte Sicherheitsbilanz und ihre Fähigkeit, über längere Zeiträume eine stabile Leistung aufrechtzuerhalten. Die standardisierte Natur zylindrischer Zellen erleichtert auch die einfachere Integration in verschiedene Batteriepack-Designs und bietet Flexibilität in Bezug auf Skalierungs- und Konfigurationsoptionen.

Segmentanalyse: Methode

Laser-Segment im britischen EV-Batteriepack-Markt

Die Lasermethode hat sich als dominante Technologie im britischen EV-Batteriepack-Markt etabliert und hält im Jahr 2024 etwa 63 % des gesamten Marktanteils. Diese fortschrittliche Technik, die Laserstrahlen zum Schweißen von Batteriezellen verwendet, hat aufgrund ihrer überlegenen Präzision und der verbesserten Kontrolle während des Schweißprozesses erheblich an Bedeutung gewonnen. Die Beliebtheit der Lasermethode lässt sich auf ihre Fähigkeit zurückführen, stärkere und zuverlässigere Verbindungen zwischen Batteriezellen herzustellen und gleichzeitig zur allgemeinen Gewichtsreduzierung in Batteriepacks beizutragen. Darüber hinaus erlebt dieses Segment ein bemerkenswertes Wachstum mit einer prognostizierten Wachstumsrate von etwa 27 % von 2024 bis 2029. Dieses erhebliche Wachstum wird durch die überlegene Schweißpräzision der Methode, die verbesserte Energieeffizienz und die verbesserte Gesamtleistung bei der Batteriepack-Herstellung vorangetrieben. Die zunehmende Einführung der Lasertechnologie passt perfekt zu den sich entwickelnden Anforderungen der Elektrofahrzeugindustrie, insbesondere da Hersteller sich auf die Produktion leichterer und effizienterer Batteriepacks konzentrieren.

Drahtmethode im britischen EV-Batteriepack-Markt

Die Drahtmethode stellt einen traditionellen Ansatz im britischen EV-Batteriepack-Markt dar und bietet deutliche Vorteile in Bezug auf Kosteneffizienz und Implementierungseinfachheit. Diese Methode beinhaltet die Verwendung von Schweißdrähten zur Herstellung von Verbindungen zwischen einzelnen Batteriezellen und bietet Herstellern einen unkomplizierten und gut etablierten Produktionsprozess. Die Anpassungsfähigkeit der Drahtmethode und die einfacheren Installationsprozesse, kombiniert mit der Möglichkeit, Drahtlayouts an spezifische räumliche Anforderungen anzupassen, machen sie weiterhin zu einer praktikablen Option für bestimmte Hersteller. Die Methode ermöglicht effiziente Montageprozesse und hat sich als besonders vorteilhaft für Hersteller erwiesen, die sich auf Kostenoptimierung konzentrieren und dabei akzeptable Leistungsstandards aufrechterhalten. Trotz des Wettbewerbs durch die Lasertechnologie behält die Drahtmethode ihre Relevanz in spezifischen Anwendungen, bei denen Kostenüberlegungen den Bedarf an ultragenauer Schweißfähigkeit überwiegen.

Segmentanalyse: Komponente

Kathoden-Segment im britischen EV-Batteriepack-Markt

Das Kathodensegment dominiert den britischen Elektrofahrzeug-Batteriepack-Markt und hält im Jahr 2024 etwa 69 % des gesamten Marktwerts. Dieser erhebliche Marktanteil lässt sich auf die entscheidende Rolle von Kathodenmaterialien bei der Bestimmung von Batterieleistungsmetriken und Energiespeicherfähigkeiten zurückführen. Die Bedeutung des Segments wird durch kontinuierliche technologische Fortschritte in der Kathodenchemie weiter gestärkt, insbesondere in Bereichen wie NMC- und LFP-Materialien. Große Erstausrüster und Batteriehersteller investieren erheblich in Forschung und Entwicklung, um die Effizienz von Kathodenmaterialien zu verbessern und sich dabei auf die Steigerung der Energiedichte und die Senkung der Produktionskosten zu konzentrieren. Das Wachstum des Segments wird auch durch zunehmende Kooperationen zwischen Kathodenmateriallieferanten und Batterieherstellern unterstützt, die stabile Lieferketten und konsistente Qualitätsstandards gewährleisten.

Separator-Segment im britischen EV-Batteriepack-Markt

Das Separatorsegment entwickelt sich zur am schnellsten wachsenden Komponente im britischen EV-Batteriepack-Markt mit einer prognostizierten Wachstumsrate von etwa 13 % von 2024 bis 2029. Dieses beschleunigte Wachstum wird durch Innovationen bei Separatormaterialien vorangetrieben, einschließlich der Integration fortschrittlicher Keramiken und Nanomaterialien, die die Batteriesicherheit und -leistung verbessern. Das Segment erlebt bedeutende technologische Durchbrüche bei der Entwicklung dünnerer, aber haltbarerer Separatoren, die zu einer erhöhten Energiedichte und einer verbesserten Batterielebensdauer beitragen. Hersteller konzentrieren sich auf die Entwicklung von Separatoren mit verbesserter thermischer Stabilität und besserer mechanischer Festigkeit, um wichtige Sicherheitsbedenken bei EV-Batterien zu adressieren. Die wachsende Betonung von Schnellladefähigkeiten und Batterien mit höherer Energiedichte treibt Investitionen in fortschrittliche Separatortechnologien weiter voran und macht sie zu einer entscheidenden Komponente für EV-Batterien der nächsten Generation.

Verbleibende Segmente in der Komponentensegmentierung

Das Anoden- und das Elektrolytsegment spielen ebenfalls wichtige Rollen im britischen EV-Batteriepack-Markt und tragen jeweils einzigartig zur Batterieleistung und -funktionalität bei. Das Anodensegment erlebt bedeutende Entwicklungen bei siliziumbasierten Materialien und Graphitalternativen, die sich auf die Verbesserung der Ladegeschwindigkeiten und der Energiekapazität konzentrieren. Hersteller erforschen verschiedene Anodenmaterialien, um die Batterieleistung zu verbessern und gleichzeitig die Kosten zu senken. Unterdessen erlebt das Elektrolytsegment Innovationen sowohl in der Flüssig- als auch in der Festkörpertechnologie, wobei die Forschung auf die Entwicklung stabilerer und effizienterer Elektrolytlösungen ausgerichtet ist. Diese Segmente sind entscheidend für die Bestimmung der Gesamtbatterieleistung, -sicherheit und -langlebigkeit, wobei laufende Forschungs- und Entwicklungsanstrengungen darauf abzielen, ihre Eigenschaften für Elektrofahrzeuge der nächsten Generation zu optimieren.

Segmentanalyse: Materialart

Natürliches Graphit-Segment im britischen EV-Batteriepack-Markt

Natürliches Graphit hat sich als dominierende Kraft im britischen Elektrofahrzeug-Batteriepack-Markt etabliert und hält im Jahr 2024 einen Marktanteil von etwa 34 %. Die Bedeutung dieses Materials lässt sich auf seine überlegene elektrische Leitfähigkeit, Kosteneffizienz und umweltfreundliche Eigenschaften zurückführen. In Batteriepacks verwendetes natürliches Graphit enthält typischerweise etwa 99 % Kohlenstoffgehalt mit einer durchschnittlichen Porosität von 20 %, während es eine Schüttdichte von etwa 1,8 g/cm3 und eine durchschnittliche Partikelgröße von etwa 17 μm aufweist. Die Partikelgrößenverteilung des Materials in Batteriepacks erstreckt sich typischerweise von 10 μm bis 25 μm, mit einer Interkalationskapazität von durchschnittlich etwa 350 mAh/g. Im Vereinigten Königreich ansässige Erstausrüster investieren aktiv in Forschung und Entwicklung, um die Wirksamkeit von Batterieanoden aus natürlichem Graphit zu verbessern und sich dabei auf die Verbesserung von Leistungsmetriken und Nachhaltigkeitsaspekten zu konzentrieren.

Mangan-Segment im britischen EV-Batteriepack-Markt

Das Mangansegment wird voraussichtlich das schnellste Wachstum im britischen EV-Batteriepack-Markt erfahren, mit einer erwarteten Wachstumsrate von etwa 15 % im Zeitraum 2024–2029. Diese robuste Wachstumsdynamik wird durch die entscheidende Rolle von Mangan bei der Verbesserung der Batterieleistung und -langlebigkeit vorangetrieben, mit einem typischen Gehalt von etwa 30 % in Batteriezusammensetzungen. Die beeindruckende Energiedichte des Materials von etwa 180 Wh/kg und die überlegene elektrochemische Effizienz machen es für EV-Batteriehersteller zunehmend attraktiv. Die Integration von Mangan in Batteriepacks wurde weiter durch seine Fähigkeit gestärkt, die Zyklusstabilität und die thermische Leistung zu verbessern. Mehrere Erstausrüster im ganzen Land leiten erhebliche Ressourcen in Forschung und Entwicklung, mit dem Ziel, die Leistungsfähigkeit und Effizienz manganzentrierter Batterielösungen zu steigern, wobei der Schwerpunkt insbesondere auf der Verbesserung der Energiedichte und der Ladefähigkeiten liegt.

Verbleibende Segmente in der Materialart

Die anderen bedeutenden Materialien im britischen EV-Batteriepack-Markt umfassen Kobalt, Lithium und verschiedene andere Materialien, die jeweils wichtige Rollen bei der Batterieleistung und -effizienz spielen. Kobalt ist entscheidend für die Bereitstellung von Stabilität und die Verbesserung der allgemeinen Batterielebensdauer, während Lithium aufgrund seiner überlegenen Energiespeicherfähigkeiten und leichten Eigenschaften grundlegend bleibt. Andere Materialien, einschließlich Aluminium und Kupfer, tragen zu verschiedenen Aspekten der Batteriefunktionalität bei, vom Wärmemanagement bis zur elektrischen Leitfähigkeit. Diese Materialien bilden gemeinsam einen integralen Bestandteil des Batterie-Ökosystems, wobei Hersteller kontinuierlich optimale Kombinationen erforschen, um die Batterieleistung zu verbessern, Kosten zu senken und Nachhaltigkeitsprofile zu verbessern. Die laufende Forschung und Entwicklung bei diesen Materialien konzentriert sich auf die Reduzierung der Abhängigkeit von seltenen Erdelementen bei gleichzeitiger Aufrechterhaltung oder Verbesserung der Batterieleistungsmetriken.

Wettbewerbslandschaft

Führende Unternehmen im britischen EV-Batteriepack-Markt

Der britische EV-Batteriepack-Markt umfasst prominente Akteure wie CATL, BYD Company, LG Energy Solution, Hyundai Mobis und Deutsche ACCUmotive, die die Wettbewerbslandschaft anführen. Diese Unternehmen zeigen ein starkes Engagement für Innovation durch kontinuierliche Forschung und Entwicklung in der Batterietechnologie, mit Fokus auf die Verbesserung der Energiedichte, der Ladegeschwindigkeiten und der Gesamtleistung. Operative Exzellenz zeigt sich in der Etablierung robuster Lieferketten und Produktionsanlagen an strategischen Standorten im Vereinigten Königreich und in Europa. Unternehmen verfolgen aktiv Expansion durch Gigafabrik-Entwicklungen, wobei mehrere Akteure erhebliche Investitionen in britische Produktionsanlagen ankündigen. Strategische Partnerschaften mit Automobil-Erstausrüstern, Technologieanbietern und Forschungseinrichtungen sind zunehmend verbreitet und ermöglichen es Unternehmen, ihre Marktposition zu stärken und den technologischen Fortschritt zu beschleunigen. Die Branche erlebt auch eine wachsende Betonung nachhaltiger Fertigungspraktiken und Kreislaufwirtschaftsinitiativen, insbesondere beim Batterierecycling und der Materialrückgewinnung.

Markt wird von globalen Technologieführern dominiert

Der britische EV-Batteriepack-Markt weist eine mäßig konsolidierte Struktur auf, die hauptsächlich von globalen Technologiekonzernen mit einer etablierten Präsenz in den Sektoren Automobil und Energiespeicherung für Elektrofahrzeuge angeführt wird. Diese großen Akteure nutzen ihre umfangreichen Forschungskapazitäten, ihr Fertigungs-Know-how und ihre globalen Lieferkettennetzwerke, um Wettbewerbsvorteile zu erhalten. Asiatische Hersteller, insbesondere aus Südkorea, China und Japan, halten aufgrund ihrer fortschrittlichen Batterietechnologiefähigkeiten und ihres frühen Markteintritts einen erheblichen Marktanteil. Europäische Akteure stärken zunehmend ihre Position durch strategische Investitionen und staatliche Unterstützung mit dem Ziel, die Abhängigkeit von asiatischen Lieferanten zu reduzieren.

Der Markt zeigt eine aktive Fusions- und Übernahmetätigkeit, wobei größere Unternehmen spezialisierte Batterietechnologieunternehmen erwerben, um ihre technologischen Fähigkeiten und ihre Marktreichweite zu verbessern. Gemeinschaftsunternehmen zwischen Automobilherstellern und Batterieproduzenten werden zunehmend verbreitet und schaffen vertikal integrierte Betriebe zur Sicherung der Batterie-Lieferketten. Lokale britische Unternehmen entstehen in spezialisierten Segmenten, insbesondere bei fortschrittlichen Batteriematerialien und Recyclingtechnologien, obwohl sie derzeit im Vergleich zu globalen Marktführern kleinere Marktanteile halten. Die Branche erlebt auch eine Zusammenarbeit zwischen etablierten Akteuren und Start-ups, insbesondere bei der Entwicklung von Batterietechnologien der nächsten Generation und nachhaltigen Fertigungsprozessen.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Der Erfolg im britischen EV-Batteriepack-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, technologische Innovation mit kosteneffizienten Fertigungsprozessen in Einklang zu bringen. Marktführer investieren stark in Forschung und Entwicklung, um die Batterieleistung zu verbessern und sich dabei auf Energiedichte, Ladegeschwindigkeiten und Sicherheitsmerkmale zu konzentrieren. Die Errichtung lokaler Produktionsanlagen und die Sicherung von Rohstoff-Lieferketten sind entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen geworden. Unternehmen betonen auch Nachhaltigkeitsnachweise, mit einem wachsenden Fokus auf die Nutzung erneuerbarer Energien in der Fertigung und die Entwicklung von Kreislaufwirtschaftslösungen für das Batterierecycling.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, spezialisierte Nischen innerhalb der Batterie-Wertschöpfungskette zu identifizieren und zu entwickeln. Dazu gehört die Konzentration auf spezifische Anwendungen, die Entwicklung innovativer Materialien oder die Bereitstellung spezialisierter Dienstleistungen in Bereichen wie Batteriemanagementsysteme oder Recycling. Der Aufbau strategischer Partnerschaften mit Automobilherstellern und die Teilnahme an staatlich geförderten Forschungsinitiativen bieten Möglichkeiten für den Markteintritt und das Wachstum. Das regulatorische Umfeld, insbesondere in Bezug auf Umweltstandards und lokale Inhaltsanforderungen, prägt weiterhin die Wettbewerbsdynamik, wobei Unternehmen starke Compliance-Fähigkeiten und nachhaltige Praktiken nachweisen müssen, um ihre Marktposition zu halten.

Branchenführer im britischen EV-Batteriepack-Markt

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

Deutsche ACCUmotive GmbH & Co. KG

Hyundai Mobis Co. Ltd.

LG Energy Solution Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: Hydrovolt, ein 50:50-Gemeinschaftsunternehmen von Norsk Hydro ASA (Hydro) und Northvolt, erhielt 15,3 Millionen NOK Förderung von Enova zur Entwicklung einer Entlade- und Demontagetechnologie für Batterien

- Mai 2023: CATL gab bekannt, dass CATL Geely (Sichuan) Power Battery Co., Ltd. (CATL Geely) ein Kohlenstoffneutralitätszertifikat von TÜV Rheinland erhalten hat, was bedeutet, dass das Unternehmen im Jahr 2022 Kohlenstoffneutralität erreicht hat. CATL Geely ist eine hundertprozentige Tochtergesellschaft von CATL Geely Power Battery Co., Ltd., einem Gemeinschaftsunternehmen zwischen CATL und Zeekr.

- Mai 2023: Invest in Thuringia gab bekannt, dass Contemporary Amperex Technology Co. Ltd. (CATL) seine erste Batteriezellen-Produktionsanlage außerhalb Chinas im Industriepark „Erfurter Kreuz” baut und Ende Januar 2023 offiziell die lokale Produktion von Lithium-Ionen-Zellen aufgenommen hat.

Berichtsumfang des britischen EV-Batteriepack-Marktes

Bus, leichtes Nutzfahrzeug, mittelschwerer und schwerer Lkw, Personenkraftwagen sind als Segmente nach Fahrzeugtyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, natürliches Graphit, Nickel sind als Segmente nach Materialart abgedeckt.| Bus |

| Leichtes Nutzfahrzeug |

| Mittelschwerer und schwerer Lkw |

| Personenkraftwagen |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürliches Graphit |

| Nickel |

| Sonstige Materialien |

| Fahrzeugtyp | Bus |

| Leichtes Nutzfahrzeug | |

| Mittelschwerer und schwerer Lkw | |

| Personenkraftwagen | |

| Antriebsart | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Unter 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialart | Kobalt |

| Lithium | |

| Mangan | |

| Natürliches Graphit | |

| Nickel | |

| Sonstige Materialien |

Marktdefinition

- Batteriechemie - Zu den verschiedenen Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Zu den Arten von Batterieformen, die in diesem Segment angeboten werden, gehören zylindrisch, Pouch und prismatisch.

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Personenkraftwagen, leichte Nutzfahrzeuge, mittelschwere und schwere Lkw sowie Busse.

- Kapazität - Zu den verschiedenen Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den verschiedenen Komponenten, die in diesem Segment abgedeckt werden, gehören Anode, Kathode, Elektrolyt und Separator.

- Materialart - Zu den verschiedenen Materialien, die in diesem Segment abgedeckt werden, gehören Kobalt, Lithium, Mangan, natürliches Graphit, Nickel und sonstige Materialien.

- Methode - Zu den Arten von Methoden, die in diesem Segment abgedeckt werden, gehören Laser und Draht.

- Antriebsart - Zu den in diesem Segment berücksichtigten Antriebsarten gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 1

- Fahrzeugkategorie - Zu den in diesem Segment berücksichtigten Fahrzeugkategorien gehören Personenkraftwagen und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann, und umfasst im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagement-System | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen