Marktgröße und Marktanteil des US-amerikanischen Batteriepack-Marktes für elektrische Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 8.35 Milliarden US-Dollar |

| Marktgröße (2029) | 15.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 17.63% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Batteriepack-Marktes für elektrische Nutzfahrzeuge durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Batteriepack-Marktes für elektrische Nutzfahrzeuge wird im Jahr 2025 auf 8,35 Milliarden USD geschätzt und soll bis 2029 auf 15,98 Milliarden USD anwachsen, mit einer CAGR von 17,63 % während des Prognosezeitraums (2025–2029).

Die US-amerikanische Batteriepack-Branche für gewerbliche Fahrzeuge befindet sich in einer transformativen Phase, die durch erhebliche staatliche Unterstützung und technologischen Fortschritt vorangetrieben wird. Im März 2022 sagte das US-amerikanische Energieministerium eine bedeutende Investition von 3 Milliarden USD zu, um die inländische Batterieproduktion und die Beschäftigung zu stärken, und demonstrierte damit das Engagement der Regierung für den Aufbau einer robusten Lieferkette für Lithium-Ionen-Batterien. Diese Initiative steht im Einklang mit der übergeordneten Vision des Übergangs zu kohlenstofffreiem Transport und emissionsfreien Fahrzeugen. Die Investition hat die Entwicklung fortschrittlicher Batterietechnologien katalysiert und gleichzeitig Beschäftigungsmöglichkeiten im inländischen Fertigungssektor geschaffen. Der proaktive Ansatz der Regierung hat ausländische Investitionen angezogen, was durch die Ankündigung von Stellantis und Samsung SDI, eine Lithium-Ionen-Batterieanlage im Wert von 2,5 Milliarden USD in Indiana zu errichten, veranschaulicht wird.

Die Branche hat bemerkenswerte technologische Fortschritte erlebt, insbesondere bei der Batterieleistung und den Effizienzmetriken. Die Kosten für Batteriepacks sind seit 2010 um etwa 80 % gesunken, was elektrische Nutzfahrzeuge zunehmend kostenwettbewerbsfähig gegenüber herkömmlichen Alternativen macht. Die durchschnittliche Reichweite pro Ladung hat sich erheblich verbessert und erreichte 2022 für Elektrofahrzeuge etwa 450 Kilometer, womit frühere Bedenken hinsichtlich der Reichweitenangst ausgeräumt wurden. Führende Hersteller haben sich auf die Entwicklung fortschrittlicher Batteriechemien und innovativer Produktionstechniken konzentriert, was zu einer erhöhten Energiedichte und verbesserten Wärmemanagementsystemen geführt hat. Diese technologischen Fortschritte wurden durch den Ausbau der Ladeinfrastruktur im ganzen Land ergänzt, was für die Unterstützung der wachsenden Nachfrage nach Batterielösungen für elektrische Lkw entscheidend ist.

Wichtige Branchenakteure gehen strategische Partnerschaften ein und erweitern ihre Produktionskapazitäten, um der wachsenden Nachfrage gerecht zu werden. Tesla behauptet seine Marktführerschaft mit einem Marktanteil von etwa 30 % im Jahr 2023 und nutzt dabei seine innovative Batterietechnologie und sein umfangreiches Vertriebsnetz. LG Energy Solution hat ein erhebliches Engagement für das Marktwachstum gezeigt, betreibt eine Produktionskapazität von 120 GWh pro Jahr und hat Fertigungsanlagen an mehreren Standorten errichtet. Diese Entwicklungen wurden von einer verstärkten Zusammenarbeit zwischen Automobilherstellern und Batterielieferanten begleitet, die Innovationen und Effizienzverbesserungen in der gesamten Lieferkette fördern, insbesondere im Bereich der Batteriepacks für Nutzfahrzeuge.

Die künftige Entwicklung der Branche wird durch ehrgeizige Nachhaltigkeitsziele und Infrastrukturentwicklungsinitiativen geprägt. Das Engagement der Los Angeles Metro, bis 2030 eine vollständig elektrische Busflotte zu betreiben, verdeutlicht den wachsenden Schwung hin zu nachhaltigen Transportlösungen in großen städtischen Zentren. Dieser Übergang wird durch den Ausbau von Ladeinfrastrukturnetzen und sinkende Batteriekosten unterstützt, was elektrische Nutzfahrzeuge für Flottenoperatoren zunehmend attraktiv macht. Der Fokus der Branche auf nachhaltige Praktiken geht über die Elektrifizierung von Fahrzeugen hinaus und umfasst das Batterierecycling und Anwendungen für ein zweites Leben, was einen kreislaufwirtschaftlicheren Ansatz schafft. Diese Entwicklungen werden durch unternehmerische Nachhaltigkeitsverpflichtungen verstärkt, wobei große Logistikunternehmen Pläne ankündigen, ihre Lieferflotten zwischen 2024 und 2029 auf Elektrofahrzeuge umzustellen, was die Nachfrage nach Innovationen bei Batterien für elektrische Lkw und elektrische Busse weiter antreibt.

Trends und Erkenntnisse zum US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Tesla, Toyota, Ford, Hyundai und Honda dominieren den US-amerikanischen Batteriepack-Markt für Elektrofahrzeuge

- Der Elektrofahrzeugmarkt ist stark konsolidiert, wobei fünf große Akteure – Tesla, Toyota Group, Ford Group, Hyundai und Honda – im Jahr 2023 fast 75 % des Marktes ausmachen. Tesla ist der größte Verkäufer von Elektrofahrzeugen in den Vereinigten Staaten und hält etwa 30 % des Marktes. Das Unternehmen setzt auf innovative Technologien und verfügt über starke strategische Partnerschaften mit Herstellern verschiedener Elektrofahrzeugkomponenten (wie Batterien). Als US-amerikanisches Unternehmen verfügt es über eine starke Kundenbasis mit hervorragenden Produkt- und Serviceangeboten in den gesamten Vereinigten Staaten.

- Die Toyota Group ist der zweitgrößte Verkäufer von Elektrofahrzeugen und hält etwa 28 % des Marktes in den Vereinigten Staaten. Das Unternehmen verfügt über ein starkes Liefer- und Vertriebsnetz und ist bei den Kunden als zuverlässige Marke mit einem breiten Produktangebot verschiedener Elektroautos bekannt. Die Ford Group belegt den 3. Platz beim Absatz von Elektrofahrzeugen in den Vereinigten Staaten mit einem Marktanteil von etwa 10 %. Als inländische Marke genießt das Unternehmen bei den Kunden ein hohes Ansehen und verfügt über ein breites Produkt- und Servicenetz in den Vereinigten Staaten.

- Hyundai ist der viertgrößte Akteur mit einem Marktanteil von etwa 5,4 % beim Absatz von Elektrofahrzeugen in den Vereinigten Staaten. Das Unternehmen verfügt über ein starkes Produktions- und Lieferkettennetz mit einem breiten Angebot innovativer Produkte zu wettbewerbsfähigen Preisen gegenüber anderen Marken. Honda ist der fünftgrößte Akteur auf dem Elektrofahrzeugmarkt und hält seinen Marktanteil bei etwa 5 %. Weitere Anbieter von Elektrofahrzeugen in den Vereinigten Staaten sind Kia, Jeep, BMW und Volvo.

Tesla behauptet seine Dominanz, hält den größten Marktanteil und trägt maßgeblich zur Nachfrage nach Batteriepacks in den Vereinigten Staaten bei

- Die Vereinigten Staaten sind eines der beliebtesten Länder in Nordamerika, in dem die Nachfrage nach Elektrofahrzeugen im Zeitraum 2017–2023 stetig gestiegen ist. Der Markt für elektrische SUVs wächst stetig, da sich die Verbraucherpräferenzen allmählich hin zu einem sportlicheren und abenteuerlicheren Fahrerlebnis und anderen Vorteilen zu einem vergleichbaren Preisniveau wie andere Elektrofahrzeuge wie Limousinen verschieben. SUVs bieten mehr Bein- und Kopffreiheit, was Kunden anzieht, da ein komfortables Fahrerlebnis eine der wichtigsten Prioritäten ist.

- Im US-amerikanischen Batteriepack-Markt für Elektrofahrzeuge sind die Verkäufe des Tesla Model Y erheblich gestiegen. Das Auto zieht Kunden an, die ein Elektroauto mit großer Reichweite, guter Sitzkapazität und großem Laderaum suchen. Unternehmen, die elektrische Limousinen anbieten, erhalten ebenfalls gute Resonanz von der US-amerikanischen Bevölkerung. Das Tesla Model 3 gehörte 2023 ebenfalls zu den meistverkauften Fahrzeugen im US-amerikanischen Batteriepack-Markt für Elektrofahrzeuge, dank seiner vollständig elektrischen Technologie, hohen Leistungsfähigkeit, Schnellladetechnologie und guten Reichweitenangeboten.

- Internationale Marken bieten ebenfalls elektrische SUVs und Limousinen im US-amerikanischen Batteriepack-Markt für Elektrofahrzeuge an. Der Toyota RAV4 Plug-in-Hybrid ist eines der beliebtesten Autos und verzeichnete 2023 gute Verkaufszahlen. Ein gutes Servicenetz, niedrigere Preise als andere Marken und ein zuverlässiges Markenimage sind Gründe für die wachsenden Verkaufszahlen von Toyota-Fahrzeugen. Ein weiteres gut verkauftes Auto von Toyota im US-amerikanischen Batteriepack-Markt für Elektrofahrzeuge ist der Sienna, der mit einem Hybridantrieb angeboten wird; Verbraucher mit großen Familien, die 7-Sitzer-Autos suchen, haben positiv auf den Toyota Sienna reagiert. Weitere Fahrzeuge, die im US-amerikanischen Batteriepack-Markt für Elektrofahrzeuge konkurrieren, sind der Toyota Highlander, Jeep Wrangler, Toyota Camry, Honda Accord und Ford Mustang Mach-E.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Staatliche Investitionen fördern die Elektrifizierung von Bussen und die Nachfrage nach Busbatteriepacks in den Vereinigten Staaten

- Die wachsende Nachfrage nach Elektrofahrzeugen in den Vereinigten Staaten treibt die Nutzung von NMC-, NCA- und LFP-Batteriechemien voran

- Sinkende Batteriepackpreise und staatliche Initiativen treiben den Batteriepack-Markt für Elektrofahrzeuge in den Vereinigten Staaten voran

- Die zunehmende Einführung von Elektrofahrzeugen in den Vereinigten Staaten treibt die Nachfrage nach Batteriematerialien an, wobei NMC-Batterien den Markt dominieren

- Sinkende Batteriepreise transformieren die elektrische Mobilität; dieser Trend sollte sich 2023 fortsetzen

- Fortschritte in der Batterietechnologie treiben das Wachstum von Elektrofahrzeugen in den Vereinigten Staaten voran

- Steigende Nachfrage und strategische Produkteinführungen treiben den Batteriepack-Markt für Elektrofahrzeuge in den Vereinigten Staaten voran

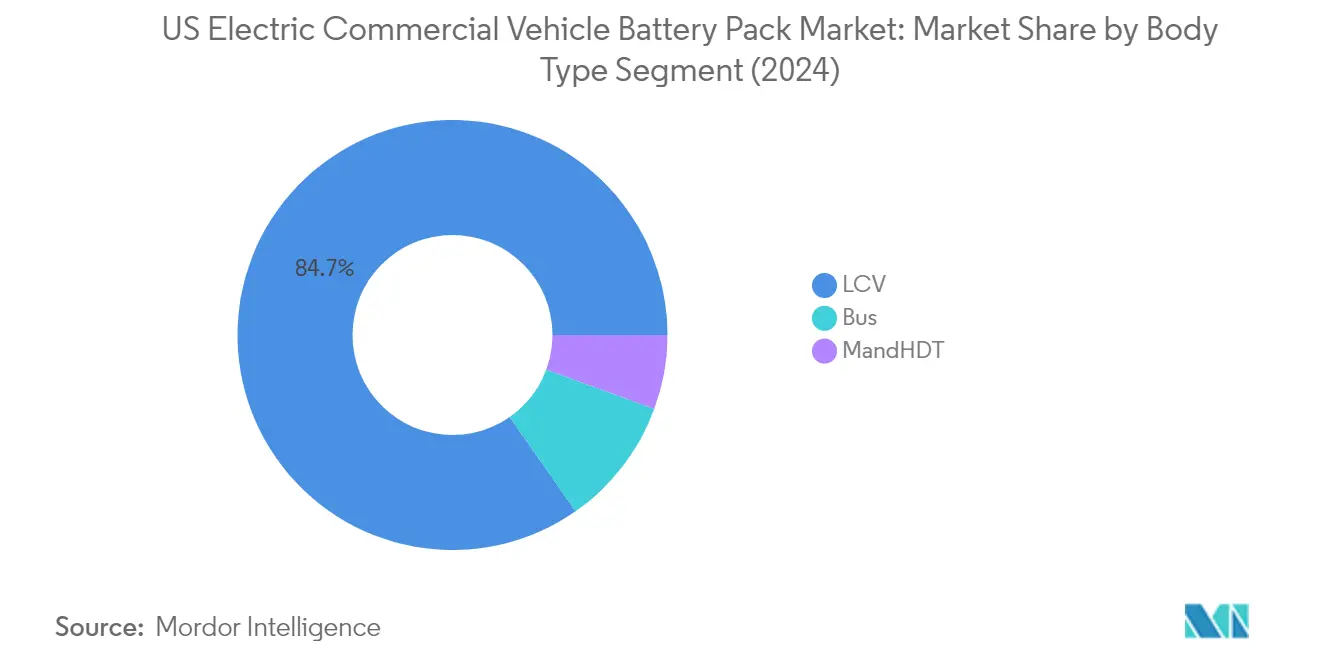

Segmentanalyse: Karosserietyp

Segment der leichten Nutzfahrzeuge im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Leichte Nutzfahrzeuge dominieren den US-amerikanischen Batteriepack-Markt für gewerbliche Fahrzeuge und halten im Jahr 2024 einen Marktanteil von etwa 85 %. Diese erhebliche Marktpräsenz wird in erster Linie durch die zunehmende Einführung elektrischer Lieferwagen und kleiner Lkw in der städtischen Logistik und im Bereich der letzten Meile angetrieben. Das Wachstum des Segments wird durch die Umstellung der Flotten großer E-Commerce-Unternehmen auf Elektrofahrzeuge sowie durch unterstützende staatliche Maßnahmen zur Förderung des emissionsfreien gewerblichen Transports weiter gestärkt. Führende Automobilhersteller erweitern ihr Angebot an elektrischen leichten Nutzfahrzeugen und führen neue Modelle mit verbesserter Reichweite und Nutzlastkapazität ein. Das Segment profitiert auch von der gut ausgebauten Ladeinfrastruktur in städtischen Gebieten, was es besonders geeignet für tägliche Lieferrouten und städtische Gewerbebetriebe macht.

Segment der mittel- und schweren Lkw im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Das Segment der mittel- und schweren Lkw wird voraussichtlich das schnellste Wachstum im US-amerikanischen Batteriepack-Markt für elektrische Lkw im Zeitraum 2024–2029 verzeichnen. Diese außergewöhnliche Wachstumsdynamik wird durch den zunehmenden regulatorischen Druck zur Reduzierung von Emissionen im Transportsektor, insbesondere in der Fernlogistik, angetrieben. Das Segment erlebt erhebliche technologische Fortschritte in der Batterietechnologie, die längere Reichweiten und schnellere Ladezeiten ermöglichen und elektrische Lkw für den zwischenstaatlichen Handel praktikabler machen. Große Flottenoperatoren investieren zunehmend in elektrische mittel- und schwere Lkw, um ihren CO₂-Fußabdruck und ihre Betriebskosten zu reduzieren. Das Segment profitiert auch von erheblichen staatlichen Anreizen und Subventionen, die speziell auf die Elektrifizierung des schweren gewerblichen Transports abzielen, sowie von der Entwicklung einer Hochleistungsladeinfrastruktur entlang wichtiger Transportkorridore.

Verbleibende Segmente nach Karosserietyp

Das Bussegment stellt eine bedeutende Chance im US-amerikanischen Batteriepack-Markt für elektrische Busse dar, insbesondere im städtischen öffentlichen Nahverkehr und bei Schulbusflotten. Dieses Segment erlebt einen bemerkenswerten Wandel, da Städte und Schulbezirke zunehmend auf emissionsfreie Fahrzeuge umsteigen. Die Einführung von Elektrobussen wird durch ihre niedrigeren Betriebskosten, reduzierte Lärmbelästigung und positive Umweltauswirkungen in dicht besiedelten Gebieten vorangetrieben. Das Segment profitiert von speziellen staatlichen Förderprogrammen für den Einsatz von Elektrobussen, insbesondere in öffentlichen Verkehrssystemen. Darüber hinaus machen die vorhersehbaren Routen und geplanten Ladezeiten Busse zu idealen Kandidaten für die Elektrifizierung, während ihre hohen Batteriekapazitätsanforderungen Innovationen in der Batterietechnologie und der Entwicklung der Ladeinfrastruktur vorantreiben.

Segmentanalyse: Antriebsart

BEV-Segment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Batterieelektrische Fahrzeuge halten eine beherrschende Stellung im US-amerikanischen Batteriepack-Markt für gewerbliche Fahrzeuge und machen im Jahr 2024 etwa 99 % des Marktanteils aus. Diese Dominanz wird durch mehrere Faktoren angetrieben, darunter überlegene Reichweitenkapazitäten, null direkte Emissionen und niedrigere Betriebskosten im Vergleich zu anderen Antriebsarten. Große Automobilhersteller wie Tesla, Ford und General Motors haben ihre Portfolios an batterieelektrischen Nutzfahrzeugen erheblich erweitert und bieten verschiedene Modelle von Lieferwagen bis hin zu schweren Lkw an. Das Wachstum des Segments wird durch erhebliche staatliche Anreize weiter unterstützt, darunter Steuergutschriften und Zuschüsse, die speziell auf rein elektrische Nutzfahrzeuge abzielen. Darüber hinaus hat das sich ausdehnende Netz der Ladeinfrastruktur in den Vereinigten Staaten in Verbindung mit Fortschritten in der Batterietechnologie, die zu einer verbesserten Energiedichte und schnelleren Ladekapazitäten führen, die Attraktivität von batterieelektrischen Fahrzeugen im gewerblichen Sektor gestärkt.

PHEV-Segment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Das Segment der Plug-in-Hybridfahrzeuge verzeichnet ein bemerkenswertes Wachstum im US-amerikanischen Batteriepack-Markt für elektrische Lkw mit einer prognostizierten Wachstumsrate von etwa 89 % von 2024 bis 2029. Dieses erhebliche Wachstum ist auf die einzigartige Fähigkeit des Segments zurückzuführen, sowohl elektrische als auch konventionelle Fahrmöglichkeiten zu bieten, was es zu einer attraktiven Übergangsoption für Flottenoperatoren macht, die zögern, direkt auf rein elektrische Fahrzeuge umzusteigen. Die Flexibilität von Plug-in-Hybridfahrzeugen, entweder mit elektrischer Energie für kurzstreckige städtische Lieferungen oder mit konventionellem Kraftstoff für längere Strecken zu betreiben, hat sie für Logistikunternehmen und Lieferdienste auf der letzten Meile besonders attraktiv gemacht. Hersteller investieren zunehmend in die Entwicklung von Plug-in-Hybridtechnologie, mit dem Fokus auf die Erweiterung der rein elektrischen Reichweite und die Verbesserung der Gesamteffizienz. Das Wachstum des Segments wird auch durch sich entwickelnde Flottenmanagementstrategien unterstützt, die darauf abzielen, operative Flexibilität mit Zielen der ökologischen Nachhaltigkeit in Einklang zu bringen.

Segmentanalyse: Batteriechemie

NMC-Segment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Die Nickel-Mangan-Kobalt-Batteriechemie dominiert den US-amerikanischen Batteriepack-Markt für gewerbliche Fahrzeuge und hält im Jahr 2024 einen Marktanteil von etwa 56 %. Diese bedeutende Marktposition ist auf die überlegene Energiedichte, die verlängerte Lebensdauer und die außergewöhnlichen Wärmestabilitätseigenschaften von NMC-Batterien zurückzuführen. Große Erstausrüster wie Tesla, General Motors und Ford haben NMC-Batterien in ihren elektrischen Nutzfahrzeugmodellen eingesetzt und nutzen deren hohe Leistung und Zuverlässigkeit. Die Dominanz des Segments wird durch laufende Fortschritte in der NMC-Technologie weiter gestärkt, die die Energiedichte und die Gesamtbatterieleistung kontinuierlich verbessern. Darüber hinaus hat der zunehmende Fokus auf Batterierecycling und Anwendungen für ein zweites Leben NMC-Batterien nachhaltiger und kosteneffizienter gemacht, was zu ihrer weitverbreiteten Einführung im US-amerikanischen Sektor für elektrische Nutzfahrzeuge beigetragen hat.

NCM-Segment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Das Segment der Nickel-Kobalt-Mangan-Batteriechemie verzeichnet ein bemerkenswertes Wachstum im US-amerikanischen Batteriepack-Markt für elektrische Busse mit einer prognostizierten CAGR von etwa 44 % von 2024 bis 2029. Diese außergewöhnliche Wachstumsdynamik wird durch mehrere Faktoren angetrieben, darunter technologische Fortschritte, die die Energiedichte und Leistungsfähigkeit verbessern. Die Expansion des Segments wird durch zunehmende Investitionen in Forschung und Entwicklung weiter unterstützt, die sich auf die Verbesserung der Batterieeffizienz und die Senkung der Produktionskosten konzentrieren. Große Automobilhersteller integrieren zunehmend NCM-Batterien in ihre Produktlinien für elektrische Nutzfahrzeuge, angezogen von deren überlegenen Leistungsmerkmalen und verbesserten Kostenökonomien. Das Segment profitiert auch von der Entwicklung fortschrittlicher Fertigungsprozesse und dem Aufbau robuster Lieferketten, die für die Erfüllung der wachsenden Nachfrage nach elektrischen Nutzfahrzeugen in den Vereinigten Staaten unerlässlich sind.

Verbleibende Segmente nach Batteriechemie

Der US-amerikanische Batteriepack-Markt für elektrische Nutzfahrzeuge umfasst mehrere weitere bedeutende Batteriechemiesegmente, darunter Lithiumeisenphosphat und Nickel-Kobalt-Aluminium. LFP-Batterien gewinnen aufgrund ihrer verbesserten Sicherheitsmerkmale, längeren Zyklenlebensdauer und Kosteneffizienz an Bedeutung, was sie besonders attraktiv für gewerbliche Anwendungen macht, bei denen Zuverlässigkeit von größter Bedeutung ist. NCA-Batterien, bekannt für ihre hohe Energiedichte und Leistungsfähigkeit, spielen weiterhin eine entscheidende Rolle in spezifischen Nutzfahrzeuganwendungen, bei denen maximale Reichweite und Leistungsabgabe unerlässlich sind. Diese vielfältigen Batteriechemien bieten Herstellern und Flottenoperatoren verschiedene Optionen, um ihre spezifischen Anforderungen zu erfüllen, unabhängig davon, ob Kosten, Leistung, Sicherheit oder Langlebigkeit priorisiert werden. Die laufende Entwicklung und Verfeinerung dieser Batterietechnologien tragen zum Gesamtwachstum und zur Reifung des Marktes für elektrische Nutzfahrzeuge in den Vereinigten Staaten bei.

Segmentanalyse: Batterieform

Zylindrisches Segment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Die zylindrische Batterieform dominiert den US-amerikanischen Batteriepack-Markt für gewerbliche Fahrzeuge und hält im Jahr 2024 einen Marktanteil von etwa 60 %. Diese bedeutende Marktposition ist auf mehrere Hauptvorteile zylindrischer Batterien zurückzuführen, darunter ihre hohe Energiedichte, verlängerte Zyklenlebensdauer und Kosteneffizienz. Große Hersteller setzen zunehmend auf zylindrische Batterien aufgrund ihrer bewährten Leistungs- und Zuverlässigkeitsbilanz. Das Wachstum des Segments wird durch laufende technologische Fortschritte weiter gestärkt, die die Energiedichte und Gesamteffizienz zylindrischer Batterien verbessern. Darüber hinaus tragen die standardisierten Fertigungsprozesse für zylindrische Zellen zu Skaleneffekten bei, was sie zu einer attraktiven Wahl für Hersteller elektrischer Nutzfahrzeuge macht, die ihre Produktionskosten optimieren und gleichzeitig hohe Qualitätsstandards aufrechterhalten möchten.

Pouch-Segment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Das Pouch-Batteriesegment verzeichnet ein bemerkenswertes Wachstum im US-amerikanischen Batteriepack-Markt für elektrische Busse mit einer prognostizierten CAGR von etwa 32 % von 2024 bis 2029. Diese beeindruckende Wachstumsdynamik wird durch die inhärenten Vorteile von Pouch-Batterien angetrieben, einschließlich ihrer flexiblen Formfaktoren und überlegenen Raumnutzungsfähigkeiten. Die Expansion des Segments wird durch kontinuierliche Innovationen in Fertigungsprozessen und Materialtechnologie weiter unterstützt, was zu verbesserter Leistung und Zuverlässigkeit führt. Pouch-Batterien gewinnen bei Herstellern elektrischer Nutzfahrzeuge erheblich an Bedeutung, da sie in der Lage sind, eine höhere Energiedichte zu erreichen und gleichzeitig ein optimales Wärmemanagement aufrechtzuerhalten. Das Wachstum des Segments wird auch durch zunehmende Investitionen in Forschung und Entwicklung angetrieben, die sich auf die Verbesserung der Haltbarkeit und Sicherheitsmerkmale von Pouch-Batterien konzentrieren, was sie für Nutzfahrzeuganwendungen zunehmend attraktiv macht.

Verbleibende Segmente nach Batterieform

Das prismatische Batteriesegment stellt eine weitere wichtige Komponente des US-amerikanischen Batteriepack-Marktes für elektrische Nutzfahrzeuge dar. Prismatische Batterien bieten einzigartige Vorteile in Bezug auf Verpackungseffizienz und Wärmemanagementskapazitäten, was sie für spezifische Nutzfahrzeuganwendungen geeignet macht. Diese Batterien werden besonders für ihre robuste Konstruktion und Stabilität geschätzt, die entscheidende Faktoren im Nutzfahrzeugbetrieb sind. Der prismatische Formfaktor ermöglicht eine effiziente Raumnutzung in Fahrzeugdesigns und bietet gleichzeitig effektive Kühllösungen. Hersteller investieren weiterhin in prismatische Batterietechnologie und konzentrieren sich auf die Verbesserung der Energiedichte und die Senkung der Produktionskosten, um ihre Wettbewerbsposition auf dem Markt zu stärken.

Segmentanalyse: Methode

Lasersegment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Die Lasermethode hat sich als dominante Technologie im US-amerikanischen Batteriepack-Markt für gewerbliche Fahrzeuge etabliert und hält im Jahr 2024 einen Marktanteil von etwa 65 %. Diese fortschrittliche Technologie nutzt präzise Laserstrahlen für die Batteriepackmontage und bietet im Vergleich zu herkömmlichen Methoden eine überlegene Schweißgenauigkeit und verbesserte strukturelle Integrität. Die Bedeutung des Segments wird durch mehrere Faktoren angetrieben, darunter die Fähigkeit, konsistente, hochwertige Schweißnähte zu liefern, wärmebetroffene Zonen zu minimieren und automatisierte Lösungen für komplexe Batteriepackdesigns bereitzustellen. Die Fähigkeiten der Lasermethode, robuste Verbindungen zwischen Batteriezellen herzustellen und gleichzeitig ein optimales Wärmemanagement aufrechtzuerhalten, haben sie für große Elektrofahrzeughersteller besonders attraktiv gemacht. Darüber hinaus verzeichnet das Segment ein robustes Wachstum, unterstützt durch laufende technologische Fortschritte bei Laserschweißsystemen, eine steigende Nachfrage nach Hochleistungsbatteriepacks und den wachsenden Fokus auf Produktionseffizienz. Die Fähigkeit der Methode, höhere Produktionsgeschwindigkeiten zu erreichen und gleichzeitig überlegene Qualitätsstandards aufrechtzuerhalten, hat sie zur bevorzugten Wahl für großangelegte Batteriepackfertigungsoperationen in den Vereinigten Staaten gemacht.

Drahtsegment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Die Drahtmethode stellt einen traditionellen Ansatz im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge dar und bietet eine kosteneffektive Lösung für die Batteriepackmontage. Diese Methode beinhaltet den Einsatz konventioneller drahtbasierter Schweißtechniken zur Verbindung von Batteriezellen und -komponenten. Während die Drahtmethode in bestimmten Anwendungen, insbesondere in kleineren Betrieben und spezifischen Batteriepackkonfigurationen, ihre Relevanz beibehält, sieht sie sich zunehmendem Wettbewerb durch fortschrittliche laserbasierte Lösungen ausgesetzt. Die Attraktivität der Methode liegt in ihrer Einfachheit, den geringeren Anfangsinvestitionsanforderungen und ihrer bewährten Erfolgsbilanz in der Branche. Hersteller gehen jedoch allmählich zu fortschrittlicheren Methoden über, da sie die Produktionseffizienz verbessern und der wachsenden Nachfrage nach Hochleistungsbatteriepacks gerecht werden möchten. Die Drahtmethode bedient weiterhin spezifische Marktnischen, in denen ihre Kosteneffizienz und unkomplizierte Implementierung Vorteile für bestimmte Anwendungen im Sektor der elektrischen Nutzfahrzeuge bieten.

Segmentanalyse: Komponente

Kathodensegment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Das Kathodensegment dominiert den US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge und hält im Jahr 2024 einen Marktanteil von etwa 69 %. Diese bedeutende Marktposition ist auf die entscheidende Rolle von Kathodenmaterialien bei der Bestimmung der Batterieleistung und -eigenschaften zurückzuführen. Führende Hersteller wie Tesla, General Motors und Ford tätigen erhebliche Investitionen in die Entwicklung und Herstellung von Kathodenmaterialien, mit besonderem Fokus auf fortschrittliche Materialien wie NCM- und LFP-Kathoden. Das Wachstum des Segments wird durch laufende Forschungs- und Entwicklungsbemühungen weiter gestärkt, die darauf abzielen, die Energiedichte zu erhöhen, die Batterielebensdauer zu verlängern und die Kosten zu senken. Darüber hinaus haben staatliche Initiativen und die steigende Nachfrage nach elektrischen Nutzfahrzeugen ein günstiges Umfeld für Kathodenmaterialhersteller geschaffen, was zu erweiterten Produktionskapazitäten und technologischen Innovationen in den Vereinigten Staaten geführt hat.

Separatorsegment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Das Separatorsegment wird voraussichtlich die schnellste Wachstumsrate von etwa 18 % während des Prognosezeitraums 2024–2029 aufweisen. Dieses bemerkenswerte Wachstum wird durch die steigende Nachfrage nach leistungsstarken und sicheren Batteriepacks in elektrischen Nutzfahrzeugen angetrieben. Die Expansion des Segments wird durch kontinuierliche Fortschritte in der Materialwissenschaft und Fertigungstechnologien unterstützt, die neue Separatormaterialien mit verbesserter Leistung und Kosteneffizienz hervorbringen. Große Hersteller konzentrieren sich auf die Entwicklung von Separatoren mit verbesserter Wärmestabilität, mechanischer Festigkeit und Sicherheitsmerkmalen, um eine langfristige Haltbarkeit zu gewährleisten. Das Segment profitiert auch von Innovationen bei keramisch beschichteten und porösen polymerbasierten Separatoren, die überlegene Leistungsmerkmale bieten. Führende Lieferanten wie Asahi Kasei, Toray Industries und UBE Industries investieren in Forschung und Entwicklung, um Separatormaterialien der nächsten Generation zu entwickeln, die den sich entwickelnden Anforderungen der Hersteller elektrischer Nutzfahrzeuge gerecht werden.

Verbleibende Segmente nach Komponente

Die Anoden- und Elektrolytsegmente spielen ebenfalls wichtige Rollen im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge. Das Anodensegment ist durch laufende Entwicklungen bei graphitbasierten Materialien und aufkommenden Alternativen wie Silizium-Graphen-Verbundwerkstoffen gekennzeichnet, die sich auf die Verbesserung der Energiedichte und Ladekapazitäten konzentrieren. Das Elektrolytsegment erlebt Innovationen sowohl bei Flüssig- als auch bei Festkörpertechnologien, wobei Hersteller Sicherheits- und Leistungsverbesserungen betonen. Beide Segmente erleben technologische Fortschritte und erhöhte Investitionen in Forschung und Entwicklung, die zum Gesamtwachstum des Batteriepack-Marktes für elektrische Nutzfahrzeuge beitragen. Diese Komponenten arbeiten in Synergie mit Kathoden und Separatoren zusammen, um die Gesamtbatterieleistung, Sicherheit und Zuverlässigkeit zu verbessern, was sie zu wesentlichen Elementen in der Entwicklung der Technologie für elektrische Nutzfahrzeuge macht.

Segmentanalyse: Materialtyp

Segment Naturgraphit im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Naturgraphit hat sich als dominantes Material im US-amerikanischen Batteriepack-Markt für gewerbliche Fahrzeuge etabliert und hält im Jahr 2024 einen Marktanteil von etwa 30 %. Die Bedeutung dieses Materials ist auf seine überlegene Leitfähigkeit, Haltbarkeit und Kosteneffizienz im Vergleich zu anderen Batteriematerialien zurückzuführen. Die hohe Energiedichte und die ausgezeichneten Wärmemanagementsigenschaften des Materials machen es besonders geeignet für Nutzfahrzeuganwendungen. Große Hersteller integrieren zunehmend Naturgraphit in ihre Batteriedesigns, da es die Batterieleistung und Langlebigkeit verbessern kann. Der wachsende Fokus auf nachhaltige und umweltfreundliche Materialien hat die Einführung von Naturgraphit in der Batterieproduktion weiter gefördert. Darüber hinaus haben die etablierte Lieferkette und die Verarbeitungskapazitäten für Naturgraphit in den Vereinigten Staaten zu seiner Marktdominanz beigetragen.

Nickelsegment im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Das Nickelsegment verzeichnet ein bemerkenswertes Wachstum im US-amerikanischen Batteriepack-Markt für elektrische Lkw mit einer prognostizierten Wachstumsrate von etwa 32 % im Zeitraum 2024–2029. Dieses erhebliche Wachstum wird durch die entscheidende Rolle von Nickel bei der Verbesserung der Batterieenergiedichte und der Verlängerung der Fahrzeugreichweite angetrieben. Die Fähigkeit des Materials, die Batterieleistung zu verbessern und gleichzeitig das Gesamtgewicht zu reduzieren, hat es für Hersteller zunehmend attraktiv gemacht. Technologische Fortschritte bei nickelbasierten Kathodenmaterialien haben zu einer verbesserten Batterieeffizienz und Haltbarkeit geführt. Der Übergang zu Kathoden mit hohem Nickelgehalt in Batterien der nächsten Generation wird dieses Wachstum voraussichtlich weiter beschleunigen. Hersteller investieren stark in nickelbasierte Batterietechnologien, um der steigenden Nachfrage nach elektrischen Nutzfahrzeugen mit größerer Reichweite gerecht zu werden. Die Entwicklung effizienterer Nickelverarbeitungstechniken und nachhaltiger Beschaffungspraktiken trägt ebenfalls zur raschen Expansion des Segments bei.

Verbleibende Segmente nach Materialtyp

Die anderen bedeutenden Materialien im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge umfassen Lithium, Kobalt, Mangan und verschiedene andere Materialien, die jeweils wichtige Rollen bei der Batterieleistung und -funktionalität spielen. Lithium bleibt aufgrund seiner grundlegenden Rolle beim Ionentransfer und der Energiespeicherkapazität unverzichtbar. Kobalt trägt zur Batteriestabilität und Langlebigkeit bei, obwohl Hersteller daran arbeiten, seinen Einsatz aufgrund von Lieferkettenüberlegungen zu reduzieren. Mangan bietet eine Balance aus Leistung und Kosteneffizienz, was es zu einer attraktiven Option für bestimmte Batteriechemien macht. Andere Materialien, einschließlich verschiedener Additive und Verarbeitungsmaterialien, tragen zur Gesamtbatterieleistung und Fertigungseffizienz bei. Diese Materialien unterstützen gemeinsam die vielfältigen Anforderungen verschiedener Nutzfahrzeuganwendungen, von Lieferwagen bis hin zu schweren Lkw.

Wettbewerbslandschaft

Führende Unternehmen im US-amerikanischen Batteriepack-Markt für elektrische Nutzfahrzeuge

Der Markt zeichnet sich durch prominente Akteure wie Tesla, CATL, BYD, LG Energy Solution und Samsung SDI aus, die die Wettbewerbslandschaft durch kontinuierliche Innovation und strategische Initiativen anführen. Unternehmen investieren stark in Forschung und Entwicklung, um die Batterieleistung für Nutzfahrzeuge, die Energiedichte und die Ladekapazitäten zu verbessern und gleichzeitig ihre Produktionskapazitäten in den Vereinigten Staaten auszubauen. Strategische Partnerschaften und Joint Ventures mit Automobilherstellern sind zunehmend verbreitet, um Lieferketten und Marktpositionen zu sichern. Fertigungsanlagen werden im Inland errichtet oder erweitert, um der wachsenden Nachfrage gerecht zu werden und lokale Inhaltsanforderungen zu erfüllen. Unternehmen konzentrieren sich auch auf die Entwicklung nachhaltiger und kosteneffizienter Batterielösungen und investieren gleichzeitig in Technologien der nächsten Generation wie Festkörperbatterien. Die Wettbewerbsdynamik wird durch Investitionen in Ladeinfrastruktur und die Integration fortschrittlicher Batteriemanagementsysteme weiter geprägt.

Konsolidierter Markt mit starken globalen Akteuren

Der US-amerikanische Batteriepack-Markt für elektrische Nutzfahrzeuge weist eine stark konsolidierte Struktur auf, die von globalen Konzernen mit etablierten technologischen Fähigkeiten und umfangreichen Fertigungsnetzwerken dominiert wird. Diese großen Akteure nutzen ihre internationale Präsenz, Forschungskapazitäten und Skaleneffekte, um Wettbewerbsvorteile auf dem Markt zu erhalten. Die Landschaft ist durch erhebliche Markteintrittsbarrieren aufgrund hoher Kapitalanforderungen, technologischer Expertise und etablierter Beziehungen zu Automobilherstellern gekennzeichnet. Die Fusions- und Übernahmeaktivitäten haben sich intensiviert, da Unternehmen ihre technologischen Fähigkeiten erweitern, Rohstoffversorgungen sichern und ihre Marktpositionen stärken möchten.

Der Markt zeigt eine klare Unterscheidung zwischen etablierten globalen Akteuren und aufstrebenden inländischen Spezialisten, wobei erstere durch ihre integrierten Betriebe und umfassenden Produktportfolios dominante Marktanteile halten. Strategische Allianzen zwischen Batterieherstellern und Automobilunternehmen sind zunehmend verbreitet und schaffen starke gegenseitige Abhängigkeiten in der Lieferkette. Lokale Akteure treten allmählich durch spezialisierte Angebote und den Fokus auf spezifische Marktsegmente hervor, obwohl ihr Umfang im Vergleich zu globalen Marktführern begrenzt bleibt. Die Wettbewerbsdynamik wird durch Strategien der vertikalen Integration weiter beeinflusst, da Unternehmen kritische Aspekte der Wertschöpfungskette kontrollieren möchten.

Innovation und Integration treiben den zukünftigen Erfolg voran

Der Erfolg auf dem Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig Kostenwettbewerbsfähigkeit und zuverlässige Lieferketten aufrechtzuerhalten. Etablierte Akteure müssen sich auf kontinuierlichen technologischen Fortschritt konzentrieren, insbesondere in Bereichen wie Verbesserung der Energiedichte, Schnellladefähigkeiten und Verlängerung der Batterielebensdauer. Strategische Partnerschaften mit Automobilherstellern und Rohstofflieferanten werden für die Aufrechterhaltung der Marktposition immer wichtiger. Unternehmen müssen in inländische Fertigungskapazitäten investieren und gleichzeitig nachhaltige Praktiken und Kreislaufwirtschaftslösungen für das Batterierecycling entwickeln. Die Fähigkeit, den Betrieb zu skalieren und gleichzeitig Qualität zu wahren und zunehmend strengen Sicherheitsstandards zu entsprechen, wird für den Markterfolg entscheidend sein.

Für aufstrebende Akteure und Herausforderer bietet die Differenzierung durch spezialisierte Lösungen und der Fokus auf unterversorgte Marktsegmente Wachstumschancen. Erfolgsfaktoren umfassen die Entwicklung innovativer Batteriechemien für Nutzfahrzeuge, den Aufbau strategischer Partnerschaften mit aufstrebenden Automobilherstellern und die Schaffung effizienter Produktionsprozesse. Unternehmen müssen sich in einem sich entwickelnden regulatorischen Umfeld zurechtfinden, insbesondere in Bezug auf Umweltstandards und Sicherheitsvorschriften. Die Fähigkeit, stabile Rohstoffversorgungen zu sichern und kosteneffektive Fertigungsprozesse zu entwickeln und gleichzeitig hohe Qualitätsstandards aufrechtzuerhalten, wird entscheidend sein. Darüber hinaus werden Investitionen in Forschungs- und Entwicklungskapazitäten und der Aufbau robuster Lieferkettennetzwerke für die Gewinnung von Marktanteilen gegenüber etablierten Akteuren unerlässlich sein. Insbesondere wird die Entwicklung von Batterien für elektrische Busse und Batterien für elektrische Lkw eine bedeutende Rolle bei der Gestaltung der zukünftigen Landschaft spielen.

Marktführer der US-amerikanischen Batteriepack-Branche für elektrische Nutzfahrzeuge

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Tesla Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2023: LG Energy Solution wurden 237 Millionen USD für das Honda-Batteriewerk-Projekt in Ohio gewährt, zahlbar über die nächsten 10 Jahre, zusätzlich zu etwa 156,3 Millionen USD an Steueranreizen und Infrastrukturverbesserungen.

- September 2022: LG Energy Solution hat eine Partnerschaft mit drei kanadischen Lieferanten angekündigt – Snow Lake Resources Ltd, Electra Battery Materials Corporation und Avalon Advanced Materials Inc. –, um die Lieferkette für Elektrofahrzeugbatterien in Nordamerika zu stärken.

- August 2022: LG Energy Solutions und Honda Motor Co. haben ein Joint Venture zur Produktion von Elektrofahrzeugbatterien in den Vereinigten Staaten angekündigt.

Berichtsumfang des US-amerikanischen Batteriepack-Marktes für elektrische Nutzfahrzeuge

Bus, leichtes Nutzfahrzeug, mittel- und schwere Lkw sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Naturgraphit, Nickel sind als Segmente nach Materialtyp abgedeckt.| Bus |

| Leichtes Nutzfahrzeug |

| Mittel- und schwere Lkw |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Naturgraphit |

| Nickel |

| Sonstige Materialien |

| Karosserietyp | Bus |

| Leichtes Nutzfahrzeug | |

| Mittel- und schwere Lkw | |

| Antriebsart | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Unter 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialtyp | Kobalt |

| Lithium | |

| Mangan | |

| Naturgraphit | |

| Nickel | |

| Sonstige Materialien |

Marktdefinition

- Batteriechemie - Zu den verschiedenen Arten von Batteriechemien in diesem Segment gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Zu den in diesem Segment angebotenen Batterieformen gehören zylindrisch, Pouch und prismatisch.

- Karosserietyp - Zu den in diesem Segment berücksichtigten Karosserietypen gehören leichte Nutzfahrzeuge, mittel- und schwere Lkw sowie Busse.

- Kapazität - Zu den verschiedenen Batteriekapazitäten in diesem Segment gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den verschiedenen in diesem Segment abgedeckten Komponenten gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den verschiedenen in diesem Segment abgedeckten Materialien gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel und sonstige Materialien.

- Methode - Zu den in diesem Segment abgedeckten Methoden gehören Laser und Draht.

- Antriebsart - Zu den in diesem Segment berücksichtigten Antriebsarten gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnistyp - Inhaltsverzeichnis 2

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Nutzfahrzeuge mit verschiedenen Elektrofahrzeugantrieben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines Elektrofahrzeugbatteriepacks, der aus mehreren zusammengefassten Zellen besteht und häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladezustand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer Elektrofahrzeugbatterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen