Marktgröße und Marktanteil für elektrische Busbatteriesysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

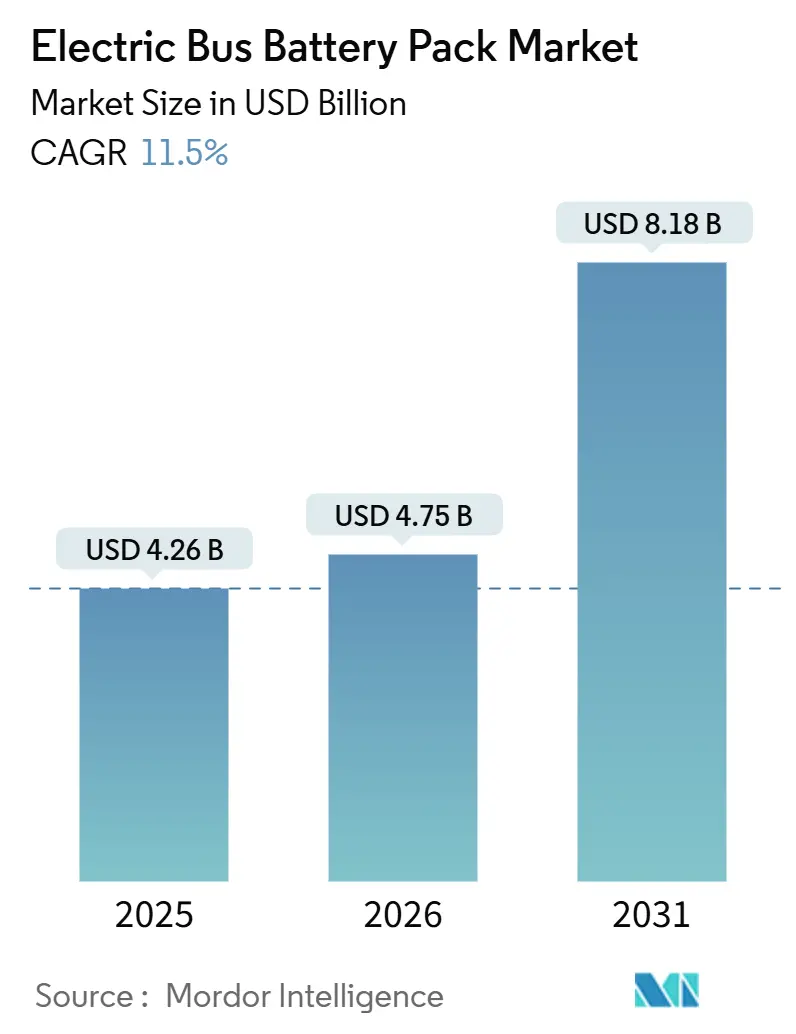

| Marktgröße (2026) | 4.75 Milliarden US-Dollar |

| Marktgröße (2031) | 8.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.50% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

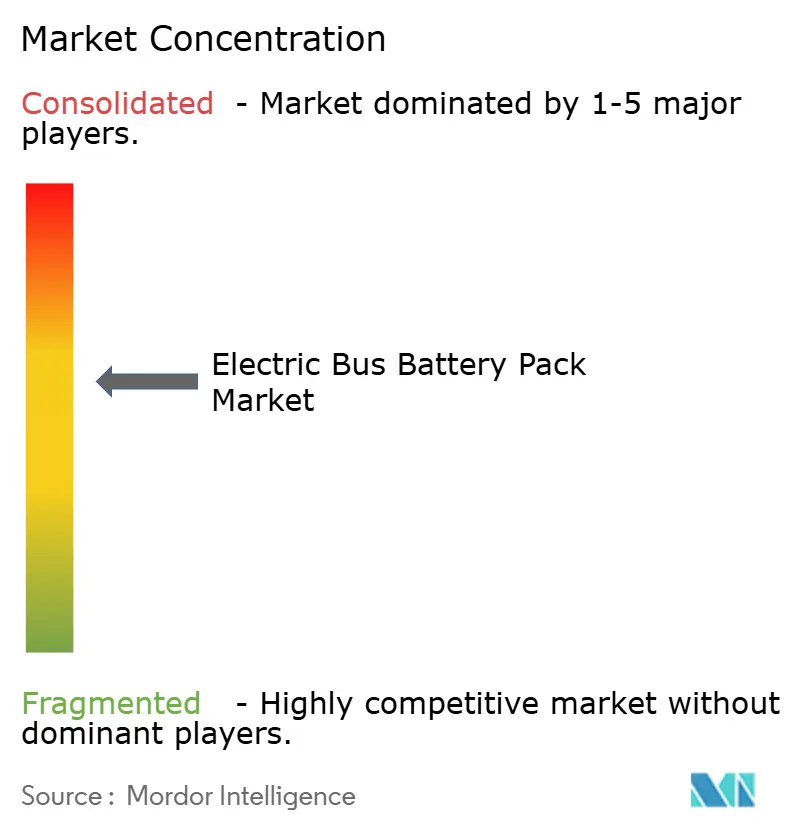

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Busbatteriesysteme von Mordor Intelligence

Die Marktgröße für elektrische Busbatteriesysteme wird voraussichtlich von 4,26 Milliarden USD im Jahr 2025 auf 4,75 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,18 Milliarden USD erreichen, mit einer CAGR von 11,50 % über den Zeitraum 2026–2031. Beschleunigte Null-Emissions-Mandate, stärkere Preisrückgänge bei Lithiumeisenphosphat (LFP) und skalierte Fertigungskapazitäten in ganz Asien verankern diesen Aufwärtstrend. Verkehrsbetriebe bevorzugen zunehmend Hochkapazitätssysteme, die die Streckenlänge verlängern, während Megawatt-Ladepilotprojekte die Ladezeiten verkürzen und das Vertrauen in den ganztägigen Elektrobetrieb stärken. Gleichzeitig signalisiert die technologische Konvergenz rund um die Zell-zu-Pack-Integration (CTP) und 800-V+-Elektroarchitekturen eine Verlagerung von der Komponentenkostensenkung hin zur ganzheitlichen Systemoptimierung. Die Wettbewerbsdynamik hängt von der Führungsposition bei den Kosten pro Kilowattstunde, der Chemiediversifizierung und der Einhaltung lokaler Inhaltsanforderungen ab, da Hersteller darum wetteifern, langfristige Lieferverträge mit globalen Bus-OEMs zu sichern.

Wichtigste Erkenntnisse des Berichts

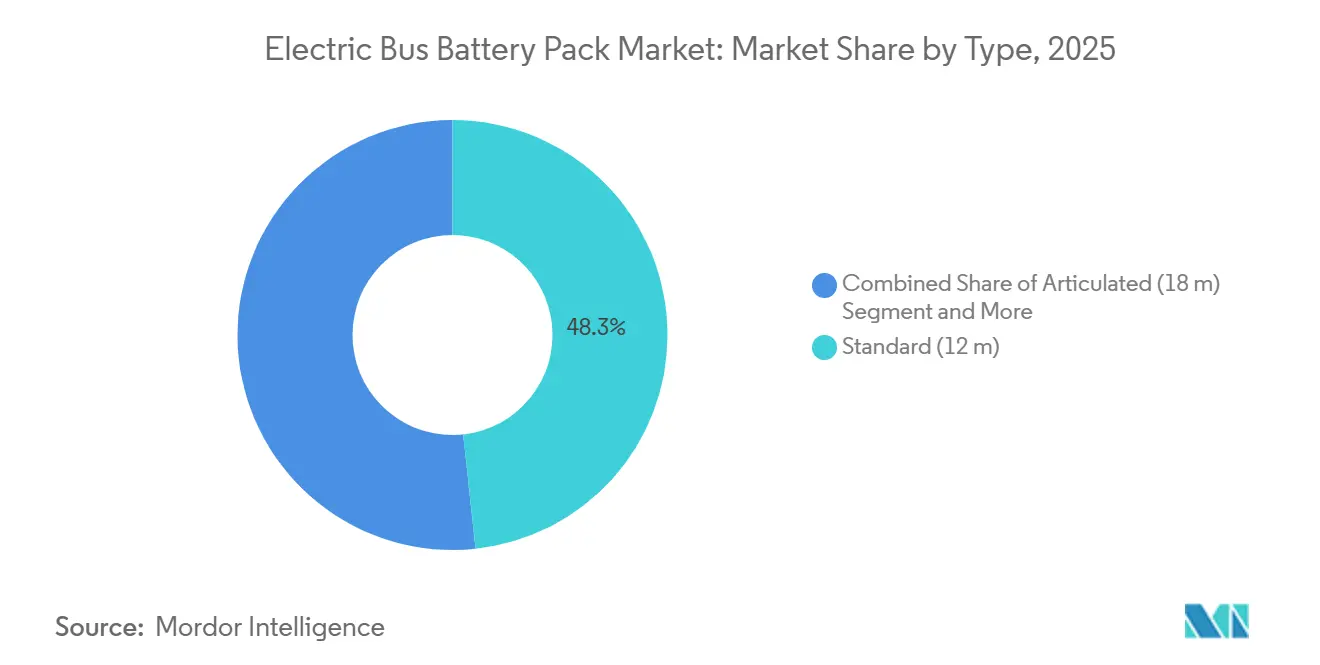

- Nach Typ führten Standardbusse (12 m) mit einem Marktanteil von 48,25 % am Markt für elektrische Busbatteriesysteme im Jahr 2025, während Gelenkbusse (18 m) bis 2031 mit einer CAGR von 13,64 % wachsen.

- Nach Antriebsart erfassten batterieelektrische Fahrzeuge 89,33 % des Marktes für elektrische Busbatteriesysteme im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 12,58 %.

- Nach Batteriechemie hielt LFP im Jahr 2025 einen Marktanteil von 57,02 % am Markt für elektrische Busbatteriesysteme, während LMFP mit einer CAGR von 13,97 % bis 2031 am schnellsten wächst.

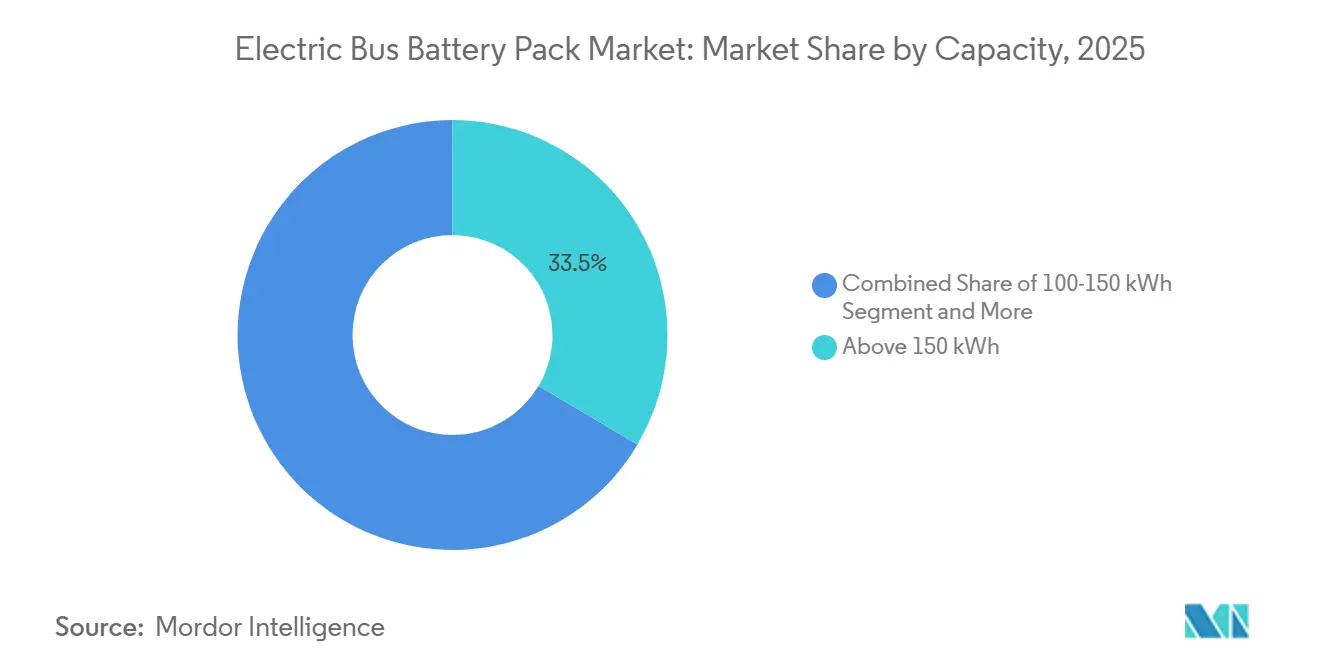

- Nach Kapazität beherrschten Systeme über 150 kWh im Jahr 2025 einen Anteil von 33,46 % an der Marktgröße für elektrische Busbatteriesysteme; das Segment 100–150 kWh weist mit 15,68 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Batterieform hielten prismatische Modelle im Jahr 2025 einen Anteil von 64,22 %, während zylindrische Formate bis 2031 mit einer CAGR von 14,57 % wachsen sollen.

- Nach Spannungsklasse hielten 600–800-V-Systeme im Jahr 2025 einen Anteil von 49,17 %, während 800-V+-Plattformen mit einer CAGR von 13,04 % bis 2031 wachsen.

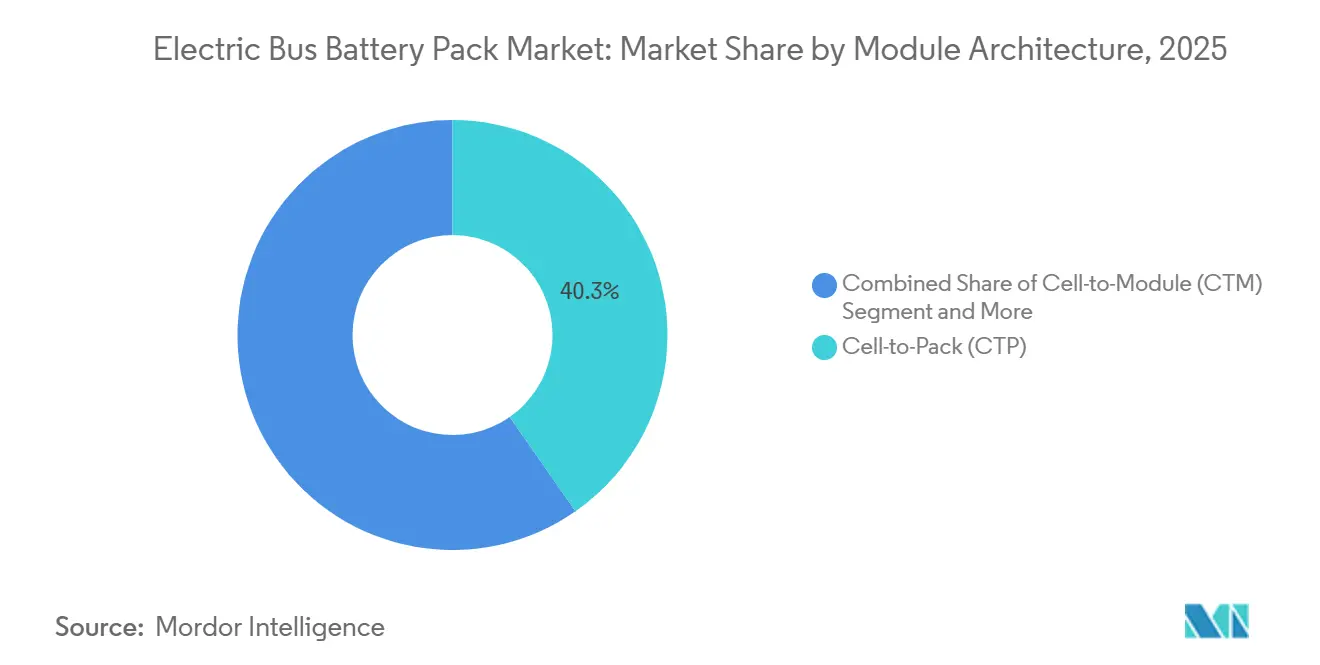

- Nach Modularchitektur erfasste Zell-zu-Pack im Jahr 2025 40,26 % des Marktes für elektrische Busbatteriesysteme und verzeichnet bis 2031 eine CAGR von 12,03 %.

- Nach Komponente hielt die Kathode im Jahr 2025 einen Anteil von 36,14 %, während die Anode bis 2031 mit der schnellsten CAGR von 14,06 % wachsen soll.

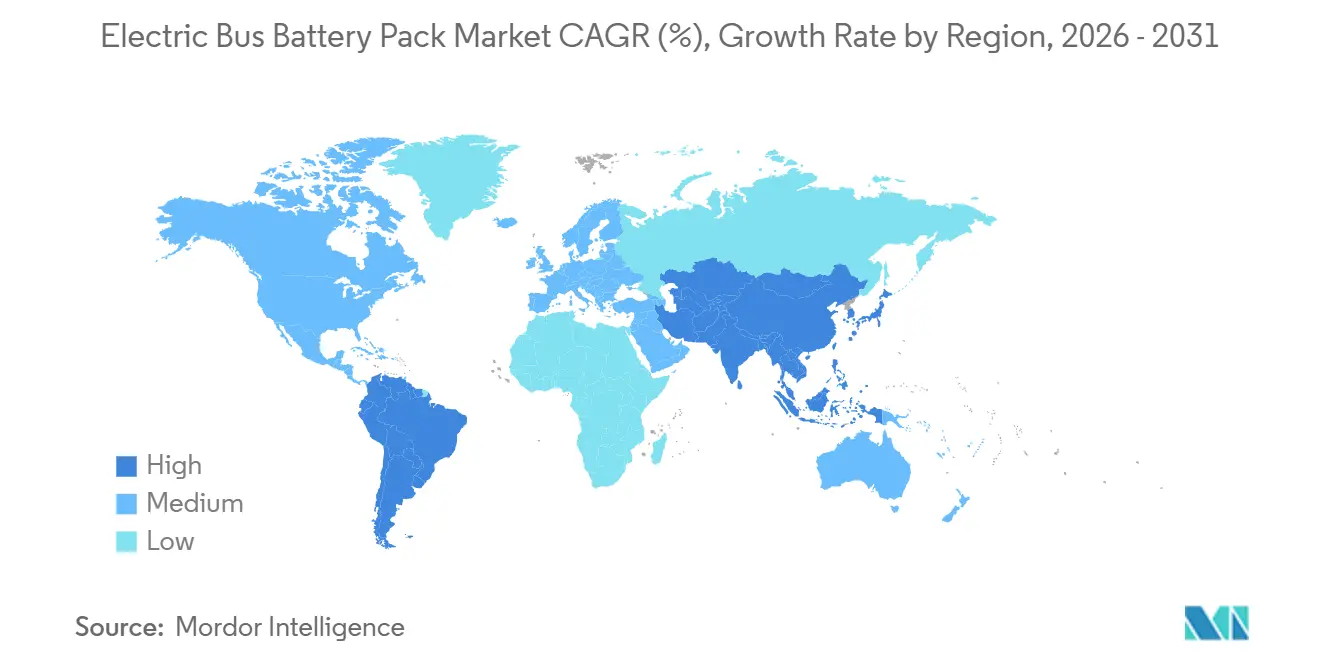

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 63,22 % am Markt für elektrische Busbatteriesysteme; Südamerika verzeichnet mit 15,12 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektrische Busbatteriesysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Null-Emissions-Bus-Mandate | +2.8% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Sinkende Preise für LFP+LMFP | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Skalierung von Batterie-als-Dienstleistung | +1.6% | Asiatisch-pazifischer Raum, Südamerika | Langfristig (≥ 4 Jahre) |

| Telematikgestützte Gesamtbetriebskostenanalyse | +1.4% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Megawatt-Ladepilotprojekte | +1.2% | EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Festkörper-Prototyp-Meilensteine | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Null-Emissions-Bus-Mandate (USA, EU, China)

Kaliforniens Innovative Clean Transit-Regelung schreibt vor, dass Verkehrsbetriebe ab 2029 ausschließlich emissionsfreie Neubusse beschaffen dürfen, während die EU-Richtlinie über saubere Fahrzeuge verbindliche Beschaffungsquoten für Elektrobusse festlegt, die sich im Laufe der Zeit verschärfen. Peking und andere chinesische Städte der ersten Kategorie wenden parallele Doppelgutschrift-Anreize an, die die Dieselbeschaffung bestrafen und die Einführung batterieelektrischer Fahrzeuge belohnen. Zusammen erhöhen diese Mandate das Ausschreibungsvolumen und verlagern den Fokus der Behörden von der Haushaltsoptimierung hin zur Lieferterminsicherheit. Lieferanten, die Systeme über 800 V zertifizieren und in standardisierte CCS- oder MCS-Stecker integrieren können, erhalten den Vorzug, da Regulierungsbehörden die Interoperabilität harmonisieren. Der politische Schwung beschleunigt somit die Volumenaggregation und lenkt globale Designs auf konformitätsbereite Konfigurationen hin.

Sinkende USD/kWh-Preise für LFP- und LMFP-Chemien

Im Jahr 2025 sanken die Durchschnittspreise für LFP-Systeme, während auch die LMFP-Preise zurückgingen und damit die historische Lücke zu Nickel-Mangan-Kobalt (NMC)-Alternativen verringerten. Da erwartet wird, dass beide Chemien in den kommenden Jahren wettbewerbsfähiger werden, stehen Verkehrsbetriebe kurz davor, bei der Mehrzahl der Betriebszyklen Kostenparität mit Diesel zu erreichen. LMFPs Energiedichtevorteil gegenüber LFP erschließt Reichweitenziele für Gelenkbusse ohne das Risiko eines thermischen Durchgehens, was für Betreiber in heißen Klimazonen entscheidend ist. Die Kombination aus niedrigeren Kosten und höherer Dichte lenkt Ausschreibungen auf kobaltfreie Chemien, was die Anfälligkeit gegenüber volatilen Rohmetallpreisen verringert. Hersteller, die frühzeitig Manganlieferverträge gesichert haben, nutzen nun die Kostenstabilität als Bietervorteil.

Skalierung von Batterieleasing- und Dienstleistungsmodellen im asiatisch-pazifischen Raum

Chinesische und indische Verkehrsbetriebe unterzeichnen zunehmend Energiedienstleistungsverträge auf Kilometerpreisbasis, die das Batterieeigentum auf Lieferanten wie BYD und CATL übertragen. Die Vorabpreise für Busse sinken, was kommunale Haushaltsbeschränkungen erleichtert und Ausschreibungsgenehmigungen beschleunigt. Anbieter amortisieren ihre Investitionen durch Energietarife, Zweitverwendungsverkäufe und Recyclingerlöse am Lebensende, wodurch die Herstelleranreize mit der Lebenszeitleistung in Einklang gebracht werden. Frühe Anwender berichten von erheblichen Reduzierungen der Gesamtbetriebskosten im Vergleich zu Direktkaufmodellen, was amerikanische Flotten dazu ermutigt, ähnliche Modelle zu erproben. Die Dienstleistungsorientierung schützt Behörden auch vor Lithium- oder Nickelpreisschwankungen und stabilisiert die langfristige Finanzplanung.

Einführung telematikgestützter Gesamtbetriebskostenanalysen für Flotten

Echtzeit-Telemetrie kombiniert Zustandsdaten mit streckenbezogener Energiemodellierung, sodass Behörden Degradation prognostizieren, opportunistische Nachladungen planen und das Fahrverhalten optimieren können. Prädiktive Wartungsmodule alarmieren Techniker, bevor Zellungleichgewichte kritische Schwellenwerte erreichen, und reduzieren so Streckenausfälle und Garantieansprüche. Datengesteuertes Scheduling reduziert Leerladezeiten und erhöht die Anlagenauslastung. Da sich Telematik-Dashboards zu Beschaffungsentscheidungswerkzeugen entwickeln, priorisieren Käufer Batteriesysteme, die offenen API-Zugang und Tiefzyklusanalysen bieten, gegenüber veralteten, geschlossenen Plattformen. Folglich umfassen Gesamtkosten-pro-Kilometer-Kennzahlen nun vermiedene Ausfallzeiten und Restwertprognosen statt nur Gerätekosten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise vorgelagert | -2.3% | Global | Mittelfristig (2–4 Jahre) |

| Hochspannungs-Sicherheitszertifizierung | -1.8% | EU, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Netzengpässe in städtischen Depots beim Laden | -1.6% | Globale Ballungsräume | Mittelfristig (2–4 Jahre) |

| Unsicherheit beim Restwert von Altbatteriesystemen | -1.1% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Versorgung mit kritischen Rohstoffen vorgelagert

Im Jahr 2025 erlebten die Lithiumkarbonatpreise erhebliche Schwankungen, wobei Kobalt und Nickel ähnliche Volatilität zeigten, beeinflusst durch geopolitische Spannungen. Solche Preissprünge erschweren Festpreisbeschaffungsverträge, die öffentliche Behörden bevorzugen. Als Reaktion darauf schwenken Hersteller auf kobaltfreie LFP- und LMFP-Chemien um, doch die Mangan- und Phosphatlogistik steht weiterhin vor Kapazitätsengpässen. Die Instabilität am Spotmarkt erhöht den Betriebskapitalbedarf der Zellhersteller und verzögert gelegentlich Buslieferungen. Langfristige Bergbauexpansionen in Argentinien und Australien könnten in den kommenden Jahren Engpässe lindern, doch kurzfristige Absicherungskosten bleiben bestehen.

Engpässe bei der Hochspannungs-Sicherheitszertifizierung (über 800 V)

ECE R100 in der EU und die Federal Motor Vehicle Safety Standards in den USA verlangen strenge Tests auf elektromagnetische Verträglichkeit und Lichtbogenfehler bei über 800 V. Dennoch können nur eine Handvoll Labore solche Systeme zertifizieren [1]"ECE R100 Hochspannungs-Konformitätsleitfaden," SAE International, sae.org. Wartezeiten erstrecken sich über mehrere Monate, was Produkteinführungen verzögert und Entwicklungsbudgets aufbläht. Abweichende nationale Auslegungen zwingen zudem zu Wiederholungstests und erhöhen damit die Eintrittsbarrieren für neue Marktteilnehmer. Etablierte Lieferanten nutzen frühere Zertifizierungen, um Vorlaufzeiten zu verkürzen und Marktvorteile zu wahren. Harmonisierte globale Testprotokolle würden eine schnellere Technologiediffusion ermöglichen, doch die Verhandlungen bleiben langwierig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gelenkbusse führen das Wachstum trotz Dominanz der Standardbusse an

Standardfahrzeuge (12 m) erfassten im Jahr 2025 48,25 % des Marktanteils für elektrische Busbatteriesysteme, da sie für unterschiedliche Streckendichten geeignet sind und von ausgereiften Lieferketten profitieren. Gelenkformate (18 m) verzeichnen jedoch bis 2031 eine CAGR von 13,64 %, angetrieben durch Bus-Schnellverkehrskorridore, die einen höheren Fahrgastdurchsatz bei niedrigeren Kosten pro Sitzplatz anstreben [2]"BRT-Systeme steigern die Nachfrage nach Gelenkbussen," Transport & Environment, transportenvironment.org. Der Markt für elektrische Busbatteriesysteme für Gelenkfahrzeuge wird bis 2031 voraussichtlich erheblich wachsen, da Städte Klimafinanzierungsmittel für Kapazitätserweiterungen bereitstellen.

Die Nachfrage nach größeren Plattformen treibt die durchschnittliche Systemkapazität über 200 kWh, was Hersteller dazu veranlasst, Flüssigkühlung und robustes Batteriemanagementsystem zu integrieren, um thermische Hotspots zu mindern. Barrierefreiheitsvorschriften begünstigen Gelenkdesigns mit doppelten Türen und geräumigen Niederflurbereichen. Da Stadtplaner den Bordsteinraum priorisieren, reduzieren lange Fahrzeuge die Flottenanzahl und senken Arbeits- und Wartungsaufwand. Folglich sind Batterielieferanten, die sich auf modulare Hochspannungslösungen konzentrieren, in der Lage, inkrementellen Mehrwert in diesem Teilsegment zu erzielen.

Nach Antriebsart: BEV-Dominanz beschleunigt die Marktkonsolidierung

Batterieelektrische Fahrzeuge (BEV) kontrollierten im Jahr 2025 89,33 % der Gesamtlieferungen und absorbierten damit im Wesentlichen frühere Plug-in-Hybridnischen. Der mit BEVs verbundene Markt für elektrische Busbatteriesysteme soll bis 2031 mit einer CAGR von 12,58 % erheblich wachsen.

PHEVs verbleiben dort, wo bergige Strecken oder eingeschränkter Netzzugang eine vollständige Elektrifizierung erschweren, doch Batteriedichte und Ladeinfrastrukturausbau erodieren diese Barrieren rasch. Die Einfachheit rein elektrischer Antriebsstränge senkt Ersatzteilbestände und Kosten für die Umschulung von Technikern, was bei ressourcenbeschränkten Behörden Anklang findet. Da die Regulierungssprache rund um Null-Abgas-Anforderungen strenger wird, sinkt die Förderfähigkeit von PHEVs, was den Marktanteil weiter einschränkt. Folglich passen Zellhersteller Chemien und Formen zunehmend ausschließlich für BEV-Betriebszyklen an und festigen damit deren Dominanz.

Nach Batteriechemie: Aufkommen von LMFP stellt LFP-Führung in Frage

LFP hielt im Jahr 2025 einen Anteil von 57,02 % aufgrund seiner Kostenführerschaft und thermischen Stabilität, doch LMFPs CAGR von 13,97 % positioniert es als die am schnellsten wachsende Alternative. Die dem LMFP zuzurechnende Marktgröße für elektrische Busbatteriesysteme könnte bis 2031 weiter überschritten werden, wenn die aktuellen Entwicklungen anhalten.

LMFPs Mangandotierung erhöht die Energiedichte bei gleichzeitiger Beibehaltung des kobaltfreien Status, was es für Gelenkbusse geeignet macht, die Reichweite ohne brennbare Lösungsmittel benötigen. Kältebeständigkeit fördert die Durchdringung in Nordeuropa und Kanada. Unterdessen ziehen sich NMC- und NCA-Chemien angesichts der Volatilität der Metallpreise auf Nischenanwendungen mit hoher Leistung zurück. Lieferanten, die in Doppelchemie-Produktionslinien investieren, sichern sich gegen Nachfrageverschiebungen ab und gewährleisten stabile Auslastungsraten.

Nach Kapazität: Hochkapazitätssysteme treiben Reichweitenerweiterungsstrategien voran

Systeme über 150 kWh erfassten im Jahr 2025 einen Anteil von 33,46 %, was dem Wunsch der Betreiber nach einer Reichweite von 250–300 km zwischen den Ladevorgängen entspricht. Das Segment 100–150 kWh wächst am schnellsten mit einer CAGR von 15,68 %, da verbesserte Energiedichte es Standardbussen ermöglicht, Tagespläne mit kleineren, leichteren Systemen zu erfüllen und damit Reifenverschleiß und Unterbringungskosten zu senken.

Streckenbezogene Beschaffung führt nun dazu, dass Behörden Systemgrößen innerhalb von Flotten mischen und die Kapazität an Betriebszyklen anpassen, um Übergewichtsstrafen zu vermeiden. Megawatt-Ladegeräte ermöglichen schnelle Nachladungen, sodass einige Betreiber Systeme verkleinern können, ohne die Betriebszuverlässigkeit zu gefährden. Folglich flachen Preiskurven ab, da sich Fertigungsvolumina um zwei dominante Kapazitätsstufen konsolidieren, anstatt der früheren maßgeschneiderten Landschaft.

Nach Batterieform: Zylindrische Zellen gewinnen gegenüber prismatischer Dominanz an Boden

Prismatische Formate hielten im Jahr 2025 einen Anteil von 64,22 %, aufgrund ihrer überlegenen volumetrischen Effizienz in rechteckigen Unterbodengehäusen. Zylindrische Designs, gestützt durch Investitionen in automotive 4680-Zellen, verzeichnen jedoch bis 2031 eine CAGR von 14,57 %.

Standardisierte Zellgeometrie senkt Werkzeugkosten und vereinfacht die globale Beschaffung, während die individuelle Zellisolierung die Eindämmung von thermischem Durchgehen verbessert. Bus-OEMs, die Skateboard-Chassis einsetzen, können zylindrische Systeme nun in Rahmenträgern einbetten, ohne die Ganghöhe zu beeinträchtigen. Umgekehrt bleiben Pouch-Zellen eine Nische für Shuttle-Dienste mit geringer Vibration, stehen jedoch bei schweren Betriebszyklen unter Haltbarkeitsskepsis.

Nach Spannungsklasse: 800-V+-Systeme treiben Leistungsinnovationen voran

Das 600–800-V-Segment hielt im Jahr 2025 einen Anteil von 49,17 %, doch 800 V+ steigt mit einer CAGR von 13,04 %, da Behörden Ladezeiten unter 20 Minuten anstreben. Die Marktgröße für elektrische Busbatteriesysteme für Hochspannungssysteme wird bis 2031 voraussichtlich erheblich wachsen.

Höhere Spannung verringert den Leiterquerschnitt und die Wechselrichtermasse und erhöht geringfügig die Fahrgastkapazität. Dennoch erfordert sie verstärkte Isolierung und Umschulung des Wartungspersonals. Lieferanten, die schlüsselfertige Sicherheitszertifizierungsdienstleistungen anbieten, gewinnen Bieterhebel, insbesondere in Nordamerika, wo Bundesfördermittel die Einhaltung sich entwickelnder UL-Standards vorschreiben.

Nach Modularchitektur: Zell-zu-Pack-Technologie gestaltet die Integration neu

Zell-zu-Pack-Lösungen (CTP) machten im Jahr 2025 einen Anteil von 40,26 % mit einer CAGR-Prognose von 12,03 % aus. Die Eliminierung von Zwischenmodulen erhöht die Energiedichte und reduziert die Teileanzahl, was den Montageaufwand senkt.

Der Austausch defekter Zellen ist jedoch komplex, was OEMs dazu veranlasst, Systemgarantien zu verlängern und gleichzeitig Diagnosealgorithmen zu verfeinern. Flotten mit strengen vorbeugenden Wartungsprotokollen bevorzugen daher CTP, während Behörden, die die Reparierbarkeit vor Ort priorisieren, möglicherweise weiterhin auf Zell-zu-Modul-Strategien (CTM) setzen.

Nach Komponente: Kathodeninnnovation treibt Leistungsdifferenzierung voran

Kathoden machten im Jahr 2025 36,14 % des gesamten Systemwerts aus und spiegeln damit ihren Einfluss auf Kosten und Reichweite wider. Anoden wachsen am schnellsten mit einer CAGR von 14,06 %, da Siliziumgemischformulierungen höhere Laderaten ermöglichen.

Separatorfortschritte, wie keramikbeschichtete Folien, verbessern die thermische Abschaltleistung, ein kritischer Sicherheitsfaktor für dicht bepackte städtische Depots. Elektrolytlieferanten entwickeln flammhemmende Phosphatmischungen, die sowohl mit LFP- als auch mit LMFP-Chemien kompatibel sind und plattformübergreifende Skalierbarkeit gewährleisten. Insgesamt lenken Materialdurchbrüche den Markt für elektrische Busbatteriesysteme auf größere Haltbarkeit und weniger Garantieansprüche hin.

Geografische Analyse

Der asiatisch-pazifische Raum bewahrte im Jahr 2025 63,22 % des globalen Volumens aufgrund von Chinas Skaleneffekten, Indiens FAME-II-Anreizen und Südkoreas fortschrittlicher Zellfertigung[3]"Statistiken zur Elektrobusproduktion 2024," Chinesischer Verband der Automobilhersteller, caam.org.cn. Regionale Regierungen bündeln Busbestellungen mit lokalen Inhaltsregeln, lenken die Nachfrage auf inländische Fabriken und verkürzen Vorlaufzeiten. Integrierte Lieferketten, die von der Lithiumverarbeitung in Sichuan bis zur Systemfertigung in Guangdong reichen, komprimieren die Stückkosten und verschaffen regionalen Lieferanten einen entscheidenden Preisvorteil. Darüber hinaus zeigen Großstadtpilotprogramme in Indonesien und Thailand Schnellladedepots, die gemeinsam mit U-Bahn-Knotenpunkten angesiedelt sind, und fördern die Replikation in ganz Südostasien.

Südamerika verzeichnet bis 2031 mit 15,12 % die schnellste CAGR, da Brasilien, Kolumbien und Chile Klimafinanzierungsmittel für sauberen Nahverkehr bereitstellen. BYD und Yutong errichten Montagewerke für Bausätze, um Importzölle zu umgehen, während lokale Lithiumreserven in Argentinien Kathodenraffinerien anziehen. Multilaterale Banken übernehmen die Finanzierung der Ladeinfrastruktur, mindern das Länderrisiko und erschließen zinsgünstige Ausrüstungsdarlehen. Da die Systemkosten sinken, initiieren selbst mittelgroße Städte wie Medellín vollständige Flottenumstellungen, was eine zweite Adoptionswelle jenseits der Hauptstadtmetropolen signalisiert.

Europa und Nordamerika weisen reife Adoptionskurven auf, verzeichnen jedoch einen stetigen Erneuerungsbedarf, da Busse der ersten Generation das mittlere Lebensalter für Batterietausch erreichen. Der EU-Grüne Deal leitet Kohäsionsmittel in Depotaufrüstungen, und US-Bundesfördermittel subventionieren Buspreise für einkommensschwache Gebietskörperschaften. Diese Regionen priorisieren fortschrittliche Funktionen wie Fahrzeug-zu-Netz-Fähigkeit und kollisionssichere Systemgehäuse, was die durchschnittlichen Verkaufspreise erhöht. Dennoch fördern Inhaltsvorschriften Joint Ventures zur Lokalisierung der Systemfertigung und gestalten die Lieferkettenfußabdrücke neu.

Wettbewerbslandschaft

Die führenden Lieferanten – BYD, CATL, LG Energy Solution, Samsung SDI und CALB – beherrschen einen bemerkenswerten Anteil der weltweiten Lieferungen und ergeben eine mäßig konzentrierte Struktur. Chinesische Marktführer nutzen die vertikale Integration von der Zellchemie bis zum Recycling, was Kostenführerschaft und schnelle Iterationszyklen untermauert. Koreanische und japanische Platzhirsche konkurrieren mit energiereichen Chemien und globalen OEM-Beziehungen und kombinieren Systeme häufig mit proprietärer Batteriemanagementsoftware.

Strategische Themen konzentrieren sich auf geografische Diversifizierung, wobei asiatische Akteure Werke in Ungarn, Brasilien und den USA errichten, um Zölle zu umgehen und Subventionsanforderungen zu erfüllen. Chemieabsicherung ist eine weitere Priorität, da Lieferanten LMFP-Linien neben bestehender LFP- oder NMC-Kapazität hinzufügen, um Materialrisiken auszugleichen. Unterdessen betonen schnell wachsende Spezialisten wie Microvast modulare Designs, die in unter 10 Minuten ausgetauscht werden können, und bedienen damit Depots ohne Megawatt-Ladegeräte. Recycling- und Zweitverwendungsdienstleistungen entwickeln sich zu kritischen Differenzierungsmerkmalen, wobei geschlossene Angebote die Ausschreibungsbewertungen bei der Lebenszykluskosten-Bewertung beeinflussen.

Investitionen in Festkörper-Forschung und -Entwicklung beschleunigen sich, wie die Ankündigungen von CATLs Pilotlinie und LG Energy Solutions gemeinsamer Forschung mit Universitätskonsortien belegen. Frühzugriffsvereinbarungen geben führenden Bus-OEMs Optionen auf Chemien der nächsten Generation, ohne Beschaffungsbudgets im Voraus zu binden. Da sich Technologiepfade diversifizieren, hängt der Wettbewerbsvorteil zunehmend von der Ökosystemtiefe ab – Zellchemie, Leistungselektronik, Softwareanalyse und Kreislaufwirtschaft – und nicht von einem einzelnen Komponentenmerkmal.

Marktführer der Branche für elektrische Busbatteriesysteme

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

CALB Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: NFI Group Inc., ein führendes Unternehmen für antriebsagnostische Bus- und Reisebusmobilitätslösungen, unterzeichnete eine Vergleichsvereinbarung mit XALT Energy, LLC, die Kosten im Zusammenhang mit dem Rückruf von Batterien der dritten Generation und zukünftige Ausgaben für Busse mit XALT-Batterien regelt. NFI wird außerdem mit einem US-amerikanischen Batterielieferanten zusammenarbeiten, um eine neue Elektrobusbatterie zu entwickeln, die 2027 auf den Markt kommt, und damit seinen Elektrobusauftragsbestand stärken.

- Dezember 2025: Solaris führte einen Dienst namens „Nachrüstung emissionsfreier Fahrzeuge” ein, der sich auf den Austausch wichtiger Komponenten, insbesondere Batterien, in älteren Elektrobussen konzentriert. Ziel war es, deren Betriebslebensdauer zu verlängern und eine vorzeitige Stilllegung zu verhindern.

- Dezember 2025: Daimler Buses führte Aufarbeitungsdienstleistungen für Elektrobusbatterien ein und bestätigte die Markteinführung eines verbesserten Ersatzsystems im Jahr 2026, das die Reichweite verlängert.

- April 2025: MAN Truck & Bus begann mit der Serienproduktion von Batteriesystemen in Nürnberg und kündigte eine zusätzliche Investition von 150 Millionen EUR (ca. 175 Millionen USD) zur Kapazitätserweiterung an.

Berichtsumfang des globalen Markts für elektrische Busbatteriesysteme

Der Umfang umfasst die Segmentierung nach Typ (Mini-/Mikrobus (unter 8 m), Midi (8–10,5 m), Standard (12 m) und Gelenkbus 18 m), Antriebsart (batterieelektrisches Fahrzeug und Plug-in-Hybridfahrzeug), Batteriechemie (LFP, LMFP, NMC, NCA, LTO und weitere), Kapazität (unter 15 kWh, 15–40 kWh, 40–60 kWh, 60–80 kWh, 80–100 kWh, 100–150 kWh und über 150 kWh), Batterieform (zylindrisch, Pouch und prismatisch), Spannungsklasse (unter 400 V, 400–600 V, 600–800 V und über 800 V), Modularchitektur (Zell-zu-Modul, Zell-zu-Pack und Modul-zu-Pack) und Komponente (Anode, Kathode, Elektrolyt und Separator). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert (USD) und Volumen (Einheiten) dargestellt.

| Mini-/Mikrobus (unter 8 m) |

| Midi (8–10,5 m) |

| Standard (12 m) |

| Gelenkbus (18 m) |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Sonstige |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nordamerika | USA |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Kolumbien | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Polen | |

| Italien | |

| Schweden | |

| Ungarn | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Mini-/Mikrobus (unter 8 m) | |

| Midi (8–10,5 m) | ||

| Standard (12 m) | ||

| Gelenkbus (18 m) | ||

| Nach Antriebsart | Batterieelektrisches Fahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Nach Batteriechemie | LFP | |

| LMFP | ||

| NMC (111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| Sonstige | ||

| Nach Kapazität | Unter 15 kWh | |

| 15–40 kWh | ||

| 40–60 kWh | ||

| 60–80 kWh | ||

| 80–100 kWh | ||

| 100–150 kWh | ||

| Über 150 kWh | ||

| Nach Batterieform | Zylindrisch | |

| Pouch | ||

| Prismatisch | ||

| Nach Spannungsklasse | Unter 400 V (48–350 V) | |

| 400–600 V | ||

| 600–800 V | ||

| Über 800 V | ||

| Nach Modularchitektur | Zell-zu-Modul (CTM) | |

| Zell-zu-Pack (CTP) | ||

| Modul-zu-Pack (MTP) | ||

| Nach Komponente | Anode | |

| Kathode | ||

| Elektrolyt | ||

| Separator | ||

| Nach Geografie | Nordamerika | USA |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Polen | ||

| Italien | ||

| Schweden | ||

| Ungarn | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Batteriechemie - Zu den verschiedenen Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, gehören LFP, NCA, NCM, NMC und sonstige.

- Batterieform - Zu den Arten von Batterieformen, die in diesem Segment angeboten werden, gehören zylindrisch, Pouch und prismatisch.

- Karosserietyp - Zu den in diesem Segment berücksichtigten Karosserietypen gehört eine Vielzahl von Bussen.

- Kapazität - Zu den verschiedenen Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den verschiedenen Komponenten, die in diesem Segment abgedeckt werden, gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den verschiedenen Materialien, die in diesem Segment abgedeckt werden, gehören Kobalt, Lithium, Mangan, natürlicher Graphit, Nickel und sonstige Materialien.

- Methode - Zu den Arten von Methoden, die in diesem Segment abgedeckt werden, gehören Laser und Draht.

- Antriebsart - Zu den in diesem Segment berücksichtigten Antriebsarten gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 3

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Nutzfahrzeuge mit verschiedenen Elektroantrieben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann, und umfasst im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Batteriezelle | Die Grundeinheit des Batteriesystems eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines Elektrofahrzeugbatteriesystems, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/l). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Thermisches Managementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für das Batteriesystem eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer Elektrofahrzeugbatterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriesystempreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriesystempreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen