Marktgröße und Marktanteil für Drug-Eluting-Ballons

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drug-Eluting-Ballons von Mordor Intelligence

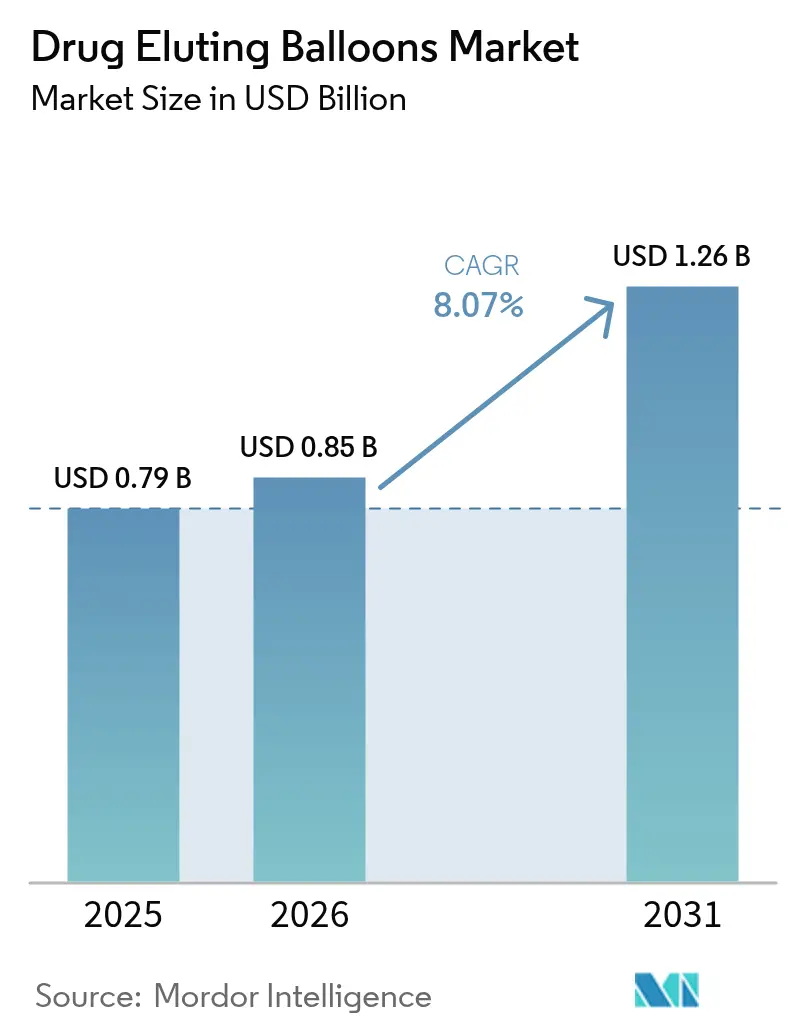

Die Marktgröße für Drug-Eluting-Ballons wird im Jahr 2026 auf 853,75 Millionen USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 0,79 Milliarden USD, mit Prognosen für 2031 von 1,26 Milliarden USD, was einem Wachstum von 8,07 % CAGR über den Zeitraum 2026–2031 entspricht. Beschleunigte regulatorische Zulassungen, zunehmende Klarheit bei der Erstattung und steigende Volumina kardiovaskulärer Eingriffe verlagern die Präferenz der Ärzte von Nischen-Hilfsmitteln bei In-Stent-Restenosen hin zu Mainstream-Revaskularisierungswerkzeugen. Paclitaxel-Formulierungen dominieren weiterhin die Volumina, doch Sirolimus-Plattformen gewinnen an Dynamik, da sich langfristige Sicherheitsdaten ansammeln. Ambulante Operationszentren (ASCs) entwickeln sich zu attraktiven Versorgungsumgebungen, da Drug-Eluting-Ballons (DEBs) eine Entlassung am selben Tag ohne dauerhafte Implantate ermöglichen und damit den Anforderungen wertbasierter Vergütungsmodelle entsprechen. Die wachsende klinische Evidenz der Technologie in koronaren, femoropoplitealen und unterhalb des Knies (BTK) gelegenen Bereichen positioniert den Markt für Drug-Eluting-Ballons für ein stetiges zweistelliges Umsatzwachstum im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

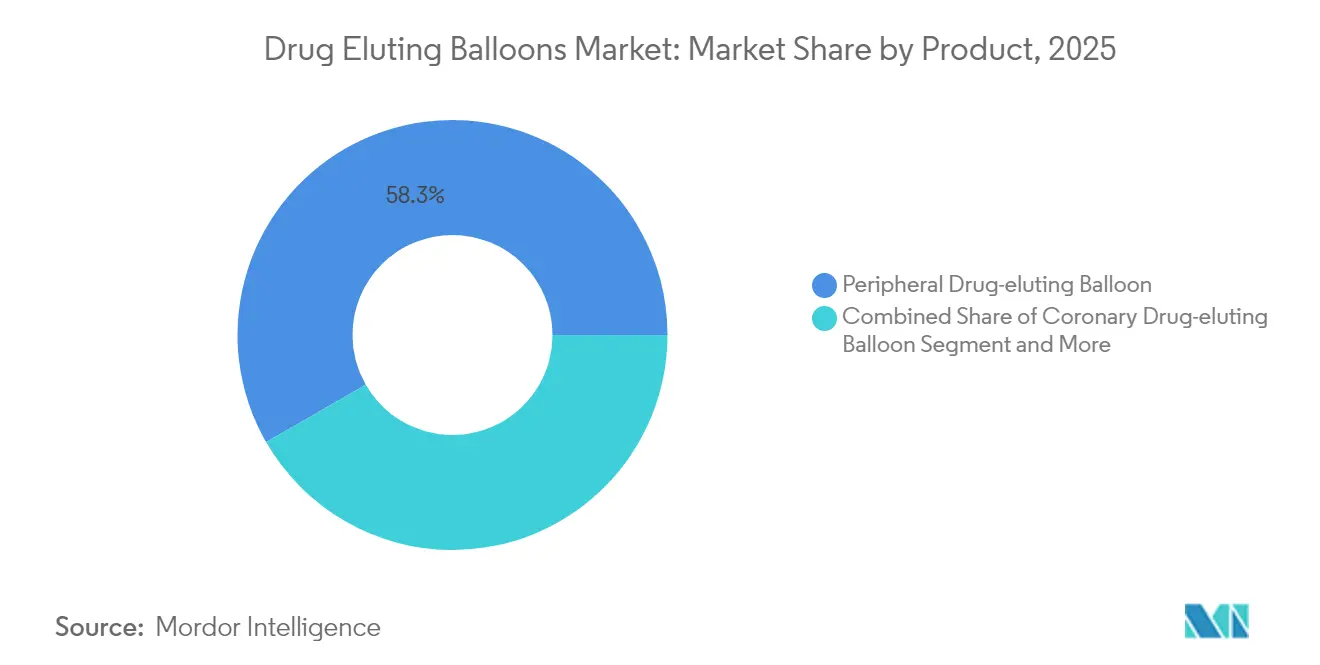

- Nach Produkt hielten periphere Ballons im Jahr 2025 einen Marktanteil von 58,30 % am Markt für Drug-Eluting-Ballons, während koronare Ballons bis 2031 die schnellste Expansion mit einer CAGR von 9,65 % verzeichnen sollen.

- Nach Wirkstofftyp kontrollierten Paclitaxel-basierte Ballons 78,45 % des Umsatzes im Jahr 2025, während Sirolimus-Formulierungen bis 2031 mit einer CAGR von 9,32 % wachsen sollen.

- Nach Beschichtungstechnologie beanspruchte FreePac im Jahr 2025 einen Anteil von 39,70 %, doch TransPac soll im Prognosezeitraum mit einer CAGR von 9,45 % wachsen.

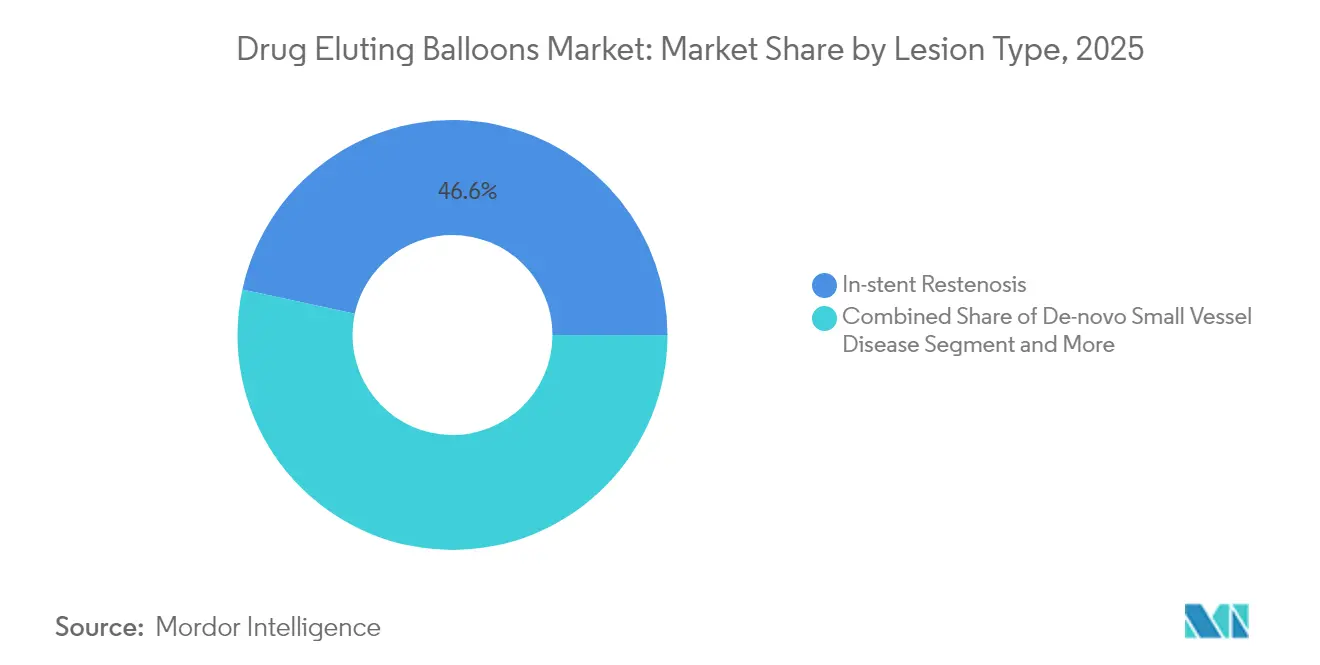

- Nach Läsionstyp entfielen 46,60 % der Fälle im Jahr 2025 auf In-Stent-Restenosen, während BTK-Läsionen bis 2031 die stärkste CAGR von 8,64 % verzeichnen sollen.

- Nach Endnutzer entfielen 48,75 % der Eingriffe im Jahr 2025 auf Krankenhäuser, während ASCs bis 2031 mit einer CAGR von 9,85 % wachsen sollen.

- Nach Geografie trug Nordamerika im Jahr 2025 42,10 % des Umsatzes bei, während der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR von 10,05 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Drug-Eluting-Ballons

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz von peripheren und koronaren Arterienerkrankungen | +1.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende alternde Bevölkerung und kardiovaskuläres Risiko | +1.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz von Sirolimus-beschichteten Ballonplattformen | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommende klinische Daten zur Unterstützung der De-novo-Anwendung bei kleinen Gefäßen mittels PCI | +1.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschleunigung von bahnbrechenden peripheren DCB-Geräten | +0.8% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu ambulanten endovaskulären Eingriffen zur Senkung der Krankenhauskosten | +0.9% | Nordamerika und EU, frühe Akzeptanz in städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz von peripheren und koronaren Arterienerkrankungen

Ischämische Herzerkrankungen bleiben weltweit die führende Ursache für altersstandarisierte Behinderungen, und die absoluten Fallzahlen steigen weiter, da das Bevölkerungswachstum die Mortalitätsgewinne ausgleicht. Da Mehrgefäßerkrankungen ältere, multimorbide Patienten belasten, benötigen Kliniker Revaskularisierungsmodalitäten, die das Gefäßtrauma minimieren und die Pharmakotherapie verkürzen. Die Akzeptanz im Markt für Drug-Eluting-Ballons profitiert davon, dass DEBs antiproliferative Wirkstoffe ohne Hinterlassen metallischer Gerüste abgeben und so das Risiko von Wiederholungseingriffen in tortuösen oder stark verkalkten Segmenten reduzieren. BTK-Erkrankungen, die historisch unterversorgt waren, verzeichnen besondere Fortschritte, da DEBs gegenüber der einfachen Angioplastie Vorteile bei der Gliedmaßenerhaltung demonstrieren.[1]Quelle: Amane Kozuki, „SELUTION SFA Japan Trial”, Journal of the American College of Cardiology, jacc.org

Wachsende alternde Bevölkerung und kardiovaskuläres Risiko

Patienten im Alter von ≥65 Jahren stellen heute die am schnellsten wachsende Kohorte bei perkutanen Eingriffen dar, tragen jedoch ein erhöhtes Blutungsrisiko und eine Intoleranz gegenüber verlängerten dualen Thrombozytenaggregationshemmerschemata. DEBs ermöglichen eine lokale Wirkstoffabgabe ohne dauerhafte Implantate und erlauben so kürzere Thrombozytenaggregationshemmerkurse, die den geriatrischen Sicherheitsprioritäten entsprechen. Der Konsens Japans aus dem Jahr 2023, der koronare DEBs befürwortet, veranschaulicht, wie schnell alternde Regionen stentfreie Ansätze legitimieren.[2]Quelle: Japanische Gesellschaft für kardiovaskuläre Intervention und Therapeutik, „Klinisches Expertenkonsensus-Dokument zu Drug-Coated Balloons”, pmc.nih.gov Da ältere Patienten häufig verkalkte und tortuöse Anatomien aufweisen, fördert die niedrigprofilige Überquerungsfähigkeit des Geräts die Nutzung im Markt für Drug-Eluting-Ballons in dieser demografischen Gruppe weiter.

Zunehmende Akzeptanz von Sirolimus-beschichteten Ballonplattformen

Sirolimus bietet ein breiteres therapeutisches Fenster und einen anderen antiproliferativen Wirkmechanismus im Vergleich zu Paclitaxel. Studien wie SELUTION SFA Japan berichteten von einer primären Durchgängigkeit von 87,9 % nach 12 Monaten bei femoropoplitealen Erkrankungen und stärkten so das klinische Vertrauen. Proprietäre MicroReservoir- und kristalline Wirkstoffschichttechnologien erhalten die luminale Wirkstoffexposition aufrecht und verbessern gleichzeitig die Auswaschresistenz, was Ärzten eine Alternative bietet, wenn Paclitaxel-Zurückhaltung anhält. Die Übernahme von MedAlliance durch Cordis für 1,1 Milliarden USD unterstreicht das kommerzielle Potenzial, das die Dynamik des Marktes für Drug-Eluting-Ballons in Richtung Sirolimus-Plattformen antreibt.

Aufkommende klinische Daten zur Unterstützung der De-novo-Anwendung bei kleinen Gefäßen mittels PCI

Randomisierte Evidenz zeigt, dass DEBs im Vergleich zu unbeschichteten Ballons ein geringeres Zielläsionsversagen erzielen und in Gefäßen unter 3 mm einen vergleichbaren späten Lumenzuwachs wie Stents aufweisen. Eine späte Lumenerweiterung, die in 79,1 % der De-novo-Fälle beobachtet wurde, deutet auf ein positives Gefäßremodeling hin und befeuert Leitliniendiskussionen über stentfreie PCI-Strategien. Der zweite Bericht der Konsensgruppe für den asiatisch-pazifischen Raum zu Drug-Coated-Ballons betont deren Rolle als stentfreie Alternativen, die Thromboserisiken und Restenose-Komplikationen im Zusammenhang mit dauerhaften Implantaten reduzieren. Erkrankungen kleiner Gefäße stellen eine wachsende Indikation dar, da klinische Daten die Nicht-Unterlegenheit gegenüber Drug-Eluting-Stents mit potenziellen Vorteilen in bestimmten anatomischen und patientenbezogenen Untergruppen belegen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Forschung und Entwicklung sowie Kommerzialisierung | -1.2% | Global, mit besonderer Auswirkung auf den Marktzugang in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken hinsichtlich des Mortalitätssignals von Paclitaxel | -0.8% | Global, mit höchster Auswirkung im regulatorischen Umfeld der EU | Mittelfristig (2–4 Jahre) |

| Erstattungslücken für Indikationen unterhalb des Knies | -0.9% | Nordamerika und EU, begrenzte Abdeckung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von spezialisierten Hilfsstoffen und Wirkstoffen | -0.6% | Global, konzentriertes Risiko in Produktionszentren für Wirkstoffe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Forschung und Entwicklung sowie Kommerzialisierung

Die Entwicklung von Drug-Eluting-Ballons erfordert erhebliche Investitionen in klinische Studien, regulatorische Einreichungen und Fertigungsinfrastruktur, die Markteintrittsbarrieren schaffen und die Wettbewerbsintensität begrenzen. Sie erfordert ferner toxikologische Arbeiten und zweckgebundene Beschichtungsanlagen, die Entwicklungsbudgets über 100 Millionen USD treiben können, was neue Marktteilnehmer einschränkt. Mandate zur vergleichenden Wirksamkeit gegenüber etablierten Stents erhöhen die Kosten weiter, heben die Break-even-Schwellen an und verlangsamen die Portfoliodiversifizierung. Kleinere Unternehmen lizenzieren oder verkaufen häufig Vermögenswerte an große Konzerne, was geistiges Eigentum konzentriert und den Preiswettbewerb im Markt für Drug-Eluting-Ballons dämpft. Nachgelagert behindern Premiumpreise die Durchdringung in kostensensiblen Systemen trotz klinischen Bedarfs.

Sicherheitsbedenken hinsichtlich des Mortalitätssignals von Paclitaxel

Obwohl die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Dezember 2023 zu dem Schluss kam, dass die kumulativen Belege keine übermäßige Sterblichkeit bestätigen, führen europäische Regulierungsbehörden weiterhin eine verstärkte Überwachung durch, und einige Kliniker bleiben vorsichtig.[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Aktualisierung: Paclitaxel-beschichtete Geräte erhöhen wahrscheinlich nicht das Sterberisiko”, fda.gov Diese überlieferte Wahrnehmung verlangsamt die Akzeptanz in Grenzfällen oder bei Kostenträgern, die zusätzliche Begründungen fordern. Das Sicherheitssignal führte zu einer verstärkten Akzeptanz von Sirolimus-basierten Alternativen und Drug-Eluting-Stents in klinischen Szenarien, in denen Paclitaxel-beschichtete Ballons zuvor dem Standard der Versorgung entsprachen. Der Vorfall unterstreicht, wie Post-Market-Signale therapeutische Algorithmen neu gestalten und Produktmix-Trajektorien im Markt für Drug-Eluting-Ballons verändern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Periphere Anwendungen treiben das Volumenwachstum an

Periphere Drug-Eluting-Ballons beherrschen im Jahr 2025 mit einem Marktanteil von 58,30 % den Markt, was ihre etablierte klinische Nützlichkeit in femoropoplitealen und unterhalb des Knies gelegenen Anwendungen widerspiegelt, wo die Stentplatzierung mechanischen Herausforderungen durch Gefäßbewegung und externen Druck ausgesetzt ist. Die Demonstration einer primären Durchgängigkeit von 87,9 % nach 12 Monaten in der SELUTION SFA Japan-Studie bestätigt die Wirksamkeit peripherer Drug-Coated-Ballons in anspruchsvollen anatomischen Bereichen. Periphere Eingriffe behalten eine größere installierte Basis, da frühe Paclitaxel-Geräte bei femoropoplitealen Läsionen debütierten und so die Vertrautheit der Kliniker schufen. Dennoch sollte die koronare Pipeline, gestützt durch erweiterte De-novo- und Kleingefäßevidenz, die Umsatzlücke schließen, wenn Erstattungshürden fallen.

Koronare Drug-Eluting-Ballons zeigen mit einer CAGR von 9,65 % bis 2031 die höchste Wachstumstrajektorie, angetrieben durch wachsende klinische Evidenz und jüngste FDA-Zulassungen, die ihre Verwendung bei koronarer In-Stent-Restenose und Kleingefäßerkrankungen legitimieren. Andere Produkte, einschließlich renaler und urologischer Anwendungen, stellen aufkommende Chancen dar, wobei die Zulassung des Esprit BTK-Systems von Abbott im April 2024 die regulatorische Unterstützung für spezialisierte anatomische Anwendungen demonstriert.

Nach Wirkstofftyp: Sirolimus-Plattformen fordern die Dominanz von Paclitaxel heraus

Der Übergang zu Sirolimus-basierten Formulierungen beschleunigt sich mit einer CAGR von 9,32 % bis 2031 und fordert den Marktanteil von Paclitaxel von 78,45 % im Jahr 2025 heraus, da Kliniker Alternativen mit verbesserten Sicherheitsprofilen und breiteren therapeutischen Fenstern suchen. Die Übernahme von MedAlliance durch Cordis für 1,1 Milliarden USD brachte die SELUTION SLR-Technologie mit proprietärer MicroReservoir-Wirkstoffabgabe für eine anhaltende Sirolimus-Freisetzung.

Dual-Wirkstoff- und neuartige Wirkstoffformulierungen stellen experimentelle Ansätze dar, die Einschränkungen von Einzelwirkstoffplattformen beheben könnten, obwohl die klinische Evidenz begrenzt bleibt. Paclitaxel behält seine Dominanz durch etablierte klinische Daten und Fertigungskapazitäten, doch Sicherheitsbedenken nach jüngsten Mortalitätssignalen beeinflussen weiterhin die Präferenzen der Ärzte, trotz der FDA-Leitlinien, die ein übermäßiges Mortalitätsrisiko ausschließen.

Nach Beschichtungstechnologie: Innovation treibt wettbewerbliche Differenzierung an

FreePac erzielte im Jahr 2025 einen Umsatzanteil von 39,70 % durch die Akzeptanz als Erstanwender, doch die CAGR von 9,45 % für TransPac spiegelt die Nachfrage der Anwender nach dünneren, gleichmäßigeren Wirkstoffschichten wider, die den Partikelverlust begrenzen. Der AGENT Drug-Coated-Ballon von Boston Scientific nutzt die proprietäre TransPax-Beschichtungstechnologie für eine optimierte Wirkstoffabgabe und erzielt die niedrigste Wirkstoffdosis und die beste akute Transferleistung unter den Drug-Eluting-Ballons. EnduraCoat und andere Technologien konkurrieren durch differenzierte Ansätze zur Wirkstoffretention, Freisetzungsprofile und Beschichtungshaltbarkeit, die spezifische klinische Herausforderungen adressieren. FreePac behält die Marktführerschaft durch etablierte Fertigungskapazitäten und klinische Vertrautheit, steht jedoch unter Druck durch innovative Plattformen mit überlegener Leistung.

MicroReservoir-Plattformen verfolgen ähnliche Ziele durch Polymer-Mikrodepots und hydrophile Bindemittel. Robuste Schutzrechtsportfolios rund um die Beschichtungswissenschaft schaffen verteidigungsfähige Wettbewerbsvorteile und prägen die Wettbewerbsdynamik im Markt für Drug-Eluting-Ballons. Die Entwicklung hin zu anspruchsvolleren Beschichtungsplattformen spiegelt die Reifung der Drug-Coated-Ballon-Technologie und die wachsenden klinischen Anforderungen an vorhersehbare, reproduzierbare Ergebnisse in verschiedenen Eingriffsszenarien wider.

Nach Läsionstyp: Anwendungen unterhalb des Knies zeigen das stärkste Wachstum

Läsionen unterhalb des Knies sollen die am schnellsten wachsende Anwendung sein und bis 2031 mit einer CAGR von 8,64 % expandieren. Dieses Wachstum zielt auf chronisch gliedmaßenbedrohende Ischämie ab, eine Erkrankung, bei der traditionelle Therapien oft unzureichend sind und eine begrenzte Haltbarkeit sowie hohe Reinterventionsraten aufweisen. In-Stent-Restenosen beherrschen mit einem Marktanteil von 46,60 % im Jahr 2025 den Markt. Dies unterstreicht die etablierte Präferenz für Drug-Coated-Ballons bei der Behandlung von Stentversagen, insbesondere in Szenarien, in denen wiederholtes Stenting durch die Schaffung mehrschichtiger Konstrukte die Situation verkompliziert. Da klinische Evidenz die Nicht-Unterlegenheit gegenüber Drug-Eluting-Stents hervorhebt, gewinnt die De-novo-Kleingefäßerkrankung an Bedeutung, insbesondere aufgrund ihres potenziellen Vorteils in bestimmten anatomischen Situationen. Femoropopliteale Läsionen, gestützt durch robuste klinische Daten und etablierte Erstattungswege, ragen als größte periphere Anwendung heraus.

Die Positionsaussage des Journal of the American College of Cardiology unterstreicht die entscheidende Rolle der endovaskulären Revaskularisierung unterhalb des Knies bei der Verhinderung von Gliedmaßenverlust. Sie weist jedoch auf ein Paradoxon hin: Während die Erfolgsraten der Eingriffe hoch sind, hinken die Raten der erfolgreichen Wundheilung hinterher. Im April 2024 erhielt das Esprit BTK Everolimus-freisetzende resorbierbare Gerüstsystem von Abbott die Zulassung und zeigte eine bemerkenswerte Wirksamkeit von 75 %. Dies steht in starkem Kontrast zur Wirksamkeit von 44 % bei Behandlungen ohne Gerüste und unterstreicht das Versprechen von Wirkstoffabgabetechnologien bei der Bewältigung anspruchsvoller anatomischer Gegebenheiten. Der Anstieg der Anwendungen unterhalb des Knies ist ein Beweis sowohl für den dringenden klinischen Bedarf als auch für die technologischen Fortschritte, die darauf abzielen, Patientenpopulationen zu versorgen, die seit langem unterversorgt sind und über begrenzte therapeutische Möglichkeiten verfügen.

Nach Endnutzer: Ambulante Zentren gewinnen Wachstum

Ambulante Operationszentren (ASCs) verzeichnen mit einer CAGR von 9,85 % bis 2031 die höchste Wachstumsrate, angetrieben durch Verlagerungen in der Gesundheitsversorgung hin zu kosteneffizienten ambulanten Modellen, die Protokolle zur Entlassung am selben Tag unterstützen. Krankenhäuser behalten mit einem Marktanteil von 48,75 % im Jahr 2025 eine dominante Stellung aufgrund hoher Eingriffszahlen und komplexer Fallüberweisungen, stehen jedoch unter Margendruck durch den Wettbewerb mit ASCs und Anforderungen der wertbasierten Versorgung. Fachkliniken und praxisbasierte Labore bieten neue Marktchancen, da Drug-Coated-Ballon-Eingriffe in kostengünstigere Umgebungen verlagert werden, was sowohl die Vereinfachung der Eingriffe durch Technologie als auch wirtschaftliche Gesundheitsdrücke widerspiegelt.

Eine Studie aus dem Jahr 2025 mit Medicare-Patienten, die die Ergebnisse perkutaner Koronarinterventionen (PCI) verglich, zeigte ähnliche 30-Tage-Raten unerwünschter Ereignisse zwischen ASCs und ambulanten Krankenhausabteilungen. ASCs führten bis 2023 1,8 % dieser Eingriffe durch, was ein erhebliches Wachstum gegenüber früheren Zeiträumen darstellt. ASCs erzielen trotz niedrigerer Erstattungssätze bessere finanzielle Margen aufgrund reduzierter Betriebskosten. Drug-Coated-Ballons unterstützen die Akzeptanz in ASCs, indem sie Komplikationen durch dauerhafte Implantate beseitigen und den Bedarf an postinterventioneller Überwachung reduzieren, was Protokolle zur Entlassung am selben Tag vereinfacht.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,10 % des Umsatzes nach der wegweisenden FDA-Zulassung für koronare DEBs und der Schaffung von CMS-Pass-through-Zahlungen, die gemeinsam zwei Akzeptanzhürden beseitigten. Die Präsenz führender Hersteller, eine umfangreiche Studieninfrastruktur und etablierte ASC-Netzwerke stützen ein stetiges, aber moderates zukünftiges Wachstum.

Europa verfügt über tief verwurzeltes klinisches Know-how, steht jedoch vor einer strengeren Paclitaxel-Überwachung, die die Volumina dämpfen könnte, bis Sirolimus-Plattformen skalieren. Deutschland und Italien bleiben führend bei Eingriffen, während budgetbewusste Systeme in Südeuropa die Kosten-Nutzen-Relation von DEBs gegenüber modernen Stents abwägen.

Der asiatisch-pazifische Raum soll mit der höchsten CAGR von 10,05 % wachsen, da alternde Bevölkerungsstrukturen auf eine rasche Expansion von Herzkatheterlaboren treffen. Der nationale Konsens Japans, der eine breitere koronare Anwendung befürwortet, die beschleunigten Zulassungen Chinas und die steigende Nachfrage der wachsenden Mittelschicht Indiens schaffen gemeinsam fruchtbaren Boden für den Markt für Drug-Eluting-Ballons. Regionale Hersteller wie MicroPort stärken die inländische Versorgung und stimulieren den Preiswettbewerb, der die Durchdringung beschleunigt. Der Nahe Osten & Afrika und Südamerika liefern zusammen kleinere Ausgangswerte, zeigen jedoch selektive Stärke in den Staaten des Golfkooperationsrats bzw. in Brasilien. Infrastrukturverbesserungen und private kardiovaskuläre Zentren erweitern den Zugang, doch Erstattungsrückstände und Währungsvolatilität dämpfen die kurzfristige Trajektorie.

Wettbewerbslandschaft

Der Markt für Drug-Eluting-Ballons weist eine moderate Konsolidierung auf. Medtronic, Boston Scientific und Koninklijke Philips N.V. nutzen integrierte kardiovaskuläre Portfolios, starke Händlerbeziehungen und umfangreiche Datensätze, um ihren Marktanteil zu sichern. Die TransPac-Technologie von Boston Scientific bildet die Grundlage des AGENT-Koronarballons und stärkt seine Führungsposition im Koronarbereich.

Die Übernahme von MedAlliance durch Cordis für 1,1 Milliarden USD führt die MicroReservoir-Sirolimus-Abgabe ein und signalisiert eine erneuerte Wettbewerbsintensität durch mittelgroße strategische Käufer. Die Übernahme der vaskulären Vermögenswerte von BIOTRONIK durch Teleflex im Jahr 2025 erweitert dessen peripheres Instrumentarium und unterstreicht die anhaltende anorganische Expansion als Weg zur Differenzierung.

Aufstrebende Unternehmen wie Concept Medical, Cardionovum und iVascular konzentrieren sich auf Hilfsstoffchemien der nächsten Generation und Dual-Wirkstoff-Nutzlasten, die auf restenose-anfällige Segmente abzielen. Die Tiefe des geistigen Eigentums rund um Beschichtungspolymere bestimmt zunehmend Partner- und Lizenzverhandlungen und unterstreicht die zentrale Rolle von Forschung und Entwicklung bei der Gestaltung zukünftiger Marktanteilswettbewerbe im Markt für Drug-Eluting-Ballons.

Marktführer im Bereich Drug-Eluting-Ballons

Boston Scientific Corporation

Becton, Dickson and Company

Terumo Corporation

Koninklijke Philips N.V.

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Cordis startete das SELUTION Global Coronary Registry mit 10.000 Patienten, um Fünfjahres-Ergebnisse aus der realen Welt für seinen Sirolimus-Ballon zu erfassen.

- Februar 2025: MicroPort erhielt die chinesische Zulassung für den Firelimus-Rapamycin-Drug-Eluting-Ballon zur Behandlung primärer koronarer Bifurkationsläsionen.

- März 2024: Boston Scientific erhielt die US-FDA-Zulassung für den AGENT Drug-Coated-Ballon zur Behandlung koronarer In-Stent-Restenosen.

Umfang des globalen Berichts über den Markt für Drug-Eluting-Ballons

Drug-Eluting-Ballons sind semi-konforme Angioplastieballons, die zur Abgabe des Wirkstoffs in das Zielgefäß eingesetzt werden. Drug-Eluting-Ballons können beschichtet oder unbeschichtet sein.

Der Markt für Drug-Eluting-Ballons ist segmentiert nach Produkt (koronarer Drug-Eluting-Ballon, peripherer Drug-Eluting-Ballon und andere Produkte (renal/urologisch)), Technologie (FreePac, TransPac, EnduraCoat und andere Technologien), Endnutzer (Krankenhäuser, ambulante Operationszentren und andere Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht enthält auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Koronarer Drug-Eluting-Ballon |

| Peripherer Drug-Eluting-Ballon |

| Andere Produkte (renal/urologisch) |

| Paclitaxel-basierte Ballons |

| Sirolimus-basierte Ballons |

| Dual-Wirkstoff- und neuartige Wirkstoffe |

| FreePac |

| TransPac |

| EnduraCoat |

| Andere Technologien |

| In-Stent-Restenose |

| De-novo-Kleingefäßerkrankung |

| Femoropopliteale Läsionen |

| Läsionen unterhalb des Knies |

| Krankenhäuser |

| Ambulante Operationszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Koronarer Drug-Eluting-Ballon | |

| Peripherer Drug-Eluting-Ballon | ||

| Andere Produkte (renal/urologisch) | ||

| Nach Wirkstofftyp | Paclitaxel-basierte Ballons | |

| Sirolimus-basierte Ballons | ||

| Dual-Wirkstoff- und neuartige Wirkstoffe | ||

| Nach Beschichtungstechnologie | FreePac | |

| TransPac | ||

| EnduraCoat | ||

| Andere Technologien | ||

| Nach Läsionstyp | In-Stent-Restenose | |

| De-novo-Kleingefäßerkrankung | ||

| Femoropopliteale Läsionen | ||

| Läsionen unterhalb des Knies | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Drug-Eluting-Ballons bis 2031 erreichen?

Der Markt soll bis 2031 1,26 Milliarden USD erreichen, unterstützt durch eine CAGR von 8,07 % über den Zeitraum 2026–2031.

Welcher Ballonwirkstofftyp wächst am schnellsten?

Sirolimus-basierte Ballons sollen mit einer CAGR von 9,32 % wachsen und damit Paclitaxel-Alternativen übertreffen.

Warum sind ambulante Operationszentren für Drug-Eluting-Ballons wichtig?

DEBs ermöglichen die Entlassung am selben Tag ohne implantiertes Metall und entsprechen damit den Kostenmodellen von ASCs, was eine CAGR von 9,85 % für dieses Umfeld antreibt.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll eine CAGR von 10,05 % erzielen, angetrieben durch alternde Bevölkerungen, regulatorische Beschleunigung und den Ausbau der Herzkatheterlaborkapazitäten.

Wie haben jüngste FDA-Zulassungen koronare Anwendungen beeinflusst?

Die AGENT-Zulassung von 2024 validierte DEBs für koronare In-Stent-Restenosen, erschloss die Erstattung und beschleunigte die Akzeptanz in den USA.

Welche Faktoren hemmen die Akzeptanz von Drug-Coated-Ballons unterhalb des Knies?

Begrenzte Erstattungsklarheit und die hohen Kosten spezialisierter Geräte bremsen das Wachstum trotz überzeugenden klinischen Bedarfs.

Seite zuletzt aktualisiert am: