Marktgröße und Marktanteil des indischen Marktes für Arzneimittelverabreichungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

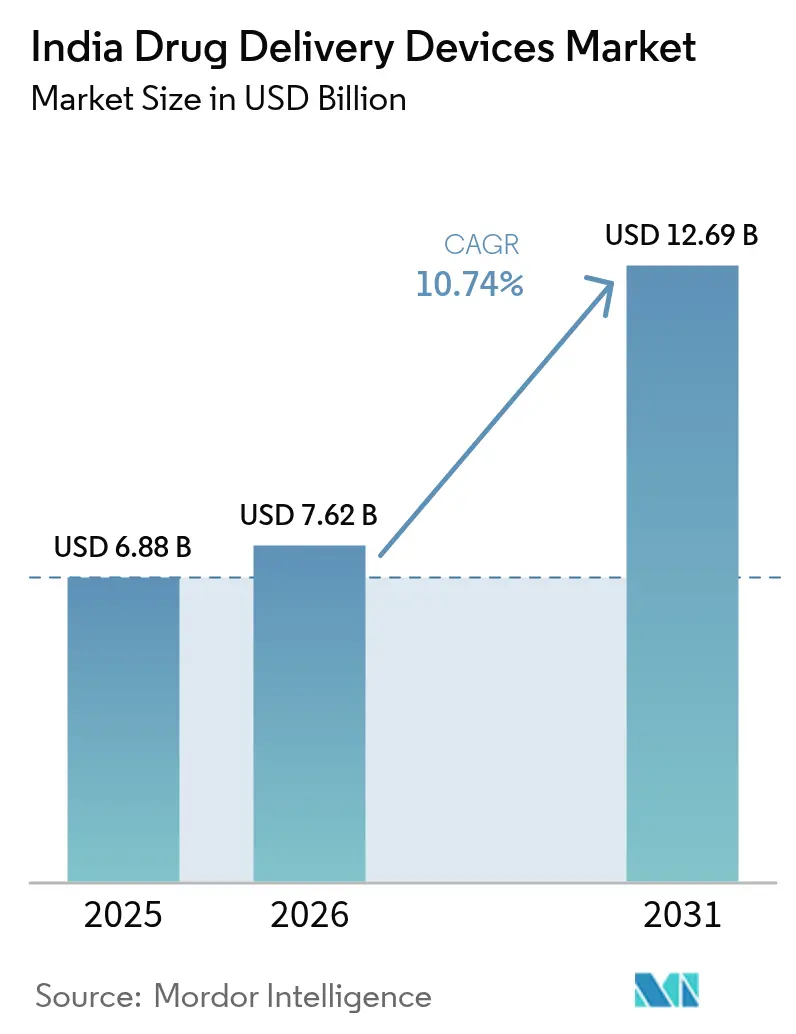

| Marktgröße im Basisjahr (2025) | 6.88 Milliarden US-Dollar |

| Marktgröße (2026) | 7.62 Milliarden US-Dollar |

| Marktgröße (2031) | 12.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Arzneimittelverabreichungsgeräte von Mordor Intelligence

Die Marktgröße des indischen Marktes für Arzneimittelverabreichungsgeräte wurde im Jahr 2025 auf USD 6,88 Milliarden geschätzt und soll von USD 7,62 Milliarden im Jahr 2026 auf USD 12,69 Milliarden bis 2031 wachsen, bei einer CAGR von 10,74 % während des Prognosezeitraums (2026–2031). Der Ausbau der Gesundheitsinfrastruktur, ein starker Anstieg der Prävalenz chronischer Erkrankungen und politische Unterstützung für die heimische Produktion treiben die anhaltende Nachfrage nach fortschrittlichen therapeutischen Plattformen an. Fortgesetzte staatliche Förderung im Rahmen des Produktionsbezogenen Anreizprogramms und beschleunigte regulatorische Genehmigungswege haben die Hürden für neuartige Geräte, insbesondere im Bereich der injizierbaren und vernetzten Systeme, gesenkt. Die Hersteller profitieren zudem von der Nationalen Medizingerätepolitik 2023, die Standards an globale Normen angleicht und lokale Innovationscluster in Gujarat, Maharashtra, Tamil Nadu und Himachal Pradesh fördert. Anhaltender Kostendruck auf dem überwiegend durch Eigenleistungen geprägten indischen Gesundheitsmarkt hat Anbieter dazu veranlasst, wertorientierte, benutzerfreundliche Technologien zu entwickeln, die einen sicheren Übergang vom Krankenhaus in die häusliche Umgebung ermöglichen.

Wesentliche Erkenntnisse

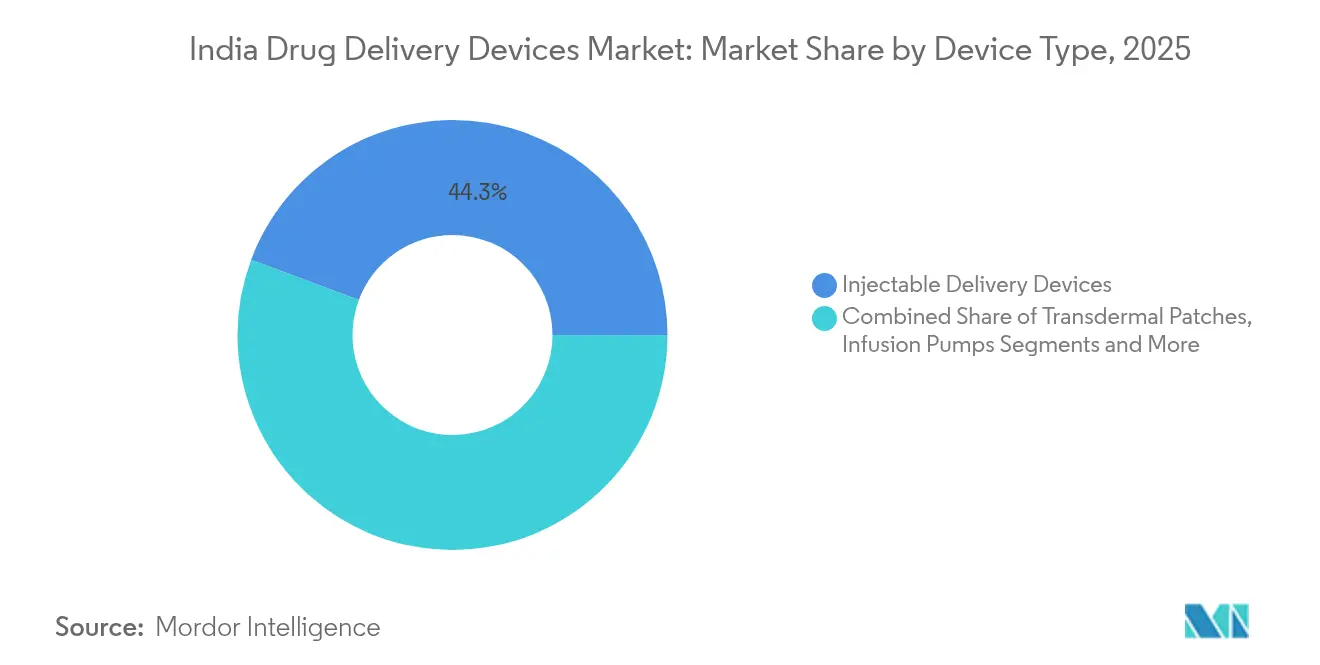

- Nach Gerätetyp führten injizierbare Verabreichungsgeräte im Jahr 2025 mit einem Umsatzanteil von 44,30 %; implantierbare Systeme werden voraussichtlich bis 2031 mit einer CAGR von 11,62 % wachsen.

- Nach Verabreichungsweg entfielen im Jahr 2025 49,20 % des Marktanteils des indischen Marktes für Arzneimittelverabreichungsgeräte auf injizierbare Formen, während der nasale Weg bis 2031 mit einer CAGR von 11,12 % voranschreitet.

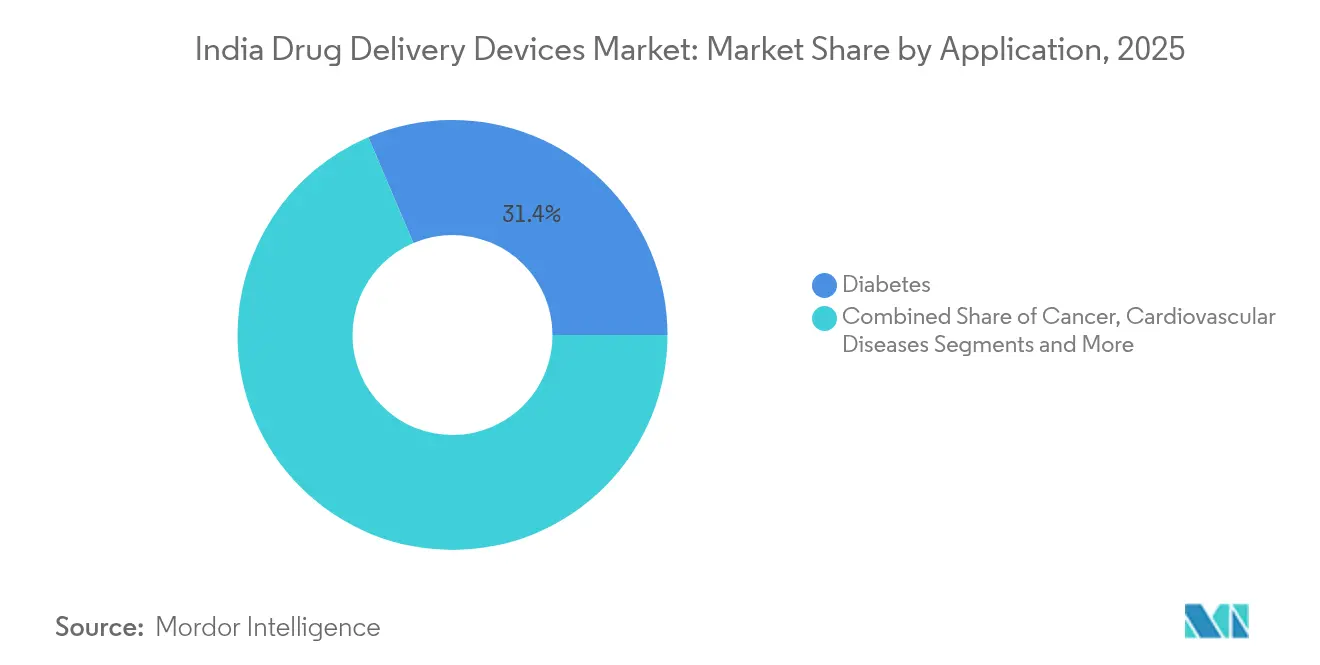

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 31,40 % des indischen Marktes für Arzneimittelverabreichungsgeräte auf Diabetes, und neurologische Erkrankungen sollen bis 2031 mit einer CAGR von 12,08 % wachsen.

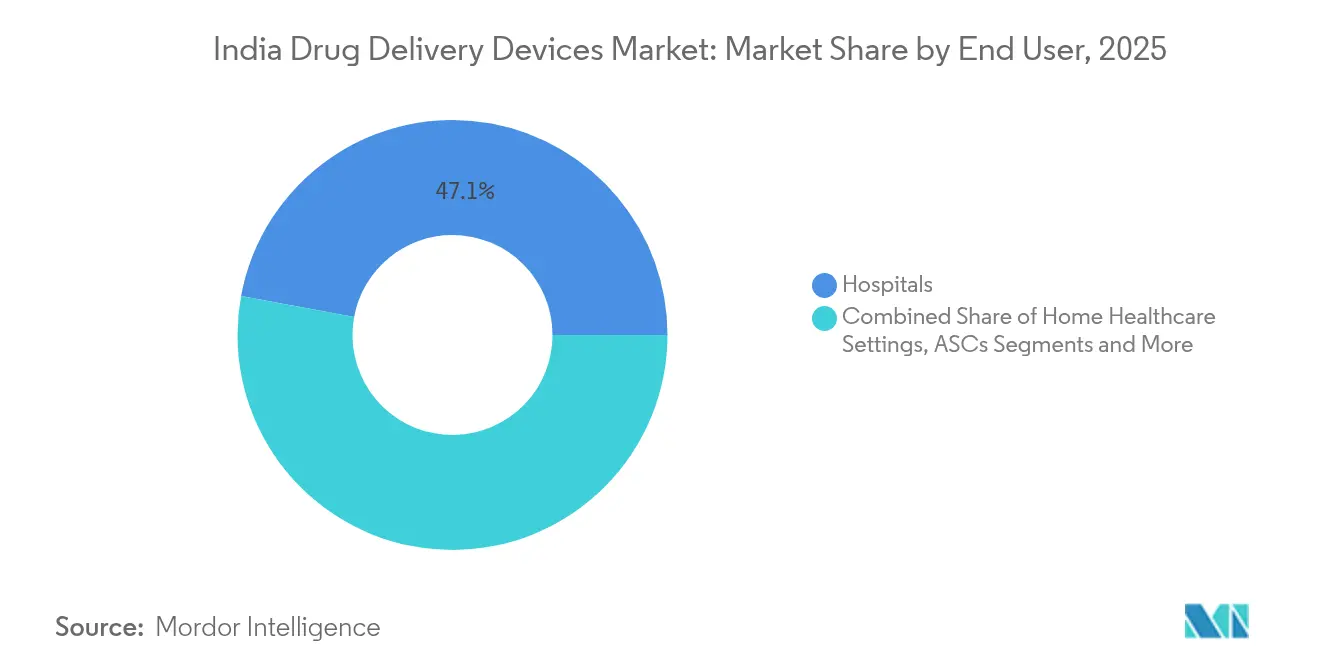

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 47,10 % am indischen Markt für Arzneimittelverabreichungsgeräte, während der Bereich der häuslichen Gesundheitsversorgung mit einer CAGR von 13,12 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Arzneimittelverabreichungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Initiativen zur Unterstützung des Zugangs zur Gesundheitsversorgung | 3.2% | National, mit stärkerer Auswirkung in Städten der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage nach kosteneffizienten Arzneimitteln wie Biosimilars | 2.6% | National, mit Schwerpunkt auf städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Hohe Belastung durch chronische und Infektionskrankheiten in Verbindung mit einer alternden Bevölkerung | 2.2% | National, mit höherer Prävalenz in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Initiativen von Staat und Marktteilnehmern zur Förderung der heimischen Herstellung von Medizingeräten | 2.0% | National, konzentriert in Fertigungszentren wie Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt und gesteigertes Bewusstsein für intelligente/vernetzte Arzneimittelverabreichungsgeräte | 1.6% | Städtische Zentren, vorwiegend Metropolen | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Heimversorgungs- und Telemedizinmodellen zur Förderung von Selbstverabreichungsgeräten | 1.5% | Städtische und halbstädtische Gebiete, mit schrittweiser Ausweitung auf ländliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiativen zur Unterstützung des Zugangs zur Gesundheitsversorgung

Die öffentlichen Gesundheitsausgaben stiegen im Unionshaushalt 2024–25 auf INR 89.287 Crore und lenkten Kapital in die Primärversorgung und die Gerätebeschaffung in Städten der Klasse 2 und Klasse 3.[1]Presseauskunftsbüro, "Highlights des Unionshaushalts 2025–26," pib.gov.in Ein vereinfachter Genehmigungsweg im Rahmen der Nationalen Medizingerätepolitik 2023 beschleunigt nun die Zulassungen für injizierbare und implantierbare Systeme und verkürzt die bisherigen Zeitrahmen um fast ein Drittel. In Verbindung mit dem 2025 gegründeten Exportförderrat für Medizingeräte erhalten lokale Unternehmen schnellere Exportzertifizierungen und Markteintrittsunterstützung. Diese politischen Maßnahmen haben die Verbreitung erschwinglicher Autoinjektor-Systeme in halbstädtischen Krankenhäusern ausgeweitet und die inkrementelle Nachfrage auf dem indischen Markt für Arzneimittelverabreichungsgeräte angekurbelt. Erhöhte Fördermittel unterstützen zudem klinische Validierungsstudien und stellen sicher, dass neue heimische Produkte internationale Standards erfüllen.

Hohe Nachfrage nach kosteneffizienten Arzneimitteln wie Biosimilars

Indische Biosimilar-Hersteller, angeführt von Biocon und Dr. Reddy's Laboratories Ltd, haben kostengünstige Versionen von Biologika eingeführt, die spezielle Verabreichungsformate erfordern. Biocons generisches Liraglutid erhielt 2024 die Zulassung, was zu höheren Stückzahlen wiederverwendbarer Pens für Mehrfachdosierungsschemata führte. Da 15 weitere Peptidformulierungen kurz vor der Zulassung stehen, ist die Nachfrage nach kompakten Autoinjektor-Systemen für die subkutane Verabreichung im häuslichen Umfeld stark gestiegen. Die städtische Akzeptanz ist besonders ausgeprägt, da Kliniker nun Biosimilars verschreiben, um die Gesamtbehandlungskosten zu senken, und damit die Verbreitung vernetzter Pens fördern, die Dosierdaten in elektronische Patientenakten hochladen. Der positive Kreislauf zwischen Biosimilar-Wachstum und Geräteinnovation stärkt die Wettbewerbsfähigkeit heimischer Unternehmen auf dem indischen Markt für Arzneimittelverabreichungsgeräte.

Hohe Belastung durch chronische und Infektionskrankheiten in Verbindung mit einer alternden Bevölkerung

Indien meldete 2024 101 Millionen Erwachsene mit Diabetes, was den weit verbreiteten Einsatz von intelligenten Pens und tragbaren Insulinpumpen antreibt, die Dosen feinabstimmen und die Therapietreue verfolgen. Das parallele Wachstum neurologischer Erkrankungen – bis 2030 werden voraussichtlich 30 Millionen Menschen betroffen sein – hat das Interesse an implantierbaren Pumpen verstärkt, die die Blut-Hirn-Schranke umgehen können.[2]Frontiers in Medicine, "Fortschritte bei Arzneimittelverabreichungssystemen für neurologische Erkrankungen," frontiersin.org Dieser demografische Druck hat Krankenhäuser dazu veranlasst, die Patientenaufklärung rund um Selbstverabreichungsgeräte zu standardisieren, während Kostenträger ergebnisbasierte Erstattungen für vernetzte Therapien prüfen. Technologien mit verzögerter Freisetzung, die mit Sensoren ausgestattet sind, ermöglichen es Klinikern nun, Therapieschemata für Patienten mit mehreren chronischen Erkrankungen anzupassen, was die Nachfrage auf dem indischen Markt für Arzneimittelverabreichungsgeräte stärkt.

Initiativen von Staat und Marktteilnehmern zur Förderung der heimischen Herstellung von Medizingeräten

Die PLI-Programm-Finanzierung stieg 2025–26 auf INR 2.444,93 Crore und hat Investitionen im Wert von INR 1,46 Lakh Crore im Bereich Medizinprodukte in Indien angezogen.[3]Ministerium für Pharmazeutika, "Überblick über das produktionsgebundene Anreizprogramm," pharma-dept.gov.in Programme auf Staatsebene, wie die Medizinprodukte-Fertigungspolitik 2024 von Haryana, bieten zusätzliche steuerliche Anreize wie Kapitalsubventionen und SGST-Erstattungen zur Förderung des Anlagenbaus.[4]Invest Haryana, "Medizinprodukte-Fertigungspolitik 2024," investharyana.in Neu in Betrieb genommene Gerätepark-Einrichtungen unterstützen nun Präzisionsformgebung und Reinraumeinrichtungen, die für implantierbare Reservoire und Komponenten intelligenter Inhalatoren unerlässlich sind. Strategische Kapitalbeteiligungen, darunter TPGs Investition von 300 Millionen USD für 35 % an SCHOTT Poonawalla, stärken die Lieferketten für vorfüllbare Spritzen. Die Kombination aus politischen Maßnahmen und privatem Kapital verringert die Importabhängigkeit und stärkt die Wettbewerbsfähigkeit des indischen Marktes für Arzneimittelverabreichungsgeräte bei internationalen Ausschreibungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenleistungsausgaben schränken die Akzeptanz fortschrittlicher implantierbarer Systeme ein | -1.4% | National, mit stärkerer Auswirkung in ländlichen und halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei der Klassifizierung von Kombinationsprodukten verursacht Zulassungsverzögerungen | -1.2% | National, betrifft alle Herstellungs- und Importkanäle | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Gesundheitsfachkräften in Städten der Klasse 2/3 behindert den sicheren Einsatz von Infusionspumpen | -1.0% | Städte der Klasse 2 und Klasse 3, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kühlkettenlogistik begrenzt die Reichweite temperatursensitiver injizierbarer Geräte | -0.8% | Ländliche und abgelegene Gebiete, mit gewissen Auswirkungen in Städten der Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenleistungsausgaben schränken die Akzeptanz fortschrittlicher implantierbarer Systeme ein

Eigenleistungszahlungen machen nach wie vor 55 % der gesamten Gesundheitsausgaben Indiens aus und schränken den Zugang zu implantierbaren Pumpen ein, die jeweils USD 2.000–5.000 kosten. Die Erstattung bleibt außerhalb großer privater Versicherer lückenhaft, was viele Patienten zu kostengünstigeren externen Pumpen oder herkömmlichen Spritzen drängt. Die Akzeptanz konzentriert sich daher auf Krankenhäuser in Metropolen, was zu einer ungleichmäßigen Verteilung auf dem indischen Markt für Arzneimittelverabreichungsgeräte führt. Staatliche Pläne zur Ausweitung der Pradhan Mantri Jan Arogya Yojana-Abdeckung auf implantierbare Arzneimittelplattformen könnten diese Einschränkung mildern, doch die kurzfristige Akzeptanz bleibt durch Erschwinglichkeitslücken in ländlichen Bezirken begrenzt.

Regulatorische Unsicherheit bei der Klassifizierung von Kombinationsprodukten verursacht Zulassungsverzögerungen

Die Zentrale Drogenkontrollorganisation verfeinert weiterhin die Vorschriften für Produkte, die pharmakologische Wirkstoffe mit Gerätehardware verbinden. Die aktuelle zweispurige Prüfung verlängert die Markteinführungszeiten um 8–14 Monate und verzögert den Markteintritt für wirkstofffreisetzende Implantate und Nanoträgersysteme. Obwohl die Zentrale Drogenkontrollorganisation 2024 dem Internationalen Forum der Medizingeräteregulatoren beigetreten ist, erschwert das Fehlen harmonisierter Leitlinien die Planung sowohl für heimische Startups als auch für multinationale Unternehmen. Interessenvertreter setzen sich für ein einheitliches Portal zur Rationalisierung der Dossierprüfung und Verkürzung der Zeit bis zur klinischen Anwendung ein – eine Änderung, die eine erhebliche Belastung für den indischen Markt für Arzneimittelverabreichungsgeräte beseitigen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz injizierbarer Geräte in Verbindung mit Dynamik implantierbarer Systeme

Injizierbare Verabreichungsgeräte repräsentierten im Jahr 2025 44,30 % des indischen Marktes für Arzneimittelverabreichungsgeräte, was die hohe Nachfrage nach Pens, Autoinjektor-Systemen und Sicherheitsspritzen in der Diabetes-, Onkologie- und Immunologieversorgung widerspiegelt. Vorgefüllte Spritzen minimieren Handhabungsfehler, während federbelastete Autoinjektor-Systeme die Selbstverabreichung verbessern, insbesondere für ältere Patienten mit Geschicklichkeitsproblemen. Die wachsende Akzeptanz von Biosimilars hat den Mengenbedarf für Spritzen mit geringem Totraum und wiederverwendbare Pen-Plattformen erhöht. Krankenhäuser bleiben die größten Kunden, doch Apotheken geben zunehmend Geräte zur Selbstanwendung aus, was Einzelhandelsvertriebsmodelle fördert.

Implantierbare Geräte sind auf dem Weg zu einer CAGR von 11,62 % bis 2031. Materialien wie Titanlegierungen und bioresorbierbare Polymere ermöglichen eine kontrollierte Freisetzung von Analgetika, Antispasmodika und neuroaktiven Verbindungen. Tiefhirnpumpen zeigen Potenzial bei Parkinson und Epilepsie, wobei frühe klinische Daten eine anhaltende Symptomkontrolle und geringere systemische Exposition zeigen. Heimische Startups arbeiten mit Indischen Technologieinstituten zusammen, um miniaturisierte Energiequellen zu verfeinern, was mit den Zielen der Make-in-India-Initiative übereinstimmt. Mit sinkenden Beschaffungskosten werden implantierbare Systeme einen höheren Umsatzanteil innerhalb der breiteren Marktgrößenprojektionen des indischen Marktes für Arzneimittelverabreichungsgeräte gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Führungsrolle injizierbarer Formen mit Beschleunigung des nasalen Weges

Der injizierbare Weg hielt im Jahr 2025 einen Anteil von 49,20 % am indischen Markt für Arzneimittelverabreichungsgeräte, unterstützt durch Biologika, die nicht oral verabreicht werden können. Intelligente Pens speichern Dosierungsprotokolle, leiten verschlüsselte Aufzeichnungen an Kliniker weiter und ermöglichen eine frühzeitige Erkennung von Nicht-Adhärenz. Kühlketteninnovationen, wie Phasenwechselverpackungen, schützen die Produktintegrität bei der Lieferung auf der letzten Meile und erweitern die geografische Reichweite.

Die nasale Verabreichung entwickelt sich bis 2031 mit einer CAGR von 11,12 %. Mukoadhäsive Gele und tensidverstärkte Sprays verbessern die Arzneimittelabsorption und können das Riechepithel durchqueren, um das Gehirn zu erreichen. Schwerpunktbereiche umfassen Migräne, Alzheimer und sogar nadelfreie Impfstoffauffrischungen. Indische Unternehmen lizenzieren Membranpermeationsverstärker und verkürzen so Entwicklungszyklen. Pilotprogramme in tertiären Krankenhäusern zeigen eine starke Patientenpräferenz für nasale Therapien, was voraussichtlich den künftigen Marktanteil des indischen Marktes für Arzneimittelverabreichungsgeräte bei Indikationen des zentralen Nervensystems steigern wird.

Nach Anwendung: Führungsrolle von Diabetes mit Expansion neurologischer Erkrankungen

Diabetes entfiel im Jahr 2025 auf 31,40 % des Marktanteils des indischen Marktes für Arzneimittelverabreichungsgeräte. Die breite Verfügbarkeit von Insulinpens unter USD 20 und sensorverknüpften Pumpen unterstützt das tägliche Management. Die Einführung von inhalativem Insulin diversifiziert die nicht-injizierbaren Optionen weiter und kommt nadelscheuen Bevölkerungsgruppen zugute. Module mit künstlicher Intelligenz werden nun mit kontinuierlichen Glukosemonitoren gekoppelt, um die basale Dosistitration zu automatisieren und die Kontrollgenauigkeit zu erhöhen.

Neurologische Erkrankungen sind bis 2031 auf eine CAGR von 12,08 % ausgerichtet. Lipid-Nano-eingekapselte Moleküle und polymere Wafern liefern Antikonvulsiva und neuroprotektive Wirkstoffe direkt an gezielte Strukturen. Die klinische Akzeptanz profitiert von frühen Signalen verbesserter kognitiver Ergebnisse bei leichten Alzheimer-Kohorten. Staatliche Zuschüsse fördern translationale Forschung, die eine skalierbare Herstellung von gehirnzielgerichteten Implantaten ermöglichen könnte, und stärken die Wachstumsaussichten auf dem indischen Markt für Arzneimittelverabreichungsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Krankenhäuser mit Aufschwung der häuslichen Gesundheitsversorgung

Krankenhäuser sicherten sich im Jahr 2025 47,10 % des indischen Marktes für Arzneimittelverabreichungsgeräte aufgrund ihrer Fähigkeit, Therapien einzuleiten, die eine komplexe Einrichtung erfordern, wie z. B. synchronisierte Infusion für onkologische Behandlungsschemata. Zentrale Sterilversorgungsabteilungen haben RFID-markierte Verbrauchsmaterialien eingeführt, um den Bestand an Spezialspritzen und -pumpen zu verwalten und Verschwendung zu reduzieren. Fortbildungsprogramme fördern internes Fachwissen für die Kalibrierung und Fehlerbehebung implantierbarer Systeme.

Die häusliche Gesundheitsversorgung wächst mit einer CAGR von 13,12 %, da Versicherer und Anbieter die Fernüberwachung einsetzen. Bluetooth-fähige Autoinjektor-Systeme übertragen Echtzeit-Adhärenzmetriken, während virtuelle Versorgungsplattformen die Dosierung begleiten. Ländliche Einführungen nutzen Indiens expandierendes 4G-Netz, um Patienten mit Spezialisten auf Bezirksebene zu verbinden. Gerätehersteller integrieren nun mehrsprachige audiovisuelle Anleitungen, die Alphabetisierungsunterschiede berücksichtigen und eine gerechte Akzeptanz auf dem indischen Markt für Arzneimittelverabreichungsgeräte unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Metropolregionen – Mumbai, Delhi und Bangalore – generieren derzeit den Großteil des Umsatzes. Spezialisierte Krankenhäuser in diesen Städten führen hochwertige implantierbare Systeme und digitale Inhalatoren zuerst ein und geben sie dann an regionale Zentren weiter, sobald die Preisschwellen sinken. Ihre dichte Versicherungsabdeckung beschleunigt die Erstattungen für Premium-Geräte und sichert so den Cashflow für Lieferanten, die den indischen Markt für Arzneimittelverabreichungsgeräte bedienen.

Städte der Klasse 2 und Klasse 3 sind die am schnellsten wachsenden Segmente mit einer jährlichen Expansion von etwa 14–17 %. Staatliche Initiativen, wie die Aufwertung von Spezialzentren in Karnataka, rüsten Bezirkskrankenhäuser mit Unterdruckreinräumen aus, die für die sterile Zubereitung geeignet sind. Die Telegesundheitsintegration in Telangana bettet Arzneimittelverabreichungsdaten in landesweite elektronische Gesundheitsrepositorien ein und verbessert die klinische Überwachung. Jan Aushadi Kendras, die nun über 15.000 zählen, rationalisieren auch die Verteilung auf der letzten Meile für kostengünstige Pens und Spritzen pib.gov.in. Diese Kanäle vertreiben lokal produzierte Verbrauchsmaterialien, die von Produktionsbezogenen Anreizprogramm-Subventionen profitieren, und steigern die Sichtbarkeit heimischer Marken auf dem indischen Markt für Arzneimittelverabreichungsgeräte.

Ländliche Gebiete sind nach wie vor unterversorgt, stellen aber eine erhebliche latente Nachfrage dar, da sie etwa 65 % der indischen Bevölkerung beherbergen. Herausforderungen umfassen Erschwinglichkeit, Gerätekenntnisse und begrenzte Kühlkettenlogistik. Solarbetriebene Kühleinheiten und robuste Transportbehälter sind nun in Pilotprogrammen vertreten und ermöglichen eine stabile Insulinlagerung in Hochtemperaturregionen. Gemeindliche Gesundheitshelfer erhalten tabletbasierte Schulungsmodule zur Nutzung intelligenter Inhalatoren und fördern so Kompetenz an der Basis. Mit dem Ausbau der öffentlichen Infrastruktur und Mikro-Versicherungsprogrammen wird die ländliche Akzeptanz ein entscheidender Beitrag zum langfristigen Wachstum des indischen Marktes für Arzneimittelverabreichungsgeräte sein.

Wettbewerbslandschaft

Globale Konzerne wie Medtronic, Becton Dickinson und Baxter unterhalten breite Portfolios, die Infusion, implantierbare Systeme und Sicherheitsspritzen umfassen. Heimische Marktführer – Cipla, Sun Pharmaceutical Industries Ltd, Biocon Ltd – nutzten den Biosimilar-Erfolg, um in Begleit-Pens und Vernebler zu diversifizieren. Das Produktionsbezogene Anreizprogramm zieht Kooperationen an, bei denen ausländische Originalgerätehersteller Werkzeuge an indische Partner lizenzieren, Importzölle senken und Wertschöpfungsnormen erfüllen. TPGs Beteiligung an SCHOTT Poonawalla stärkt die lokale Glaskartuschenfertigung, die mehrere Autoinjektor-Programme beliefert.

Aufstrebende Startups nutzen Softwarestärken, um sensorenreiche Plattformen zu schaffen. InsuLoop aus Bengaluru integriert geschlossene Algorithmen, die den basalen Insulinfluss auf Basis von Echtzeit-Glykämiedaten anpassen, während RespiraTech aus Pune 3D-gedruckte Inhalatoren mit QR-Code-Coaching-Overlays entwickelt. Diese Unternehmen differenzieren sich durch Nachmarkt-Ökosysteme, die Nutzer an Cloud-Analyse-Dashboards binden, Wechselkosten erhöhen und Kaufentscheidungen auf dem indischen Markt für Arzneimittelverabreichungsgeräte prägen.

Chancen im weißen Bereich liegen in der mittleren Preisgestaltung für tragbare Injektoren. Aktuelle Importsubstitute kosten USD 350–400 pro Einheit, was die Akzeptanz in preissensiblen Segmenten begrenzt. Lokale Auftragshersteller können die Kosten um 25–30 % senken, indem sie die Nähe zu Polymerlieferanten und kostengünstige Montagearbeit nutzen. Ebenso bleibt die Nische der Biosimilar-Verabreichung umkämpft, da Innovatoren beeilen, Geräteexklusivität mit Arzneimittelanmeldungen vor den Patentabläufen 2030 zu bündeln. Die Wettbewerbsintensität wird voraussichtlich Forschungsallianzen, Technologielizenzvereinbarungen und grenzüberschreitende Gemeinschaftsunternehmen fördern und den indischen Markt für Arzneimittelverabreichungsgeräte im Laufe der Zeit zu einer höheren Konsolidierung drängen.

Marktführer der Arzneimittelverabreichungsgerätebranche in Indien

Medtronic Plc

Cipla Ltd

Becton, Dickinson and Company

Sun Pharmaceutical Industries Ltd

Novo Nordisk India Pvt Ltd

Medtronic Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TPG erwarb einen Anteil von 35 % an SCHOTT Poonawalla für USD 300 Millionen und stärkte damit die heimische Versorgung mit Glaskartuschen und vorgefüllten Spritzen.

- März 2025: Die Regierung erhöhte die Produktionsbezogenes Anreizprogramm-Förderung für Pharmazeutika von INR 2.150,50 Crore auf INR 2.444,93 Crore, um die Herstellung von Arzneimittelverabreichungsgeräten anzukurbeln.

- Dezember 2024: Cipla brachte Afrezza auf den Markt, Indiens erstes inhalatives Insulin, das ein nadelfreies Diabetesmanagement ermöglicht.

- April 2024: Sanofi India brachte nach der Zulassung durch die Zentrale Drogenkontrollorganisation Soliqua auf den Markt, eine einmal täglich verabreichte Fixdosis-Insulin- und GLP-1-Injektionstherapie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Markt für Arzneimittelverabreichungsgeräte als jedes zweckgebundene Instrument, das ein therapeutisches Mittel in den Körper dosiert oder dessen Verabreichung unterstützt, einschließlich Injektoren, Inhalatoren, Infusionspumpen, transdermaler Pflaster, implantierbarer Systeme, okularer Einsätze sowie spezialisierter nasaler oder bukkaler Applikatoren, die an Leistungserbringer, Apotheken, Distributoren oder direkt an Patienten verkauft werden. Gemäß Mordor Intelligence werden Zubehörteile nur dann berücksichtigt, wenn sie als integraler Betriebsbestandteil des Geräts gebündelt sind.

Ausschluss aus dem Geltungsbereich: Eigenständige Primärverpackungsartikel wie Blisterpackungen, Glasfläschchen und Bulkarzneistoffe liegen außerhalb des Messbereichs.

Segmentierungsübersicht

- Nach Gerätetyp

- Injizierbare Verabreichungsgeräte

- Inhalationsverabreichungsgeräte

- Infusionspumpen

- Transdermale Pflaster

- Implantierbare Arzneimittelverabreichungssysteme

- Okulare Einsätze und Verabreichungsimplantate

- Nasale und bukkale Verabreichungsgeräte

- Nach Verabreichungsweg

- Injizierbar

- Inhalativ

- Transdermal

- Orale Schleimhaut (bukkal und sublingual)

- Okular

- Nasal

- Nach Anwendung

- Krebs

- Herz-Kreislauf-Erkrankungen

- Diabetes

- Atemwegs- und Infektionskrankheiten

- Neurologische Erkrankungen

- Weitere

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Häusliche Gesundheitsversorgung

- Kliniken und weitere

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Leiter von Krankenhausapotheken, Gerätedistributoren in Metropolen und Tier-2-Clustern, Auftragshersteller sowie Endokrinologen, die Selbstverabreichungsprogramme betreuen. Diese Gespräche validierten Kanalaufschläge, Nachfüllraten und aufkommende Einführungsmuster intelligenter Geräte und gaben uns die Sicherheit, die Ergebnisse der Desk-Recherche zu verfeinern.

Desk-Recherche

Wir stützen uns zunächst auf öffentlich zugängliche Tier-1-Quellen, wie die Gerätedatenbank der Central Drugs Standard Control Organization, DGCIS-Handelsstatistiken, National Health Accounts, WHO-Profile zu nicht übertragbaren Krankheiten sowie Positionspapiere der Indian Medical Device Manufacturers Association, um den Regulierungsstatus, das Importvolumen und die Therapieprävalenz zu erfassen. Jahresberichte, Investorenpräsentationen und Ausschreibungsportale ermöglichen es uns anschließend, Verkaufspreise und Beschaffungszyklen zu benchmarken. Unterstützende Geschäftsgrundlagen werden über D&B Hoovers und Dow Jones Factiva extrahiert, um Umsatzaufteilungen und Produkteinführungen gegenzuprüfen. Die oben genannten Quellen veranschaulichen die Breite der konsultierten Materialien; zahlreiche weitere Quellen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgröße & Prognose

Ein einziges gemischtes Top-down- und Bottom-up-Modell bildet die Grundlage unserer Zahlen. Nationale Produktions- und Importlieferungen rekonstruieren den Gerätepool, der anschließend mit stichprobenartigen ASP-x-Volumen-Prüfungen führender Anbieter abgeglichen wird. Wesentliche Treiber, wie die diagnostizierte Diabetespopulation, die Prävalenz der Inhalationstherapie, die öffentlichen Gesundheitsausgaben pro Kopf, Trends bei Stückimportzöllen, die Durchdringung intelligenter Injektoren sowie die Einschreibungsraten in der häuslichen Gesundheitsversorgung, fließen in das Modell ein. Eine multivariate Regression, die durch Expertenkonsens validiert wird, projiziert jeden Treiber bis 2030; Lücken in den Bottom-up-Schätzungen werden mithilfe regionaler Analogien und Sensitivitätsbereichen, die mit Experten erörtert wurden, geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Verfahrenszählungen und Erstattungsansprüchen auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn regulatorische, preisbezogene oder epidemiologische Schocks auftreten; eine abschließende Überprüfung wird unmittelbar vor der Lieferung an den Kunden durchgeführt.

Warum Mordors Basislinie für den indischen Markt für Arzneimittelverabreichungsgeräte am zuverlässigsten bleibt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätelisten, Preisanker und Aktualisierungsrhythmen wählen, während Entscheidungsträger dennoch eine verlässliche Basislinie benötigen. Wir begegnen diesem Bedarf, indem wir den Geltungsbereich auf echte Verabreichungshardware beschränken, jährlich aktualisieren und Projektionen auf Treiber-Reihen stützen, die mit Experten vor Ort verifiziert wurden.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass einige Herausgeber orale Dosierungsverpackungen unter ‚Geräte' subsumieren, andere den nationalen Umsatz aus begrenzten Metropolen-Audits hochrechnen und mehrere pauschale Inflationsfaktoren auf durchschnittliche Verkaufspreise anwenden, ohne Verschiebungen im Produktmix hin zu kostensparenden Generika oder vernetzten Systemen zu validieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 6,88 Mrd. (2025) | Mordor Intelligence | |

| USD 13,18 Mrd. (2024) | Global Consultancy A | Orale Formulierungen und Wirkstoffe wurden in den Geltungsbereich einbezogen |

| USD 12,70 Mrd. (2024) | Regional Consultancy B | Verwendung des fakturierten Verkaufspreises von Arznei- und Gerätekits sowie einheitliche ASP-Inflation |

| USD 9,36 Mrd. (2024) | Industry Research Firm C | Nationaler Wert wurde ausschließlich aus Audits in vier Metropolkrankenhäusern hochgerechnet |

Der Vergleich zeigt, dass Mordor nach Bereinigung um Scope-Creep, begrenzte Stichproben oder Preisabkürzungen eine transparente, reproduzierbare Sichtweise liefert, die auf verifizierbaren Lieferungen und Therapieinzidenzen basiert und den Stakeholdern einen ausgewogenen Ausgangspunkt für eine Indien-spezifische Strategie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des indischen Marktes für Arzneimittelverabreichungsgeräte bis 2031?

Der Markt wird voraussichtlich bis 2031 USD 12,69 Milliarden erreichen und mit einer CAGR von 10,74 % wachsen.

Welcher Gerätetyp dominiert derzeit den Umsatz in Indien?

Injizierbare Verabreichungsgeräte halten einen Umsatzanteil von 44,30 %, angetrieben durch den weit verbreiteten Einsatz bei Diabetes und biologischen Therapien.

Warum gewinnt der nasale Weg bei der Arzneimittelverabreichung an Bedeutung?

Nasale Geräte umgehen die Blut-Hirn-Schranke, bieten eine nadelfreie Verabreichung und sollen bis 2031 mit einer CAGR von 11,12 % wachsen.

Wie gestalten staatliche Maßnahmen die heimische Herstellung?

Erhöhte Produktionsbezogenes Anreizprogramm-Förderung und Anreize auf Staatsebene haben Investitionen in Höhe von INR 1,46 Lakh Crore angezogen, die Importabhängigkeit verringert und lokale Innovation unterstützt.

Was hemmt die breitere Akzeptanz implantierbarer Arzneimittelverabreichungssysteme?

Hohe Eigenleistungskosten und begrenzte Versicherungsabdeckung machen implantierbare Systeme im Wert von USD 2.000–5.000 für viele Patienten, insbesondere außerhalb von Metropolmärkten, unerschwinglich.

Welches Endnutzersegment wächst am schnellsten?

Häusliche Gesundheitsversorgungseinrichtungen expandieren mit einer CAGR von 13,12 %, da vernetzte Geräte eine sichere Selbstverabreichung und Fernüberwachung ermöglichen.

Seite zuletzt aktualisiert am: