Marktgröße und Marktanteil für Drohnen-Datendienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.17 Milliarden US-Dollar |

| Marktgröße (2031) | 16.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Drohnen-Datendienste von Mordor Intelligence

Die Größe des Drohnen-Datendienste-Marktes wird voraussichtlich im Jahr 2025 3,14 Milliarden USD, im Jahr 2026 4,17 Milliarden USD betragen und bis 2031 16,48 Milliarden USD erreichen, mit einer CAGR von 31,63 % von 2026 bis 2031. Ein Zusammenspiel aus liberalisierten Regelungen für den Betrieb jenseits der Sichtlinie (BVLOS), sinkenden LiDAR- und Photogrammetriekosten sowie steigender Unternehmensnachfrage nach räumlicher Echtzeit-Intelligenz beschleunigt die Akzeptanz in den Bereichen Bau, Energie, Landwirtschaft und Logistik. Cloud-native Verarbeitung verkürzt die Zyklen von der Vermessung bis zur Erkenntnis von Tagen auf Stunden, während Edge-KI die Anomalieerkennung direkt auf dem Luftfahrzeug platziert und die Latenz bei Präzisionssprühung und Notfalleinsatzszenarien auf Millisekunden reduziert. Multirotor-Plattformen dominieren die Arbeit auf beengten Geländen, doch hybride VTOL-Systeme schließen die Lücke, indem sie die Ausdauer von Starrflüglern mit der Präzision von Drehflüglern für die Korridorkartierung kombinieren. Die Wettbewerbsintensität bleibt hoch, da kein Anbieter mehr als 8 % des globalen Umsatzes hält, was Hardware-Hersteller, Software-Verlage und vertikal integrierte Dienstleistungsunternehmen dazu veranlasst, differenzierte KI-Analysen und Fähigkeiten zur Integration digitaler Zwillinge zu entwickeln.

Wichtigste Erkenntnisse des Berichts

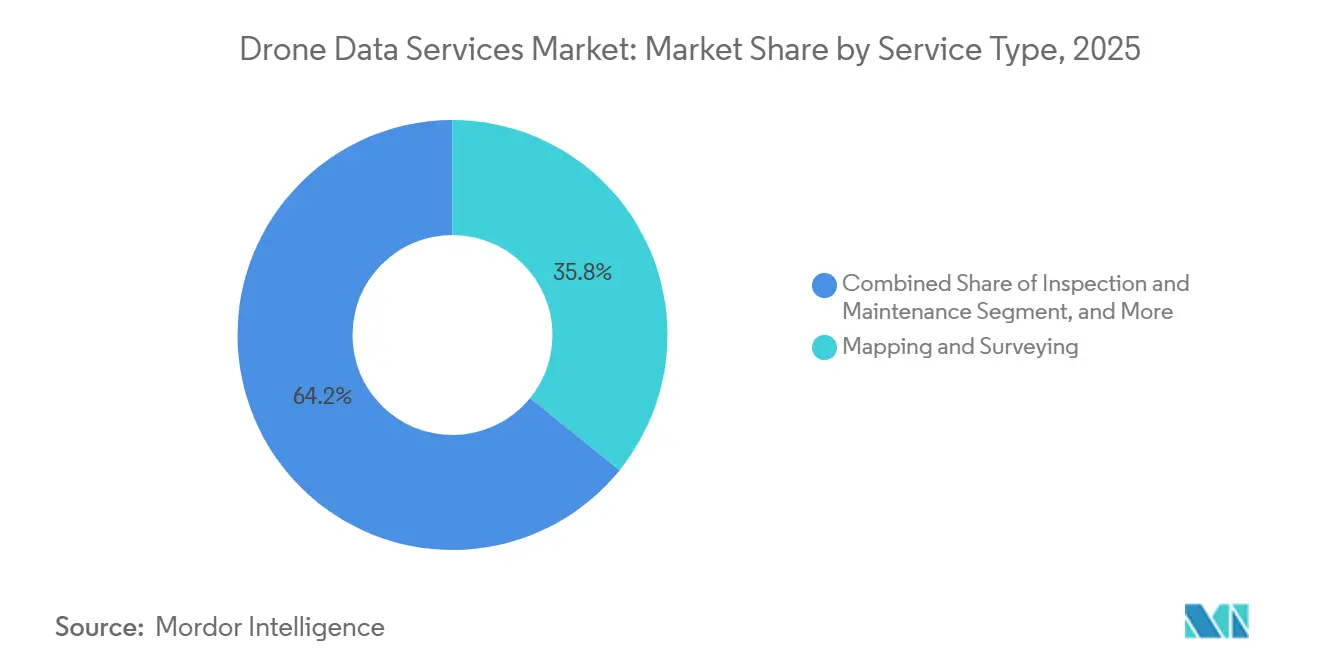

- Nach Dienstleistungstyp führte Kartierung und Vermessung mit einem Umsatzanteil von 38,21 % im Jahr 2025, während Liefer- und Logistik-Datendienste bis 2031 voraussichtlich mit einer CAGR von 32,63 % wachsen werden.

- Nach Plattformtyp erfassten Multirotor-UAVs 61,72 % des Marktanteils am Drohnen-Datendienste-Markt im Jahr 2025, während hybride VTOL-UAVs bis 2031 eine CAGR von 32,43 % verzeichnen sollen.

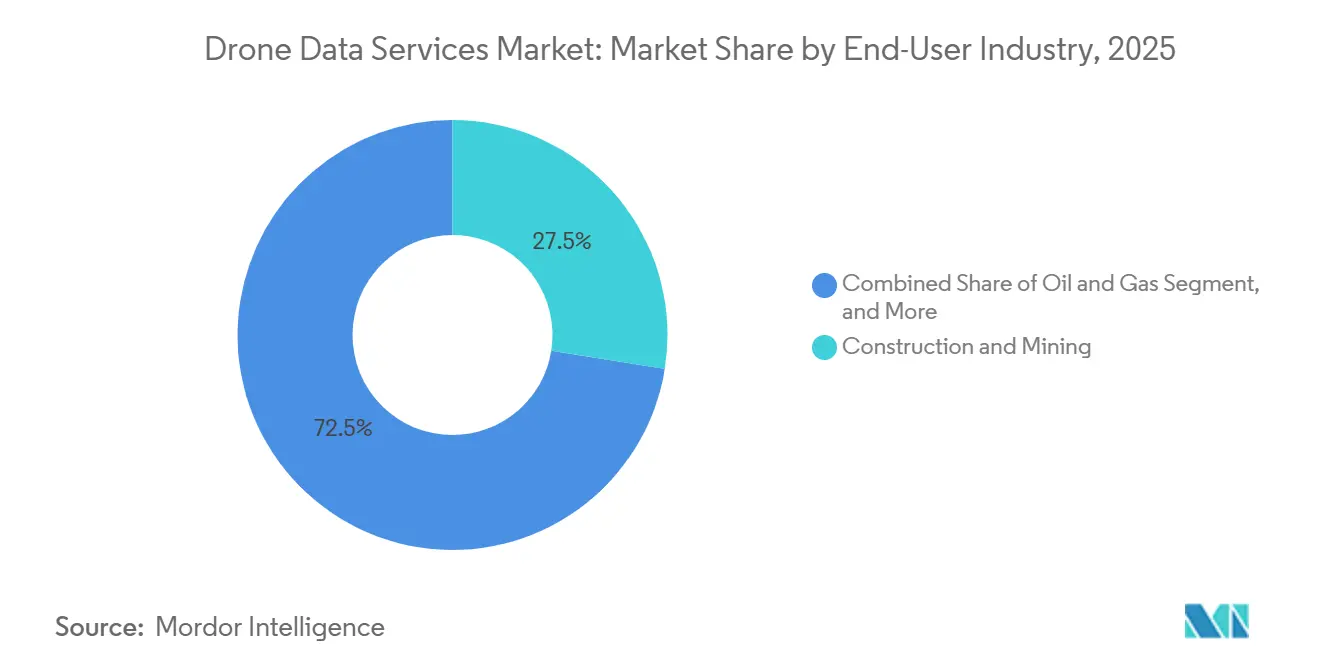

- Nach Endnutzerbranche entfielen auf Bau und Bergbau 27,51 % der Marktgröße des Drohnen-Datendienste-Marktes im Jahr 2025, wobei Öl und Gas mit einer CAGR von 33,23 % zwischen 2026 und 2031 am schnellsten wachsen soll.

- Nach Bereitstellungsmodell repräsentierten Cloud-Implementierungen 69,73 % des Umsatzes im Jahr 2025, während hybride Architekturen über 2026–2031 eine CAGR von 33,23 % verzeichnen werden.

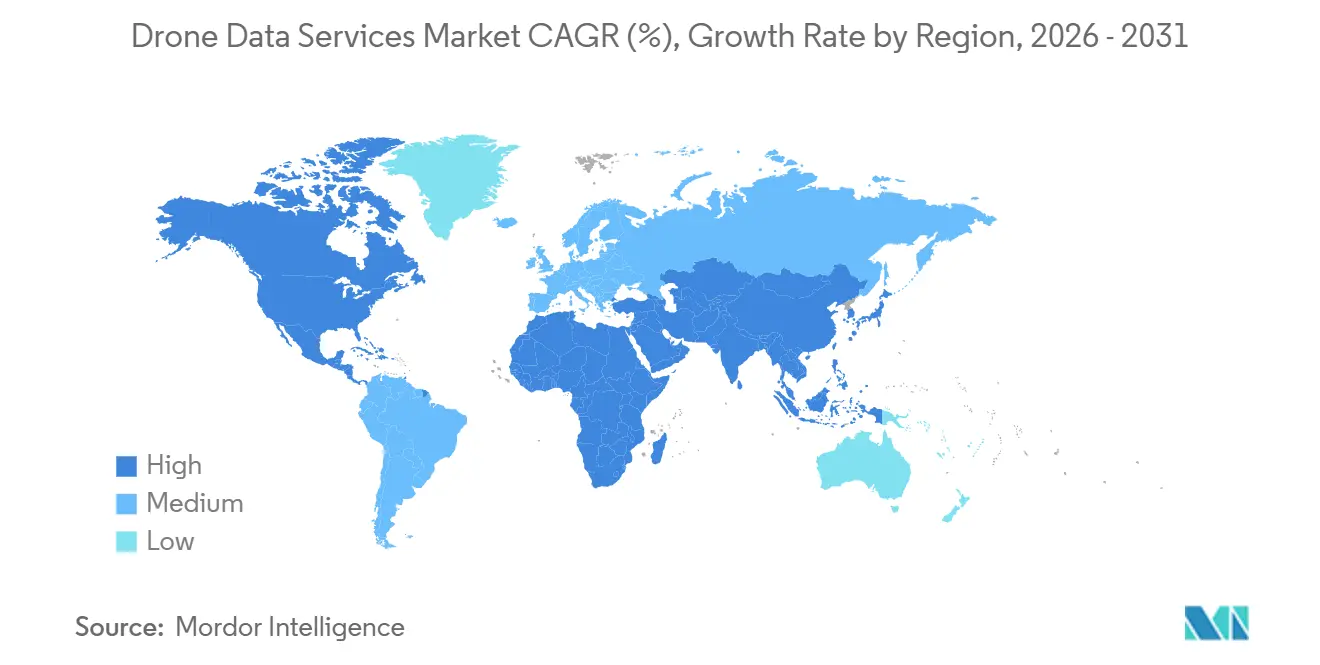

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,48 %, doch Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 32,63 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Drohnen-Datendienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige BVLOS-Regelungen in wichtigen Märkten | +7.2% | Nordamerika, Europa, Asien-Pazifik Kernregionen | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei LiDAR- und Photogrammetrie-Sensoren | +6.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Echtzeit-Anlageninspektion in Energie und Versorgungsunternehmen | +5.9% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachstum digitaler Zwillinge in industriellen Brownfield-Standorten | +4.7% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration von Drohnen-Daten mit Kohlenstoffgutschrift-MRV-Plattformen | +3.4% | Global, frühe Akzeptanz in Nordamerika und Südamerika | Langfristig (≥ 4 Jahre) |

| Edge-KI-gestützte Präzisionssprühung Daten-Rückkopplungsschleifen | +3.3% | Nordamerika, Europa, landwirtschaftliche Regionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige BVLOS-Regelungen in wichtigen Märkten

Genehmigungen für den Betrieb jenseits der Sichtlinie (BVLOS) beseitigen die Notwendigkeit von Beobachtern vor Ort und senken die Inspektionskosten pro Hektar um 40–60 % bei der Korridorkartierung und Pflanzenüberwachung. Der US-amerikanische Vorschlag Part 108, der 2025 veröffentlicht wurde, legte leistungsbasierte Kriterien fest, die zertifizierten Betreibern ermöglichen, Missionen von mehr als 50 Kilometern ohne individuelle Ausnahmegenehmigungen durchzuführen. Das europäische U-Space-Konzept, das ab Januar 2025 gilt, ermöglicht eine automatisierte Flugplanung, sobald elektronische Identifikations- und Geofencing-Schutzmaßnahmen vorhanden sind. Die frühe regulatorische Klarheit in diesen Regionen beschleunigt die Skalierung für Energie- und Baukunden, während eine lückenhaftere Umsetzung in Teilen Asiens ähnliche Vorteile außerhalb Chinas und Indiens verzögert.

Rascher Kostenrückgang bei LiDAR- und Photogrammetrie-Sensoren

LiDAR-Module mit einem Preis unter 20.000 USD erreichen nun die vertikale Genauigkeit, die einst Luftsystemen im sechsstelligen Bereich vorbehalten war, und ermöglichen es mittelständischen Auftragnehmern, wettbewerbsfähig auf topografische Projekte zu bieten. DJIs L3-Einheit unterbietete frühere Velodyne-Angebote um 60 % und brachte eine Drei-Zentimeter-Präzision für Vermessungsunternehmen und Versorgungsunternehmen in Reichweite. Parallele Preisrückgänge bei 42-Megapixel-RGB-Nutzlastpreisen erweitern den Zugang zur hochauflösenden Photogrammetrie und verlagern den Wettbewerbsvorteil entschieden vom Hardware-Besitz hin zu Cloud-basierten Analysen, die automatisch Anomalien in Orthomosaiken aufdecken.

Steigende Nachfrage nach Echtzeit-Anlageninspektion in Energie und Versorgungsunternehmen

Windturbinenflotten, Solaranlagen und Übertragungskorridore unterliegen zunehmend strengeren Verfügbarkeitsmandaten, da die Abhängigkeit von erneuerbaren Energiequellen wächst und eine konstante Energieversorgung benötigt wird. Fortgeschrittene Einsätze, wie der 250-Millionen-USD-Vertrag mit State Grid in China, nutzen modernste Technologien, einschließlich Wärmebildgebung und LiDAR-Sensoren, um Fehlersignaturen frühzeitig zu erkennen und das Ausfallrisiko erheblich zu reduzieren. Diese Maßnahmen haben die ungeplante Ausfallzeit erfolgreich um 22 % gesenkt und zeigen die Wirksamkeit von Strategien zur vorausschauenden Wartung. Darüber hinaus haben automatisierte Inspektionssysteme bemerkenswerte Effizienzverbesserungen gezeigt und die individuelle Turbinenausfallzeit in Pilotprogrammen in Nordamerika von 8 Stunden auf nur 45 Minuten reduziert. Diese Reduzierung der Ausfallzeit hat zu erheblichen Kosteneinsparungen für Betreiber geführt und Millionen von Dollar an verlorener Energieproduktion verhindert sowie die allgemeine Betriebszuverlässigkeit verbessert.

Wachstum digitaler Zwillinge in industriellen Brownfield-Standorten

Brownfield-Anlagen verfügen häufig nicht über aktuelle Bestandsdaten, was erhebliche Herausforderungen für die Nachrüstung und Wartung mit sich bringt. Um diesem Problem zu begegnen, werden drohnenerzeugte Punktwolken zunehmend eingesetzt, um digitale Zwillingsplattformen zu speisen. Diese Plattformen helfen dabei, potenzielle Kollisionen bei Nachrüstungen zu identifizieren und den Nachbearbeitungsaufwand in Raffinerien und petrochemischen Anlagen um bis zu 40 % zu reduzieren.[1]Shell Technisches Team, "Integration des digitalen Zwillings der Pernis-Raffinerie," Shell.com Darüber hinaus stellen häufige Neuvermessungszyklen, die oft innerhalb von 24 Stunden durchgeführt werden, sicher, dass der digitale Zwilling genau mit den Echtzeit-Feldbedingungen übereinstimmt. Diese Ausrichtung rationalisiert nicht nur die Wartungsplanung, sondern verbessert auch die Genauigkeit und Zuverlässigkeit der Sicherheitsfallsdokumentation und steigert letztendlich die Betriebseffizienz und Sicherheitsstandards.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte globale Luftraummanagement-Standards | -3.8% | Global, akut in Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei Unternehmen | -2.9% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Drohnen-Datenanalysten | -2.4% | Global | Mittelfristig (2–4 Jahre) |

| Volatilität bei Cloud-Verarbeitungskosten für hochauflösende Bilder | -1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte globale Luftraummanagement-Standards

Betreiber, die die Einhaltung von Vorschriften in 193 Regulierungsregimen verwalten, stehen vor erheblichen Herausforderungen, da sie operative Aspekte wie Handbücher, Versicherungspolicen und Flottentelemetriesysteme lokalisieren müssen. Diese Anforderungen erhöhen die Compliance-Kosten um 25–40 % und können die Markteinführungszeiten um bis zu 18 Monate verlängern. Die Internationale Zivilluftfahrtorganisation (ICAO) gibt nur allgemeine Leitlinien vor, was zu erheblichen Unterschieden in den Genehmigungsverfahren zwischen den Ländern führt. So verbietet Pakistan beispielsweise weiterhin BVLOS-Flüge (Betrieb jenseits der Sichtlinie), während Indien seine digitalen Luftkorridore aktiv ausbaut, um solche Operationen zu ermöglichen. Diese regulatorische Komplexität schafft ein Umfeld, das große Dienstleister mit starker regionaler Präsenz begünstigt, da diese besser in der Lage sind, diese Herausforderungen zu bewältigen.[2]Generaldirektion der Zivilluftfahrt Indien, "Drohnenregistrierung und Pilotenstatistiken," Dgca.gov.in Es verlangsamt jedoch auch den Fortschritt von Mehrländer-Korridor-Projekten und verzögert die Umsetzung grenzüberschreitender Drohnenoperationen weiter.

Datenschutz- und Cybersicherheitsbedenken bei Unternehmen

Hochauflösende Bilder erfassen häufig personenbezogene Daten wie Gesichter und Kennzeichen oder proprietäre Anlagenlayouts, was Datenschutz- und Sicherheitsbedenken aufwirft. Um die europäischen DSGVO-Vorschriften einzuhalten, sind Betreiber verpflichtet, solche Daten durch Unschärfemachung von Gesichtern und Kennzeichen zu anonymisieren. Dieser Prozess fügt einen Verarbeitungsaufwand von 0,30 USD pro Bild hinzu und kann die Lieferzeiten um mehrere Tage verzögern, was sich auf die Projektzeitpläne auswirkt. Darüber hinaus hat die zunehmende Häufigkeit von Telemetrie-Link-Spoofing-Vorfällen erhebliche Bedenken bei Versicherern geweckt. Infolgedessen haben viele Versicherer den Cyber-Haftpflichtschutz aus Standard-Drohnenversicherungspolicen ausgeschlossen. Dieser Ausschluss zwingt Betreiber, separate Cyber-Haftpflichtversicherungen abzuschließen, oft zu hohen Kosten, mit Prämien, die bis zu 12 % ihres Jahresumsatzes erreichen können, was die Betriebsbudgets weiter belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Logistik-Datendienste erweitern Wertschöpfungsketten

Kartierung und Vermessung erwirtschafteten 38,21 % des Umsatzes im Jahr 2025 und zeigen, dass der Drohnen-Datendienste-Markt in grundlegenden geospatial Lieferungen verwurzelt bleibt. Liefer- und Logistik-Datendienste werden jedoch mit einer CAGR von 32,63 % wachsen, angetrieben durch Live-Telemetrie, die Routenoptimierungsmaschinen und Liefernachweissysteme speist. Alphabets Wing meldete bis Ende 2025 350.000 abgeschlossene Lieferungen und erfasste dabei präzise GPS-Koordinaten und Gewichtsvarianzsdaten, die vorausschauende Ankunftszeiten innerhalb von 90 Sekunden nach der tatsächlichen Ankunft verfeinern. Umweltüberwachungsanwendungen unterstützen Kohlenstoffgutschrift-MRV-Workflows, bei denen Plattformen wie Pachama im Jahr 2025 18 Millionen Tonnen CO₂ verifiziert haben, was den branchenübergreifenden Appetit auf automatisierte Validierungstools unterstreicht.

In der zweiten Hälfte des Jahrzehnts werden Inspektions- und Wartungsdienstleistungen die Umsatzdiversifizierung vertiefen, da Versorgungsunternehmen und Fertigungskunden Flugoperationen, Punktwolkenverarbeitung und Defektklassifizierung auslagern. Skyspecs allein verarbeitete im Jahr 2025 2,4 Millionen Windblattbilder und erzielte eine Erkennungsgenauigkeit von 94 % bei gleichzeitiger Reduzierung von Falschpositiven um 40 %. Da die Preise für LiDAR-Systeme im Wert von 20.000 USD weiter sinken, werden Photogrammetrie- und 3D-Modellierungs-Workflows für mittelgroße Auftragnehmer zugänglich und treiben den Drohnen-Datendienste-Markt für diese Lieferungen weiter an, auch ohne aufsehenerregende Wachstumsraten.

Nach Plattformtyp: Hybride VTOL schließen Missionslücken

Multirotor-Fluggeräte hielten 61,72 % des Marktanteils am Drohnen-Datendienste-Markt im Jahr 2025 dank ihrer Fähigkeit zum senkrechten Starten und Landen in engen städtischen oder industriellen Bereichen. Batteriegrenzen begrenzen jedoch die Flugzeiten auf unter 35 Minuten und schränken Korridor-Projekte ein. Hybride VTOL-Systeme wie das Trinity F90+ von Quantum-Systems können 400 Hektar pro Einsatz abdecken und dennoch innerhalb einer vier Quadratmeter großen Lichtung landen, was zu einer CAGR von 32,43 % über den Prognosehorizont beiträgt. Starrflügler-Plattformen behalten ihre Nische in der Weitflächenlandwirtschaft und Katastralarbeit, während Nano-Fluggeräte unter 250 Gramm weiterhin von laxen Registrierungsregeln für Immobilien- und Versicherungsdachvermessungen profitieren.

Da sich die Antriebseffizienzen verbessern und sich 250 Wattstunden pro Kilogramm annähern, können die neuesten hybriden Flugzeugzellen mit 70 Kilometern pro Stunde bis zu 2 Stunden lang kreuzen. Darüber hinaus können diese Flugzeugzellen nahtlos in den Rotor-Schwebeflug übergehen und eine präzise Datenerfassung in gezielten Bereichen ermöglichen. Diese Kombination aus verlängerter Ausdauer und Präzisionsausrichtung macht diese Hybridmodelle besonders gut geeignet für Anwendungen wie die Überwachung von Eisenbahnen, Pipelines und Stromleitungskorridoren. Bisher stützten sich diese Aufgaben auf teurere bemannte Luftfahrzeuge oder erforderten die Koordination mehrerer Drohnen, um dieselben Gebiete abzudecken. Die Einführung dieser fortschrittlichen hybriden Flugzeugzellen treibt erhebliches Wachstum und Innovation im Drohnen-Datendienste-Markt voran, da sie eine kosteneffiziente, effiziente Lösung für Branchen bieten, die eine detaillierte, zuverlässige Datenerfassung benötigen.

Nach Endnutzerbranche: Öl und Gas beschleunigt die digitale Akzeptanz

Bau- und Bergbaukunden machten 27,51 % der Nachfrage im Jahr 2025 aus, angeführt von der Überwachung des Lagervolumens und BIM-Ausrichtungsprüfungen, die die Vermessungszyklen von 3 Tagen auf 4 Stunden reduzierten. Dennoch werden Öl- und Gasunternehmen alle Mitbewerber mit einer CAGR von 33,23 % übertreffen, unterstützt durch Methanerfassungs-Nutzlasten und digitale Zwillings-Pipeline-Modelle, die die Inspektionsausgaben im Vergleich zu Hubschrauberpatrouillen um 60 % reduzieren. Shells Pernis-Raffinerie verband Drohnen-Punktwolken mit Siemens Xcelerator-Zwillingen, verlängerte Wartungsintervalle und verschob 120 Millionen USD an Investitionsausgaben.

Energieversorger bleiben bedeutende Anwender von Echtzeit-Inspektionstechnologien und nutzen diese Lösungen, um die Betriebseffizienz zu steigern und die Systemzuverlässigkeit zu gewährleisten. Im Landwirtschaftssektor unterstreicht die Einführung von Edge-basiertem Herbizid-Routing, exemplifiziert durch John Deeres See-and-Spray-Technologie, das transformative Potenzial der On-Device-Inferenz. Diese Technologie ermöglicht eine präzise Herbizidanwendung, reduziert den Chemikalieneinsatz um bis zu 80 % und fördert nachhaltige Landwirtschaftspraktiken. Darüber hinaus treiben Behörden für öffentliche Sicherheit, Versicherer und Logistikunternehmen zunehmend die Nachfrage nach diesen Technologien an. Ihr Interesse ergibt sich aus dem Bedarf an zeitkritischen Erkenntnissen, die traditionelle Vermessungsmethoden nicht mit demselben Maß an Kosteneffizienz oder Betriebsgeschwindigkeit liefern können, was diese fortschrittlichen Lösungen in diesen Branchen unverzichtbar macht.

Nach Bereitstellungsmodell: Hybride Architekturen balancieren Souveränität und Skalierung

Cloud machte 69,73 % der Implementierungen im Jahr 2025 aus und spiegelt eine erhebliche Nachfrage nach elastischen Rechenkapazitäten wider, die durch Photogrammetrie-Workloads angetrieben werden, die stark auf GPUs angewiesen sind. Die Marktgröße des Drohnen-Datendienste-Marktes für Cloud-Workflows wächst stetig weiter. Hybride Modelle werden jedoch voraussichtlich mit dieser Wachstumsrate mithalten, mit einer CAGR von 33,23 %, da Branchen unter strengen Vorschriften zunehmend lokale Inferenz priorisieren, um Compliance-Anforderungen zu erfüllen. Edge-Server spielen in diesem Setup eine entscheidende Rolle, indem sie Bilder direkt im Feld verarbeiten und anschließend konsolidierte Ergebnisse mit Cloud-Plattformen wie AWS oder Azure synchronisieren. Dieser Prozess nutzt optimierte Formate wie Cloud Optimized GeoTIFF, das die Bandbreitenkosten für wiederholte Standortoperationen um bis zu 60 % reduziert.

On-Premise-Bereitstellungen bleiben in Sektoren wie Verteidigung und Pharmazeutika verbreitet, wo Datenexfiltration ein kritisches Anliegen ist. Die hohen Kosten für Hardware und Wartung schrecken jedoch häufig von einer breiteren Einführung von On-Premise-Lösungen ab. Hybride Architekturen, die luftgespaltene Verarbeitung mit periodischem Cloud-Retraining kombinieren, bieten einen ausgewogenen Ansatz, der sowohl Latenz- als auch Datensouveränitätsanforderungen berücksichtigt. Dies macht hybride Modelle zur anpassungsfähigsten und praktischsten Architektur, um den sich entwickelnden Anforderungen des Drohnen-Datendienste-Marktes gerecht zu werden.

Geografische Analyse

Nordamerika machte 41,48 % des Umsatzes im Jahr 2025 im Drohnen-Datendienste-Markt aus, angetrieben durch frühe FAA-Ausnahmegenehmigungen, die die Schadenbearbeitungszeiten im Versicherungssektor um 40 % reduzierten. Diese Ausnahmegenehmigungen erleichterten auch 50-Kilometer-BVLOS-Pipeline-Missionen (Betrieb jenseits der Sichtlinie) und eliminierten die Notwendigkeit langwieriger Genehmigungsverfahren. Obwohl das Wachstum voraussichtlich auf die hohen Zwanziger moderieren wird, hauptsächlich aufgrund einer Verlangsamung im Bau- und Versorgungsausbau, bleibt der Markt robust. Die Ersatznachfrage nach KI-fähigen Nutzlasten hält weiterhin erhöhte Ausgabenniveaus aufrecht und sorgt für stetiges Wachstum im Drohnen-Datendienste-Markt der Region.

Asien-Pazifik wird voraussichtlich eine CAGR von 32,63 % erzielen, die höchste unter allen Regionen. Dieses Wachstum wird hauptsächlich durch Indiens SVAMITVA-Initiative zur ländlichen Vermessung angetrieben, die darauf abzielt, ländliche Landparzellen mit Drohnen zu kartieren, sowie durch Chinas großangelegte Stromleitungsinspektionsverträge, die Drohnentechnologie für eine effiziente Überwachung nutzen. In Indien fördern staatliche Maßnahmen wie drohnenfreundliche Steueranreize das Wachstum der Branche. Darüber hinaus treibt die wachsende Zahl zertifizierter Drohnenpiloten, die fast 40.000 erreicht hat, die Expansion lokaler Dienstleister voran und schafft ein robustes Ökosystem für Drohnenoperationen in der Region.[3]Presseinformationsbüro, "SVAMITVA-Vermessungsmeilensteine," Pib.gov.in Japans alternde Bevölkerung und Prioritäten bei der Katastrophenvorsorge erweitern den Spielraum für die Einführung hybrider VTOL-Systeme im Rahmen der neu unterzeichneten ANA-Wingtra-Allianz weiter.

Europa profitiert erheblich vom U-Space-Rollout, der darauf abzielt, Drohnenoperationen in der gesamten Region zu rationalisieren. Unterschiede in den Luftraumklassifizierungen zwischen den Mitgliedstaaten zwingen Betreiber jedoch dazu, parallele Compliance-Kanäle aufrechtzuerhalten, was die Komplexität der Operationen erhöht. Im Nahen Osten und Afrika werden Drohnen zunehmend für die Thermografie von Solarparks und Langstrecken-Pipeline-Inspektionen eingesetzt und decken kritische Infrastrukturüberwachungsbedarfe ab. Südamerika nutzt derweil Drohnen mit multispektraler Analytik zur Optimierung landwirtschaftlicher Praktiken, insbesondere in Zuckerrohr- und Sojabeständen, wo der Düngemitteleinsatz um bis zu 25 % reduziert wurde. Diese vielfältigen regionalen Prioritäten und Anwendungen treiben gemeinsam ein robustes Wachstum im Drohnen-Datendienste-Markt auf allen bewohnten Kontinenten voran und unterstreichen die Anpassungsfähigkeit des Sektors und das Potenzial für eine nachhaltige Expansion.

Wettbewerbslandschaft

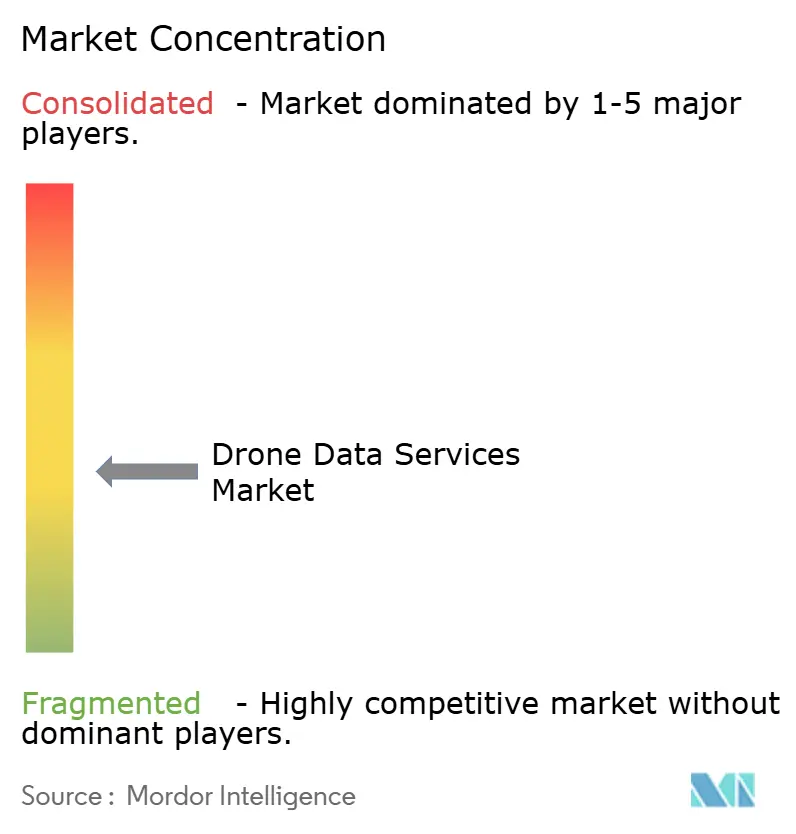

Der Drohnen-Datendienste-Markt bleibt fragmentiert, da die fünf größten Akteure zusammen weit weniger als 40 % des globalen Umsatzes halten. Terra Drone erweiterte seinen Technologie-Stack durch die Einführung der Terra 3D-CAD-Software im Februar 2026 und die Notierung an der Tokioter Wertpapierbörse, um die Expansion nach Südostasien und in den Nahen Osten zu finanzieren.[4]Terra Drone Corporation, "Unternehmens-Updates und Software-Einführungen," Terra-drone.net Das Unternehmen kooperierte dann mit Unifly, um Erkennungs- und Ausweichfunktionen in seine Flotte zu integrieren und Zertifizierungen mit den bevorstehenden FAA-Part-108-Mandaten abzustimmen.

Hardware-Software-Partnerschaften prägen viele Wettbewerbsschritte. Wingras Absichtserklärung mit ANA Holdings verschafft dem Schweizer Hersteller bevorzugten Zugang zu japanischen Industriekunden und untermauert Pläne für gemeinsame Inspektionsdienstleistungen bis 2027. Skyspecs, GeoCue und Pix4D konzentrieren sich auf Analysedifferenzierung, wobei Skyspecs' KI-Blatterosionsmodell eine Genauigkeit von 94 % erreicht und GeoCues TV1 Lite LiDAR für 18.990 USD Auftragnehmern ermöglicht, die zuvor Lufteinheiten zu hohen Tagessätzen mieteten.

Aufstrebende Disruptoren wie Pachama verbinden die Verifizierung von Kohlenstoffgutschriften mit Drohnen- und Satellitenbildern und erschließen einen freiwilligen Kohlenstoffmarkt, der sich einem jährlichen Handelsvolumen von 2 Milliarden USD nähert. Gleichzeitig betten große Cloud-Anbieter geospatiale Beschleuniger ein, um die Rendering-Zeiten für Orthomosaiken zu verkürzen, was reine Photogrammetrie-Anbieter unter Druck setzt, nischenspezifische vertikale Analysen hinzuzufügen oder das Risiko der Kommoditisierung einzugehen. Das Rennen neigt sich nun hin zu nahtlosen Edge-zu-Cloud-KI-Pipelines und regulatorischer Expertise, die landesweite BVLOS-Korridore erschließen.

Marktführer in der Branche für Drohnen-Datendienste

-

DroneDeploy, Inc.

-

Pix4D S.A.

-

Aerodyne Group Sdn Bhd

-

Terra Drone Corporation

-

Field Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Chinas State Grid vergab einen 250-Millionen-USD-Vertrag an DJI zur Inspektion von 1,2 Millionen Kilometern Übertragungsleitungen, wobei Wärmebildgebung und LiDAR integriert wurden, um Ausfälle um 22 % zu reduzieren.

- März 2026: Wingtra unterzeichnete eine Absichtserklärung mit ANA Holdings, um bis 2027 kommerzielle Drohnendienstleistungen in Japan zu starten, mit Fokus auf Inspektions- und Katastrophenschutzbedarf.

- Februar 2026: Terra Drone stellte die Terra 3D-CAD-Software vor und reduzierte die manuelle Punktwolken-Modellierungszeit für industrielle Brownfield-Anlagen um 60 %.

- Januar 2026: Terra Drone kooperierte mit Unifly, um Erkennungs- und Ausweichfähigkeiten für die FAA-Part-108-Compliance bei US-amerikanischen BVLOS-Operationen zu integrieren.

Berichtsumfang des globalen Marktes für Drohnen-Datendienste

Der Drohnen-Datendienste-Markt ist die globale Industrie, die sich auf die Erfassung, Verarbeitung, Analyse und Bereitstellung von Daten konzentriert, die von unbemannten Luftfahrzeugen (UAVs), allgemein bekannt als Drohnen, erfasst werden. Diese Dienste nutzen fortschrittliche Bildgebungstechnologien, Sensoren und Analyseplattformen, um umsetzbare Erkenntnisse für kommerzielle, industrielle und staatliche Anwendungen bereitzustellen.

Der Bericht zum Drohnen-Datendienste-Markt ist segmentiert nach Dienstleistungstyp (Kartierung und Vermessung, Inspektion und Wartung, Photogrammetrie und 3D-Modellierung, Umweltüberwachung und Forschung sowie Liefer- und Logistik-Datendienste), Plattformtyp (Multirotor-Unbemanntes Luftfahrzeug, Starrflügel-Unbemanntes Luftfahrzeug, Hybrides VTOL-Unbemanntes Luftfahrzeug und Nano/Mikro-Unbemanntes Luftfahrzeug), Endnutzerbranche (Landwirtschaft, Energie und Versorgungsunternehmen, Bau und Bergbau, Öl und Gas, Transport und Logistik, Öffentliche Sicherheit und Notfalldienste, Versicherungen sowie Medien und Unterhaltung), Bereitstellungsmodell (Cloud, On-Premise und Hybrid) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kartierung und Vermessung |

| Inspektion und Wartung |

| Photogrammetrie und 3D-Modellierung |

| Umweltüberwachung und Forschung |

| Liefer- und Logistik-Datendienste |

| Multirotor-Drohne |

| Starrflügler-Drohne |

| Hybride VTOL-Drohne |

| Nano/Mikro-Drohne |

| Landwirtschaft |

| Energie und Versorgungsunternehmen |

| Bau und Bergbau |

| Öl und Gas |

| Transport und Logistik |

| Öffentliche Sicherheit und Notfalldienste |

| Versicherung |

| Medien und Unterhaltung |

| Cloud-basierte Software als Dienst |

| Hybrid |

| Intern / Vor Ort |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Dienstleistungsart | Kartierung und Vermessung | ||

| Inspektion und Wartung | |||

| Photogrammetrie und 3D-Modellierung | |||

| Umweltüberwachung und Forschung | |||

| Liefer- und Logistik-Datendienste | |||

| Nach Plattformtyp | Multirotor-Drohne | ||

| Starrflügler-Drohne | |||

| Hybride VTOL-Drohne | |||

| Nano/Mikro-Drohne | |||

| Nach Endnutzerbranche | Landwirtschaft | ||

| Energie und Versorgungsunternehmen | |||

| Bau und Bergbau | |||

| Öl und Gas | |||

| Transport und Logistik | |||

| Öffentliche Sicherheit und Notfalldienste | |||

| Versicherung | |||

| Medien und Unterhaltung | |||

| Nach Bereitstellungsmodell | Cloud-basierte Software als Dienst | ||

| Hybrid | |||

| Intern / Vor Ort | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Drohnen-Datendienste-Marktes?

Die Größe des Drohnen-Datendienste-Marktes erreichte im Jahr 2026 4,17 Milliarden USD und wird laut Mordor Intelligence bis 2031 voraussichtlich auf 16,48 Milliarden USD ansteigen.

Wie schnell wird der Drohnen-Datendienste-Markt voraussichtlich wachsen?

Laut Mordor Intelligence-Schätzungen wird eine CAGR von 31,63 % von 2026 bis 2031 prognostiziert.

Welches Dienstleistungssegment wird bis 2031 am schnellsten wachsen?

Liefer- und Logistik-Datendienste sind auf eine CAGR von 32,63 % ausgerichtet, da Echtzeit-Telemetrie Optimierungsmaschinen für die letzte Meile speist.

Warum gewinnen hybride VTOL-Drohnen an Popularität?

Hybride VTOL kombinieren die Reichweite von Starrflüglern mit dem Rotor-Schwebeflug, ideal für lange Korridore, die dennoch eine präzise Datenerfassung an bestimmten Punkten erfordern.

Welche Region wird bis 2031 den größten neuen Umsatz beitragen?

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 32,63 % verzeichnen, angeführt von groß angelegten staatlichen Vermessungen und Versorgungsunternehmensinspektionen.

Was begrenzt die breitere Einführung von Drohnen-Datendiensten?

Fragmentierte Luftraumregeln, Datenschutzverpflichtungen und ein Mangel an zertifizierten Analysten verlangsamen globale Einführungen trotz starker Nachfrage.

Seite zuletzt aktualisiert am: