Größe und Marktanteil des Luftfahrt Cloud Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

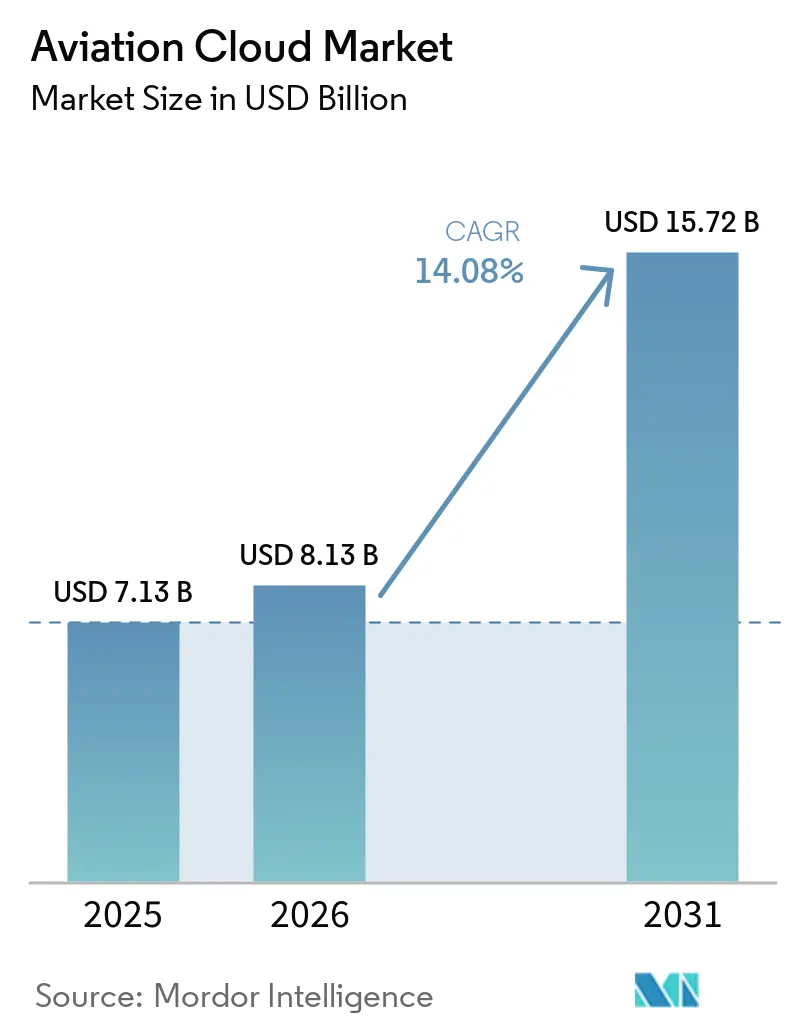

| Marktgröße (2026) | 8.13 Milliarden US-Dollar |

| Marktgröße (2031) | 15.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Luftfahrt Cloud Marktes von Mordor Intelligence

Die Größe des Luftfahrt Cloud Marktes wird voraussichtlich von USD 7,13 Milliarden im Jahr 2025 auf USD 8,13 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,08 % über den Zeitraum 2026–2031 USD 15,72 Milliarden erreichen. Die rasche Migration von Arbeitslasten aus lokalen Rechenzentren in hyperscalierte Regionen verbessert Echtzeit-Analysen, elastische Skalierbarkeit und mandantenfähige Wirtschaftlichkeit, die Legacy-Airline-Systeme nicht liefern können. Die Umverteilung von Kapital hin zu Cloud-Plattformen verstärkte sich, nachdem die globalen IT-Ausgaben von Fluggesellschaften und Flughäfen im Jahr 2025 USD 50,8 Milliarden erreichten, wobei der Luftfahrt Cloud Markt den am schnellsten wachsenden Anteil dieser Budgets absorbierte. Hybride Architekturen nehmen stark zu, da Fluggesellschaften Datenschutzgesetze einhalten und gleichzeitig Hyperscaler-Kapazitäten nutzen, und Plattformdienste ermöglichen es Fluggesellschaften, proprietäre Analysen aufzubauen, ohne die Basisinfrastruktur zu verwalten. Die Wettbewerbsdynamik bleibt fließend, da Hyperscaler darum wetteifern, luftfahrtspezifische Compliance-Zertifizierungen zu erlangen, während Nischenanbieter serverlose Microservices einsetzen, um Legacy-Enterprise-Resource-Planning-Software zu unterbieten.

Wichtigste Erkenntnisse des Berichts

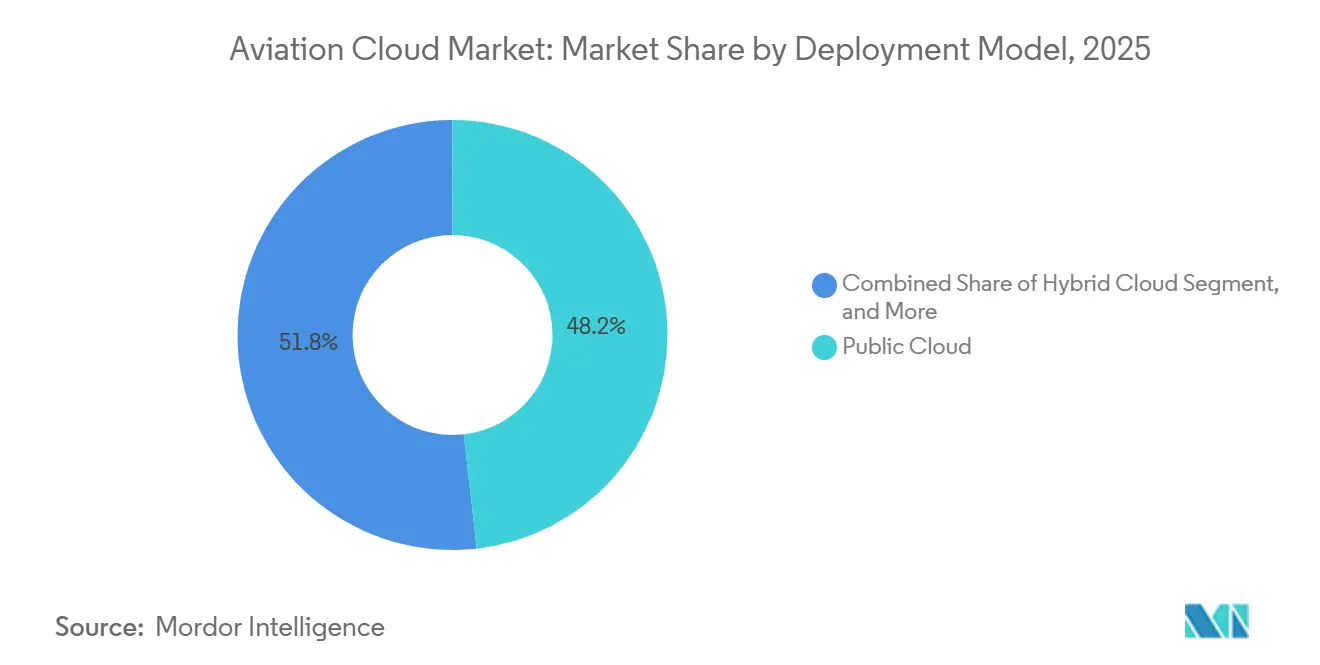

- Nach Bereitstellungsmodell führte die Public Cloud mit einem Anteil von 48,2 % am Luftfahrt Cloud Markt im Jahr 2025, während die Hybrid Cloud die höchste prognostizierte CAGR von 16,9 % bis 2031 verzeichnete.

- Nach Servicemodell erfasste Software als Dienstleistung 41,5 % des Umsatzes des Luftfahrt Cloud Marktes im Jahr 2025, und Plattform als Dienstleistung wird voraussichtlich mit einer CAGR von 15,7 % bis 2031 wachsen.

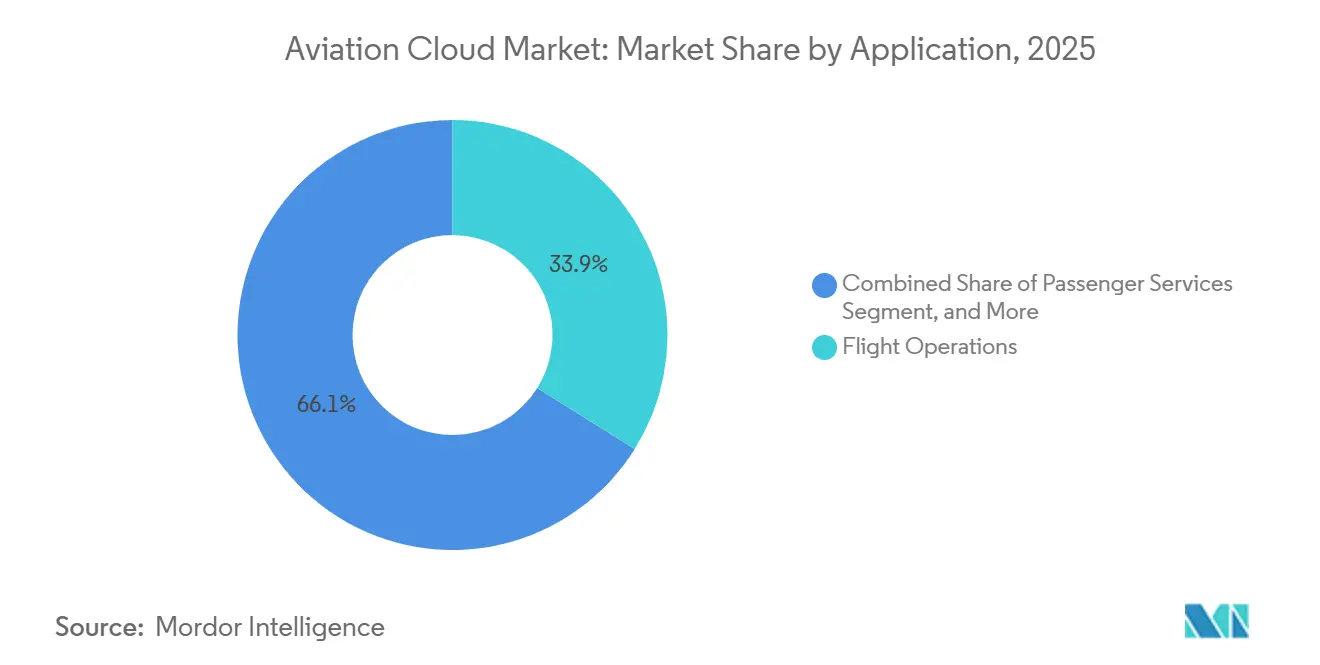

- Nach Anwendung entfiel auf den Flugbetrieb ein Anteil von 33,9 % an der Größe des Luftfahrt Cloud Marktes im Jahr 2025, und Wartung, Reparatur und Überholung schreitet mit einer CAGR von 16,1 % bis 2031 voran.

- Nach Endnutzer hielten Fluggesellschaften im Jahr 2025 einen Anteil von 63,7 % am Luftfahrt Cloud Markt, während MRO-Anbieter voraussichtlich mit einer CAGR von 15,4 % zwischen 2026 und 2031 wachsen werden.

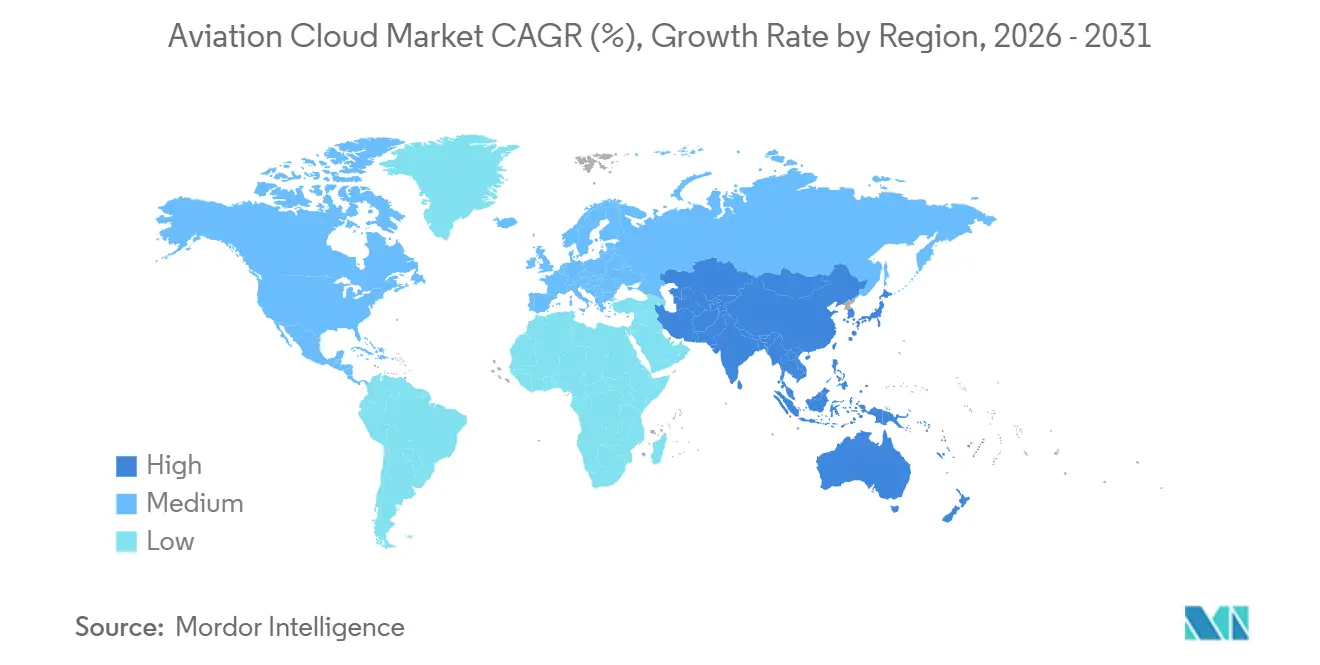

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 36,3 % am Luftfahrt Cloud Markt im Jahr 2025, und Asien-Pazifik wird voraussichtlich die schnellste CAGR von 15,1 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Luftfahrt Cloud Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum bei den Budgets für die digitale Transformation von Fluggesellschaften | +3.20% | Global, am stärksten in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Echtzeit-Flugdatenanalysen | +2.80% | Global, früh in Nordamerika und Europa, schnelle Übernahme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Cloud-Kostenoptimierung gegenüber Legacy-Airline-IT | +2.40% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IaaS-Expansion durch Hyperscaler in Flughäfen der zweiten Kategorie | +1.90% | Kernbereich Asien-Pazifik, Ausweitung auf Naher Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Souveräne Cloud-Mandate für Luftfahrtdaten | +1.60% | Europa, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Satelliten-Edge-Fusion für die Abdeckung ozeanischer Routen | +1.30% | Global, Priorität auf transozeanischen Routen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum bei den Budgets für die digitale Transformation von Fluggesellschaften

Fluggesellschaften leiten Kapital von neuen Flugzeugprogrammen auf Cloud-Plattformen um, die Innovationen im Passagiererlebnis und operative Resilienz beschleunigen. Der Wandel ist in SITAs IT-Ausgabenzahl von USD 50,8 Milliarden für 2025 sichtbar, wo die Cloud-Migration schneller als jede andere Kategorie stieg.[1]SITA, "Air Transport IT Insights 2025," sita.aero Beispiele hierfür sind der Start von Virgin Atlantics satellitengestütztem Streaming im Jahr 2026, das auf Cloud-Back-Ends für Echtzeit-Treueprogramm-Updates angewiesen ist, während mehrere Billigfluggesellschaften in Südostasien vollständig serverlose Reservierungssysteme betreiben.[2]Virgin Atlantic, "Starlink In-Flight Connectivity Launch," virgin-atlantic.com Die Amortisationszeiten haben sich verkürzt, da Fluggesellschaften leasingintensive Rechenzentren stilllegen und IT-Personal reduzieren, was den Luftfahrt Cloud Markt zu einem zentralen Pfeiler der digitalen Strategie von Fluggesellschaften macht.

Steigende Nachfrage nach Echtzeit-Flugdatenanalysen

Ereignisgesteuerte Plattformen verarbeiten nun Turbulenzmeldungen, Telemetrie zur Zustandsüberwachung und Radarplots innerhalb von Sekunden und erschließen Einsparungen bei Kraftstoff und Wartung. Lufthansas Turbulence-Aware-Einsatz und JetBlues Anbindung der vorausschauenden Wartung an Airbus Skywise wandelten 2025 rohe Sensordaten in operative Entscheidungen im Sekundenbruchteil um.[3]Lufthansa, "IATA Turbulence Aware Partnership," lufthansa.com EUROCONTROLs Machbarkeitsstudie von 2025 erweiterte das Modell auf Flugsicherungsdienstleister und deutet darauf hin, dass Echtzeit-Verarbeitung in der gesamten Luftfahrt Cloud-Branche zur Pflicht wird.

Cloud-Kostenoptimierung gegenüber Legacy-Airline-IT

Hybride Umgebungen haben zweistellige jährliche Einsparungen gezeigt, sobald Fluggesellschaften Energie-, Leasing- und Abschreibungskosten in Basisvergleiche einpreisen. Delta Air Lines reduzierte die Infrastrukturausgaben um 18 %, nachdem das Umsatzmanagement 2025 auf eine gemischte Architektur umgestellt wurde, und Sabers Multi-Cloud-Ansatz mit Google Cloud und Oracle bietet verbrauchsbasierte Preisgestaltung, die große Vorablizenzen für kleinere Fluggesellschaften überflüssig macht.[4]Delta Air Lines, "Hybrid Cloud Architecture Migration," delta.com Eine sorgfältige Planung ist nach wie vor entscheidend, da unkontrollierte Datenausgangsgebühren oder regionsübergreifende Übertragungen die prognostizierten Einsparungen schmälern können.

IaaS-Expansion durch Hyperscaler in Flughäfen der zweiten Kategorie

Edge-Computing-Punkte, die in sekundären Terminals platziert sind, unterstützen nun Warteschlangenüberwachung, biometrisches Boarding und Gepäckverfolgung mit einer Latenz von unter 50 Millisekunden. Einsätze an den Flughäfen Monterrey und Guadalajara in Mexiko im Jahr 2026 reduzierten die Sicherheitswartezeiten um mehr als ein Fünftel und demonstrierten greifbare Vorteile für Passagiere. Asien-Pazifik-Regierungen fördern ähnliche Rollouts, da sie Flughäfen in mittelgroßen Städten ausbauen und Indiens biometrisches Digi-Yatra-Framework integrieren, das vollständig auf der Infrastruktur des Luftfahrt Cloud Marktes basiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Cyber-Souveränität und Datenschutz-Compliance | -1.40% | Europa, Naher Osten, Asien-Pazifik, aufkommend in Südamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Cloud-DevSecOps für die Luftfahrt | -1.10% | Global, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Kerosinwirtschaft verzögert IT-Erneuerung | -0.80% | Global, stärker bei Billigfluggesellschaften und Fluggesellschaften in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Spektrumsteilung in der Stratosphäre | -0.50% | Global, betrifft Satellitenkonnektivitätspläne | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für Cyber-Souveränität und Datenschutz-Compliance

Fragmentierte Gesetze zwingen Fluggesellschaften, Infrastruktur in mehreren Rechtsgebieten zu replizieren, was den Kapitalbedarf um 15–25 % über Einzel-Regionen-Setups hinaus erhöht. Das Rahmenwerk der Europäischen Union von 2025 erfordert die landesinterne Verarbeitung von Passagiernamensaufzeichnungen, während Qatar Airways 2026 ein Private-Cloud-Modell wählte, um nationalen Vorgaben zu entsprechen. Vergleichbare Einschränkungen in China und Indien zwingen Fluggesellschaften, separate Datenseen und Prüfketten zu unterhalten, was eine einheitliche Governance über globale Netzwerke hinweg erschwert.

Fachkräftemangel im Bereich Cloud-DevSecOps für die Luftfahrt

Nur wenige Ingenieure verstehen Kubernetes-Orchestrierung und Zero-Trust-Netzwerke und navigieren gleichzeitig durch die DO-178C-Rückverfolgbarkeitsregeln. Lufthansa Systems meldete 2025 sechsmonatige Terminüberschreitungen aufgrund des doppelten Qualifikationsdefizits. Da Hyperscaler serverlose, vertrauliche Computing- und KI-Dienste einführen, steigt die Konfigurationskomplexität weiter an, was die Talentlücke vergrößert und die Arbeitslastmigration im Luftfahrt Cloud Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Architekturen balancieren Souveränität und Skalierung

Die Hybrid Cloud soll bis 2031 jährlich um 16,9 % wachsen, was die Nachfrage der Fluggesellschaften nach souveräner Datenkontrolle ohne Verzicht auf Hyperscaler-Elastizität widerspiegelt. Delta Air Lines speichert Passagierinformationen auf privaten Knoten, während Nachfrageprognosemodelle auf öffentlichen GPUs trainiert werden, was das zweistufige Muster veranschaulicht, das den Luftfahrt Cloud Markt antreibt. Öffentliche Bereitstellungen bleiben für mandantenfähige SaaS-Anwendungen wie Reservierungen oder Crew-Planung bevorzugt, während Private Cloud bei Flaggenträgern verbleibt, die an explizite staatliche Direktiven gebunden sind. Community Clouds, obwohl klein, ermöglichen es regionalen Allianzen, Slots und Wartungsdaten unter gemeinsamer Governance zu teilen und einseitige Exposition zu vermeiden.

Zukunftsorientierte Bereitstellungen verbinden nun private Instanzen mit Edge-Zonen innerhalb von Flughäfen, um die Latenz für Passagierströme, Gepäckverfolgung und biometrisches Boarding zu minimieren. Die Struktur ermöglicht es Fluggesellschaften, die Compliance für sensible Flugpläne lokal zu verwalten, während hochvolumige Analyseaufgaben in burstfähigen öffentlichen Clustern ausgeführt werden. Da Regulierungsbehörden Cloud-Prüfstandards klären, wird erwartet, dass Fluggesellschaften Workload-Platzierungsrichtlinien verfeinern, anstatt das hybride Modell aufzugeben, das das zukünftige Wachstum des Luftfahrt Cloud Marktes verankern wird.

Nach Servicemodell: Plattformschichten erschließen proprietäre Analysen

Plattform als Dienstleistung sollte die schnellste CAGR von 15,7 % verzeichnen, da es verwaltete Datenseen und Ereignis-Streaming-Engines bietet, die den undifferenzierten Schwerstarbeit eliminieren. Airbus Skywise, das bis 2025 200 Fluggesellschaften bedient, ermöglicht es Fluggesellschaften, Flug-, Wartungs- und Wetterdaten in einen gemeinsamen See einzuspeisen und dann benutzerdefinierte Zuverlässigkeitsmodelle auszuführen, ohne Server bereitzustellen. Software als Dienstleistung macht immer noch 41,5 % des Umsatzes von 2025 aus, angetrieben durch Passagierdienst-, Abflugkontroll- und Umsatzmanagement-Suiten, die von Mainframes auf mandantenfähige Clouds migriert wurden. Infrastruktur als Dienstleistung liegt beiden Schichten zugrunde, da Fluggesellschaften Rechenkapazität bereitstellen, wenn sie monolithischen Code für schrittweises Refactoring anheben.

Funktion als Dienstleistung, obwohl eine Nische, entsteht für diskrete Auslöser wie automatische Tarifänderungen, wenn Wettbewerber die Preise senken, oder Auto-Umbuchungslogik bei Wetterstörungen. Dieses Modell der Bezahlung pro Ausführung vermeidet Leerlaufressourcen und macht es für unregelmäßige Betriebsabläufe attraktiv. Der kumulative Effekt dieser Servicemodelle unterstützt die Expansion des Luftfahrt Cloud Marktes, da Fluggesellschaften technische Aufgaben mit der kosteneffizientesten Abstraktionsschicht abgleichen.

Nach Anwendung: MRO-Digitalisierung übertrifft den Flugbetrieb

Arbeitslasten für Wartung, Reparatur und Überholung werden voraussichtlich bis 2031 um 16,1 % wachsen, wie Thai Airways veranschaulicht, das seine Planungssuite in die Cloud verlagerte und die Ausfallzeiten um 12 % reduzierte. Digitale Aufzeichnungen, Blockchain-Teile-Tracking und prädiktive Algorithmen erfordern eine skalierbare Aufnahme von Flugzeugzustandsüberwachungseinheiten, was die Cloud-Abhängigkeit verstärkt. Der Flugbetrieb bleibt das größte Segment und macht 33,9 % des Umsatzes im Jahr 2025 aus, einschließlich Disposition, Crew-Planung und Flugplanung, wo die Wetteraufnahme im Sekundenbruchteil taktische Umleitungen gestaltet.

Passagierdienstplattformen integrieren biometrische Identität, mobiles Check-in und Gepäck-APIs, sodass Reisende Kanäle wechseln können, ohne Daten erneut einzugeben. Flughafenbetrieb nutzt die Echtzeit-Koordination zwischen Fluggesellschaften, Abfertigern und Zoll, um die Pünktlichkeit zu verbessern. Crew-Optimierungsmaschinen berücksichtigen regulatorische Ruhezeiten und Präferenzen, während Fracht-, Kraftstoff- und Nachhaltigkeitsmodule den Anwendungsstapel vervollständigen, wobei jedes von einem latenzarmen Cloud-Datenaustausch innerhalb der Luftfahrt Cloud-Branche profitiert.

Nach Endnutzer: MRO-Anbieter beschleunigen die Cloud-Einführung

MRO-Anbieter werden voraussichtlich ihre Ausgaben mit einer CAGR von 15,4 % steigern, da sie Prozesse digitalisieren, um mit OEM-orientierten Servicenetzwerken zu konkurrieren. IFS' Rollout 2026 bei Albatechnics reduzierte die Angebotszykluszeiten um 35 % und bewies die Auswirkungen auf das Endergebnis. Fluggesellschaften dominieren weiterhin mit 63,7 % des Wertes von 2025 und modernisieren Reservierungen, Treueprogramme und operative Kontrolle über hybride Footprints hinweg. Flughäfen setzen biometrisches Boarding, Warteschlangenvorhersage und Ressourcenmanagement ein, die auf gemeinsamen Clouds basieren, die Fluggesellschaften, Sicherheit und Einwanderung verbinden.

Flugsicherungsdienstleister migrieren Überwachungsfusion und Entscheidungsunterstützung auf verwaltete Plattformen, die mit CANSOs digitaler Vision 2035 übereinstimmen, während OEMs Zustandsüberwachungsdaten an zentralisierte Analysen streamen, die Designverbesserungen speisen. Regulierungsbehörden analysieren Sicherheitsberichte mithilfe von maschinellem Lernen, um aufkommende Gefahren früher zu erkennen. Bodenabfertiger und Spediteure integrieren sich über offene APIs, was zeigt, wie jeder Akteur im Luftfahrt Cloud Markt skalierbare Infrastruktur für Situationsbewusstsein und operative Effizienz nutzt.

Geografische Analyse

Nordamerika, das 36,3 % des Umsatzes von 2025 ausmachte, profitiert von der frühen FAA-Unterstützung für cloud-native Flugsicherungssysteme und mehrjährigen Airline-Migrationsprogrammen. Delta, United und American nutzen hybride Blueprints, die lokale Failover-Systeme aufrechterhalten und gleichzeitig die Rechenkapazität für Urlaubsspitzen skalieren. Kanadas NAV CANADA verlagerte ebenfalls die Flugdatenverarbeitung auf einen hybriden Azure-Stack, was das Vertrauen der Regulierungsbehörden in kontrollierte öffentliche Plattformen veranschaulicht. Mexikos Flughafenbetreiber übernahmen Warteschlangen-Analyse-SaaS und signalisierten regionale Ausweitung.

Asien-Pazifik wird voraussichtlich eine CAGR von 15,1 % bis 2031 verzeichnen und den größten absoluten Zuwachs an der Größe des Luftfahrt Cloud Marktes erzielen. Indiens Digi Yatra und Chinas Mandat, dass alle neuen Flughäfen Cloud-Ressourcensysteme einbetten, beschleunigen die Einführung selbst in Einrichtungen der dritten Kategorie. Fluggesellschaften in Indonesien, Japan und Australien migrieren Wartungs-, Inventar- und Passagiererlebnis-Arbeitslasten in die Cloud und überspringen dabei oft Legacy-Rechenzentren vollständig. Satellitengestützte Konnektivität auf den interkontinentalen Routen von Singapore Airlines demonstriert die wachsende Nachfrage nach cloud-gehosteten Streaming- und Treueprogramm-Apps.

Europas Entwicklung wird durch das Cloud-Souveränitäts-Rahmenwerk von 2025 geprägt, das vorschreibt, dass Passagierdaten innerhalb der Mitgliedstaaten verbleiben müssen. Die Regel lenkt Fluggesellschaften zu privaten oder Community Clouds und stimuliert lokale Infrastrukturbauten. Nahost-Fluggesellschaften wie Qatar Airways bevorzugen private Bereitstellungen innerhalb nationaler Grenzen, integrieren sich aber dennoch in globale Vertriebssysteme. Südamerika zeigt eine gemischte Einführung, wobei Brasilien und Chile den Flughafenbetrieb durch Cloud-Plattformen modernisieren, die Abfertigungszeiten verkürzen und die Ressourcenzuweisung verbessern.

Wettbewerbslandschaft

Die Hyperscaler Amazon Web Services, Microsoft Azure und Google Cloud verankern die grundlegende Kapazität im Luftfahrt Cloud Markt. SITA, Amadeus und Saber dominieren jedoch luftfahrtspezifische SaaS-Arbeitslasten, was zu einer moderaten Fragmentierung innerhalb des Marktes führt. Strategische Allianzen verwischen zunehmend traditionelle Grenzen. Beispielsweise führt Sabers Partnerschaft mit Google Cloud und Oracle aus dem Jahr 2025 verbrauchsbasierte Abrechnungsmodelle ein, die auf kleinere Fluggesellschaften zugeschnitten sind und die Zugänglichkeit verbessern. Ebenso passt SITAs Multi-Cloud-Strategie regionale Lösungen an, um Bedenken hinsichtlich der Datensouveränität zu begegnen. Unterdessen nutzen Nischeninnovatoren serverlose Funktionen, um spezifische Herausforderungen wie die Optimierung der Crew-Paarung oder dynamische Zusatzleistungen zu reduzierten Kosten zu bewältigen. Diese Innovatoren nutzen Lücken, die von Legacy-ERP-Anbietern hinterlassen wurden, und erschließen Chancen im Markt.

Systemintegratoren wie Accenture, Capgemini und Tata Consultancy Services monetarisieren ihr Fachwissen durch das Angebot verwalteter Dienste, die Sicherheit, Compliance und Workload-Platzierung integrieren. Diese Integratoren konzentrieren sich zunehmend auf regulatorische Zertifizierungen wie ISO 27001 und IATA Operational Safety Audit, die zu entscheidenden Faktoren bei der Sicherung von Verträgen werden. Anbieter, die frühzeitig in den Erwerb dieser Zertifizierungen investieren, verschaffen sich einen Wettbewerbsvorteil. Darüber hinaus entwickeln sich die Tiefe der Serviceportfolios, der Einsatz von Edge-Computing-Knoten innerhalb von Flughäfen und die Nutzung von Confidential-Computing-Enklaven für sicherheitskritischen Code zu wichtigen Differenzierungsmerkmalen. Diese Faktoren werden voraussichtlich die Marktanteilsdynamik im Luftfahrt Cloud-Sektor erheblich beeinflussen.

Mit Blick auf die Zukunft ist der Luftfahrt Cloud Markt auf weitere Entwicklungen vorbereitet, da Anbieter fortschrittliche Technologien erkunden, um ihre Angebote zu verbessern. Die Integration von künstlicher Intelligenz und maschinellem Lernen in Cloud-Lösungen wird voraussichtlich Innovationen vorantreiben und vorausschauende Wartung sowie Echtzeit-Entscheidungsfindung ermöglichen. Darüber hinaus wird die Einführung hybrider Cloud-Modelle voraussichtlich zunehmen, sodass Fluggesellschaften Kosteneffizienz mit operativer Flexibilität in Einklang bringen können. Da der Wettbewerb zunimmt, wird die Fähigkeit, skalierbare, sichere und konforme Lösungen zu liefern, von größter Bedeutung bleiben. Anbieter, die diese Anforderungen effektiv erfüllen und gleichzeitig strategische Partnerschaften fördern und den Fokus auf Innovation aufrechterhalten, werden voraussichtlich als Marktführer in diesem dynamischen Markt hervorgehen.

Marktführer der Luftfahrt Cloud-Branche

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation (IBM)

SITA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Der Aeropuerto Internacional de la Ciudad de México aktivierte sein cloudbasiertes Sistema Integral de Gestión Aeroportuaria in beiden Terminals und reduzierte die durchschnittliche Abfertigungszeit während der Spitzenabflüge um 15 %.

- März 2026: GE Aerospace und NAVBLUE unterzeichneten ein Memorandum zur gemeinsamen Entwicklung einer Cloud-Flugbetriebsplattform, die Triebwerkszustandsdaten mit Leistungsoptimierungstools kombiniert.

- März 2026: AERODOM führte eine Cloud-Flughafenbetriebssuite an sechs Flughäfen in der Dominikanischen Republik ein und senkte die durchschnittliche Abfertigungszeit um 18 %.

- März 2026: Veryon integrierte seine Cloud für Wartungsverfolgung mit dem Flottensystem von Airbus Helicopters und automatisierte die Lufttüchtigkeits-Compliance für Drehflügler-Betreiber.

Umfang des globalen Berichts zum Luftfahrt Cloud Markt

Der Bericht zum Luftfahrt Cloud Markt ist segmentiert nach Bereitstellungsmodell (Public Cloud, Private Cloud, Hybrid Cloud und Community Cloud), Servicemodell (Infrastruktur als Dienstleistung (IaaS), Plattform als Dienstleistung (PaaS), Software als Dienstleistung (SaaS), Funktion als Dienstleistung (FaaS)), Anwendung (Flugbetrieb, Passagierdienste, Flughafenbetrieb, Wartung, Reparatur und Überholung (MRO), Crew- und Personalmanagement, sonstige Anwendungen), Endnutzer (Fluggesellschaften, Flughäfen, MRO-Anbieter, Flugsicherungsdienstleister (ANSPs), Flugzeug-OEMs und Integratoren, Luftfahrtbehörden und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Community Cloud |

| Infrastruktur als Dienstleistung (IaaS) |

| Plattform als Dienstleistung (PaaS) |

| Software als Dienstleistung (SaaS) |

| Funktion als Dienstleistung (FaaS) |

| Flugbetrieb |

| Passagierdienste |

| Flughafenbetrieb |

| Wartung, Reparatur und Überholung (MRO) |

| Crew- und Personalmanagement |

| Sonstige Anwendungen |

| Fluggesellschaften |

| Flughäfen |

| MRO-Anbieter |

| Flugsicherungsdienstleister (ANSP) |

| Flugzeug-OEMs und Integratoren |

| Luftfahrtbehörden |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Türkei | ||

| Saudi-Arabien | ||

| Israel | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Community Cloud | |||

| Nach Servicemodell | Infrastruktur als Dienstleistung (IaaS) | ||

| Plattform als Dienstleistung (PaaS) | |||

| Software als Dienstleistung (SaaS) | |||

| Funktion als Dienstleistung (FaaS) | |||

| Nach Anwendung | Flugbetrieb | ||

| Passagierdienste | |||

| Flughafenbetrieb | |||

| Wartung, Reparatur und Überholung (MRO) | |||

| Crew- und Personalmanagement | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Fluggesellschaften | ||

| Flughäfen | |||

| MRO-Anbieter | |||

| Flugsicherungsdienstleister (ANSP) | |||

| Flugzeug-OEMs und Integratoren | |||

| Luftfahrtbehörden | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Indonesien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Türkei | |||

| Saudi-Arabien | |||

| Israel | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Luftfahrt Cloud Marktes?

Die Größe des Luftfahrt Cloud Marktes betrug im Jahr 2026 USD 8,13 Milliarden und wird laut Mordor Intelligence bis 2031 voraussichtlich USD 15,72 Milliarden erreichen.

Welche Region wird voraussichtlich am schnellsten bei der Einführung von Luftfahrt Cloud wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 15,1 % bis 2031 wachsen, angetrieben durch den Bau neuer Flughäfen und digitale Verarbeitungsmandate.

Welches Bereitstellungsmodell gewinnt an Dynamik?

Die Hybrid Cloud wächst am schnellsten mit einer erwarteten CAGR von 16,9 %, da Fluggesellschaften Souveränitäts- und Skalierbarkeitsanforderungen in Einklang bringen.

Wer sind die wichtigsten Akteure bei Luftfahrt Cloud-Diensten?

Amazon Web Services, Microsoft Azure, Google Cloud, SITA, Amadeus und Saber dominieren, wobei Integratoren wie Accenture und Capgemini Migrationsunterstützung leisten.

Welcher Anwendungsbereich bietet das höchste Wachstumspotenzial?

Arbeitslasten für Wartung, Reparatur und Überholung werden bis 2031 voraussichtlich mit 16,1 % wachsen, da digitalisierte Aufzeichnungen und prädiktive Analysen skalierbare Cloud-Kapazität erfordern.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Strenge Datenschutzgesetze und der Mangel an Ingenieuren, die sowohl Cloud-Sicherheit als auch Luftfahrtsicherheitsstandards beherrschen, stellen die unmittelbarsten Bremsen für die Einführung dar.

Seite zuletzt aktualisiert am: